Marktgröße und Marktanteile für Flugzeugbremssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.41 Milliarden US-Dollar |

| Marktgröße (2031) | 1.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

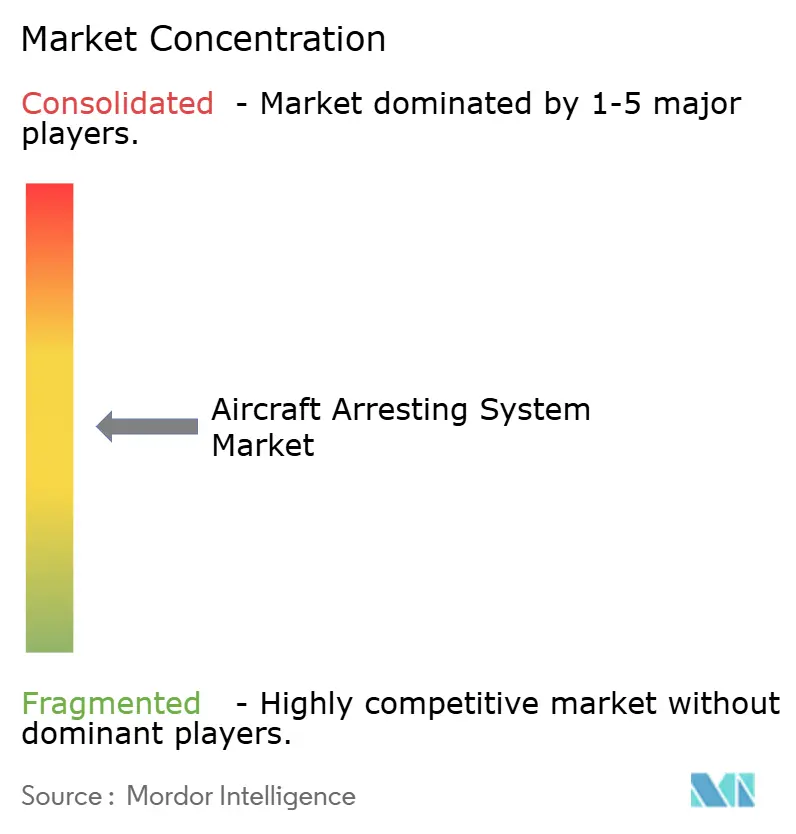

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Flugzeugbremssysteme von Mordor Intelligence

Die Marktgröße für Flugzeugbremssysteme wird voraussichtlich von 1,33 Milliarden USD im Jahr 2025 auf 1,41 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,35 % über den Zeitraum 2026–2031 einen Wert von 1,92 Milliarden USD erreichen. Die Nachfrage wird durch den Ausbau der Flotten der fünften Kampfflugzeuggeneration, eine umfangreiche Modernisierung von Flugzeugträgern und die Konvergenz globaler Sicherheitsvorschriften angetrieben, die eine Überrollschutzminderung an vielen Verkehrsflughäfen vorschreibt. Die Technologie verlagert sich von hydraulischen Bremssystemen hin zu elektromagnetischen Systemen, wie das Advanced Arresting Gear der US-Marine zeigt, das mehr als 23.000 Landungen an Bord der CVN 78 verzeichnet hat. Landgestützte Plattformen erzielen den größten Umsatz, während seegestützte Anwendungen das stärkste Wachstum verzeichnen, da Marinen im Asien-Pazifik-Raum neue Träger in Dienst stellen. Engineered Material Arresting Systems (EMAS) gewinnen in der Zivilluftfahrt an Bedeutung, da die FAA Installationen an Flughäfen vorschreibt, die keine standardmäßigen Sicherheitsbereiche anlegen können. Engpässe in der Lieferkette bei Speziallegierungen und Federn stellen kurzfristige Risiken dar, doch digitale Steuereinheiten mit vorausschauender Wartung kompensieren einen Teil dieser Belastung durch Einsparungen bei den Lebenszykluskosten.

Wichtigste Erkenntnisse des Berichts

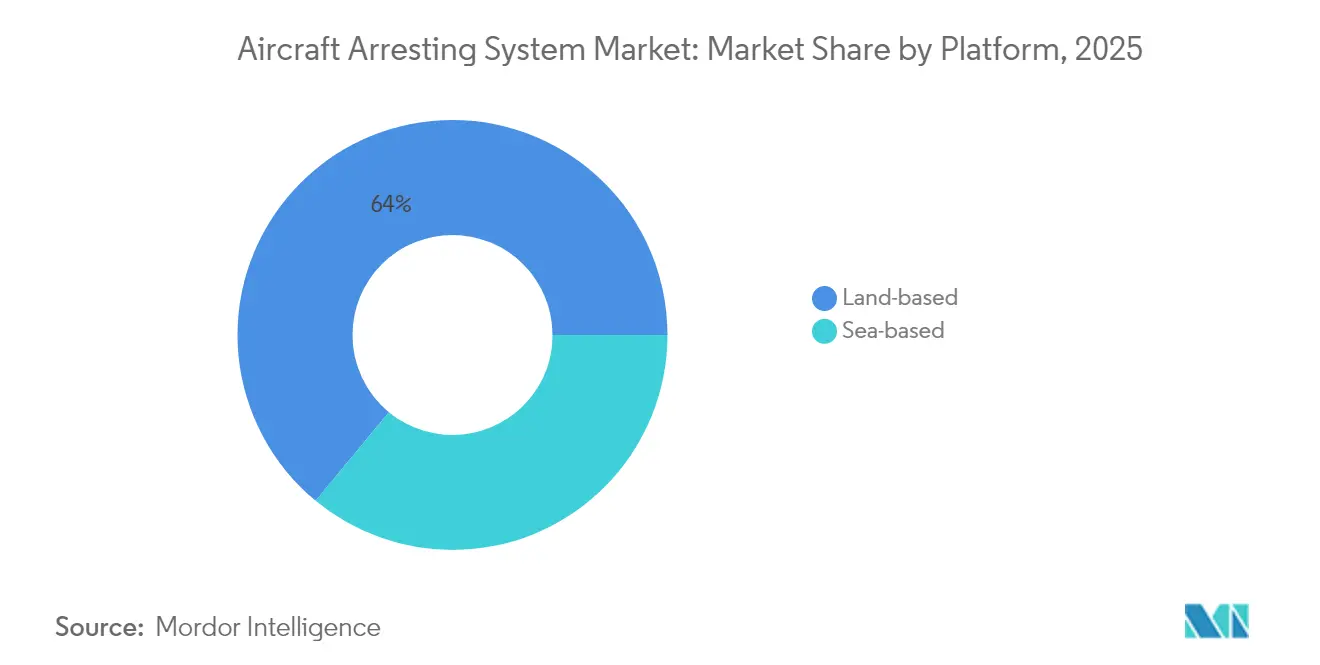

- Nach Plattform entfielen auf landgestützte Installationen im Jahr 2025 64,02 % des Marktanteils für Flugzeugbremssysteme, während seegestützte Systeme bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen werden.

- Nach Technologietyp führten Kabel-und-Rolle-Systeme im Jahr 2025 mit einem Umsatzanteil von 36,72 %; EMAS wird voraussichtlich mit einer CAGR von 8,86 % wachsen.

- Nach Endnutzer entfielen auf Militärflugplätze im Jahr 2025 42,10 % der Marktgröße für Flugzeugbremssysteme, während Flugzeugträger mit einer CAGR von 8,43 % das am schnellsten wachsende Segment darstellen.

- Nach Komponente entfielen auf Energieabsorber im Jahr 2025 36,95 % der Marktgröße für Flugzeugbremssysteme; Steuer- und Überwachungseinheiten wachsen mit einer CAGR von 7,58 %.

- Nach Einbauart entfielen auf Neuinstallationen im Jahr 2025 55,94 % des Gesamtumsatzes, während Nachrüstungsaktivitäten voraussichtlich mit einer CAGR von 6,87 % wachsen werden.

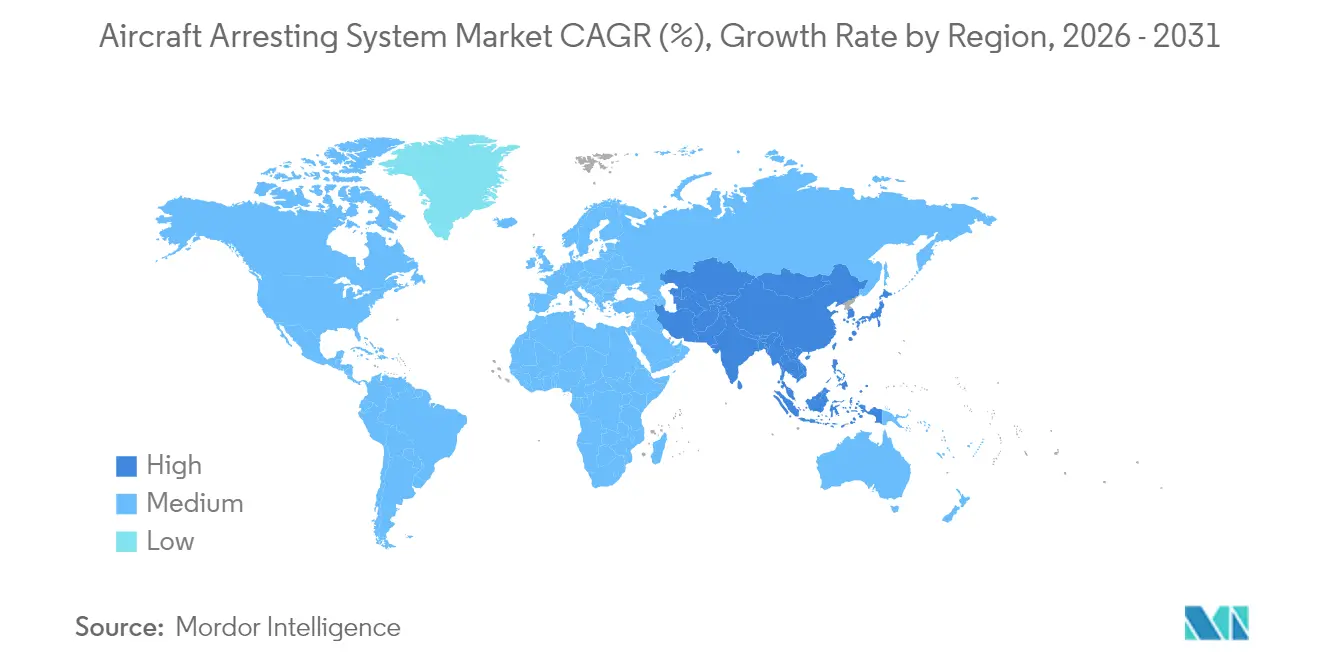

- Nach Geografie entfielen auf Nordamerika 40,02 % des Umsatzes im Jahr 2025, während der Asien-Pazifik-Raum bis 2031 auf eine CAGR von 7,94 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flugzeugbremssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der Flotten der fünften Kampfflugzeuggeneration | +1.2% | Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum im Bereich Kurzstart- und Expeditionsflugplatzbetrieb | +0.9% | Asien-Pazifik und Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Globale Konvergenz der Sicherheitsvorschriften zum Schutz vor Überrollen am Bahnende | +0.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Technologischer Wandel von hydraulischen zu elektromagnetischen und Rotationsreibungssystemen | +1.1% | Global, angeführt von Marineprogrammen in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Versicherungs- und Haftungsdruck treibt Nachrüstungen an Zivilflughäfen voran | +0.7% | Entwickelte Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Zunahme weltweiter Flugzeugträger- und LHD/LHA-Einsätze | +0.6% | Asien-Pazifik mit Ausstrahlungseffekten auf den Nahen Osten und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der Flotten der fünften Kampfflugzeuggeneration

F-35-Varianten üben beispiellose Belastungen auf Bremshaken aus und veranlassen rasche Materialaufrüstungen sowie Neugestaltungen der Hakenspitze, um Anforderungen an eine Lebensdauer von 15 Einsätzen zu erfüllen. Tests des trägergestützten F-35C deckten frühen Verschleiß auf, der nach wenigen Zyklen einen Austausch erzwang, was Innovationen bei hochfesten Legierungen antreibt. Erhöhte Anfluggewichte von 18.000 Pfund bei voller Zuladung erfordern eine größere Energieabsorberkapazität und fördern die Beschaffung elektromagnetischer Systeme, die die Verzögerung präzise modulieren können. Erprobungen des Marine Corps mit dem M-31-Gerät in Twentynine Palms bestätigten die Flexibilität des Flugzeugs für Expeditionary Advanced Base Operations. Das US-Luftfahrtbudget für das Haushaltsjahr 2025 in Höhe von 61,2 Milliarden USD finanziert Flugzeuge und entsprechende Bremssystemaufrüstungen.

Wachstum im Bereich Kurzstart- und Expeditionsflugplatzbetrieb

Die Doktrin des verteilten Betriebs drängt Bremssysteme in einfache Einsatzgebiete. Das Mobile Aircraft Arresting System (MAAS) der Luftwaffe kann von sechs Soldaten in zwei Stunden auf Kies oder Asphalt installiert werden. Übungen wie Operation BEEFY validierten den MAAS-Einsatz für F-16s unter schwierigen Wetterbedingungen. Das Expeditionsinteresse erstreckt sich auf die Anpassung des Electromagnetic Aircraft Launch System (EMALS) für Landbases, das katapultähnliche Flexibilität ohne Volllängenstart- und -landebahnen bietet. Diese Einsätze vergrößern den Markt für Flugzeugbremssysteme, da Nationen verstreute Operationsbasen ausbauen.

Globale Konvergenz der Sicherheitsvorschriften zum Schutz vor Überrollen am Bahnende

Kanadas Vorschriften von 2022 schreiben 150 m lange Sicherheitsbereiche am Bahnende an stark frequentierten Flughäfen vor und erlauben EMAS, wo das Gelände eine Erweiterung verhindert.[1]Regierung von Kanada, "Verordnung zur Änderung der kanadischen Luftfahrtvorschriften," gazette.gc.ca Der globale Aktionsplan der ICAO für Startbahnsicherheit bringt Entwicklungs- und Industriestaaten bei der Minderung von Ausweichvorgängen durch technisch entwickelte Materialien in Einklang. Die FAA hat begonnen, die Branche nach EMAS der nächsten Generation zu befragen, da frühe Einheiten das Ende ihrer Auslegungslebensdauer erreichen – ein Signal für anhaltende Nachfrage. Eine solche Harmonisierung erleichtert die grenzüberschreitende Zertifizierung und Skaleneffekte und erweitert den Markt für Flugzeugbremssysteme.

Technologischer Wandel von hydraulischen zu elektromagnetischen und Rotationsreibungssystemen

Das EMALS und das Advanced Arresting Gear (AAG) von General Atomics überschritten 8.000 Zyklen während der Abnahmeprüfungen nach der Lieferung und bestanden Stoßprüfungen, was die Kampfzuverlässigkeit belegt.[2]General Atomics Electromagnetic Systems, "Erfolgreiche Leistung von EMALS und AAG," ga.com Elektromagnetische Bremssysteme reduzieren die Teileanzahl und den Wartungsaufwand und bieten gleichzeitig eine Echtzeit-Kraftmodulation, die die Zellbelastung verringert. Die Forschung zur Wirbelstrombremsung kombiniert elektromagnetisches Drehmoment mit konventioneller hydraulischer Absorption für eine feinere Steuerung, was auf eine hybride Zukunft hindeutet. Internationale Zusammenarbeit, wie die US-indische Arbeitsgruppe für Trägertechnologie, erweitert die Exporthorizonte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | |

|---|---|---|---|

| Hohe Anfangsinvestitionen und langwierige Zertifizierungszyklen | -1.4% | Global, mit ausgeprägten Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Abhängigkeit der Lieferkette von Speziallegierungen und hochzyklischen Federn | -0.8% | Global, akut in Fertigungszentren des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Konkurrierende Investitionsprioritäten: Automatische Bremssysteme und Verbesserungen der Startbahnoberfläche | -0.7% | Nordamerika und EU, Ausweitung auf Verkehrsflughäfen weltweit | Langfristig (≥ 4 Jahre) |

| Begrenzte Standardisierung über Flugzeugtypen hinweg | -0.5% | Global, mit besonderen Herausforderungen im militärischen Mehrplattformbetrieb | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und langwierige Zertifizierungszyklen

Eine vollständige EMAS-Installation kann pro Bahnende 10 Millionen USD übersteigen, was kleinere Flughäfen zwingt, auf FAA-Zuschüsse zurückzugreifen, die bis zu 95 % abdecken, aber dennoch wettbewerbsintensiv zu sichern sind. Verteidigungsprogramme stehen vor ähnlichen Belastungen; die Stückkosten des AAG überschritten nach Designänderungen die Beschaffungsschwellen, was die Zertifizierungskomplexität neuer Technologien unterstreicht. Proprietäre Systeme schränken den Lieferantenwettbewerb ein und erhöhen die Beschaffungs- und Lebenszykluskosten, was eine breitere Einführung in der Flugzeugbremssystembranche hemmt.

Abhängigkeit der Lieferkette von Speziallegierungen und hochzyklischen Federn

Bremssysteme sind auf hochfeste Drahtseile und Titanfedern angewiesen, mit einer begrenzten Anzahl von Lieferanten. Die Obsoleszenzüberwachung im Rahmen des DMSMS-Programms der Defense Logistics Agency meldet kritische Engpässe, die Systeme stilllegen können. Kalthalteermüdung in Titan gefährdet die Komponentenlebensdauer und führt zu strengeren Inspektionsintervallen, die die Wartungskosten erhöhen. Störungen wirken sich auf Produktionspläne aus, verzögern Lieferungen und erhöhen das Risikoprofil für Erweiterungsprojekte im Markt für Flugzeugbremssysteme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Seegestützte Systeme treiben Innovationen voran

Seegestützte Plattformen werden voraussichtlich mit einer CAGR von 8,12 % wachsen und den Abstand zu den dominierenden Landinstallationen mit einem Marktanteil von 64,02 % im Jahr 2025 verringern. Die Flottenexpansion im Asien-Pazifik-Raum – einschließlich Chinas Fujian und Südkoreas CVX – erfordert elektromagnetische Bremssysteme, um schwerere Kampfflugzeuge und zukünftige unbemannte Systeme zu handhaben. Die US-französische Zusammenarbeit bei Trägern der nächsten Generation signalisiert eine ähnliche Technologiemigration nach Europa.

Landsysteme bleiben für den verteilten Betrieb unverzichtbar. MAAS ermöglicht eine Zwei-Stunden-Bereitstellung auf Straßen und verdichtetem Erdreich und unterstützt Kampfflugzeugdetachements ohne traditionelle Infrastruktur. Verkehrsflughäfen setzen EMAS ein, wo das Gelände Startbahnverlängerungen verhindert, mit mehr als 500 bis 2024 verzeichneten Installationen. Beide Trends stützen einen diversifizierten Markt für Flugzeugbremssysteme.

Nach Technologietyp: Engineered Material Arresting System (EMAS) unterbricht traditionelle Dominanz

Der Umsatz mit Engineered Material Arresting Systems (EMAS) wächst mit einer CAGR von 8,86 % und erodiert den von Kabel-und-Rolle-Designs gehaltenen Anteil von 36,72 %. FAA-Studien zu Materialien der nächsten Generation antizipieren Ersatzwellen am Ende der Lebensdauer und eröffnen Raum für leichtere, recycelbare Blöcke, die die Quetscheigenschaften beibehalten. Finite-Elemente-Tests mit wasserdurchlässigem Beton bestätigen seine Fähigkeit, Flugzeuge schnell zu verzögern und gleichzeitig die Entwässerung zu vereinfachen, was zukünftige kohlenstoffarme Optionen demonstriert.

Kabel und Rolle bleibt auf Altbasen fest verankert, da es mit Haken kompatibel ist und niedrigere Anschaffungskosten aufweist. Rotationsreibungseinheiten bieten Zwischenlösungen für Regionalflughäfen, die zuverlässige Leistung ohne elektromagnetische Komplexität benötigen. Elektromagnetische Designs sichern das Interesse von Flaggenträgern aufgrund höherer Einsatzraten und vereinfachter Wartungszyklen und positionieren sie als Premium-Tier im Markt für Flugzeugbremssysteme.

Nach Endnutzer: Flugzeugträger beschleunigen das Wachstum

Flugzeugträger werden voraussichtlich mit einer CAGR von 8,43 % wachsen, getragen durch den Marineaufbau im Indopazifik. Südkoreas 45.000-Tonnen-CVX beabsichtigt, F-35Bs mit potenziellen STOBAR-Aufrüstungen einzusetzen, die fortschrittliche Bremstechnologie erfordern. Der US-indische Dialog über elektromagnetische Bergung erweitert den Exportpool der US-Marine.

Militärflugplätze, die 42,10 % des Umsatzes im Jahr 2025 halten, investieren in mobiles Gerät, das einen agilen Kampfeinsatz unterstützt. Verkehrsflughäfen reagieren auf die Überrollhaftung, wobei EMAS für 18 erfolgreiche Rettungen zum Schutz von 419 Insassen angerechnet wird, Federal Aviation Administration. Die Konvergenz militärischer und ziviler Standards vereinfacht die Zertifizierung und stärkt die Marktgröße für Flugzeugbremssysteme.

Nach Komponente: Steuerungssysteme führen Innovationen an

Steuer- und Überwachungseinheiten expandieren mit einer CAGR von 7,58 %, da Betreiber auf Plattformen für vorausschauende Wartung mit eingebetteten Sensoren umsteigen. Forschung zur nachhaltigen Energierückgewinnung veranschaulicht das Potenzial, Landeenergie in Netzstrom umzuwandeln, für Flugzeuge von der A319 bis zur A380. Energieabsorber bleiben grundlegend und repräsentieren 36,95 % des Umsatzes im Jahr 2025, müssen sich jedoch weiterentwickeln, um schwerere Kampfflugzeuge der fünften Generation zu bewältigen.

Die Haltbarkeit von Haken und Kabel treibt die Forschung und Entwicklung bei fortschrittlichen Drahtlegierungen voran; Militärträger setzen kompakte Pressmaschinen für Kabelreparaturen auf See ein, die früher Landanlagen erforderten. Verbesserte Fundamente und Verankerungssysteme beschleunigen den MAAS-Einsatz und unterstreichen das strategische Gewicht der Infrastruktur im Markt für Flugzeugbremssysteme.

Nach Einbauart: Nachrüstungsanwendungen gewinnen an Dynamik

Nachrüstungen wachsen mit einer CAGR von 6,87 %, da alternde Systeme mit schwereren Flugzeugen und verschärften Vorschriften zu kämpfen haben. Belgiens Aufrüstung von Rotationsreibungsabsorbern durch Curtiss-Wright veranschaulicht die europäische Nachfrage nach Modernisierung ohne vollständigen Ersatz. FAA-Finanzierung priorisiert die Sicherheit auf bestehenden Startbahnen und hält Nachrüstungsbudgets stabil.

Neubauten dominieren weiterhin und machen 55,94 % des Umsatzes im Jahr 2025 aus. Neue Basen im Asien-Pazifik-Raum spezifizieren von Anfang an elektromagnetische Technologie und umgehen veraltete Hybridlösungen. Im Jahr 2025 veröffentlichte Schnellaufbauanleitungen reduzieren die MAAS-Einrichtungszeit auf zwei Stunden, was mit der Expeditionsdoktrin übereinstimmt und neue Beschaffungen unterstützt.

Geografische Analyse

Nordamerika hält einen Anteil von 40,02 % am Markt für Flugzeugbremssysteme, verankert durch das AAG-Programm der US-Marine und ein FAA-Mandat, das mehr als 500 EMAS-Bahnenden geliefert hat. Kanadas 150-m-Sicherheitsbereichsregel erweitert die zivile Nachfrage weiter, insbesondere an Binnenflughäfen, während die Zusammenarbeit von Curtiss-Wright bei der Hubschrauberhandhabung spezialisierte Nischen aufbaut. Der FAA-Flughafenzuschussposten in Höhe von 4,0 Milliarden USD für 2026 hält die Kapitalflüsse in die Sicherheitsinfrastruktur aufrecht.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,94 %, angetrieben durch Chinas Mehrträgerflotte und Indiens Zusammenarbeit bei der elektromagnetischen Bergung der nächsten Generation. Südkoreas CVX-Programm unterstreicht den Appetit der Region auf fortschrittliche Lösungen. Die Arbeitsgruppe für Flugplatzgestaltung im Asien-Pazifik-Raum der ICAO hat die Sicherheit am Bahnende kodifiziert und sorgt für eine stetige Nachfrage in der Zivilluftfahrt.

Europa verzeichnet inkrementelles Wachstum, das durch NATO-Standardisierung vorangetrieben wird. Französische und belgische Aufrüstungen stärken eine gemeinsame Lieferantenbasis und erleichtern die Logistik für eingesetzte Operationen, Air Force Technology. Schwellenmärkte in Afrika übernehmen ICAO-Leitlinien; Sierra Leones Sicherheitsplan spezifiziert Bremssysteme, wo das Gelände breitere Sicherheitsbereiche verhindert. Der Nahe Osten nutzt US-amerikanische und europäische Kanäle für militärische Auslandsverkäufe für träger- und landgestütztes Gerät und diversifiziert den globalen Markt für Flugzeugbremssysteme.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. General Atomics dominiert maritime elektromagnetische Systeme und gewann einen Vertrag über 1,19 Milliarden USD für EMALS und AAG auf der USS Doris Miller. Curtiss-Wright hält starke Positionen bei Rotationsreibungsinstallationen und mobilen Systemen und sicherte sich kürzlich belgische und französische Aufrüstungen.

Runway Safe ist der einzige von der FAA zugelassene EMAS-Lieferant im zivilen Segment und verfügt damit über ein Quasi-Monopol bei US-amerikanischen Gewerbeprojekten. Das Unternehmen investiert in alternative Schäume zur Verlängerung der Produktlebensdauer, obwohl bevorstehende FAA-Anfragen zu neuen Materialien möglicherweise Herausforderer anziehen. Patentdaten zeigen steigende Anmeldungen zu Absperrbarrierekonzepten für unbemannte Luftfahrzeuge, ein Indikator dafür, dass neue Marktteilnehmer Chancen in der Flugzeugbremssystembranche sehen.

Strategisch gesehen bündeln Lieferanten digitale Überwachung mit Hardware, um langfristige Serviceverträge zu festigen. Die Zusammenarbeit von General Atomics und Hanwha im Jahr 2025 beim unbemannten Gray Eagle STOL-Luftfahrzeug offenbart eine Ökosystemsicht, die Plattformdesign mit maßgeschneiderten Bremslösungen verbindet. Eine solche vertikale Integration könnte das Wettbewerbsgleichgewicht verschieben, wenn sich der Markt für Flugzeugbremssysteme in Richtung datengesteuerter Leistungsgarantien entwickelt.

Marktführer im Bereich Flugzeugbremssysteme

General Atomics

Safran SA

Sojitz Aerospace Corporation

MacTaggart, Scott and Company Limited

QinetiQ Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: RAF Fairford installierte sein erstes Mobile Aircraft Arresting System (MAAS) für die Übung Ramstein Flag 2025. Das 435. Bau- und Ausbildungsgeschwader schloss die Installation ab, um sichere Landeverfahren für Kampfflugzeuge in Notfällen zu ermöglichen.

- September 2024: Curtiss-Wright Corporation sicherte sich einen Mehrjahresvertrag über 26 Millionen USD von der belgischen Luftwaffe zur Modernisierung von Flugzeugbremssystemen. Im Rahmen der Vereinbarung wird das Unternehmen neue Kabelsysteme liefern und umfassende schlüsselfertige Dienstleistungen auf drei Luftwaffenstützpunkten erbringen. Der Vertrag antizipiert die F-35-Lieferung an Belgien und umfasst Ersatzteile, Reparaturen und Überholungen zur Unterstützung von Notstart- und Landephasen, während die militärischen Flugoperationen der belgischen Luftwaffe gestärkt werden.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für Flugzeugbremssysteme als den aggregierten Jahreswert von festen und tragbaren Lösungen, Kabeln, Netzen, EMAS-Betten, Rotationsreib- oder elektromagnetischen Getrieben, Energieabsorbern, Haken, Steuereinheiten und Fundamenten, die an landgestützten Start- und Landebahnen oder Flugdecks installiert sind, um Flugzeuge bei Routine-, Not- oder abgebrochenen Operationen zu verzögern.

Ausschluss aus dem Geltungsbereich: Bodenabfertigungsblöcke, Radkeile und manuelle Absperrseile werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Plattform

- Seegestützt

- Landgestützt

- Nach Technologietyp

- Kabel und Rolle

- Netzbarriere

- Engineered Material Arresting System (EMAS)

- Rotationsreibung/Hydraulik

- Elektromagnetisch/Magnetisch

- Nach Endnutzer

- Militärflugplatz

- Verkehrsflughafen

- Flugzeugträger

- Nach Komponente

- Energieabsorber

- Haken und Kabel

- Tragstruktur und Fundamente

- Steuer- und Überwachungseinheit

- Nach Einbauart

- Neuinstallation

- Nachrüstung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Gespräche mit Start- und Landebahnplanern, Marineflugingenieuren und EMAS-Wartungsaufsehern in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Erkenntnisse zu durchschnittlichen Kabelaustauschlzyklen, Landegewichtstrends und neuen Trägerdeck-Konfigurationen halfen dabei, Sekundärzahlen gegenzuprüfen, Preisannahmen zu testen und Auslastungsfaktoren zu verfeinern.

Desk Research

Unsere Analysten durchsuchten frei zugängliche Quellen wie FAA-Sicherheitsbulletins für Start- und Landebahnen, EASA-Einschränkungsrundschreiben, ICAO-Anhang-14-Änderungen, Beschaffungsmitteilungen des United States Department of Defense und von ACI veröffentlichte Flughafenverkehrsstatistiken. Branchenverbands-Weißbücher von IATA und der International Association of Airport Executives lieferten Basiswerte für das Verkehrswachstum, während Patentdatensätze von Questel aufkommende elektromagnetische Getriebe verfolgten. Unternehmens-10-Ks, Begründungen für Verteidigungshaushaltsmittel und seriöse Pressearchive auf Dow Jones Factiva rundeten die Belege ab. Diese Beispiele sind illustrativ; zahlreiche weitere Materialien flossen in die Desk-Research-Phase ein.

Marktgröße & Prognose

Ein Top-down-Nachfragepool, der auf jährlichen Militärflugzeuglieferungen, kommerziellen Verkehrsbewegungen und EMAS-Mandatszählungen basiert, bildet die Ausgangsbasis für 2025. Die Ergebnisse werden durch selektive Bottom-up-Lieferantenzusammenführungen und stichprobenartige durchschnittliche Verkaufspreise multipliziert mit dem Installationsvolumen zur Verringerung von Verzerrungen bestätigt. Zu den wichtigsten Variablen gehören: 1) neue Jagdgeschwaderinduktionen, 2) zivile Start- und Landebahnlängenausnahmen, die EMAS auslösen, 3) durchschnittliche Lebenszykluskosten von Energieabsorbern, 4) Ergänzungen der Trägerflotte und 5) Austauschintervall von Bremsseilen. Ein multivariates Regressionsmodell verknüpft diese Treiber mit den Ausgaben, nach ARIMA-Glättung für zyklische Verteidigungsbudgets; Lückenzellen werden mithilfe historischer Ersatzquoten überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review durch Analysten, Varianzprüfungen anhand externer Verkehrs- und Flottensignale sowie Rückfragen bei Interviewpartnern bei Anomalien. Wir aktualisieren alle zwölf Monate, mit Ad-hoc-Revisionen, wenn wesentliche Aufträge oder regulatorische Änderungen auftreten.

Warum Mordors Zahlen zu Flugzeugbremssystemen eine unübertroffene operative Glaubwürdigkeit bieten

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen Umfang, Basisjahre und Währungsumrechnungen variieren.

Unsere disziplinierte Auswahl von Indikatoren auf Start- und Landebahnebene, aktuelle Primärbestätigungen und jährliche Aktualisierungen halten Mordors Sichtweise im Einklang mit tatsächlichen Installationsplänen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 1,33 Mrd. (2025) | Mordor Intelligence | |

| USD 1,40 Mrd. (2024) | Global Consultancy A | berücksichtigt Ersatzteilverträge und verschleiert ausschließlich nachrüstungsbezogene Ausgaben |

| USD 1,48 Mrd. (2024) | Industry Publisher B | lässt schiffsbasierte Systeme aus und extrapoliert aus dem Verhältnis des Verteidigungsbudgets |

| USD 0,76 Mrd. (2021) | Regional Consultancy C | älteres Basisjahr und schließt EMAS an kommerziellen Flughäfen aus |

Zusammenfassend lässt sich sagen, dass andere Verlage zwar auf breite Verteidigungsausgaben setzen oder wichtige Segmente auslassen, Mordors Kombination aus verkehrsgebundenen Nachfragesignalen und bodennahen Installationsprüfungen jedoch eine ausgewogene, transparente Ausgangsbasis liefert, die Entscheidungsträger mit Zuversicht nachvollziehen und aktualisieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Flugzeugbremssysteme?

Der Markt wird im Jahr 2026 auf 1,41 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,92 Milliarden USD erreichen, mit einer CAGR von 6,35 %.

Welches Plattformsegment wächst am schnellsten?

Seegestützte Systeme an Bord von Flugzeugträgern werden bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen, aufgrund umfangreicher Trägermodernisierungen im Asien-Pazifik-Raum.

Warum gewinnen Engineered Material Arresting Systems (EMAS) an Bedeutung?

Das EMAS-Wachstum mit einer CAGR von 8,86 % wird durch FAA- und ICAO-Mandate vorangetrieben, die einen Überrollschutz am Bahnende vorschreiben, wo keine standardmäßigen Sicherheitsbereiche angelegt werden können.

Wie beeinflussen Kampfflugzeuge der fünften Generation das Design von Bremssystemen?

F-35-Varianten verursachen höhere Landelasten und Anforderungen an die elektromagnetische Verträglichkeit, was die Forschung und Entwicklung bei langlebigen Haken und Energieabsorbern beschleunigt.

Was begrenzt die breitere Einführung fortschrittlicher Bremssysteme?

Hohe Kapitalkosten und langwierige Zertifizierungszyklen, insbesondere für elektromagnetische Systeme, bleiben die primären Hindernisse, besonders in Schwellenmärkten.

Welche Region wird das stärkste Nachfragewachstum verzeichnen?

Der Asien-Pazifik-Raum führt mit einer CAGR von 7,94 % bis 2031, da China, Indien und Südkorea in neue Träger und unterstützende Landinfrastruktur investieren.

Seite zuletzt aktualisiert am: