Marktgröße und Marktanteil für Onboard-Konnektivität

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

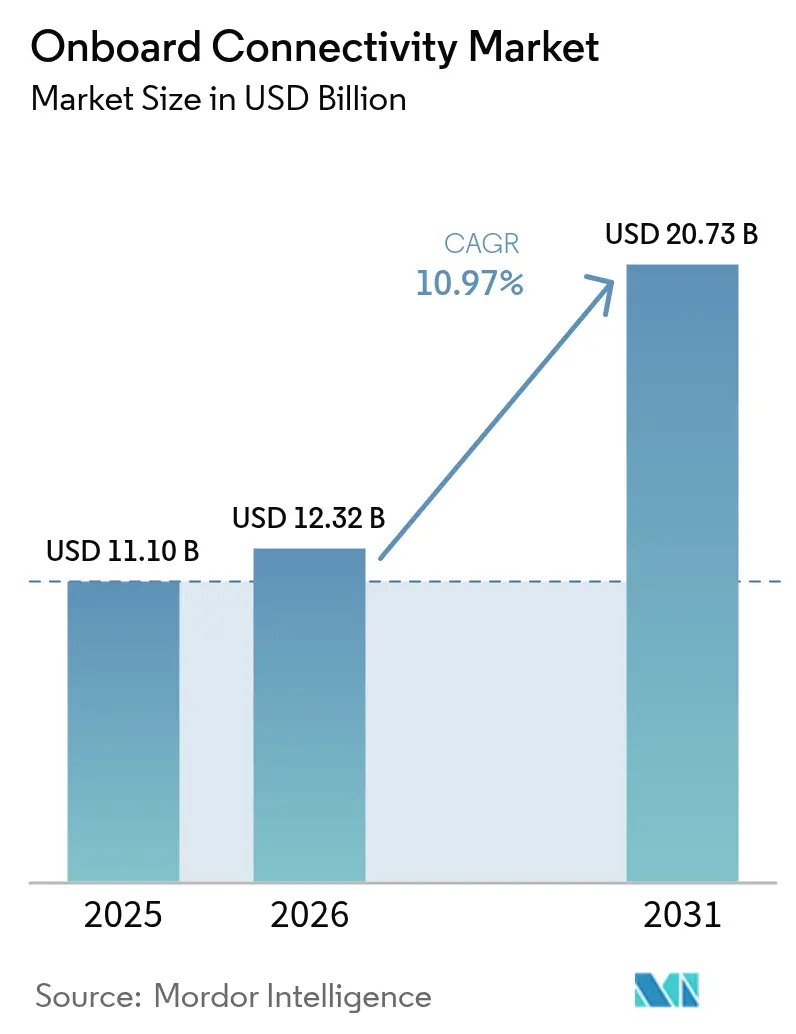

| Marktgröße (2026) | 12.32 Milliarden US-Dollar |

| Marktgröße (2031) | 20.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Onboard-Konnektivität von Mordor Intelligence

Die Marktgröße für Onboard-Konnektivität wird voraussichtlich von USD 11,10 Milliarden im Jahr 2025 auf USD 12,32 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 10,97 % über den Zeitraum 2026–2031 USD 20,73 Milliarden erreichen. Das anhaltende Wachstum spiegelt eine entschiedene Migration von der alleinigen Abhängigkeit von geostationären Satelliten hin zu hybriden Architekturen wider, die LEO-, MEO- und GEO-Kapazitäten zusammenführen und so geringere Latenz und stärkere Netzwerkresilienz bieten. Der regulatorische Schwung – insbesondere die Regeln der Federal Communications Commission zur ergänzenden Abdeckung aus dem Weltraum – erlaubt nun die Satellit-Terrestrik-Konvergenz, die Direct-to-Device-Geschäftsmodelle erschließt. Fluggesellschaften, Bahnbetreiber und Reedereien übersetzen diese Regeländerungen in neue Einnahmequellen über werbeunterstütztes WLAN, integriertes 5G-Backhaul und Predictive-Maintenance-Analysen. Gerätehersteller reagieren darauf, indem sie softwaredefinierte Netzwerke und Multi-Konstellation-Terminals einbetten, deren adaptives Routing die Betriebszeit verbessert und Risiken durch den Ausfall einzelner Orbits mindert.

Wichtigste Erkenntnisse des Berichts

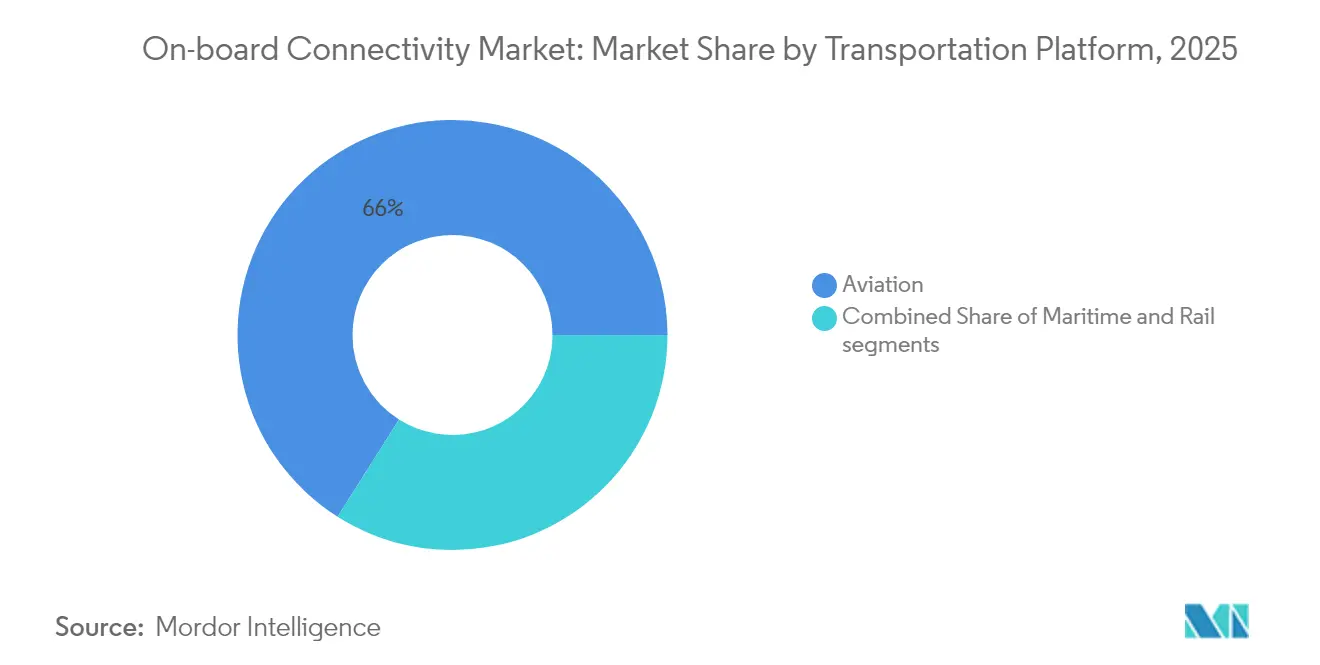

- Nach Transportplattform führte die Luftfahrt mit einem Anteil von 66,02 % am Markt für Onboard-Konnektivität im Jahr 2025; die Schiene wird bis 2031 voraussichtlich mit einer CAGR von 13,12 % wachsen.

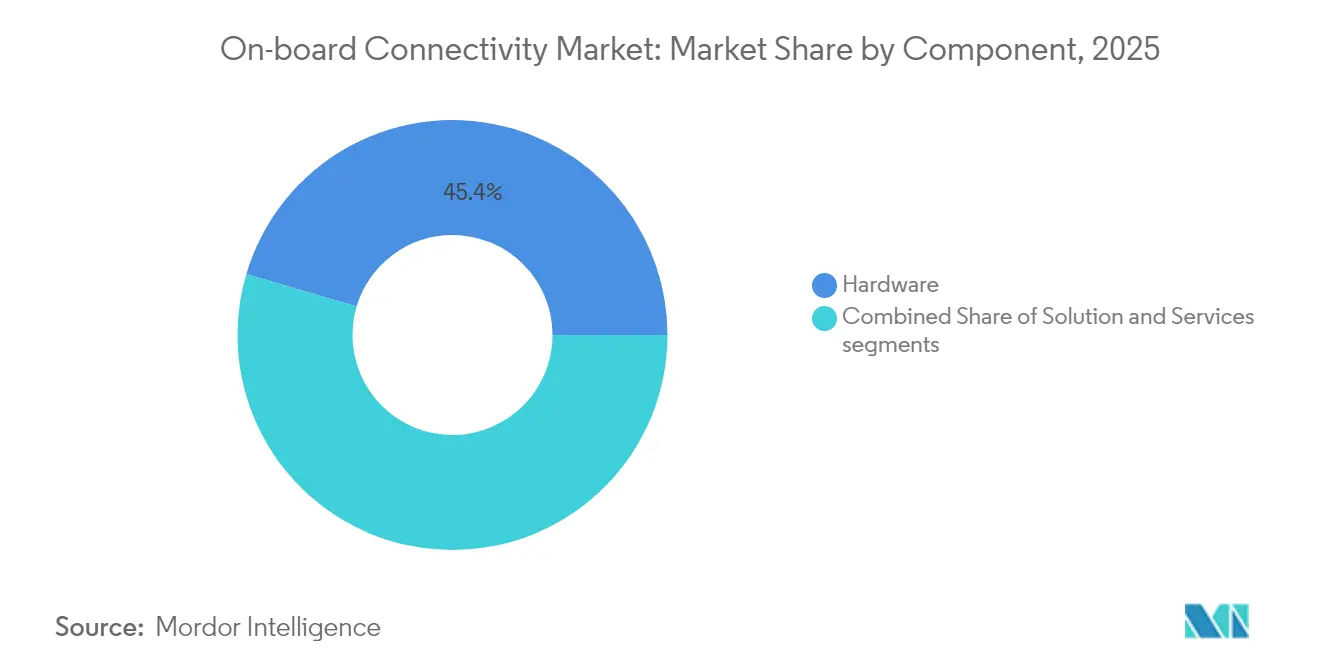

- Nach Komponente trug Hardware im Jahr 2025 einen Umsatzanteil von 45,42 % bei, während Dienstleistungen mit einer CAGR von 12,23 % bis 2031 voranschreiten.

- Nach Konnektivitätstechnologie entfielen Satellitenlösungen im Jahr 2025 auf einen Anteil von 75,10 % am Markt für Onboard-Konnektivität, während hybride Multi-Orbit-Architekturen mit einer CAGR von 15,89 % expandierten.

- Nach Anwendung hielt Unterhaltung im Jahr 2025 einen Umsatzanteil von 46,30 %, während Sicherheits- und Betriebsfunktionen mit einer CAGR von 12,22 % beschleunigen.

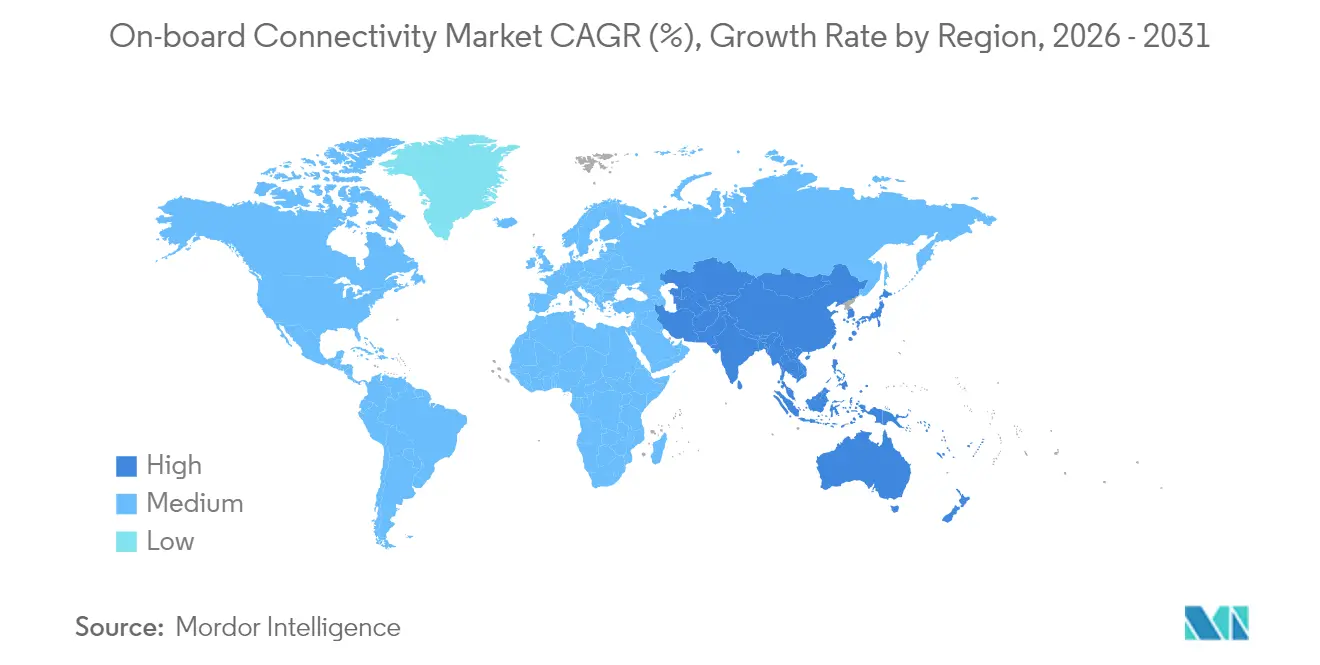

- Nach Geografie dominierte Nordamerika mit einem Anteil von 41,30 % im Jahr 2025; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 12,74 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Onboard-Konnektivität

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Nachfrage nach Hochgeschwindigkeits-WLAN für Passagiere | +2.8% | Global, mit Nordamerika und Europa als führenden Märkten | Mittelfristig (2–4 Jahre) |

| Schneller Aufbau von LEO-Konstellationen | +3.2% | Global, mit der höchsten Wachstumsbeschleunigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende globale Passagierzahlen | +1.9% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Werbeunterstützte Konnektivitätsmodelle | +1.5% | Global, mit reifen Märkten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeitsgewinne durch Multi-Orbit-Netzwerke | +2.1% | Global, mit Priorisierung in der Seefahrt und Luftfahrt | Mittelfristig (2–4 Jahre) |

| Direct-to-Device-Satellitendienste | +1.8% | Global, mit frühem Einsatz in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Nachfrage nach Hochgeschwindigkeits-WLAN für Passagiere

Siebenundachtzig Prozent der Passagiere sind bereit, Werbung anzusehen, um kostenloses WLAN zu erhalten, was Erlösmodelle in Richtung werbeunterstütztem Zugang verschiebt.[1]Quelle: PAX International, „Verbindung in den Wolken”, pax-intl.com Breitbandfähige Dienste könnten bis 2035 jährlich USD 30 Milliarden an zusätzlichen Fluglinieneinnahmen generieren. Viasat unterstützt mittlerweile mehr als 60 Fluggesellschaften im Rahmen werbegeförderter Verträge und demonstriert damit die Skalierbarkeit. Passagierbefragungen zeigen, dass 83 % bei Fluggesellschaften mit überlegenem WLAN erneut buchen würden, was Konnektivität als Differenzierungsmerkmal festigt. Reedereien folgen diesem Trend; Carnival Corporations flottenweite Starlink-Einführung steigerte die Gästezufriedenheit und das Wohlbefinden der Besatzung. Fluggesellschaften verbinden zudem Sitzlehnen-Displays mit persönlichen Geräten und liefern zielgerichtete Inhalte, die Markentreue und Werbeertrag steigern.

Schneller Aufbau von LEO-Konstellationen

Starlinks erste 12 Direct-to-Cell-Satelliten begannen 2024 mit Textdiensten und zielten für 2025 auf Sprach-/Datenfähigkeit ab, was die Abhängigkeit von Kabinennantennen für viele Anwendungsfälle verringert. Viasat integriert Telesat-Lightspeed-Kapazität, während Hughes' Fusion-Paket LEO- und GEO-Bandbreite für Delta Air Lines kombiniert. Direct-to-Device-Vereinbarungen zwischen Satelliten- und Mobilfunkbetreibern eliminieren spezialisierte Terminals für den Schienen- und Seefahrtsektor. Die Abdeckung in der Arktisregion hat sich nach Demonstrationen von Eutelsat OneWeb und Intelsat oberhalb des Polarkreises verbessert. Sinkende Satelliten-Herstellungskosten durch 3D-Druck und vertikale Integration unterstützen wettbewerbsfähige Preisgestaltung, die die traditionelle GEO-Wirtschaftlichkeit unterbietet. FCC-Spektrumzuweisungen beschleunigen zudem den Aufbau von Konstellationen und verkürzen die Zeit bis zur Inbetriebnahme.[2]Quelle: Federal Register, „Ergänzende Abdeckung aus dem Weltraum”, federalregister.gov

Steigende globale Passagierzahlen

IATA erwartet, dass der Luftverkehr innerhalb des Jahrzehnts auf annähernd 7,2 Milliarden jährliche Passagiere anwächst, was Fluggesellschaften unter Druck setzt, die Bandbreitenkapazität zu erweitern. Asien-Pazifik benötigt bis 2035 USD 43 Billionen an Transportinfrastruktur und bettet Konnektivität von Beginn an in neue Anlagen ein. Australiens geplanter Hochgeschwindigkeits-Bahkorridor Sydney–Melbourne bezeichnet Onboard-Internet als unverzichtbar für mobile Büropendler. Der Kreuzfahrtverkehr setzt seine Erholung fort und veranlasst Carnival zur vollständigen Starlink-Einführung. Eine digital aufgewachsene Reisenden-Kohorte erwartet nun nahtlosen Service während jedes Reiseabschnitts. Aufkommende Dienste für urbane Luftmobilität werden die Kapazitätsanforderungen für eVTOL-Fahrzeuge und autonome Betriebe erhöhen.

Zuverlässigkeitsgewinne durch Multi-Orbit-Netzwerke

Das Open-Orbits-Programm von SES leitet Datenverkehr dynamisch über GEO-, MEO- und LEO-Kapazitäten, was eine höhere Betriebszeit als Einzelorbit-Lösungen verspricht. Integriertes terrestrisches 5G-Backhaul gewährleistet unterbrechungsfreien Service in Seefahrtszonen mit häufigen Abdeckungsübergängen. Elektronisch gesteuerte Antennen und adaptives Beamforming halten die Verbindungsqualität bei wechselnden Orbitalgeometrien aufrecht. Serviceverträge beinhalten nun Redundanzklauseln, die Anbieter verpflichten, Datenverkehr über mehrere Konstellationen umzuleiten. Softwaredefinierte Netzwerke ermöglichen eine Echtzeit-Spektrumoptimierung sowie den Ausgleich von Last und Kosten. Verteilte Architekturen erschweren Cyberangriffsvektoren und adressieren die Resilienzprioritäten der Regulierungsbehörden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Nachrüst- und Zertifizierungskosten | -1.8% | Global, mit strengeren Vorschriften in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge Luftfahrt- und Seefahrtregulierung | -1.2% | Global, mit unterschiedlichen Compliance-Anforderungen je Region | Langfristig (≥ 4 Jahre) |

| HF-Spektrumüberlastung (Ku/Ka) | -0.9% | Global, mit höherer Überlastung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen | -1.1% | Global, mit erhöhten Bedenken in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachrüst- und Zertifizierungskosten

Konnektivitätsnachrüstungen können sich über 12–18 Monate erstrecken und Millionen pro Flugzeug kosten, bedingt durch die Testanforderungen des FAA Advisory Circular 20-168.[3]Quelle: Federal Aviation Administration, „AC 20-168 Leitfaden”, faa.gov Das ETSO-Rahmenwerk der EASA stellt parallele Hürden für grenzüberschreitende Flotten auf. Elektronisch gesteuerte Antennen führen neue Genehmigungskategorien ein, für die historische Benchmarks fehlen, was Prüfungen verlängert. Raue maritime Umgebungen erfordern robuste Hardware und langwierige Seeerprobungen, was die Stückkosten erhöht. Feste Zertifizierungskosten belasten kleinere Fluggesellschaften am stärksten und verstärken die Skalenvorteile größerer Betreiber.

Strenge Luftfahrt- und Seefahrtregulierung

Die FAA erarbeitet Cyber-Resilienz-Regeln, die Fluggesellschaften zu tiefgreifenderen Risikobewertungen und der Implementierung gehärteter Datenleitungen verpflichten, was die Compliance-Ausgaben erhöht. Die neuen ICAO-Standards für die Luft-Boden-Datensicherheit weiten diese Verpflichtungen weltweit aus. Maritime Sicherheitssysteme sind auf das L-Band für Notfallsignalisierung angewiesen und halten 78.000 Schiffsabonnements im Wert von USD 465 Millionen im Jahr 2023 aufrecht, satellitetoday.com. Ku/Ka-Band-Überfüllung treibt Koordinationskosten in die Höhe, da Betreiber Interferenzvermeidungsprotokolle aushandeln. Die US Federal Transit Administration verlangt robuste Cybersicherheitsprüfungen für vernetztes Schienenmaterial.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen beschleunigen trotz Hardware-Dominanz

Hardware hielt im Jahr 2025 einen Umsatzanteil von 45,42 % und umfasst Antennen, Modems und Router, die physische Verbindungen im Markt für Onboard-Konnektivität verankern. Dienstleistungen werden jedoch voraussichtlich mit einer CAGR von 12,23 % wachsen, was die Präferenz der Betreiber für ergebnisbasierte Verträge widerspiegelt, die das Leistungsrisiko auf die Anbieter verlagern. Die Marktgröße für Onboard-Konnektivität im Bereich Managed Services wird voraussichtlich zunehmen, da die Multi-Orbit-Komplexität die internen Kompetenzen übersteigt.

Das Dienstleistungswachstum geht einher mit steigender Nachfrage nach Installationsexpertise, End-to-End-Monitoring und garantierter Betriebszeit. Anbieter bündeln Softwarewartung, Cybersicherheit und regulatorische Compliance und fördern so planbare Gesamtbetriebskosten. Fluggesellschaften und Bahnbetreiber unterzeichnen zunehmend mehrjährige Servicevereinbarungen, die Gebühren an die Passagiernutzung koppeln, während Seefahrtunternehmen Pakete suchen, die Besatzungswohlfahrt und operatives Daten-Backhaul zusammenführen. Hardware-Anbieter reagieren, indem sie Softwarefunktionen einbetten, die Ferndiagnosen ermöglichen und so kontinuierliche Serviceeinnahmen auch nach dem Geräteverkauf sicherstellen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Konnektivitätstechnologie: Hybridlösungen fordern die Satellitendominanz heraus

Satellitenlösungen erzielten im Jahr 2025 einen Umsatzanteil von 75,10 % und unterstreichen damit die historische Grundlage des Marktes für Onboard-Konnektivität. Dennoch expandieren hybride Multi-Orbit-Architekturen mit einer CAGR von 15,89 % und verschieben den wettbewerblichen Schwerpunkt. Der Marktanteil für Onboard-Konnektivität, der von Einzelorbit-Modellen gehalten wird, dürfte sich verringern, da Betreiber Resilienz priorisieren.

Die Hybrid-Akzeptanz beschleunigt sich, weil LEO-Segmente die Latenz für Echtzeitdienste senken, während GEO für Massen-Streaming ideal bleibt. Softwaredefinierte Radios wechseln in Millisekunden zwischen Konstellationen und unterstützen unterbrechungsfreie Sitzungen. Bahnkorridore in dicht besiedelten Gebieten setzen Boden-zu-Zug-5G für kosteneffiziente Kapazität ein und greifen auf Satelliten über abgelegene Strecken zurück. Anbieter differenzieren sich durch Orchestrierungsalgorithmen, die Datenverkehr ohne Benutzereingriff auf den kostengünstigsten Pfad leiten.

Nach Transportplattform: Schienen-Konnektivität steigt inmitten der Luftfahrtführerschaft

Die Luftfahrt erfasste im Jahr 2025 66,02 % der Ausgaben und behauptet ihre Vorrangstellung im Markt für Onboard-Konnektivität. Die CAGR der Schiene von 13,12 % bis 2031 signalisiert ein rasches Aufholen, da Hochgeschwindigkeitsprojekte von Beginn an Gigabit-Internet vorsehen. Die Marktgröße für Onboard-Konnektivität im Schienenbereich wird voraussichtlich im Zuge der Megaprojekte in Asien-Pazifik zunehmen.

Caltrains 10-Gbps-Schienen-5G-Versuch in Kalifornien zeigt, wie regionale Betreiber Züge in rollende Büros verwandeln. Die Lufthansa Group wählte Viasat für die Nachrüstung von 150 Flugzeugen und integriert dabei Multi-Orbit-Routing in der Luftfahrt. Seefahrtakteure erweitern die Konnektivität für Besatzung und IoT-Sensoren, wobei Kreuzfahrtlinien die flottenweite Starlink-Abdeckung abschließen. UAV-Betriebe erweitern die adressierbare Nachfrage, da FCC-Regeln nun direkte Spektrumzuweisungen im Bereich 5030–5091 MHz für Befehls- und Steuerungsverbindungen erlauben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Sicherheitsbetrieb gewinnt an Dynamik jenseits des Unterhaltungsfokus

Unterhaltung sicherte sich im Jahr 2025 einen Umsatzanteil von 46,30 %, verankert in Streaming, Gaming und sozialen Medien. Sicherheits- und Betriebsdienste steigen jedoch mit einer CAGR von 12,22 %, da Regulierungsbehörden und Betreiber Echtzeit-Datenflüsse anstreben, die Vorfälle minimieren und die Effizienz steigern.

Cyberangriffe auf Luftfahrtnetzwerke stiegen zwischen 2022 und 2023 um 131 %, was den Fokus auf verschlüsselte Kanäle und resiliente Architekturen verstärkt. Predictive-Maintenance-Sensoren übertragen Triebwerks- und Bremsanalytik an Cloud-Plattformen und unterstützen kosteneffiziente Planung. Autonome Schiffsnavigation und UAV-Verkehrsmanagement erfordern deterministische Latenz, die nur Multi-Orbit-Netzwerke gewährleisten können. Kommunikationswerkzeuge wie Sprach- und Videokonferenzen laufen über dasselbe sichere Backbone und ermöglichen mobile Produktivität über alle Verkehrsträger hinweg.

Geografische Analyse

Nordamerikas Anteil von 41,30 % im Jahr 2025 belegt die frühe Akzeptanz von LEO-Diensten, politische Klarheit und erhebliche Budgets für Flugzeug-Upgrades in der Region. Gogos Galileo-Lösung für die Geschäftsluftfahrt unterstreicht die Nachfrage nach global roamingfähiger Multi-Orbit-Kapazität. Bundesfinanzierung in Höhe von USD 8,2 Milliarden für Amtraks Northeast Corridor beschleunigt WLAN-Projekte von Bahnhöfen zu Zügen. Energieanlagen im Golf von Mexiko stützen sich auf Tampnet-Unterseekabel kombiniert mit AT&T 5G für Offshore-Abdeckung.

Asien-Pazifik wächst mit einer CAGR von 12,74 %, angetrieben durch Infrastrukturinvestitionsbedarf von USD 43 Billionen bis 2035. Die wirtschaftlichen Integrationspläne der ASEAN positionieren digitale Konnektivität als Grundlage und fördern einheitliche Passagiererwartungen. Hochgeschwindigkeitsbahnen in China, Japan und Indien integrieren Multi-Gigabit-Verbindungen bereits im Design und vermeiden so Nachrüstverzögerungen. Reedereien in Singapur rüsten Flotten mit Hybrid-Terminals nach, die automatisch zwischen LEO und GEO wechseln. Die junge Bevölkerungsstruktur der Region beschleunigt die Akzeptanz von vernetzter Unterhaltung und E-Commerce während des Reisens.

Europa verzeichnet stetiges Wachstum durch Erweiterungen des transeuropäischen Schienennetzes und Projekte für erneuerbare Energien in der Nordsee, die robuste Offshore-Verbindungen erfordern. Der Starline-Entwurf für eine kontinentweite Schienenabdeckung unterstreicht das Engagement der Europäischen Kommission für nahtloses Roaming. Das Vereinigte Königreich hat eine öffentlich-private Vereinbarung zur Beseitigung von Mobilfunk-Totzonen auf Hauptbahnstrecken getroffen. Kreuzfahrt- und Frachtbetreiber integrieren Ka-Band-Kapazität mit bestehenden L-Band-Sicherheitskanälen und balancieren dabei Redundanz und Kosten. Strengere Datenschutzgesetze verpflichten Anbieter, fortschrittliche Verschlüsselung als Standard einzubetten.

Regulatorisches Umfeld

Zertifizierungs- und Cyber-Resilienzanforderungen werden strenger, da Flugzeug-, Schiffs- und Bahnnetze zunehmend extern vernetzt sind. In den Vereinigten Staaten fügen die im Juni 2026 veröffentlichten FAA-Sonderbedingungen für vernetzte digitale Systeme (einschließlich Schutzmaßnahmen der elektronischen Systemsicherheit gegen unbefugten externen Netzwerkzugriff) zusätzlichen Compliance-Aufwand neben bestehenden Installations- und Testrichtlinien wie AC 20-168 hinzu und bekräftigen die Notwendigkeit von Security-by-Design in Bordkonnektivitätsarchitekturen.

In Europa hat die EASA Informationssicherheitsanforderungen über ihre Easy-Access-Regeln für EU-Informationssicherheitsvorschriften (Part-IS) vorangetrieben, während Zulassungen auf Flugzeugebene weiterhin die Nachrüstgeschwindigkeit bestimmen. Die EASA zertifizierte Airbus Corporate Jets (ACJ320/ACJ320neo) für Gogo Galileo FDX im Mai 2026, und die FAA/EASA-Wege für ergänzende Musterzulassungen wurden von Juni bis Juli 2026 für Gogo-Galileo-HDX-Installationen auf Plattformen einschließlich Dassault Falcon 7X/8X und Gulfstream G650/G650ER erweitert. Diese Zulassungen vergrößern die adressierbare installierte Basis für Hochgeschwindigkeitsterminals, während regulatorische Dokumentation, Testnachweise und fortlaufende Lufttüchtigkeitsverpflichtungen weiterhin gatekritische Punkte in Programmzeitplänen bleiben.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Bordkonnektivität umfasst Satellitenbetreiber und Kapazitätsanbieter (GEO/MEO/LEO), Bodeninfrastruktur und Netzwerkmanagementplattformen, Bord-Hardware (elektronisch gesteuerte Antennen, Radome, Modems/Router, Access Points), Flugzeug- oder Fahrzeugintegration (Linefit und Retrofit) sowie Managed Services (Überwachung, Cybersicherheit, Inhalts- und Richtlinienmanagement). Eine wesentliche Verschiebung ist die Entkopplung der Hardware-Auswahl von Servicevereinbarungen, wodurch Betreiber Terminals von spezialisierten Antennenlieferanten mit Bandbreite und Orchestrierung von Dienstanbietern wie Viasat, SES und Panasonic Avionics kombinieren können, während Systemintegratoren und MROs Zertifizierung, Kabinenintegration und Betriebsbereitschaft überbrücken.

Flugzeughersteller und die Verfügbarkeit im Katalog prägen zunehmend die Markteinführungswege. Das von Airbus zuliefererseitig bereitgestellte HBCplus unterstützt sowohl Ka- als auch Ku-Band-Terminals, wobei Multi-Orbit-Ku-Band-Dienste auf eine Verfügbarkeit im Jahr 2026 zusteuern, und Branchenberichte heben hervor, dass Panasonics Multi-Orbit-IFC Fortschritte in Richtung Flugzeughersteller-Linefit-Kataloge macht. Angebotsseitig können Einschränkungen wie die Verfügbarkeit von Galliumnitrid-(GaN)-Verstärkern und erhöhte Bandbreitenkosten Vorlaufzeiten verkürzen und Anbieter zu Multi-Sourcing bewegen. Auch regionaler Ökosystemaufbau nimmt Gestalt an, etwa durch Rahmenwerke wie das Abkommen vom April 2026 zwischen TCI Aircraft Interiors, Turksat und Neo Space Group zur Integration von GEO-, MEO- und LEO-Netzwerken für den türkischen Luftfahrtmarkt.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich, da New-Space-Akteure vertikal integrierte LEO-Konstellationen nutzen, um die traditionelle GEO-Wirtschaftlichkeit zu stören. Starlinks Einzelhandelspreisgestaltung und Direktvertragsstrategie üben Margendruck auf etablierte Anbieter aus. Als Reaktion darauf verfolgen GEO-Betreiber Konsolidierungen: Die USD 500 Millionen schwere Intelsat-Eutelsat-Verbindung erweitert die kombinierte Multi-Orbit-Reichweite. Viasats abgeschlossene Inmarsat-Übernahme stärkt die Kanäle für die Zivilluftfahrt und Regierungsverträge.

Die technologische Differenzierung konzentriert sich nun auf softwaredefinierte Netzwerke, Cybersicherheit und KI-gesteuerte Datenverkehrsorchestrierung. Anbieter bewerben Service-Level-Garantien, die eine Betriebszeit von ≥99,9 % über mindestens zwei Konstellationen zusichern. Chancen in unerschlossenen Bereichen zeigen sich bei UAV-Betrieb jenseits der Sichtlinie, Offshore-Energie-IoT und Direct-to-Device-Messaging, wo sich regulatorische Rahmenbedingungen rasch weiterentwickeln.

Die Patentaktivität nimmt zu. Die USA und China führen bei Erfindungsanmeldungen für adaptive Antennen und Terahertz-Radios, was auf künftige Wettbewerbsvorteile hindeutet. Unternehmen, die Bodeninfrastruktur, Orbitalanlagen und Managed Services unter einer Marke integrieren können, sind positioniert, einen überproportionalen Anteil zu gewinnen, sobald sich Multi-Orbit-Standards stabilisieren.

Marktführer im Bereich Onboard-Konnektivität

Gogo Inc.

Thales Group

Viasat, Inc.

Panasonic Corporation

AT&T Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Multi-Orbit-Konnektivität an Bord schafft Freiraum für Anbieter, die Terminals, Orchestrierungssoftware und zertifizierungsfertige Integration in wiederholbare Flottenprogramme verpacken können. Fluggesellschaftsentscheidungen und Flugzeugherstellerpartnerschaften im Jahr 2026 zeigen diesen Beschaffungswandel: Delta Air Lines ging im April 2026 eine Partnerschaft mit Airbus und Hughes ein, um Multi-Orbit-Konnektivität auf 20 A350-1000 mit HBCplus-Integration einzusetzen, Air India wählte Hughes für Multi-Orbit-Konnektivität über mehrere Großraumflugzeugtypen hinweg, und Jetstar wählte Viasat AMARA für 11 Boeing-787-Flugzeuge. Diese Vereinbarungen weisen auf eine Nachfrage nach verwalteten Multi-Netzwerk-Lösungen hin, die die Belastung der Betreiber verringern, während Flotten bandbreitenintensive Passagier- und Betriebsanwendungen hinzufügen.

Zwei weitere Chancenbereiche entstehen aus Standardisierungs- und nicht-terrestrischen 5G-Initiativen. Die Veröffentlichung von IEEE/SAE AS6675 (Time-Sensitive Networking für Ethernet an Bord von Luftfahrzeugen) im November 2025 unterstützt modularere Bord-Datennetzwerke und stimmt mit den Strategien der Zulieferer überein, Konnektivität in digitale Flugzeugarchitekturen zu integrieren. Parallel dazu weisen der SpaceRAN-Demonstrator von Airbus UpNext und verwandte 5G-NTN-Arbeiten (einschließlich eines im Februar 2026 gemeldeten Beitrags zur Lieferung der 5G-Physical-Layer) auf neue Anwendungsfälle für Bordkonnektivität hin, die terrestrische und nicht-terrestrische Netzwerke kombinieren, insbesondere dort, wo latenzarme Verbindungen und deterministische Datenflüsse für Sicherheit, Wartungstelemetrie und zukünftige autonome Betriebsabläufe wichtig sind.

Aktuelle Branchenentwicklungen

- Juli 2026: Frontier Airlines, unterstützt von Indigo Partners, wählte SpaceX Starlink für die Konnektivität an Bord über seine gesamte Flotte im Rahmen eines Multi-Airline-Plans, der mehr als 1.000 Flugzeuge umfasst. Der Schritt beschleunigt die Einführung von LEO-basiertem IFC im Low-Cost-Carrier-Segment und erhöht die Wettbewerbslatte für Durchsatz und Latenz bei etablierten Satelliten- und Hybridanbietern.

- Februar 2026: Panasonic Avionics unterzeichnete ein Memorandum of Understanding mit Shanghai Spacesail Technologies, um die Integration der LEO-Konstellation von Spacesail in Panasonics globales Bordkonnektivitätsnetzwerk zu prüfen. Die Vereinbarung erweitert die Optionsvielfalt von Panasonic Avionics für die Bereitstellung von Multi-Netzwerk-Diensten und spiegelt das wachsende Interesse an der Erweiterung der LEO-Beschaffung für globale Abdeckung wider.

- Januar 2026: Gogo bestätigte den Start seines Air-to-Ground-Konnektivitätsnetzwerks der nächsten Generation mit 5G, nachdem Installation und Aktivierung für seinen ersten umsatzgenerierenden Kunden im Dezember 2025 abgeschlossen waren. Die kommerzielle Verfügbarkeit von ATG 5G stärkt eine Alternative zu Satelliten für bestimmte Strecken und unterstützt hybride Architekturen, die terrestrische Verbindungen mit Multi-Orbit-Satellitenkapazität kombinieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Markt für Bordkonnektivität umfasst Hardware, Software und Dienstleistungen, die Internet- und Datenkonnektivität ermöglichen, während sich ein Fahrzeug in Luftfahrt-, Schifffahrts- und Bahnplattformen in Bewegung befindet. Zu den Umsätzen zählen Konnektivitätsausrüstung, Integration und laufender Servicezugang für Passagier-, Besatzungs- und Betriebsanwendungen.

Umfangsausschlüsse: Ausgeschlossen sind Off-Board-Telekommunikationsinfrastruktur (wie Bodennetzwerkausbau, Masten und Backhaul) sowie allgemeine Verbrauchergeräte, die nicht als Teil eines Bordkonnektivitätssystems verkauft werden.

Übersicht der Segmentierung

- Nach Komponente

- Hardware

- Antennensysteme

- Modems und Router

- Drahtlose Zugangspunkte

- Lösung

- Netzwerkverwaltungsplattformen

- Content-Management-Systeme

- Dienstleistungen

- Installation und Integration

- Managed Connectivity

- Support und Wartung

- Hardware

- Nach Konnektivitätstechnologie

- Satellit

- Luft-zu-Boden

- Hybrid/Multi-Orbit

- Nach Transportplattform

- Luftfahrt

- Kommerzielle Fluggesellschaften

- Geschäftsreiseflugzeuge

- Unbemannte Systeme

- Seefahrt

- Kommerzielle Schifffahrt

- Kreuzfahrt und Fähre

- Offshore-Energie

- Schiene

- Hochgeschwindigkeit

- Pendler und Metro

- Luftfahrt

- Nach Anwendung

- Unterhaltung

- Kommunikation

- Sicherheit und Betrieb

- Sonstiges

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärrecherche

Die Schreibtischarbeit begann mit der Kartierung des Nachfragepools nach Plattform und Region und der anschließenden Abgleichung mit dem, was in öffentlichen Statistiken gemessen werden kann. Wir bezogen uns auf frei zugängliche Quellen, darunter die International Telecommunication Union für den Kontext der Konnektivitätsakzeptanz, die International Civil Aviation Organization für Luftfahrtaktivitätsindikatoren, die International Maritime Organization für Seeschifffahrtsregeln und Sicherheitsrahmen sowie die Weltbank für makroökonomische und handelsbezogene Signale, die die Flottennutzung beeinflussen.

Wir nutzten auch regulatorische und spektrumbezogene Aktualisierungen aus Quellen wie der US-amerikanischen FCC sowie Transport- und Bahnbranchenpublikationen von nationalen Verkehrsministerien und Websites von Branchenverbänden, sofern verfügbar. Unternehmensunterlagen, Investorenpräsentationen und vertrauenswürdige Pressemitteilungen wurden genutzt, um Produktmix, Service-Anbindung und Preisentwicklung zu verstehen, und anschließend mit einem kostenpflichtigen Abonnement, das wir für Unternehmensfinanzdaten und Nachrichtenkontext nutzen, sowie einem weiteren für Patentrecherchen abgeglichen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden geprüft, um Datenpunkte zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Primärvalidierung erfolgte durch Experteninterviews und strukturierte Umfragen mit Beteiligten aus den Ökosystemen Satellit und Air-to-Ground, Systemintegratoren, Transportbetreibern und ausgewählten Vertriebspartnern. Da es sich um einen globalen Markt handelt, wurde das Feedback zwischen APAC, EMEA und Amerika ausgewogen erfasst, sodass Annahmen zu Preisgestaltung, Anbindungsrate und Nachrüstzeitpunkt gegen reale Beschaffungs- und Einsatzmuster überprüft werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 16% | APAC: 49% |

| Mid-Tier: 42% | Funktions-/Bereichsleiter: 39% | EMEA: 32% |

| Kleinere Akteure: 21% | Manager: 45% | Amerika: 19% |

Marktdimensionierung und Prognose

Für die Dimensionierung verwendeten wir einen Top-down-Ansatz, bei dem Flottenaktivität und Durchdringung vernetzter Plattformen nach Verkehrsträger und Geografie rekonstruiert werden, wobei anschließend typische Ausrüstungs- und Serviceumsätze pro vernetzter Einheit angewendet werden, um die Gesamtsummen zu erreichen. Die Ergebnisse wurden dann mit selektiven Bottom-up-Prüfungen verglichen, einschließlich stichprobenartiger ASP-mal-Volumen-Berechnungen für wichtige Positionen und Kanalprüfungen auf Plausibilität, sodass Ausreißer vor Fertigstellung der Zahl korrigiert werden konnten.

Zu den wichtigsten Eingaben, die das Modell beeinflussten, gehörten das Wachstum der vernetzten Flotte nach Plattform, der Installationsmix zwischen Linefit und Retrofit, Service-Anbindungsraten, Bandbreiten- und Abdeckungs-Upgrades (einschließlich Multi-Orbit-Umstellungen) sowie der durchschnittliche Umsatz pro Nutzer oder pro Terminal, je nach Plattform. Wo Länderdaten spärlich waren, wurden Proxy-Indikatoren wie Passagieraufkommen, Schiffsanläufe und Bahnfahrgasttrends verwendet und dann anhand von Interview-Feedback angepasst, damit der Umgang mit Lücken realistisch blieb.

Die Prognose stützte sich hauptsächlich auf Szenarioanalysen, unterstützt durch Trendglättung, da Markteinführungen sprunghaft verlaufen können, wenn sich Kapazitäten erweitern oder sich Vorschriften sowie Richtlinien von Fluggesellschaften und Betreibern ändern. Jedes Szenario wurde an dieselben Variablen zurückgebunden, und Expertenfeedback wurde genutzt, um Adoptionsgeschwindigkeit und Preisentwicklung innerhalb plausibler Bandbreiten zu halten.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden gegen unabhängige Signale wie Flottenauslieferungen, Upgrade-Zyklen, Muster bei Konnektivitätsabonnements und öffentliche Aussagen zu Kapazitätserweiterungen geprüft, bevor die größten Abweichungen von einem weiteren Analysten vor Freigabe überprüft wurden. Wenn ein Datenpunkt einen plötzlichen Sprung verursachte, überprüften wir die zugrunde liegende Annahme erneut und kontaktierten bei Bedarf erneut Befragte, um zu bestätigen, ob die Veränderung vorübergehend oder strukturell war.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, einschließlich bedeutender regulatorischer Änderungen, großer Kapazitätsankündigungen oder starker Preisrücksetzungen. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die neuesten öffentlichen Veröffentlichungen und bestätigten Interviewerkenntnisse in den Marktzahlen berücksichtigt sind.

Vergleich der Marktgröße für Bordkonnektivität von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Bordkonnektivität stimmen nicht immer überein, da der Markt auf unterschiedliche Weise erfasst werden kann, selbst wenn der Themenname gleich erscheint. Die größten Unterschiede ergeben sich in der Regel daraus, was in die Umsätze einbezogen wird, welches Ankerjahr verwendet wird und wie Akzeptanz und Preisgestaltung im Prognosezeitraum fortgeschrieben werden.

Off-Board-Telekommunikationsinfrastrukturumsätze liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, was die Gesamtsumme gegenüber Schätzungen verringert, die Bordausrüstungs- und Serviceausgaben mit breiterem Netzwerkausbau und angrenzenden Konnektivitätsausgaben vermischen. Lücken können auch aus der Vermischung der Plattformabdeckung entstehen, da sich einige Quellen stärker auf die Luftfahrt allein konzentrieren, sowie aus der Verwendung aggressiver Bandbreitenpreisrückgänge, ohne diese gegen Betreibervertragszyklen und Nachrüstzeitpunkte zu validieren.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 12,32 Mrd. USD (2026) | |

| Branchenverlag A | 11,80 Mrd. USD (2025) | Verwendet ein anderes Ankerjahr und ein längeres Prognosefenster, und der Umfangsschwerpunkt scheint sich stärker auf Software- und Service-Wertpools zu konzentrieren, was den Mix und die kurzfristige Gesamtsumme im Vergleich zu einem plattformausgewogenen Modell verschieben kann. |

| Fachverlag B | 10,40 Mrd. USD (2024) | Berichtet eine Basisjahreszahl, die möglicherweise breitere Annahmen zu Bordkonnektivitätsausgaben über Endnutzungen und Länder hinweg einschließt, und die Lücke kann sich vergrößern, wenn Inflation und Währungstiming nicht auf dasselbe Preisjahr abgestimmt sind. |

Die Streuung in der Tabelle spiegelt hauptsächlich Umfangs- und Timing-Entscheidungen wider, mehr als Rechenfehler. Indem der Umsatzpool an Bordsysteme und Servicezugang gebunden bleibt und Annahmen zu Akzeptanz und Preisgestaltung mit regionsübergreifendem Betreiber-Feedback überprüft werden, bleibt die endgültige Zahl auf klare Nachfrageindikatoren und wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Marktwert für Onboard-Konnektivität?

Der Markt für Onboard-Konnektivität beläuft sich im Jahr 2026 auf USD 12,32 Milliarden und wird bis 2031 voraussichtlich USD 20,73 Milliarden erreichen.

Welches Transportsegment erzielt den höchsten Umsatz?

Die Luftfahrt führt mit einem Umsatzanteil von 66,02 % im Jahr 2025, angetrieben durch die weit verbreitete Einführung von In-Flight-WLAN.

Warum gewinnen hybride Multi-Orbit-Netzwerke an Bedeutung?

Hybridnetzwerke kombinieren die GEO-Stabilität mit den LEO-Latenzvorteilen, erhöhen die Gesamtzuverlässigkeit und unterstützen Echtzeitanwendungen.

Welche Region ist der am schnellsten wachsende Markt?

Asien-Pazifik expandiert mit einer CAGR von 12,74 %, angetrieben durch USD 43 Billionen an Infrastruktur-Upgrades bis 2035.

Was sind die wesentlichen Hemmnisse für die Akzeptanz?

Zertifizierungskosten und strenge Cybersicherheitsvorschriften erhöhen Zeit- und Kostenaufwand, insbesondere für kleinere Betreiber.

Wie monetarisieren Fluggesellschaften Passagier-WLAN?

Werbeunterstützte Modelle, ermöglicht durch die hohe Bereitschaft der Passagiere, Werbung für kostenlosen Zugang anzusehen, könnten bis 2035 jährlich USD 30 Milliarden an zusätzlichen Einnahmen erschließen.

Seite zuletzt aktualisiert am: