Marktgröße und Marktanteil für Künstliche Intelligenz und Analytik im Verteidigungsbereich

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

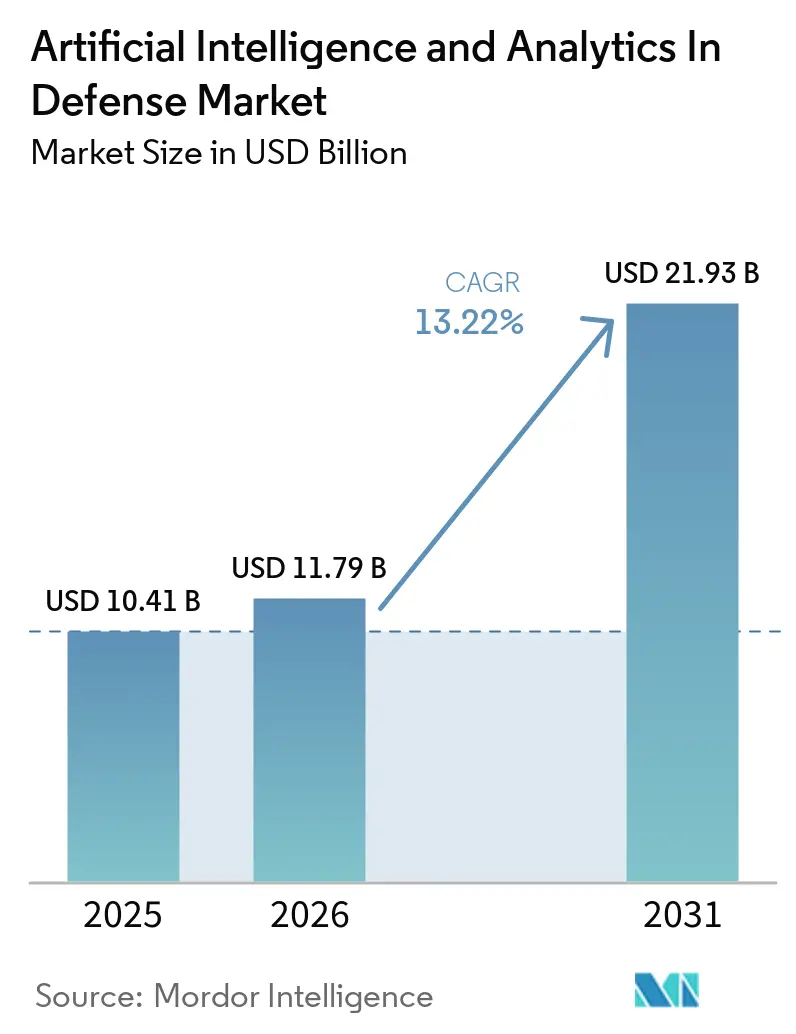

| Marktgröße (2026) | 11.79 Milliarden US-Dollar |

| Marktgröße (2031) | 21.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.22% CAGR |

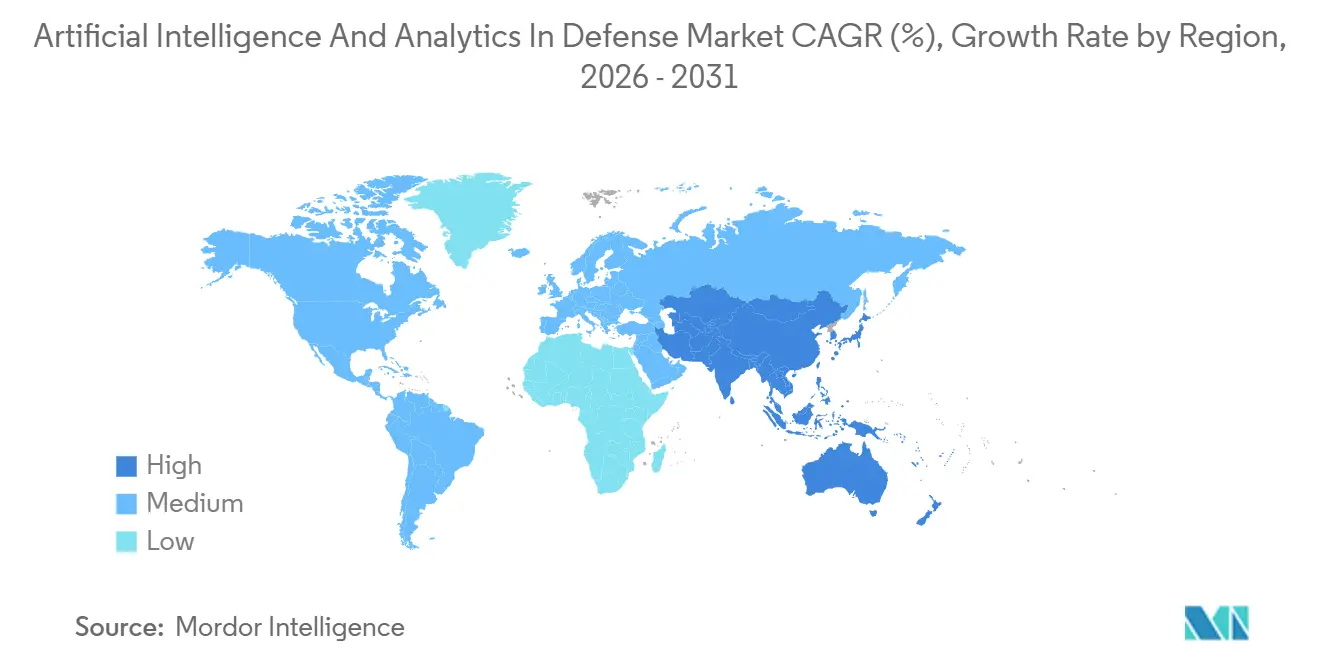

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Künstliche Intelligenz und Analytik im Verteidigungsbereich von Mordor Intelligence

Die Marktgröße für Künstliche Intelligenz und Analytik im Verteidigungsbereich wird voraussichtlich von 10,41 Milliarden USD im Jahr 2025 auf 11,79 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 21,93 Milliarden USD bei einer CAGR von 13,22 % im Zeitraum 2026–2031 erreichen. Der jüngste Beschaffungsschwung, die zunehmenden Übergänge von Pilotprojekten zu Programmen sowie der Missionsbedarf in umkämpften Einsatzgebieten deuten auf eine nachhaltige Akzeptanz über isolierte Prototypen hinaus hin. Programme, die Datenintegration und Autonomie am Rand skalieren, verändern Zeitpläne und Vertragsmuster auf eine Weise, die Softwaregeschwindigkeit und modulare Upgrades begünstigt. Regierungsleitlinien fördern die Automatisierung unter menschlicher Aufsicht, was Investitionen in Logistik, Wartung, Geheimdienstfusion und Trainingsanwendungsfälle lenkt, die sensible Debatten über tödliche Autonomie vermeiden. Rekordmäßige mehrjährige Softwarevereinbarungen und Verteidigungscloud-Bereitstellungen zeigen, dass Käufer sich auf Plattformen konsolidieren, die klassifizierte und Koalitionsdaten erschließen können und dabei Akkreditierungsschwellen erfüllen.

Wichtigste Erkenntnisse des Berichts

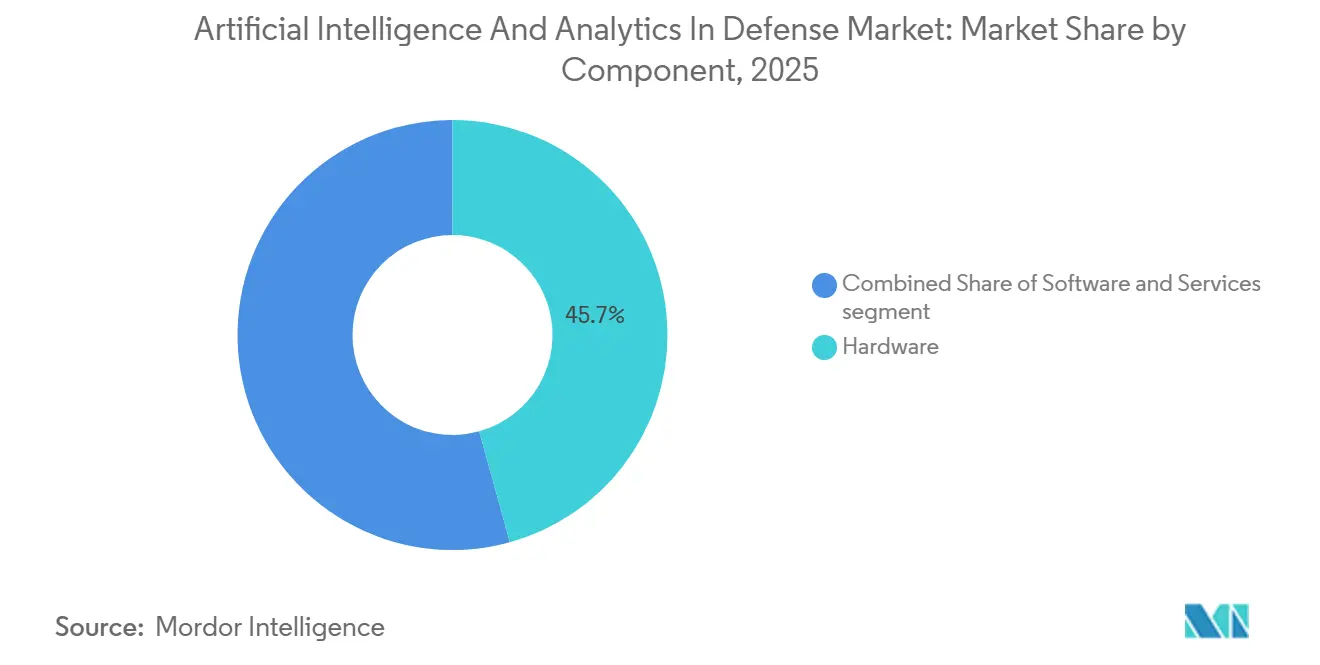

- Nach Komponente entfiel auf Hardware im Jahr 2025 ein Umsatzanteil von 45,70 %, während Dienstleistungen die höchste prognostizierte CAGR von 17,10 % bis 2031 verzeichneten.

- Nach Plattform erfassten Landsysteme im Jahr 2025 einen Marktanteil von 43,55 %, während luftgestützte Plattformen mit einer CAGR von 15,85 % bis 2031 voranschreiten.

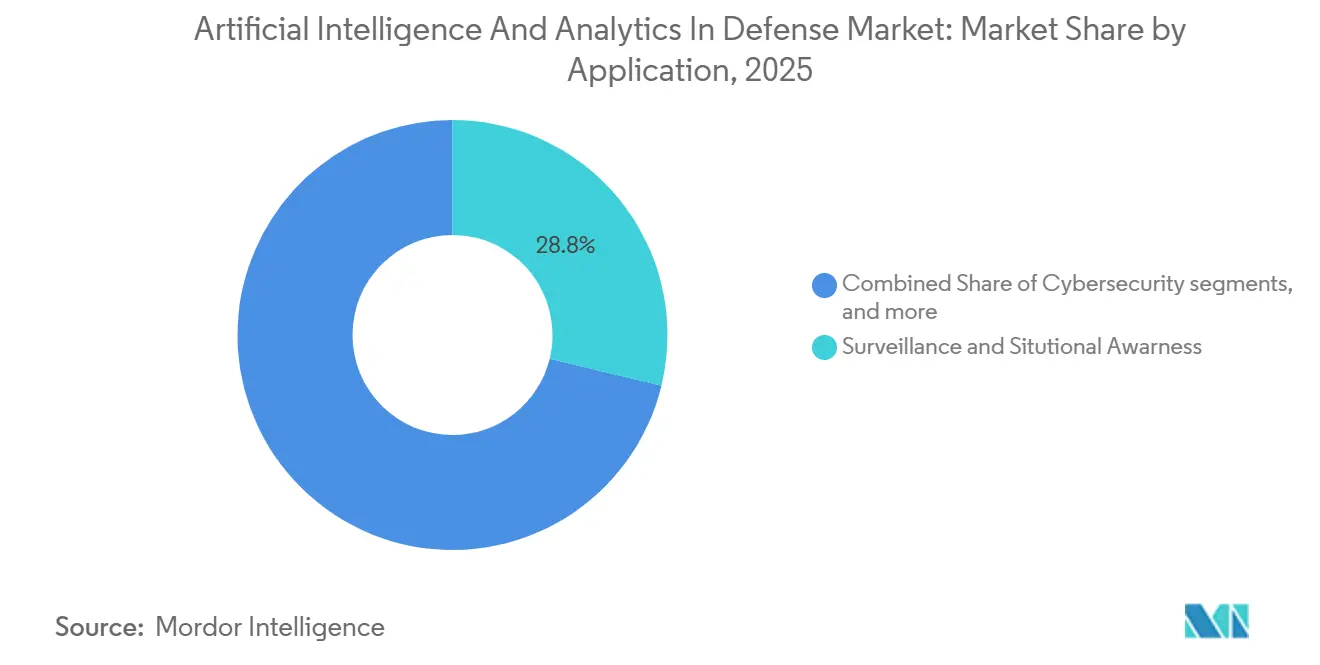

- Nach Anwendung führte Überwachung und Situationsbewusstsein mit einem Umsatzanteil von 28,80 % im Jahr 2025, während das Segment Training und Simulation voraussichtlich mit einer CAGR von 16,30 % bis 2031 expandieren wird.

- Nach Technologie entfiel auf Künstliche Intelligenz (KI) im Jahr 2025 ein Ausgabenanteil von 64,25 %, während Big-Data-Analytik voraussichtlich mit einer CAGR von 16,95 % bis 2031 wachsen wird.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 41,80 %, während der asiatisch-pazifische Raum voraussichtlich mit einer CAGR von 15,30 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Künstliche Intelligenz und Analytik im Verteidigungsbereich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verteidigungsausgaben für KI-gestützte autonome Systeme | +4.2% | Global, konzentriert in den USA, China, EU | Kurzfristig (≤ 2 Jahre) |

| Exponentielles Wachstum von Echtzeit-Schlachtfelddaten | +3.1% | Global, beschleunigt in aktiven Konfliktzonen | Mittelfristig (2–4 Jahre) |

| Staatliche KI-Forschungs- und Entwicklungsförderungsinitiativen | +2.8% | USA, China, EU, Indien | Mittelfristig (2–4 Jahre) |

| Bedarf an schnellerer, datengesteuerter Entscheidungsfindung | +1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| KI-basierte vorausschauende Wartung für verlängerte Plattformlebensdauer | +1.5% | Global, Schwerpunkt auf US-Luftwaffe und Marine | Langfristig (≥ 4 Jahre) |

| Wachstum synthetischer Trainingsumgebungen | +1.3% | USA, Vereinigtes Königreich, Indien, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verteidigungsausgaben für KI-gestützte autonome Systeme

Verteidigungskäufer wandeln Pilotprojekte in Programme mit Verträgen um, die Autonomie in großem Maßstab über Luft-, Boden- und Seedomänen hinweg finanzieren. Die mehrjährige Vergabe der US-Marine an Saronic für modulare unbemannte Überwasserfahrzeuge signalisiert die Beschaffungsakzeptanz von verbrauchbaren Systemen und bestätigt den Missionsbedarf für autonome maritime Überwachungs- und Sicherheitsrollen.[1]US-Marine, „Marine vergibt Saronic Technologies einen USV-Vertrag über mehr als 392 Millionen USD”, US-Marine, navy.mil Die Softwareausgaben weiten sich durch unternehmensweite Vereinbarungen aus, die Datenintegration und KI-Entscheidungsunterstützung über Dienste und Klassifizierungsebenen hinweg einbetten, wie durch die Vereinbarung der US-Armee mit maximalem Wert für Palantir-Plattformen demonstriert. Verbündete Regierungen standardisieren ebenfalls auf KI-gestützte Entscheidungsunterstützung, wobei das Vereinigte Königreich einen großen Vertrag für eine Datenintegrations- und KI-Plattform vergeben hat, die Arbeitsabläufe konsolidiert und die Lieferung über Verteidigungsorganisationen hinweg beschleunigt. Flugtestaktivitäten haben auch die Autonomiereife durch Demonstrationen kollaborativer Kampfflugzeuge vorangetrieben, die Softwareübergaben im Flug und die Interoperabilität zwischen konkurrierenden Steuerungsstapeln validieren – ein Indikator dafür, dass Autonomiesoftware in relevantem Maßstab auf Multi-Vendor-Operabilität zusteuert. Neue Ausschreibungen für klassifizierungsgeeignete Rechencluster deuten auf anhaltende Investitionen in das Training und Hosting fortschrittlicher Modelle in sicheren Umgebungen hin, was die Nachfrage nach gehärteter Edge- und bereitstellbarer Cloud-Infrastruktur stärkt.

Exponentielles Wachstum von Echtzeit-Schlachtfelddaten

Die operative Video- und Telemetriegenerierung ist stark gestiegen, wobei die Kriegserfahrung in der Ukraine Millionen von Stunden an Videomaterial produziert hat, das zum Training von Erkennungs- und Zielerfassungsmodellen verwendet wird. Diese Datengrundlage ermöglicht schnellere Klassifizierungszyklen und verbesserte Genauigkeitsraten im Feld. Felddemonstration des indischen Militärs zeigten, dass die Fusion von Satelliten-, Drohnen- und Radarfeeds mithilfe von maschinellem Lernen die Erkennungsgenauigkeit gegenüber verdeckten Abschussvorrichtungen verbesserte und den Fall für Multi-Sensor-Analytik an umkämpften Grenzen unterstützte. Geheimdienstplattformen, die über Dienste hinweg skalieren, wie Maven-Bereitstellungen, helfen dabei, Bild- und Signaldaten mit Geschwindigkeiten zu verarbeiten, die Analystezeit für höherwertige Aufgaben umverteilen, was mit der operativen Verlagerung hin zu automatisierter Triage und menschlicher Überprüfung in der Schleife übereinstimmt. Da softwaregesteuerte Wirkketten auf genaue, zeitnahe Daten angewiesen sind, richten Institutionen Modellbereitstellungsplattformen und gemeinsame Datenschichten in akkreditierten Umgebungen ein, um die Zeitspannen von der Erfassung bis zur Entscheidung zu verkürzen. Die Kombination aus mehr Sensoren, besserer bordeigener Rechenleistung und sicheren KI-Pipelines unterstützt nun Missionsstränge, bei denen maschinengeschwindige Korrelation in umkämpften elektromagnetischen Bedingungen entscheidend wird.

Staatliche KI-Forschungs- und Entwicklungsförderungsinitiativen

Behörden haben KI als Kernfähigkeitsbereich formalisiert und politische Leitlinien mit Programmen kombiniert, die Erklärbarkeit, Robustheit und Mensch-Maschine-Teamarbeit finanzieren. Die KI-Next-Kampagne der DARPA umfasst Dutzende von Bemühungen, die auf die Zuverlässigkeit grundlegender Modelle und dynamische Teamkonstrukte abzielen, die in Beschaffungsprogramme einfließen, die nach validierten Komponenten suchen, die in den Betrieb übergehen können. Das Verteidigungsministerium hat auch generative KI-Initiativen für freigegebene Nutzer gestartet, die sich auf Missionsplanung, Trainingsinhalt und Geheimdienstsynthese konzentrieren, unter strenger Governance, die die Experimentierung beschleunigt und gleichzeitig Leitplanken beibehält. Parallele Investitionen in Forschungsinfrastruktur, wie der Pilotversuch der Nationalen KI-Forschungsressource, erweitern den gemeinsamen Rechenzugang für verteidigungsnahe Forschungsgemeinschaften und reduzieren Engpässe beim Testen und Benchmarking. Beschaffungsaktivitäten für GPU-Cluster auf hohen Klassifizierungsebenen verstärken den Aufbau souveräner Kapazitäten, die erforderlich sind, um Modelle in sensiblen Umgebungen zu trainieren und einzusetzen. Politische Leitlinien, die Automatisierung betonen und mit menschlichen Aufsichtsmandaten für tödliche Ergebnisse gepaart sind, bieten eine vorhersehbare Wachstumsbahn für Logistik, Wartung, Geheimdienstfusion und Training, die regulatorische Sackgassen bei der Waffenautonomie vermeidet.

Bedarf an schnellerer, datengesteuerter Entscheidungsfindung

Kommandeure sehen sich verkürzten Einsatzzeitfenstern und dichten Sensorfeeds gegenüber, die automatisierte Triage, Empfehlung und Aufgabenverteilung begünstigen. Die Einführung von Ego-Perspektive-Drohnen in der Ukraine in Kombination mit maschinellem Lernen verbesserte die Treffergenauigkeit – eine Fallstudie dafür, wie algorithmisches Targeting unter hohem Verschleiß unmittelbare Schlachtfeldwirkungen erzielen kann. Indiens Operation Sindoor demonstrierte eine hohe Erkennungsgenauigkeit durch die Vereinheitlichung von Multi-Quellen-Geheimdienstinformationen in Echtzeit und unterstrich den operativen Nutzen von Datenfusion und nahezu sofortiger Klassifizierung. Auf der Unternehmensebene hat die Skalierung von Verteidigungsdatenplattformen Ziel- und Missionsplanungsarbeitslasten auf KI-gestützte Arbeitsabläufe verlagert, die Zykluszeiten verkürzen und dabei auf akkreditierte Clouds und gemeinsame Datenfabrikentscheidungen setzen, die Zugang und Prüfbarkeit zentralisieren. Memoranden auf Abteilungsebene ordnen den Einsatz von KI an, um die Geschwindigkeit zu verbessern und manuelle Engpässe zu reduzieren, während die menschliche Autorität für tödliche Wirkungen erhalten bleibt, und kodifizieren damit einen ausgewogenen Ansatz zur Entscheidungsunterstützung. Infolgedessen richtet der Markt Produkt-Roadmaps auf komprimierte Beobachten-Orientieren-Entscheiden-Handeln-Zyklen aus, bei denen schnelle Handlungsoptionsgenerierung und logistische Vorpositionierung zum Standard werden.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Integrationskosten | -2.4% | Global, akut in den USA/EU aufgrund von CMMC- und ATO-Prozessen | Kurzfristig (≤ 2 Jahre) |

| Mangel an verteidigungsqualifiziertem KI-Fachpersonal | -1.8% | Global, insbesondere bei der freigegebenen US-Belegschaft | Mittelfristig (2–4 Jahre) |

| Ethische und regulatorische Bedenken hinsichtlich tödlicher Autonomie | -1.1% | Global, divergierende nationale Positionen | Langfristig (≥ 4 Jahre) |

| Datensouveränitätsbeschränkungen beim multinationalen Modelltraining | -0.9% | Alliierte Koalitionen und EU-US-Datenflüsse | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Integrationskosten

Die Integration von KI in Legacy-Netzwerke und -Plattformen umfasst Akkreditierung, Cybersicherheit und Schnittstellenvermittlung, was Zeitpläne verlängert und Kosten erhöht. Akkreditierungswege, wie die Zertifizierung des Cybersicherheits-Reifegradmodells Stufe 2, sind zur Grundvoraussetzung für Softwareanbieter geworden, die kontrollierte nicht klassifizierte Informationen über Verteidigungsnetzwerke verarbeiten möchten.[2]Palantir Technologies, „Palantir erreicht CMMC-Stufe-2-Zertifizierung”, Palantir Investor Relations, investors.palantir.com Programmbüros arbeiten auch daran, Softwarestapel über Schiffe und Plattformen hinweg zu standardisieren, um Fragmentierung zu reduzieren, was die Integrationskosten senken kann, aber Vorabinvestitionen in typische Betriebsumgebungen erfordert. Leitlinien auf Abteilungsebene, die Automatisierung fördern und gleichzeitig menschliche Aufsicht über tödliche Ergebnisse sicherstellen, bedeuten, dass Systeme mit Prüfbarkeit und Kontrollen konzipiert werden müssen, was den nicht wiederkehrenden Entwicklungsaufwand für Sicherheit und Governance erhöht. Der Markt für Künstliche Intelligenz und Analytik im Verteidigungsbereich spiegelt diese Realität in den Wachstumsraten der Dienstleistungen wider, da Integratoren laufende Akkreditierungs- und Nachhaltigkeitsaktivitäten monetarisieren, die mit sich entwickelnden Compliance-Baselines abgestimmt sind. Anbieter mit vorherigen Akkreditierungen und freigegebenem Personal haben einen Vorsprung, aber viele Programme erfordern noch maßgeschneiderte Integration, die nicht über Kunden hinweg wiederverwendet werden kann.

Mangel an verteidigungsqualifiziertem KI-Fachpersonal

Die Skalierung von KI-Programmen in klassifizierten Umgebungen erfordert Ingenieure mit sowohl Expertise im maschinellen Lernen als auch den Freigaben zur Handhabung sensibler Daten. Der Pool solcher Fachkräfte bleibt begrenzt, da viele Kandidaten nicht klassifizierte kommerzielle Rollen bevorzugen oder keine Berechtigung für Sicherheitsüberprüfungen besitzen. Hauptauftragnehmer und etablierte Integratoren haben einen Vorteil aufgrund eingebetteter freigegebener Belegschaften und interner Akkreditierungswege, die das Onboarding beschleunigen. Startups können bei der algorithmischen Geschwindigkeit mithalten, stehen aber vor Hürden beim schnellen Aufbau freigegebener Teams, um Programmanlaufpläne zu erfüllen. Dieses Talentungleichgewicht begünstigt Partnerschaften, die agile Softwareunternehmen mit Integratoren zusammenbringen, die den Compliance-Stapel navigieren und Programme auf den erforderlichen Freigabestufen besetzen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen monetarisieren Integrationskomplexität

Hardware entfiel auf 45,70 % des Umsatzes im Jahr 2025 und bildete die Grundlage für Rechenleistung, Sensoren und autonome Plattformen, während Dienstleistungen das schnellste prognostizierte Wachstum mit einer CAGR von 17,10 % bis 2031 verzeichneten, da Integration und Nachhaltigkeit zu zentralen Werttreibern wurden. Behörden beschaffen klassifizierungsgeeignete Rechencluster zur Unterstützung aktueller und nächster Generationen von Modellen, einschließlich großer Sprach- und Bildarchitekturen, was die Nachfrage nach gehärteten Servern und Beschleunigern verstärkt. Gleichzeitig verankern Unternehmensdatenplattformen und Befehls- und Kontrollsoftware weiterhin die Softwareausgaben, mit dienstübergreifenden Vereinbarungen, die gemeinsame Werkzeuge für Analyse, Operationsplanung und Geheimdienstabläufe bereitstellen. Diese Entwicklungen zeigen, dass Käufer skalierbare Plattformen bevorzugen, die über Klassifizierungsebenen und Koalitionen hinweg betrieben werden können, Datenzugang ermöglichen und modulare Anwendungsökosysteme unterstützen, anstatt isolierte Einzellösungen. Folglich balanciert der Markt für Künstliche Intelligenz und Analytik im Verteidigungsbereich anfängliche Investitionen in Rechenleistung und Sensoren mit wiederkehrenden Serviceverträgen für Bereitstellung, Akkreditierung und Updateverwaltung.

Die Dienstleistungsexpansion im Verteidigungssektor wird durch Akkreditierungsanforderungen und Nachhaltigkeitsherausforderungen beeinflusst, einschließlich der Betriebsgenehmigung, der Einhaltung von Cybersicherheitsstandards und der Integration in bestehende Legacy-Netzwerke, die gemeinsam zu wiederkehrenden Umfangsanpassungen beitragen. Die Abteilungspolitik fördert auch die Automatisierung in Logistik und Wartung, was den Bedarf an Modellbetrieb, Datentechnik und Nutzerschulung in großen Organisationen erhöht. Im Prognosezeitraum wird erwartet, dass Hauptauftragnehmer und IT-Integratoren Partnerschaften mit Autonomiesoftwareunternehmen vertiefen, um die Feldbereitstellung zu beschleunigen und Compliance-Lasten zu teilen – eine Vereinbarung, die zu langfristigen Nachhaltigkeitsverträgen passt, da KI Missionsstränge durchdringt. Die Branche für Künstliche Intelligenz und Analytik im Verteidigungsbereich fügt auch DevSecOps-Praktiken hinzu, die für klassifizierte Umgebungen angepasst sind und Lieferpipelines standardisieren und das Patchen beschleunigen, ohne die Sicherheit zu untergraben. In diesem Kontext erfassen Dienstleistungen die Integrationsprämie, da Datenvolumina wachsen und Missionsverantwortliche kontinuierliches Modell-Retraining fordern, das auf gegnerische Anpassungen reagiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: Luftgestützte Systeme treiben die schnellste Expansion voran

Landsysteme hielten den führenden Anteil im Jahr 2025 mit 43,55 %, während luftgestützte Plattformen das höchste prognostizierte Wachstum mit einer CAGR von 15,85 % bis 2031 verzeichneten, da die Autonomie in kollaborativen Kampfflugzeugprogrammen reifte und verbrauchbare Drohnen in den operativen Einsatz skaliert wurden. Demonstrationen plattformunabhängiger Autonomie und Softwareübergaben im Flug über verschiedene Steuerungsarchitekturen hinweg zeigten, dass die Softwareportabilität sich verbessert, die Anbieterabhängigkeit reduziert und Multi-Vendor-Flotten gefördert werden. Die maritime Autonomie schreitet ebenfalls mit mehrere hundert Millionen Dollar schweren Vergaben für unbemannte Überwasserfahrzeuge voran, die modulare Nutzlasten und persistente Überwachung betonen – ein Zeichen dafür, dass Marinen komplementäre Flotten aus bemannten und unbemannten Einheiten aufbauen. Diese Plattformtrends bestätigen, dass Autonomie über isolierte Pilotprojekte hinaus in nachhaltige Programme übergeht, bei denen offene Schnittstellen und Missionssoftware-Agilität wichtige Bewertungsfaktoren sind.

Der Schwung bei luftgestützten Systemen spiegelt operative Vorteile wider, darunter schnelle Bereitstellung, modulare Nutzlastwechsel und Softwareupdates, die ohne strukturelle Nachrüstungen eingesetzt werden können. Landsysteme bleiben aufgrund von Volumen und Missionsvielfalt zentral, von Logistik über elektronische Kriegsführung und Minenräumrollen, die über Brigaden hinweg skalieren. Marineprogramme bereiten die Bühne für gemischte Besatzungsarchitekturen vor, die die Ausdauer und Risikobereitschaft unbemannter Systeme bei der Minenabwehr, der U-Boot-Abwehr und der Küstenverteidigung nutzen. Da Programme in die Produktion übergehen, wird der Markt wahrscheinlich Lieferanten belohnen, die zuverlässige Autonomie am Rand mit robusten Sicherheitsnachweisen, Telemetrieerfassung und Nachfluganalytik nachweisen, die für Kommandeure und Wartungspersonal aufbereitet sind. Im Prognosezeitraum werden Plattformbudgets weiterhin softwaregesteuerte Fähigkeiten bevorzugen, was nachhaltige Integrations- und Testkapazität zu einem Wettbewerbsvorteil macht.

Nach Anwendung: Trainingssimulation übertrifft klassische Aufklärung, Überwachung und Aufklärung

Überwachung und Situationsbewusstsein führten mit 28,80 % des Anwendungsumsatzes im Jahr 2025, da KI-gestützte Aufklärung, Überwachung und Aufklärung Zielerfassungszeitfenster durch automatisierte Erkennung, Multi-Sensor-Fusion und Musteranalyse über Luft-, Land-, See- und Weltraumfeeds hinweg komprimierte. Die Skalierung von Geheimdienstplattformen über Dienste hinweg erhöhte die Bedeutung gemeinsamer Datenschichten und Orchestrierung als Voraussetzungen für Algorithmen, die in großem Maßstab und in Koalitionsumgebungen betrieben werden müssen. Training und Simulation ist der schnellste Aufsteiger mit einer prognostizierten CAGR von 16,30 %, unterstützt durch die Synthetische Trainingsumgebung der US-Armee und wichtige Modellierungsvergaben, die die kollektive Trainingsinfrastruktur modernisieren.

Da Cyberbedrohungen eskalieren, werden Cyberabwehranwendungsfälle, die KI-gestützte Erkennung mit automatisierter Reaktion und Zero-Trust-Kontrollen kombinieren, zum Standard bei neuen Beschaffungen. Logistik ist ebenfalls eine Priorität, mit Lieferkettensicherungstools, die Störungen prognostizieren und die Nachversorgung planen, um Bereitschaftsmargen zu schützen. Pilotprojekte zur Gesundheitsversorgung auf dem Schlachtfeld erweitern dieses Muster durch Triageunterstützung und Diagnosewerkzeuge, die die kognitive Belastung reduzieren und begrenzte Ressourcen schneller weiterleiten. Die Branche für Künstliche Intelligenz und Analytik im Verteidigungsbereich reagiert mit integrierten App-Suiten, die Training, Betrieb, Wartung und Unterstützungsabläufe verbinden, sodass Erkenntnisse aus einer Domäne Verbesserungen in einer anderen speisen. Insgesamt halten diese Anwendungstrends mehr Streitkräfte einsatzbereit und helfen Kommandeuren, innerhalb komprimierter Entscheidungszeitfenster zu operieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Big-Data-Analytik gewinnt gegenüber KI-Dominanz

KI war die größte Technologiekategorie mit einem Anteil von 64,25 % der Ausgaben im Jahr 2025, während Big-Data-Analytik das schnellste prognostizierte Wachstum mit einer CAGR von 16,95 % verzeichnete, da Verteidigungsorganisationen Pipelines aufbauten, um Daten aus mehreren Sensoren zu erfassen, zu kennzeichnen und zu korrelieren, um verwertbare Erkenntnisse zu generieren. Abteilungsinitiativen haben auch generative KI priorisiert, wobei freigegebene Umgebungen Missionsplanung, Geheimdienstzusammenfassung und die Erstellung von Trainingsinhalt unter strenger Governance und Prüfkontrollen ermöglichen. Die Marktgröße für Big-Data-Analytik im Bereich Künstliche Intelligenz und Analytik im Verteidigungsbereich wird voraussichtlich mit einer CAGR von 16,95 % bis 2031 wachsen, angetrieben durch erweiterte Telemetrieerfassung, verbesserte Orchestrierung und Föderationsanforderungen, die nationale Grenzen überspannen.

Edge-Verarbeitung, Robotik und kontextbewusstes Computing schreiten weiterhin als unterstützende Schichten voran, die Autonomie in umkämpften elektromagnetischen Umgebungen härten. Flugtests über mehrere Plattformen hinweg zeigen, dass Autonomiesoftware auf Multi-Vendor-Operabilität zureift, was den Wert von Schnittstellen und Standards erhöht, die Nacharbeiten über Flotten hinweg begrenzen. Entwicklungsabläufe werden auch durch physikbasierte Modelle beschleunigt, die Designzyklen für Antriebs- und Zellkomponenten komprimieren und damit die Iterationsgeschwindigkeit für neue Plattformen verbessern.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 41,80 % aufgrund nachhaltiger Beschaffung, Konsolidierung von Unternehmenssoftware und akkreditierter Cloud-Aufbauten über Dienste hinweg. Institutionelle Leitlinien und akkreditierte Umgebungen für generative KI stärken Experimentier- und Bereitstellungswege, die Betrieb, Training und Wartung berühren. Lieferanten haben mehrjährige Vergaben gesichert, die Datengrundlagen über Kommandos und Dienste hinweg standardisieren, das Onboarding für neue Anwendungen verkürzen und Doppelarbeit reduzieren. Maritime Autonomie und gemeinsame Betriebssysteminitiativen treiben auch die Standardisierung von US-Marine-Software voran, was plattformübergreifende Bereitstellungen auf See vereinfachen sollte. Diese strukturellen Entscheidungen schaffen eine dauerhafte Grundlage für weitere KI-Investitionen in der Region.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 15,30 % bis 2031 wachsen, unterstützt durch offizielle Budgets, die Modernisierung und Intelligentisierung sowie inländische Investitionen in Überwachung und Grenzsicherheit betonen. Indiens Verteidigungsbudget 2026 und die Projektpipeline umfassen Dutzende von KI-Initiativen und bedeutende Bereitstellungen entlang umkämpfter Grenzen – ein Zeichen dafür, dass operativer Bedarf und industrielle Kapazität konvergieren. Chinas offizielles Verteidigungsbudget 2025 liefert weiteren Kontext zum Ausmaß der regionalen Modernisierung, was den Bedarf an Autonomie und Multi-Sensor-Analytik über Domänen hinweg verstärkt. Diese Faktoren deuten zusammen auf eine erhöhte regionale Nachfrage nach Integratoren hin, die Edge-Autonomie und sichere Analytik innerhalb strenger Souveränitätsregeln liefern können.

Europa schließt seine Fähigkeitslücke durch eine Mischung aus nationalen Programmen und unionsweiten Initiativen und entwickelt gleichzeitig Governance-Rahmen, die den Datenaustausch und den KI-Einsatz beeinflussen. Der Datengesetz der Europäischen Kommission legt Datenrechte und Austauschbedingungen fest, die Verteidigungssoftwarearchitekturen prägen, insbesondere in Koalitions- oder transatlantischen Umgebungen. Mehrere Länder fördern spezialisierte Institutionen und Partnerschaften für Verteidigungs-KI, einschließlich neu gegründeter oder erweiterter Behörden und branchenübergreifender Kooperationen. Große nationale Vergaben, die Datenplattformen für den Verteidigungseinsatz standardisieren, einschließlich Analytik und Entscheidungsunterstützung, demonstrieren weiter den Vorstoß der Region nach souveränen Fähigkeiten in großem Maßstab.

Wettbewerbslandschaft

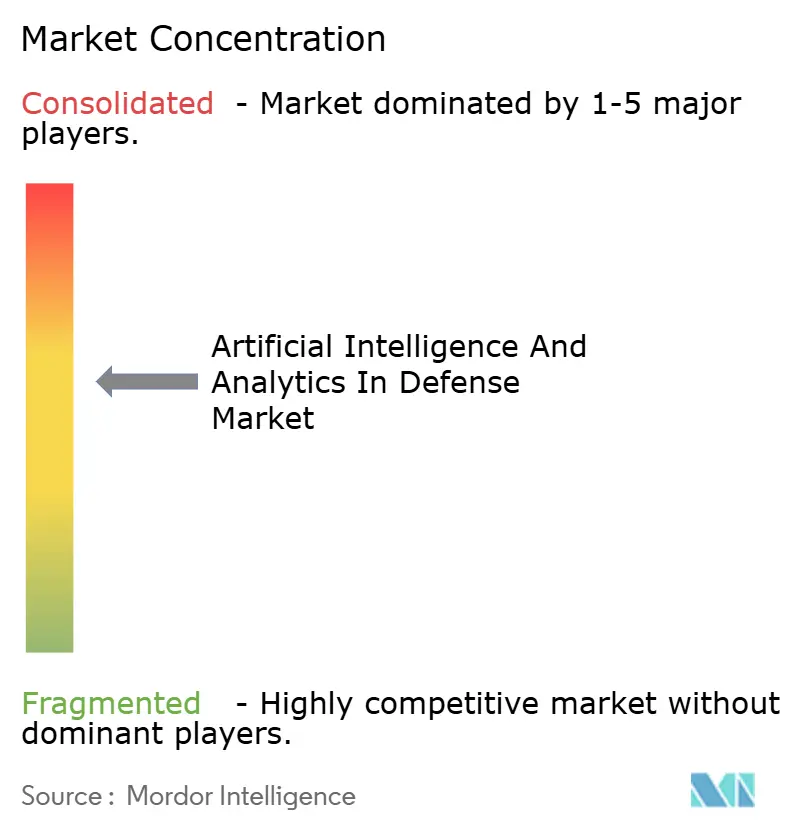

Der Markt für Künstliche Intelligenz und Analytik im Verteidigungsbereich zeigt eine moderate Konsolidierung, wobei Hauptauftragnehmer klassifizierte Programme skalieren und nicht-traditionelle Anbieter durch große Unternehmenssoftwarevergaben expandieren. Hauptauftragnehmer und Integratoren setzen auf Softwaregeschwindigkeit, indem sie offene Ökosysteme aufbauen und Simulations-, Modellierungs- und Autonomieassets erwerben, um die Lieferung zu beschleunigen. BAE Systems hat eine dedizierte digitale Innovationseinheit durch die Kombination von Simulationsakquisitionen geschaffen, um in synthetischen Trainingsprogrammen zu konkurrieren, die über Dienste und Verbündete hinweg skalieren.[3]BAE Systems, „Einführung der digitalen Innovationstochter OneArc”, BAE Systems, baesystems.com Unternehmen bilden auch Partnerschaften, die Autonomie härten und die Bedienbarkeit für Operatoren erweitern, wie intuitive Steuerungsschnittstellen für unbemannte Systeme, die die Trainingszeit reduzieren. Diese Schritte spiegeln die Käuferprioritäten rund um Multi-Domänen-Operationen, Operatorakzeptanz und Integrationsgeschwindigkeit wider.

Nicht-traditionelle Akteure gewinnen Unternehmensvereinbarungen und plattformunabhängige Autonomietests, was ihnen Einfluss gibt, Datenarchitekturen und Entscheidungsunterstützung zu gestalten. Palantirs Expansion über US-Armeeprogramme und eine separate mehrjährige Vergabe im Vereinigten Königreich positioniert es als strategische Verteidigungs-Daten- und KI-Schicht über Klassifizierungsebenen hinweg. Autonomieunternehmen demonstrierten plattformübergreifende Steuerung und Softwareübergaben im Flug bei kollaborativen Kampfflugzeugtests – ein Indikator dafür, dass agile Softwareunternehmen in komplexen Flugumgebungen integrieren können. Maritime Autonomieunternehmen sicherten sich große Marineverträge, die modulare Konzepte und Erschwinglichkeitsziele für unbemannte Flotten auf See validieren. Digitales Engineering ist ebenfalls ein Wettbewerbsfeld, wobei physikbasierte KI Designzykluszeiten verkürzt und zukünftige Vorteile bei schneller Iteration und Verifikation andeutet.

Kapitalflüsse in Dual-Use-Autonomie unterstreichen das Anlegervertrauen in kurzfristige Verteidigungseinnahmen und beschleunigte Bereitstellungspläne. Anbieter konsolidieren auch kritische Compliance-Nachweise, wie die CMMC-Stufe-2-Zertifizierung, um Barrieren für den Umgang mit sensiblen Informationen zu beseitigen und die Vertragsgestaltung unterhalb der Geheimhaltungsstufe „Streng Geheim” zu vereinfachen. Standardisierungsbemühungen wie ShipOS deuten auf eine kurzfristige Reduzierung der Softwarefragmentierung über Flotten hinweg hin, was Integration und Nachhaltigkeit für Hauptauftragnehmer und neuere Anbieter effizienter gestalten kann. Zusammen deuten diese Verschiebungen auf eine gemessene Konsolidierung rund um Datenplattformen und Autonomiestapel hin, die Compliance-, Portabilitäts- und Bedienbarkeits-Benchmarks erfüllen.

Marktführer im Bereich Künstliche Intelligenz und Analytik im Verteidigungsbereich

Lockheed Martin Corporation

Northrop Grumman Corporation

THALES Group

BAE Systems plc

RTX Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Shield AI wurde als Anbieter von Missionsautonomie für das Programm für kollaborative Kampfflugzeuge der US-Luftwaffe ausgewählt. Diese Entscheidung, nach einer wettbewerblichen Bewertung, positioniert Shield AIs Hivemind-Autonomiesoftware als kritische Komponente an Bord von Anduril's Fury (YFQ-44A). Die Entwicklung spiegelt die wachsende Integration autonomer Technologien in Verteidigungsstrategien wider und betont die Bedeutung von Innovation und Partnerschaften bei der Bewältigung operativer Herausforderungen und der Weiterentwicklung der Fähigkeiten militärischer Systeme der nächsten Generation.

- Dezember 2025: BAE Systems startete OneArc, eine Verteidigungstechnologieeinheit, die Bohemia Interactive Simulations, TerraSim und Pitch Technologies integriert. Dieser strategische Schritt konsolidiert Expertise in synthetischem Training, Simulation, Interoperabilität, Geospatial-Technologien, Datenanalytik und KI. Durch die Bewältigung der sich entwickelnden Bedrohungslandschaft positioniert OneArc BAE Systems, um die Missionseinsatzbereitschaft und operative Effizienz für Verteidigungskunden zu verbessern. Die Initiative unterstreicht einen breiteren Branchentrend, fortschrittliche Technologien und Akquisitionen zu nutzen, um Fähigkeiten in der modernen Kriegsführung und Verteidigungsbereitschaft zu stärken.

Globaler Berichtsumfang des Marktes für Künstliche Intelligenz und Analytik im Verteidigungsbereich

KI und Analytik revolutionieren den Verteidigungssektor und verbessern Leistung und operative Effizienz. Streitkräfte weltweit setzen zunehmend auf KI-gestützte Waffensysteme. Zu den wichtigsten Technologien, die diese Transformation vorantreiben, gehören das Internet der Dinge (IoT), Künstliche Intelligenz, Robotik und Big-Data-Analytik.

Der Markt für KI und Analytik im Verteidigungsbereich ist nach Komponente, Plattform, Anwendung, Technologie und Geografie segmentiert. Nach Komponente wird der Markt in Hardware, Software und Dienstleistungen unterteilt. Nach Plattform ist der Markt in luftgestützt, Land und Marine segmentiert. Nach Anwendung ist der Markt in Cybersicherheit, Gesundheitsversorgung auf dem Schlachtfeld, Kriegsführungsplattform, Logistikmanagement, Training und Simulation, Überwachung und Situationsbewusstsein sowie weitere segmentiert. Nach Technologie ist der Markt in Künstliche Intelligenz (KI), Big-Data-Analytik und andere Technologien segmentiert. Andere Technologien umfassen das Internet der militärischen Dinge, Cybersicherheit und immersive Technologien. Der Bericht deckt auch die Marktgrößen und Prognosen für KI und Analytik im Verteidigungsbereich in den wichtigsten Ländern verschiedener Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Luftgestützt | Kampfflugzeuge |

| Unbemannte Luftfahrzeuge | |

| Land | Militärische Kampffahrzeuge |

| Unbemannte Bodenfahrzeuge | |

| Marine | Schiffe |

| U-Boote | |

| Unbemannte Marinefahrzeuge |

| Cybersicherheit |

| Gesundheitsversorgung auf dem Schlachtfeld |

| Kriegsführungsplattform |

| Logistikmanagement |

| Training und Simulation |

| Überwachung und Situationsbewusstsein |

| Weitere |

| Künstliche Intelligenz (KI) |

| Big-Data-Analytik |

| Andere Technologien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Plattform | Luftgestützt | Kampfflugzeuge | |

| Unbemannte Luftfahrzeuge | |||

| Land | Militärische Kampffahrzeuge | ||

| Unbemannte Bodenfahrzeuge | |||

| Marine | Schiffe | ||

| U-Boote | |||

| Unbemannte Marinefahrzeuge | |||

| Nach Anwendung | Cybersicherheit | ||

| Gesundheitsversorgung auf dem Schlachtfeld | |||

| Kriegsführungsplattform | |||

| Logistikmanagement | |||

| Training und Simulation | |||

| Überwachung und Situationsbewusstsein | |||

| Weitere | |||

| Nach Technologie | Künstliche Intelligenz (KI) | ||

| Big-Data-Analytik | |||

| Andere Technologien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Künstliche Intelligenz und Analytik im Verteidigungsbereich und wie ist der Ausblick für 2031?

Die Marktgröße für Künstliche Intelligenz und Analytik im Verteidigungsbereich erreichte im Jahr 2025 einen Wert von 10,41 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 21,93 Milliarden USD bei einer CAGR von 13,22 % im Zeitraum 2026–2031 erreichen.

Welche Anwendung wächst bis 2031 am schnellsten?

Training und Simulation ist die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 16,30 %, da synthetische Umgebungen über Dienste und Verbündete hinweg skalieren.

Welches Plattformsegment führt und welches wächst am schnellsten?

Landsysteme führten mit 43,55 % im Jahr 2025, während luftgestützte Plattformen mit einer CAGR von 15,85 % auf der Grundlage kollaborativer Kampfflugzeug- und verbrauchbarer UAV-Programme voranschreiten.

Welche Region hält den größten Anteil und welche beschleunigt am schnellsten?

Nordamerika hielt im Jahr 2025 einen Anteil von 41,80 %, während der asiatisch-pazifische Raum voraussichtlich eine CAGR von 15,30 % bis 2031 verzeichnen wird, da Budgets und Bereitstellungen skalieren.

Welche politischen Leitplanken prägen die Akzeptanz im Jahr 2026?

Die KI-First-Agenda des Verteidigungsministeriums schreibt menschliche Aufsicht für tödliche Entscheidungen vor und fördert Automatisierung in Logistik, Wartung und Geheimdienst, während das Datengesetz der EU die Daten-Governance und Austauschregeln verschärft und das grenzüberschreitende Modelltraining beeinflusst.

Seite zuletzt aktualisiert am: