Marktgröße und Marktanteil für softwaredefinierte Radios

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 21.33 Milliarden US-Dollar |

| Marktgröße (2031) | 29.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für softwaredefinierte Radios von Mordor Intelligence

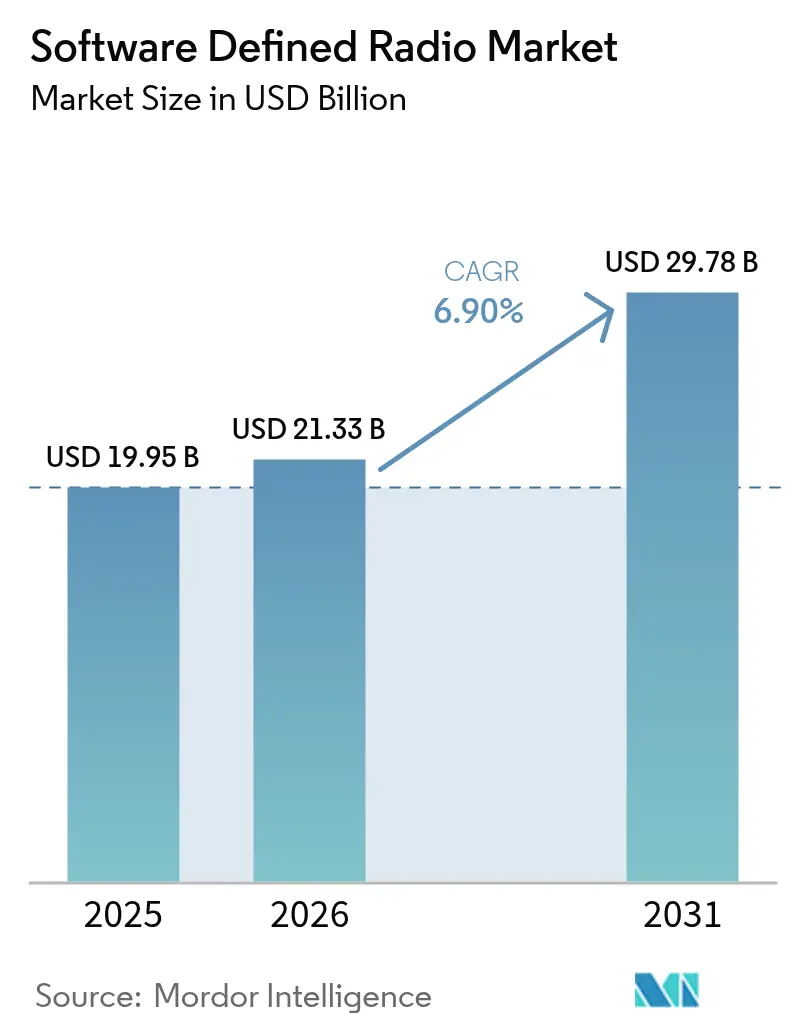

Der Markt für softwaredefinierte Radios (SDR) wird voraussichtlich von 19,95 Milliarden USD im Jahr 2025 auf 21,33 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 6,9 % über den Zeitraum 2026–2031 einen Wert von 29,78 Milliarden USD erreichen. Rasche Programme zur digitalen Transformation im Verteidigungsbereich, der Ausbau von 5G- und privaten Netzwerken sowie Vorschriften zur Spektrumsteilung bilden die Grundlage dieses Wachstums. Die Marktdynamik ist dort am stärksten, wo Streitkräfte auf netzwerkzentrierte Kriegsführungsarchitekturen umstellen, die Radios erfordern, die innerhalb von Sekunden die Wellenform wechseln können. Gleichzeitig nutzen kommerzielle Betreiber rekonfigurierbare Plattformen, um die Zeit bis zur Inbetriebnahme in Open-RAN-Deployments zu verkürzen. Hardware bleibt der Umsatzanker, während Software-Schichten die Differenzierung vorantreiben, da virtualisierte Basisstationsfunktionen die Feldreife erreichen. Regional profitiert Nordamerika von anhaltend hohen Verteidigungsausgaben, doch Asien-Pazifik holt durch schnellen 5G-Ausbau und Rekord-Militärbudgets auf. Exportkontrollregelungen, Kosten für die Cyberhärtung und thermische Designherausforderungen dämpfen die ansonsten robuste Expansion und zwingen Anbieter, Offenheit und Sicherheit in militärischen und unternehmerischen Ökosystemen in Einklang zu bringen. Somit setzt der SDR-Markt die Neugestaltung moderner Konnektivität zu Lande, zu Wasser, in der Luft, im Weltraum und in entstehenden nichtterrestrischen Netzwerken fort.

Wichtigste Erkenntnisse des Berichts

- Nach Endnutzer hielten Regierung und Verteidigung im Jahr 2025 einen Marktanteil von 58,12 % am Markt für softwaredefinierte Radios, während das kommerzielle Segment bis 2031 die höchste CAGR von 8,05 % erzielen soll.

- Nach Komponente trugen Hardware im Jahr 2025 55,05 % des Umsatzes bei; Software wird bis 2031 mit einer CAGR von 7,55 % die Expansion anführen.

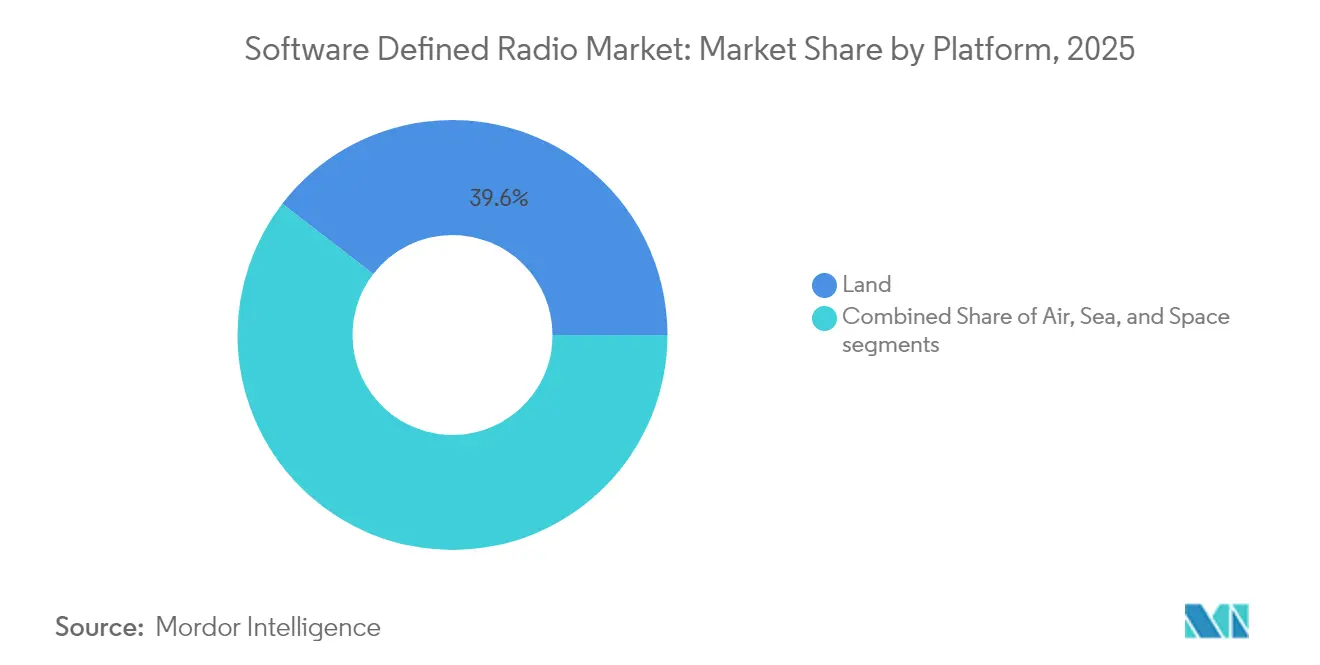

- Nach Plattform entfielen im Jahr 2025 39,55 % der Marktgröße für softwaredefinierte Radios auf Landanwendungen, während Weltraumplattformen im Zeitraum 2026–2031 die höchste CAGR von 7,95 % verzeichnen werden.

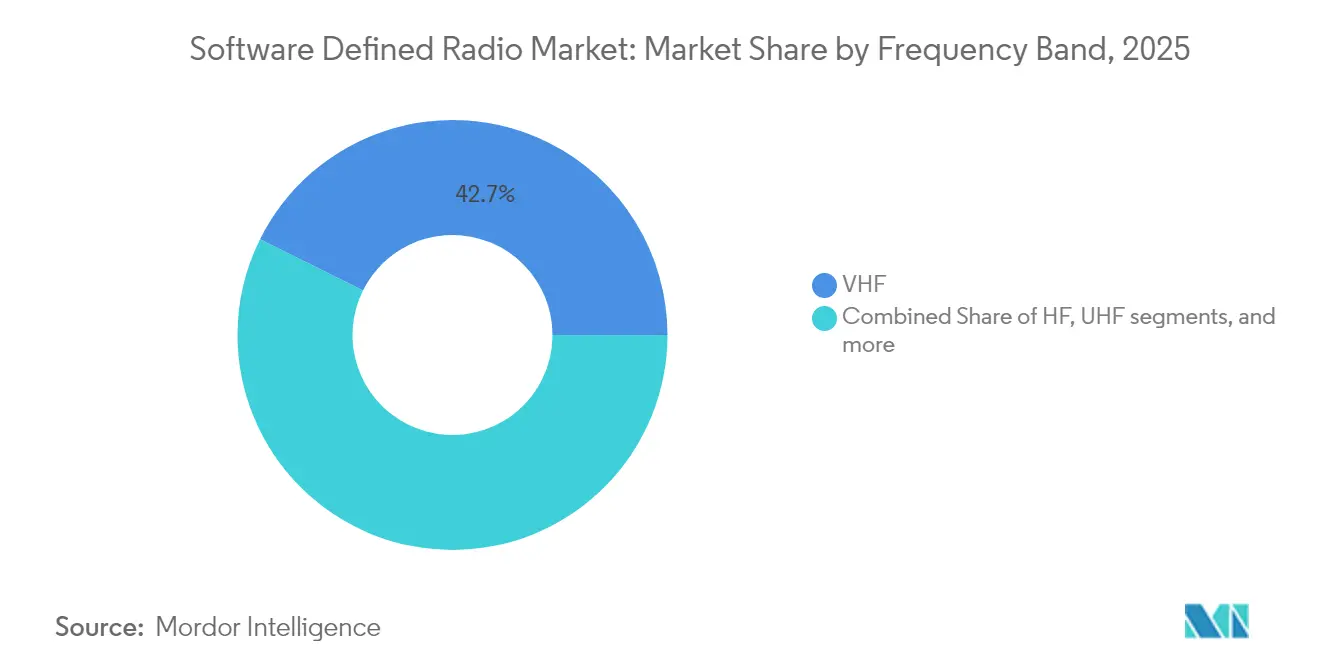

- Nach Frequenzband dominierte die Kategorie Sehr Hohe Frequenz (VHF) im Jahr 2025 mit einem Anteil von 42,65 %; Extrem Hohe Frequenz (EHF)/mmWave-Bänder sind auf dem Weg zu einer CAGR von 8,4 % bis 2031.

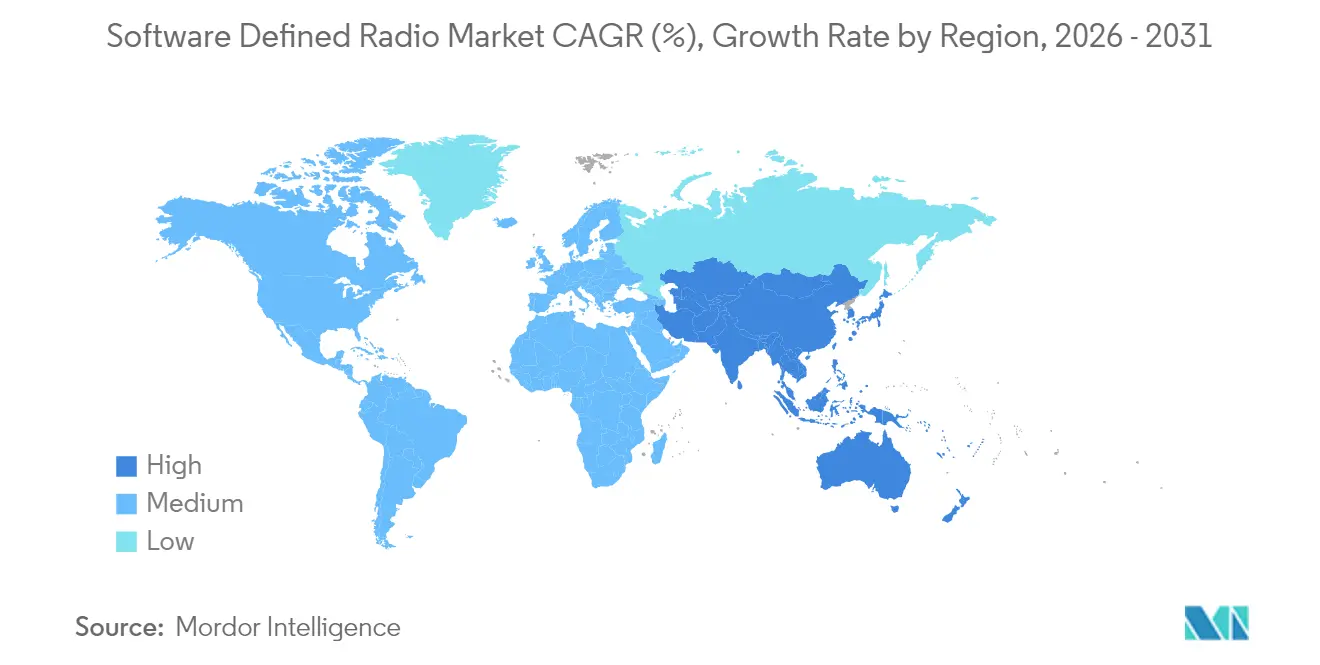

- Nach Geografie beherrschte Nordamerika im Jahr 2025 33,22 % des Umsatzes, doch Asien-Pazifik ist auf dem besten Weg zur schnellsten CAGR von 8,6 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für softwaredefinierte Radios

Analyse der Wirkung von Wachstumstreibern*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Übergang zur netzwerkzentrierten Kriegsführung als Antrieb für die Einführung von SDR der nächsten Generation | +1.2% | NATO-Mitglieder, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbreitung von 5G- und privaten Drahtlosnetzwerken zur Steigerung der Nachfrage nach Radioinfrastruktur | +1.0% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck auf dynamischen Spektrumzugang und Rahmenwerke für die Spektrumteilung | +0.8% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Ausbau von Satellitenkonstellationen erhöht die Nachfrage nach flexiblen Bodenstationen | +0.9% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Bedarf an sicherer Maschenkommunikation in UAV-Schwärmen steigert die Relevanz von SDR | +0.7% | USA, Europa, ausgewählte APAC-Regionen | Langfristig (≥ 4 Jahre) |

| Virtualisierung von Basisstationen durch Open RAN beschleunigt die SDR-Integration | +0.6% | Asien-Pazifik, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Übergang zur netzwerkzentrierten Kriegsführung als Antrieb für die Einführung von SDR der nächsten Generation

Streitkräfte standardisieren Architekturen, in denen jede Plattform – vom Soldatenradio bis zum Überwasserschiff – Daten über ein gemeinsames taktisches Backbone teilt. Diese operative Veränderung hängt von Radios ab, die auf Anfrage neue Wellenformen und Verschlüsselungssuiten laden können – eine Anforderung, die SDR-Marktlösungen in den Mittelpunkt der Modernisierungsbudgets rückt. Das Vereinigte Königreich hat 2,9 Milliarden GBP (3,99 Milliarden USD) für den Erwerb solcher rekonfigurierbarer Systeme bereitgestellt. L3Harris sicherte sich 2024 einen US-Marine-MIDS-JTRS-Vertrag im Wert von 999 Millionen USD, was die Lieferantenstärke verdeutlicht.[1]L3Harris Technologies, „US-Marine vergibt L3Harris einen MIDS-JTRS-Vertrag über 999 Millionen USD,” l3harris.com Die Erfahrungen aus dem Einsatz von CJADC2-Rahmenwerken in der Ukraine haben die Widerstandsfähigkeit von SDR in Umgebungen mit dichter elektronischer Kriegsführung weiter bestätigt und die Beschaffungszyklen unter NATO-Partnern beschleunigt. Der Treiber geht daher über konventionelle Kommunikation hinaus und erstreckt sich auf Heimatschutznetze, die dieselbe Wellenformflexibilität erfordern.

Verbreitung von 5G- und privaten Drahtlosnetzwerken zur Steigerung der Nachfrage nach Radioinfrastruktur

Die digitale Transformation von Unternehmen veranlasst Fabriken, Häfen und Campusse, private 5G-Systeme zu installieren, um WLAN-, Mobilfunk- und Sensorverkehr auf einer physischen Schicht zusammenzuführen. Da jeder Standort verschiedene Spektrumausschnitte betreibt, bevorzugen Betreiber Radios, die durch Software die Bänder wechseln können, was Serviceeinsätze vor Ort reduziert. Über 3.000 US-amerikanische Organisationen hatten bis Ende 2024 CBRS-Installationen registriert, und AT&T verpflichtete sich zu einem Vertrag über 14 Milliarden USD mit Ericsson für Open-RAN-Deployments, die auf softwaredefinierten Radioeinheiten basieren.[2]AT&T Corp., „AT&T und Ericsson unterzeichnen Open-RAN-Vereinbarung über 14 Milliarden USD,” att.com Dieselbe Mehrband-Vielseitigkeit ist in 5G-NTN-Gateways integriert, die einen nahtlosen Wechsel zwischen terrestrischen und Niedrigerdorbitalverbindungen ermöglichen. Folglich bedient der SDR-Markt sowohl klassische Makrozellen-Rollouts als auch maßgeschneiderte Industrienetzwerke.

Regulatorischer Druck auf dynamischen Spektrumzugang und Rahmenwerke für die Spektrumteilung

Regierungen zielen darauf ab, ungenutztes Spektrum zu erschließen, ohne bestehende Nutzer zu verdrängen. Die nationale Spektrumstrategie der USA priorisiert automatisierte Teilungsschemata, die auf kognitiven Radios basieren, die Bestandsnutzer erkennen und sich autonom neu abstimmen. Die Europäische Kommission verfolgt ähnliche Ziele im Rahmen ihres Frequenzpolitikprogramms und schreibt bis 2026 in bestimmten Bändern kognitive Funktionalität vor. Verteidigungsministerien ergänzen dies durch die Bereitstellung von 1,8 Milliarden USD aus dem Spektrumumsiedlungsfonds zur Weiterentwicklung der Teilungstechnologie. Solche Richtlinien belohnen direkt Anbieter, die eine Frequenzflexibilität unter einer Sekunde nachweisen können, was die langfristige Nachfrage im Markt für softwaredefinierte Radios stärkt.

Ausbau von Satellitenkonstellationen erhöht die Nachfrage nach flexiblen Bodenstationen

Mega-Konstellationen wachsen von Dutzenden auf Tausende von Satelliten, die jeweils mehrere Spotbeams betreiben und gelegentlich die Frequenzen wechseln, um Interferenzen zu kontrollieren. Bodenstationen müssen über L-, S-, X-, Ku- und Ka-Bänder abstimmen und dabei Phasenkohärenz gewährleisten. Das SDR-1001-Board von CesiumAstro veranschaulicht diese Mehrband-Fähigkeit. Die Raketenwarnung der US-Weltraumentwicklungsbehörde integriert ebenso rekonfigurierbare Nutzlasten von Raytheon, die gleichermaßen anpassungsfähige Gateways erfordern. Die Ausgaben im Weltraumbereich eröffnen somit eine zusätzliche Wachstumschance für den Markt für softwaredefinierte Radios inmitten breiterer Verteidigungs- und Telekommunikationsmöglichkeiten.

Analyse der Wirkung von Markthemmnissen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kapitalkosten im Zusammenhang mit der Integration fortschrittlicher FPGAs und ADCs | -0.8% | Global – preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Anfälligkeiten gegenüber Cyberbedrohungen und elektronischer Störung | -0.6% | Konfliktgebiete weltweit | Mittelfristig (2–4 Jahre) |

| Exportvorschriften, die den globalen Einsatz rekonfigurierbarer SDR-Technologien einschränken | -0.5% | US- und EU-Exportziele | Langfristig (≥ 4 Jahre) |

| Thermische Einschränkungen, die Hochleistungs-Edge-Computing in SDR-Systemen behindern | -0.4% | Einsatz in rauen Umgebungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten im Zusammenhang mit der Integration fortschrittlicher FPGAs und ADCs

Hochwertige FPGAs und GHz-Klasse-ADCs, die heutigen Breitband-SDRs zugrunde liegen, übersteigen bei gehärteten Varianten oft 10.000 USD pro Einheit, was die Erschwinglichkeit für kommerzielle Kunden einschränkt. Zusätzliche Ausgaben entstehen durch Zwangsluft- oder Flüssigkeitskühlung, die erforderlich ist, um 40–100 W pro Karte unter Spitzenlast abzuführen. RTX und AMD kofinanzieren Multi-Chip-Pakete mit dem Ziel, die Leistung pro Watt zu verdoppeln, wobei ein S2MARTS-Vertrag über 20 Millionen USD die Prototypen beschleunigt. Unterdessen zeigt NXPs LA9310, wie integriertes RF-DSP-Silizium zum Preis von rund 250 USD Einstiegssegmente erschließen kann. Bis solche Alternativen skalieren, bleibt der Kostenaspekt ein Gegenwind für eine breitere Marktdurchdringung des Marktes für softwaredefinierte Radios außerhalb von Premium-Verteidigungsbudgets.

Anhaltende Anfälligkeiten gegenüber Cyberbedrohungen und elektronischer Störung

Softwaredefinierte Radios stützen sich auf umfangreiche Firmware- und Netzwerk-Stacks, was im Vergleich zu herkömmlichen festverdrahteten Radios eine größere Angriffsfläche schafft. Vorfälle von GPS-Spoofing gegen zivile Flotten und Angriffe über gefälschte Basisstationen, die Teilnehmerdaten abschöpfen, unterstreichen diese Risiken. Verteidigungsunternehmen integrieren nun Hardware-Vertrauensanker und Wellenformverschlüsselung auf Ebene, doch solche Sicherheitsvorkehrungen erhöhen Kosten und Stromverbrauch. Für Unternehmen ist das Gleichgewicht zwischen Erschwinglichkeit und kryptografischer Strenge noch in Arbeit, was die Einführung in Sektoren mit regulierten Sicherheitshaltungen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Weltraumanwendungen treiben das Wachstum der nächsten Generation voran

Weltraumsysteme machten 2025 einen bescheidenen Umsatzanteil aus, werden aber voraussichtlich mit einer CAGR von 7,95 % expandieren – der höchsten aller Plattformen. Die Marktgröße für softwaredefinierte Radios bei weltraumgestützten Terminals wird voraussichtlich stetig wachsen, da softwarerekonfigurierbare Nutzlasten eine Strahlsteuerung im Orbit und eine dynamische Bandbreitenzuweisung ermöglichen. SpainSat NG I, der im Januar 2025 gestartet wurde, verfügt über einen vollständig reprogrammierbaren Transponder, den Betreiber in Echtzeit neu abstimmen können. Landplattformen hielten im Jahr 2025 dennoch 39,55 % des Marktanteils für softwaredefinierte Radios, gestützt durch umfangreiche Upgrades für gepanzerte Fahrzeuge und Manpack-Systeme bei NATO- und Indo-Pazifik-Armeen.

Das Wachstum von Weltraumplattformen strahlt auf terrestrische Segmente aus, da Gateways Dutzende von Niedrigerdorbital-Satelliten gleichzeitig verfolgen müssen. Bodenstation-Anbieter integrieren Mehrband-SDR-Karten, die zwischen S- und Ka-Bändern wechseln, um die Linkverfügbarkeit zu gewährleisten. Seestreitkräfte übernehmen ähnliche Ausrüstungen, um schiffsgestützte Netzwerke mit proliferierenden Satellitenkonstellationen zu verbinden. Infolgedessen dominieren plattformunabhängige Architekturen die Lieferanten-Roadmaps und stärken die domänenübergreifende Interoperabilität im breiteren Markt für softwaredefinierte Radios.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Komponente: Softwarewachstum beschleunigt die Hardware-Transformation

Hardware erfasste 55,05 % des Umsatzes von 2025; dennoch wird der Software-Teilmarkt bis 2031 mit einer CAGR von 7,55 % übertreffen. Betreiber schätzen die Möglichkeit, neue Wellenformen drahtlos herunterzuladen, anstatt Servicetechniker zum Austausch von Leiterplatten zu entsenden. Folglich wächst die Marktgröße für softwaredefinierte Radios bei Firmware-Updates und Sicherheitspatches nahezu im Gleichschritt mit Hardware-Erneuerungszyklen. Der Rollout des cloudnativen RAN von Telefónica Deutschland veranschaulicht, wie containerisierte Signalverarbeitungsfunktionen innerhalb von Minuten auf kommerziellen Servern hochgefahren werden können.

Hardware-Fortschritte bleiben entscheidend. Die Zusammenarbeit von RTX mit AMD zielt auf dichtere FPGA-Strukturen, die KI-Beschleuniger direkt auf Radioboards integrieren, wodurch Spektraleffizienzmetriken gesteigert und Latenzen reduziert werden. Modularisierungstrends sehen auch Mezzanin-Tochterkarten vor, auf denen Frequenzumsetzungsketten untergebracht sind – ein Design, das es Integratoren ermöglicht, Radio-Frontends an Missionsprofile anzupassen. Diese Co-Design-Dynamiken sorgen dafür, dass Silizium-Innovation und Codeoptimierung innerhalb des Marktes für softwaredefinierte Radios symbiotisch voranschreiten.

Nach Frequenzband: mmWave-Technologien führen die Innovation an

Lösungen im Bereich Sehr Hohe Frequenz (VHF) bedienen ältere Militär- und Luftfahrtnetzwerke und halten 42,65 % des Umsatzes von 2025. Allerdings beschleunigen sich Deployments im Bereich Extrem Hohe Frequenz (EHF) und mmWave mit einer CAGR von 8,4 %, da Betreiber 26-GHz- und 39-GHz-Zellen für urbanes 5G in Betrieb nehmen. Rohde & Schwarz stellte einen 300-GHz-Analysator vor, der Chipsatzanbietern bei der Charakterisierung von Prototypen über 100 GHz hilft. Solche Werkzeuge senken die Einstiegshürden für Unternehmen, die in das obere Ende des Marktes für softwaredefinierte Radios eintreten.

Höhere Frequenzen stellen strengere Anforderungen an Sichtlinie und Regendämpfung, was Mehrband-Radios veranlasst, bei ungünstigen Bedingungen auf Sub-6-GHz-Verbindungen umzuschalten. SDR ermöglicht diesen Rückfall durch adaptive Modulation und automatische Antennenwegeauswahl und sichert so die Qualitätsverpflichtungen. Forschungsarbeiten bei NTT erzielten 280 Gbps über 300-GHz-Backhaul, was auf 6G-Architekturen hindeutet, in denen Millimeterwellen-Smallzellen dichte Ballungsräume dominieren. Solche Durchbrüche versprechen einen weiteren Innovationskorridor für Komponentenlieferanten im Markt für softwaredefinierte Radios.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Endnutzer: Kommerzieller Sektor fordert die Dominanz des Verteidigungsbereichs heraus

Regierungs- und Verteidigungsausgaben machten 2025 58,12 % des Umsatzes aus, da Ministerien sicherer, störungsfester Kommunikation Priorität einräumen. Dennoch setzen kommerzielle Branchen – von der Fertigung bis zum Bergbau – auf privates 5G für autonome Roboter und treiben das Segment zur schnellsten CAGR von 8,05 %. Die Vereinigten Staaten verzeichneten 2024 über 3.000 CBRS-Installationen, ein frühes Zeichen für den unternehmerischen Schwung. L3Harris nutzte seine Verteidigungserfahrung, um den niederländischen FOXTROT-Vertrag im Wert von 1,1 Milliarden USD zu sichern, was zeigt, wie militärische Glaubwürdigkeit auch bei zivilen Ausschreibungen Anklang findet.

Da Cloud-Anbieter industrielle Edge-Stacks mit SDR-gestützten 5G-Radios bündeln, können Unternehmen Netzwerke in Wochen statt in Quartalen in Betrieb nehmen. Verteidigungsbehörden übernehmen gleichzeitig handelsübliche Boards, um Forschung und Entwicklung zu beschleunigen und Unterhaltskosten zu senken. Dieser bidirektionale Technologiefluss verwischt traditionelle Grenzen und positioniert den breiteren Markt für softwaredefinierte Radios als ein Kontinuum, das missionskritische und umsatzkritische Anwendungen bedient.

Geografische Analyse

Nordamerika behielt 2025 einen Anteil von 33,22 % am globalen Umsatz, dank anhaltend hoher Pentagon-Budgets und eines frühen Vorsprungs bei CBRS-basierten privaten Netzwerken. Die Anbieter der Region sicherten sich große Aufträge, wie das US-Marine-MIDS-JTRS-Programm von L3Harris über 999 Millionen USD und das SPY-6-Radar-Produktionslos von RTX im Wert von 646 Millionen USD. Richtlinien der Bundesnetzkommiion, die Shared-Spectrum-Modelle genehmigen, beschleunigen zudem die lokale Kommerzialisierung. Da Verteidigungs- und Unternehmenskanäle konvergieren, bleibt der Markt für softwaredefinierte Radios in Nordamerika ein Maßstab für globale Standards und Sicherheitszertifizierungen.

Asien-Pazifik verzeichnet mit 8,6 % die höchste CAGR bis 2031, angetrieben durch rekordverdächtige regionale Verteidigungsausgaben von 411 Milliarden USD im Jahr 2023 sowie einen aggressiven Ausbau von 5G-Makrozellen und Fabrikhallen. Der japanische Betreiber Sky Perfect JSAT beauftragte Thales für den softwaredefinierten Satelliten JSAT-31, was den Appetit der Region auf Raumkommunikation der nächsten Generation unterstreicht. Chinesische und südkoreanische Werften rüsten Marineflotten mit rekonfigurierbaren Radios aus, um unbemannte Überwasserfahrzeuge zu koordinieren, und erweitern damit die adressierbare Basis für den Markt für softwaredefinierte Radios.

Europa hält eine stetige Expansion aufrecht, die durch Mandate für souverän-sichere Kommunikation gestützt wird. Die SDR-Zuweisung des Vereinigten Königreichs in Höhe von 2,9 Milliarden GBP (3,98 Milliarden USD) und das Syracuse-IV-Programm Frankreichs sind Beispiele für anhaltende institutionelle Finanzierung. Die EU-Spektrumpolitik zielt auf die Einführung kognitiver Radios bis 2026 ab, fördert die inländische Nachfrage und prägt Interoperabilitätsnormen. Europäische Hauptunternehmen verfolgen auch Exportverträge im Nahen Osten und Afrika und erweitern so die geografische Reichweite von Lösungen, die nach europäischen Cybersicherheits-Basiswerten entwickelt wurden.

Wettbewerbslandschaft

Die Branche ist mäßig konsolidiert. Drei langjährige Hauptunternehmen – L3Harris Technologies, Inc., Northrop Grumman Corporation, RTX Corporation, Thales Group und BAE Systems plc – dominieren große Verteidigungsaufträge durch Type-1-Sicherheitsnachweise und Vollspektrum-Support-Portfolios. Dennoch hat Open RAN die Einstiegsbarrieren gesenkt und IT-Hardware-Hersteller sowie Cloud-Anbieter ermöglicht, SDR-Fähigkeiten in White-Box-Radios zu integrieren. CesiumAstro konzentriert sich ausschließlich auf softwaredefinierte Satellitenverbindungen, und Lime Microsystems liefert Entwicklungs-Kits vom Hobby- bis zum Carrier-Grade-Niveau, was auf eine breitere Lieferantenbasis hindeutet.

Partnerschaften zwischen Siliziumdesignern und Systemintegratoren intensivieren sich. Die Allianz von RTX mit AMD veranschaulicht Schritte zur Integration von FPGA-Strukturen und RF-Frontends auf Wafer-Ebene – ein Weg, der die Stücklistenkosten senken und den thermischen Spielraum erhöhen soll. Export-Kontroll-Komplexitäten eröffnen nicht-US-amerikanischen Unternehmen in Regionen, die Lizenzierungshürden scheuen, Chancen, was europäische Unternehmen wie Thales veranlasst, israelische RF-Spezialisten zu akquirieren, um Antenneninovationen zu beschleunigen. Folglich belohnt der Markt für softwaredefinierte Radios agile Anbieter, die sichere Software-Stacks mit Lieferketten-Resilienz verbinden.

Unternehmensstrategien drehen sich zunehmend um wiederkehrende Software-Umsätze. Anbieter bündeln Wellenform-Bibliotheken im Jahresabonnement, angelehnt an Enterprise-Software-Modelle, die Ergebnisschwankungen glätten. Die Wettbewerbsintensität verlagert sich von Hardware-Margen hin zur Code-Wartbarkeit und stärkt die Prämie auf DevSecOps-Fähigkeiten im Markt für softwaredefinierte Radios.

Marktführer für softwaredefinierte Radios

L3Harris Technologies, Inc.

RTX Corporation

Thales Group

BAE Systems plc

Northrop Grumman Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Terma brachte Terma SPECTRA auf den Markt, ein SDR-TT&C-Modem. Das Produkt wurde in Partnerschaft mit der Europäischen Weltraumorganisation (ESA) entwickelt und beinhaltet Expertise in elektrischen Bodenunterstützungsgeräten (EGSE) und hochfrequenten Spezialprüfgeräten (RF-SCOE).

- Februar 2025: Das Verteidigungsministerium unterzeichnete einen Vertrag im Wert von 142,4 Millionen USD mit Bharat Electronics Limited (BEL) zur Beschaffung von 149 softwaredefinierten Radios für die indische Küstenwache.

- Juli 2024: BAE Systems plc gab Verträge im Wert von 111 Millionen USD bekannt, um die Republik Korea (ROK) mit der SATURN-Wellenform (Second-generation Anti-jam Tactical Ultra-high Frequency Radio for NATO) zu versorgen.

Globaler Berichtsumfang des Marktes für softwaredefinierte Radios

Softwaredefinierte Radios (SDRs) nutzen auf einem Desktop-Computer installierte Software für die Signalverarbeitung. Die SDRs verfügen über einen Empfänger, einen Sender, Softwareanwendungen und verschiedene andere Hilfssysteme, die die Funktionen von Mischern, Verstärkern, Modulatoren/Demodulatoren, Filtern und Detektoren übernehmen. Der Umfang des Marktes beschränkt sich auf militärische Anwendungen und schließt die SDR-Nachfrage für kommerzielle Anwendungen wie die Telekommunikationsbranche nicht ein.

Der Markt für softwaredefinierte Radios ist nach Plattform und Geografie segmentiert. Nach Plattform ist der Markt in Land, See und Luft unterteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen in den wichtigsten Ländern der wichtigsten Regionen. Für jedes Segment wurde die Marktgröße in Werten (USD) berechnet.

| Land |

| See |

| Luft |

| Weltraum |

| Hardware |

| Software |

| Hochfrequenz (HF) |

| Sehr Hohe Frequenz (VHF) |

| Ultrahochfrequenz (UHF) |

| Superhochfrequenz (SHF) |

| Extrem Hohe Frequenz (EHF) und mmWave |

| Regierung und Verteidigung |

| Kommerziell |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Plattform | Land | ||

| See | |||

| Luft | |||

| Weltraum | |||

| Nach Komponente | Hardware | ||

| Software | |||

| Nach Frequenzband | Hochfrequenz (HF) | ||

| Sehr Hohe Frequenz (VHF) | |||

| Ultrahochfrequenz (UHF) | |||

| Superhochfrequenz (SHF) | |||

| Extrem Hohe Frequenz (EHF) und mmWave | |||

| Nach Endnutzer | Regierung und Verteidigung | ||

| Kommerziell | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für softwaredefinierte Radios?

Der Markt für softwaredefinierte Radios (SDR) hat im Jahr 2026 einen Wert von 21,33 Milliarden USD und wird bis 2031 voraussichtlich 29,78 Milliarden USD erreichen.

Welches Segment wächst innerhalb des Marktes für softwaredefinierte Radios am schnellsten?

Weltraumplattformen stellen das am schnellsten wachsende Segment dar und expandieren mit einer CAGR von 7,95 %, da Satellitenbetreiber rekonfigurierbare Nutzlasten einsetzen.

Warum ist Asien-Pazifik der am schnellsten wachsende regionale Markt?

Militärische Modernisierung und aggressiver 5G-Ausbau bringen Asien-Pazifik auf eine CAGR von 8,6 % und übertreffen andere Regionen sowohl im Verteidigungs- als auch im kommerziellen Bereich.

Wie beeinflussen Open-RAN-Initiativen die Branche der softwaredefinierten Radios?

Open RAN unterteilt Basisstationsfunktionen in Software-Schichten und steigert die Nachfrage nach flexiblen SDR-Radioeinheiten, die per Code statt durch Hardware-Austausch aktualisiert werden können.

Welche Herausforderungen begrenzen die breitere Einführung von softwaredefinierten Radios?

Hohe FPGA-Kosten, Cybersicherheitsschwachstellen, Exportkontrollbeschränkungen und thermische Managementprobleme bremsen gemeinsam das kurzfristige Wachstumsmomentum.

Wer sind die führenden Unternehmen im Markt für softwaredefinierte Radios?

Zu den wichtigsten Marktteilnehmern gehören L3Harris Technologies, Inc., Northrop Grumman Corporation, BAE Systems plc, RTX Corporation und Thales Group, die alle auf jahrzehntelanger Erfahrung im Bereich Verteidigungs-Radios aufbauen und gleichzeitig in kommerzielle 5G- und Satellitenbereiche expandieren.

Seite zuletzt aktualisiert am: