Exosomen-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.89 Milliarden US-Dollar |

| Marktgröße (2031) | 2.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.55% CAGR |

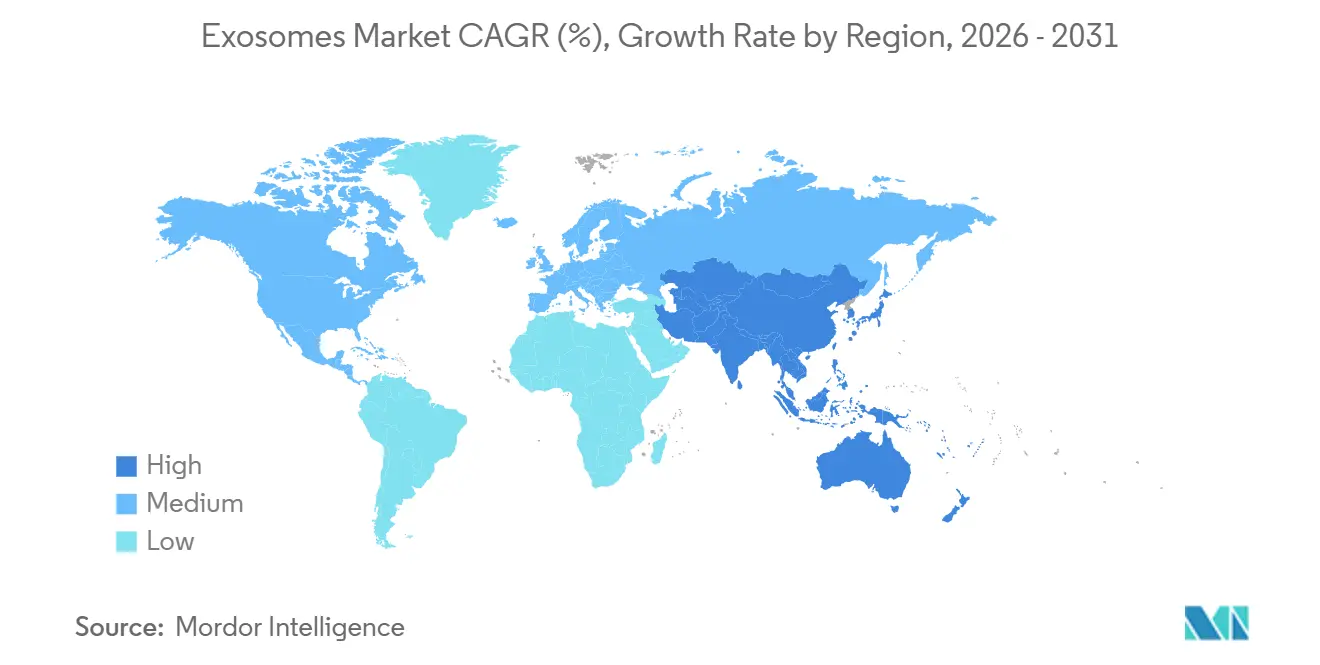

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Exosomen-Marktanalyse von Mordor Intelligence

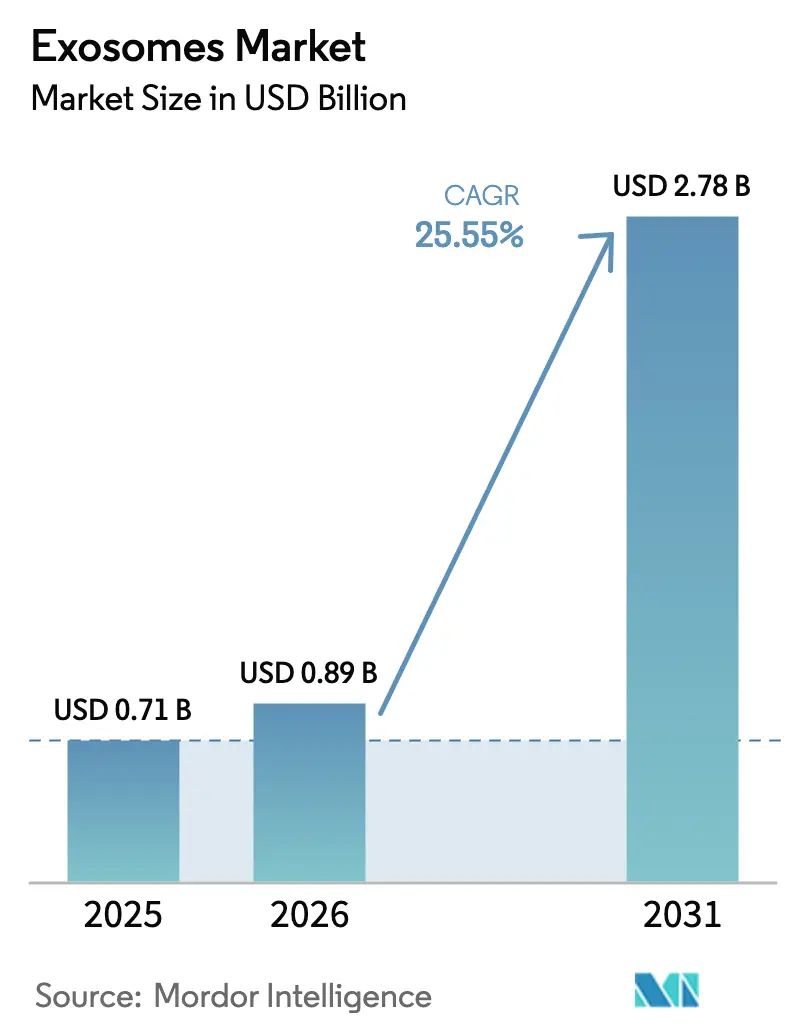

Die Größe des Exosomen-Marktes wird voraussichtlich von 0,71 Mrd. USD im Jahr 2025 auf 0,89 Mrd. USD im Jahr 2026 steigen und bis 2031 2,78 Mrd. USD erreichen, mit einer CAGR von 25,55 % über den Zeitraum 2026–2031.

Die rasche klinische Einführung der Flüssigbiopsie, zunehmende Partnerschaften, die extrazelluläre Vesikel als modulare Arzneimittelabgabeträger positionieren, sowie regulatorische Klarheit seitens der US-amerikanischen FDA weiten die Nachfrage in den Bereichen Entdeckung, Diagnostik und Therapeutika-Workflows aus. Eine erhöhte Onkologieinzidenz, verbesserte mikrofluidische Isolationsplattformen, die die Verarbeitungszeit auf zwei Stunden verkürzen, sowie multi-omische Analysetools, die rohe Vesikelladungen in verwertbare klinische Erkenntnisse umwandeln, stärken diesen Schwung. Die Wettbewerbsintensität bleibt moderat, da kein einzelnes Unternehmen mehr als 12 % des Umsatzes kontrolliert; dennoch beginnen Akteure, die Isolation, Charakterisierung und Bioinformatik in einem Ökosystem kombinieren, Wechselkosten zu etablieren. Der asiatisch-pazifische Raum entwickelt sich mit einem rasanten Wachstum, da China und Japan exosomenbasierte Diagnostik und Protokolle der regenerativen Medizin beschleunigen, was die nächste Welle der geografischen Expansion des globalen Exosomen-Marktes unterstreicht.

Wichtigste Erkenntnisse des Berichts

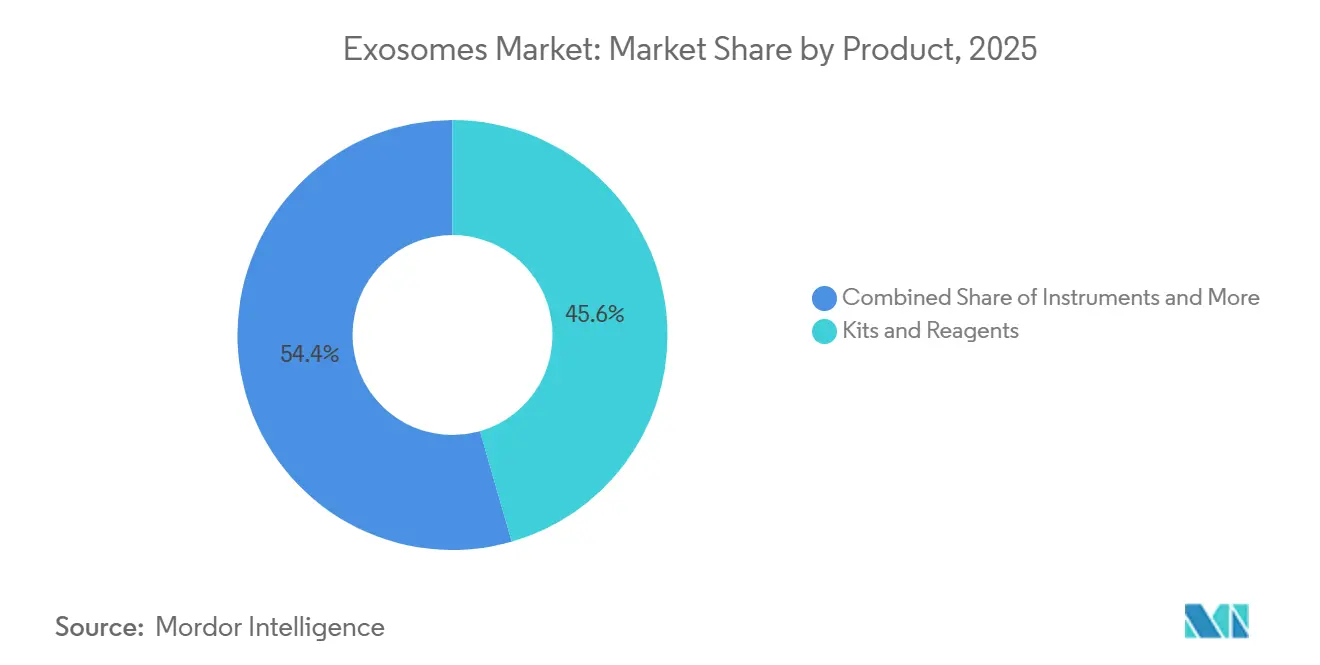

- Nach Produktkategorie führten Kits und Reagenzien mit einem Exosomen-Marktanteil von 45,56 % im Jahr 2025; Dienstleistungen und Software werden voraussichtlich bis 2031 mit einer CAGR von 39,25 % wachsen.

- Nach Workflow entfielen auf Isolationsmethoden im Jahr 2025 ein Umsatzanteil von 55,53 %, während die nachgelagerte Analyse bis 2031 mit einer CAGR von 38,85 % wachsen soll.

- Nach Biomolekültyp hielt nicht-kodierende RNA im Jahr 2025 einen Anteil von 34,63 % an der Exosomen-Marktgröße; Proteine und Peptide entwickeln sich zwischen 2026 und 2031 mit einer CAGR von 35,87 %.

- Nach Anwendung erfasste die Diagnostik im Jahr 2025 61,13 % der Exosomen-Marktgröße; Therapeutika sollen bis 2031 mit einer CAGR von 39,7 % steigen.

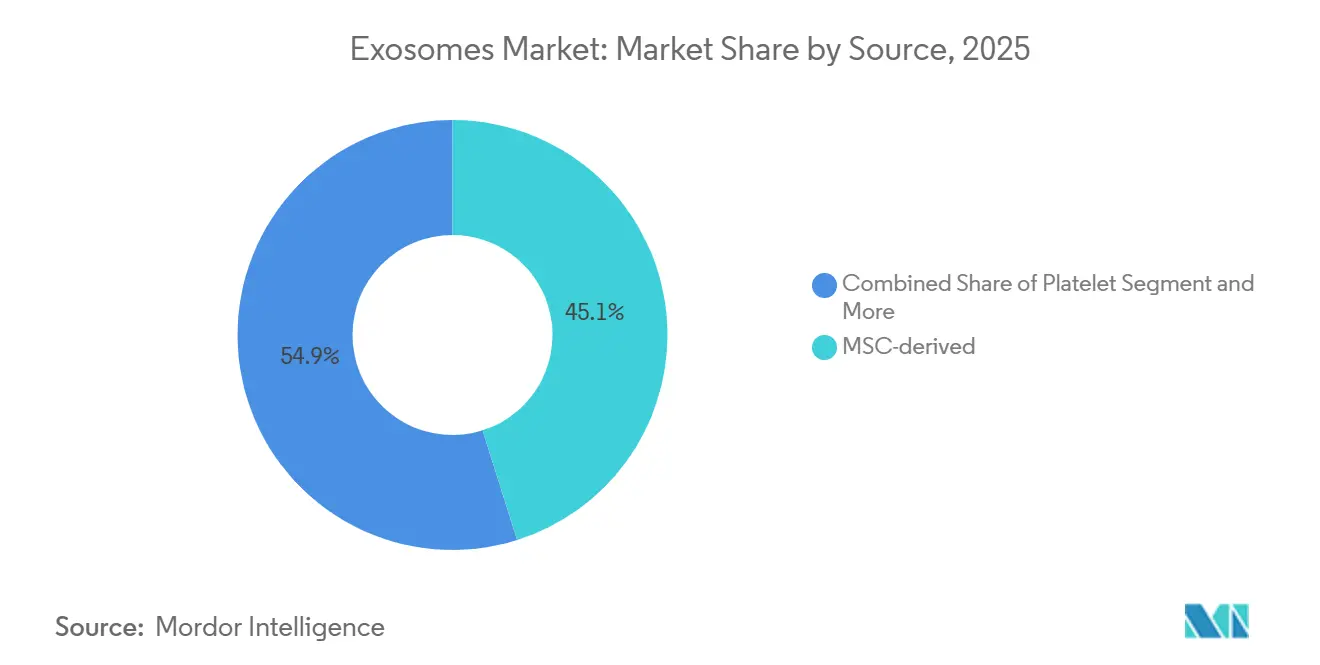

- Nach Quelle (Zelltyp) dominierte MSC-abgeleitetes Material mit einem Exosomen-Marktanteil von 45,13 % im Jahr 2025, während Thrombozyten-abgeleitetes Material bis 2031 mit einer CAGR von 31,7 % beschleunigt.

- Nach Endnutzer dominierten Pharmazeutische und Biotechnologieunternehmen mit einem Anteil von 49,13 % im Jahr 2025, während Akademische und Forschungsinstitute im Prognosezeitraum die höchste CAGR von 37,91 % verzeichnen.

- Nach Geografie führte Nordamerika mit einem Exosomen-Marktanteil von 48,13 % im Jahr 2025; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 39,51 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Exosomen-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierendes Onkologieaufkommen, das die Nachfrage nach exosomenbasierter Flüssigbiopsie und Therapeutika antreibt | +7.8% | Global, mit höchster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasche Fortschritte bei hochergiebigen Exosomen-Isolationstechnologien, die die Warenkosten senken | +6.2% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Investitionen von Risikokapitalgebern und großen Pharmaunternehmen in Arzneimittelabgabe-Pipelines auf Basis extrazellulärer Vesikel | +5.5% | Nordamerika und Europa als Kern, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausbau von Begleitdiagnostik-Partnerschaften in der Präzisionsmedizin | +3.9% | Nordamerika und Europa, frühe Akzeptanz in Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Aufstieg von Point-of-Care-mikrofluidischen Exosomen-Analysatoren in ressourcenarmen Umgebungen | +2.1% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Günstige regulatorische Initiativen zur Festlegung von CMC-Leitlinien für Exosomenprodukte | +1.8% | Nordamerika, Europa, mit schrittweiser Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierendes Onkologieaufkommen treibt die Nachfrage nach exosomenbasierter Flüssigbiopsie und Therapeutika an

Die weltweite Krebsinzidenz überstieg 2024 20 Millionen Neuerkrankungen, was das Interesse an tumorabhängigen Exosomen verstärkt, die mutationsspezifische DNA und onkogene microRNAs tragen. Flüssigbiopsie-Plattformen, die zirkulierende Vesikel isolieren, detektieren EGFR-Mutationen bei nicht-kleinzelligem Lungenkrebs mit einer Konkordanz von 92 % zur Gewebebiopsie und liefern Ergebnisse innerhalb von 48 Stunden, was die Zeit bis zur Behandlung verkürzt. Die therapeutische Entwicklung beschleunigt sich; ein gentechnisch verändertes dendritisches Zell-Exosom erzielte in einer 2024 abgeschlossenen Phase-I-Melanom-Studie eine objektive Ansprechrate von 38 %. Regulatorische Klarheit kam, als die FDA bestätigte, dass Exosomen-Therapeutika unter den biologischen Zulassungsweg gemäß 351(a) fallen und ihre Wirksamkeit durch funktionelle Assays nachweisen müssen[1]US-amerikanische Behörde für Lebens- und Arzneimittel, „Chemie-, Herstellungs- und Kontrollinformationen für humane Gentherapie-INDs”, fda.gov. Begleitdiagnostik-Allianzen weiten sich aus, exemplarisch durch den Qiagen–Bio-Techne-Pakt von 2025, der Isolationskits mit Sequenzierungspanelen der nächsten Generation bündelt.

Rasche Fortschritte bei hochergiebigen Exosomen-Isolationstechnologien senken die Warenkosten

Die herkömmliche Ultrazentrifugation erfordert 16 Stunden und liefert weniger als 10¹⁰ Partikel pro Milliliter, was die Skalierbarkeit einschränkt. Neue 2024 eingeführte mikrofluidische Chips reduzieren die Isolationszeit auf unter 2 Stunden und gewinnen 10¹¹ Partikel zurück, indem sie Größenausschluss mit Immuno-Affinitätseinfang kombinieren. Polymerbasierte Fällung ist schneller, isoliert jedoch gleichzeitig Lipoproteine, was eine nachgelagerte Filtration erfordert, die Kostenvorteile zunichte macht. Immuno-Affinitätseinfang bietet eine Reinheit von 95 %, bleibt jedoch aufgrund des Antikörperverbrauchs und der Herausforderungen bei der Perlenregeneration teuer. Point-of-Care-Handgeräte mit akustischer Falle isolierten Exosomen aus 50 Mikrolitern Vollblut zu Kosten von 8 USD pro Test in einem indischen Pilotprojekt von 2025.

Wachsende Investitionen von Risikokapitalgebern und großen Pharmaunternehmen in Arzneimittelabgabe-Pipelines auf Basis extrazellulärer Vesikel

Die Investitionen überstiegen 2025 800 Mio. USD, da Entwickler erkannten, dass Vesikel Hürden bei der RNA-Arzneimittelabgabe überwinden können. Evox Therapeutics sammelte im Januar 2025 95,4 Mio. USD für Phase-II-Studien einer Antisense-Oligonukleotid-Plattform ein, die Hepatozyten mit einer 20-fach höheren Effizienz als Lipid-Nanopartikel anspricht. Eli Lilly fügte im März 2025 weitere 200 Mio. USD hinzu, um Exosomen zu entwickeln, die die Blut-Hirn-Schranke überwinden und CRISPR-Cas9-Nutzlasten transportieren. Das südkoreanische Unternehmen EVerZom sammelte 10 Mio. EUR ein, um thrombozytenabgeleitete Vesikel für den Myokardinfarkt voranzutreiben, nachdem eine 40%ige Reduktion der Infarktgröße in porcinen Modellen gezeigt wurde. Die US-amerikanische Bundesförderung setzt sich fort, mit einem Zuschuss von 3,5 Mio. USD zur Unterstützung kardiosphärenabgeleiteter Vesikel als Impfstoffadjuvanzien.

Ausbau von Begleitdiagnostik-Partnerschaften in der Präzisionsmedizin

Guardant Health und Pfizer begannen 2024 gemeinsam einen Exosomentest für HER2-Amplifikation zu entwickeln, um den Einsatz von Enhertu zu steuern, während Bio-Techne einen Prostata-Assay auf Basis von Harnexosomen hinzufügte, der unnötige Biopsien um 35 % reduzierte. Das Breakthrough-Devices-Programm der FDA gewährte 2025 vier exosomenbasierten Begleitdiagnostika eine Bezeichnung, darunter ein KRAS-G12C-Assay zur Dosierung von Lumakras. Die Erstattung bleibt eine Hürde; CMS wies 2025 nur einem Exosomen-Diagnostikum eine Zusatzzahlung für neue Technologien zu und wartet auf Nachweise zur Kosteneffizienz.

Analyse der Hemmnisse-Auswirkungen auf den Exosomen-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an standardisierten Charakterisierungsprotokollen, der die Reproduzierbarkeit untergräbt | -3.2% | Global, am stärksten ausgeprägt in Nordamerika und Europa, wo die regulatorische Kontrolle am höchsten ist | Kurzfristig (≤ 2 Jahre) |

| Strenge GMP-Compliance, die die Herstellungskomplexität und -kosten erhöht | -2.8% | Global, mit dem stärksten Kostenanstieg in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte Langzeitsicherheitsdaten, die groß angelegte therapeutische Zulassungen verlangsamen | -1.9% | Global, regulatorische Auswirkungen konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Fragmentierung des geistigen Eigentums, die Unsicherheit bei der Handlungsfreiheit schafft | -1.6% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an standardisierten Charakterisierungsprotokollen untergräbt die Reproduzierbarkeit

MISEV2023 fordert die Angabe von Partikelanzahl, Größenverteilung, Proteinmarkern und Nukleinsäuregehalt, doch nur 28 % von 320 Studien erfüllten 2024 alle vier Kriterien. Die Nanopartikel-Tracking-Analyse kann Lipoproteine nicht unterscheiden, was zu einer 300%igen Überschätzung der Exosomenzahl führt. Die Elektronenmikroskopie untersucht weniger als 1.000 Vesikel pro Sichtfeld, was einen Selektionsbias einführt. Die FDA fordert nun von Entwicklern den Nachweis der Wirksamkeit durch funktionelle Assays, was Investitionen in hochauflösende Bildgebungssysteme im Wert von 500.000 USD anregt. Zur Unterstützung der Harmonisierung veröffentlichte das NIST 2025 ein liposomenbasiertes Referenzmaterial zur Kalibrierung von Durchflusszytometern und ELISAs.

Strenge GMP-Compliance erhöht Herstellungskosten und -komplexität

Geschlossene Bioreaktoren, aseptische Filtration und Endotoxinentfernung addieren zusammen 200 USD pro Gramm Exosomenprodukt und verlängern die Zeitpläne für kleine Entwickler. Die Qualifizierung von Spenderzellen erfordert 6 Wochen Tests, um die Abwesenheit von Mykoplasmen und Viren zu bestätigen. Virale Clearance-Studien kosten 1,5 Mio. USD pro Kandidat und verzögern klinische Phasen um ein Jahr. Auftragsmanufakturer konsolidieren sich, um Infrastrukturkosten zu verteilen, wie die Übernahme der Plattform von HansaBioMed durch Lonza im Jahr 2024 zeigt. Das Reflexionspapier der EMA von 2025 erfordert nun eine 24-monatige Stabilität bei -80 °C, was die Echtzeit-Testzeitpläne verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Exosomen-Marktes

Nach Produkt:

Software-Wachstum übertrifft VerbrauchsmaterialienDienstleistungen und Software entwickeln sich mit einer CAGR von 39,25 %, da Labore Cloud-Plattformen benötigen, die multi-omische Daten in klinische Erkenntnisse umwandeln. Kits und Reagenzien lieferten 2025 noch immer 45,56 % des Umsatzes, doch kostengünstige asiatische Anbieter drücken die Margen. Hochpreisige Instrumente wie Ultrazentrifugen im Wert von 180.000 USD bleiben in GMP-Suiten unverzichtbar. Illuminas 2025 eingeführtes Exosomen-Analysemodul verkürzte die Bioinformatikzeit von 40 Stunden auf 2 Stunden. Die ISO-13485-Akkreditierung ist nun eine Standardanforderung, was die Konsolidierung unter qualitätsgesicherten Reagenzienherstellern vorantreibt.

Workflow-Automatisierungstools, die Proben-zu-Bericht-Zyklen verkürzen, bilden das Fundament des schnellsten Wachstums. Software-Anbieter bündeln Analysen mit Reagenzien, um Nutzer in Ökosysteme einzubinden, während Verbrauchsmateriallieferanten mit Preiskonkurrenz konfrontiert sind. Instrumente bleiben für große Pharmakunden strategisch wichtig, da routinemäßige GMP-Freigabetests weiterhin Ultrazentrifugation, Nano-Durchflusszytometrie und Transmissionselektronenmikroskopie vorschreiben.

Nach Workflow:

Nachgelagerte Analyse entwickelt sich zum DifferenzierungsmerkmalObwohl Isolationsmethoden 55,53 % des Umsatzes von 2025 generierten, steigen Nano-Durchflusszytometrie, Elektronenmikroskopie und Massenspektrometrie mit einer CAGR von 38,85 %, da Regulatoren auf orthogonale Charakterisierung bestehen. Die Nutzung der Ultrazentrifugation nimmt ab, da 16-stündige Läufe und Rotorwartung sie für klinische Labore ungeeignet machen. Mikrofluidische Isolationsplattformen, die 10¹¹ Partikel in 2 Stunden gewinnen, dominieren nun neue klinische Installationen. Immuno-Affinitätseinfang sichert eine Reinheit von 95 %, bleibt jedoch teuer, während Fällungskits Reinheit gegen Geschwindigkeit eintauschen.

Die nachgelagerte Analyse differenziert Anbieter; Nano-Durchflusszytometrie profiliert einzelne Vesikel, Massenspektrometrie kartiert posttranslationale Proteinveränderungen, die mit Arzneimittelresistenz verbunden sind, und Elektronenmikroskopie validiert die Morphologie, wenn auch bei geringen Probenzahlen. Multimodale Datendateien speisen maschinelle Lernpipelines, die Kliniker für Behandlungsentscheidungen nutzen, was die Nachfrage nach integrierten Analyse-Suiten verstärkt.

Nach Biomolekültyp:

Proteinladung gewinnt an BedeutungNicht-kodierende RNA-Ladung lieferte 2025 durch miRNA-basierte Flüssigbiopsien 34,63 % des Biomolekül-Umsatzes, doch Proteine und Peptide expandieren mit einer CAGR von 35,87 %, da die Massenspektrometrie Rezeptorphosphorylierungsmuster aufdeckt, die Arzneimittelresistenz vorhersagen. Exosomale Lipide bilden einen kleinen, aber wachsenden Anteil, da neurologische Forscher Ceramide mit dem Fortschreiten von Alzheimer in Verbindung bringen. mRNA-Ladung entwickelt sich in der Therapeutik, was die gleichzeitige Abgabe von CRISPR-mRNA und Leitsequenzen ermöglicht. DNA-Fragmente ermöglichen die Überwachung minimaler Resterkrankungen und gewinnen diagnostische Akzeptanz.

Protein-Profilierungs-Allianzen mit Herstellern von Checkpoint-Inhibitor-Arzneimitteln unterstreichen das Umsatzpotenzial: Oberflächenmarker wie phosphoryliertes EGFR prognostizieren das Ansprechen auf Kinaseinhibitoren und ermöglichen es Onkologen, Resistenzen vorwegzunehmen. RNA-basierte Tests bleiben für die frühe Krebserkennung unverzichtbar, sodass beide Modalitäten koexistieren.

Nach Quelle:

Thrombozytenabgeleitete Vesikel führen die Wachstumskurve anMSC-abgeleitete Vesikel generierten 2025 45,13 % des Umsatzes aufgrund von Programmen der regenerativen Medizin in der Orthopädie und Kardiologie. Thrombozytenabgeleitete Exosomen steigen mit einer CAGR von 31,7 %, da ihre natürliche Affinität für verletztes Endothel die Arzneimittelabgabe auf ischämisches Gewebe ausrichtet. Tumorzellenabgeleitete Vesikel bilden die Grundlage für Flüssigbiopsie-Diagnostik, während dendritische Zellvesikel als Krebsimpfstoffe mit einem Ansprechen von 38 % bei frühen Melanomtests voranschreiten. Aufkommende pflanzen- und milchbasierte Vesikel bilden eine Nische für die orale Abgabe entzündungshemmender Verbindungen.

Die angiogenen Faktorladungen von Thrombozytenvesikeln entsprechen den Bedürfnissen der kardiovaskulären Therapie, während MSC-Quellen die Geweberegeneration dominieren. Tumorabhängige Vesikel bleiben für die Mutationsprofilierung unverzichtbar, stellen jedoch in der Therapeutik Sicherheitsbedenken dar, da sie potenziell onkogene Ladungen tragen.

Nach Anwendung:

Therapeutika überholen die DiagnostikDie Diagnostik erfasste 2025 61,13 % des Umsatzes, insbesondere Krebsflüssigbiopsie-Plattformen, die Mutationen Wochen vor der Bildgebung erkennen. Therapeutika ist das am schnellsten wachsende Segment mit einer CAGR von 39,7 %, da Vesikel Nutzlasten abgeben, die herkömmliche Nanopartikel nicht über biologische Barrieren transportieren können. Neurodegenerative und kardiovaskuläre Diagnostik bieten starke Nischen, da exosomales Tau, Amyloid-Beta oder Troponin herkömmliche Assays übertreffen. Tests für Infektionskrankheiten expandieren schnell in ressourcenarmen Umgebungen durch Handgeräte, die virale RNA quantifizieren.

Auf der Therapieseite dominiert die Onkologie Investitionen durch gentechnisch veränderte Vesikel, die Tumorantigene präsentieren, während die regenerative Medizin auf MSC-Vesikel setzt, um Entzündungen zu reduzieren und die Angiogenese zu fördern. Startups für Arzneimittelabgabe kooperieren mit großen Pharmaunternehmen für ZNS- und Leberindikationen und bestätigen den kommerziellen Wert.

Nach Endnutzer:

Akademische Zentren treiben die Methodenstandardisierung voranPharmazeutische und Biotechnologieunternehmen trugen 2025 49,13 % des Umsatzes bei, indem sie GMP-konforme Vesikel für klinische Studien erwarben. Akademische und Forschungsinstitute expandieren mit einer CAGR von 37,91 %, da nationale Behörden 47 Mio. USD für Methodenvergleichsstudien mit dem Ziel harmonisierter GMP-Rahmenwerke vergaben. Krankenhäuser erproben Exosomentests für Krebs am selben Tag, während Diagnosezentren wertbasierte Verträge übernehmen, bei denen Kostenträger Tests nur erstatten, wenn die Ergebnisse die Behandlung verändern.

Akademische Konsortien besitzen nun Biobanken und teilen Referenzmaterialien, was die laborübergreifende Reproduzierbarkeit beschleunigt. Pharmaunternehmen suchen ausgelagerte Herstellung, was die Nachfrage nach ISO-13485-Reagenzien und Auftragsdienstleistungen antreibt.

Geografische Analyse

Exosomen-Markt in Nordamerika

Nordamerika erwirtschaftete 48,13 % des Umsatzes im Jahr 2025, da FDA-Leitlinien neue IND-Einreichungen anregten, die NIH Zuschüsse in Höhe von 47 Millionen USD ausschüttete und Risikokapitalinvestitionen 600 Millionen USD überstiegen. Trotz der Marktgröße hinkt die Erstattung hinterher, da CMS im Jahr 2025 nur einen neuen Technologiezahlungscode vergab. Kanada und Mexiko positionieren sich als Standorte für klinische Studien, unterstützt durch beschleunigte Phase-II-Zulassungen und Fast-Track-Diagnostika für Gebärmutterhalskrebs.

Exosomen-Markt in Europa

Europa belegte den zweiten Platz, wobei Deutschland, das Vereinigte Königreich und Frankreich die Stabilitätsanforderung der EMA von 2025 übernahmen, die die Markteinführungszeit verlängert, aber die Qualität steigert. Deutschland genehmigte eine Phase-I-Studie für eine Exosomentherapie bei Morbus Pompe, und britische Regulierungsbehörden gewährten drei Diagnostika den Durchbruchsstatus, wodurch die Prüfzyklen auf sechs Monate verkürzt wurden. Südeuropa finanziert Konsortien für regenerative Medizin, während die Schweiz und die Niederlande Risikokapital für Impfstoffadjuvans-Plattformen anziehen.

Exosomen-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 39,51 % im Zeitraum 2026–2031. China genehmigte 2025 drei Flüssigbiopsie-Kits für das hepatozelluläre Karzinom, und das Nationale Krebszentrum in Peking führte einen Vesikeltest für Lungenkrebs bei 10.000 Patienten ein, wodurch die Behandlungsentscheidungszeit von zwei Wochen auf drei Tage verkürzt wurde. Japans Gesetz zur regenerativen Medizin erlaubt eine bedingte Zulassung auf Basis von Phase-II-Daten, was einen schnellen Markteintritt ermöglicht. Indien entwickelt sich zu einem kosteneffizienten Produktionsstandort, der Isolierung für 50 USD pro Gramm anbietet und zwei handgehaltene Tuberkulose-Analysegeräte zugelassen hat. Australien und Südkorea streben eine Führungsrolle in der Diagnostik an, während Singapur und Thailand sich auf das Screening von Dengue und Leberkrebs konzentrieren.

Exosomen-Markt im Nahen Osten, Afrika und Südamerika

Der Nahe Osten & Afrika und Südamerika bleiben kleiner, sind aber attraktiv. Eine ugandische Feldstudie aus dem Jahr 2025 demonstrierte einen 45-minütigen HIV-Viruslasttest mit einem Analysegerät im Wert von 50 USD, und Brasilien beschleunigte die Zulassung einer Zika-Flüssigbiopsie-Plattform. Golfstaaten bauen Präzisionsmedizin-Zentren auf, und Argentinien genehmigte ein Point-of-Care-Analysegerät für die Chagas-Krankheit.

Regulatorisches Umfeld

Exosomenbasierte Therapeutika werden in den wichtigsten Märkten als biologische Produkte reguliert, was sowohl die Entwicklungsentscheidungen als auch die Kommerzialisierungswege prägt. In den Vereinigten Staaten hat die FDA erklärt, dass Exosomenprodukte nicht für den therapeutischen Einsatz zugelassen sind und jede klinische Anwendung eine von der FDA genehmigte IND erfordert. Bei therapeutischen Kandidaten gehen Entwickler in der Regel im Rahmen des Section-351-Biologika-Rahmens vor, wobei die CMC-Erwartungen auf potenzbezogene funktionale Assays und GMP-Kontrollen ausgerichtet sind. Öffentliche Mitteilungen der FDA zu Produkten der regenerativen Medizin schließen Exosome ausdrücklich ein, was das Durchsetzungsrisiko für nicht konforme Angebote erhöht und die Nachfrage nach konformer Herstellungsdokumentation steigert.

In Europa können Exosomentherapien unter den Rahmen für Arzneimittel für neuartige Therapien (ATMP) fallen, wenn die Klassifizierungskriterien erfüllt sind, mit zentralisierter Zulassung gemäß der Verordnung (EG) Nr. 1394/2007 und wissenschaftlichen Klassifizierungsempfehlungen, die über EMA-Strukturen wie den Ausschuss für neuartige Therapien (CAT) ausgegeben werden. Regionsübergreifend treibt die regulatorische Prüfung auch die Standardisierung voran, einschließlich der Art und Weise, wie die MISEV2023-Berichterstattungserwartungen und die 2025 veröffentlichten NIST-Referenzmaterialien für Kalibrierungsanwendungsfälle genutzt werden, um reproduzierbare Charakterisierungspakete zu unterstützen, die den Erwartungen der Regulierungsbehörden an Identität, Reinheit und Konsistenz entsprechen.

Wettbewerbslandschaft

Der Exosomen-Markt weist eine moderate Konzentration auf; die führenden Unternehmen Thermo Fisher Scientific, Qiagen, Danaher und Lonza halten bedeutende Umsatzanteile und lassen Raum für Nischeninnovatoren. Thermo Fishers ExoChip von 2024 integriert Isolationshardware mit Analysesoftware und reduziert die Zeit von der Probe bis zur Erkenntnis von 40 Stunden auf 2 Stunden, wodurch Kunden in sein Ökosystem eingebunden werden[2]Thermo Fisher Scientific, „ExoChip-Plattform”, thermofisher.com. Evox Therapeutics erwarb die Genabgabetechnologie von Codiak, um Patentdickichten bei Lipid-Nanopartikeln zu umgehen und ZNS-Erkrankungen anzusprechen.

Die Fragmentierung des geistigen Eigentums hält an; es existieren etwa 1.200 aktive Patente, davon 40 % aus der Wissenschaft. Lizenzierung und Kreuzvergabe von Lizenzen dominieren den Dealfluss, während Neueinsteiger polymerbasierte Fällung testen, um Antikörpereinfangsansprüche zu umgehen, wenn auch auf Kosten der Reinheit. Auftragsmanufakturer konsolidieren sich; Lonza kaufte die Plattform von HansaBioMed, um GMP-Gemeinkosten auf mehrere Kunden zu verteilen, was auf hohe Markteintrittsbarrieren hinweist.

Chancen liegen in der Point-of-Care-Diagnostik für unterversorgte Regionen und in Begleitdiagnostika, die auf zielgerichtete Therapien abgestimmt sind. Spezialisten für Thrombozyten- und dendritische Zellvesikel wie EVerZom und Hermes Biosciences diversifizieren den Anwendungsbereich durch Nutzung des angeborenen Gewebetropismus und verbessern therapeutische Indizes.

Marktführer der Exosomen-Branche

Thermo Fisher Scientific Inc.

Danaher Corp. (Beckman Coulter)

Qiagen N.V.

Lonza Group Ltd

Fujifilm Holdings Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Exosomen-Marktbericht erfasste Unternehmen

- Abcam

- Aegle Therapeutics

- Aethlon Medical Inc.

- Aruna Bio

- Bio-Techne Corp. (Exosome Diagnostics)

- Biovision

- Capricor Therapeutics

- Danaher Corp. (Beckman Coulter)

- Evox Therapeutics Ltd.

- ExoCoBio Co. Ltd.

- ExonanoRNA LLC

- Fujifilm Holdings Corp.

- Hologic

- Illumina

- JSR Corp. (MBL International)

- Lonza Group Ltd.

- Malvern Panalytical Ltd.

- Miltenyi Biotec

- Mursla Ltd.

- NanoSomix Inc.

- QIAGEN

- Thermo Fisher Scientific

Marktchancen und Zukunftsaussichten

Kurzfristiger Freiraum konzentriert sich auf den Übergang von extrazellulären Vesikeln von Workflows im Forschungsmaßstab zu reproduzierbarer, cGMP-konformer Versorgung für klinische Programme, wobei Entwickler auf spezialisierte Fertigungspartner und standardisierte vorgelagerte Inputs setzen. Die Zusammenarbeit mit CDMOs liefert ein deutliches Signal, einschließlich der Beauftragung von Lonza durch RION für cGMP-Fertigungsunterstützung für sein gereinigtes Exosomenprodukt am Lonza-Standort Houston (angekündigt im September 2025), sowie Arbeiten zur Prozessentwicklung, bei denen Lonza und Exogenus Therapeutics am Standort Siena an einem cGMP-konformen Prozess für Exo-101 zusammenarbeiteten (März 2025). Partnerschaften, die Zellquellen und EV-Sammelmedien in GMP-Betriebe integrieren, wie die Zusammenarbeit von Made Scientific mit RoosterBio (Mai 2026), deuten ebenfalls auf Differenzierung durch Chargenkonsistenz, Dokumentationsbereitschaft und Skalierung hin.

Auf der Nachfrageseite ergeben sich Chancen aus der klinischen Translation bei Indikationen mit hohem ungedecktem Bedarf und aus Liquid-Biopsy-Workflows, in die die Exosomenanalyse als Teil einer breiteren Multiomics-Testung integriert wird. Im Jahr 2026 zeigen Einträge bei ClinicalTrials.gov neue, auf das ZNS ausgerichtete Studien mit stammzellbasierten Exosomen, darunter eine Alzheimer-Studie am Xuanwu Hospital zu aus der Nabelschnur-MSC gewonnenen Exosomen (NCT07457125, Mai 2026) und eine Studie zum akuten ischämischen Schlaganfall am Shanghai General Hospital mit Exosomen aus fettgewebsbasierten Stammzellen (NCT07398612, Januar 2026), was den Bedarf an Werkzeugketten für Isolierung, Charakterisierung und Freigabetests unterstützt. Getrennt davon integrieren Sample-to-Answer-Workflows für Liquid Biopsy weiterhin exosomenkompatible Sammel- und Verarbeitungsschritte, unterstützt durch etablierte Anbieter wie QIAGEN und das Joint Venture PreAnalytiX, was die installierte Basis für die Entwicklung exosomenbasierter Diagnostik erweitert.

Aktuelle Branchenentwicklungen im Exosomen-Markt

- Mai 2026: Made Scientific ging eine Partnerschaft mit RoosterBio ein, um MSCs und EV-Sammelmedien in GMP-Betriebe zu integrieren, mit dem Ziel bioreaktorfertiger Fertigungs-Workflows. Die Zusammenarbeit unterstützt standardisiertere vorgelagerte Inputs und Dokumentation für die Produktion extrazellulärer Vesikel, was eine zentrale Einschränkung für die klinische Translation und Skalierung darstellt.

- September 2025: Lonza arbeitete mit RION zusammen, um cGMP-Fertigung und technische Unterstützung für die kommerzielle Produktion des aus Blutplättchen gewonnenen, gereinigten Exosomenprodukt-Wirkstoffs von RION am Lonza-Standort Houston bereitzustellen. Die Vereinbarung unterstreicht die zunehmende Abhängigkeit von etablierten CDMO-Kapazitäten, um GMP-Erwartungen für Exosomen-Therapieprogramme zu erfüllen.

- September 2024: PreAnalytiX, das Joint Venture von QIAGEN und BD, brachte das PAXgene Urine Liquid Biopsy Set auf den Markt, um urinbasierte Liquid-Biopsy-Workflows zu unterstützen, einschließlich Anwendungen zur Analyse von Exosomen. Die Erweiterung standardisierter Präanalytik für Liquid Biopsy stärkt die Adoptionswege für exosomenbasierte Diagnostik und Begleitdiagnostik.

Exosomen-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt ist definiert als Umsätze aus kommerziellen Produkten und Dienstleistungen, die zur Isolierung, Reinigung, Charakterisierung und Anwendung von Exosomen in Diagnostik, Therapeutika, Wirkstofftransport und Life-Science-Forschung verwendet werden. Werte werden am Verkaufspunkt für relevante Kits, Reagenzien, Instrumente und gebührenpflichtige Dienstleistungen erfasst.

Umfangsausschlüsse: Wir schließen größere extrazelluläre Vesikel wie Mikrovesikel und apoptotische Körperchen aus, ebenso wie die Nutzung in der kosmetischen Hautpflege.

Übersicht der Segmentierung

- Nach Produkt

- Kits und Reagenzien

- Instrumente

- Dienstleistungen und Software

- Nach Workflow

- Isolationsmethoden

- Ultrazentrifugation

- Immuno-Affinitätseinfang

- Polymerbasierte Fällung

- Mikrofluidische Isolation

- Nachgelagerte Analyse

- Nano-Durchflusszytometrie

- Elektronenmikroskopie

- Massenspektrometrie

- Isolationsmethoden

- Nach Biomolekültyp

- Nicht-kodierende RNA (miRNA, lncRNA)

- Proteine und Peptide

- Lipide

- mRNA

- DNA-Fragmente

- Nach Quelle (Zelltyp)

- MSC-abgeleitet

- Tumorzellenabgeleitet

- Dendritische Zellen-abgeleitet

- Thrombozytenabgeleitet

- Sonstige

- Nach Anwendung

- Diagnostik

- Krebs

- Neurodegenerative Erkrankungen

- Kardiovaskuläre Erkrankungen

- Infektionskrankheiten

- Therapeutika

- Onkologie

- Regenerative Medizin

- Arzneimittelabgabe-Plattformen

- Diagnostik

- Nach Endnutzer

- Pharmazeutische und Biotechnologieunternehmen

- Akademische und Forschungsinstitute

- Krankenhäuser und Kliniken

- Diagnosezentren

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Für die anfängliche Faktenbasis haben wir öffentliche, nicht kostenpflichtige Quellen ausgewertet, die verdeutlichen, wie Exosomenwissenschaft in der Praxis genutzt und gemessen wird. Hilfreiche Referenzen umfassen Inhalte der National Institutes of Health und Aufzeichnungen von ClinicalTrials.gov (Studienbeginne und aktive Pipelines), CDC- und WHO-Veröffentlichungen, soweit relevant für diagnostische Nachfragesignale, sowie FDA-Datenbanken, die Produktzulassungen und regulatorische Wege anzeigen.

Auf der Angebots- und Forschungsaktivitätsseite nutzten wir USPTO- und andere Patentdatenbanken, um die Anmeldeintensität zu verfolgen, sowie Peer-Review-Zeitschriften für häufig beschriebene Workflows (Isolierung, Reinigung, Charakterisierung) und typische Anwendungsfälle in der Onkologie- und Neurologieforschung. Unternehmensberichte, Investorenpräsentationen und seriöse Pressemitteilungen wurden ebenfalls geprüft, um Produkteinführungen und Ankündigungen zu Kapazitäten oder Partnerschaften zu verstehen. Bei Bedarf wurde selektiv ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Marktanalysen genutzt, um Umsatzposten und Unternehmensstrukturen zu standardisieren. Diese Schreibtischquellen sind nicht erschöpfend, und viele weitere öffentliche Materialien wurden ebenfalls zur Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um Annahmen zu überprüfen, die Schreibtischquellen nicht eindeutig beantworten, insbesondere zu Entwicklungen bei den durchschnittlichen Verkaufspreisen, den Dienstleistungsanhangraten und der Aufteilung zwischen Forschungsnachfrage und früher klinischer Adoption. Wir sprachen mit Produkt- und Dienstleistungsanbietern, Forschern und nachgelagerten Nutzern in der Region APAC, EMEA und Amerika, damit regionale Finanzierungszyklen und Laborbeschaffungsmuster im endgültigen Modell abgebildet werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 17% | APAC: 46% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 37% | EMEA: 36% |

| Kleinere Akteure: 19% | Manager: 46% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Die grundlegende Logik der Größenbestimmung basiert auf einem Top-down-Ansatz, bei dem Forschungsaktivitäten und Signale zur klinischen Translation in einen adressierbaren Nachfragepool für Workflows zur Isolierung, Reinigung und Charakterisierung von Exosomen umgewandelt und anschließend anhand beobachteter Preisgestaltung und Nutzung in Ausgaben übersetzt werden. In der Praxis verankern wir die Nachfrage anhand von Indikatoren wie aktiven und neu registrierten klinischen Studien, finanzierten Forschungsvolumina, Publikationstrends, die auf Workflow-Präferenzen hinweisen, und dem Verhältnis von diagnostischer zu therapeutischer Arbeit, das die Beschaffungsintensität verändert.

Um die Gesamtwerte fundiert zu halten, haben wir zusätzlich selektive Bottom-up-Näherungen erstellt, unter Verwendung von Umsatzsignalen der Anbieter, Kanalprüfungen zum typischen Verbrauch von Kits und Reagenzien pro Projekt sowie stichprobenartig erhobenem ASP multipliziert mit dem Volumen für häufig verwendete Produktkategorien. Wenn Abdeckungslücken auftreten (zum Beispiel bei kleineren Dienstleistungslaboren mit begrenzter Offenlegung), werden diese Bereiche mithilfe konservativer, durch Interviews bestätigter Durchdringungsannahmen überbrückt und anschließend erneut gegen die umfassenderen Nachfrageindikatoren abgeglichen.

Für die Prognose wurde eine Szenarioanalyse mit kurzen Listen praktischer Treiber verwendet, einschließlich der Fortschrittsraten von Studien, der Finanzierungssichtbarkeit, erwarteter Rückgänge der Verarbeitungskosten pro Probe und der Geschwindigkeit, mit der standardisierte Charakterisierungsprotokolle übernommen werden. Die endgültige Prognoseansicht wird erst angepasst, nachdem die Annahmen mit dem übereinstimmen, was Befragte als realistische kurzfristige Einschränkungen beschrieben haben, einschließlich Laborbudgets, Durchsatzgrenzen und regulatorischer Unsicherheit bei therapeutischen Programmen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale validiert, sodass ein einzelner Datenpunkt das Modell nicht allein verändert. Wir prüfen auf Jahr-zu-Jahr-Diskontinuitäten, ungewöhnliche regionale Verzerrungen und Preissprünge, die nicht mit beobachtbaren Veränderungen im Produktmix übereinstimmen, und überarbeiten dann die Treiber, bis die Abweichung erklärt ist.

Vor der endgültigen Freigabe durchläuft das Modell mit seinen Annahmen mehrere Analystenprüfungen, und Experten werden erneut kontaktiert, wenn eine Kennzahl außerhalb des erwarteten Bereichs liegt, zum Beispiel eine plötzliche Veränderung im Dienstleistungsanteil oder eine unerwartete Preiskurve. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa größere regulatorische Maßnahmen, wirkungsstarke Studienergebnisse oder starke Verschiebungen bei der Finanzierung. Vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit Kunden eine aktualisierte Sicht erhalten, die den neuesten verfügbaren öffentlichen und primären Eingaben entspricht.

Vergleich der Marktgröße für Exosome von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Exosome stimmen häufig nicht überein, da Unternehmen nicht dieselben Umsatzströme erfassen, und auch die Jahresbezeichnung kann sich zwischen Basisjahr, Schätzjahr und Prognosestartjahr unterscheiden. Unterschiede ergeben sich auch aus der Art und Weise, wie die Preisgestaltung für Kits und Dienstleistungen behandelt wird, und daraus, wie schnell ältere Annahmen aktualisiert werden, wenn sich die Forschungspipeline verändert.

Einige veröffentlichte Zahlen erweitern den Umfang auf breitere extrazelluläre Vesikel und sogar kosmetische Anwendungen, was die Gesamtsumme mechanisch erhöht, während andere sich eng auf reine Forschungsprodukte konzentrieren, was die erfassten Ausgaben verringern kann. Bei Mordor Intelligence werden Exosome als kommerzielle Kits, Reagenzien, Instrumente und gebührenpflichtige Dienstleistungen im Zusammenhang mit Exosomen-Workflows und -Anwendungen gezählt, während größere Vesikel sowie die kosmetische Hautpflegenutzung ausgeschlossen bleiben, sodass die Gesamtsumme mit Labor- und klinischen Nachfragesignalen verknüpft bleibt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,89 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 0,23 Mrd. USD (2025) | Verwendet ein engeres Basisjahr und betont oft forschungsorientierte Produktumsätze, was dienstleistungsgetriebene Workflows und Ausgaben für frühe klinische Translation, die in einer breiteren kommerziellen Aktivität erfasst werden, unterrepräsentieren kann. |

| Branchenforschungsverlag B | 0,28 Mrd. USD (2024) | Umfasst kosmetische und Hautpflegeanwendungen und kann eine breitere Palette von Angeboten im Zusammenhang mit extrazellulären Vesikeln zusammenfassen, was die Gesamtsummen im Vergleich zu Definitionen erhöht, die die Zählung auf exosomenspezifische Labor- und klinische Workflows beschränken. |

Insgesamt lässt sich die Spannbreite hauptsächlich durch den Umfang und die Handhabung von Preisgestaltung und Dienstleistungsumsätzen im gesamten Workflow erklären. Indem die Einbeziehungen an beobachtbare Nachfrage nach Exosomen-Workflows gebunden bleiben und anschließend mit Anbieter- und Adoptionssignalen abgeglichen werden, bleibt unsere Schätzung wiederholbar und leichter mit der tatsächlichen Marktaktivität in Einklang zu bringen.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Exosomen-Markt im Jahr 2031 erreichen?

Der Sektor wird voraussichtlich bis 2031 2,78 Mrd. USD erreichen.

Welche Produktkategorie wächst am schnellsten?

Dienstleistungen und Software expandieren bis 2031 mit einer CAGR von 39,25 %.

Warum erregen thrombozytenabgeleitete Vesikel Aufmerksamkeit?

Ihre natürliche Affinität für entzündetes Endothel unterstützt zielgerichtete kardiovaskuläre Therapien und treibt eine CAGR von 31,7 % bis 2031 an.

Welche Region weist die höchste Wachstumsrate auf?

Der asiatisch-pazifische Raum wächst mit einer CAGR von 39,51 % aufgrund regulatorischer Zulassungen in China und Japan.

Was ist das größte Hindernis für die klinische Translation?

Der Mangel an standardisierten Charakterisierungsprotokollen untergräbt die Reproduzierbarkeit und verlangsamt Zulassungen.

Seite zuletzt aktualisiert am: