Marktgröße und Marktanteil für Antisense- und RNAi-Therapeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.66 Milliarden US-Dollar |

| Marktgröße (2031) | 13.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

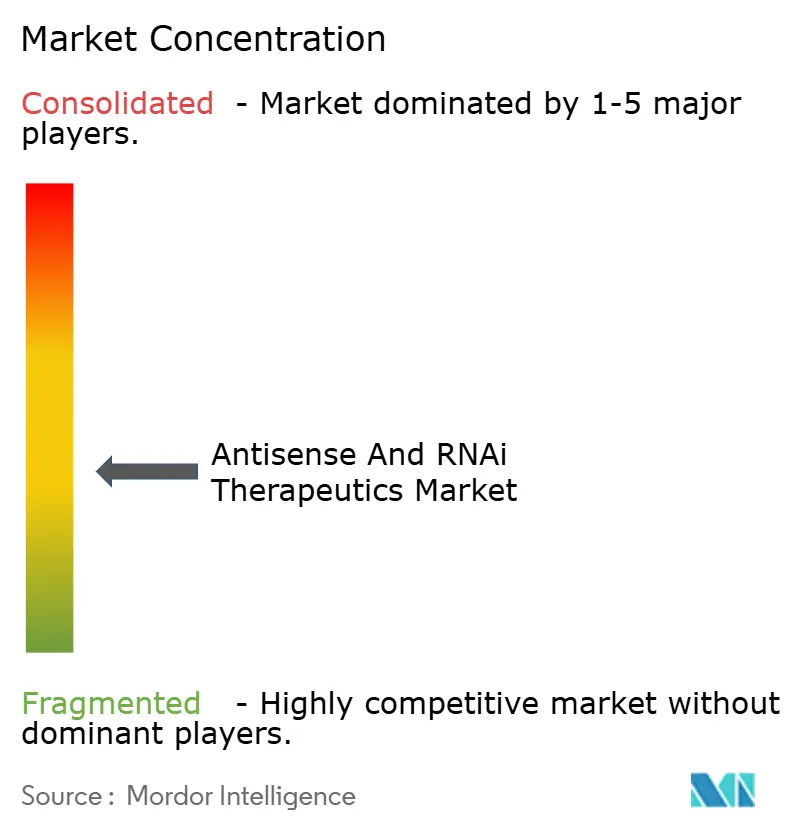

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Antisense- und RNAi-Therapeutika von Mordor Intelligence

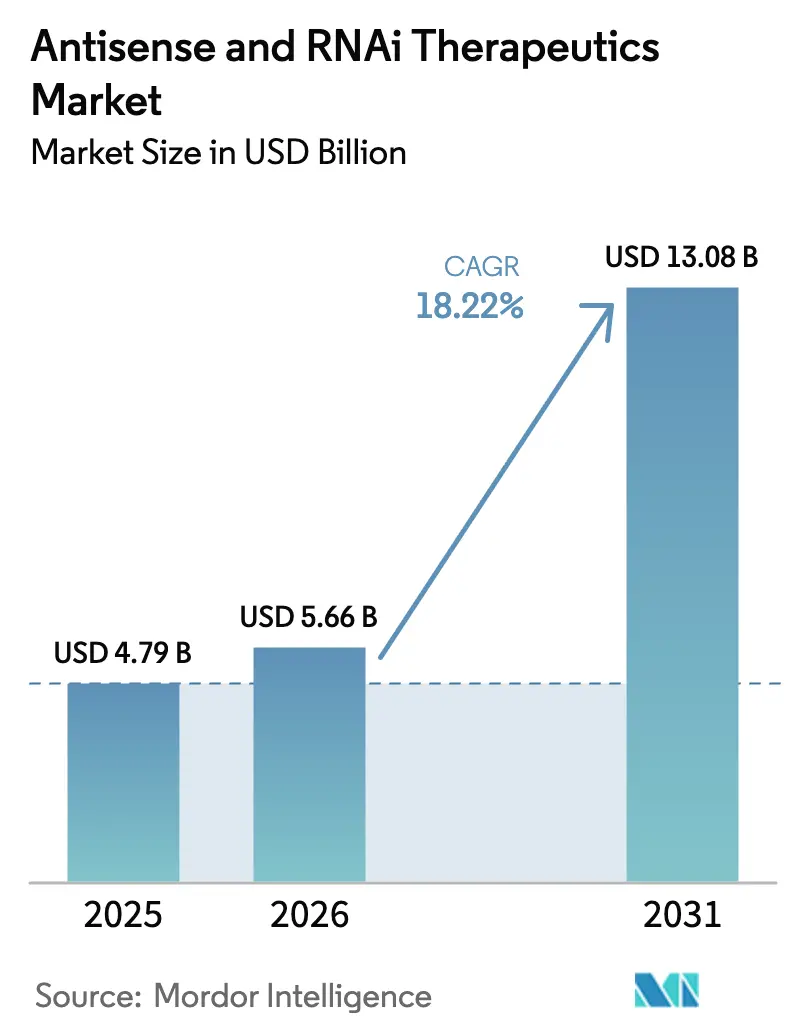

Die Marktgröße für Antisense- und RNAi-Therapeutika wird im Jahr 2026 auf 5,66 Milliarden USD geschätzt, ausgehend von einem Wert von 4,79 Milliarden USD im Jahr 2025, mit Projektionen von 13,08 Milliarden USD für 2031, was einem Wachstum von 18,22 % CAGR über den Zeitraum 2026–2031 entspricht. Wachsende klinische Belege für RNA-basierte Präzisionsmedizin, beständige regulatorische Unterstützung und skalierbare Produktions-Know-how überführen diese Modalitäten von Nischenforschungswerkzeugen in erstrangige Behandlungsoptionen, die sowohl mit traditionellen niedermolekularen Substanzen als auch mit Biologika konkurrieren. Die steigende Nachfrage nach krankheitsmodifizierenden Therapien bei genetischen, neurologischen und kardiometabolischen Erkrankungen stärkt die Investitionsflüsse, während technologische Durchbrüche wie GalNAc-Konjugate und Lipid-Nanopartikel der nächsten Generation den Dosierungsbedarf senken, die Immunogenität verringern und die Gewebeerreichbarkeit erweitern [1]US-amerikanische Behörde für Lebens- und Arzneimittel, "Breakthrough-Therapie-Designierungen für RNA-Therapeutika," fda.gov . Der Markt für Antisense- und RNAi-Therapeutika wird auch durch die Ausweitung von Orphan-Drug- und Fast-Track-Anreizen geprägt, die die Zulassungsfristen verkürzen, die Reifung großtechnischer Oligonukleotid-Produktionskapazitäten sowie die zunehmende Akzeptanz ergebnisorientierter Erstattungsmodelle seitens der Kostenträger[2]Nature Biotechnology, "Fortschritte bei Abgabesystemen für RNA-Therapeutika," nature.com . Der Wettbewerb verschärft sich gleichzeitig, da etablierte Marktführer ihr geistiges Eigentum in den Bereichen Wirkstoffabgabe und Chemie verteidigen, während neue Marktteilnehmer extrahepatisches Targeting und Kombinationstherapien verfolgen.

Zentrale Erkenntnisse des Berichts

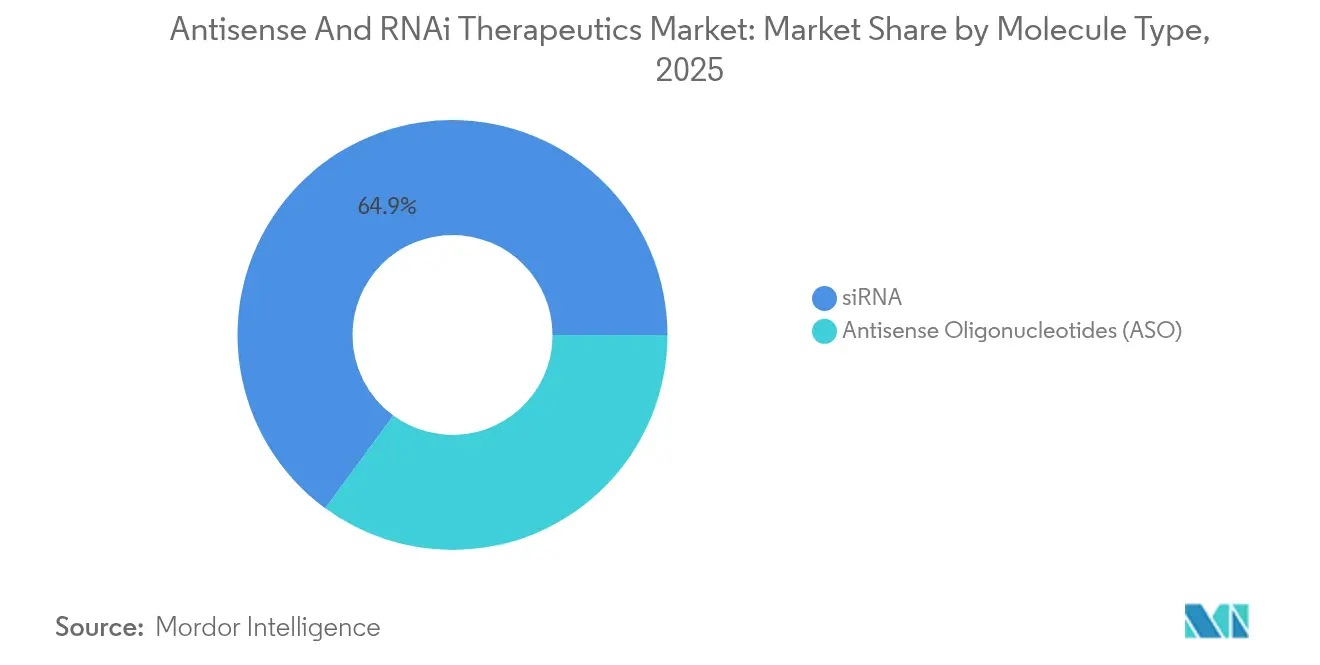

- Nach Molekültyp hielt siRNA im Jahr 2025 einen Marktanteil von 64,92 % am Markt für Antisense- und RNAi-Therapeutika, während Antisense-Oligonukleotide bis 2031 voraussichtlich mit einer CAGR von 20,33 % wachsen werden.

- Nach Verabreichungsweg entfiel im Jahr 2025 ein Anteil von 47,12 % der Marktgröße für Antisense- und RNAi-Therapeutika auf die intravenöse Verabreichung, während die intrathecale Verabreichung bis 2031 mit einer CAGR von 19,86 % wächst.

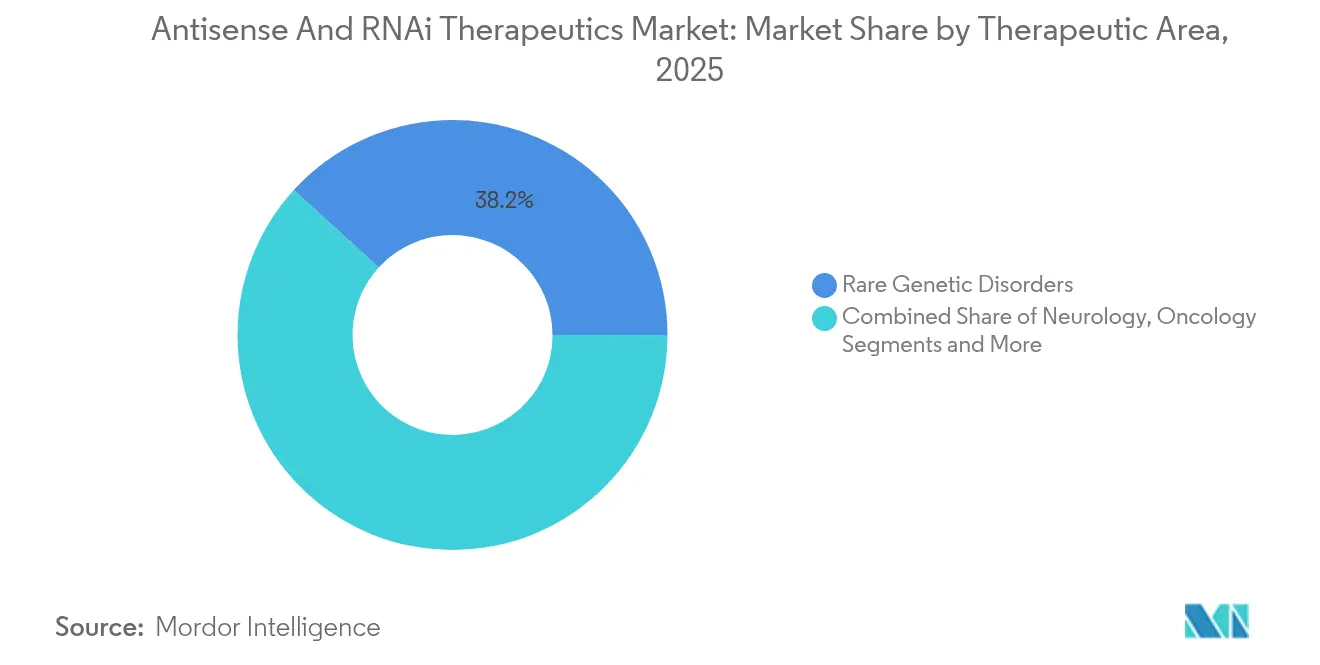

- Nach Therapiegebiet entfielen im Jahr 2025 38,21 % des Umsatzanteils am Markt für Antisense- und RNAi-Therapeutika auf seltene genetische Erkrankungen, und kardiometabolische Anwendungen führen das Feld mit einer CAGR von 20,08 % bis 2031 an.

- Nach Geografie verfügte Nordamerika im Jahr 2025 über einen Anteil von 42,58 % an der Marktgröße für Antisense- und RNAi-Therapeutika, während der asiatisch-pazifische Raum mit einer CAGR von 20,19 % bis 2031 das schnellste Wachstum verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Antisense- und RNAi-Therapeutika

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der Prävalenz genetischer Erkrankungen | +3.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Bessere therapeutische Ergebnisse bei seltenen Erkrankungen | +2.8% | Regulatorische Rahmenbedingungen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Anstieg der F&E-Finanzierung und robuste Pipeline | +4.1% | Global, angeführt von nordamerikanischem Risikokapital | Kurzfristig (≤ 2 Jahre) |

| Orphan-Drug- und Fast-Track-regulatorische Anreize | +2.5% | Nordamerika und EU primär, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Bahnbrechende GalNAc- und LNP-Abgabeplattformen | +3.7% | Globale Technologieadoption | Kurzfristig (≤ 2 Jahre) |

| Extrahepatische Antikörper-siRNA-Konjugate erschließen neue Krankheitsbereiche | +2.2% | Frühadoption in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Prävalenz genetischer Erkrankungen

Kontinuierlich verbesserte Genomsequenzierung identifiziert behandelbare Mutationen in mehr als 7.000 seltenen Erkrankungen und gibt Therapeutika-Entwicklern klare molekulare Ziele und vorhersehbare Patientenpools [3]Nature Genetics, "Globale Belastung durch genetische Erkrankungen," nature.com . Die daraus resultierende klinische Nachfrage verändert F&E-Portfolios zugunsten von Programmen, die einst als kommerziell unattraktiv galten. Kombiniert mit einer jährlichen wirtschaftlichen Belastung von über 800 Milliarden USD in entwickelten Märkten hat die Erzählung des ungedeckten Bedarfs nachhaltigen Kapitalzufluss und politische Aufmerksamkeit gesichert. Beschleunigte Prüfungsverfahren verkürzen Entwicklungszyklen nun regelmäßig auf acht oder neun Jahre, und die Bereitschaft der Kostenträger, kuratives Potenzial zu honorieren, hat Bedenken hinsichtlich Premiumpreisen bei der Markteinführung abgemildert. Der Druck von Patientenorganisationen verstärkt die Akzeptanz zusätzlich, indem er eine frühere Diagnosestellung und optimierte Kostenerstattungsentscheidungen fördert.

Bessere therapeutische Ergebnisse bei seltenen Erkrankungen

Im Jahr 2024 veröffentlichte Ergebnisse direkter Vergleichsstudien zeigten, dass Antisense-Oligonukleotide bei spinaler Muskelatrophie funktionelle Verbesserungen von 40–60 % lieferten, verglichen mit 15–25 % unter Standardtherapien. Diese Unterschiede in der Wirkungsgröße gestalten Verschreibungsrichtlinien neu und katalysieren den Wandel von symptomatischen zu krankheitsmodifizierenden Strategien. Kostenträger akzeptieren zunehmend Kosten-pro-QALY-Schwellenwerte von deutlich über 150.000 USD, wenn klinische Dauerhaftigkeit und Verbesserungen der Lebensqualität erkennbar sind. Das Erreichen dieser Benchmarks erzeugt stabile Markteinführungsverläufe und fördert konstruktive Risikoteilungsrahmen zwischen Innovatoren und Versicherern.

Anstieg der F&E-Finanzierung und robuste Pipeline

Zuweisungen von Venture-, strategischem und öffentlichem Kapital erreichten im Jahr 2024 8,2 Milliarden USD, ein Anstieg von 45 % gegenüber dem Vorjahr, der die Überzeugung der Investoren in die Plattformskalierbarkeit unterstreicht. Die Mittel unterstützen Multi-Asset-Pipelines, die das Programmrisiko diversifizieren und Unternehmen in die Lage versetzen, gleichzeitig klinische Studien der mittleren Phase durchzuführen. Unterdessen bringen Allianzen mit großen Pharmaunternehmen globale Entwicklungs- und Vermarktungskapazitäten ein und schaffen hybride Modelle, die chemische RNA-Tiefe mit Ausführungskapazität in späten Phasen verbinden. Mehr als 200 aktive klinische Projekte erstrecken sich nun auf seltene, neurodegenerative und verbreitete chronische Indikationen, und rund 40 % befassen sich mit bisher nicht medikamentös angehbaren Proteinzielen.

Orphan-Drug- und Fast-Track-regulatorische Anreize

Zwölf RNA-Therapeutika erhielten im Jahr 2024 die FDA-Breakthrough-Designierung, doppelt so viele wie im Vorjahr, was das Vertrauen der Regulierungsbehörden in Sicherheits- und Wirksamkeitsstandards widerspiegelt. Der Orphan-Drug-Status garantiert eine siebenjährige Exklusivität, die das Investitionsrisiko absichert, während Rolling-Review-Verfahren die Vorabgenehmigungsfristen verkürzen. Parallele wissenschaftliche Beratungsprogramme in Europa stimmen Studien über verschiedene Rechtsbereiche ab und erleichtern multinationale Einreichungen. Zusammengenommen schaffen diese Instrumente Wettbewerbsvorteile und stärken die Erstmovervorteile für Unternehmen, die Pipeline-Erfolge schnell in Marktverfügbarkeit umsetzen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten und Erstattungsdruck | -2.8% | Global, ausgeprägt in kostenempfindlichen Märkten | Mittelfristig (2–4 Jahre) |

| Abgabebedingte Nebenzieleffekte und Immunreaktionen | -1.9% | Globales regulatorisches Anliegen | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Oligonukleotid-API-Kapazität und IP-Rechtsstreitigkeiten | -1.5% | Auswirkungen auf die globale Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Kurze Haltbarkeit und Stabilitätsprobleme | -1.2% | Globale Vertriebsherausforderung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten und Erstattungsdruck

Jährliche Therapiepreise, die 300.000 USD übersteigen, lösen verschärfte Gesundheitstechnologiebewertungen aus, insbesondere dort, wo Budgets unflexibel sind. Kostenträger verhängen Klauseln zur Evidenzentwicklung und Rückforderungsbedingungen, um die Erstattung mit der realen Leistung abzugleichen. Hersteller reagieren mit indikationsbasierter Preisgestaltung, längeren Ratenzahlungsoptionen und Risikoteilungsverträgen. Die Ressourcenintensität dieser Verhandlungen kann kleinere Unternehmen belasten und potenziell die Markteinführung in weniger wohlhabenden Regionen verlangsamen.

Abgabebedingte Nebenzieleffekte und Immunreaktionen

Selbst bei optimierter Chemie zeigen 15–20 % der Patienten noch immer eine angeborene Immunaktivierung, die mit der Toll-like-Rezeptor-Signalübertragung zusammenhängt. Nebenziel-Silencing ist zwar seltener, beunruhigt Regulierungsbehörden jedoch, wenn eine chronische Exposition erforderlich ist. Entwickler verlagern nun die sicherheitsorientierte Designarbeit an den Anfang, integrieren Hochdurchsatz-Nebenzielscreenings und betten Immunüberwachungskohorten in klinische Studien der mittleren Phase ein – Schritte, die die F&E-Kosten erhöhen und die Zeitpläne verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Molekültyp: siRNA-Dominanz trifft auf ASO-Herausforderung

siRNA hielt im Jahr 2025 einen Marktanteil von 64,92 % am Markt für Antisense- und RNAi-Therapeutika aufgrund bewährter hepatischer Knockdown-Wirksamkeit, skalierungsfähiger GalNAc-Chemie und einer vertrauten Ärzteakzeptanz. Derweil wird für Antisense-Oligonukleotide eine CAGR von 20,33 % prognostiziert, gestützt auf einfachere Synthese, geringere Immunogenität und hart erarbeitete Erfolge im neurologischen Bereich, in dem siRNA Schwierigkeiten hatte, die Blut-Hirn-Schranke zu überwinden. Die Marktgrößenführerschaft im Markt für Antisense- und RNAi-Therapeutika liegt derzeit bei siRNA-Programmen, die in metabolischen und seltenen Lebererkrankungen verankert sind, doch die Plattformvielseitigkeit verändert sich.

Klinische Stakeholder erkennen nun an, dass Antisense-Programme das Spleißen modulieren, die Produktion defizitärer Proteine hochregulieren oder toxische Gain-of-function-Transkripte unterdrücken können. FDA-Antragstendenzen bevorzugen bereits Antisense bei Gehirn- und Muskelerkrankungen, während siRNA weiterhin Leber-, Augen- und ausgewählte Onkologie-Programme dominiert. Auch die Herstellungsökonomie verschiebt sich: Antisense erfordert weniger Reinigungsschritte, was die Kosten pro Gramm im kommerziellen Maßstab senkt. Sollte die extrahepatische Abgabe für siRNA zurückbleiben, könnten Antisense-Programme inkrementelle Anteile in neuromuskulären und kardialen Pipelines gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Verabreichungsweg: Intravenöse Führungsrolle verschiebt sich zum intrathekalen Wachstum

Die intravenöse Verabreichung entfiel im Jahr 2025 auf 47,12 % der Marktgröße für Antisense- und RNAi-Therapeutika, was die universelle Krankenhausinfusionskapazität und jahrzehntelange Sicherheitsvertrautheit widerspiegelt. Die intrathecale Verabreichung ist jedoch für eine CAGR von 19,86 % vorbereitet, da die RNA-Technologie die Herausforderungen der Blut-Hirn-Schranke direkt angeht. Einzelne spinale Bolusinjektionen können die Arzneimittelexposition über Monate aufrechterhalten, den systemischen Dosierungsbedarf drastisch senken und die Behandlung von Erkrankungen des Zentralnervensystems ermöglichen, die zuvor als nicht behandelbar galten.

Es ist daher wahrscheinlich, dass der Markt für Antisense- und RNAi-Therapeutika einen rückläufigen IV-Anteil verzeichnet, da spezialisierte Infusionsstationen Neurologiezentren weichen, die für Lumbalpunktionsverfahren ausgestattet sind. Eine breitere Akzeptanz der subkutanen Selbstinjektion zeichnet sich ebenfalls ab und kommt chronischen kardiometabolischen und Leberindikationen zugute, bei denen eine Heimbehandlung machbar ist. Die regulatorische Dynamik ist unterstützend, da Behörden gezielte Leitlinien zu administrationsspezifischer Bioverteilung und Sicherheitsendpunkten herausgeben.

Nach Therapiegebiet: Grundlage seltener Erkrankungen ermöglicht breitere Expansion

Seltene genetische Erkrankungen beanspruchten im Jahr 2025 einen Umsatzanteil von 38,21 % am Markt für Antisense- und RNAi-Therapeutika dank klarer mechanistischer Begründungen, Orphan-Drug-Exklusivität und konzentrierter Patientenorganisationsnetzwerke. Für kardiometabolische Programme wird bis 2031 das schnellste Wachstum mit einer CAGR von 20,08 % prognostiziert, womit die Plattformreife auf größere, chronisch erkrankte Bevölkerungsgruppen übertragen wird. Es wird erwartet, dass die Marktgröße für Antisense- und RNAi-Therapeutika im Bereich kardiometabolischer RNA-Kandidaten wächst, da Kostenträger lebenslange Krankheitskosten gegen quartalsweise oder halbjährliche Dosierungspläne abwägen.

Die Neurologie bleibt der Prüfstein für Abgabeinnovationen; positive Ergebnisse bei amyotropher Lateralsklerose und Huntington-Krankheit haben Skepsis gegenüber der intrathekalen RNA-Dauerhaftigkeit beseitigt. Onkologische Bemühungen integrieren Antikörperkonjugate, um die Tumorselektivität zu schärfen und dabei gesundes Gewebe zu schonen. Gemeinsam diversifizieren diese Erweiterungen die Einnahmeströme über den Prognosehorizont und schützen Entwickler vor Rückschlägen bei einzelnen Indikationen – eine Widerstandsfähigkeit, die von Investoren geschätzt wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 42,58 % am Markt für Antisense- und RNAi-Therapeutika, gestützt auf tiefe Kapitalpools, erfahrene regulatorische Praxis und dichte Cluster der Oligonukleotidherstellung. FDA-Breakthrough-Auszeichnungen und Orphan-Drug-Anreize beschleunigen die Programmentwicklung, doch Kostenträger prüfen weiterhin jährliche Therapiekosten im sechsstelligen Bereich und drängen Unternehmen zu ergebnisgebundenen Verträgen. Hochschul-Industrie-Allianzen beschleunigen First-in-Human-Studien, doch die öffentliche Meinung bleibt wachsam gegenüber der Sicherheit der Gensilenzierung.

Europa folgt mit einer ausgewogenen Haltung, die robuste Wissenschaft mit Kosten-Effektivitäts-Anforderungen verbindet. Zentralisierte Zulassungen der Europäischen Arzneimittel-Agentur reduzieren Doppelarbeit, doch länderspezifische Erstattungsdossiers erhöhen die Markteintrittsreibung. Deutschland, Frankreich und das Vereinigte Königreich bilden die Hochakzeptanz-Knotenpunkte, die jeweils Spezialisierungszentren kultivieren, die Erstmarkteinführungen erproben. Der separate regulatorische Weg des Vereinigten Königreichs nach dem Brexit erzwingt doppelte Einreichungen, wenngleich gegenseitige Anerkennungsregelungen die logistische Komplexität abmildern.

Der asiatisch-pazifische Raum ist die Wachstumsgeschichte, angetrieben durch eine CAGR von 20,19 % und innovationsfreundliche Reformen in Japan, Südkorea und China. Japans Sakigake-Verfahren erleichtert den Zugang zu global entwickelten Produkten, während Chinas Plan „Gesundes China 2030” Mittel für einheimische RNA-Plattformen bereitstellt. Die rasch wachsenden Auftrags-Entwicklungs- und Produktionsorganisationen der Region senken die Produktionskosten und schaffen strategische Absicherungen gegen westliche Versorgungsengpässe, wodurch sich der asiatisch-pazifische Raum sowohl als Nachfragezentrum als auch als Exportdrehscheibe positioniert.

Wettbewerbslandschaft

Der Markt für Antisense- und RNAi-Therapeutika zeigt derzeit eine moderate Konzentration. Alnylam Pharmaceuticals und Ionis Pharmaceuticals haben ihre frühe IP-Dominanz in genehmigte Portfolios und globale Distributionsallianzen umgewandelt, doch ihre kombinierten Umsätze liegen unter der 80-%-Schwelle, die auf eine Oligopolkontrolle hinweisen würde. Pharmazeutische Großkonzerne wie Novartis, AstraZeneca, Pfizer und Sanofi sind durch Akquisitionen und Lizenzierungen eingestiegen und haben die Vermarktungskapazitäten erweitert. Gleichzeitig nutzen durch Venture-Kapital finanzierte Neueinsteiger wie Arrowhead, Avidity, Dyne und Intellia Lücken im extrahepatischen Abgabebereich und bei der Konvergenz mit der Genbearbeitung.

Strategisch sichern Marktführer kritische Rohstoffversorgung, integrieren durchgängige Produktionsprozesse und diversifizieren Pipelines, um das Risiko einzelner Assets abzupuffern. Mittelständische Unternehmen übertreffen oft ihre Größenerwartungen, indem sie einen einzelnen Chemie-Trick oder Abgabevektor perfektionieren und dann an größere Wettbewerber auslizenzieren. Patentstreitigkeiten, insbesondere rund um GalNAc-Konjugation und Lipid-Nanopartikel-Zusammensetzung, schaffen hohe Eintrittsbarrieren für späte Neueinsteiger und unterstreichen die Notwendigkeit, frühzeitig Kreuslizenzierungen zu sichern.

Künftig wird der Wettbewerb weniger von der Plattformnovität als vielmehr vom Nachweis krankheitsspezifischer Überlegenheit abhängen – längere Dosierungsintervalle, tieferes Knockdown und vollständigere funktionelle Erholung. Unternehmen, die RNA-Ansätze mit niedermolekularen Substanzen oder Genbearbeitungsregimen kombinieren können, könnten neue Maßstäbe im Management komplexer Erkrankungen setzen und die Wettbewerbslinien zugunsten integrierter Modalitätsportfolios neu ziehen.

Marktführer der Antisense- und RNAi-Therapeutika-Branche

Alnylam Pharmaceuticals, Inc.

Biogen Inc.

Ionis Pharmaceuticals (Akcea Therapeutics, Inc.)

Sarepta Therapeutics, Inc.

Novartis AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Alnylam Pharmaceuticals veröffentlichte Phase-3-Daten für Vutrisiran bei hereditärer Amyloidose und erzielte eine 75%ige Reduktion des Krankheitsfortschritts im Vergleich zu Placebo.

- Dezember 2024: Novartis schloss die Akquisition von Chinook Therapeutics für 3,2 Milliarden USD ab und fügte Antisense-Plattformen für chronische Nierenerkrankungen hinzu.

- November 2024: Ionis Pharmaceuticals erhielt die FDA-Zulassung für Tofersen bei amyotropher Lateralsklerose, die erste Antisense-Therapie für diese Erkrankung.

- Oktober 2024: Ionis Pharmaceuticals erhielt die FDA-Zulassung für Tofersen bei amyotropher Lateralsklerose, die erste Antisense-Therapie für diese Erkrankung.

Umfang des globalen Marktberichts für Antisense- und RNAi-Therapeutika

Gemäß dem Berichtsumfang werden Antisense- und RNAi-Therapeutika als Medikamente definiert, die wirken, indem sie die Produktion spezifischer Gene abschalten, die für Erkrankungen oder medizinische Zustände im Körper verantwortlich sind. Der Markt für Antisense- und RNAi-Therapeutika ist nach Therapeutika (RNA-Interferenz und RNA-Antisense), Verabreichungsweg (intravenöser Weg, subkutaner Weg, intrathekaler Weg, pulmonale Abgabe, intraperitoneale Injektion und Sonstige), Indikation (autosomal-rezessive Erkrankung, autosomal-dominante Erkrankung, chromosomale Erkrankung und Sonstige) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| siRNA |

| Antisense-Oligonukleotide (ASO) |

| Intravenös |

| Subkutan |

| Intrathekal |

| Sonstige |

| Seltene genetische Erkrankungen |

| Neurologie |

| Onkologie |

| Kardiometabolisch |

| Infektionskrankheiten |

| Augenerkrankungen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Molekültyp | siRNA | |

| Antisense-Oligonukleotide (ASO) | ||

| Nach Verabreichungsweg | Intravenös | |

| Subkutan | ||

| Intrathekal | ||

| Sonstige | ||

| Nach Therapiegebiet | Seltene genetische Erkrankungen | |

| Neurologie | ||

| Onkologie | ||

| Kardiometabolisch | ||

| Infektionskrankheiten | ||

| Augenerkrankungen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Antisense- und RNAi-Therapeutika bis 2031 voraussichtlich wachsen?

Für den Markt wird eine Expansion von 5,66 Milliarden USD im Jahr 2026 auf 13,08 Milliarden USD im Jahr 2031 prognostiziert, was einer CAGR von 18,22 % entspricht.

Welche Region wird das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 20,19 %, angetrieben durch regulatorische Reformen, den Ausbau der Produktionskapazitäten und verbesserten Patientenzugang.

Welches Segment hält den größten Marktanteil für Antisense- und RNAi-Therapeutika nach Molekültyp?

siRNA dominiert mit einem Anteil von 64,92 % im Jahr 2025, gestützt auf ausgereifte hepatische Abgabetechnologie.

Was treibt den Wandel hin zur intrathekalen Verabreichung?

Überlegene Penetration des Zentralnervensystems und anhaltende Arzneimittelexposition steigern die intrathecale Verabreichung, die voraussichtlich mit einer CAGR von 19,86 % wachsen wird.

Warum gewinnen kardiometabolische Indikationen an Bedeutung?

Die Plattformreife unterstützt nun größere chronisch erkrankte Bevölkerungsgruppen, und für kardiometabolische Programme wird auf validierten Lipidmanagement-Zielen eine CAGR von 20,08 % prognostiziert.

Welche Unternehmen führen bei der Vermarktung von RNA-Therapeutika?

Alnylam und Ionis bleiben Vorreiter, doch Novartis, Pfizer und aufstrebende Spezialisten wie Arrowhead und Dyne expandieren rasch durch Akquisitionen und Partnerschaften.

Seite zuletzt aktualisiert am: