Nordamerika Markt für Automotive Retrofit Elektrofahrzeuge – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

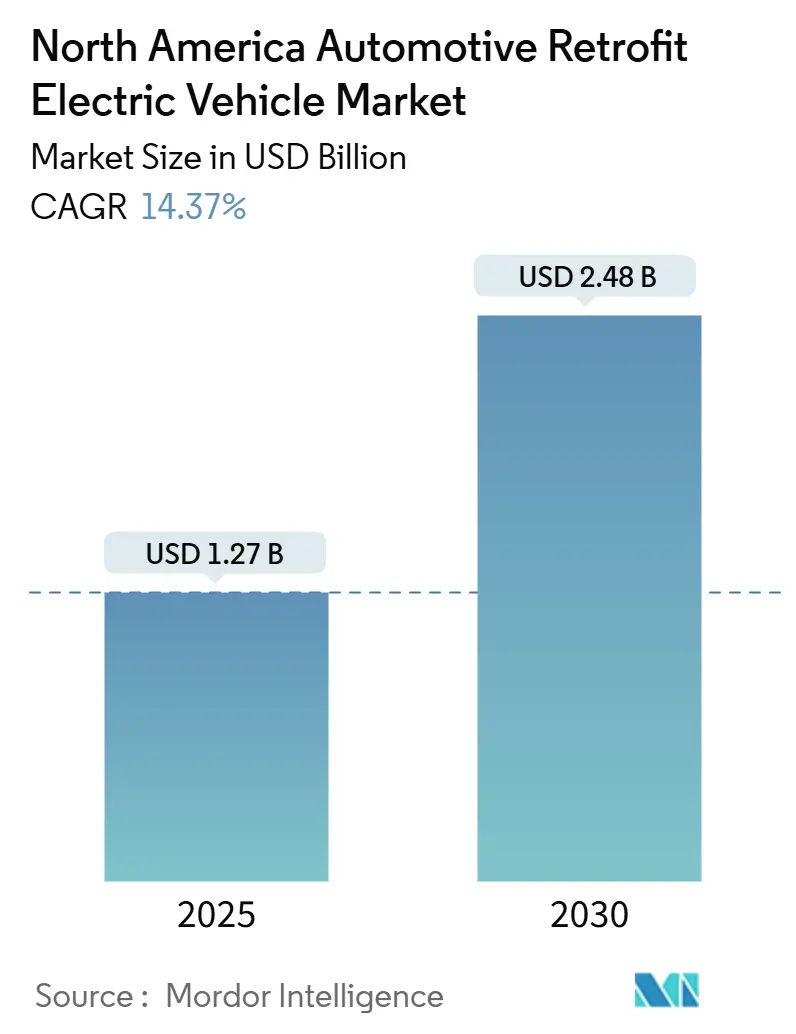

| Marktgröße (2025) | 1.27 Milliarden US-Dollar |

| Marktgröße (2030) | 2.48 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.37% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Markt für Automotive Retrofit Elektrofahrzeuge – Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für Automotive Retrofit Elektrofahrzeuge wird im Jahr 2025 auf 1,27 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,48 Milliarden USD erreichen, bei einem CAGR von 14,37 % während des Prognosezeitraums (2025–2030). Flottenoperatoren und Einzeleigentümer betrachten die Umrüstung als praktischen Weg zur Elektrifizierung, da sie bestehende Fahrzeugbestände erhält und gleichzeitig strengere Standards der Environmental Protection Agency (EPA) und des California Air Resources Board (CARB) erfüllt. Die Batteriepackpreise lagen 2025 im Durchschnitt bei 115 USD pro kWh, was einem Rückgang von etwa vier Fünfteln seit dem Jahrzehnt entspricht – ein Rückgang, der die Kostenlücke zwischen Umrüstungen und neuen Batterieelektrofahrzeugen deutlich verringert. Die Steuergutschrift gemäß Abschnitt 45W des Inflation Reduction Act von bis zu 40.000 USD pro schwerer Umrüstung und 7.500 USD für leichtere Fahrzeuge verbessert die Amortisationszeiten für gewerbliche Flotten weiter. Programme wie der Diesel Emissions Reduction Act (DERA) verteilen jährlich einen erheblichen Betrag für Diesel-zu-Elektro-Umrüstungen und konzentrieren die Nachfrage in Regionen, die die bundesweiten Luftqualitätsgrenzwerte nicht einhalten.

Wichtigste Erkenntnisse des Berichts

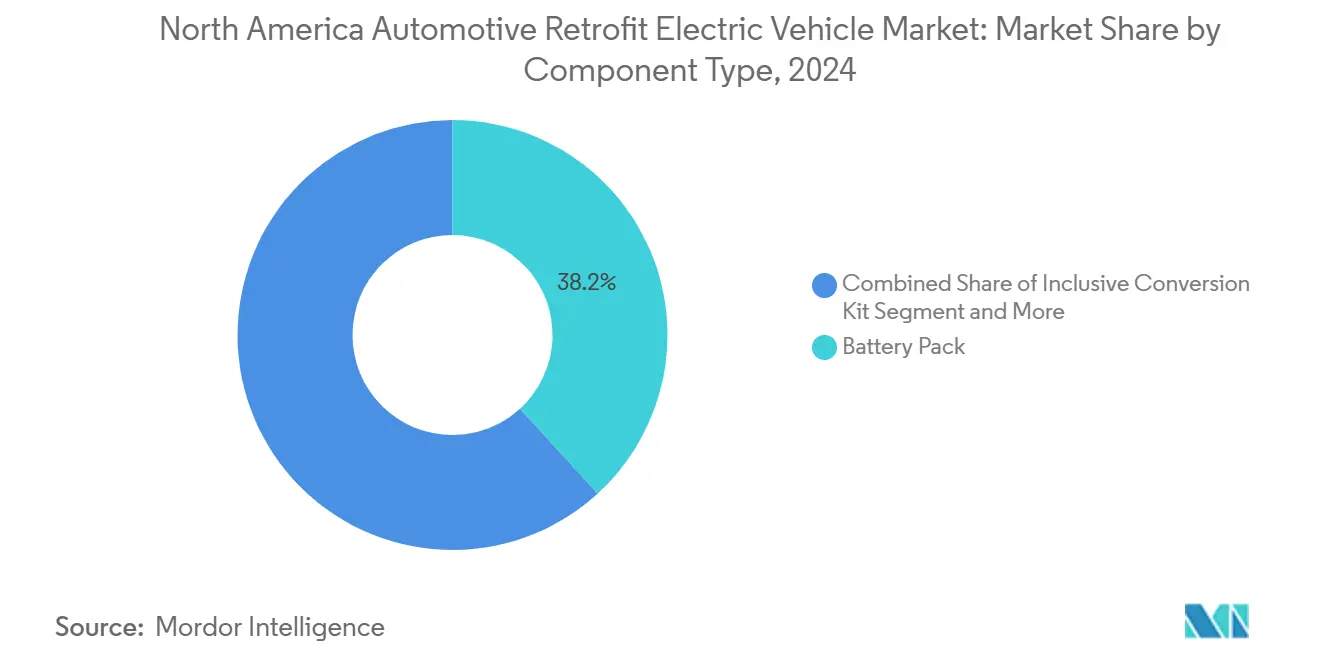

- Nach Komponententyp führten Batteriepakete mit einem Marktanteil von 38,16 % am nordamerikanischen Markt für Automotive Retrofit Elektrofahrzeuge im Jahr 2024, während Ladegeräte bis 2030 den schnellsten CAGR von 14,46 % verzeichnen sollen.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2024 einen Marktanteil von 47,16 % am nordamerikanischen Markt für Automotive Retrofit Elektrofahrzeuge, doch schwere Nutzfahrzeuge sollen bis 2030 mit einem CAGR von 14,41 % expandieren.

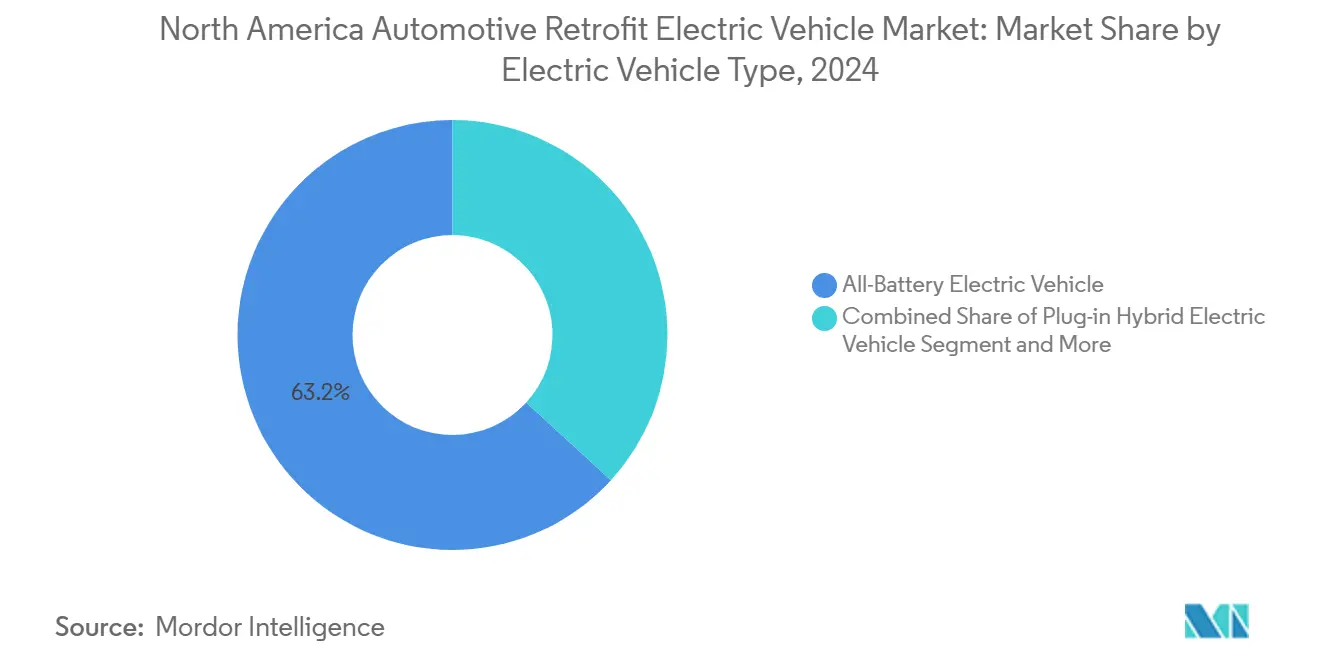

- Nach Elektrofahrzeugtyp erfassten reine Batterieumrüstungen im Jahr 2024 einen Marktanteil von 63,24 % am nordamerikanischen Markt für Automotive Retrofit Elektrofahrzeuge und sollen bis 2030 den höchsten CAGR von 14,48 % verzeichnen.

- Nach Installationskanal kontrollierten professionelle Flottenumrüster im Jahr 2024 einen Marktanteil von 67,11 % am nordamerikanischen Markt für Automotive Retrofit Elektrofahrzeuge und sollen im Prognosezeitraum mit einem CAGR von 14,51 % wachsen.

- Nach Land entfielen im Jahr 2024 78,47 % des Marktanteils am nordamerikanischen Markt für Automotive Retrofit Elektrofahrzeuge auf die Vereinigten Staaten, die bis 2030 voraussichtlich einen CAGR von 14,39 % verzeichnen werden.

Trends und Erkenntnisse zum nordamerikanischen Markt für Automotive Retrofit Elektrofahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der EPA/CARB-Emissionskonformitätsfristen | +3.2% | Vereinigte Staaten, mit Ausstrahlungseffekten auf Kanada | Mittelfristig (2–4 Jahre) |

| Rascher Rückgang des Li-Ionen-USD/kWh-Preises | +2.8% | Global, mit Fertigungskonzentration in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Bundes- und staatliche Förderprogramme für Umrüstungen | +2.1% | Vereinigte Staaten, ausgewählte staatliche Programme in Kanada | Mittelfristig (2–4 Jahre) |

| Steuergutschrift 45W des Inflation Reduction Act für gewerbliche Elektrofahrzeuge | +1.9% | Ausschließlich Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Kreislaufwirtschaftlicher Ansatz zur Verlängerung der Lebensdauer von Fahrzeugen mit Verbrennungsmotor | +1.4% | Nordamerika und EU, mit früher Einführung in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Rabatte auf Flottenversicherungsprämien | +0.8% | Vereinigte Staaten, mit aufkommenden Programmen in Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der EPA/CARB-Emissionskonformitätsfristen

Die EPA-Mehrschadstoffstandards verlangen, dass bis 2032 mehr als die Hälfte der Verkäufe vollständig elektrisch und etwa ein Zehntel Plug-in-Hybrid sein müssen, während Kaliforniens Advanced Clean Cars II-Regelung vorschreibt, dass bis 2026 etwa zwei Fünftel der Verkäufe emissionsfrei sein müssen und bis 2035 vollständig. Umrüstungen bieten Flottenbesitzern mit langlebigen Fahrzeugen einen Konformitätspfad, ohne die gesamten Fahrzeuge ersetzen zu müssen. CARB vereinfachte 2023 die Genehmigungsverfahren für Umrüstungen und verkürzte Zertifizierungszeit und -kosten, was den Markteintritt für Anbieter von Umrüstungskits beschleunigt. Die Nachfrage intensiviert sich in Luftqualitätszonen, die die Grenzwerte nicht einhalten, wo die Durchsetzung streng ist. Da die Regulierungsbehörden Strafen für Flotten mit hohen Emissionen einführen, gewinnen zertifizierte Umrüstungslösungen einen dauerhaften Vorteil.

Rascher Rückgang des Li-Ionen-USD/kWh-Preises und Kit-Modularisierung

Die Batteriepackpreise sanken im Jahr 2025 und könnten bis 2035 exponentiell steigen, wobei die Gutschriften des Inflation Reduction Act die effektiven Kosten vor 2030 unter 60 USD pro kWh drücken. Niedrigere Zellkosten reduzieren die Gesamtumrüstungsausgaben im Vergleich zu 2022 um bis zu 35 % und verbessern die Kapitalrendite für gewerbliche Flotten. Modulare Kits standardisieren Kabelbäume, Steueralgorithmen und Befestigungshalterungen, ermöglichen schnellere Installationen und einen höheren Technikerdurehsatz. Legacy EV bietet ein fünfstufiges Kit-Sortiment an, das von Do-it-yourself- bis zu Plug-and-play-Lösungen reicht, was einen breiteren Wandel hin zur Massenmarktzugänglichkeit signalisiert. Verbesserte Batteriemanagementsoftware und Flüssigkühlung verlängern die Garantielaufzeit und begrenzen den Kapazitätsverlust.

Bundes- und staatliche Förderprogramme für Umrüstungen (DERA, Förderprogramm für saubere schwere Nutzfahrzeuge)

DERA-Zuschüsse decken bis zu 45 % einer förderfähigen Diesel-zu-Elektro-Umrüstung ab und leiten jährlich rund 115 Millionen USD in emissionsfreie Projekte. Allein Kalifornien erhielt 2023 mehr als 900.000 USD für die Elektrifizierung von Bussen. Parallele Initiativen im Rahmen des Joint Office of Energy and Transportation stellen 46,5 Millionen USD für Forschung und Entwicklung zur Ladeleistung bereit und beseitigen Infrastrukturengpässe. Viele Zuschüsse priorisieren Postleitzahlgebiete mit Umweltgerechtigkeit, was die Einführung in städtischen Frachtkorridoren beschleunigt. Verschrottungsregeln gewährleisten dauerhafte Emissionsreduzierungen, indem sie die Zerstörung des entfernten Dieselmotors vorschreiben.

Steuergutschrift § 45W des Inflation Reduction Act für gewerbliche Elektrofahrzeuge bei Umrüstungen

Abschnitt 45W ermöglicht eine Gutschrift von 30 %, begrenzt auf 40.000 USD für Fahrzeuge über 14.000 Pfund und 7.500 USD für leichtere Fahrzeuge. Die IRS-Leitlinien vom Januar 2025 veröffentlichten Safe-Harbor-Kostenmodelle, die die Ansprüche für kleine Flotten vereinfachen. Steuerbefreite Einrichtungen wie Kommunen können direkte Zahlungen anstelle von Gutschriften erhalten, was die Kundenbasis erweitert. Die Regelung läuft 2032 aus und gibt Umrüstern eine klare, mehrjährige Nachfrageplanung. Eine 18-monatige Rückforderungsklausel schützt die Bundeseinnahmen und gibt den Betreibern die Gewissheit, dass Gutschriften nach geringfügigen betrieblichen Änderungen nicht zurückgefordert werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabkosten für Kits | -2.4% | Global, mit starken Auswirkungen in preissensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Installateuren | -1.8% | Nordamerika, mit den stärksten Auswirkungen in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Unklare Bewertung des Restwerts | -1.2% | Vereinigte Staaten und Kanada, mit Auswirkungen auf die Flottenfinanzierung | Langfristig (≥ 4 Jahre) |

| Uneinheitliche lokale Zonierung und Genehmigungsverfahren | -0.9% | Vereinigte Staaten, mit Variationen auf Staatsebene | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabkosten für Kits und Zertifizierung

Vollständige Umrüstungen kosten nach Arbeitskosten zwischen 6.000 und über 20.000 USD, was bis zu 50 % des Preises eines neuen Elektromodells entspricht. Kleinere Installateure sehen sich EPA- und CARB-Gebühren von über 5.000 USD pro Systemzertifizierung gegenüber, was sie aus dem Markt drängt. Obwohl Legacy EV ein Kit vermarktet, verdoppelt die professionelle Installation oft die Gesamtrechnung. Einzelpersonen und kleine Flotten ohne Steuerappetit haben Schwierigkeiten, Gutschriften zu nutzen, was die Einzelhandelseinführung einschränkt. Hochwertige gewerbliche Anwendungen bleiben die frühen Gewinner, da ihre Betriebszyklen die Investition rechtfertigen.

Mangel an zertifizierten Installateuren und Fachkräften

Nur 16 % der Kfz-Techniker besitzen Elektrofahrzeugqualifikationen, was in einigen Regionen zu Wartezeiten von mehr als acht Wochen führt. Elektriker-Engpässe verlangsamen zudem die Installation von Depotladegeräten, was Flotten dazu zwingt, Umrüstungen schrittweise durchzuführen. Die Society of Automotive Engineers hat mit ChargerHelp! eine nationale Zertifizierung eingeführt, doch die Kapazität hinkt der Nachfrage hinterher. Goodwills Pilotprogramm zur Ausbildung von Elektrofahrzeugtechnikern bildet jährlich 300 Studenten aus, was für die Tausenden von jährlich erwarteten Umrüstungen unzureichend ist. Ländliche Landkreise spüren den Druck, da sich Installateure in großen Ballungsräumen konzentrieren, was Reisekosten und Ausfallzeiten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Batteriepakete verankern den Systemwert

Batteriepakete machten im Jahr 2024 38,16 % der Größe des nordamerikanischen Marktes für Automotive Retrofit Elektrofahrzeuge aus, was ihre zentrale Rolle bei den Gesamtmaterialkosten und der Integrationskomplexität unterstreicht. Thermomanagementsysteme, Batteriemanagementsoftware und Hochspannungsverkabelung treiben Kosten und Ingenieursaufwand. Lieferanten bieten jetzt Pack-in-Box-Designs an, die Kühlung, Montage und Überwachung in einer einzigen Einheit bündeln und die Installationsstunden um zwei Fünftel reduzieren. Ladegerätehardware ist die am schnellsten wachsende Komponentenklasse mit einem CAGR von 14,46 %, da Flotten zweiphasiges Wechselstromladen für den Depotbetrieb und die Interoperabilität mit öffentlichen Schnellladestationen fordern. Integrierte Motor-Wechselrichter-Pakete reduzieren den Verkabelungsaufwand und ermöglichen eine einfachere Platzierung in beengten Motorräumen. ZFs eBeam-Achse mit einer Leistung von 300 kW veranschaulicht einen Wandel hin zu einbaufertigen elektrifizierten Antriebssträngen für leichte Lastkraftwagen, der die Arbeitszeit für den Achsenwechsel auf zwei Stunden reduziert. Kombinierte DC-DC-Wandler- und Bordladereinheiten vereinfachen zudem die Umrüstungslayouts, was entscheidend ist, wenn die Technikerkapazität knapp ist.

Fortlaufende Fortschritte bei der Batteriechemie, wie Lithiumeisenphosphat-Mangan-Hybride, versprechen eine längere Zyklenlebensdauer und ermöglichen Garantiezeiträume, die auf achtjährige Finanzierungslaufzeiten abgestimmt sind. Second-Life-Batterieprogramme ermöglichen es, umgerüstete Pakete nach dem Ende der Fahrzeuglebensdauer in stationäre Speicher zu verkaufen, was die gesamte Vermögensökonomie verbessert. Komponentenlieferanten bündeln jetzt Telematik-Gateways, die Zustandsdaten an Flottenportale übermitteln und Betreibern frühzeitig vor Paketdegradation warnen. Diese Upgrades helfen dem nordamerikanischen Markt für Automotive Retrofit Elektrofahrzeuge, seinen Schwung beizubehalten, indem sie die Zuverlässigkeitswahrnehmung bei konservativen Flottenmanagern verbessern.

Nach Fahrzeugtyp: Schwere Nutzfahrzeugflotten führen die Expansion an

Personenkraftwagen hielten im Jahr 2024 einen Marktanteil von 47,16 % am nordamerikanischen Markt für Automotive Retrofit Elektrofahrzeuge, was die frühe Einführung durch Enthusiasten und Kleinunternehmer widerspiegelt. Dennoch werden schwere Nutzfahrzeuge den schnellsten CAGR von 14,41 % verzeichnen, da die günstigen Gesamtbetriebskosten bei Dieselpreisen über 3 USD pro Gallone bestehen bleiben. Paketdienstleister, Schulbezirke und Verkehrsbetriebe betrachten Umrüstungen als Mittel zur Beschleunigung der Einhaltung von Emissionsfreiheitsmandaten, während sie die bereits vorhandenen Fahrgestelle behalten. Das Hybrid-Klasse-8-Paket von ETruck Transportation, das für die Serienproduktion Ende 2025 geplant ist, behält das vorhandene Getriebe bei und reduziert den Kraftstoffverbrauch um bis zu 40 %, was die Amortisationszeit auf vier Jahre verkürzt.

Umrüstungen leichter Nutzfahrzeuge steigen ebenfalls, da der E-Commerce die Anzahl der Lieferungen auf der letzten Meile erhöht; Betreiber können einen Hochdachlieferwagen in drei Tagen zu Kosten umrüsten, die etwa ein Drittel unter einem werkseitig elektrischen Modell liegen. Zweiräder und Nischen-Geländefahrzeuge gewinnen an Aufmerksamkeit, wo der Reichweitenbedarf gering ist und Parkvorschriften laute Motoren bestrafen. Über alle Segmente hinweg bündeln Finanzierungsinstitute jetzt Umrüstungsdarlehen mit Ladestation-Leasingverträgen, was den Cashflow für kleine Spediteure glättet. Diese Dynamiken machen den nordamerikanischen Markt für Automotive Retrofit Elektrofahrzeuge für Komponentenhersteller attraktiv, die Lösungen für verschiedene Betriebszyklen maßschneidern können.

Nach Elektrofahrzeugtyp: Reine Batteriesysteme dominieren

Reine Batterieumrüstungen erfassten im Jahr 2024 63,24 % des nordamerikanischen Marktes für Automotive Retrofit Elektrofahrzeuge und sind auf dem Weg zum höchsten CAGR von 14,48 % bis 2030, gestützt durch einfache Architektur und die Berechtigung zur Nullabgasemission unter strengen staatlichen Vorschriften. Reine Batterielayouts entfernen Verbrennungselemente und erleichtern die Zertifizierung unter dem EPA-Programm für saubere alternative Kraftstofffahrzeuge. Plug-in-Hybride bleiben für reichweitenkritische ländliche Lieferrouten relevant, wo öffentliche Ladestationen noch selten sind, obwohl ihre zusätzliche Komplexität die Arbeitskosten um 18 % gegenüber reinen Batteriebauten erhöht.

Konventionelle Hybride verlieren Marktanteile, da die Regulierungsbehörden auf vollständige Elektrifizierung setzen, bleiben jedoch eine Brücke für Betreiber, die nicht bereit sind, das Risiko von Ladeausfallzeiten einzugehen. Die Motor-Schnittstelle von NetGain Technologies verspricht eine 30-monatige Amortisationszeit für gemischte Betriebsflotten, indem sie eine schrittweise Elektrifizierung ohne teure Antriebsstrangwechsel ermöglicht. Batterien mit siliziumreichen Anoden sollen bis 2027 in Umrüstungslieferketten eintreten und eine um ein Fünftel höhere Energiedichte liefern, die die Fahrzeugnutzlast erhält. Fortschritte wie diese stellen sicher, dass die Größe des nordamerikanischen Marktes für Automotive Retrofit Elektrofahrzeuge, die an reine Batterieumrüstungen gebunden ist, weiter wächst, da die Lokalisierung der Batterielieferkette die Vorlaufzeiten verkürzt.

Nach Installationskanal: Professionelle Umrüster erzielen den größten Umsatz

Professionelle Flottenumrüster kontrollierten im Jahr 2024 67,11 % des nordamerikanischen Marktes für Automotive Retrofit Elektrofahrzeuge und sollen bis 2030 mit einem CAGR von 14,51 % wachsen, ein Trend, der durch komplexe Zertifizierungs- und Garantieanforderungen angetrieben wird. Betreiber bevorzugen schlüsselfertige Dienstleistungen, die Systemdesign, Installation, Emissionstests und Steuergutschriftsdokumentation bündeln. Große Umrüstwerkstätten unterzeichnen jetzt mehrjährige Wartungsverträge, einschließlich Over-the-Air-Software-Updates und regelmäßiger Zustandsprüfungen der Traktionsbatterie.

Do-it-yourself- und Enthusiastenwerkstätten bleiben eine lebhafte, aber kleinere Nische, die Hobbyisten und ältere Oldtimer-Umrüstungen bedient, wo der Regulierungsdruck geringer ist. Online-Plattformen bieten videogestützte Kits an, doch Versicherer verlangen oft eine professionelle Abnahme, um Haftpflichtpolicen zu zeichnen. Große Installateure kooperieren mit Gemeinschaftshochschulen, um die Kapazität durch 12-wöchige Umrüstungstechniker-Bootcamps zu skalieren. Steigende Arbeitskosten drängen Werkstätten zu modularen Kit-Lösungen, die die Montagezeit reduzieren und damit die Margen schützen und die nordamerikanische Automotive Retrofit Elektrofahrzeuge Branche wettbewerbsfähig halten, auch wenn der Technikermangel anhält.

Geografische Analyse

Die Vereinigten Staaten repräsentierten im Jahr 2024 78,47 % des nordamerikanischen Marktes für Automotive Retrofit Elektrofahrzeuge und wachsen bis 2030 mit einem CAGR von 14,39 %, unterstützt durch Abschnitt-45W-Gutschriften von bis zu 40.000 USD und DERA-Zuschüsse, die jährlich 125 Millionen USD verteilen. Kaliforniens Ausnahmegenehmigung für Advanced Clean Cars II beschleunigt die Einführung, während Texas und Florida aufgrund uneinheitlicher Genehmigungsverfahren zurückbleiben. Mittelwestliche Bundesstaaten nutzen Brachflächen-Depotstandorte für Ladehubs und senken so die Kosten für Netzaufrüstungen. Fachkräftemangel ist in den Great Plains am akutesten und verzögert ländliche Umrüstungen.

Kanadas Anteil an emissionsfreien Fahrzeugen erreichte im vierten Quartal 2024 rund ein Fünftel, und der bundesweite Fahrplan prognostiziert bis 2040 einen Beitrag von 104 Milliarden USD zum Bruttoinlandsprodukt[1]„Aktualisierung zu emissionsfreien Fahrzeugen Q4 2024,” Natural Resources Canada, nrcan.gc.ca . Dennoch sieht sich das Umrüstsegment schwächeren Steueranreizen als beim Kauf neuer Elektrofahrzeuge gegenüber. Quebec unterhält eine provinzielle Rückerstattung, die seinen Elektrofahrzeuganteil über 30 % hält, während British Columbia auf 22,8 % zurückfiel, nachdem es die Subventionen 2024 auf 4.000 CAD (3.000 USD) begrenzt hatte. Das Land benötigt bis 2040 schätzungsweise 679.000 öffentliche Ladestationen, was Umrüstungen zu einem vorübergehenden Konformitätsinstrument macht, während die Infrastruktur ausgebaut wird.

Mexiko und der Rest Nordamerikas bilden aufstrebende Märkte. Mexikos Olinia-Projekt, das im Januar 2025 mit 25 Millionen MXN (1,4 Millionen USD) gestartet wurde, priorisiert die heimische Elektrofahrzeugproduktion, doch Umrüstungsmöglichkeiten entstehen aus einem Ziel zur Abschaffung fossiler Brennstoffe bis 2035[2]„Plan de Electromovilidad Olinia,” Regierung von Mexiko, gob.mx . Begrenzte Hochleistungsladung entlang Frachtkorridoren verlangsamt die Einführung und drängt Flotten dazu, Plug-in-Hybrid-Umrüstungen für den Fernverkehr zu bevorzugen. Grenzüberschreitende Lieferketten versprechen Kosteneinsparungen, sobald das Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA) die Ursprungsregeln für Batteriemodule vereinfacht. Insgesamt unterstreichen geografische Unterschiede die Notwendigkeit lokalisierter politischer Unterstützung zur Aufrechterhaltung des nordamerikanischen Marktes für Automotive Retrofit Elektrofahrzeuge.

Wettbewerbslandschaft

Der Markt bleibt fragmentiert, wobei kein Unternehmen im Jahr 2024 mehr als ein Zehntel des Umsatzanteils hält. Traditionelle Antriebsstranglieferanten wie BorgWarner, Dana und Bosch erweitern ihre Elektrifizierungsportfolios durch Akquisitionen und Joint Ventures und nutzen dabei langjährige OEM-Beziehungen. Danas wachsender Umsatz und der angekündigte Elektrifizierungsauftragsbestand signalisieren das Ausmaß, das etablierte Unternehmen einsetzen können[3]„Geschäftsbericht 2023,” Dana Incorporated, dana.com. Start-ups, darunter Legacy EV und Lightning eMotors, sind auf modulare Umrüstungskits und Flottenumrüstungen spezialisiert. Allerdings reduzierte Lightning Ende 2024 seine Belegschaft um 20 %, um nach einem langsamen kommunalen Auftragszyklus Kosten zu senken.

Die Technologiestrategie konvergiert auf skalierbare, softwaredefinierte Architekturen, die Over-the-Air-Drehmomentkartierung und Ferndiagnose ermöglichen – Funktionen, die Flotten zur Minimierung von Ausfallzeiten fordern. Zertifizierungs-Know-how unter EPA- und CARB-Regeln ist eine Markteintrittsbarriere, die Unternehmen begünstigt, die frühzeitig in Testlabore investieren. White-Label-Vereinbarungen ermöglichen es kleineren Kit-Designern, die Genehmigungen großer Integratoren zu nutzen, was die Marktreichweite erweitert und gleichzeitig die Compliance-Kosten begrenzt.

Ländliche Installationswüsten schaffen eine ungenutzte Chance für mobile Umrüsteinheiten – Anhänger, die mit Hebebühnen, Diagnosegeräten und Batteriehebezeugen ausgestattet sind und Fahrzeuge in Kundendepots umrüsten können. Finanzierungsinnovationen wie Verträge nach dem Modell von Stromabnahmevereinbarungen verteilen die Kapitalkosten auf verbrauchte Kilowattstunden und sprechen budgetbeschränkte Schulbezirke an. Diese Initiativen halten die Wettbewerbsintensität hoch und gewährleisten kontinuierliche Innovation innerhalb des nordamerikanischen Marktes für Automotive Retrofit Elektrofahrzeuge.

Führende Unternehmen der nordamerikanischen Automotive Retrofit Elektrofahrzeuge Branche

Legacy EV

Lightning eMotors

EV West

XL Fleet (Spruce Power)

SEA Electric

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Stellantis Pro One führte herstellergestützte Umrüstpakete für leichte Nutzfahrzeuge ein und kombinierte OEM-Garantien mit Händlerinstallationsnetzwerken.

- Dezember 2024: Die EPA gewährte Kalifornien eine Ausnahmegenehmigung für Advanced Clean Cars II und sicherte damit einen Weg zu 100 % emissionsfreien Verkäufen bis 2035.

Berichtsumfang des nordamerikanischen Marktes für Automotive Retrofit Elektrofahrzeuge

| Komplettes Umrüstungskit |

| Elektromotor |

| Batteriepaket |

| Steuergerät |

| Ladegerät |

| Sonstige (Achse, DC-DC-Wandler usw.) |

| Zweiräder |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Reines Batterieelektrofahrzeug |

| Plug-in-Hybridfahrzeug |

| Hybridfahrzeug |

| Professionelle Flottenumrüster |

| Do-it-yourself- und Enthusiastenwerkstätten |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Komponententyp | Komplettes Umrüstungskit |

| Elektromotor | |

| Batteriepaket | |

| Steuergerät | |

| Ladegerät | |

| Sonstige (Achse, DC-DC-Wandler usw.) | |

| Nach Fahrzeugtyp | Zweiräder |

| Personenkraftwagen | |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge | |

| Nach Elektrofahrzeugtyp | Reines Batterieelektrofahrzeug |

| Plug-in-Hybridfahrzeug | |

| Hybridfahrzeug | |

| Nach Installationskanal | Professionelle Flottenumrüster |

| Do-it-yourself- und Enthusiastenwerkstätten | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Marktes für Automotive Retrofit Elektrofahrzeuge?

Die Größe des nordamerikanischen Marktes für Automotive Retrofit Elektrofahrzeuge erreichte im Jahr 2025 einen Wert von 1,27 Milliarden USD.

Wie schnell wächst das Umrüstsegment?

Der Markt soll mit einem CAGR von 14,37 % wachsen und könnte bis 2030 auf 2,48 Milliarden USD ansteigen.

Welche Komponente erzielt den größten Umsatz bei Umrüstprojekten?

Batteriepakete dominieren mit einem Anteil von 38,16 %, da sie kostspielige Thermomanagement- und Steuerungssysteme umfassen.

Warum werden schwere Nutzfahrzeuge am schnellsten umgerüstet?

Flottenoperatoren erzielen erhebliche Kraftstoff- und Wartungseinsparungen sowie Steuergutschriften gemäß Abschnitt 45W von bis zu 40.000 USD, was zu einem CAGR von 14,41 % für schwere Lastkraftwagen führt.

Wie funktionieren die Steuergutschriften gemäß Abschnitt 45W für Umrüstungen?

Die Gutschrift entspricht 30 % der Umrüstungsbasis, begrenzt auf 40.000 USD für Fahrzeuge über 14.000 Pfund und 7.500 USD für leichtere Fahrzeuge, und ist bis 2032 verfügbar.

Was schränkt die breitere Einführung von Retrofit-Elektrofahrzeugen durch Verbraucher ein?

Hohe Vorabkosten für Kits und ein Mangel an zertifizierten Installateuren machen es für Einzelpersonen schwierig, Umrüstungen zu rechtfertigen.

Seite zuletzt aktualisiert am: