Drive by Wire Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 42.40 Milliarden US-Dollar |

| Marktgröße (2031) | 102.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.39% CAGR |

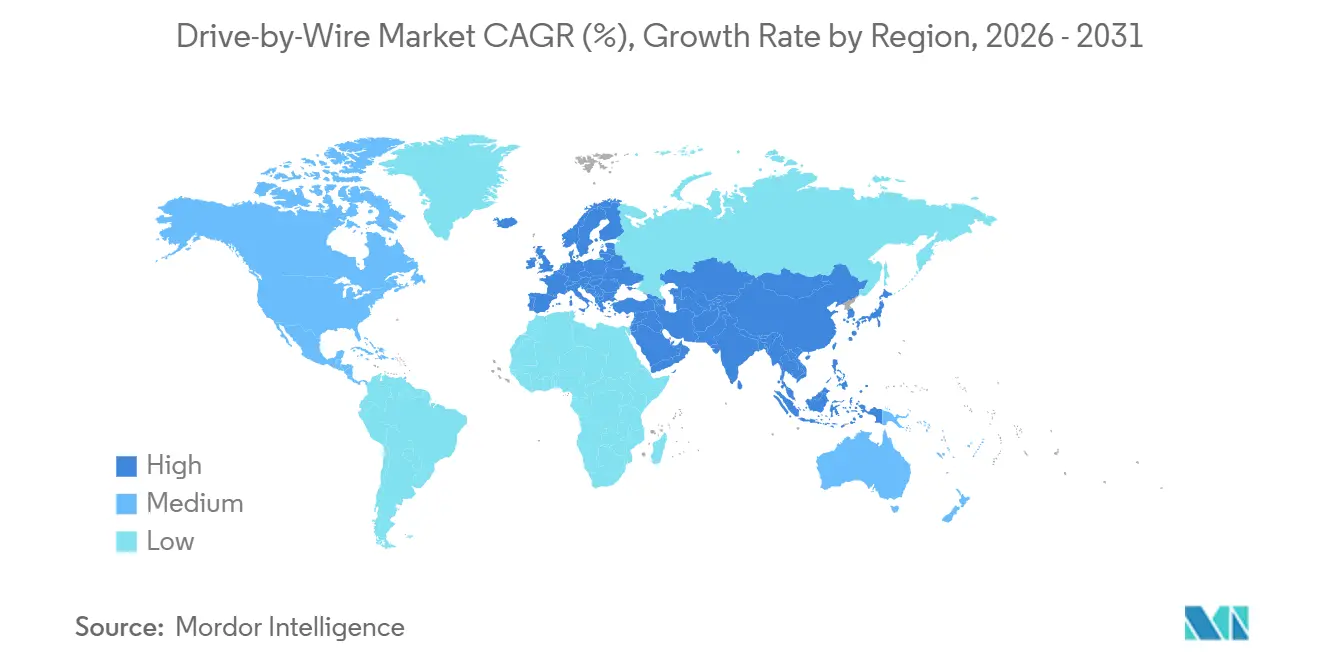

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

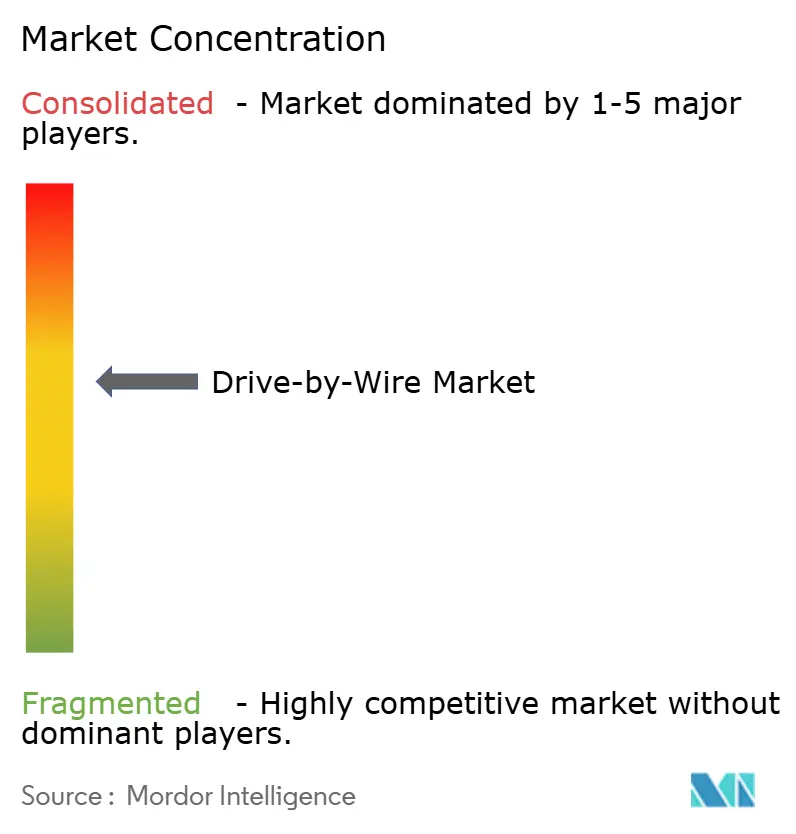

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Drive by Wire Marktanalyse von Mordor Intelligence

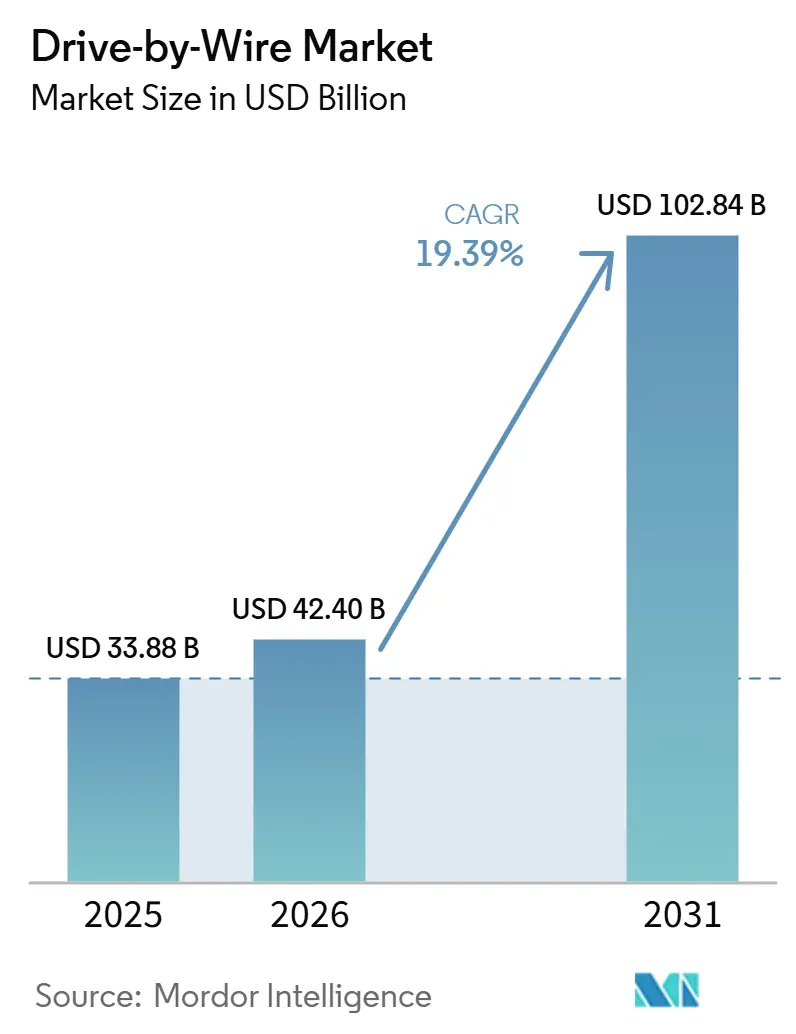

Die Größe des Drive by Wire Marktes wird für 2025 auf 33,88 Milliarden USD, für 2026 auf 42,40 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 102,84 Milliarden USD erreichen, mit einer CAGR von 19,39 % von 2026 bis 2031. Die kurzfristige Beschleunigung spiegelt ein Zusammenspiel strenger Null-Emissions-Vorschriften, ausgereifter ISO-26262-ASIL-D-Zertifizierungswege, die das Funktionssicherheitsrisiko mindern, sowie zonaler elektrischer Topologien wider, die das Gewicht des Kabelbaums um bis zu 40 % reduzieren. Chinas GB 17675-2025, das im Juli 2026 in Kraft treten soll, wird mechanische Lenksäulen abschaffen und den Weg für die weitverbreitete Einführung der Steer-by-Wire-Technologie ebnen. Dieser Schritt deutet auch auf ähnliche Reformen in Europa und Nordamerika hin, die innerhalb der nächsten zwei Jahre erwartet werden. Plattformen für batterieelektrische Fahrzeuge (BEV) treiben die gestiegene Nachfrage an. Diese Plattformen verzichten auf Komponenten wie Vakuumverstärker, Drosselklappenkörper und Hydraulikpumpen. Dies reduziert nicht nur die Stückliste pro Fahrzeug, sondern nutzt auch erhebliche Vorteile der Rekuperationsbremsung. Tier-1-Zulieferer, die proaktiv Cybersicherheits- und Funktionssicherheitsmaßnahmen integriert haben, ernten die Früchte. Da OEMs die Beschaffung rationalisieren und die Validierungsvorlaufzeiten verkürzen wollen, sichern sich diese Zulieferer mehrjährige Verträge.

Wichtigste Erkenntnisse des Berichts

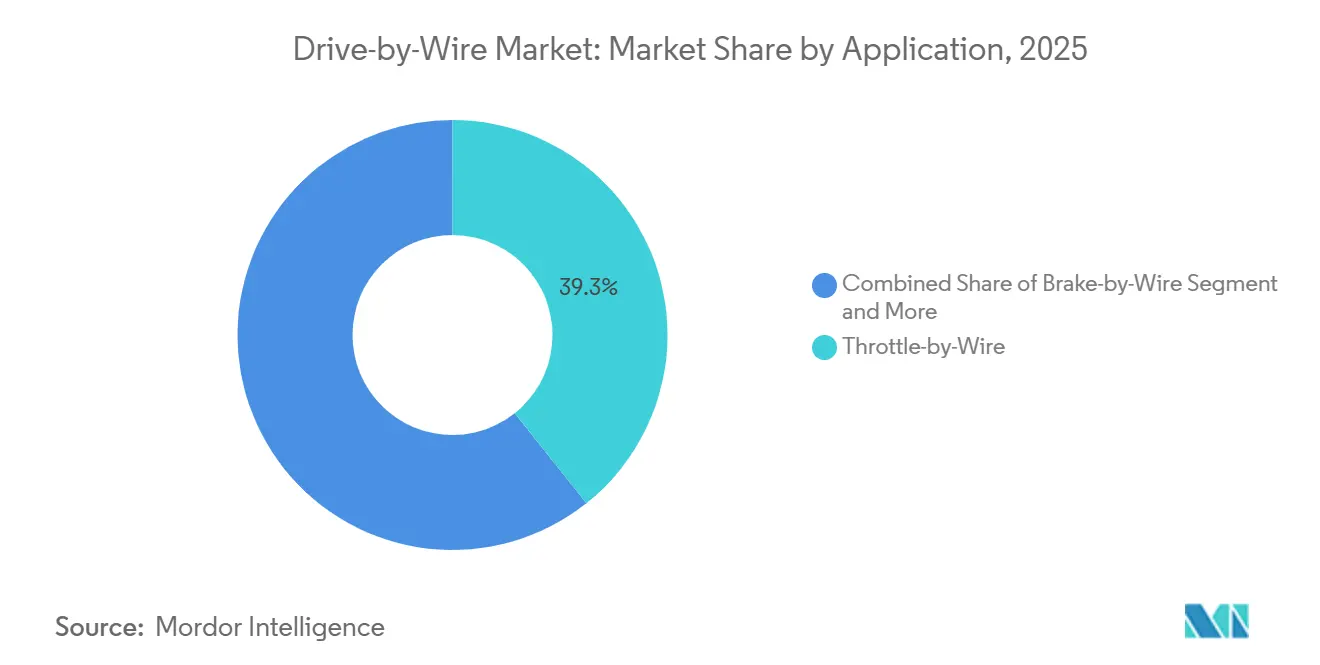

- Nach Anwendung führte Throttle-by-Wire mit einem Anteil von 39,25 % am Drive by Wire Markt im Jahr 2025, während Steer-by-Wire bis 2031 die höchste CAGR von 21,33 % verzeichnen soll.

- Nach Fahrzeugtyp entfielen 69,11 % des Volumens im Jahr 2025 auf Personenkraftwagen, während mittelschwere und schwere Nutzfahrzeuge bis 2031 eine CAGR von 20,15 % verzeichnen sollen.

- Nach Antriebsart hielten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 einen Anteil von 64,28 %, während batterieelektrische Fahrzeuge voraussichtlich mit einer CAGR von 21,64 % wachsen werden.

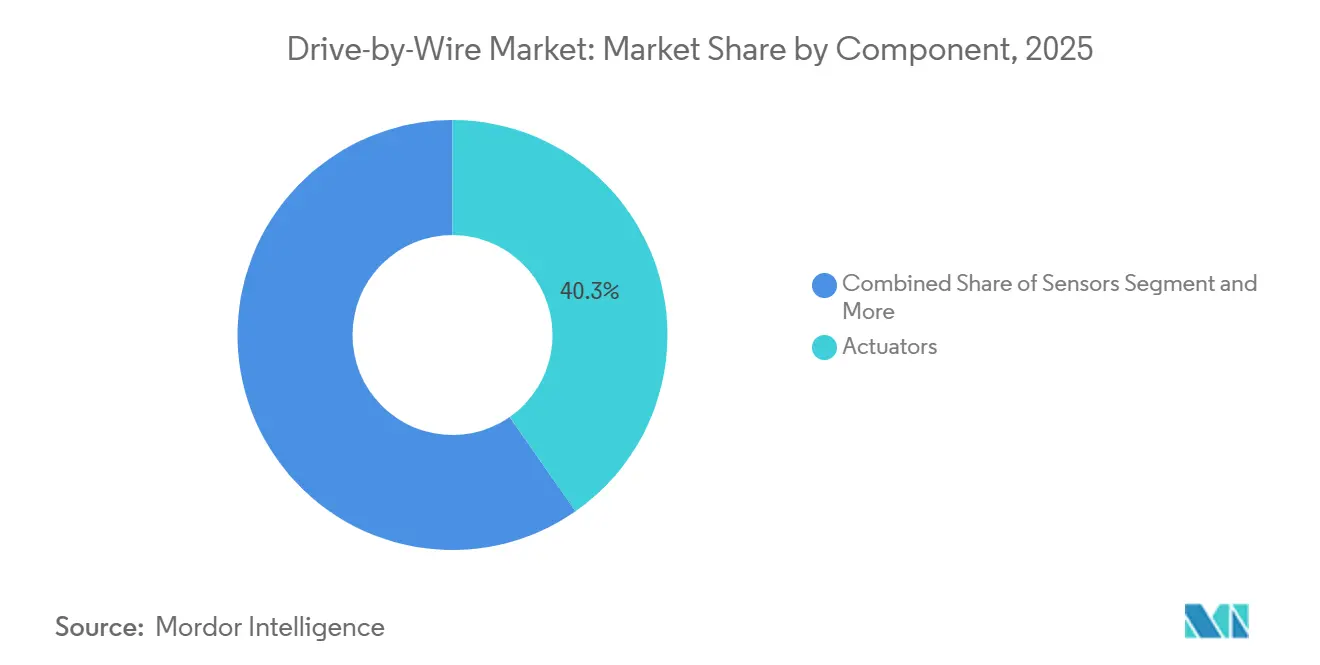

- Nach Komponente entfielen 40,33 % des Umsatzes im Jahr 2025 auf Aktuatoren, während elektronische Steuergeräte bis 2031 voraussichtlich mit einer CAGR von 20,47 % wachsen werden.

- Nach Betätigungstechnologie entfiel im Jahr 2025 ein Anteil von 59,41 % auf elektromechanische Systeme, die mit einer CAGR von 19,85 % wachsen sollen.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 38,06 % auf den asiatisch-pazifischen Raum, während Europa mit einer CAGR von 20,81 % expandieren soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Drive by Wire Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum von ADAS und autonomem Fahren | +4.2% | Global; frühe Konzentration in China, Deutschland und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Zunehmende Durchdringung von Elektrofahrzeugplattformen | +3.8% | Schwerpunkt im asiatisch-pazifischen Raum mit Ausstrahlungseffekten auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Gewichtsreduzierung und Kraftstoffeffizienz | +2.5% | Nordamerika, Europa und China | Langfristig (≥ 4 Jahre) |

| Cybersichere ausfallbetriebsfähige Architekturen | +2.1% | Global; angeführt von UNECE-WP.29-Unterzeichnerstaaten | Kurzfristig (≤ 2 Jahre) |

| Architekturen zur Reduzierung der Kabelbaumlänge | +1.9% | Nordamerika und Europa; Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Richtlinien für seltenerdefreie Motoren | +1.3% | Europa mit Technologietransfer in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Einführung von ADAS und autonomem Fahren

Automatisierung ab Level 3 erfordert deterministische Steuerungsschleifen unter 10 Millisekunden, die mechanische Verbindungen nicht erfüllen können, was Drive by Wire zur Grundlage für künftige fahrerlose Fähigkeiten macht. Mercedes-Benz integrierte Steer-by-Wire im Jahr 2026 in den EQS und reduzierte den Lenkaufwand im Stadtverkehr erheblich. Chinas GB 17675-2025 schreibt Redundanz vor und schafft die Lenksäule ab, was einen globalen Präzedenzfall schafft [1]„GB 17675-2025,” Ministerium für Industrie und Informationstechnologie, gbstandards.org. NIO ET9 und XPENG GX verbinden LiDAR-basierte Pfadplanung mit autonomen Spurwechseln und führen diese ohne Fahrereingabe aus. Die UNECE erarbeitet spiegellose Vorschriften, die von der Redundanz des Steer-by-Wire abhängig sind, was die BEV-Reichweite um bis zu 12 Kilometer pro Ladung verlängern würde.

Zunehmende Durchdringung von Elektrofahrzeugplattformen

BEV-Architekturen eliminieren hydraulische und pneumatische Komponenten und ebnen den Weg für Brake-by-Wire, Throttle-by-Wire und integrierte Leistungselektronik, wodurch das Leergewicht reduziert wird. BYD präsentierte ein elektromechanisches Brake-by-Wire-System, das die Energierückgewinnung verbessert und die Bremsstaub-Emissionen erheblich reduziert. Toyotas RAV4 2026 integriert Shift-by-Wire-Technologie mit elektronisch gesteuerten Bremsen und verbessert die Energierückgewinnung beim Stadtfahren [2]„RAV4 2026 Spezifikationen,” Toyota Motor Corporation, toyota.com. ZF sicherte sich 2025 einen Vertrag für integrierte Bremssteuerung für Millionen von Fahrzeugen, was die OEM-Nachfrage nach vorgefertigten BEV-Fahrwerksmodulen unterstreicht. Chinas Phase-IV-Kraftstoffverbrauchsvorschriften fördern die Rekuperationsbremsung und lenken lokale OEMs in Richtung Brake-by-Wire-Systeme, insbesondere im Vorfeld ähnlicher Anreize, die in den Vereinigten Staaten und der EU eingeführt werden sollen.

Vorschriften zur Gewichtsreduzierung und Kraftstoffeffizienz

Das CAFE-Programm der NHTSA für die Modelljahre 2027–2031 erfordert eine jährliche Steigerung der Flotteneffizienz um 2 %, was zu einer Reduzierung der Fahrzeugmasse führt [3]„CAFE-Standards MY 2027–2031,” NHTSA, nhtsa.gov. Das Drive by Wire-System ersetzt schwere Stahlkabel durch leichte Elektronik und Software und erzielt eine erhebliche Gewichtsreduzierung. Euro-7-Dauerhaltbarkeitstests über lange Distanzen zeigen eine Präferenz für elektronische Betätigung, die den Abbau von Hydraulikdichtungen umgeht. Japans Mobilitäts-DX-Strategie stellt erhebliche Mittel bereit, um OEMs beim Übergang zu softwaredefinierten Plattformen zu unterstützen, wobei die Drive by Wire-Technologie an vorderster Front steht. Unterdessen trennen sich traditionelle Hydraulikzulieferer von margenschwachen Produktlinien und übernehmen Middleware-Unternehmen, da sie erkennen, dass die Gewinnmargen nun in der Software konzentriert sind.

Cybersichere ausfallbetriebsfähige E/E-Architekturen

Die Cybersicherheits- und Software-Update-Vorschriften der UNECE WP.29 wurden 2024 verbindlich und verpflichten OEMs zur Implementierung von Angriffserkennung und sicheren OTA-Pipelines. Die Cyber-Vorschriften nach ISO/SAE 21434 müssen mit der Funktionssicherheit nach ISO 26262 ASIL-D koexistieren, was den Validierungsaufwand verdoppelt und Programme um bis zu 18 Monate verlängert. Südkorea, China und Indien harmonisieren nun mit diesen globalen Rahmenwerken und beenden die Praxis regionaler Architekturen. Infineons XENSIV-Sensorlinie integriert Hardware-Sicherheitsmodule und ASIL-D-Konformität auf Chip-Ebene und reduziert den Integrationsaufwand um bis zu 40 %. OEMs reagieren darauf, indem sie Aktuatoren, Sensoren, Steuergeräte und Software in einem einzigen Vertrag bündeln, um das Zertifizierungsrisiko auf Tier-1-Partner zu verlagern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Systemkosten und Validierungskomplexität | -2.7% | Global mit Druck in kostensensitiven A/B-Segmenten | Kurzfristig (≤ 2 Jahre) |

| Barrieren bei der Funktionssicherheitszertifizierung | -1.8% | Global, strenger in Europa und China | Mittelfristig (2–4 Jahre) |

| Mangel an ISO-26262-Ingenieuren | -1.2% | Nordamerika und Europa mit aufkommenden Lücken in Asien | Mittelfristig (2–4 Jahre) |

| Begrenzte Servicebereitschaft im Aftermarket | -0.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Systemkosten und Validierungskomplexität

Steer-by-Wire-Systeme fügen einen erheblichen Aufpreis pro Fahrzeug hinzu, während Brake-by-Wire-Systeme ebenfalls die Kosten erhöhen. Diese Ausgaben stellen einen bemerkenswerten Aufschlag bei Fahrzeugen der Klassen A und B dar, die einen erheblichen Anteil der weltweiten Automobilproduktion ausmachen. Die Einhaltung der ISO-26262-ASIL-D-Standards erfordert umfangreiche Tests, einschließlich Fehlerinjektionen und Bewertungen über mehrere Millionen Kilometer, was zu erheblichen Entwicklungskosten pro Fahrzeugplattform führt. Während IPG Automotive die Testzeit durch Virtualisierung der Aktuatordynamik reduziert hat, bleibt die Einführung dieses Ansatzes auf erstklassige Zulieferer beschränkt. Infineons Ein-Chip-Sensoren haben die Stückliste erfolgreich reduziert, und ZFs modulare Plattform teilt einen hohen Prozentsatz an Teilen über verschiedene Fahrzeugklassen hinweg, was auf eine potenzielle Kostensenkung mittelfristig hindeutet.

Barrieren bei der Funktionssicherheitszertifizierung

In China ist eine begrenzte Anzahl akkreditierter Labore zur Prüfung von ISO 26262 zugelassen, was zu langen Warteschlangen führt, die Produkteinführungen verzögern. Angesichts hoher Zertifizierungskosten entscheiden sich viele kleinere Tier-2-Unternehmen für den Rückzug aus dem Bereich. Dieser Trend beschleunigt die Konsolidierung, wobei Branchenriesen wie Bosch, Continental und ZF die Vorteile ernten. Bis 2027 wird Europas neue Maschinenverordnung die Sicherheitsvorschriften auf Bau- und Landmaschinen ausweiten. Diese Ausweitung dürfte eine zweite Welle von Audits auslösen, die die bereits ausgelasteten Prüferkapazitäten möglicherweise überlasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Steer-by-Wire erschließt Autonomieprämium

Throttle-by-Wire dominierte den Drive by Wire Markt mit einem Anteil von 39,25 % im Jahr 2025. Steer-by-Wire verzeichnete einen wachsenden Anteil am Drive by Wire Markt und soll bis 2031 eine CAGR von 21,33 % erzielen, da OEMs säulenfreie Kabinen für die Automatisierung ab Level 3 benötigen. In einem bedeutenden Schritt integrierte Mercedes-Benz die Technologie in sein EQS-Modell, das 2026 auf den Markt kommen soll. Unterdessen haben mehrere chinesische Automobilhersteller erhebliche Produktionskapazitäten für die Jahre 2026–2027 geplant. Da die Einführung der Brake-by-Wire-Technologie an Fahrt gewinnt, hat ZF einen Großauftrag gesichert, was das starke Vertrauen der Zulieferer in anhaltende langfristige Volumina signalisiert.

Technologien wie Shift-by-Wire und Park-by-Wire haben bereits ihren Weg in Serienfahrzeuge gefunden. Toyotas RAV4, der für 2026 geplant ist, verfügt beispielsweise über eine reduzierte Tunnelhöhe, was den Beinraum für Passagiere verbessert. Während Suspension-by-Wire ein Nischenangebot bleibt, deutet BYDs Demonstration seiner Leistungsvorteile auf ein Potenzial für eine breitere Einführung hin, wenn die Kosten sinken. In Zukunft wird die integrierte Fahrwerkssteuerung die Branche revolutionieren, indem Lenk- und Bremssysteme zusammengeführt werden. Diese Innovation reduziert nicht nur die Hardwareanzahl, sondern ebnet auch den Weg für mittelpreisige Limousinen, bis Ende des Jahrzehnts Autonomie ab Level 3 zu erreichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Elektrifizierung von mittelschweren und schweren Nutzfahrzeugen erschließt gewerbliche Einführung

Personenkraftwagen entfielen 2025 auf 69,11 % des Drive by Wire Marktanteils. Dennoch werden mittelschwere und schwere Nutzfahrzeuge mit einer CAGR von 20,15 % expandieren, da Elektro-Lkw die Reichweite durch Rekuperationsbremsung steigern. Volvo- und Daimler-Prototypen verkleinern den Wendekreis und schaffen Platz für zusätzliche Batterien, sobald die Lenksäulen entfallen.

Leichte Nutzfahrzeuge fahren mit geringeren Geschwindigkeiten, da Flotten niedrige Anschaffungskosten bevorzugen. Der Ford E-Transit und der Mercedes eSprinter umfassen jedoch nun Brake-by-Wire zur Energierückgewinnung im Stop-and-Go-Betrieb. Geländefahrzeuge testen Steer-by-Wire zur Unterstützung der Fernsteuerung bei langen Schichten und werden nach Inkrafttreten der europäischen Maschinenverordnung im Jahr 2027 verbindlichen Funktionssicherheitsvorschriften unterliegen.

Nach Antriebsart: Vorteil der BEV-Neuentwicklung

Fahrzeuge mit Verbrennungsmotor (VKM) hielten 2025 einen Anteil von 64,28 % am Umsatz des Drive by Wire Marktes. Batterieelektrische Fahrzeuge (BEV) erhöhen ihren Anteil am Drive by Wire Markt rapide und sollen mit einer CAGR von 21,64 % wachsen, da sie Drosselklappenkörper und Hydraulikverstärker ersetzen. BYDs Brake-by-Wire-System gewinnt zusätzliche Energie, während Toyotas RAV4-ECB-System Effizienz beim Stadtfahren demonstriert.

Während Hybridfahrzeuge noch einige hydraulische Komponenten verwenden, was ihre Einführung verlangsamt, bietet die Euro-7-Verordnung eine CO₂-Gutschrift für Fahrzeuge, die Brake-by-Wire-Systeme zur Verbesserung der Energierückgewinnung einsetzen. ZFs modulare Plattform, die mit BEV-, HEV- und VKM-Programmen kompatibel ist, teilt einen erheblichen Anteil ihrer Komponenten und ermöglicht eine bessere Skalierbarkeit und Preisgestaltung über alle Antriebsarten hinweg.

Nach Komponente: Steuergeräte erschließen softwaredefinierten Wert

Aktuatoren führten 2025 mit 40,33 % beim Umsatz, aber die Lieferungen von Steuergeräten werden mit einer CAGR von 20,47 % steigen, da zonale Steuergeräte Domänenrechner in fünf bis sieben hochleistungsfähige Rechenknoten zusammenführen. GMs Ultifi überträgt Lenkgefühl-Updates aus der Ferne, vermeidet Werkstattbesuche und macht Software zu einem Umsatzdienst.

TE Connectivity und Sensata führen Multifunktionspakete ein, was zur Kommoditisierung von Sensoren führt. Unterdessen profitiert Elektrobit von der Softwarelizenzierung und generiert jährliche Einnahmen pro Fahrzeug. Kabelbaumunternehmen wechseln zu Hochvolt-Ethernet-Verbindungen, da zonale Layouts den Kupferverbrauch erheblich reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betätigungstechnologie: Elektromechanische Systeme dominieren durch Effizienz

Elektromechanische Systeme kontrollierten 2025 einen Anteil von 59,41 % am Drive by Wire Markt und werden mit einer CAGR von 19,85 % weiter an Dynamik gewinnen, dank eines geringeren Energieverbrauchs als hydraulische Optionen. ZFs bürstenloser Gleichstrommotor-Lenkeinheit erreicht hohe Effizienz, während Schaefflers Schaltreluktanz-Prototyp nicht nur die EU-Seltenerdgrenzen einhält, sondern dies auch zu reduzierten Kosten tut.

Während elektrohydraulische Systeme bei schweren Lkw, die erhebliche Kraft erfordern, noch dominieren, schwindet ihr Marktanteil, da elektromechanische Designs an Bedeutung gewinnen. Bei Elektro-Lkw führt das Fehlen eines motorgetriebenen Kompressors zu einer reduzierten elektropneumatischen Bremsleistung. Durch die Integration von Wechselrichter- und DC-DC-Modulen im Aktuatorgehäuse werden beide Volumina minimiert und die Ladezeit reduziert, was die Dominanz elektromechanischer Systeme festigt.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 2025 einen Anteil von 38,06 % am Umsatz, angeführt von China, wo GB 17675-2025 die Lenksäule ab Juli 2026 abschafft und die lokale Einführung von Steer-by-Wire beschleunigt. Japan stellt erhebliche Mittel im Rahmen seiner Mobilitäts-DX-Strategie bereit und lenkt inländische Marken in Richtung softwaredefinierter Fahrzeuge, die auf Drive by Wire-Technologie angewiesen sind. Im Jahr 2024 sicherte sich Südkoreas Hyundai Mobis die ASIL-D-Zertifizierung für seinen integrierten Fahrwerksregler und ebnete den Weg für Export und inländische Expansion. Während Indien noch in den Anfängen steckt, veranlassen die AIS-189-Cybersicherheitsvorschriften OEMs, Brake-by-Wire-Systeme für ihre Einführungen im Jahr 2027 in Betracht zu ziehen.

Europa soll bis 2031 eine CAGR von 20,81 % verzeichnen, das schnellste regionale Tempo, da das Gesetz über kritische Rohstoffe selteerdefreie Aktuatoren fordert und Investitionen in Ferrit- und Schaltreluktanzmotoren anregt. Mercedes-Benz debütierte Steer-by-Wire im EQS, und Volkswagens E³-2.0-Architektur konsolidiert Steuergeräte zur Vereinfachung künftiger Installationen. Die Ökodesign-Verordnung fügt Rückverfolgbarkeitskosten hinzu und drängt OEMs dazu, Volumina früher zu skalieren, um Gemeinkosten zu verteilen.

Nordamerika liegt beim Marktanteil zurück, profitiert jedoch von den NHTSA-CAFE-Vorschriften, die Gewichtsreduzierungen vorschreiben, die am besten durch elektronische Betätigung erreicht werden. GMs Ultifi-Zonensteuerungsplan und Fords E-Transit-Brake-by-Wire-Standardisierung veranschaulichen die Einführung im Massenmarkt. Kanada gleicht seine MVSS-Effizienzvorschriften an die US-Politik an, während Brasiliens PROCONVE-L8-Emissionsstandard und die Initiative für autonome Taxis in den Vereinigten Arabischen Emiraten kleinere, aber wachsende Nachfragenischen schaffen.

Wettbewerbslandschaft

Im Jahr 2025 entfielen auf die fünf größten Zulieferer – Bosch, Continental, ZF, Nexteer und JTEKT – ein erheblicher Anteil des Umsatzes, was auf einen mäßig konzentrierten Markt hindeutet. Schaeffler und Hyundai Mobis gelang es durch vertikale Integration, ihre Aktuatoren günstiger als die etablierter Anbieter zu bepreisen und dabei ihre Gewinnmargen zu halten. In einem strategischen Schritt kündigte JTEKT im Februar 2026 sein Engagement für die Steer-by-Wire-Technologie an und vollzog den Übergang von der traditionellen hydraulischen Servolenkung. Unterdessen erhöhte Honda 2025 seinen Anteil an Hitachi Astemo, um eine sichere Lieferkette zu gewährleisten.

Da OEMs der Software-Bereitschaft Priorität einräumen, hat sich der Wettbewerb vom reinen Hardware-Leistungsvergleich verschoben. Sie fordern nun schlüsselfertige Systeme, die nach Standards wie ISO 26262 und ISO/SAE 21434 zertifiziert sind, was zu beschleunigten Einführungsplänen führt. Zulieferer, die Aktuatoren, Sensoren, Steuergeräte, Middleware und Over-the-Air-Infrastruktur integrieren, sichern sich Mehrplattformverträge. Im Gegensatz dazu droht Anbietern, die eigenständige Teile anbieten, der Abstieg in den Tier-2-Status.

Lieferketten werden zunehmend von regionalen Dynamiken beeinflusst. Während multinationale Konzerne Aktuatorwerke in Jiangsu und Guangdong errichten, um chinesische OEMs zu bedienen, behalten sie ISO-26262-zertifizierte Linien in Deutschland und der Slowakei für ihre europäische Kundschaft vor. Halbleitergiganten wie Infineon, NXP und Renesas innovieren, indem sie Motorsteuerungs-, Sensor- und Cybersicherheitsfunktionen auf einzelnen Chips zusammenführen. Dies reduziert nicht nur die Validierungskosten, sondern öffnet auch Türen für neue Systemintegratoren.

Marktführer im Drive by Wire-Bereich

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

Nexteer Automotive

JTEKT Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Mercedes-Benz begann mit der EQS-Produktion mit ZF-Steer-by-Wire, das ein dynamisches Lenkverhältnis von 10 Grad ermöglicht und den Fahreraufwand in Städten um 40 % reduziert.

- März 2026: XPENG brachte den GX-Crossover mit Bosch-Steer-by-Wire auf den Markt, um Automatisierung ab Level 4 anzustreben, die Lenksäule zu entfernen und 8–12 Liter Kabinenvolumen zurückzugewinnen.

- Januar 2026: IM Motors brachte den LS9 Hyper in China auf den Markt, der serienmäßig mit Steer-by-Wire ausgestattet ist und die Erschwinglichkeit verbessert.

- April 2025: Nexteer stellte ein elektromechanisches Brake-by-Wire-Modul vor, das auf Hydraulikflüssigkeit und mehrere mechanische Teile verzichtet und auf eine breite OEM-Einführung abzielt.

Umfang des globalen Drive by Wire Marktberichts

Der Umfang umfasst die Segmentierung nach Anwendung (Throttle-by-Wire, Brake-by-Wire, Steer-by-Wire, Shift-by-Wire, Park-by-Wire und Suspension-by-Wire), Fahrzeugtyp (Personenkraftwagen, leichte Nutzfahrzeuge, mittelschwere und schwere Nutzfahrzeuge sowie Geländefahrzeuge), Antriebsart (Fahrzeuge mit Verbrennungsmotor, Hybridfahrzeuge und batterieelektrische Fahrzeuge), Komponente (Aktuatoren, Sensoren, elektronische Steuergeräte, Software und Middleware, Kabelbaum und Steckverbinder sowie sonstige) und Betätigungstechnologie (elektromechanisch, elektrohydraulisch und elektropneumatisch). Die Analyse umfasst auch die Segmentierung auf regionaler Ebene, einschließlich Nordamerika, Südamerika, Europa sowie Naher Osten und Afrika. Marktgröße und Wachstumsprognosen werden nach Wert in USD dargestellt.

| Throttle-by-Wire |

| Brake-by-Wire |

| Steer-by-Wire |

| Shift-by-Wire |

| Park-by-Wire |

| Suspension-by-Wire |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Geländefahrzeuge |

| Fahrzeuge mit Verbrennungsmotor |

| Hybridfahrzeuge |

| Batterieelektrische Fahrzeuge |

| Aktuatoren |

| Sensoren |

| Elektronische Steuergeräte (ECU) |

| Software und Middleware |

| Kabelbaum und Steckverbinder |

| Sonstige |

| Elektromechanisch |

| Elektrohydraulisch |

| Elektropneumatisch |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Throttle-by-Wire | |

| Brake-by-Wire | ||

| Steer-by-Wire | ||

| Shift-by-Wire | ||

| Park-by-Wire | ||

| Suspension-by-Wire | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Geländefahrzeuge | ||

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor | |

| Hybridfahrzeuge | ||

| Batterieelektrische Fahrzeuge | ||

| Nach Komponente | Aktuatoren | |

| Sensoren | ||

| Elektronische Steuergeräte (ECU) | ||

| Software und Middleware | ||

| Kabelbaum und Steckverbinder | ||

| Sonstige | ||

| Nach Betätigungstechnologie | Elektromechanisch | |

| Elektrohydraulisch | ||

| Elektropneumatisch | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Drive by Wire Marktes im Jahr 2031?

Es wird prognostiziert, dass er bis 2031 einen Wert von 102,84 Milliarden USD erreicht und mit einer CAGR von 19,39 % wächst.

Welche Anwendung wächst am schnellsten im Drive by Wire-Bereich?

Steer-by-Wire soll bis 2031 eine CAGR von 21,33 % verzeichnen, aufgrund seiner Rolle bei der Automatisierung ab Level 3 und säulenfreien Kabinenlayouts.

Welche Region wird beim Drive by Wire-Umsatz am schnellsten wachsen?

Europa sollte mit einer CAGR von 20,81 % wachsen, da Vorschriften für selteerdefreie Motoren Investitionen in Steer-by-Wire anregen.

Welches Hemmnis schränkt die kurzfristige Durchdringung am stärksten ein?

Hohe Systemkosten und komplexe ISO-26262-Validierung summieren sich auf bis zu 1.200 USD pro Fahrzeug und verlängern die Einführungspläne um fast zwei Jahre, was die Einführung im Budgetsegment hemmt.

Seite zuletzt aktualisiert am: