Marktgröße und Marktanteil für Dienstleistungen zur Prüfung von EV-Antriebssträngen in Europa

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 1.12 Milliarden US-Dollar |

| Marktgröße (2030) | 2.08 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Dienstleistungen zur Prüfung von EV-Antriebssträngen in Europa durch Mordor Intelligence

Die Marktgröße des Marktes für Dienstleistungen zur Prüfung von EV-Antriebssträngen in Europa belief sich im Jahr 2025 auf 1,12 Milliarden USD und wird voraussichtlich bis 2030 auf 2,08 Milliarden USD ansteigen, was einem CAGR von 13,21 % entspricht. Steigende Elektrifizierungsvorschriften, zunehmende OEM-Investitionen in 800-V-Plattformen der nächsten Generation sowie die hochkarätigen Ausgleichszölle der Europäischen Kommission auf importierte chinesische Elektrofahrzeuge beschleunigen die Nachfrage nach lokaler Antriebsstrangvalidierung. Kapazitätserweiterungen für Batterietests dominieren die aktuellen Ausgaben, da die regulatorischen Fristen für die Offenlegung des CO₂-Fußabdrucks und digitale Batteriepässe enger werden. Gleichzeitig gewinnt die simulationsbasierte Validierung an Dynamik, da sie die Programmlaufzeiten verkürzt und Hardware-Engpässe entschärft. Das Outsourcing nimmt weiter zu, da Tier-1-Zulieferer kapitalintensive Testanlagen in variable Betriebskosten umwandeln und dabei den Zugang zu spezialisierten, nach UNECE R100 und R136 zertifizierten Einrichtungen aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

- Nach Dienstleistungsart führten Batterietests mit einem Anteil von 59,41 % am Markt für Dienstleistungen zur Prüfung von EV-Antriebssträngen in Europa im Jahr 2024, während Simulationstests bis 2030 voraussichtlich mit einem CAGR von 13,32 % wachsen werden.

- Nach Fahrzeugtyp entfielen 95,81 % der Marktgröße für Dienstleistungen zur Prüfung von EV-Antriebssträngen in Europa im Jahr 2024 auf Personenfahrzeuge, während Nutzfahrzeuge mit einem CAGR von 13,98 % zwischen 2025 und 2030 am schnellsten wachsen dürften.

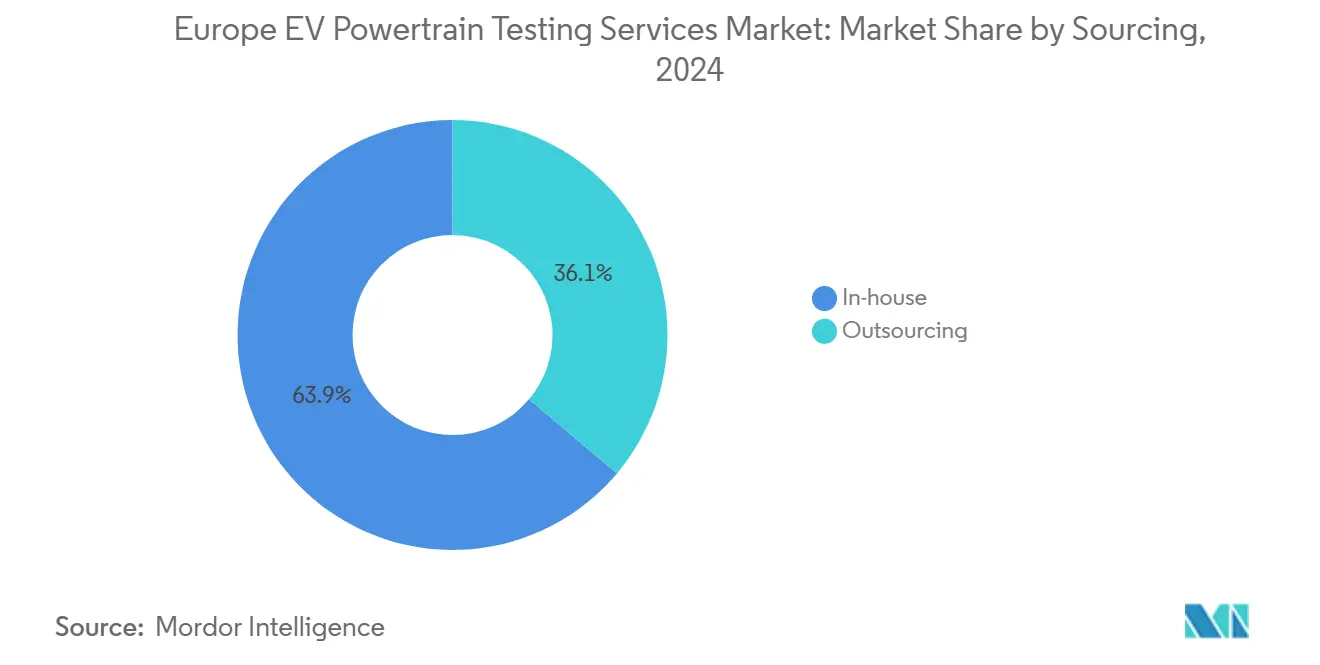

- Nach Beschaffung dominierten Eigenleistungsprogramme mit einem Anteil von 63,87 % am Markt für Dienstleistungen zur Prüfung von EV-Antriebssträngen in Europa im Jahr 2024, und Outsourcing wird voraussichtlich mit einem CAGR von 13,83 % wachsen.

- Nach Antriebsart machten batterieelektrische Plattformen 64,61 % der Marktgröße für Dienstleistungen zur Prüfung von EV-Antriebssträngen in Europa im Jahr 2024 aus; Brennstoffzellenprogramme werden bis 2030 voraussichtlich mit einem CAGR von 13,54 % wachsen.

- Nach Land erzielte Deutschland im Jahr 2024 einen Umsatzanteil von 29,31 %, während Spanien mit einem CAGR von 13,59 % bis 2030 das stärkste Wachstum verzeichnen dürfte.

Trends und Erkenntnisse des Marktes für Dienstleistungen zur Prüfung von EV-Antriebssträngen in Europa

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Europäische Batterieproduktionsvorschriften | +2.1% | Deutschland, Frankreich, Spanien | Mittelfristig (2–4 Jahre) |

| Strenge Aktualisierungen von UNECE R100 und R136 | +1.8% | Europaweit | Kurzfristig (≤ 2 Jahre) |

| OEM-Umstieg auf 800-V-Architekturen | +1.6% | Deutschland, Italien, Frankreich | Mittelfristig (2–4 Jahre) |

| Outsourcing-Anstieg bei Tier-1-Zulieferern | +1.4% | Deutschland, Spanien, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Ökodesign-Verordnung zur Verknüpfung der WLTP-Reichweite | +1.2% | Europaweit | Langfristig (≥ 4 Jahre) |

| Anforderungen an die Rückverfolgbarkeit des Batteriepasses | +1.0% | Europaweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Europäische Batterieproduktionsvorschriften beschleunigen die lokale Validierungsnachfrage

Die Europäische Batterieverordnung verpflichtet Hersteller von Traktionsbatterien über 2 kWh, bis 2025 Werte für den eingebetteten Kohlenstoff offenzulegen und ab 2027 einen digitalen Batteriepass einzuführen[1]„Verordnung (EU) 2023/1542 über Batterien und Altbatterien”, Europäische Kommission, eur-lex.europa.eu. Die Nachfrage nach Lösungen des Marktes für Dienstleistungen zur Prüfung von EV-Antriebssträngen in Europa nimmt zu, da Lebenszyklusverifizierung, Leistungsdauerprüfungen und Passportdatenvalidierung innerhalb der Union erfolgen müssen. Prüflabore integrieren CO₂-Fußabdruckanalysen mit elektrischer, thermischer und Missbrauchsvalidierung, um Preissetzungsmacht zu erlangen. OEM-Gigafactory-Ankündigungen in Deutschland, Frankreich, Spanien und den nordischen Ländern synchronisieren Produktionsanlaufmeilensteine mit Reservierungen von Drittanbieter-Testkapazitäten und erhöhen den Bedarf an schlüsselfertigen Compliance-Workflows.

Strenge Aktualisierungen von UNECE R100 und R136 zur Hochspannungssicherheit

Die 04er-Serie von UNECE R100 und das neu geänderte R136 erweitern die Anforderungen an den Schutz vor elektrischem Schlag, die Erkennung von thermischem Durchgehen und die elektromagnetische Verträglichkeit. Die Zertifizierung erfordert nun dynamische Belastungs-, Tauch- und Temperaturgradientensequenzen, die den Fahrbetrieb auf der Straße nachbilden[2]„UN-Regelungen Nr. 100 & 136”, UNECE, unece.org. Prüfzentren müssen mit 1.000-V-bewerteten Kammern, Hochleistungskalorimetern und abgeschirmten EMV-Zellen ausgestattet sein, um eine Gesamtfahrzeugvalidierung zu ermöglichen. Marktteilnehmer im Bereich der Dienstleistungen zur Prüfung von EV-Antriebssträngen in Europa, die frühzeitig in Geräte der nächsten Generation investiert haben – wie etwa AVLs Hochspannungs-E-Antriebslabor in Graz – gewinnen mehrjährige Rahmenverträge von globalen OEMs.

Outsourcing-Anstieg bei Tier-1-Zulieferern zur Einhaltung von SOP-Terminen

Tier-1-Zulieferer verwalten gleichzeitig auslaufende Verbrennungsmotor-Programme und neue Energieproduktlinien. Die Übertragung der Validierung an spezialisierte Labore mindert den Kapitaldruck und verkürzt die Terminplanung auf dem kritischen Pfad. Rahmenvereinbarungen, die Hardware-in-the-Loop-, SIL- und Gesamtfahrzeug-Dynamometerarbeiten abdecken, wandeln Investitionsausgaben in Betriebsausgaben um und sichern bevorzugten Zugang zu knappen Hochleistungsprüfständen. Marktführer im Bereich der Dienstleistungen zur Prüfung von EV-Antriebssträngen in Europa, die Co-Location mit OEM-Entwicklungszentren in Bayern, Katalonien und Warwickshire anbieten, verzeichnen die höchste Auslastung.

Anforderungen an die Rückverfolgbarkeit des Batteriepasses gemäß EU-Verordnung

Digitale Batteriepässe weisen jedem Akkupack eine eindeutige ID zu, die Herkunft der Rohstoffe, Umweltindikatoren und Entsorgungswege erfasst. Prüfhäuser, die blockchain-gesicherte Datenbanken und automatisierte Compliance-Prüfwerkzeuge integrieren, schaffen differenzierte Dienstleistungsangebote. Frühe Anwender – wie die AVL-Plattform für digitale Batteriepässe – positionieren sich als Einzelfenster-Partner für Validierung, Datenintegrität und regulatorische Berichterstattung[3]„Plattform für digitale Batteriepässe”, AVL List GmbH, avl.com.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an akkreditierten Brennstoffzellenlaboren | −1.3% | Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Hohe Investitionsausgaben für Mehrphysik-Prüfstände | −1.1% | Europaweit | Kurzfristig (≤ 2 Jahre) |

| Datensouveränitätsbeschränkungen | −0.9% | EU-weit | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel im Bereich HIL/SIL | −0.8% | Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an akkreditierten Laboren für Brennstoffzellenantriebsstrangtests

Der Aufbau von Wasserstoffkorridoren fördert OEM-Investitionen in Brennstoffzellen-Lkw und -Busse. Dennoch verfügen nur wenige europäische Einrichtungen über eine ISO/IEC-17025-Akkreditierung für Stapelleistung, Wasserstoffleckage und integrierte Antriebsstrangdauerhaltbarkeit. Begrenzte Prüfstandstunden verzögern die Freigabe von Prototypen und erhöhen die Prüfkosten, was die Wachstumsaussichten des Marktes für Dienstleistungen zur Prüfung von EV-Antriebssträngen in Europa um 1,3 Prozentpunkte schmälert. Anbieter, die ihre Kapazitäten ausbauen – wie etwa das Wasserstoff-Kompetenzzentrum von TÜV SÜD – müssen dennoch strenge Sicherheitsgenehmigungen vor der kommerziellen Inbetriebnahme durchlaufen.

Datensouveränitätsbedenken bei der Einschränkung cloudbasierter Tests

Die DSGVO, die UNECE-WP.29-Cybersicherheitsvorschriften und die Richtlinien zum Schutz des geistigen Eigentums der OEMs schreiben strenge lokale Datenhaltungsregeln vor. Hochfrequente CAN-Protokolle, Thermalbilder und Wechselrichter-Firmware-Traces müssen vor Ort oder auf EU-Servern gespeichert werden, was Echtzeit-Ferndiagnoseangebote einschränkt. Labore, die eine ISO-27001-Zertifizierung und sichere Edge-Computing-Gateways nachweisen können, können diesen Nachteil teilweise ausgleichen, sehen sich jedoch weiterhin höheren Betriebskosten gegenüber.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Batterietests dominieren bei gleichzeitigem Wachstum der Simulationstests

Batterietests generierten den größten Anteil an der Marktgröße für Dienstleistungen zur Prüfung von EV-Antriebssträngen in Europa, entsprechend einem Umsatzanteil von 59,41 % im Jahr 2024. Strengere Anforderungen an thermisches Durchgehen und Zykluslebensdauer halten Zell-, Modul- und Packvalidierungsprüfstände vollständig ausgelastet. Der Marktanteil für Batterielabore im Bereich der Dienstleistungen zur Prüfung von EV-Antriebssträngen in Europa wird durch obligatorische Leistungserklärungen gestützt, die an Garantiebedingungen geknüpft sind. Mit Blick auf die Zukunft signalisiert der CAGR von 13,32 % bei Simulationstests das Vertrauen der OEMs in digitale Zwillinge, die die Designverifizierung vorverlagern und Hardware-Iterationen reduzieren.

Die Integration physischer und virtueller Umgebungen verändert die Wertversprechen der Anbieter. Die CONCERTO-Suite von AVL verbindet Felddaten mit KI-gestützten Modellen, um den Abbau unter verschiedenen Betriebszyklen vorherzusagen und eine schnelle Fehlerbehebung vor dem Beginn von Hardware-Tests zu ermöglichen. Anbieter, die solche hybriden Workflows beherrschen, können Lizenzgebühren und Prüfstandzeiten monetarisieren und die Kundenbindung über den gesamten Entwicklungslebenszyklus hinweg stärken.

Nach Fahrzeugtyp: Nutzfahrzeuge treiben künftiges Wachstum voran

Personenkraftwagen behielten 95,81 % der Marktgröße für Dienstleistungen zur Prüfung von EV-Antriebssträngen in Europa im Jahr 2024 aufgrund der schieren Anzahl an Modelleinführungen. Gewerbliche Flotten skalieren jedoch schneller und verzeichnen bis 2030 einen CAGR von 13,98 %, da Lieferverkehr auf der letzten Meile, Stadtbusse und regionaler Güterverkehr zur Erfüllung der CO₂-Flottenvorschriften elektrifiziert werden. Hochlastprofile und Dauerhaltbarkeitstests mit langen Betriebszyklen erfordern maßgeschneiderte Dynamometerprüfstände und Thermoeintauchkammern, die bei kontinuierlich hohen Strömen betrieben werden.

Prüfzentren, die sich an die Validierung von Megawatt-Ladevorgängen anpassen und Hilfssysteme – wie elektrische Kühlaggregate – integrieren, erschließen aufkommende Nachfrage. Anbieter, die mit Logistikbetreibern zusammenarbeiten, um Depotlademuster zu replizieren, können differenzierte Erkenntnisse liefern, die Ausfallzeiten und Energiekosten senken, und so ihre Präsenz im wachsenden Nutzfahrzeugsegment des Marktes für Dienstleistungen zur Prüfung von EV-Antriebssträngen in Europa ausbauen.

Nach Beschaffung: Outsourcing-Modell gewinnt strategischen Schwung

Eigenleistungsprogramme dominierten mit einem Anteil von 63,87 % den Markt für Dienstleistungen zur Prüfung von EV-Antriebssträngen in Europa im Jahr 2024, und Outsourcing wird voraussichtlich mit einem CAGR von 13,83 % wachsen. Tier-1-Zulieferer und Nischen-OEMs bevorzugen externe Partner, um Investitionsausgaben in Millionenhöhe für Geräte mit fünfjährigen Obsoleszenzzyklen zu vermeiden. Outsourcing gewährt zudem Zugang zu zertifizierten Prüfern, die für UNECE-Typgenehmigungsdossiers entscheidend sind, und verkürzt die Zeitpläne zur Erreichung der Produktionsanlaufziele.

Dienstleister reagieren mit abonnementbasiertem Prüfstandzugang, flexiblen Schichten und eingebetteter Ingenieurunterstützung in Kundenräumlichkeiten. Dieser hybride Personalansatz stimmt mit agilen Sprint-Zyklen überein und verbessert den Wissenstransfer, ohne die Kontrolle über geistiges Eigentum zu gefährden, und stärkt so den Outsourcing-Trend.

Nach Antriebsart: Brennstoffzellen beschleunigen trotz BEV-Dominanz

Batterieelektrische Plattformen machten 64,61 % des Marktanteils für Dienstleistungen zur Prüfung von EV-Antriebssträngen in Europa im Jahr 2024 aus. Dennoch verzeichnen Brennstoffzellenprojekte, insbesondere im Schwerlast- und Langstreckensegment, einen CAGR von 13,54 % aufgrund der Anreize der EU-Wasserstoffstrategie. Strenge Validierungen von Wasserstoffleckagen, Stapelalterung und Spülzyklen erweitern das Dienstleistungsangebot. Anbieter, die wasserstoffkompatible Sicherheitssysteme skalieren – explosionssichere Gehäuse, ATEX-bewertete Sensoren – können hochmargige Verträge gewinnen, solange der Wettbewerb noch gering ist.

Hybrid- und Plug-in-Hybridvalidierungen bestehen als Bedarf an Übergangstechnologien fort und konzentrieren sich auf Energiemanagement und NVH-Wechselwirkungen zwischen Verbrennungsmotor und Elektromotoren. Dennoch verlagert sich die Ressourcenzuweisung in Richtung rein elektrischer und Brennstoffzellenantriebe, was die Roadmaps der Kunden und regulatorische Fristen widerspiegelt.

Geografische Analyse

Deutschland dominierte mit 29,31 % der Marktgröße für Dienstleistungen zur Prüfung von EV-Antriebssträngen in Europa im Jahr 2024 und nutzte dabei seinen dichten Cluster aus OEM-Hauptsitzen, Tier-1-Zulieferern und Zertifizierungsstellen. Kontinuierliche staatliche Unterstützung durch Programme wie „IPCEI Batterien” beschleunigte den Aufbau der Testinfrastruktur, insbesondere in Bayern und Baden-Württemberg. Die Nähe deutscher Anbieter zu UNECE-Arbeitsgruppen festigt ihren Einfluss auf globale Validierungsprotokolle weiter.

Obwohl in absoluten Zahlen kleiner, ist Spanien mit einem CAGR von 13,59 % bis 2030 das am schnellsten wachsende Territorium. Die staatlich geförderte Perte-VEC-Finanzierung katalysiert EV-Fertigungslinien in Katalonien und Valencia und schafft nachgelagerte Nachfrage nach lokaler Antriebsstrangverifizierung. Im Jahr 2024 wurden nationale Metrologievorschriften eingeführt, die eine regelmäßige Ladegeräterekalibrierung vorschreiben und das Prüfvolumen weiter erhöhen, insbesondere für Hochleistungs-DC-Infrastruktur.

Andernorts verfügen Frankreich und Italien über ausgereifte, aber wachsende Märkte, die von traditionellen Luft- und Raumfahrt-Automobil-Kompetenzen und öffentlich-privaten F&E-Programmen profitieren. Der Cluster des Vereinigten Königreichs rund um die Midlands und den Nordosten stützt sich auf Katapultzentren, die sich auf die Hochskalierung der Batterieproduktion konzentrieren. Die übrige europäische Gruppe – bestehend aus Skandinavien sowie mittel- und osteuropäischen Ländern – verzeichnet eine stetige Nachfrage, da importierte EV-Modelle eine Homologation gemäß nationalen Vorschriften erfordern, die mit UNECE abgestimmt sind.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Dienstleistungen zur Prüfung von EV-Antriebssträngen in Europa ist moderat, wobei große Anbieter und Spezialunternehmen koexistieren. AVL, TÜV SÜD und Applus+ IDIADA verankern das Hochpreissegment mit multidisziplinären Laboren, globalen Akkreditierungsmatrizen und proprietären Software-Ökosystemen. Ihre Investitionen umfassen Brennstoffzellenstapelprüfstände, 800-V-E-Antriebsdynamometer und integrierte EMV-Batteriekammern. Mittelständische Anbieter erschließen Nischen in reiner Software-Testautomatisierung, Batteriezellanalytik oder Hochgeschwindigkeitsdatenerfassung.

Fusionen und Übernahmen konzentrieren sich auf die Erweiterung der geografischen Reichweite und die Schließung von Technologielücken. Die Übernahme einer nordischen Wasserstoffprüfanlage durch AVL und die Partnerschaft von TÜV SÜD mit Rohde und Schwarz zur automatisierten EMV-Erfassung sind Beispiele für strategische Positionierung. Start-ups, die KI-gestützte Anomalieerkennung oder cloudbasierte digitale Zwillinge betonen, ziehen Risikokapital an, stehen jedoch vor Skalierungsherausforderungen im Zusammenhang mit der Einhaltung von Datensouveränitätsvorschriften. Der Erfolg hängt davon ab, physische Kapazität, digitale Kompetenz und regulatorische Beratung unter einem Dach zu vereinen, um zeitkritische OEM-Programme zu bedienen.

Branchenführer im Bereich Dienstleistungen zur Prüfung von EV-Antriebssträngen in Europa

AVL List GmbH

TÜV SÜD

Intertek Group plc

HORIBA Group

Applus+ IDIADA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: UL Solutions Inc. hat sein fortschrittliches Batterietestlabor für Europa in Aachen, Deutschland, eröffnet. Diese Einrichtung wird Batterien für Elektrofahrzeuge und großmaßstäbliche Energiespeichersysteme evaluieren. Dieser Schritt erweitert nicht nur die Batterietechnologie-Testkapazitäten des Unternehmens, sondern stärkt auch seine Präsenz in Europa.

- Januar 2025: AVL hat seine Plattform für digitale Batteriepässe eingeführt, die eine automatisierte Lebenszyklusverfolgbarkeit in Übereinstimmung mit der EU-Verordnung über nachhaltige Batterien gewährleistet. Diese Plattform zielt darauf ab, Transparenz und Compliance zu verbessern, indem sie detaillierte Einblicke in den Lebenszyklus der Batterie vom Produktionsbeginn bis zum Recycling bietet. Sie unterstützt Interessengruppen bei der Erfüllung regulatorischer Anforderungen und fördert gleichzeitig die Nachhaltigkeit im Batteriemarkt.

Berichtsumfang des Marktes für Dienstleistungen zur Prüfung von EV-Antriebssträngen in Europa

| Batterietests |

| Simulationstests |

| Personenfahrzeug |

| Nutzfahrzeug |

| Outsourcing |

| Eigenleistung |

| Batterieelektrisches Fahrzeug (BEV) |

| Hybridfahrzeug (HEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Brennstoffzellenfahrzeug (FCEV) |

| Vereinigtes Königreich |

| Deutschland |

| Spanien |

| Italien |

| Frankreich |

| Russland |

| Übriges Europa |

| Nach Dienstleistungsart | Batterietests |

| Simulationstests | |

| Nach Fahrzeugtyp | Personenfahrzeug |

| Nutzfahrzeug | |

| Nach Beschaffung | Outsourcing |

| Eigenleistung | |

| Nach Antriebsart | Batterieelektrisches Fahrzeug (BEV) |

| Hybridfahrzeug (HEV) | |

| Plug-in-Hybridfahrzeug (PHEV) | |

| Brennstoffzellenfahrzeug (FCEV) | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Dienstleistungen zur Prüfung von EV-Antriebssträngen in Europa im Jahr 2025?

Der Markt wird im Jahr 2025 auf 1,12 Milliarden USD geschätzt und soll bis 2030 auf 2,08 Milliarden USD anwachsen, was einem CAGR von 13,21 % entspricht.

Welche Dienstleistungsart erzielt den größten Umsatz in der Region?

Batterietests dominieren mit einem Anteil von 59,41 % am Umsatz 2024, angetrieben durch strenge EU-Sicherheits- und CO₂-Fußabdruckvorschriften.

Warum gewinnt Outsourcing bei Tier-1-Zulieferern an Bedeutung?

Outsourcing wandelt Investitionsausgaben in Millionenhöhe in Betriebsausgaben um und gewährleistet gleichzeitig den Zugang zu zertifizierten Prüfständen und regulatorischem Fachwissen, was ein CAGR-Wachstum von 13,83 % für dieses Modell fördert.

Welches Land wird bis 2030 voraussichtlich am schnellsten wachsen?

Spanien führt das regionale Wachstum mit einem CAGR von 13,59 % an, dank neuer EV-Fertigungswerke und unterstützender Infrastrukturprogramme.

Welcher technologische Wandel verändert die Anforderungen an Prüfstände?

Der Umstieg auf 800-V-Elektroarchitekturen erfordert Hochstrom-Dynamometer, fortschrittliche Sicherheitssysteme und erweiterte Validierungskapazitäten für Leistungselektronik.

Seite zuletzt aktualisiert am: