Marktgröße und Marktanteil der Ladestationen für Elektrofahrzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

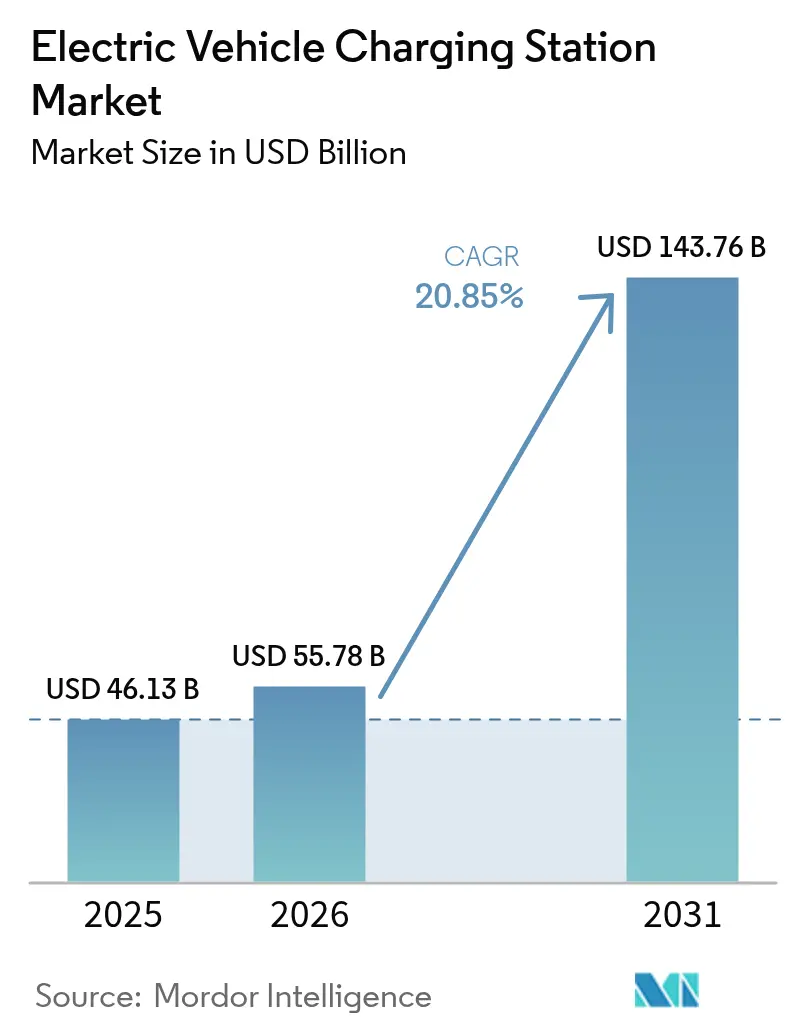

| Marktgröße (2026) | 55.78 Milliarden US-Dollar |

| Marktgröße (2031) | 143.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.85% CAGR |

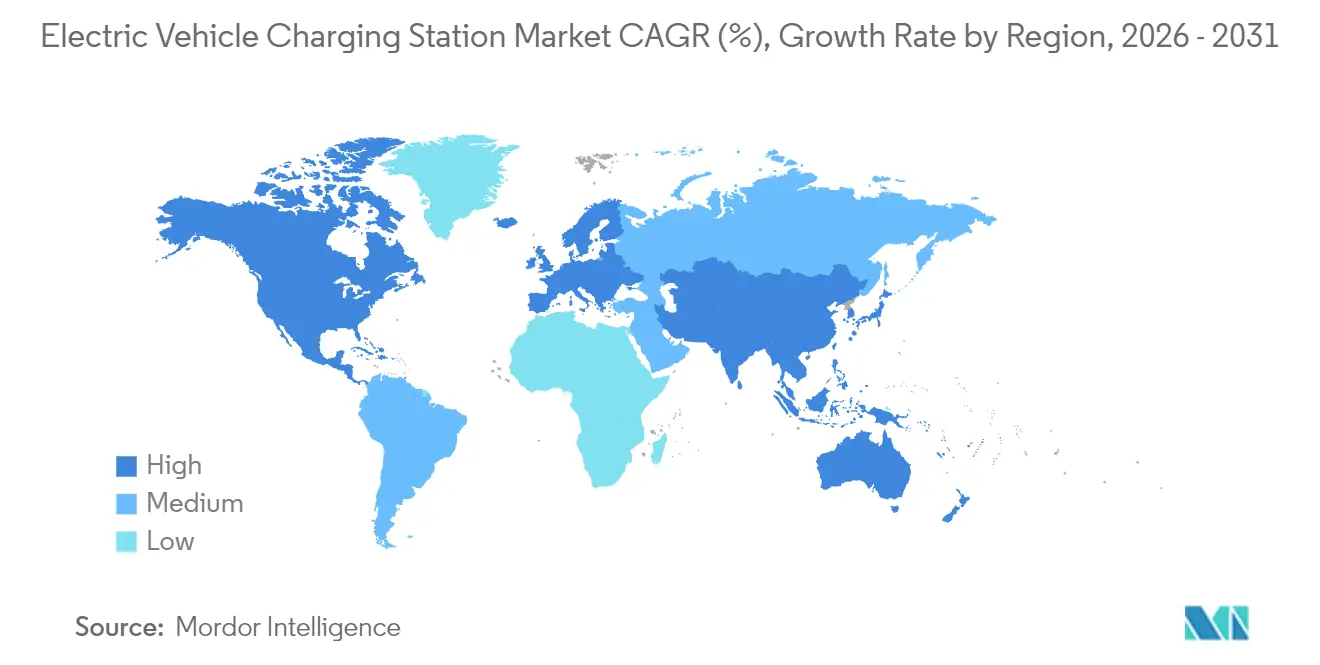

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

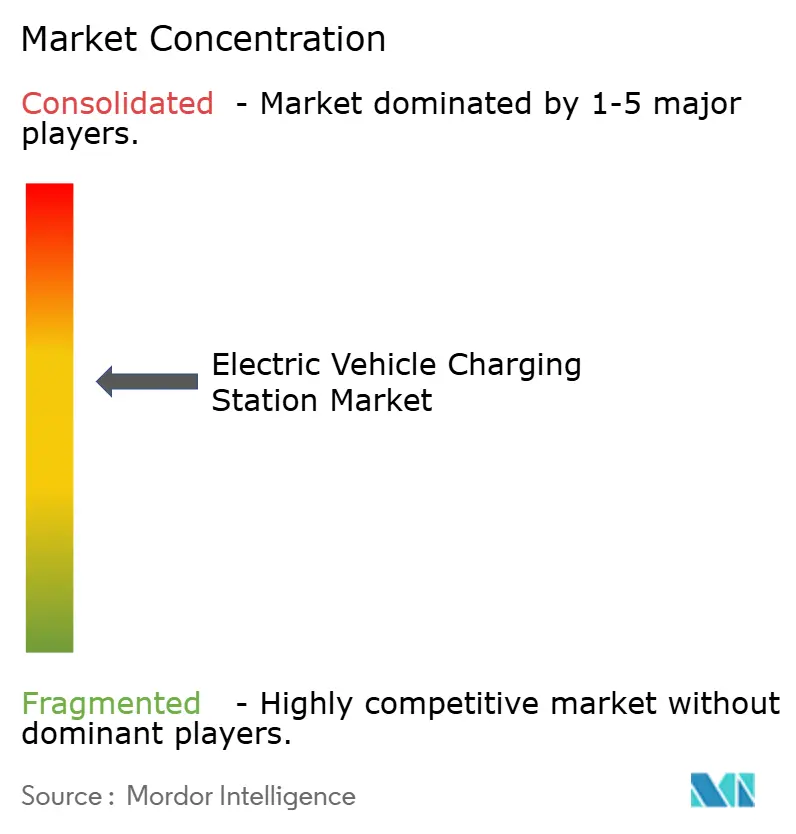

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Ladestationen für Elektrofahrzeuge von Mordor Intelligence

Die Marktgröße für Ladestationen für Elektrofahrzeuge wird im Jahr 2026 auf 55,78 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 46,13 Milliarden USD, mit Projektionen für 2031 von 143,76 Milliarden USD, was einem Wachstum von 20,85 % CAGR über den Zeitraum 2026–2031 entspricht. Anhaltender politischer Druck zur Abschaffung von Verbrennungsmotoren, deutliche Rückgänge bei den Batteriekosten, die die Gesamtbetriebskostenparität vorziehen, sowie der Ausbau von Schnellladestationen entlang von Autobahnen, die die Reichweitenangst neutralisieren, sind die zentralen Kräfte, die die Nachfrage auf einem steilen Wachstumspfad halten. Große Flottenoperatoren sichern sich mehrjährige Elektrifizierungsziele und garantieren eine hohe Auslastung der Ladestationen, während Fahrzeug-zu-Netz-Geschäftsmodelle zusätzliche Einnahmeschichten schaffen, die die Projektrenditen steigern. Asien-Pazifik entfällt nach wie vor auf den größten Anteil der Installationen, doch Europa verzeichnet nun das schnellste inkrementelle Wachstum auf der Grundlage grenzüberschreitender Netzwerkallianzen. In Nordamerika beschleunigen das NEVI-Formel-Programm und die Öffnung des Tesla-Supercharger-Systems für andere Marken den Ausbau und erhöhen gleichzeitig die technologischen Grunderwartungen. Unterdessen schließen Energiekonzerne wie Shell Tankstellen und verlagern Kapital in Richtung Hochleistungslader, was einen strategischen Wandel signalisiert, der die Wettbewerbsintensität verschärft.

Wichtigste Erkenntnisse des Berichts

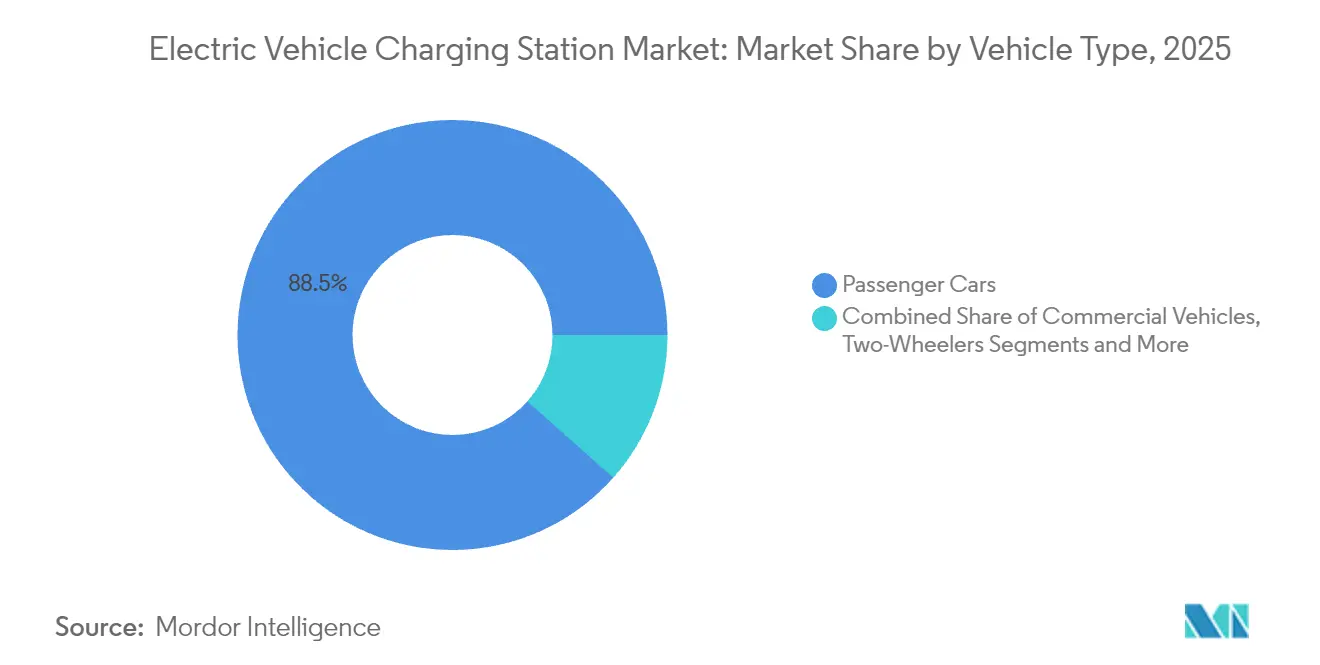

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Umsatzanteil von 88,45 % am Markt für Ladestationen für Elektrofahrzeuge im Jahr 2025, während Nutzfahrzeuge bis 2031 voraussichtlich mit einem CAGR von 52,20 % wachsen werden.

- Nach Ladertyp entfielen DC-Ladestationen im Jahr 2025 auf 77,95 % des Umsatzes im Markt für Ladestationen für Elektrofahrzeuge und werden bis 2031 voraussichtlich mit einem CAGR von 53,10 % wachsen.

- Nach Eigentumsmodell entfiel öffentliche Infrastruktur im Jahr 2025 auf 67,55 % der Marktgröße für Ladestationen für Elektrofahrzeuge und wächst mit einem CAGR von 27,40 %.

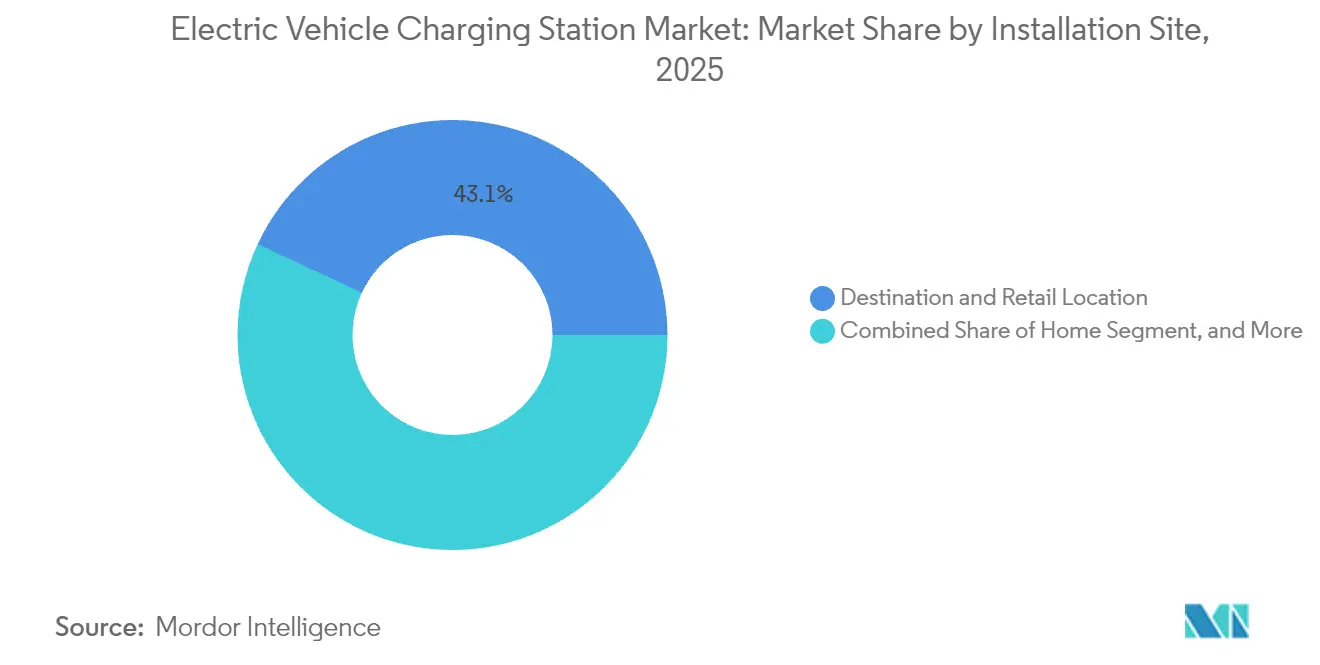

- Nach Installationsstandort hielten Ziel- und Einzelhandelsstandorte im Jahr 2025 einen Anteil von 43,05 % am Umsatz des Marktes für Ladestationen für Elektrofahrzeuge, während Autobahn- und Transitstandorte den schnellsten CAGR von 44,10 % verzeichneten.

- Nach Steckerstandard führte CCS mit einem Umsatzanteil von 35,95 % am Markt für Ladestationen für Elektrofahrzeuge im Jahr 2025; kabelloses Laden verzeichnet bis 2031 den höchsten CAGR von 37,90 %.

- Nach Region dominierte Asien-Pazifik mit einem Marktanteil von 60,10 % am Markt für Ladestationen für Elektrofahrzeuge im Jahr 2025; für Europa wird bis 2031 der schnellste CAGR von 40,50 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Ladestationen für Elektrofahrzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) Prozentpunktauswirkung auf den CAGR des Marktes | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich unterstützte Null-Emissions-Mandate und Zeitpläne für Verbote von Verbrennungsmotoren | +4.2% | Global, mit frühen Gewinnen in der EU, Kalifornien und China | Mittelfristig (2–4 Jahre) |

| Sinkende Batteriekosten in USD/kWh treiben die Parität der Gesamtbetriebskosten voran | +3.8% | Global, beschleunigt in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Globaler Ausbau von Schnellladestationen entlang von Autobahnkorridoren | +3.1% | Nordamerika und EU als Kern, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Verpflichtungen zur Flottenelektrifizierung durch Logistikgiganten | +2.9% | Global, konzentriert in städtischen Frachtkorridoren | Langfristig (≥ 4 Jahre) |

| Monetarisierung von Netzdienstleistungen durch Fahrzeug-zu-Netz- und Fahrzeug-zu-allem-Geschäftsmodelle | +2.4% | EU und Kalifornien führend, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-optimierte Standortwahl für Ladestationen zur Verbesserung der Auslastungsraten | +1.8% | Nordamerika und EU, frühe Einführung in China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich unterstützte Null-Emissions-Mandate und Zeitpläne für Verbote von Verbrennungsmotoren

Der regulatorische Schwung beschleunigt den Ausbau der Ladeinfrastruktur, da Regierungen verbindliche Null-Emissions-Fahrzeugmandate mit spezifischen Anforderungen an die Ladekapazität einführen. Die Verordnung der EU über die Infrastruktur für alternative Kraftstoffe verpflichtet die Mitgliedstaaten, die Ladekapazität proportional zu den Zulassungen von Elektrofahrzeugen zu erhöhen. Gleichzeitig verpflichtet Kaliforniens Regelung für saubere Flotten öffentliche und private Flottenoperatoren, bis zu sektorspezifischen Fristen auf Null-Emissions-Fahrzeuge umzustellen. Die Nationale Entwicklungs- und Reformkommission Chinas erweiterte die Ladeinfrastruktur in Autobahnraststätten im Jahr 2024 um 3.000 Ladesäulen und 5.000 Parkplätze und unterstützt damit die Marktdurchdringung von Fahrzeugen mit neuer Energie von 40,9 % im Land[1]"China baut das weltweit größte Ladenetz für Elektrofahrzeuge, in starkem Kontrast zum Versagen der USA", Global Times, globaltimes.cn.. Saudi-Arabiens Verpflichtung zu 50.000 Ladestationen bis 2025 und das Ziel der Vereinigten Arabischen Emirate, bis 2050 50 % elektrische oder hybride Fahrzeuge zu erreichen, weiten den regulatorischen Druck auf Schwellenmärkte aus. Diese Mandate schaffen vorhersehbare Nachfragesignale, die den Einsatz von privatem Kapital in die Ladeinfrastruktur rechtfertigen, das Investitionsrisiko senken und die Marktexpansion beschleunigen[2]"Kann der Nahe Osten seine ehrgeizigen Elektrofahrzeugziele bis 2030 erreichen?", Telecom Review, telecomreview.com..

Sinkende Batteriekosten in USD/kWh treiben die Parität der Gesamtbetriebskosten voran

Batteriekostensenkungen nähern sich dem kritischen Schwellenwert, bei dem Elektrofahrzeuge die Parität der Gesamtbetriebskosten mit Verbrennungsmotoren erreichen, was die Nachfrage nach Ladeinfrastruktur katalysiert. Die Preise für Lithium-Ionen-Akkupacks unterschreiten in führenden Beschaffungsverträgen nun die Marke von 100 USD/kWh und helfen Elektroautos, in nutzungsintensiven Segmenten Kostenparität mit Benzinäquivalenten zu erreichen. Komponenteninnovationen wie Siliziumkarbid-Wechselrichter erhöhen die Ladeeffizienz und senken Energieverluste, sodass Betreiber mehr Fahrzeuge pro installiertem Kilowatt bedienen können. Günstigere Batterien ermöglichen auch Tauschstationsmodelle, die die Investitionskosten auf Flotten verteilen und die Serviceformate innerhalb der Branche der Ladestationen für Elektrofahrzeuge erweitern. Die Konvergenz sinkender Batteriekosten und verbesserter Ladeeffizienz erzeugt einen Verstärkungseffekt, bei dem kürzere Ladezeiten und geringere Anforderungen an die Infrastrukturauslastung die Einsatzökonomie beschleunigen. Gewerbliche Flottenoperatoren profitieren besonders von dieser Dynamik, da reduzierte Batteriekosten kleinere, häufigere Ladevorgänge ermöglichen, die die betriebliche Flexibilität optimieren.

Globaler Ausbau von Schnellladestationen entlang von Autobahnkorridoren

Die strategische Korridorentwicklung verwandelt Langstreckenreisen mit Elektrofahrzeugen von machbar zu komfortabel und beseitigt damit die primäre Barriere für die Massenadoption. Das US-amerikanische NEVI-Formel-Programm stellte jährlich 1 Milliarde USD bis 2026 bereit und erreichte eine Abdeckung von 59,1 % stark befahrener Korridore mit Schnellladern alle 50 Meilen, mit einer projizierten Abdeckung von 70 % bis Ende 2025 [3]"Vierteljährliches NEVI-Update Q4 2024", Gemeinsames Büro für Energie und Verkehr, driveelectric.gov.. Die Bildung strategischer Allianzen wie der Spark Alliance, die über 11.000 Ladepunkte in 25 europäischen Ländern vereint, zeigt, wie die Korridorentwicklung koordinierte Branchenzusammenarbeit erfordert und nicht nur die Expansion einzelner Betreiber. Die Korridorentwicklung erzeugt Netzwerkeffekte, bei denen jede zusätzliche Ladestation den Nutzen des gesamten Netzes erhöht, was Premiumpreise rechtfertigt und private Investitionsrenditen beschleunigt.

Steigende Verpflichtungen zur Flottenelektrifizierung durch Logistikgiganten

Die Elektrifizierung gewerblicher Flotten treibt die Nachfrage nach Ladeinfrastruktur mit vorhersehbaren Auslastungsmustern und höheren Leistungsanforderungen als Personenfahrzeuge an. Prologis und Performance Team eröffneten Nordamerikas größtes Schwerlast-Elektrofahrzeug-Ladedepot in der Nähe der Häfen von Los Angeles und Long Beach mit 96 Ladeplätzen, einer Kapazität von 9 MW und einem Energiespeicher von 18 MWh, der täglich über 300 Elektro-Lkw laden kann. WattEV eröffnete das weltweit größte solarbetriebene Lkw-Ladedepot in Bakersfield, Kalifornien, mit Megawatt-Ladekapazitäten, die die Ladezeit auf unter 30 Minuten für eine Reichweite von 300 Meilen reduzieren, unterstützt durch Zuschüsse der California Energy Commission in Höhe von 5 Millionen USD. Die Demonstration des North American Council for Freight Efficiency zeigte, dass die Umstellung von 850 Lkw täglich etwa 214 MWh Energie erfordern würde, was den Umfang der für die Flottenelektrifizierung erforderlichen Infrastrukturinvestitionen verdeutlicht[4]"Skalierung von batterieelektrischen Fahrzeugen in der realen Welt", North American Council for Freight Efficiency, nacfe.org.. Flottenoperatoren bieten Ankermietverträge, die Investitionen in die Ladeinfrastruktur rechtfertigen, während ihre betrieblichen Anforderungen den technologischen Fortschritt bei Hochleistungsladesystemen vorantreiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) Prozentpunktauswirkung auf den CAGR des Marktes | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten für Lader mit mehr als 150 kW | -2.8% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Uneinheitliche Genehmigungs- und Netzanschlussfristen | -2.1% | Nordamerika und EU, regulatorische Komplexität | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Rohstoffen für Siliziumkarbid-Feldeffekttransistoren | -1.9% | Globale Lieferkette, China-abhängig | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen in vernetzten Ladern | -1.4% | Global, Fokus auf kritische Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten für Lader mit mehr als 150 kW

Die Investitionskostenvoraussetzungen für Hochleistungs-Ladeinfrastruktur schaffen Einsatzhürden, insbesondere für unabhängige Betreiber und Schwellenmärkte. Die Analyse der P3 Group zur europäischen Ladeinfrastruktur für Elektro-Lkw prognostiziert bis 2030 einen Bedarf von 45.000 öffentlichen und 235.000 Depot-Ladepunkten, wobei hohe anfängliche Investitionskosten und langwierige Genehmigungsverfahren für Netzerweiterungen als primäre Herausforderungen identifiziert wurden. Die Forschung der California Energy Commission zeigte, dass DC-Schnellladestationen erhebliche Finanzierungsherausforderungen haben, wobei potenzielle jährliche Einsparungen von 4.300 USD durch Lastspitzenminderung und 4.780 bis 6.000 USD durch Solarintegration erforderlich sind, um die Wirtschaftlichkeit zu verbessern. Der Einsatz von Megawatt-Ladesystemen, die bis zu 3,75 MW für Schwerlastfahrzeuge liefern können, erfordert erhebliche Upgrades der elektrischen Infrastruktur, die pro Installationsstandort 1 Million USD übersteigen. Hohe Investitionskostenvoraussetzungen schränken den Einsatz insbesondere in ländlichen und unterversorgten Gebieten ein, wo die Auslastungsraten die Investition möglicherweise nicht rechtfertigen, was geografische Ungleichheiten bei der Verfügbarkeit von Ladeinfrastruktur schafft.

Uneinheitliche Genehmigungs- und Netzanschlussfristen

Regulatorische Komplexität und Verzögerungen beim Netzanschluss schaffen unvorhersehbare Projektzeitpläne, die die Entwicklungskosten erhöhen und private Investitionen abschrecken. Das Gemeinsame Büro für Energie und Verkehr identifizierte Energetisierungsprozesse als kritischen Engpass und veröffentlichte Lösungen zur Beschleunigung der Entwicklung von Ladeinfrastruktur für Elektrofahrzeuge durch automatisierte Tools, Schnellverfahren und standardisierte Schulungen für Versorgungsunternehmenspersonal. Bundesvorschriften gemäß 23 CFR 680.106 schreiben qualifizierte Techniker für die Installation, den Betrieb und die Wartung von Ladeinfrastruktur für Elektrofahrzeuge vor und verlangen die Einhaltung von Branchenstandards und Cybersicherheitsmaßnahmen, die die Einsatzprozesse komplexer machen. Das NEVI-Formel-Programm verlangt von den Bundesstaaten, Einsatzpläne einzureichen und Mindeststandards für bundesfinanzierte Projekte zu erfüllen, einschließlich 24/7-Öffentlichkeitszugang, sichere Zahlungsmethoden und Fünfjahres-Wartungsverpflichtungen, die die Projektgenehmigungszeitpläne verlängern. Europäische Vorschriften im Rahmen der Verordnung über die Infrastruktur für alternative Kraftstoffe schaffen unterschiedliche Umsetzungszeitpläne in den Mitgliedstaaten, wobei einige Länder Schwierigkeiten haben, die empfohlenen Verhältnisse von Ladestationen zu Fahrzeugen zu erfüllen. Genehmigungsverzögerungen wirken sich besonders auf Korridorentwicklungsprojekte aus, bei denen ein koordinierter Einsatz über mehrere Zuständigkeitsbereiche hinweg synchronisierte Genehmigungsverfahren erfordert und Engpässe schafft, die die Netzwerkerweiterung verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Nutzfahrzeuge treiben die Skalierung der Infrastruktur voran

Personenkraftwagen entfielen im Jahr 2025 auf 88,45 % des Marktanteils für Ladestationen für Elektrofahrzeuge, doch Nutzfahrzeuge weisen mit einem CAGR von 52,20 % bis 2031 das schnellste Wachstum auf, was die Infrastrukturanforderungen für Flottenelektrifizierungsmandate widerspiegelt. Busse stellen ein kritisches gewerbliches Segment dar, in dem die Elektrifizierung aufgrund von Luftqualitätsmandaten in städtischen Gebieten und vorhersehbaren Streckenmustern, die einen optimierten Einsatz von Ladeinfrastruktur ermöglichen, beschleunigt wird. Zweiräder gewinnen in Schwellenmärkten an Bedeutung, wo sich Batterietauschmodelle als wirtschaftlich rentabel erweisen, insbesondere in Indien. Lkw erfordern die ausgefeilteste Ladeinfrastruktur aufgrund von Gewichtsbeschränkungen und betrieblichen Anforderungen, was Innovationen bei Hochleistungsladesystemen und depotbasierten Lösungen vorantreibt.

Die Elektrifizierung von Nutzfahrzeugen schafft Ankernachfrage, die Investitionen in die Ladeinfrastruktur rechtfertigt, da Flottenoperatoren vorhersehbare Auslastungsmuster und höhere Leistungsanforderungen als Personenfahrzeuge bieten. CharIN stellte das Megawatt-Ladesystem offiziell auf der EVS35 in Oslo vor und etablierte Standards für Ladekapazitäten bis zu 3,75 MW, die es Nutzfahrzeugen ermöglichen, betriebliche Parität mit Dieselfahrzeugen zu erreichen. Die Infrastruktur für Personenkraftwagen profitiert vom Einsatz für Nutzfahrzeuge, da gemeinsame Ladekorridore die Infrastrukturkosten pro Einheit senken und die Netzauslastungsraten über alle Fahrzeugkategorien hinweg verbessern.

Nach Ladertyp: Ultraschnelles Laden gestaltet die Stromverteilung neu

DC-Ladestationen hielten im Jahr 2025 einen Marktanteil von 77,95 % für Ladestationen für Elektrofahrzeuge, während sie im Prognosezeitraum mit einem CAGR von 53,10 % beschleunigten, angetrieben durch Betreiberstrategien zur Verkürzung der Ladesitzungsdauer und Erhöhung des Durchsatzes. Das Oak Ridge National Laboratory erzielte einen Durchbruch bei der kabellosen Ladetechnologie und demonstrierte eine Leistungsübertragung von 100 kW auf Personenfahrzeuge mit 96 % Effizienz über einen Luftspalt von fünf Zoll, was das traditionelle steckerbasierte Laden potenziell disruptieren könnte. AC-Laden unter 22 kW dient hauptsächlich Wohn- und Arbeitsplatzanwendungen, bei denen längere Verweilzeiten langsamere Ladegeschwindigkeiten ermöglichen, während Kostenvorteile für Installationen mit geringeren Auslastungsanforderungen erhalten bleiben. Das Aufkommen von Megawatt-Ladesystemen für Nutzfahrzeuge schafft eine eigene Ultrahochleistungskategorie, die spezialisierte elektrische Infrastruktur und Kühlsysteme erfordert.

SAE International veröffentlichte neue Standards für kabelloses Laden von leichten Elektrofahrzeugen, einschließlich des differenziellen induktiven Positionierungssystems, das die Kreuzkompatibilität zwischen Hardware verschiedener Anbieter mit bis zu 93 % Effizienz ermöglicht. Kabelloses Laden adressiert Benutzerkomfortbedenken und reduziert den Wartungsaufwand der Infrastruktur, indem physische Stecker eliminiert werden, die Verschleiß und Vandalismus ausgesetzt sind. Der Übergang zu Hochleistungsladesystemen spiegelt die Betreiberökonomie wider. Kürzere Ladezeiten ermöglichen eine höhere Stationsauslastung und verbesserte Kapitalrendite, insbesondere an stark frequentierten Standorten, wo Grundstückskosten Premiumladegeschwindigkeiten rechtfertigen.

Nach Eigentumsmodell: Dominanz öffentlicher Infrastruktur bleibt bestehen

Öffentliche Eigentumsmodelle entfielen im Jahr 2025 auf 67,55 % des Marktanteils für Ladestationen für Elektrofahrzeuge mit einem CAGR von 27,40 %, was staatliche Investitionsprogramme und den Bedarf an zugänglichen Ladenetzen widerspiegelt, die mehrere Fahrzeugmarken und Nutzertypen bedienen. Privates Heimladen deckt den größten Teil des täglichen Ladebedarfs für Personenfahrzeugbesitzer, während privates Flotten- und Arbeitsplatsladen gewerbliche Anwendungen mit vorhersehbaren Nutzungsmustern und höheren Auslastungsraten bedient. Das NEVI-Formel-Programm zielt speziell auf öffentliche Ladeinfrastruktur entlang ausgewiesener Korridore ab und verlangt 24/7-Zugang und Kompatibilität mit mehreren Zahlungsmethoden, um eine breite Zugänglichkeit zu gewährleisten. Öffentlich-private Partnerschaften entwickeln sich zu einem bevorzugten Modell, bei dem staatliche Finanzierung das private Investitionsrisiko reduziert und gleichzeitig die betriebliche Expertise und Effizienz des privaten Sektors nutzt.

Die Bildung von Ladeallianzen wie der Spark Alliance in Europa zeigt, wie private Betreiber koordinieren, um öffentlich zugängliche Netze zu schaffen, die mit staatlich finanzierter Infrastruktur konkurrieren. Privates Flottenladen integriert zunehmend intelligente Lade- und Energiemanagementsysteme, die Stromkosten und Netzintegration optimieren und betriebliche Vorteile schaffen, die private Investitionen gegenüber öffentlichen Alternativen rechtfertigen.

Nach Installationsstandort: Autobahnkorridore treiben Premium-Laden voran

Ziel- und Einzelhandelsinstallationen entfielen im Jahr 2025 auf 43,05 % des Marktanteils für Ladestationen für Elektrofahrzeuge, während Autobahn- und Transitstandorte einen CAGR von 44,10 % aufweisen, was die strategische Bedeutung des Korridorladens für die Ermöglichung von Langstreckenreisen widerspiegelt. Heimladen deckt den größten Teil des täglichen Ladebedarfs für Personenfahrzeugbesitzer, aber die Entwicklung öffentlicher Infrastruktur konzentriert sich auf Standorte, an denen Heimladen nicht verfügbar oder für Reiseanforderungen unzureichend ist. Flottendepot-Installationen erfordern spezialisierte Hochleistungsladesysteme und Energiemanagementfähigkeiten, die Betriebskosten und Netzintegration optimieren. Die Konzentration von Ladeinfrastruktur an Einzelhandelszielen schafft Synergien, bei denen die Dauer der Ladesitzung mit Einkaufs- oder Gastronomieaktivitäten übereinstimmt und das Nutzererlebnis sowie die Standortökonomie verbessert. BP unterzeichnete Vereinbarungen mit Simon Property Group zur Installation von über 900 Ladebuchten an 75 Standorten und zielt dabei auf nachfragestarke Einzelhandelsumgebungen ab, in denen Ladesitzungen Verbraucheraktivitäten ergänzen. Autobahn- und Transitladen erfordert ultraschnelle Ladekapazitäten, um Reiseverzögerungen zu minimieren, was den Einsatz von Systemen mit 350 kW und mehr vorantreibt, die eine 80-prozentige Batterieladung in 15–20 Minuten ermöglichen. Die Partnerschaft von Pilot Travel Centers mit GM und EVgo zeigt, wie die Integration von Ladeinfrastruktur in bestehende Reiseannehmlichkeiten betriebliche Effizienz schafft und die Nutzerakzeptanz verbessert.

Nach Steckerstandard: Einführung des nordamerikanischen Ladestandards beschleunigt Standardisierung

CCS hielt im Jahr 2025 einen Marktanteil von 35,95 % für Ladestationen für Elektrofahrzeuge, während kabelloses Laden einen CAGR von 37,90 % aufweist, da technologische Reife und Standardisierungsbemühungen Einsatzhürden reduzieren. Teslas nordamerikanischer Ladestandard gewann an Dynamik, als Ford, GM und andere Hersteller entsprechende Stecker übernahmen, was potenziell ein einheitliches Ladeökosystem schafft, das die Infrastrukturkomplexität reduziert. CHAdeMO bleibt in asiatischen Märkten, insbesondere in Japan, verbreitet, sieht sich jedoch in westlichen Märkten mit rückläufiger Akzeptanz konfrontiert, da CCS und der nordamerikanische Ladestandard bei Automobilherstellern und Infrastrukturbetreibern bevorzugt werden. GB/T bedient hauptsächlich den chinesischen Markt, wo staatliche Standards die Kompatibilität vorschreiben, während kabelloses Laden als Premiumoption für Anwendungen entsteht, bei denen Komfort höhere Kosten rechtfertigt.

ChargePoint Inc. führte den anpassungsfähigen Omni-Port-Ladestecker ein, der verschiedene Steckertypen für Tesla- und Nicht-Tesla-Fahrzeuge aufnimmt, den Bedarf an Adaptern eliminiert und das Nutzererlebnis vereinfacht. Die Entwicklung universeller Plug-and-Charge-Protokolle, die 2025 durch die Zusammenarbeit zwischen SAE, Automobilherstellern und Ladebetreibern eingeführt werden, ermöglicht eine sichere automatisierte Authentifizierung und Abrechnung über verschiedene Steckerstandards hinweg. Die Standardisierung des kabellosen Ladens durch das differentielle induktive Positionierungssystem von SAE International schafft Anbieterinteroperabilität bei gleichzeitig 93 % Effizienz und reduziert potenziell die Abhängigkeit von physischen Steckern für bestimmte Anwendungen.

Geografische Analyse

Asien-Pazifik führt den Markt für Ladestationen für Elektrofahrzeuge mit einem Anteil von 60,10 % im Jahr 2025 an, unterstützt durch Chinas 12,82 Millionen öffentliche Anschlüsse und einen jährlichen Installationszuwachs von 25 %. Nationale Programme rüsten nun 6.000 Autobahnraststätten aus und stellen sicher, dass die Langstreckenabdeckung dem Anteil von 40,9 % der Verkäufe von Fahrzeugen mit neuer Energie im Land entspricht. Japan ist Vorreiter bei Megawatt-Systemen für schwere Lkw, während Indiens Batterietausch-Hubs für Zweiräder zeigen, wie kostengünstige Mobilitätsbedürfnisse die Laderdichte beschleunigen können. Südkorea positioniert sich inmitten von Handelsspannungen als alternativer Lieferant von Batteriematerialien, und Australien finanziert Korridorstandorte in abgelegenen Gebieten, um seine riesigen Überlandentfernungen zu überbrücken.

Europa verzeichnet mit einem CAGR von 40,50 % bis 2031 das schnellste regionale Wachstum. Die Spark Alliance integriert 11.000 Hochleistungsanschlüsse in 25 Ländern und bietet transparente Preisgestaltung und 100 % erneuerbaren Strom. Deutschlands Plan für mehr als 1 Million neue Ladepunkte bis 2030 steht im Einklang mit EU-Vorschriften, die Infrastrukturquoten an Elektrofahrzeugzulassungen knüpfen. Norwegen behält die weltweit höchste Pro-Kopf-Laderzahl, während Frankreich zinsgünstige Darlehen einsetzt, um private Einsätze anzukurbeln. Die britische Politik verbietet den Verkauf der meisten neuen Benzinfahrzeuge ab 2035 und schreibt nun die Interoperabilität von Zahlungskarten an öffentlichen Ladern vor, was das Verbrauchervertrauen weiter stärkt.

Nordamerika beschleunigt durch die 5-Milliarden-USD-Finanzierung des NEVI-Formel-Programms und ermöglicht 204.000 öffentliche Anschlüsse. Das Gemeinschaftsunternehmen IONNA von sieben Automobilherstellern wird 30.000 Hochleistungsanschlüsse hinzufügen, und die Umrüstung von Tesla-Superchargern für die Nutzung durch mehrere Marken könnte bis 2030 zusätzliche Einnahmen von 6–12 Milliarden USD generieren. Branchenübergreifende Allianzen verknüpfen das Laden mit Einzelhandelsannehmlichkeiten und spiegeln europäische Servicestation-Strategien wider.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich, da Ölkonzerne, Versorgungsunternehmen und Technologieunternehmen auf dem Markt für Ladestationen für Elektrofahrzeuge zusammentreffen. Tesla Inc. betreibt noch immer etwa ein Drittel der öffentlichen Schnellanschlüsse in den Vereinigten Staaten, doch seine relative Dominanz wird durch die Expansion von IONNA und ChargePoint Inc. herausgefordert. In Europa schafft die Spark Alliance sofortige Skalenvorteile, die die Messlatte für eigenständige Netze höher legen.

Die Schließung von 1.000 Tankstellen durch Shell Plc. im Jahr 2024 unterstreicht den strategischen Schwenk von flüssigen Kraftstoffen hin zu Elektronen. Die Markteinführung des MCS1200-Megawatt-Laders und des modularen ChargeDock von ABB Ltd. im Jahr 2025 zielt auf eine Betriebszeit von 99 % ab und signalisiert, dass Zuverlässigkeit nun ein zentrales Differenzierungsmerkmal ist. Siemens AG, Schneider Electric Corporation und Eaton integrieren bidirektionale Wechselrichter und Vor-Ort-Speicher, um Versorgungsunternehmen-Ausschreibungen zu gewinnen, die Netzdienstkompatibilität erfordern.

Fragmentierung bleibt bestehen, insbesondere in China, wo staatliche Unternehmen und Start-ups um kommunale Aufträge konkurrieren. Gegenseitige Lizenzierung von Steckerpatenten und gemeinsamer Einkauf von Siliziumkarbid-Komponenten deuten jedoch darauf hin, dass Konsolidierungsökonomien greifen. Cybersicherheitsbereitschaft hat sich als Auswahlkriterium herausgestellt, nachdem das Southwest Research Institute Klartextschwachstellen in mehreren Schnellladegerätemodellen demonstriert hat. Betreiber, die strenge Penetrationstests bestehen, sichern sich Vorrangpositionen in Flottenbeschaffungsrahmen.

Marktführer der Branche für Ladestationen für Elektrofahrzeuge

Tesla Inc.

ABB Ltd.

ChargePoint Inc.

Siemens AG

BYD Motors Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: ChargePoint Inc. und Eaton schlossen eine branchenweit erste Partnerschaft für das Laden von Elektrofahrzeugen, um den Einsatz von Ladeinfrastruktur in den USA, Kanada und Europa zu beschleunigen, Ladelösungen für Elektrofahrzeuge zu integrieren und Technologien für bidirektionalen Stromfluss und Fahrzeug-zu-allem-Fähigkeiten gemeinsam zu entwickeln.

- Mai 2025: IONITY GmbH sicherte sich 705,24 Millionen USD, um die Elektrofahrzeuginfrastruktur in Europa auszubauen, sein Netz von Hochleistungsladestationen zu erweitern und die wachsende Nachfrage nach Elektrofahrzeugen in der Region zu unterstützen.

- Januar 2025: Schneider Electric Corporation führte Schneider Charge Pro ein, eine robuste, energieeffiziente Ladelösung für Elektrofahrzeuge mit vereinfachtem Ladeerlebnis zur Beschleunigung der Einführung von Elektrofahrzeugen bei gewerblichen Flotten und Mehrfamilienhäusern, die die Anforderungen der EU-Richtlinie zur Gesamtenergieeffizienz von Gebäuden erfüllt.

Umfang des globalen Berichts über den Markt für Ladestationen für Elektrofahrzeuge

Eine Ladestation für Elektrofahrzeuge, ECS (elektronische Ladestation) und EVSE (Versorgungseinrichtung für Elektrofahrzeuge) liefern elektrische Energie für das Wiederaufladen oder Laden von Plug-in-Elektrofahrzeugen, einschließlich Elektroautos, Elektrofahrzeugen für den Nahbereich und Plug-in-Hybriden.

Der Markt für Ladestationen für Elektrofahrzeuge ist segmentiert nach Fahrzeugtyp, Ladertyp, Ladebesitztyp, Ladeservicetyp, Ladeinfrastrukturtyp und Geografie. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge segmentiert. Nach Ladertyp ist der Markt in AC-Ladestationen und DC-Ladestationen segmentiert. Nach Ladebesitztyp ist der Markt in öffentlich und privat segmentiert. Nach Ladeservicetyp ist der Markt in Elektrofahrzeug-Ladedienste und Batterietauschservices segmentiert. Nach Ladeinfrastrukturtyp ist der Markt in CHAdeMO, CCS, GB/T-Schnelllader, Tesla-Supercharger und andere Ladeinfrastrukturtypen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert. Für jedes Segment werden Marktgröße und Prognosen auf der Grundlage des Wertes (USD) angegeben.

| Personenkraftwagen |

| Nutzfahrzeuge |

| Busse und Reisebusse |

| AC-Ladestation |

| DC-Ladestation |

| Öffentlich |

| Privat – Wohnbereich |

| Privat – Flotte und Arbeitsplatz |

| Zuhause |

| Ziel- und Einzelhandelsstandort |

| Autobahn und Transit |

| Flottendepot |

| CCS |

| CHAdeMO |

| GB/T |

| Tesla NACS |

| Kabellos |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Norwegen | |

| Italien | |

| Spanien | |

| Niederlande | |

| Polen | |

| Österreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Indonesien | |

| Vietnam | |

| Philippinen | |

| Australien | |

| Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Nach Ladertyp | AC-Ladestation | |

| DC-Ladestation | ||

| Nach Eigentumsmodell | Öffentlich | |

| Privat – Wohnbereich | ||

| Privat – Flotte und Arbeitsplatz | ||

| Nach Installationsstandort | Zuhause | |

| Ziel- und Einzelhandelsstandort | ||

| Autobahn und Transit | ||

| Flottendepot | ||

| Nach Steckerstandard | CCS | |

| CHAdeMO | ||

| GB/T | ||

| Tesla NACS | ||

| Kabellos | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Norwegen | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Österreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Indonesien | ||

| Vietnam | ||

| Philippinen | ||

| Australien | ||

| Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Ladestationen für Elektrofahrzeuge?

Der Markt für Ladestationen für Elektrofahrzeuge erzielte im Jahr 2026 einen Umsatz von 55,78 Milliarden USD und wird bis 2031 voraussichtlich 143,76 Milliarden USD erreichen.

Wie groß ist der Markt im Jahr 2026?

Im Jahr 2026 wird die Marktgröße für Ladestationen für Elektrofahrzeuge voraussichtlich 55,78 Milliarden USD erreichen.

Wie schnell wächst der europäische Markt?

Europa verzeichnet mit 40,50 % bis 2031 den höchsten regionalen CAGR, angetrieben durch grenzüberschreitende Allianzen wie die Spark Alliance.

Warum sind Nutzfahrzeuge wichtig für die Ladernachfrage?

Gewerbliche Flotten wachsen mit einem CAGR von 52,20 %, da vorhersehbare Hochleistungsladevorgänge Depot- und Korridorinfrastruktur finanziell attraktiv machen.

Was sind die Haupthindernisse für den Ausbau von Schnellladern?

Hohe Standortinvestitionskosten, langwierige Genehmigungsverfahren, Engpässe bei Siliziumkarbid-Halbleitern und Cybersicherheitsbedenken bremsen gemeinsam die Einsatzdynamik.

Seite zuletzt aktualisiert am: