Marktgröße und Marktanteil für EV-Laden als Dienstleistung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 185.24 Millionen US-Dollar |

| Marktgröße (2030) | 622.92 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 27.45% CAGR |

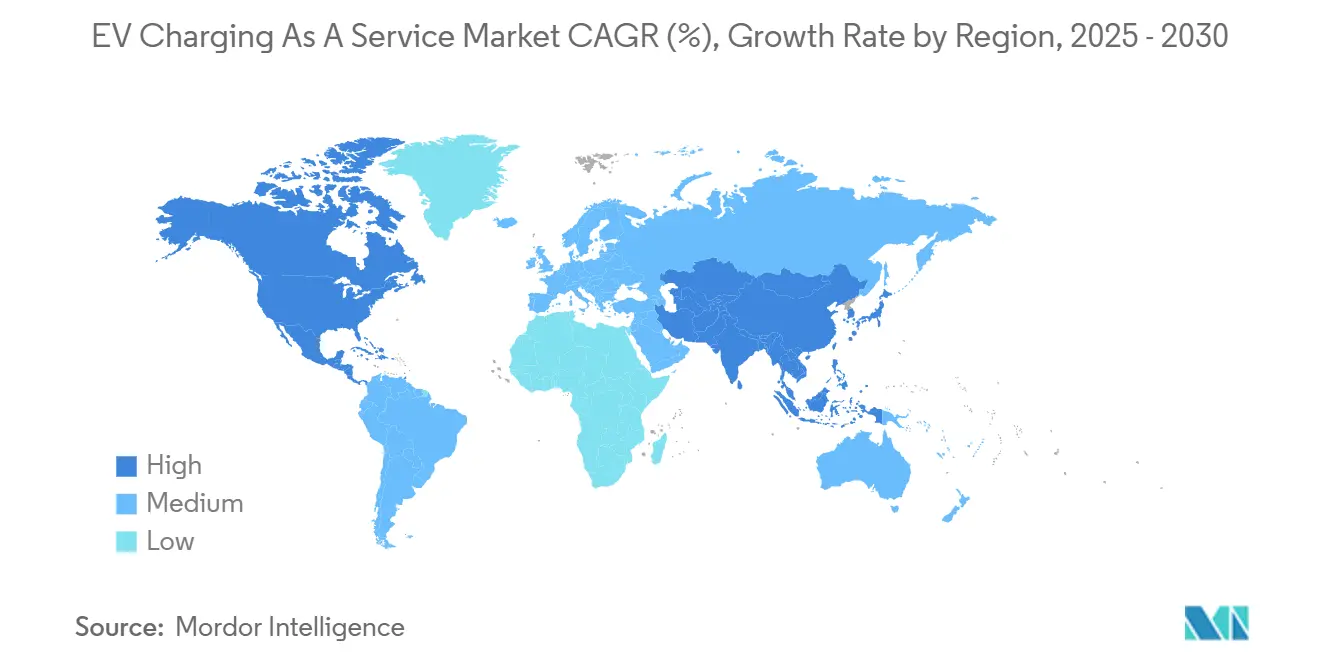

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

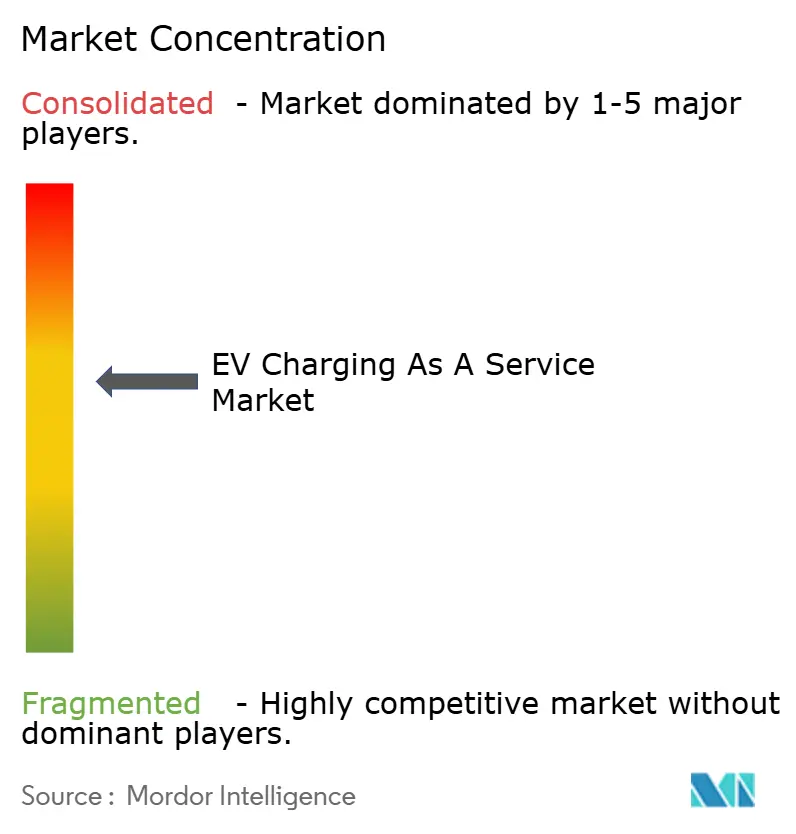

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für EV-Laden als Dienstleistung von Mordor Intelligence

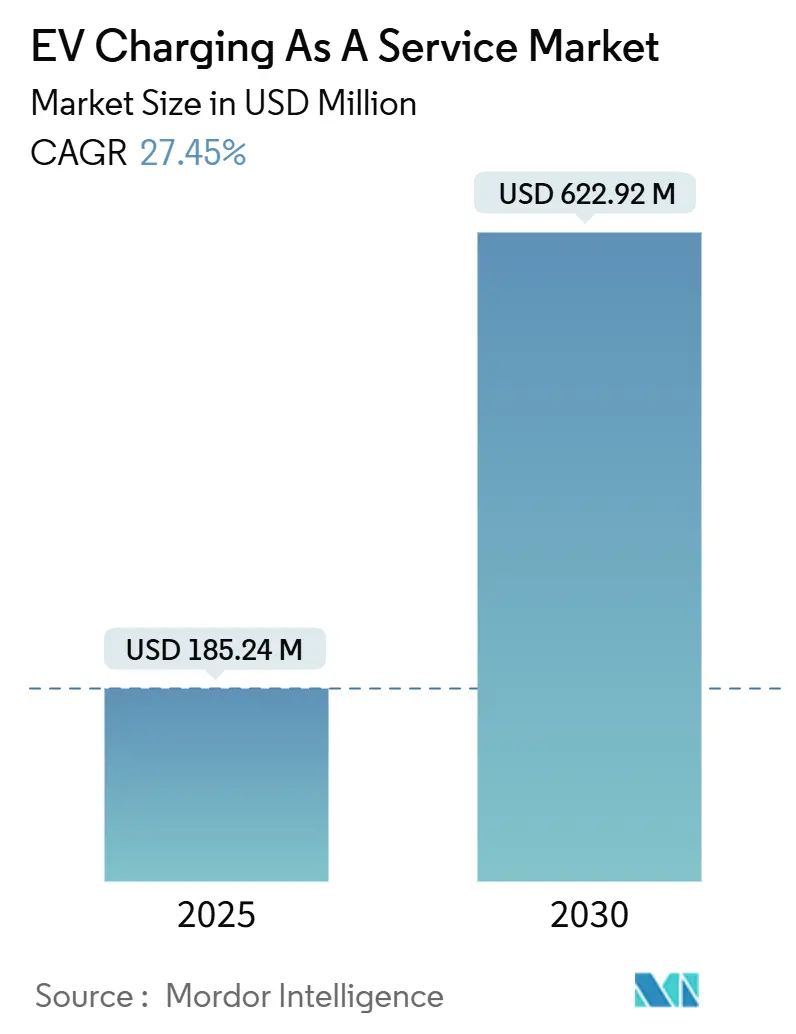

Die Marktgröße für EV-Laden als Dienstleistung belief sich im Jahr 2025 auf 185,24 Millionen USD und wird voraussichtlich bis 2030 einen Wert von 622,92 Millionen USD erreichen, was einer CAGR von 27,45 % entspricht und die wachsende Präferenz für dienstleistungsbasierte Lademodelle gegenüber dem direkten Erwerb von Infrastruktur widerspiegelt. Bundesförderungen, Abonnementfinanzierungen und der rasche Ausbau von Korridoren erweitern die adressierbare Kundenbasis stetig, während mobile On-Demand-Lösungen Standortbeschränkungen für frühe Anwender beseitigen. Flottenoperatoren nennen planbare Betriebskosten, Zugang zur neuesten Hardware und die Risikoübertragung auf Dienstleister als wesentliche Vorteile, die den Abschluss von Unternehmens-, Kommunal- und Logistikverträgen beschleunigen. Gleichzeitig verkürzen Megawatt-Systeme die Standzeiten für Schwerlastfahrzeuge und unterstützen Anwendungsfälle, die zuvor unwirtschaftlich waren. Es wird eine Konsolidierung erwartet, da die Kapitalanforderungen für ultraschnelle Anlagen steigen, doch der Markt für EV-Laden als Dienstleistung bleibt fragmentiert, was Raum für regionale Spezialisten und Technologiedisruptoren schafft.

Wichtigste Erkenntnisse des Berichts

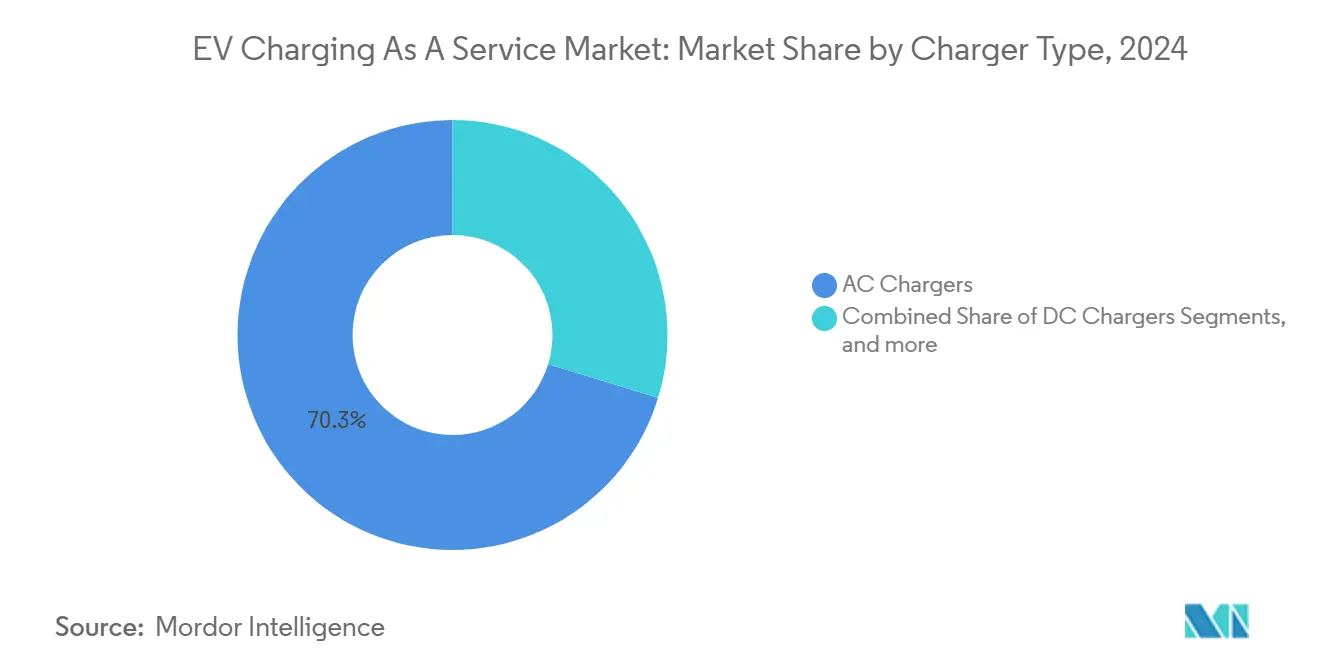

- Nach Ladegerättyp hielten AC-Ladegeräte im Jahr 2024 einen Marktanteil von 70,28 % am Markt für EV-Laden als Dienstleistung, während DC-Schnellladegeräte bis 2030 voraussichtlich mit einer CAGR von 28,78 % wachsen werden.

- Nach Flottendienstleistungstyp entfielen auf Firmenfahrzeuge und Fahrzeugpools im Jahr 2024 der größte Anteil von 29,25 % am Markt für EV-Laden als Dienstleistung, während Liefer- und Logistikflotten mit einer marktführenden CAGR von 27,53 % bis 2030 wachsen.

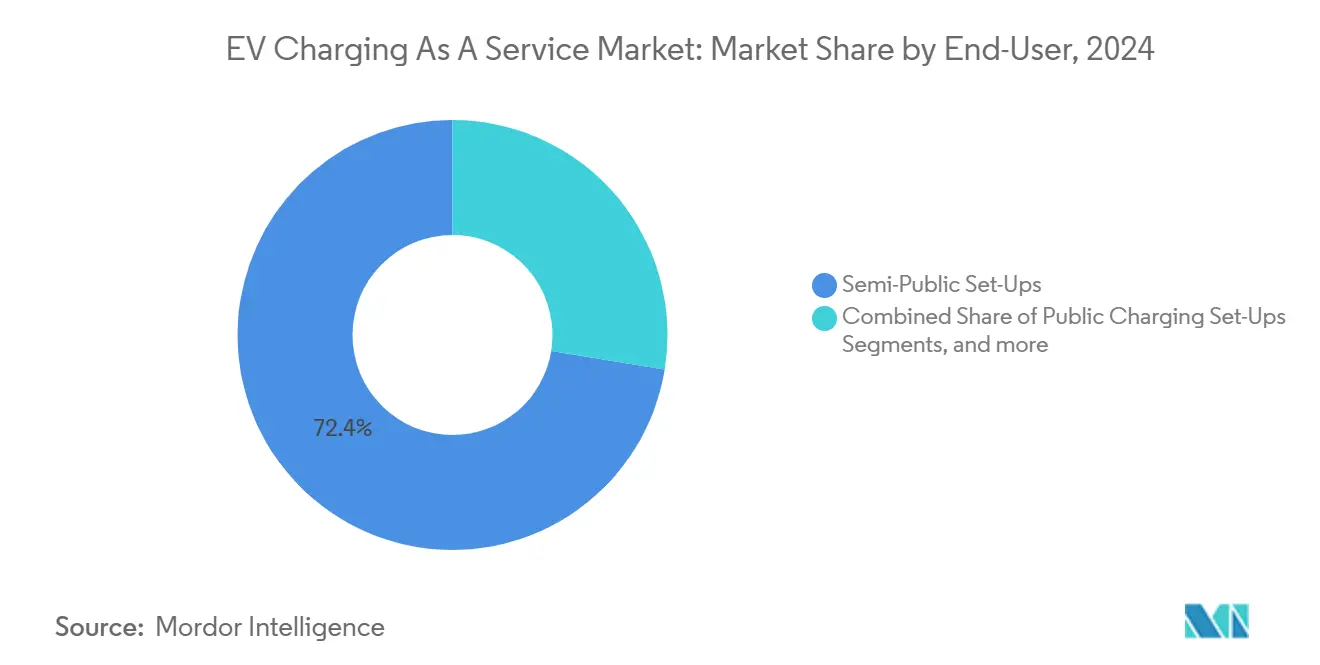

- Nach Endnutzung erfassten halböffentliche Einrichtungen im Jahr 2024 einen Anteil von 72,43 % an der Marktgröße für EV-Laden als Dienstleistung; mobiles On-Demand-Laden verzeichnet die stärkste CAGR von 27,82 % bis 2030.

- Nach Leistungsabgabe dominierten Stufe-1-Anschlüsse mit einem Marktanteil von 79,82 % am Markt für EV-Laden als Dienstleistung im Jahr 2024, doch Hochleistungssysteme (über 150 kW) verzeichneten die stärkste CAGR von 28,69 % über den Prognosezeitraum.

- Nach Geografie führte Nordamerika mit einem Anteil von 45,38 % am Umsatz des Marktes für EV-Laden als Dienstleistung im Jahr 2024, während der asiatisch-pazifische Raum voraussichtlich mit der höchsten CAGR von 29,23 % bis 2030 wachsen wird.

Globale Markttrends und Erkenntnisse für EV-Laden als Dienstleistung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verpflichtungen zur Flottenelektrifizierung | +5.1% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Öffentliche Ladesubventionen und -mandate | +4.2% | Global, mit höchster Auswirkung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Ausbau von DC-Schnellladekorridor | +3.8% | Nordamerika und EU primär, asiatisch-pazifischer Raum aufkommend | Mittelfristig (2–4 Jahre) |

| Abonnementbasierte Laden-als-Dienstleistung-Modelle | +3.4% | Global, insbesondere in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Mobiles On-Demand-Laden | +2.9% | Global, mit früher Einführung in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Einsparungen durch Mikronetz und Speicher | +2.7% | Global, mit Fokus auf Hochnachfrage-Korridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unternehmensverpflichtungen zur Flottenelektrifizierung

Mehr als 120 Unternehmen der EV100-Initiative haben sich verpflichtet, bis 2030 auf Elektrofahrzeuge umzustellen, was eine planbare mehrjährige Nachfrage nach Ladeabonnements schafft[1]„EV100 Progress and Insights Report 2025,”, The Climate Group, theclimategroup.org. In Indien planen Zomato und Flipkart den Einsatz einer erheblichen Flotte elektrischer Zwei- und Dreiräder, was den Bedarf an maßgeschneiderten Laden-als-Dienstleistung-Lösungen unterstreicht, die auf regionale Fahrzeugtypen und Lebensgewohnheiten abgestimmt sind. Diese Initiative spiegelt die wachsende Bedeutung nachhaltiger Mobilität und den Bedarf an Infrastruktur wider, die die besonderen Anforderungen von Elektrofahrzeugen auf dem indischen Markt unterstützt. Durch differenzierte Angebote zielen diese Unternehmen darauf ab, Herausforderungen wie Ladezugänglichkeit, Fahrzeugkompatibilität und Betriebseffizienz zu bewältigen, die für die weitverbreitete Einführung elektrischer Mobilität im Land entscheidend sind.

Staatliche Subventionen und Mandate für den Ausbau öffentlicher Ladeinfrastruktur

In den nächsten fünf Jahren wird das Nationale Elektrofahrzeug-Infrastrukturprogramm (NEVI) ein landesweites Schnellladenetz aufbauen und die Einführung von Elektrofahrzeugen unterstützen. Diese Investitionen bieten Flotten eine zuverlässige Ladeinfrastruktur und Dienstleistern stabile, mehrjährige Einnahmen durch Standortpachtverträge und Wartungsverträge. Diese Initiative zielt darauf ab, die Zugänglichkeit und den Komfort des EV-Ladens in den gesamten Vereinigten Staaten zu verbessern.

Ebenso legt die Verordnung über die Infrastruktur für alternative Kraftstoffe in Europa verbindliche Dichteziele fest, um private Investitionen anzuziehen und ein umfassendes Ladenetz aufzubauen, das einen zuverlässigen Zugang für Elektrofahrzeugnutzer gewährleistet. Die Verordnung beschleunigt den Ausbau der Ladeinfrastruktur, indem sie privates Kapital verankert und nachhaltige Mobilität vorantreibt. Staatliche Programme wie Kaliforniens Programm für sauberen Transport unterstützen diese Bemühungen zusätzlich, indem sie die Ausbildung von Fachkräften finanzieren, um die Effizienz und Betriebszeit von Ladeanlagen zu verbessern, die Zuverlässigkeit zu gewährleisten und gleichzeitig Beschäftigungsmöglichkeiten zu schaffen sowie das Wachstum des Elektrofahrzeug-Ökosystems zu fördern.

Abonnementbasierte Laden-als-Dienstleistung-Finanzierungsmodelle

Im Rahmen typischer Vier-bis-Sieben-Jahres-Verträge übernehmen Anbieter alle Installations-, Software- und Betriebs- und Wartungskosten im Austausch gegen eine monatliche Servicegebühr, wodurch Flottenmanager keine Vorabinvestitionen tätigen müssen[2]„CaaS Financing Models Explained,”, Advanced Energy, advancedenergy.org. Die Konsolidierung von Volkswagens LOGPAY- und Elli-Einheiten zur Elli Mobility GmbH zeigt, wie Automobilhersteller Zahlungs-, Energie- und Datendienste bündeln, um nachgelagerte Einnahmen zu sichern. Kooperative Beschaffungsverträge, die von Kommunen in den Vereinigten Staaten genutzt werden, vereinfachen die Beschaffung und bündeln die Nachfrage, wodurch dem Markt für EV-Laden als Dienstleistung skalierbare, wiederholbare Vertragsstrukturen entstehen.

Mobile On-Demand-Ladedienste gewinnen an Bedeutung

Das Vertrauen der Investoren in flexible Modelle zeigt sich durch SparkCharges jüngste Investitionsrunde. Diese Finanzierung treibt das Wachstum seiner mobilen Flottenunterstützungsplattform voran, die darauf ausgelegt ist, Energie zu Fahrzeugen zu bringen und nicht umgekehrt. Solche Dienste finden in belebten Städten Anklang, wo Herausforderungen wie Genehmigungsverfahren, begrenzter Platz und Netzaufrüstungen feste Installationen behindern. Das Pay-as-you-go-Preismodell ermöglicht es Betreibern, die Übergangsphase vor der Errichtung dauerhafter Infrastruktur zu überbrücken. Gleichzeitig stärken Premium-Komfortgebühren die Margen der Anbieter. Darüber hinaus minimieren Batteriewechselfunktionen Ausfallzeiten für Asiens weit verbreitete Zwei- und Dreiradflotten.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Schnellladegeräte und Netzausbau | -3.8% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken bei Steckerstandards | -2.9% | Nordamerika primär, globale Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Technikern | -2.1% | Global, akut in ländlichen Gebieten und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Volatilität der Spitzentarife für Laden-als-Dienstleistung-Betreiber | -1.7% | Global, höchste Auswirkung in deregulierten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Schnellladegeräte und Netzaufrüstungen

In kostensensiblen Regionen verzögert sich der Ausbau einzelner Hochleistungsstandorte häufig aufgrund des erheblichen Investitionsbedarfs für Ausrüstung und Netzaufrüstungen. Diese Verzögerungen können die Einführung fortschrittlicher Ladeinfrastruktur behindern, die für die Unterstützung der wachsenden Nachfrage nach Elektrofahrzeugen entscheidend ist. Bis 2030 wird Europa einen erheblichen Anstieg an öffentlichen und Depot-Ladepunkten benötigen, um den durch den Übergang zu Elektroflotten bedingten Lkw-Ladebedarf zu decken. Langwierige Genehmigungsverfahren und hohe Netzanschlussgebühren schaffen jedoch erhebliche Herausforderungen, die die Ausbaupläne weiter erschweren. In Kalifornien unterstreicht das Wiederaufleben von Leistungspreisen der Versorgungsunternehmen den dringenden Bedarf an effektivem Lastmanagement und Energiespeicherlösungen. Diese Maßnahmen sind unerlässlich, um die Kilowattstundenkosten planbar zu halten und die wirtschaftliche Tragfähigkeit der Hochleistungsladeinfrastruktur zu unterstützen.

Interoperabilitätslücken (CCS vs. NACS vs. CHAdeMO)

Die Fragmentierung der Hardware zwingt Flotten dazu, Adapter oder Doppelstandard-Zapfsäulen vorzuhalten. Die Veröffentlichung des J3400-NACS-Steckers durch SAE International und Teslas Entscheidung, seine Supercharger für andere Hersteller zu öffnen, sind positive Schritte, doch die Übergangsphase erhöht die Komplexität bei Bestand und Wartung[3]„J3400 and J3271 Standards Publication,”, SAE International, sae.org. ChargePoints „Omni Port”-Strategie zielt darauf ab, Standorte zukunftssicher zu machen, doch Beschaffungsentscheidungen bleiben schwierig, bis ein Format dominiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ladegerättyp: AC-Dominanz steht vor Disruption durch Hochleistungssysteme

AC-Ladegeräte hielten im Jahr 2024 einen Anteil von 70,28 % am Markt für EV-Laden als Dienstleistung, gestützt durch kostengünstige Stufe-1-Einheiten, die für nächtliche Depot-Standzeiten geeignet sind. Dennoch wächst die Marktgröße für EV-Laden als Dienstleistung bei DC-Schnellladelösungen bis 2030 mit einer CAGR von 28,78 %, angetrieben von Logistikflotten, die Ausfallzeiten in Minuten und nicht in Stunden messen. Stationäre Drahtlosladepads und automatisierte Unterbodenverbinder beginnen in Verkehrsdepots aufzutauchen und erleichtern die Arbeitsabläufe der Fahrer sowie nahezu berührungslose Betriebsabläufe.

Der Markt für EV-Laden als Dienstleistung erlebt Prototypen von Megawatt-Zapfsäulen wie ABBs MCS1200, die einen Klasse-8-Lkw in etwa 30 Minuten von 20 % auf 80 % aufladen können. Da sich Steckerstandards stabilisieren, rüsten viele Depots bereits für künftige 1-MW-Schränke vor, auch wenn sie zunächst Anschlüsse mit niedrigerer Nennleistung installieren, was das Vertrauen in die langfristige Elektrifizierung von Betriebszyklen signalisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Flottendienstleistungstyp: Logistikwachstum fordert die Unternehmensvorherrschaft heraus

Firmenfahrzeuge und Fahrzeugpools erfassten im Jahr 2024 einen Anteil von 29,25 % am Markt für EV-Laden als Dienstleistung, da Nachhaltigkeitsbeauftragte sofort Firmenparkplätze nutzen konnten, um Ladegeräte aufzustellen und eine interne Auslastung zu sichern. Der Marktanteil von Liefer- und Logistikflotten am Markt für EV-Laden als Dienstleistung wird jedoch rasch steigen, da der Same-Day-Handel in städtischen Gebieten explodiert und bis 2030 mit einer CAGR von 27,53 % wächst. Verträge bündeln zunehmend Energiemanagement-Dashboards, die Kosten nach Fahrer oder Route aufteilen – Funktionen, die von E-Commerce-Betreibern geschätzt werden, die Transparenz anstreben.

Kommunale Bus- und Entsorgungsflotten fügen durch mehrjährige, an Haushaltszyklen gebundene Beschaffungen eine stetige Grundnachfrage hinzu. Asiens Zweirad-Liefergiganten setzen auf Batteriewechselstationen und zeigen, dass sich Servicemodelle je nach Fahrzeugklasse unterscheiden. Dennoch fallen alle unter den wachsenden Schirm des Marktes für EV-Laden als Dienstleistung.

Nach Endnutzung: Halböffentliche Einrichtungen treiben die aktuelle Nachfrage

Halböffentliche Einrichtungen lieferten im Jahr 2024 einen Anteil von 72,43 % am Markt für EV-Laden als Dienstleistung, da der Zugang auf Mitarbeiter oder zahlende Kunden beschränkt werden kann, was die Auslastung hoch und Vandalismus gering hält. Dennoch verzeichnete mobiles On-Demand-Laden die schnellste CAGR von 27,82 %, was die Attraktivität standortunabhängiger Betankung für Übergangsflotten widerspiegelt.

Während öffentliche Ladestationen für die Korridorabdeckung unverzichtbar sind, hinkt ihre Auslastung in den Anfangsjahren oft hinterher, was Risiken für Betreiber birgt, die sich ausschließlich auf sie konzentrieren. Diese Stationen sind entscheidend für die Unterstützung von Langstreckenrouten und die Gewährleistung einer weitreichenden Zugänglichkeit. Dennoch können die langsameren Einführungsraten in der Frühphase zu einer Unterauslastung führen, die die Rentabilität und Betriebseffizienz beeinträchtigt.

Im Gegensatz dazu bevorzugen Paketzusteller zunehmend reine Depot-Modelle, die es ihnen ermöglichen, Lkw jede Nacht an einem einzigen Standort zu laden. Dieser Ansatz vereinfacht das Lastmanagement und erleichtert die nahtlose Integration erneuerbarer Energiequellen wie Solar- oder Windenergie in den Betrieb. Darüber hinaus verringern reine Depot-Modelle die Abhängigkeit von öffentlicher Infrastruktur und bieten eine größere Kontrolle über Ladepläne und Betriebskosten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leistungsabgabe: Hochleistungssysteme gestalten den Flottenbetrieb neu

Stufe-1-Anschlüsse, kostengünstig und netzfreundlich, machten im Jahr 2024 einen Anteil von 79,82 % am Markt für EV-Laden als Dienstleistung aus – eine Zahl, die voraussichtlich sinken wird, da sich Betriebszyklen verschärfen. Hochleistungszapfsäulen über 150 kW verzeichnen bis 2030 die schnellste CAGR von 28,69 %, was zeigt, wie Megawatt-Laden die Standzeiten für schwere Fracht verkürzt. Die Marktgröße für EV-Laden als Dienstleistung im Bereich der 50–150-kW-„Schnell”-Schränke bleibt stark für regionale Lieferwagen, die mittägliche Nachladungen ohne volle Megawatt-Tarife benötigen.

Hardwarehersteller entwickeln Schränke mit austauschbaren Leistungsmodulen, die es Betreibern ermöglichen, bei 300 kW zu beginnen und auf 1 MW zu skalieren, wenn sich die Fahrzeugbatterietechnologien weiterentwickeln. Dieser modulare Ansatz schont das Kapital durch schrittweise Investitionen und stellt sicher, dass der Standort für künftige technologische Entwicklungen anpassungsfähig bleibt. Durch die Einbeziehung dieser Flexibilität können Betreiber den sich entwickelnden Energiebedarf effizient decken, ohne vollständige Infrastrukturüberholungen zu erfordern.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Anteil von 45,38 % am Markt für EV-Laden als Dienstleistung, gestützt durch das Infrastrukturinvestitions- und Beschäftigungsgesetz, Steuergutschriften aus dem Inflationsreduzierungsgesetz und private Kooperationen wie Teslas Öffnung seiner Supercharger für andere Automobilhersteller, die bis 2030 in jährliche Netzwerkgebühren investieren sollen. Die Korridorabdeckung erfüllt nun das Ziel eines 80-km-Schnellladeabstands auf den meisten Vorrangautobahnen, was das Reichweitenrisiko für den zwischenstaatlichen Güterverkehr verringert und das Transaktionsvolumen im Markt für EV-Laden als Dienstleistung steigert.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 29,23 % im Prognosezeitraum, angetrieben durch Kostenvorteile in der Fertigung, nationale Elektrifizierungsmandate und die schiere Größe der Zwei- und Dreiradflotten. China beherbergt den Großteil der weltweiten öffentlichen Ladegeräte und bietet Dienstleistern ein enormes Lastbündelungspotenzial. Indische Unternehmen wie Zomato treiben die Unternehmenseinführung leichter Elektrofahrzeuge voran, die auf kompakte Depotladegeräte oder Batteriewechselkioske angewiesen sind. Internationale Finanzinstitute wie HSBC haben begonnen, Flottenumrüstungen in Südostasien zu finanzieren, was auf ein wachsendes Vertrauen in die Cashflow-Transparenz im Markt für EV-Laden als Dienstleistung hindeutet.

Europa kombiniert ausgereifte Infrastruktur mit ambitionierten Zielen, darunter Deutschlands Plan zur erheblichen Verbesserung des öffentlichen Nahverkehrs bis 2030. Die Verordnung über die Infrastruktur für alternative Kraftstoffe legt einheitliche Mindestabdeckungen fest, und Gemeinschaftsunternehmen für Schwerlastfahrzeuge wie Milence planen 1.700 Hochleistungs-Lkw-Standorte, was einen Wandel hin zu paneuropäischen Roaming- und Abrechnungsstandards unterstreicht. Obwohl wirtschaftliche Gegenwind kurzfristige Aufrüstungen dämpfen kann, hält der grenzüberschreitende E-Commerce die Auslastung an etablierten Knotenpunkten hoch.

Wettbewerbslandschaft

Die regionale Fragmentierung hält an, doch mehrere Trends deuten auf eine Konsolidierung hin. Energiekonzerne wie Shell und BP verknüpfen Anlageinvestitionen mit Stromhandelsportfolios, während Automobilhersteller wie Volkswagen Mobilitätszahlungen in eigene Lademarken integrieren, um Lebenszykluseinnahmen zu sichern. ChargePoints „Omni Port” veranschaulicht die Differenzierung durch Hardware, die alle gängigen Stecker akzeptiert und das Übergangsrisiko für Flotten mindert.

Technologieführerschaft wird zunehmend in Spitzenkilowatt gemessen; ABBs MCS1200 und Siemens' 1-MW-Prototyp bestätigen die kommerzielle Reife für Klasse-8-Lkw.

Da die führenden Akteure noch immer einen erheblichen Anteil des globalen Umsatzes auf sich vereinen, beinhalten Partnerschaftsankündigungen häufig gegenseitige Softwarelizenzierungen oder die gemeinsame Entwicklung von Korridoren, was auf einen Markt hindeutet, in dem Zusammenarbeit die Kapitalintensität ausgleicht. Investoren erwarten, dass Skalierung und Betriebszeit die entscheidenden Faktoren bei der Vertragsverlängerung sein werden.

Marktführer in der Branche für EV-Laden als Dienstleistung

ChargePoint Holdings Inc.

Shell Recharge Solutions

Tesla Inc.

ABB Ltd.

BP Pulse (Chargemaster Limited)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: SparkCharge sicherte sich 30,5 Millionen USD zur Erweiterung seiner mobilen Ladeflotten. Das Unternehmen zielt darauf ab, seine Betriebskapazität zu steigern und der wachsenden Nachfrage nach anpassungsfähigen Betankungsdiensten gerecht zu werden. Die Finanzierung wird es dem Unternehmen ermöglichen, seine Infrastruktur zu skalieren, die Serviceeffizienz zu verbessern und den wachsenden Bedarf von Elektrofahrzeugnutzern zu decken, die komfortable und flexible Ladelösungen suchen.

- April 2025: ABB E-mobility stellte den Megawatt-Lader MCS1200, die All-in-One-Einheiten A200/300 und den ChargeDock-Dispenser vor und erweiterte damit die Lösungen für leichte und schwere Flotten.

- Januar 2025: Volkswagen fusionierte LOGPAY Transport Services und Elli-Vermögenswerte zur Elli Mobility GmbH, um Lade- und Zahlungsdienste in ganz Europa zu vereinheitlichen.

Globaler Berichtsumfang für den Markt für EV-Laden als Dienstleistung

| AC-Ladegeräte |

| DC-Schnellladegeräte |

| Drahtlose / induktive Ladegeräte |

| Firmenfahrzeuge und Fahrzeugpools |

| Liefer- und Logistikflotten |

| Passagierflotten (Fahrtvermittlung, Mietwagen) |

| Kommunale Flotten und Transitflotten |

| Halböffentliche Einrichtungen (Arbeitsplatz, Einzelhandel) |

| Öffentliche Ladeeinrichtungen (Autobahn, städtisch) |

| Depot- und Flottenknoten-Laden |

| Mobiles On-Demand-Laden |

| Stufe 1 / AC (unter 22 kW) |

| Stufe 2 (22–50 kW) |

| Schnell (50–150 kW) |

| Hochleistung (über 150 kW) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Norwegen | |

| Schweden | |

| Dänemark | |

| Polen | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Ägypten | |

| Marokko | |

| Übriger Naher Osten und Afrika |

| Nach Ladegerättyp | AC-Ladegeräte | |

| DC-Schnellladegeräte | ||

| Drahtlose / induktive Ladegeräte | ||

| Nach Flottendienstleistungstyp | Firmenfahrzeuge und Fahrzeugpools | |

| Liefer- und Logistikflotten | ||

| Passagierflotten (Fahrtvermittlung, Mietwagen) | ||

| Kommunale Flotten und Transitflotten | ||

| Nach Endnutzung | Halböffentliche Einrichtungen (Arbeitsplatz, Einzelhandel) | |

| Öffentliche Ladeeinrichtungen (Autobahn, städtisch) | ||

| Depot- und Flottenknoten-Laden | ||

| Mobiles On-Demand-Laden | ||

| Nach Leistungsabgabe | Stufe 1 / AC (unter 22 kW) | |

| Stufe 2 (22–50 kW) | ||

| Schnell (50–150 kW) | ||

| Hochleistung (über 150 kW) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Norwegen | ||

| Schweden | ||

| Dänemark | ||

| Polen | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Ägypten | ||

| Marokko | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für EV-Laden als Dienstleistung im Jahr 2025?

Er wird auf 185,24 Millionen USD geschätzt und soll bis 2030 auf 622,92 Millionen USD wachsen.

Welches Flottenssegment wächst am schnellsten?

Liefer- und Logistikflotten wachsen bis 2030 mit einer CAGR von 27,53 % und sind damit das am schnellsten wachsende Segment.

Welche Leistungskategorie gewinnt am schnellsten Marktanteile?

Ladegeräte mit einer Nennleistung über 150 kW weisen mit 28,69 % die höchste CAGR auf, da Betreiber kürzere Standzeiten anstreben.

Warum führt Nordamerika beim Umsatz?

Bundesförderungen, unternehmerische Nachhaltigkeitsmandate und die Abdeckung durch Schnellladekorridor lieferten gemeinsam 45,38 % des Umsatzes der Region im Jahr 2024.

Welche Rolle spielen Abonnementmodelle?

Vier- bis Sieben-Jahres-Verträge übertragen Installations-, Wartungs- und Aufrüstungskosten auf die Anbieter und geben Flotten planbare monatliche Ausgaben.

Wie werden hohe Spitzentarife gemindert?

Die Kombination von Ladegeräten mit stationären Speichern und intelligentem Energiemanagement glättet Lastprofile und schützt Betreiber vor Leistungspreisen.

Seite zuletzt aktualisiert am: