Dampfturbinen-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 19.33 Milliarden US-Dollar |

| Marktgröße (2031) | 22.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.07% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dampfturbinen-Marktanalyse von Mordor Intelligence

Die Dampfturbinen-Marktgröße soll von 18,74 Milliarden USD im Jahr 2025 auf 19,33 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,07 % über den Zeitraum 2026–2031 einen Wert von 22,48 Milliarden USD erreichen.

Die Nachfrageresilienz resultiert aus der Wiederinbetriebnahme stillgelegter Kohlekraftwerke, der Hybridisierung mit erneuerbaren Energien und der industriellen Kraft-Wärme-Kopplung, die Einheiten unter 300 MW für die Vor-Ort-Stromerzeugung und Prozessdampf begünstigt.[1]GE Vernova Inc., „HA-Technologie”, gevernova.com Versorgungsunternehmen in Nordamerika und Europa investieren in wasserstofffähige Gas-und-Dampf-Kombikraftwerke, die in weniger als 30 Minuten hochfahren, die synchrone Trägheit erhalten und gleichzeitig Kohlenstoffziele erfüllen.[2]Federal Energy Regulatory Commission, „Order 841 Beteiligung von Stromspeichern”, ferc.gov Im Asien-Pazifik-Raum verankern die fortlaufende Modernisierung des Kohlekraftwerksparks in China, Indiens gleichzeitiger Ausbau von Kohle- und Kernkraftwerken sowie der Fertigungsboom in Südostasien zusammen fast die Hälfte des Umsatzes im Jahr 2025. Die technologische Differenzierung dreht sich nun um die vorausschauende Wartung mittels digitalem Zwilling, Einkristallschaufeln, die Ermüdung durch Lastwechsel standhalten, sowie Brennkammerumrüstungen, die bis zu 50 % Wasserstoff nach Volumen ohne Leistungsminderung ermöglichen.

Wichtigste Erkenntnisse des Berichts

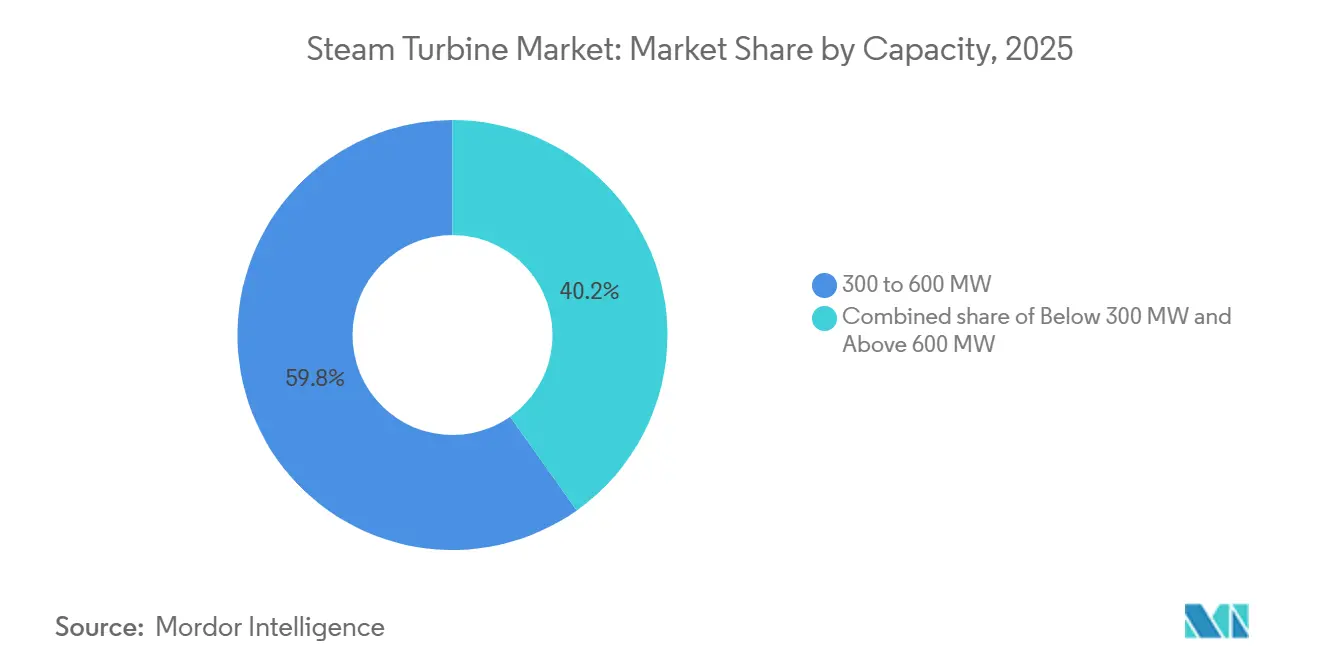

- Nach Kapazität entfiel auf die Klasse 300 bis 600 MW im Jahr 2025 ein Dampfturbinen-Marktanteil von 59,8 %, während Einheiten unter 300 MW bis 2031 voraussichtlich mit einer CAGR von 4,8 % wachsen werden.

- Nach Anlagenbrennstoff entfiel auf das Kohlesegment im Jahr 2025 eine Dampfturbinen-Marktgröße von 58,5 %, während das Biomasse- und Abfall-zu-Energie-Segment bis 2031 voraussichtlich mit einer CAGR von 5,1 % wachsen wird.

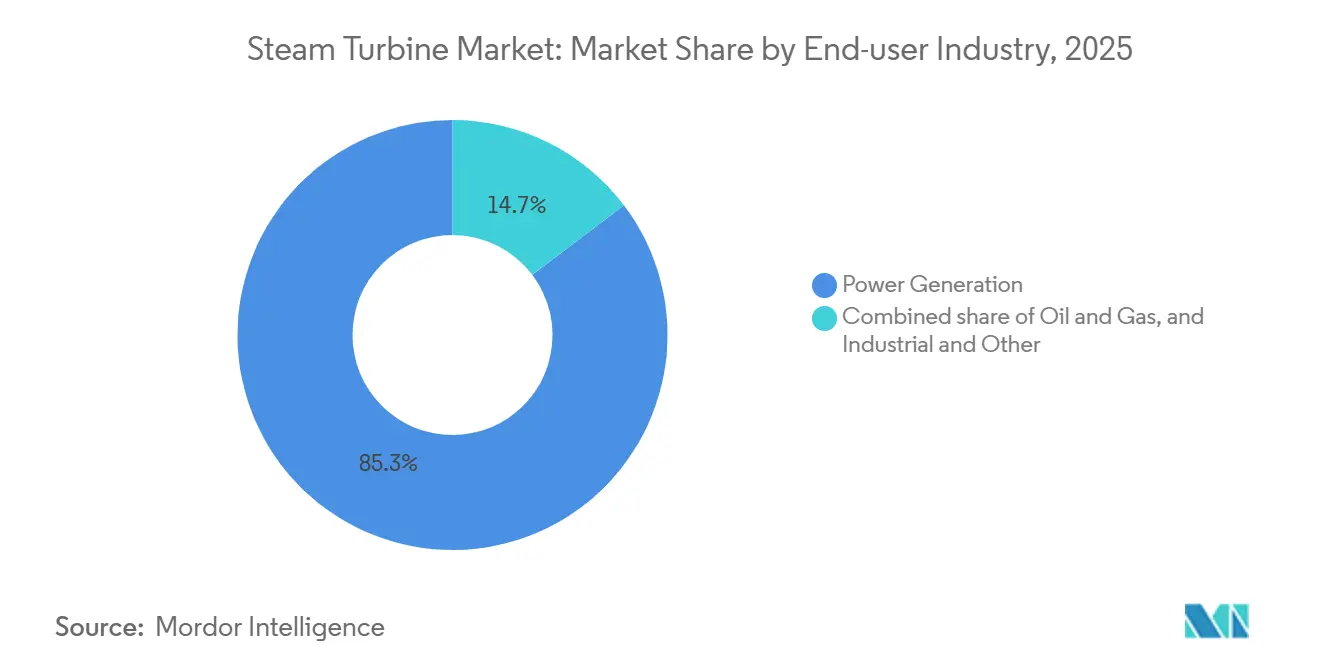

- Nach Endverbraucherbranche hielt die Stromerzeugung im Jahr 2025 einen Marktanteil von 85,3 %, und es wird erwartet, dass dieser Bereich bis 2031 eine CAGR von 3,5 % verzeichnen wird.

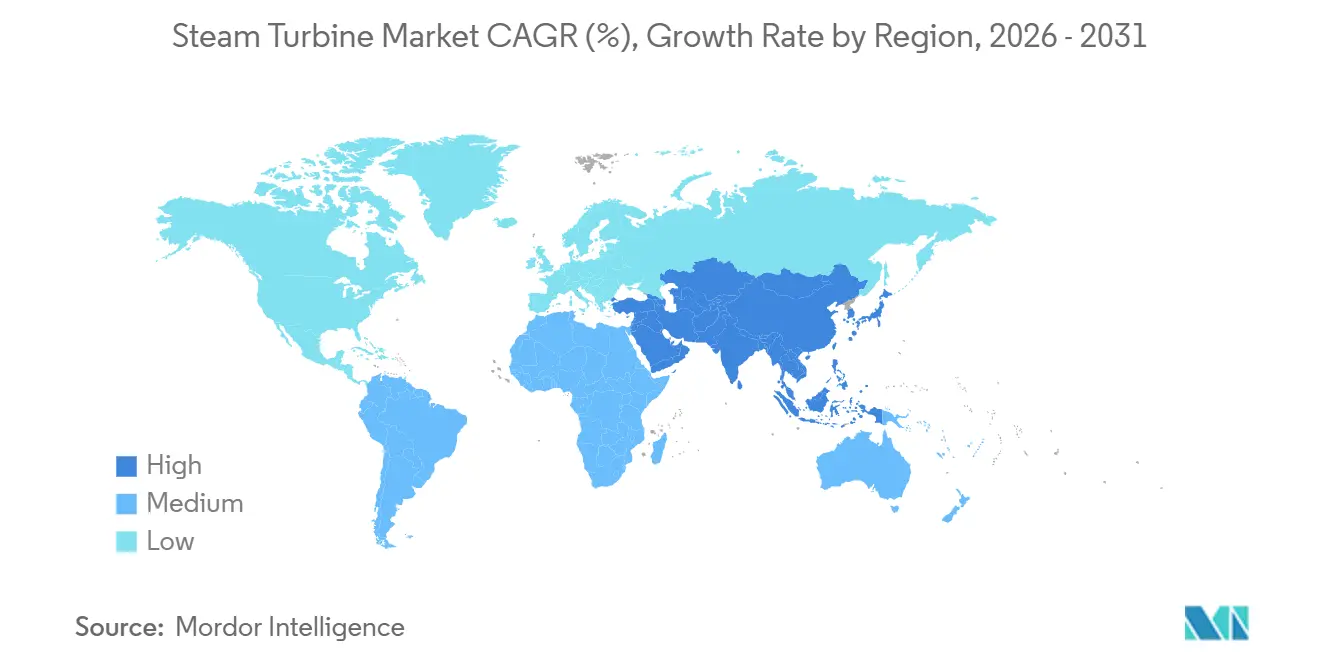

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 47,6 %; für die Region Naher Osten und Afrika wird bis 2031 ein Wachstum von 5,3 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Dampfturbinen-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach flexibler Grundlastkapazität in Netzen mit stillgelegten Kohlekraftwerken | 0.80% | Nordamerika, Europa, ausgewählte Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wiederinbetriebnahme alternder Gas-und-Dampf-Kombikraftwerke mit Dampfturbinen der fortschrittlichen Klasse | 0.60% | Global, konzentriert in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Nachinflativer Industrieinvestitionsboom in Südostasien | 0.50% | ASEAN-Kernstaaten und Indien | Kurzfristig (≤ 2 Jahre) |

| Wasserstofffähige Turbinenaufrüstungen erschließen künftige Umsatzströme | 0.70% | Europa, Japan, Südkorea, Pilotstandorte im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Staatlich geführte Kernkraft-Neubauprogramme in Schwellenmärkten | 0.50% | Naher Osten und Südasien | Langfristig (≥ 4 Jahre) |

| Dekarbonisierte Fernwärmesysteme mit Entnahme-Kondensations-Einheiten | 0.40% | Nordische Region, Deutschland, Russland, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach flexibler Grundlastkapazität in Netzen mit stillgelegten Kohlekraftwerken

Dampfturbinen mit Schnellstart- und Niedriglastfunktionen werden als Synchronkondensatoren eingesetzt, um Trägheit in Netzen bereitzustellen, in denen der Wind- und Solarenergieanteil bereits 40 % übersteigt.[3]IEEE Power & Energy Society, „Netzstabilität und Integration erneuerbarer Energien”, ieee-pes.org US-amerikanische Versorgungsunternehmen, die ältere unterkritische Kohlekraftwerke stillgelegt haben, rüsten nun Netzanschlussrechte mit wasserstofffähigen Gas-und-Dampf-Kombikraftwerksblöcken nach, die sich innerhalb von 30 Minuten synchronisieren – eine Anforderung, die in mehreren Kapazitätsauktionen des Midcontinent ISO festgelegt ist.[4]Federal Energy Regulatory Commission, „Order 841 Beteiligung von Stromspeichern”, ferc.gov Deutsche Betreiber, die Braunkohleabschaltungen bis 2030 verzögern, bestellen Turbinen mit Einkristallschaufeln, die zweimal täglich Lastwechsel ohne Kriechschäden durchführen können. Diese Anlagen liefern Spannungsunterstützung während abendlicher Nachfrageanstiege, die über die Vier-Stunden-Grenze von Batteriespeichern hinausgehen, und gleichen Abregelungsstrafen für erneuerbare Energien aus. Infolgedessen erzielen Marktteilnehmer im Dampfturbinen-Markt, die verbesserte Lastwechselfähigkeit und synthetische Trägheitspakete anbieten, Gerätepreisaufschläge von 8 % bis 12 % gegenüber herkömmlichen Designs.

Wiederinbetriebnahme alternder Gas-und-Dampf-Kombikraftwerke mit Dampfturbinen der fortschrittlichen Klasse

Rund 120 GW an F-Klasse-Gasanlagen, die zwischen 2000 und 2010 installiert wurden, erreichen ihre Auslegungslebensdauer und treiben einen Wiederinbetriebnahmezyklus an, bei dem alternde Dampfturbinenstränge durch Geräte der H- oder J-Klasse ersetzt werden. Eine typische Leistungssteigerung um 500 MW erhöht den Nettowirkungsgrad um 2–3 Prozentpunkte und verlängert die Anlagenlebensdauer um 20 Jahre bei 40–50 % der Investitionskosten für Neubauten, was bei Gaspreisen von 4 USD pro MMBtu zu Amortisationszeiten von unter sieben Jahren führt. Die Kohlenstoffintensitätsregeln der Europäischen Union ermutigen Versorgungsunternehmen zur Nachrüstung statt zum Neubau, wodurch bestehende Netzgenehmigungen und Wasserrechte erhalten bleiben. Anbieter, die modulare Turbinenstränge liefern, die in bestehende Fundamente passen, haben die Ausfallzeiten von 16 auf 10 Wochen verkürzt und damit das Risiko von Umsatzausfällen für Handelskraftwerke reduziert. Die Toleranz gegenüber Wasserstoff-Mitverbrennung von bis zu 30 % nach Volumen ist inzwischen eine Ausschreibungsvoraussetzung in mehreren britischen Kapazitätsmarktausschreibungen, was die Nachfrage nach Wiederinbetriebnahmen weiter ankurbelt.

Nachinflativer Industrieinvestitionsboom in Südostasien

Verzögerte Investitionen aus den Inflationsspitzen des Jahres 2023 wurden 2025 freigegeben, als petrochemische, Textil- und Lebensmittelverarbeitungsunternehmen darum wetteiferten, ihre Kapazitäten wiederherzustellen. Allein die Erweiterungen der Raffinerien Tuban und Balongan in Indonesien buchten mehr als 600 MW an Aufträgen für Entnahme-Kondensations-Turbinen, die gleichzeitig Prozessdampf bei 40–60 bar und Stromexport ermöglichen. Vietnams Textilcluster fügten 350 MW an Biomasse-und-Gas-Kraft-Wärme-Kopplung hinzu, um sich gegen Netzentgeltschwankungen abzusichern. Der Eastern Economic Corridor Thailands zog Automobil- und Elektronikunternehmen an, die Zweistoffturbinen zur Bewältigung bevorstehender Kohlenstoffgrenzzölle benötigen. Diese Projekte bevorzugen Turbinenstränge unter 300 MW, die in modularen Gestellen geliefert werden, die Bauzyklen verkürzen und für Anreize für lokale Inhalte qualifizieren, wodurch der Dampfturbinen-Markt im gesamten ASEAN-Raum gestärkt wird.

Wasserstofffähige Turbinenaufrüstungen erschließen künftige Umsatzströme

Originalhersteller bieten Brennkammerumrüstungen zu einem Preis von rund 10 % der ursprünglichen Turbinenkosten an, die eine Wasserstofffeuerung von 30–50 % ermöglichen und den vollständigen Flottenersatz aufschieben. Das Fit-for-55-Paket Europas klassifiziert wasserstofffähige Anlagen als nachhaltig im Rahmen der EU-Taxonomie, was die Projektfinanzierungskosten um bis zu 100 Basispunkte verbessert. Japans nationales Programm zielt bis 2028 auf Ammoniakbeimischungen ab und finanziert die Brennerentwicklung für bestehende Kohlekraftwerke. Pilotanlagen in den Niederlanden und Südkorea verzeichneten über 6.000 Betriebsstunden mit 30 % Wasserstoff ohne messbare Schaufelschäden, was Versicherer dazu veranlasste, Prämienzuschläge zu senken. Da Wasserstoffversorgungsnetze in der Nähe von Häfen und Chemieclustern reifen, bieten Turbinenumrüstungen einen Übergangs-Umsatzstrom, der Teile- und Serviceverträge über das nächste Jahrzehnt sichert und den Dampfturbinen-Markt durch die Volatilität der Energiewende trägt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aggressiver Rückgang der Stromgestehungskosten von Solar-plus-Speicher im Versorgungsmaßstab | –0.9% | Regionen mit hoher Sonneneinstrahlung weltweit | Kurzfristig (≤ 2 Jahre) |

| Wasserknappheitsvorschriften, die Genehmigungen für Durchlaufkühlung einschränken | –0.4% | Südwesten der USA, Nordchinesische Tiefebene, Naher Osten, Südliches Afrika | Mittelfristig (2–4 Jahre) |

| Langsame EPC-Ausführungszyklen, die Projekt-IRRs erhöhen | –0.3% | Global, akut in Indien, Brasilien, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Kapitalflucht aus fossilgebundenen Vermögenswerten nach ESG-Mandaten | –0.5% | Europa, Nordamerika, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aggressiver Rückgang der Stromgestehungskosten von Solar-plus-Speicher im Versorgungsmaßstab

Vier-Stunden-Lithium-Ionen-Speicher in Kombination mit Photovoltaik erreichten 2025 weltweit gewichtete durchschnittliche Stromgestehungskosten von 56 USD pro MWh und unterboten damit neue Gas-und-Dampf-Kombikraftwerke in sonnenreichen Märkten. Da die Kapazitätsfaktoren in Wüsten und Tropen 30 % übersteigen, stornieren Versorgungsunternehmen Dampfverträge zugunsten erneuerbarer Energieportfolios und reduzieren die kurzfristig adressierbare Nachfrage um fast 1 GW jährlich. Originalhersteller betonen Erlöse aus Systemdienstleistungen und schnelle Schwarzstartfähigkeiten, doch Langzeitspeicherprototypen wie Flussbatterien und Druckluftspeicher bedrohen diesen Vorteil nach 2028. Infolgedessen bewerten Projektentwickler Gas- und Kohleexponierung nun höher und erhöhen die erforderlichen Eigenkapitalrenditen um 200–250 Basispunkte, was das Marktchancenfenster im Dampfturbinen-Markt einengt.

Wasserknappheitsvorschriften, die Genehmigungen für Durchlaufkühlung einschränken

Thermische Kraftwerke sind für rund 15 % der globalen Süßwasserentnahmen verantwortlich, was regulatorische Maßnahmen in ariden Einzugsgebieten auslöst. Die Überarbeitung von Abschnitt 316(b) in den USA erzwingt Kreislaufkühlung und fügt einem 500-MW-Kraftwerk 50–100 Millionen USD hinzu, während der Nettowirkungsgrad um 2–3 % sinkt. Chinas Verbot der Durchlaufkühlung für neue Kohlekraftwerke in der Nordchinesischen Tiefebene betrifft 40 GW geplanter Kapazität und erhöht die Stromgestehungskosten um 4 USD pro MWh. Entwickler im Nahen Osten erwägen Meerwasserentsalzungssoole, sehen sich jedoch Korrosionszuschlägen von 12–18 % auf Turbinenmaterialien gegenüber. Diese Vorschriften verlängern Genehmigungszyklen und verlagern Investitionen in Richtung luftgekühlter oder erneuerbarer Alternativen, was die Entwicklung des Dampfturbinen-Marktes hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kapazität: Mittelklasse-Einheiten verankern die Versorgungsnachfrage

Die Klasse 300 bis 600 MW trug 2025 59,8 % des Umsatzes bei und unterstreicht ihre Dominanz in Gas-und-Dampf-Kombikraftwerks- und ultraüberkritischen Kohlekraftwerkskonfigurationen. Auf dieser Ebene entsprechen Skaleneffekte gängigen Transformatornennleistungen und regionalen Netzcodes, was die Einsatzpriorität in Spitzenlastzeiten sicherstellt. Die Dampfturbinen-Marktgröße für diese Klasse soll bis 2031 auf 13,5 Milliarden USD steigen, da Versorgungsunternehmen in Indien, Ägypten und Saudi-Arabien Ausschreibungen für Gas- und Kernkraft-Grundlast abschließen. Effizienzrekorde werden weiterhin gebrochen: GEs 9HA.02 erzielte 2025 einen kombinierten Nettowirkungsgrad von 62,5 %, während Siemens Energys SGT6-9000HL eine 50-%-Wasserstofffähigkeit ohne Leistungsminderung demonstrierte.

Einheiten unter 300 MW werden das Gesamtwachstum mit einer CAGR von 4,8 % übertreffen, was einen industriellen Schwenk hin zur Vor-Ort-Kraft-Wärme-Kopplung in Südostasien sowie in Zellstoff-, Textil- und Lebensmittelclustern in Lateinamerika widerspiegelt. Entnahme-Kondensations-Varianten im Bereich 150–250 MW gewinnen an Beliebtheit, da Prozessdampf die petrochemischen Margen um über 300 Basispunkte gegenüber Netzbezug steigert. Am Kleinstversorgungsende bedienen modulare Turbinenstränge unter 100 MW Bergbaulager und Insel-Mikronetze, die schnelle Inbetriebnahme über erstklassige Wärmenutzungsgrade stellen. Umgekehrt bleibt die Klasse über 600 MW eine Nische, beschränkt auf neue überkritische Kohlekraftwerke in Indien und ausgewählte AP1000-Reaktorprojekte, die mit stärkerem ESG-Gegenwind und begrenztem Kreditgeberinteresse konfrontiert sind.

Nach Anlagenbrennstoff: Kohle dominiert, Biomasse und Abfall-zu-Energie steigen stark an

Kohle hielt 2025 einen Dampfturbinen-Marktanteil von 58,5 %, gestützt durch Pipelineprojekte in China, Indien und Indonesien, wo heimische Ressourcenausstattung und Netzträgheitsbedarf überwiegen. Strengere Emissionsnormen fördern jedoch die Einführung ultraüberkritischer Parameter bei 600 °C und 250 bar, was neuen Anlagen hilft, die CO₂-Intensität gegenüber älteren unterkritischen Flotten um fast 18 % zu senken.

Biomasse-und-Abfall-Dampfanlagen werden mit einer CAGR von 5,1 % die schnellste Expansion verzeichnen, getragen von Europas Kreislaufwirtschaftsrichtlinien und Japans kommunalen Abfallsubventionen. Finnische, schwedische und dänische Versorgungsunternehmen rüsten Fernheizwerke um, um Forstabfälle zu verbrennen, was Brennstoffnutzungsgrade von über 85 % erzielt und die Berechtigung für Erneuerbare-Energie-Zertifikate schafft. Die Nachfrage nach gasbefeuerten Gas-und-Dampf-Kombikraftwerken bleibt in Märkten mit niedrigen LNG-Importkosten und Kohlenstoffpreisbefreiungen stabil, während Kernkraftprojekte im Nahen Osten und in Südasien alle drei bis vier Jahre Großaufträge generieren. Pilottests zur Wasserstoff- und Ammoniakbeimischung unterstreichen einen Übergangspfad statt eines unmittelbaren Volumentreibers, doch Spezifikationen für Brennkammerbereitschaft erscheinen bereits in Ausschreibungsunterlagen in der EU und Japan.

Nach Endverbraucherbranche: Stromerzeugung führt, Öl und Gas gewinnt

Stromproduzenten absorbierten 2025 85,3 % der Lieferungen, da Versorgungsunternehmen Kohlekraftwerksabschaltungen mit Gas- und Kernkraftzugängen ausbalancierten. Diese Kunden schätzen langfristige Servicevereinbarungen und Netzcode-Konformität – Merkmale, die für Originalhersteller wiederkehrende Margen erzeugen und die Prognosen zur Dampfturbinen-Marktgröße bis 2031 prägen.

Öl-und-Gas-Komplexe erhöhen ihren Anteil, da nationale Unternehmen Begleitgas monetarisieren und Abfackelstrafen vermeiden, die auf bis zu 10 USD pro Barrel-Äquivalent steigen können. Entnahme-Kondensations-Turbinen in Raffinerien ersetzen separate Kessel, erhöhen die Standortenergieffizienz um 6–8 % und schützen vor volatilen Netzentgelten. Industrielle Nutzer wie Zellstoff- und Papierfabriken in Brasilien setzen bagassebefeuerte Turbinen im Rahmen von Einspeisevergütungssystemen ein, die 70–80 USD pro MWh zahlen, und stimulieren damit regionale Nischenanbieter wie Triveni. Insgesamt unterstützt die Abnahme außerhalb des Versorgungssektors die Vielfalt der Spezifikationsbereiche und puffert die Dampfturbinen-Branche gegen Beschaffungszyklen der Versorgungsunternehmen ab.

Geografische Analyse

Asien-Pazifik behielt 2025 einen Umsatzanteil von 47,6 %, da Chinas ultraüberkritische Aufrüstungen und Indiens Kohle-plus-Kernkraft-Trajektorie die Beschaffung dominierten. Südostasien fügte im Zeitraum 2025–2028 15 GW an Kraft-Wärme-Kopplung hinzu, was die industrielle Expansion und günstige Brennstoffverfügbarkeit widerspiegelt. Infolgedessen generiert der regionale Dampfturbinen-Markt weiterhin große Rahmenaufträge sowie ein zunehmendes Volumen mittelgroßer Industrieturbinen.

Der Dampfturbinen-Markt im Nahen Osten und Afrika soll mit einer CAGR von 5,3 % wachsen, angetrieben durch Saudi-Arabiens 30-GW-Programm für gasbefeuerte unabhängige Stromproduzenten, die vollständige Inbetriebnahme des Barakah-Kernkraftwerks in den Vereinigten Arabischen Emiraten sowie Ägyptens Kern- und Gasmix. Die Gasverfügbarkeit aus Jafurah und anderen unkonventionellen Feldern fördert den Bau von Gas-und-Dampf-Kombikraftwerken, die Öl für den Export freisetzen. Gleichzeitig sichern Kernkraftambitionen in Ägypten und Saudi-Arabien eine mehrjährige Turbinennachfrage und erhöhen den regionalen Beitrag von 12 % Anteil im Jahr 2025 auf erwartete 15 % bis 2031.

Nordamerika und Europa verzeichnen ein flaches bis moderates Wachstum, da Kohlekraftwerksabgänge Wiederinbetriebnahmen und Fernwärmenachrüstungen ausgleichen. Das US-amerikanische Wachstum hängt von Kapazitätsmarktanreizen für schnellstartende Synchronkapazität ab, während die europäische Nachfrage auf wasserstofffähige Gasblöcke und Biomasse-Kraft-Wärme-Kopplung ausgerichtet ist. Südamerika bleibt eine Nische, wobei Brasiliens Zuckerrohr-Bagasse-Kraft-Wärme-Kopplung und Argentiniens Vaca-Muerta-Gasentwicklung den Großteil der Aktivitäten ausmachen. Zusammen erhalten diese Dynamiken die globale Diversifizierung der Umsatzströme im Dampfturbinen-Markt.

Wettbewerbslandschaft

Die fünf größten Originalhersteller – Siemens Energy, GE Vernova, Mitsubishi Heavy Industries, Toshiba Energy Systems und Doosan Enerbility – kontrollieren nahezu 50 % der installierten Kapazität und lassen Raum für regionale Champions wie Dongfang, Harbin Electric, Bharat Heavy Electricals und Shanghai Electric, um inländische Aufträge zu gewinnen. Wasserstofffähige Brennkammern, fortschrittliche Materialien und prädiktive Analytik bilden die aktuelle Innovationsgrenze. GEs additiv gefertigte Düsen reduzierten die Produktionsvorlaufzeit um 40 % und steigerten die aerodynamische Effizienz, was 2025 mehrere Nachrüstungsverträge einbrachte. Siemens Energys Fernüberwachungspaket demonstrierte eine 20-prozentige Reduzierung von Ausfallzeiten in einer Flotte von 600 Turbinen und verschob den Umsatzmix in Richtung langfristiger Serviceleistungen.

Die Patentaktivität stieg stark an: Das US-amerikanische Patentamt verzeichnete 2025 340 turbinenrelevante Anmeldungen, ein Anstieg von 60 % gegenüber 2023, was auf einen verstärkten Forschungs- und Entwicklungswettbewerb hindeutet. Kleinere Spezialisten differenzieren sich durch Anwendungsfokus: Elliott Group für mechanische Antriebe, Triveni für Kraft-Wärme-Kopplung unter 30 MW und WEG für biomasseorientierte Einheiten in Brasilien. Strategische Allianzen nehmen ebenfalls zu; GE Vernova's Gemeinschaftsunternehmen 2026 mit Larsen & Toubro lokalisiert die H-Klasse-Montage in Indien und sichert Logistikvorteile sowie die Erfüllung von Anforderungen an lokale Inhalte. Insgesamt hält der Preisdruck an, wird jedoch teilweise durch Premiumfunktionen ausgeglichen, die mit Dekarbonisierungsbereitschaft und digitalen Zuverlässigkeitsdienstleistungen verbunden sind.

Marktführer der Dampfturbinen-Branche

Siemens Energy AG

Mitsubishi Heavy Industries Ltd

Toshiba Corporation

GE Vernova Inc.

Doosan Enerbility Co Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Triveni Turbine Limited und das IISc Bengaluru lancierten das Triveni Turbines Center of Excellence. Diese Zusammenarbeit konzentriert sich auf die Förderung von Forschung und Entwicklung im Bereich hocheffizienter Dampfturbinen- und Turbomaschinenentechnologien. Das Zentrum zielt darauf ab, die industrielle Energieeffizienz zu steigern, fortschrittliche Materialien zu entwickeln und dampfbasierte Turbinensysteme der nächsten Generation für erneuerbare Energien zu innovieren.

- Oktober 2025: Toshiba erweiterte sein Wärmenergie-Portfolio durch den Einsatz von EtaPRO™ KI-basierter Überwachung in 165 Kraftwerken. Diese Initiative zielt darauf ab, die Betriebseffizienz seiner Dampfturbinen-Flotten zu verbessern. Toshiba führt weiterhin weltweit bei der Lieferung geothermischer Dampfturbinen mit über 60 Einheiten, die eine Kapazität von rund 3.800 MW weltweit bereitstellen.

- Juli 2025: Fermi America sicherte sich Vereinbarungen zum Erwerb von Ausrüstung mit einer Gesamtkapazität von über 600 MW. Das Paket umfasst sechs SGT800-Gasturbinen, sechs HRSG-Einheiten und eine SST600-Dampfturbine. Diese Gas-und-Dampf-Kombikraftwerkskonfiguration ist darauf ausgelegt, eine zuverlässige und flexible Stromerzeugung zu unterstützen und den energiebedarf von Rechenzentren und KI-getriebenen Anwendungen zu decken.

- Juni 2025: Malta Inc. initiierte die Entwicklung eines 14-MWh-Pilotprojekts für thermischen Schmelzsalzspeicher in Spanien. Das System nutzt eine Dampfkreislaufkonfiguration, bei der gespeicherte Wärme eine Dampfturbine zur Stromerzeugung antreibt. Dieses Projekt unterstreicht die Rolle von Dampfturbinen in Anwendungen zur Langzeitspeicherung von Energie.

Umfang des globalen Dampfturbinen-Marktberichts

Eine Dampfturbine ist im Wesentlichen ein aus Metall gefertigter Rotormotor auf einer Achse, der eine der wesentlichen Komponenten eines Gas-und-Dampf-Kombikraftwerks darstellt und zur Stromerzeugung eingesetzt wird. Ein Gemisch aus Druckluft und Erdgasbrennstoff wird zum Betrieb der Dampfturbine sowie im HRSG (Abhitzedampferzeuger) verwendet. Sie ist auch eine wichtige Komponente des kohlebasierten thermischen Turbinenkraftwerks, des kernkraftbasierten Dampfturbinenkraftwerks und des geothermischen Dampfkraftwerks.

Der Dampfturbinen-Markt für Stromerzeugung ist nach Kapazität, Anlagenbrennstoff, Endverbraucherbranche und Geografie segmentiert. Nach Kapazität ist der Markt in unter 300 MW, 300 bis 600 MW und über 600 MW unterteilt. Nach Anlagenbrennstoff ist der Markt in Kohle, Erdgas, Kernenergie und Biomasse/Abfall-zu-Energie segmentiert. Nach Endverbraucherbranche ist der Markt in Stromerzeugung, Öl und Gas (vor-/mittel-/nachgelagert) sowie Industrie und Sonstiges segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für die wichtigsten Regionen. Die Marktgrößen und Prognosen werden für jedes Segment auf Basis des Umsatzes (USD) erstellt.

| Unter 300 MW |

| 300 bis 600 MW |

| Über 600 MW |

| Kohle |

| Erdgas |

| Kernenergie |

| Biomasse/Abfall-zu-Energie |

| Stromerzeugung |

| Öl und Gas (vor-/mittel-/nachgelagert) |

| Industrie und Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Kapazität | Unter 300 MW | |

| 300 bis 600 MW | ||

| Über 600 MW | ||

| Nach Anlagenbrennstoff | Kohle | |

| Erdgas | ||

| Kernenergie | ||

| Biomasse/Abfall-zu-Energie | ||

| Nach Endverbraucherbranche | Stromerzeugung | |

| Öl und Gas (vor-/mittel-/nachgelagert) | ||

| Industrie und Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Dampfturbinen-Markt im Jahr 2026?

Er wird im Jahr 2026 auf 19,33 Milliarden USD geschätzt.

Welcher Kapazitätsbereich dominiert die aktuellen Verträge?

Einheiten mit einer Nennleistung von 300–600 MW erzielten 2025 einen Umsatzanteil von 59,8 %.

Welches Brennstoffsegment wächst bis 2031 am schnellsten?

Biomasse- und Abfall-zu-Energie-Turbinen sollen mit einer CAGR von 5,1 % wachsen.

Warum sind Wiederinbetriebnahmeprojekte derzeit wichtig?

Über 120 GW alternder Gas-und-Dampf-Kombikraftwerke benötigen Effizienzaufrüstungen, die 40–50 % der Investitionskosten für Neubauten kosten, aber den Großteil des Leistungsgewinns liefern.

Wie wird Wasserstoff die künftige Turbinennachfrage beeinflussen?

Brennkammerumrüstungen, die Wasserstoffbeimischungen von 30–50 % ermöglichen, schaffen einen Übergangspfad, der die Relevanz von Turbinen erhält und gleichzeitig Dekarbonisierungsziele erfüllt.

Welche Region weist das höchste prognostizierte Wachstum auf?

Der Nahe Osten und Afrika sollen bis 2031 mit einer CAGR von 5,3 % wachsen, bedingt durch Gas- und Kernkraftinvestitionen.

Seite zuletzt aktualisiert am: