Marktgröße und Marktanteil für Wasseraufbereitungschemikalien in Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

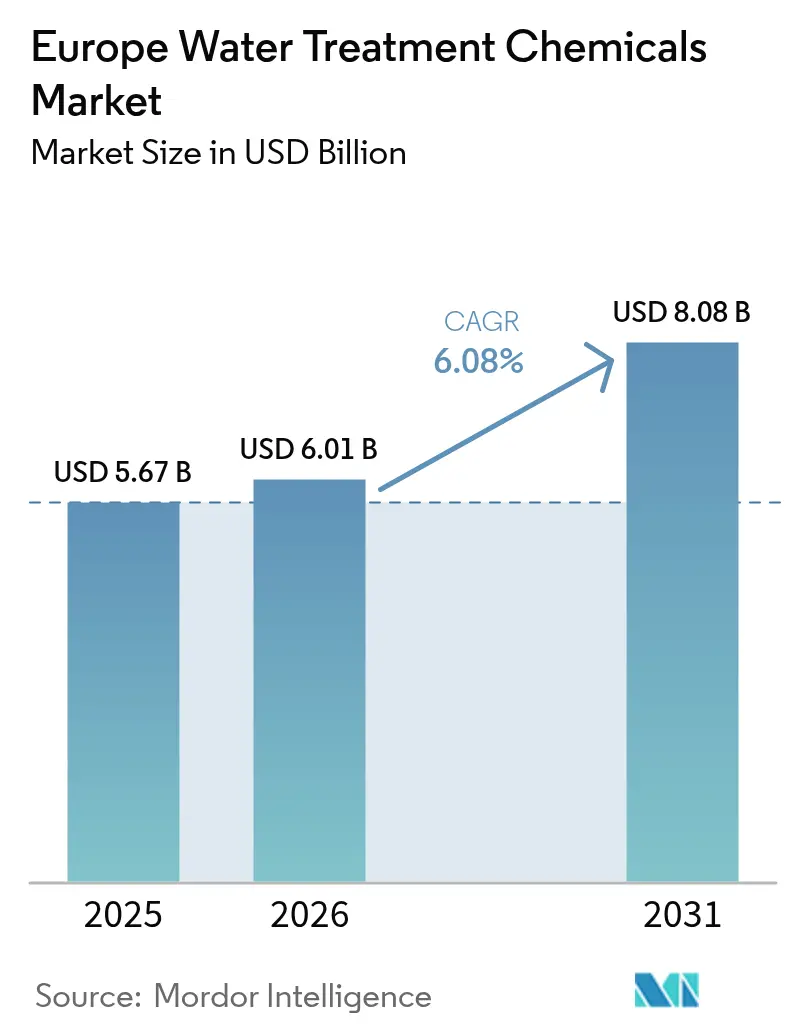

| Marktgröße im Basisjahr (2025) | 5.67 Milliarden US-Dollar |

| Marktgröße (2026) | 6.01 Milliarden US-Dollar |

| Marktgröße (2031) | 8.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.08% CAGR |

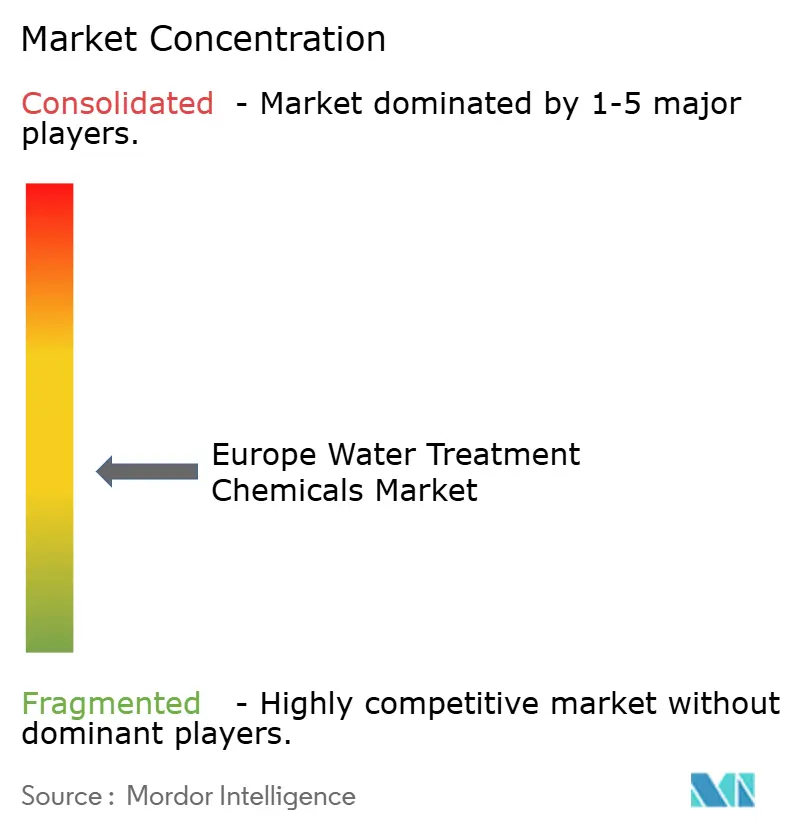

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Wasseraufbereitungschemikalien in Europa durch Mordor Intelligence

Die Marktgröße für Wasseraufbereitungschemikalien in Europa wird voraussichtlich von 5,67 Milliarden USD im Jahr 2025 auf 6,01 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,08 % über den Zeitraum 2026–2031 einen Wert von 8,08 Milliarden USD erreichen. Steigende Bußgelder für die Nichteinhaltung von Einleitungsvorschriften, die industrielle Dekarbonisierung, die Prozesswasserkreisläufe vervielfacht, sowie milliardenschwere kommunale Modernisierungsprogramme erweitern gleichzeitig die adressierbare Nachfrage bei Versorgungsunternehmen und der Schwerindustrie. Deutschland behält die größte nationale Einnahmenbasis, während die Nordischen Länder das stärkste Volumenwachstum verzeichnen, da Vorschriften zu PFAS, Phosphorrückgewinnung und Mikroschadstoffen eingeführt werden. Die Segmentdynamik verlagert sich bereits vom herkömmlichen Verbrauch von Korrosions- und Ablagerungsinhibitoren hin zu Koagulantien und Flockungsmitteln, die für die tertiäre und quartäre Aufbereitung benötigt werden, während der Bedarf an Reinstwasser in Elektrolyseuren für grünen Wasserstoff eine neue hochreine chemische Nische erschließt.

Wesentliche Erkenntnisse des Berichts

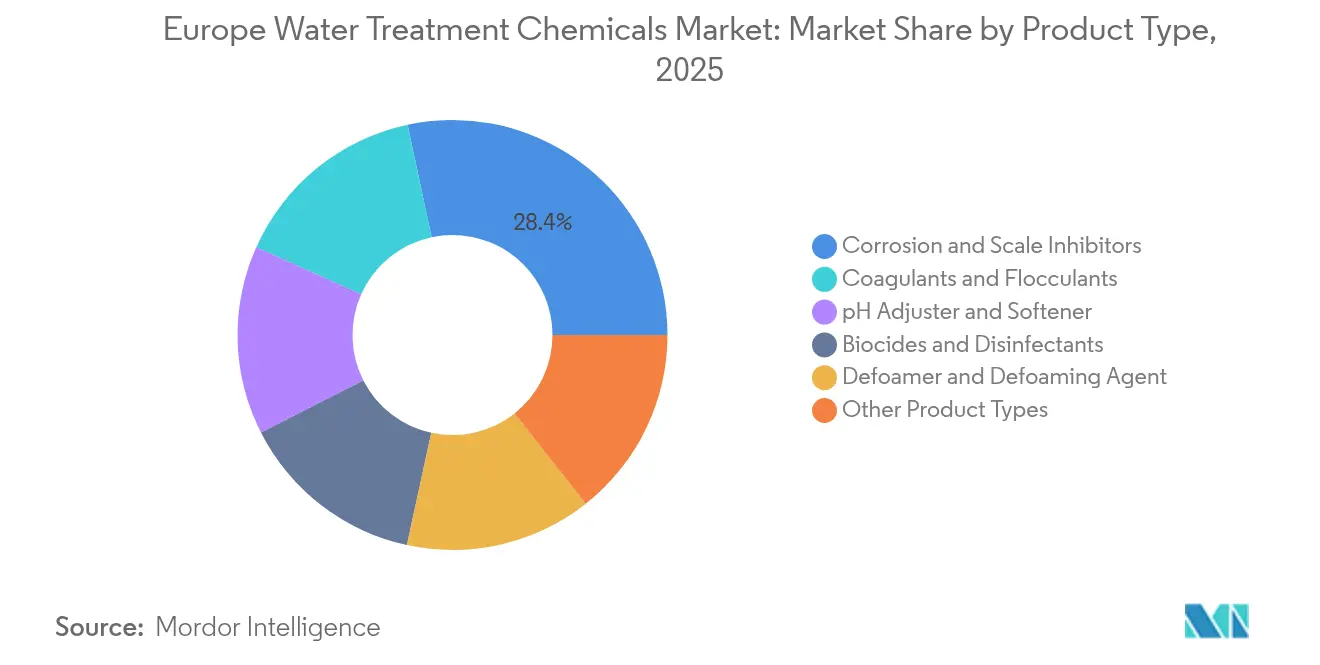

- Nach Produkttyp führten Korrosions- und Ablagerungsinhibitoren den europäischen Markt für Wasseraufbereitungschemikalien mit einem Anteil von 28,35 % im Jahr 2025 an. Koagulantien und Flockungsmittel werden voraussichtlich bis 2031 mit einer CAGR von 7,05 % wachsen.

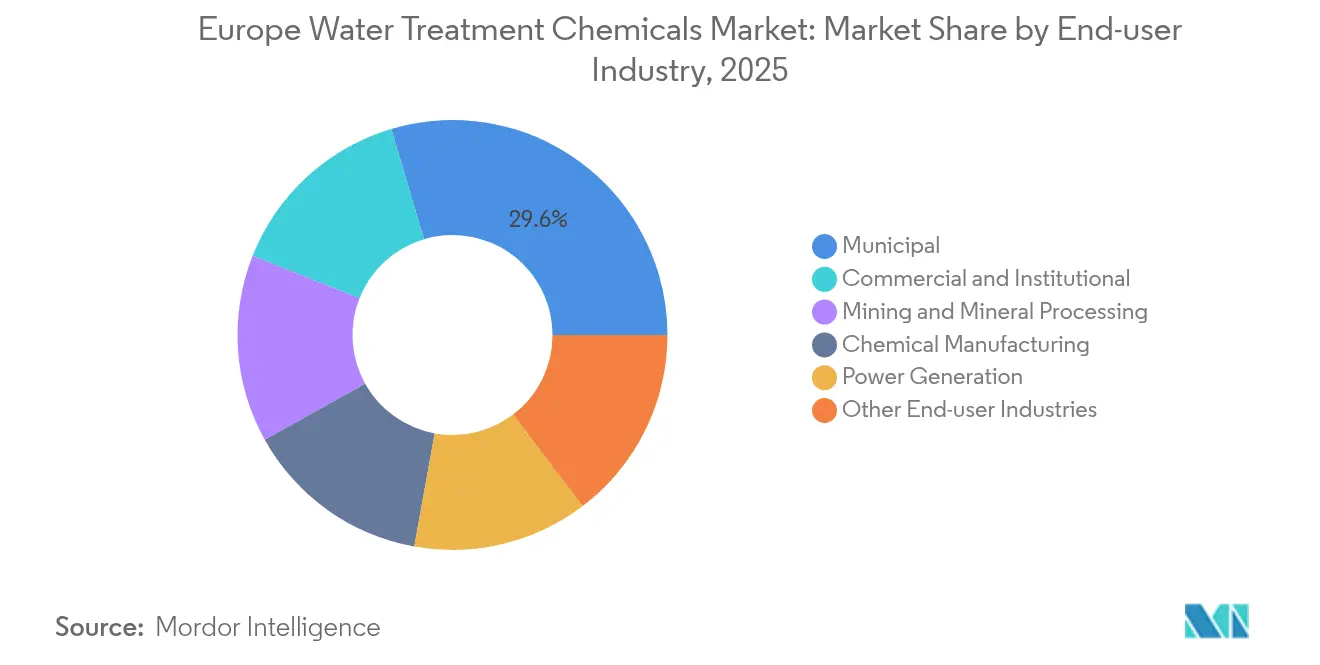

- Nach Endverbrauch hielten kommunale Versorgungsunternehmen im Jahr 2025 einen Anteil von 29,60 % am europäischen Markt für Wasseraufbereitungschemikalien und werden voraussichtlich bis 2031 mit einer CAGR von 6,84 % zulegen.

- Nach Geografie entfiel auf Deutschland im Jahr 2025 ein Anteil von 28,40 % am regionalen Umsatz, während die Nordischen Länder mit 7,25 % bis 2031 die stärkste Wachstumsrate verzeichneten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum Markt für Wasseraufbereitungschemikalien in Europa

Analyse der Auswirkungen von Markttreibern*

| Markttreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Strenge EU-Vorschriften für Einleitungen und Wiederverwendung | +1.2% | Belgien, Niederlande, Zypern | Mittelfristig (2–4 Jahre) |

| Durchsetzung der EU-Wasserrahmenrichtlinie und Bußgelder | +1.0% | Deutschland, Frankreich, Spanien | Kurzfristig (≤ 2 Jahre) |

| Industrielle Dekarbonisierung steigert den Prozesswasserbedarf | +0.9% | Deutschland, Frankreich, Nordische Region | Langfristig (≥ 4 Jahre) |

| Kommunale Infrastrukturaufrüstungen (AMP8, Kohäsionsfonds) | +1.3% | Vereinigtes Königreich, Deutschland, Spanien | Mittelfristig (2–4 Jahre) |

| Reinstwasser für Elektrolyseure zur Erzeugung von grünem Wasserstoff | +0.8% | Deutschland, Spanien, Nordische Offshore-Windkraft | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge EU-Vorschriften für Einleitungen und Wiederverwendung

Im Jahr 2024 führten EU-Vertragsverletzungsverfahren gegen Belgien, Zypern und die Niederlande zu täglichen Bußgeldern für die Nichteinhaltung der Vorschriften für ausgewiesene empfindliche Gebiete, was die rasche Nachrüstung tertiärer Phosphorentfernungsstufen veranlasste, die 20–40 mg/L Aluminium- oder Eisenkoagulatien verbrauchen[1]Europäische Kommission, "Vertragsverletzungsverfahren Kommunalabwasserbehandlungsrichtlinie," EC.EUROPA.EU. Im Rahmen eines Projekts zur Verbesserung der Wasserqualität für die Olympischen Spiele in Paris wurde ein erheblicher Teil des Budgets ausschließlich für Koagulantien aufgewendet. Die Richtlinie 2024/1083 weitet das Gebot der Tertiärbehandlung auf jede Agglomeration mit mehr als 10.000 Einwohnergleichwerten bis 2035 aus und verdoppelt damit die Anzahl der Anlagen, die Polyaluminiumchlorid oder Eisensalze dosieren müssen. Nationale Behörden wie das Umweltbundesamt in Deutschland und die Flussgebietsbehörden in Spanien setzen die Ziele der Wasserrahmenrichtlinie durch und beschleunigen damit langfristige Verträge für leistungsgarantierte Chemikalienlieferungen.

Durchsetzung der EU-Wasserrahmenrichtlinie und Bußgelder

Deutschland hat Zuschüsse vergeben, um verschiedene Anlagen zu verbessern, wobei der Schwerpunkt auf der Entfernung von Nährstoffen und Mikroschadstoffen lag. Unterdessen stuft die Richtlinie 2024/1203 illegale Einleitungen als Straftaten ein, die mit Freiheitsstrafe geahndet werden können. Als Reaktion darauf sichern sich Versorgungsunternehmen mehrjährige Verträge mit Lieferanten, um die Qualität des Abwassers zu gewährleisten. In Spanien verhängten die Behörden im Jahr 2024 Bußgelder, doch gingen die Verstöße dank des Einsatzes von Echtzeit-Phosphoranalysatoren für die automatisierte Koagulantiendosierung zurück. Die bevorstehende Überprüfung im Jahr 2027 wird voraussichtlich die Stickstoffgrenzwerte halbieren, was die Nachfrage nach ergänzenden Kohlenstoffquellen und pH-Einstellmitteln in ganz Europa ankurbeln wird.

Industrielle Dekarbonisierung steigert den Prozesswasserbedarf

Nachrüstungen für geschlossene Kühlkreisläufe und Wärmerückgewinnung erhöhen das Risiko von Ablagerungen und Fouling, da höhere Konzentrationszyklen die Mineralausfällung verstärken. Belgiens EVEREST-Kalkprojekt steigerte den Verbrauch von Ablagerungsinhibitoren und Bioziden nach der Verbesserung des Wasserrecyclings. Das Saubere Industrieabkommen verpflichtet die Schwerindustrie zur Reduzierung von CO₂-Emissionen und zwingt Akteure aus den Bereichen Stahl, Zement und Chemikalien, Wasserkreislaufsysteme zu installieren, die bei erhöhten Temperaturen zusätzliche Korrosionsinhibitoren erfordern. Der polnische Industriesektor verzeichnete 2024 einen Anstieg der Käufe von Korrosionsinhibitoren. Biobasierte Polyaspartat-Inhibitoren verzeichnen ein starkes Wachstum, angetrieben durch Kemiras Expansion im Bereich nachhaltiger Produktverkäufe.

Kommunale Infrastrukturaufrüstungen (AMP8, Kohäsionsfonds)

Der AMP8-Plan des Vereinigten Königreichs weist Budgets für Aufbereitungschemikalien zu. Anglian Water installiert tertiäre Phosphorentfernungsprojekte, die Polyaluminiumchlorid wegen seines geringeren Schlammanfalls bei Kälte spezifizieren. Deutschlands KfW-Zuschüsse erstatten in die quartäre Arzneimittelentfernung investiertes Kapital, doch Versorgungsunternehmen müssen mit Koagulantien vorbehandeln, um Aktivkohlebetten zu schützen. Spaniens Dürreresilienzprogramm finanziert Entsalzung und Wiederverwendung und fördert ein dediziertes Mikrosegment für Ablagerungsinhibitoren und Biozide.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Gefährliche Eigenschaften und Handhabung von Hydrazinderivaten | -0.4% | Deutschland, Vereinigtes Königreich, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität (Alaun, Natronlauge, Acrylamid) | -0.5% | Gesamteuropäisch | Mittelfristig (2–4 Jahre) |

| Kosten der Erweiterten Herstellerverantwortung für die quartäre Behandlung | -0.3% | Deutschland, Niederlande, Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefährliche Eigenschaften und Handhabung von Hydrazinderivaten

Versorgungsunternehmen, die mit der Einstufung von Hydrazin als Kategorie-1B-Karzinogen gemäß ECHA-Vorschriften konfrontiert sind, sind gezwungen, geschlossene Dosiersysteme, Dampfrückhaltung und Echtzeit-Leckageerkennung einzuführen. Diese Maßnahmen erhöhen die Investitionskosten erheblich. Im Jahr 2024 verzeichnete Deutschland zahlreiche Expositionsvorfälle. Da die Versicherungsprämien steigen, tendieren kleinere Betreiber zu teureren, aber sichereren Alternativen wie Carbohydrazid oder Tannin-Sauerstoffabfängern. Trotz des Wandels sind Hochdruckkessel, die oberhalb von 100 bar betrieben werden, weiterhin auf Hydrazin zur schnellen Sauerstoffentfernung angewiesen, was die Herausforderungen eines vollständigen Übergangs in Strom- und Fernwärmenetzen unterstreicht.

Rohstoffpreisvolatilität (Alaun, Natronlauge, Acrylamid)

Von 2022 bis 2024 sanken die Natronlaugenpreise erheblich. Dennoch ist ein erheblicher Teil der Chlor-Alkali-Kapazität nach wie vor stark von Gas abhängig und damit anfällig für Energiemarktschwankungen. Im Jahr 2024 spiegelten die Aluminiumsulfatpreise einen Anstieg der Barrenpreise wider, was die Margen der Koagulatienlieferanten belastete. Schwankungen bei den Acrylamidpreisen zwingen Flockungsmittellieferanten, kommunale Verträge häufig neu zu verhandeln. SNF gab an, dass Rohstoffe im Jahr 2024 einen höheren Anteil an den Herstellungskosten ausmachten als im Jahr 2022. Infolgedessen bevorzugen Versorgungsunternehmen zunehmend Lieferanten mit Rückwärtsintegration oder robusten Absicherungsstrategien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Durch Koagulantien getriebenes Wachstum übertrifft herkömmliche Inhibitoren

Koagulantien und Flockungsmittel starten von einer kleineren Basis im Jahr 2024, übertreffen jedoch den breiteren europäischen Markt für Wasseraufbereitungschemikalien mit einer CAGR von 7,05 % bis 2031, da die Richtlinie 2024/1083 die Anzahl der Anlagen verdoppelt, die Phosphor auf 10 mg/L entfernen müssen. Stockholms Anlage Henriksdal reduzierte Schlamm und verbesserte den Rückhalt durch den Wechsel zu Polyaluminiumchlorid – ein Trend, der sich nun unter Versorgungsunternehmen in Kaltklimaten ausbreitet. Eisensalze gewinnen Marktanteile bei der Vorbehandlung für die Küstenentsalzung aufgrund ihrer überlegenen Entfernung organischer Substanzen, wie das Barcelona-Llobregat-Projekt belegt, das nach der Einführung von Eisensulfat eine geringere Membranverschmutzungsrate dokumentierte. Entschäumer, pH-Einstellmittel und Desinfektionsmittel bedienen engere Nischen, wachsen aber stetig in lebensmittelberührenden und Papierrecycling-Kreisläufen. Korrosions- und Ablagerungsinhibitoren sind nach wie vor das größte Segment des europäischen Marktes für Wasseraufbereitungschemikalien im Jahr 2025 mit einem Anteil von 28,35 %. Kernenergieabschaltungen und Phosphonatbeschränkungen dürften das Wachstum jedoch dämpfen, was teilweise durch Inhibitorpakete für Wasserstoffelektrolyseure ausgeglichen wird. Phosphonatfreie Polyaspartatmischungen, die von LANXESS eingeführt wurden, veranschaulichen die Anpassung der Branche trotz eines Wirksamkeitsabschlags von 10 %.

Dynamiken zweiter Ordnung offenbaren eine unterschiedliche regulatorische Exposition. Die EU-Biozidprodukteverordnung verlängerte die Genehmigungsfristen für neue Desinfektionsmittel auf 36 Monate, was den Umsatz aus neuartigen Wirkstoffen verzögert. Umgekehrt nehmen Nischensauerstoffabfänger wie Erythorbat in Fernwärmekreisläufen zu, die eine langsamere Kinetik tolerieren. Der europäische Markt für Wasseraufbereitungschemikalien neigt daher zu Formulierungen mit nachweisbaren Compliance-Vorteilen, selbst wenn Preisaufschläge zweistellige Prozentsätze erreichen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Endverbrauchsbranche: Kommunale Budgets verankern Volumen und Wachstum

Kommunale Versorgungsunternehmen machen 29,60 % des Wertes im Jahr 2025 aus und sind zugleich der am schnellsten wachsende Endverbraucher, der bis 2031 mit einer CAGR von 6,84 % zulegt, angetrieben durch AMP8- und Kohäsionsfondsprojekte. Thames Water hat erhebliche Mittel zur Bewältigung von Mischwasserüberläufen bereitgestellt und verwendet hochgeladene Polymere, um den Feststoffaustrag zu minimieren. Deutsche Kommunen, die jährlich große Mengen aluminiumbasierter Koagulantien verbrauchen, liegen noch immer unter Nordischen Standards, was erheblichen Verbesserungsspielraum anzeigt. Da die Stilllegung von Kohle- und Kernkraftwerken den Bedarf an Kesselbehandlungen verringert, schrumpft der Anteil der Stromerzeugung. Eurostat hob einen Rückgang der europäischen Stromerzeugung aus Wärmekraftwerken im Versorgungsmaßstab von 2022 bis 2024 hervor, was zu einer Reduzierung der Ausgaben für Inhibitoren und Biozide führte. Im Chemiesektor investierte der BASF-Komplex Ludwigshafen erheblich in Korrosionsinhibitoren und Regeneriermittel zur Unterstützung seiner zahlreichen geschlossenen Kreislaufbetriebe. Bergbaubetriebe wie LKABs Kiruna-Mine verwenden hochmolekulare Flockungsmittel für Bergematerial, um einen hohen Feststoffgehalt zu erzielen. Um steigenden Tarifen entgegenzuwirken, setzen Gewerbe- und institutionelle Einrichtungen zunehmend auf Vor-Ort-Wiederverwendungssysteme, was die Nachfrage nach Monochloramin- und Peroxiessigsäure-Regimen antreibt, die beide für Lebensmittelkontakt zugelassen sind.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 entfiel auf Deutschland, gestützt durch ein bundesweites Nährstoffentfernungsprogramm und Berlins Einführung der vierstufigen Ozonierung, ein Anteil von 28,40 % am Gesamtumsatz. Exportorientierte Lieferanten in Deutschland, die Compliance-Aufrüstungen in Osteuropa nutzen, exportierten Chemikalien und Anlagen, wobei Polen und Rumänien einen nennenswerten Teil davon absorbierten. Darüber hinaus hat das EVEREST-Projekt infolge seiner Umrüstungen auf Kreislaufbetrieb den Einsatz von Ablagerungsinhibitoren merklich gesteigert, da die industrielle Dekarbonisierung an Fahrt gewinnt.

Obwohl das Vereinigte Königreich nicht mehr den EU-Vorschriften unterliegt, hat es erhebliche Mittel für AMP8 zugesagt, was den transatlantischen Chemikalienhandel erheblich ankurbelt. Insbesondere hat Feralcos niederländische Anlage einen neuen mehrjährigen Vertrag gesichert und beliefert Southern Water mit einem erheblichen Anteil seines Bedarfs an Polyaluminiumchlorid. Frankreich, das im Vorfeld der Olympischen Spiele 2024 erheblich in die Reinigung der Seine investiert hat, kämpft mit einem Modernisierungsrückstand bei Tausenden von kommunalen Kläranlagen. In einem verwandten Schritt hat Veolia ein Wachstum in seinen europäischen chemischen Managementdienstleistungen erzielt, indem cloud-vernetzte Dosiersysteme in Verträge in Frankreich und Spanien integriert wurden.

Italien und Spanien, die zuvor zurückgefallen waren, beschleunigen nun ihre Einführung der Tertiärbehandlung. Spaniens ehrgeizige Initiative zur Entsalzung und Wiederverwendung hat dringenden Bedarf an Ablagerungsinhibitoren, insbesondere solchen, die auf den hohen Siliziumdioxidgehalt der Mittelmeer-Einspeisewässer zugeschnitten sind. Unterdessen hat das Einzugsgebiet des Po-Flusses in Italien einen strengen Phosphorgrenzwert für Hunderte von Anlagen festgelegt, was einen lukrativen Markt für Koagulantien eröffnet. Die Nordischen Länder verzeichnen das stärkste Wachstum mit einer prognostizierten CAGR von 7,25 % bis 2031. Stockholm setzt PFAS-Entfernung mithilfe einer Kombination aus Pulveraktivkohle und Koagulantien durch, Helsinki ist Vorreiter bei der Phosphorrückgewinnung durch Struvit, und Oslo setzt Ozonierung zur Arzneimittelentfernung ein. Anderswo in Europa profitieren Länder von beitrittsbedingten Fördermitteln. Rumänien, mit seinem ehrgeizigen Modernisierungsprogramm für zahlreiche Anlagen, verfügt derzeit über keine inländische Chemikalienkapazität, was lukrative Importmöglichkeiten eröffnet.

Wettbewerbslandschaft

Der europäische Markt für Wasseraufbereitungschemikalien ist mäßig fragmentiert. Private Equity bestätigte die Gewinnstabilität chemischer Dienstleistungsverträge, als Platinum Equity Solenis übernahm. Spezialisten wie Herco Wassertechnik konzentrieren sich auf borselektive Harze, die Elektrolyseur-Spezifikationen erfüllen können und Aufpreise erzielen. Die technologische Bifurkation weitet sich aus: Fortschrittliche Versorgungsunternehmen setzen auf cloud-gesteuerte Dosierung, was Lieferanten benachteiligt, die keine digitale Integration bieten können, während kleinere Kommunen Verträge weiterhin auf Basis des Stückpreises vergeben.

Marktführer für Wasseraufbereitungschemikalien in Europa

Kemira

Kurita Water Industries Ltd.

Ecolab

Solenis

Veolia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Kemira erhielt die Genehmigung des Vorstands für eine neue Aktivkohle-Reaktivierungsanlage in Helsingborg, Schweden – eine Investition im niedrigen zweistelligen Millionen-Euro-Bereich, die die Nordische Nachfrage nach PFAS- und Mikroschadstoffentfernung unterstützt.

- Juli 2025: Kemira verpflichtete sich zu einer Investition von 23 Millionen USD, um an seinem Standort in Tarragona, Spanien, eine Produktionslinie für Aluminiumchlorhydrat hinzuzufügen, mit einem geplanten Anlauf im Jahr 2028, um die EMEA-Nachfrage nach Hochleistungskoagulantien zu befriedigen.

Berichtsumfang des Marktes für Wasseraufbereitungschemikalien in Europa

Wasseraufbereitungschemikalien sind Substanzen, die verwendet werden, um Wasser für verschiedene Endanwendungen geeignet zu machen, einschließlich Trinken, Kochen, Bewässerung und industrielle Zwecke. Die Chemikalien helfen dabei, gefährliche Substanzen aus dem Wasser zu eliminieren, darunter Sand, Mineralien, Bakterien, Viren und andere Verunreinigungen. Der europäische Markt für Wasseraufbereitungschemikalien ist nach Produkttyp, Endverbrauchsbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Biozide und Desinfektionsmittel, Koagulantien und Flockungsmittel, Korrosions- und Ablagerungsinhibitoren, Entschäumer und Entschäumungsmittel, pH-Einstellmittel und Enthärter sowie sonstige Produkttypen segmentiert. Nach Endverbrauchsbranche ist der Markt in Gewerbe und öffentliche Einrichtungen, Stromerzeugung, chemische Fertigung, Bergbau und Mineralverarbeitung, kommunale Versorgung und sonstige Endverbrauchsbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Wasseraufbereitungschemikalien in Europa in sieben regionalen Ländern. Die Marktgrößen und Prognosen werden für jedes Segment auf Basis des Wertes (USD) bereitgestellt.

| Biozide und Desinfektionsmittel |

| Koagulantien und Flockungsmittel |

| Korrosions- und Ablagerungsinhibitoren |

| Entschäumer und Entschäumungsmittel |

| pH-Einstellmittel und Enthärter |

| Sonstige Produkttypen |

| Gewerbe und öffentliche Einrichtungen |

| Stromerzeugung |

| Chemische Fertigung |

| Bergbau und Mineralverarbeitung |

| Kommunal |

| Sonstige Endverbrauchsbranchen |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Nordische Länder |

| Übriges Europa |

| Nach Produkttyp | Biozide und Desinfektionsmittel |

| Koagulantien und Flockungsmittel | |

| Korrosions- und Ablagerungsinhibitoren | |

| Entschäumer und Entschäumungsmittel | |

| pH-Einstellmittel und Enthärter | |

| Sonstige Produkttypen | |

| Nach Endverbrauchsbranche | Gewerbe und öffentliche Einrichtungen |

| Stromerzeugung | |

| Chemische Fertigung | |

| Bergbau und Mineralverarbeitung | |

| Kommunal | |

| Sonstige Endverbrauchsbranchen | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Wasseraufbereitungschemikalien im Jahr 2026?

Die Marktgröße für Wasseraufbereitungschemikalien in Europa wird voraussichtlich im Jahr 2026 einen Wert von 6,01 Milliarden USD erreichen.

Wie hoch ist die erwartete CAGR für die Nachfrage nach Wasseraufbereitungschemikalien in Europa bis 2031?

Die Nachfrage wird voraussichtlich mit einer CAGR von 6,08 % steigen und bis 2031 einen Wert von 8,08 Milliarden USD erreichen.

Welcher Produkttyp wächst bei europäischen Versorgungsunternehmen am schnellsten?

Koagulantien und Flockungsmittel führen das Wachstum mit einer CAGR von 7,05 % an, da die tertiäre Phosphorentfernung verpflichtend wird.

Warum sind kommunale Versorgungsunternehmen die größten Abnehmer von Aufbereitungschemikalien?

AMP8- und EU-Kohäsionsfonds-Aufrüstungen treiben den anhaltenden Chemikalienbedarf an und führen zu einem Anteil von 29,60 % sowie einer CAGR von 6,84 %, der höchsten unter allen Segmenten.

Welches Land verzeichnet bis 2031 das stärkste Marktwachstum?

Die Nordischen Länder weisen mit einer CAGR von 7,25 % das höchste Wachstum auf, bedingt durch strengere PFAS- und Phosphorvorschriften, die das Chemikalienvolumen steigern.

Seite zuletzt aktualisiert am: