Marktgröße und Marktanteil für Sauerstoffabsorber

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.44 Milliarden US-Dollar |

| Marktgröße (2031) | 4.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Sauerstoffabsorber von Mordor Intelligence

Die Marktgröße für Sauerstoffabsorber wird voraussichtlich von 3,29 Milliarden USD im Jahr 2025 auf 3,44 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,55 % über den Zeitraum 2026–2031 einen Wert von 4,29 Milliarden USD erreichen. Die Nachfrage verlagert sich von herkömmlichen Eisenpulvern hin zu polymerintegrierten und enzymbasierten Systemen, die Markeninhabern helfen, strengere Anforderungen an Haltbarkeit, Reinheit und Recyclingfähigkeit zu erfüllen. Asien-Pazifik stellt die zentrale Produktionsbasis für Mehrschichtverpackungsfolien dar, während Nordamerika hochwertige pharmazeutische Anwendungen vorantreibt; beide Regionen beeinflussen die Rohstoffbeschaffungsstrategien globaler Lieferanten. Vorschriften wie das Programm für menschliche Lebensmittel der FDA und die EU-Verordnung 2025/40 verstärken den Wandel hin zu nicht-metallischen Formulierungen, die eine Migration von Metallionen vermeiden. Branchenübergreifend zwingt der E-Commerce-Boom Markeninhaber dazu, Sauerstoffmanagementtechnologien zu wählen, die während wochenlanger Transporte durch komplexe Fulfillment-Netzwerke wirksam bleiben, was das mittelfristige Wachstum des Marktes für Sauerstoffabsorber stützt.

Wichtigste Erkenntnisse des Berichts

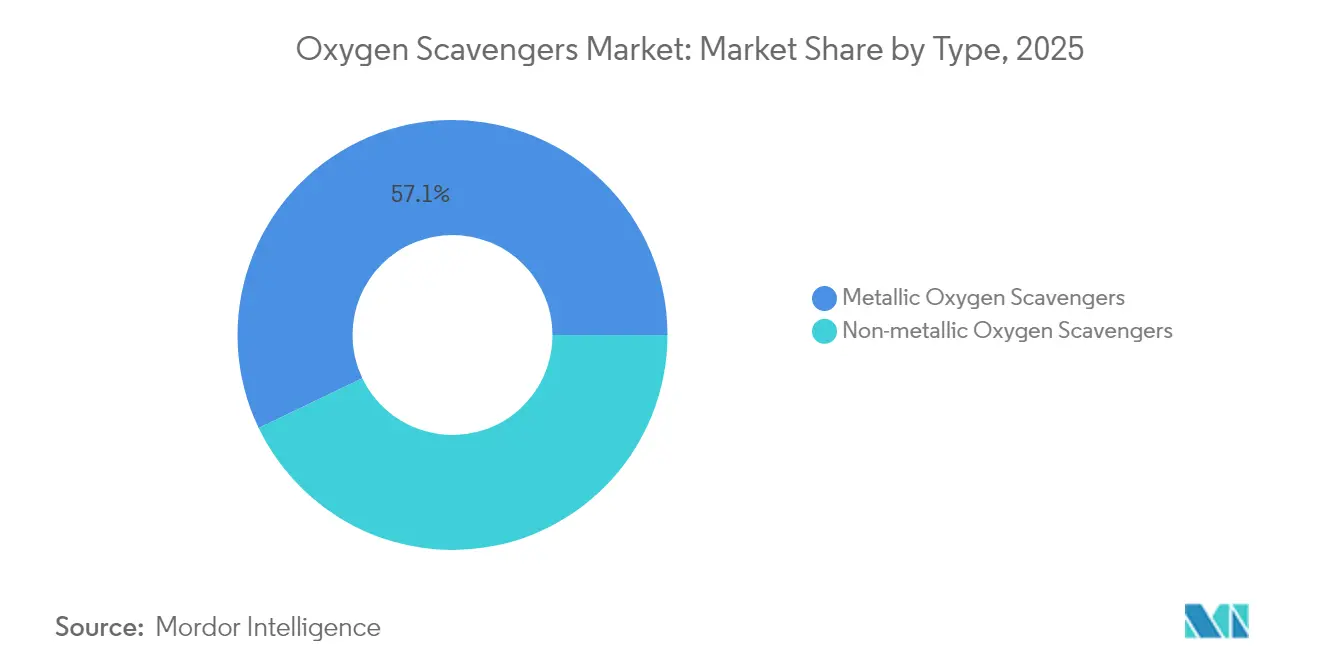

- Nach Produkttyp entfielen 57,12 % des Marktanteils für Sauerstoffabsorber im Jahr 2025 auf metallische Formulierungen, während nicht-metallische Alternativen bis 2031 voraussichtlich mit einer CAGR von 7,99 % wachsen werden.

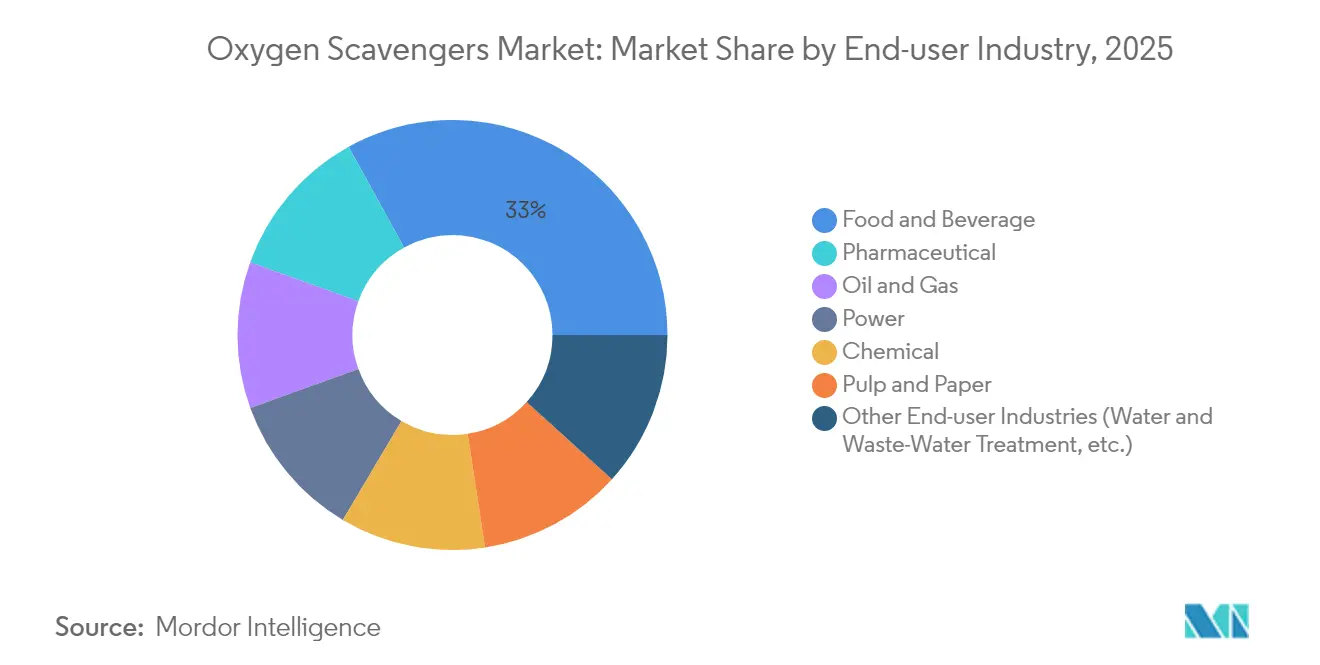

- Nach Endverbraucherbranche führten Lebensmittel und Getränke mit einem Umsatzanteil von 33,02 % im Jahr 2025; pharmazeutische Verpackungen werden bis 2031 voraussichtlich mit einer CAGR von 7,55 % wachsen.

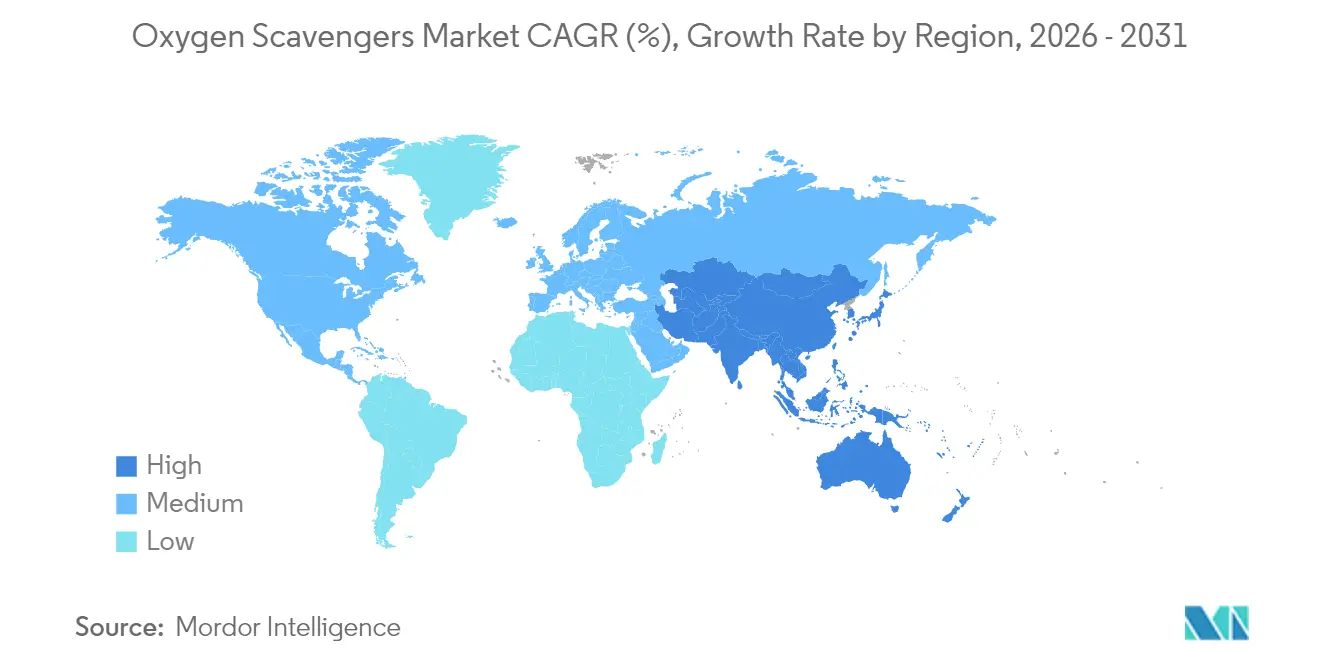

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 37,62 % am Markt für Sauerstoffabsorber und soll zwischen 2026 und 2031 mit einer CAGR von 7,21 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Sauerstoffabsorber

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starkes Wachstum bei frischen Fertiggerichten und gekühlten Verpackungsmahlzeiten | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strengere Pharmakopöe-Grenzwerte für Restsauerstoff in Arzneimittelverpackungen | +0.8% | Global, angeführt von den Vorschriften der US-amerikanischen FDA und der europäischen EMA | Langfristig (≥ 4 Jahre) |

| Ausbau der aseptischen Kühlketten-Mahlzeitenkit-Logistik | +0.6% | Nordamerika und Europa, mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von Nanokomposit-Polymerabsorbern | +0.4% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| E-Commerce-Nachfrage nach längerer Haltbarkeit während des Transports | +0.7% | Global, mit höchster Auswirkung im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starkes Wachstum bei frischen Fertiggerichten und gekühlten Verpackungsmahlzeiten

Veränderungen in den Verbrauchergewohnheiten hin zu Convenience-Lebensmitteln haben den Einsatz von aktivem Sauerstoffmanagement in den Kategorien Fleisch, Meeresfrüchte und Feinkost ausgeweitet. Markeninhaber integrieren beutelfreie Sauerstoffabsorber-Schichten in thermogeformte Schalen, damit Produkte während der verlängerten Kühllagerung und Ladenauslage farbstabil bleiben. Regionale Supermarktketten nennen reduzierte Abfallmengen und verbesserte Merchandising-Flexibilität als wesentliche Vorteile, was Co-Packer dazu veranlasst, Lösungen zu spezifizieren, die bei niedrigen Temperaturen schnell aktivieren. Gerätehersteller passen daher Hochgeschwindigkeits-Schalentransportlinien an, um Mehrschichtfolien aufzunehmen, die mit Absorberharzen vorbeladen sind und die Siegelintegrität nicht beeinträchtigen. Diese Einführungsdynamik speist eine stetige Auftragspipeline für Folienextruder in den Vereinigten Staaten und Deutschland und stärkt das Basiswachstum des Marktes für Sauerstoffabsorber.

Strengere Pharmakopöe-Grenzwerte für Restsauerstoff in Arzneimittelverpackungen

Die neuesten USP- und EMA-Leitlinien begrenzen den Restsauerstoff in parenteralen und festen Darreichungsformen und fordern Arzneimittelhersteller auf, Barrieresysteme zu validieren, die während der angegebenen Haltbarkeitsdauer ≤ 0,5 % Sauerstoff aufrechterhalten. Polymerbasierte Absorber wie die PharmaKeep-Serie von Colorcon können bei einer relativen Luftfeuchtigkeit von 10–90 % funktionieren, wodurch die Feuchtigkeitsempfindlichkeit von Arzneimitteln berücksichtigt und gleichzeitig das Risiko der Metallionenmigration vermieden wird. Die europäischen Vorschriften folgen ähnlichen Entwicklungen, wobei die überarbeiteten EU-Vorschriften für Lebensmittelkontaktmaterialien, die im März 2025 in Kraft treten, verschärfte Reinheitsanforderungen und Migrationsgrenzen einführen, die pharmazeutische Verpackungsmaterialien betreffen [1]Europäische Kommission, "Verordnung 2025/351 über Lebensmittelkontaktmaterialien," europa.eu. Auftragsforschungsorganisationen integrieren solche Additive direkt in Polyolefin-Blister, was die Linienqualifizierung im Vergleich zu separaten Beuteln vereinfacht. Diese Fortschritte sind am deutlichsten bei Biologika sichtbar, wo Spuren von Sauerstoff den Proteinabbau katalysieren können, sowie bei feuchtigkeitsreaktiven Kleinmolekültherapien, die mehrjährige Stabilitätsdaten erfordern.

Ausbau der aseptischen Kühlketten-Mahlzeitenkit-Logistik

Mahlzeitenkit-Plattformen, die Abonnementmodelle betreiben, bedienen mittlerweile mehrtägige Lieferradien und erfordern Verpackungen, die das mikrobielle Wachstum ohne Einfrieren der Zutaten hemmen. Hersteller verwenden mit Sauerstoffabsorbern ausgekleidete Beutel in isolierten Versandbehältern, damit Gemüse, Saucen und Proteinkomponenten während 72-stündiger Transporte organoleptisch stabil bleiben. Logistikdaten zeigen, dass Temperaturabweichungen von 2–5 °C häufig sind, was die Sauerstoffdurchlässigkeit von Standardfolien erhöht; integrierte Absorberschichten gleichen diesen Effekt aus und erhalten die sensorische Qualität. Die daraus resultierenden Verbesserungen der Kundenerfahrung stärken die Wiederkaufraten für Plattformen und führen zu einer wiederkehrenden Nachfrage nach Spezialbeuteln, was regionale Verarbeiter in Japan, dem Vereinigten Königreich und den Vereinigten Staaten unterstützt.

Kommerzialisierung von Nanokomposit-Polymerabsorbern

Nanokomposit-Chemikalien mischen reaktive Polyester mit dispergierbaren Katalysatoren, die die Sauerstoffentfernung auslösen, sobald Flaschen oder Folien der Umgebungsfeuchtigkeit ausgesetzt werden. Avients ColorMatrix Amosorb 4020L ermöglicht es beispielsweise, leichten PET-Flaschen die Sauerstoffeintragsziele für kohlensäurehaltige Getränke zu erfüllen, ohne eine separate Folienbeschichtung oder beschichteten Verschluss. Folienverarbeiter schätzen solche Einmischkonzentrate, weil sie auf vorhandenen Extrusionsanlagen laufen und die nachgelagerten Recyclingströme im Vergleich zu Mehrschicht-Barrierestrukturen vereinfachen. Beschleunigte Alterungsstudien zeigen, dass diese Systeme Trübungswerte unter 3 % aufrechterhalten und die mechanische Festigkeit behalten, sodass Markeninhaber klare Verpackungsästhetik neben verlängerter Haltbarkeit anstreben können.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Metallionenkontamination und sensorischer Beeinträchtigung | -0.9% | Global, mit höchster Auswirkung in pharmazeutischen Anwendungen | Mittelfristig (2–4 Jahre) |

| Kostengünstige und hochbarrierefähige Foliensubstitute | -0.6% | Global, mit Schwerpunkt in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Volatile Preisschwankungen bei Eisenerz und Spezialkatalysatoren | -0.4% | Global, mit höchster Auswirkung auf Hersteller metallischer Absorber | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Metallionenkontamination und sensorischer Beeinträchtigung

Eisenbasierte Beutel setzen Spurenionen frei, die oxidative Reaktionen in empfindlichen Nahrungsergänzungsmitteln katalysieren und zu metallischen Fehlaromen in hochwertigem Tee und Kaffee führen können. Regulierungsprüfer verlangen nun Migrationstests unter ungünstigsten Feuchtigkeitsbedingungen, was einige Markeninhaber dazu veranlasst, Eisensysteme für hochwertige Produkte vollständig auszuschließen. Polymerverkapselungsmethoden senken das direkte Kontaktrisiko, erhöhen jedoch die Rohstoffkosten, die kleinere Hersteller nur schwer absorbieren können. Dieser Kompromiss dämpft die kurzfristige Durchdringung herkömmlicher Beutel in pharmazeutischen und Speziallebensmittelkanälen und hemmt einen Teil des Marktes für Sauerstoffabsorber.

Kostengünstige und hochbarrierefähige Foliensubstitute

Mehrschichtfolien, die EVOH und biobasierte Beschichtungen verwenden, liefern Sauerstoffdurchlässigkeitsraten, die für mäßig empfindliche Produkte niedrig genug sind, und verringern den wahrgenommenen Bedarf an aktiven Absorbern. Eine aktuelle MDPI-Studie zeigte Sauerstoffdurchlässigkeitsreduzierungen um bis zu 550-fach, wenn dünne Polypropylenfolien plasma-aufgebrachte SiO₂-Beschichtungen erhielten. Da Verarbeiter solche Barrieretechnologien skalieren, werden Eigenmarken-Lebensmittelmarken in kostenempfindlichen Regionen wahrscheinlich die einfachere passive Option bevorzugen, insbesondere für Produkte mit einer Haltbarkeit von sechs Monaten oder weniger. Lieferanten aktiver Absorber müssen daher den Mehrwert in Bezug auf erweiterte Distributionsreichweite und reduzierte Verderbnisraten kommunizieren, anstatt sich allein auf die Barriereleistung zu beziehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Nicht-metallische Innovation fordert metallische Dominanz heraus

Metallische Formulierungen behielten im Jahr 2025 einen Marktanteil von 57,12 % am Markt für Sauerstoffabsorber dank etablierter Lieferketten, schneller Absorptionskinetik und niedrigen Stückkosten. Der Skalenvorteil des Segments schlägt sich in Mengenverträgen mit globalen Fleischverarbeitern und Snackherstellern nieder und verankert die Marktgröße für Sauerstoffabsorber bei Einstiegsanwendungen. Nicht-metallische Systeme wachsen jedoch mit einer CAGR von 7,99 %, der schnellsten unter allen Materialgruppen. Polymerintegierte Varianten eliminieren die Notwendigkeit der Beuteleinlage am Linienende, was die Umrüstzeit bei Hochgeschwindigkeits-Füll- und Siegellinien verkürzt. Enzym- und Ascorbinsäureformulierungen erweitern die Optionen für Halal-, Koscher- und Clean-Label-Marken, die metallische Zusatzstoffe einschränken, weiter. Pharmazeutische Audits zitieren zunehmend die Kompatibilität von Polymersystemen mit feuchtigkeitskontrollierten Lagerhäusern, was Blisterfolienextruder dazu ermutigt, Amosorb- und PharmaKeep-Konzentrate einzusetzen. Kontinuierliche Forschung und Entwicklung rund um Nanokomposit-Katalysatoren legt nahe, dass nicht-metallische Lösungen den Vorsprung von Eisen über 2031 hinaus erodieren könnten, insbesondere wenn die Stückpreise mit den Budgets für Mainstream-Snacklebensmittel übereinstimmen. Insgesamt stärken diese Dynamiken die Materialsegmentvielfalt innerhalb des Marktes für Sauerstoffabsorber.

Chemikalien der zweiten Generation entsprechen auch Recyclingmandaten, da sie die Absorberkapazität in Mono-Material-PET- oder PP-Strukturen einbetten, anstatt in laminierten Folien – ein Ansatz, der Kreislaufwirtschaftsziele gemäß EU-Verordnung 2025/40 unterstützt. Harzlieferanten haben die Flasche-zu-Flasche-Recyclingfähigkeit mit minimalem Trübungsanstieg nachgewiesen und erfüllen damit die Verpflichtungen von Getränkemarken zu 30 % Recyclinginhalt bis 2030. Unterdessen kontern Hersteller metallischer Beutel, indem sie die Pulverpartikelgröße optimieren und feuchtigkeitsabsorbierende Puffer hinzufügen, die eine vorzeitige Aktivierung während des Seetransports verzögern. Der Wettbewerb zwischen Materialplattformen konzentriert sich daher auf die Balance zwischen Aktivierungskontrolle, Stückkosten und nachgelagerter Recyclingperformance – ein Wettbewerb, der die Beschaffungsentscheidungen sowohl für Verarbeiter als auch für globale Konsumgüterkäufer im Markt für Sauerstoffabsorber prägen wird.

Nach Endverbraucherbranche: Pharmazeutisches Wachstum übertrifft die Dominanz von Lebensmitteln

Lebensmittel und Getränke machten im Jahr 2025 33,02 % des Marktes für Sauerstoffabsorber aus und festigten ihre Rolle als Mengenanker für Beutelhersteller und Mehrschichtfolienextruder. Anwendungsfälle umfassen proteinreiche Snacks, gerösteten Kaffee, getrocknete Nudeln und verkaufsfertige Fleischprodukte. Einzelhändler nutzen Sauerstoffmanagement, um Preisreduzierungen zu verringern und Verpflichtungen zur Reduzierung von Lebensmittelabfällen zu erfüllen, was die Basisnachfrage stützt. Das Segment profitiert auch von der Einführung des E-Commerce-Lebensmittelhandels, bei dem Fulfillment-Center Verpackungen bevorzugen, die Temperaturschwankungen standhalten, ohne Barriereeigenschaften zu verlieren. Trotz dieser Dominanz moderiert das Wachstum bei Lebensmittelanwendungen, da die Sättigung in entwickelten Märkten zunimmt.

Pharmazeutische Verpackungen verzeichnen die schnellste CAGR von 7,55 % bis 2031 und erweitern die Marktgröße für Sauerstoffabsorber bei hochmargigen Polymeradditiven. Die Komplexität von Biologika, Orphan-Arzneimitteln und personalisierten Therapien treibt Arzneimittelsponsoren zu Mehrschichtblistern und Fläschchenstopfen mit Absorbern, die während der gesamten Distribution ≤ 0,2 ppm gelösten Sauerstoff aufrechterhalten. Regulatorische Dossiers enthalten nun Echtzeit-Stabilitätsdaten, die die Absorber-Wirksamkeit über dreijährige Studienzeiträume belegen, was eine frühzeitige Integration in der Designphase fördert. Nachgelagert investieren Vertragsabpacker in Inline-Sauerstoffmesssensoren zur Überprüfung der Chargenkonformität, was die Rückkopplungsschleifen in der Lieferkette enger macht. Infolgedessen sichern sich Polymeradditivlieferanten mehrjährige Exklusivvereinbarungen, die stabile Einnahmequellen schaffen und diesen Endverbrauch teilweise vor Rohstoffpreisschwankungen schützen, die Eisenpulverinputs im weiteren Markt für Sauerstoffabsorber betreffen.

Geografische Analyse

Asien-Pazifik machte 37,62 % der Nachfrage im Jahr 2025 aus und soll bis 2031 eine CAGR von 7,21 % erzielen, gestützt durch Chinas wachsende pharmazeutische Exportbasis und Indiens rasche Kapazitätserweiterungen bei der Flexibelfolienverarbeitung. Regierungen in der gesamten Region subventionieren weiterhin die Kühlkettenlogistik und setzen nationale Ziele zur Reduzierung von Lebensmittelabfällen, was die Einführung aktiver Barrierelösungen stimuliert. Die Region profitiert von etablierten Lieferketten für Rohstoffe und einer wachsenden Nachfrage aus der Lebensmittelverarbeitungsindustrie, die sowohl Inlands- als auch Exportmärkte bedient. Die starke Präsenz von Mitsubishi Gas Chemical in der Region durch Tochtergesellschaften wie MGC AGELESS Co., Ltd. in Japan und AGELESS (THAILAND) CO., LTD. belegt die etablierte Infrastruktur, die die Produktion und den Vertrieb von Sauerstoffabsorbern unterstützt.

Nordamerika stellt eine reife, aber technisch fortschrittliche Arena für den Markt für Sauerstoffabsorber dar. Die strenge FDA-Aufsicht schreibt umfangreiche Migrationstests vor und treibt die Nachfrage nach vollständig dokumentierten Polymerformulierungen an. Markeninhaber priorisieren Lösungen, die mit den Recyclingzielen im Rahmen staatlicher Gesetze zur erweiterten Herstellerverantwortung kompatibel sind. Kanadische Fleischverarbeiter, die mit Exportreisen nach Asien konfrontiert sind, spezifizieren Hochkapazitätsbeutel und automatisierte Einlegeausrüstung, was eine stetige Ersatznachfrage aufrechterhält. Mexikos wachsender Convenience-Food-Sektor unterstützt das regionale Wachstum weiter, obwohl Kostendrücke eine Mischung aus passiven und aktiven Barrieren begünstigen.

Europa spiegelt die regulatorischen Treiber Nordamerikas wider, fügt jedoch zusätzliche Kreislaufwirtschaftsambitionen hinzu. Die EU-Verordnung 2025/40 wird bis 2030 verlangen, dass alle Verpackungen recyclingfähig sind, was Investitionen in Mono-Material-Strukturen mit eingebetteter Absorberkapazität ankurbelt. Große Getränkegruppen in Frankreich und Deutschland erproben PET-Flaschenvorformlinge mit nicht-metallischen Additiven und verbinden Sauerstoffschutz mit Pfandsystemen. Osteuropäische Folienextruder importieren zunehmend Polymerkonzentrate von westlichen Lieferanten, überbrücken Technologielücken und verbreiten die Einführung. Der Nahe Osten und Afrika sowie Südamerika liegen im absoluten Volumen zurück, zeigen jedoch zunehmendes Interesse, da moderne Lebensmitteleinzelhandelsformate expandieren. In diesen aufstrebenden Regionen veranschaulichen von Entwicklungsbanken finanzierte Demonstrationsprojekte die Vorteile der Verderbnisreduzierung durch aktives Sauerstoffmanagement und deuten auf einen stetigen mittelfristigen Nachfragezufluss für den Markt für Sauerstoffabsorber hin.

Wettbewerbslandschaft

Der Markt für Sauerstoffabsorber bleibt konsolidiert. Mitsubishi Gas Chemical nutzt seine AGELESS-Marke und asiatische Produktion, um bei Eisenbeuteln führend zu sein. BASFs Übernahme des Alsachimie-Polyamidvorläuferstandorts stärkt die Rückwärtsintegration in Spezialfolien und mindert die Preisvolatilität bei Einsatzstoffen. Lieferanten arbeiten mit Recyclingunternehmen und Markeninhabern zusammen, um geschlossene PET-Flaschenkreisläufe mit Absorberkonzentraten zu validieren und sich an Recyclingrichtlinien auszurichten. Avients Amosorb 4020L unterstreicht den Wandel hin zu harzeingebettetem Sauerstoffabsorber. Der Erfolg in diesem Markt hängt von regulatorischer Bereitschaft, Nachhaltigkeitskennzahlen und Integration entlang der Verpackungswertschöpfungskette ab.

Marktführer in der Sauerstoffabsorber-Branche

MITSUBISHI GAS CHEMICAL COMPANY INC.

Clariant

Arkema

BASF

Multisorb

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Avient Corporation brachte ColorMatrix Amosorb 4020L auf den Markt, ein fortschrittliches Sauerstoffabsorber-Additiv für PET-Flaschen. Diese nicht-nylonbasierte Lösung verbessert Haltbarkeit, Ästhetik und Recyclingfähigkeit und unterstützt bis zu 100 % recycelten PET-Inhalt in Verpackungen.

- Juli 2023: Mitsubishi Gas Chemical (MGC) Company Inc. führte AGELESS ein, den ersten PFAS-freien Sauerstoffabsorber für Lebensmittelverpackungen, der Umwelt- und Gesundheitsbedenken adressiert. Diese innovative Lösung entspricht globalen Vorschriften, erhält die Lebensmittelqualität und verlängert die Haltbarkeit, ohne Sicherheit oder Leistung zu beeinträchtigen.

Berichtsumfang des globalen Marktes für Sauerstoffabsorber

Der Bericht über den Markt für Sauerstoffabsorber umfasst:

| Metallische Sauerstoffabsorber |

| Nicht-metallische Sauerstoffabsorber |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Öl und Gas |

| Energie |

| Chemie |

| Zellstoff und Papier |

| Sonstige Endverbraucherbranchen (Wasser- und Abwasserbehandlung usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Malaysia | |

| Philippinen | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Türkei | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Metallische Sauerstoffabsorber | |

| Nicht-metallische Sauerstoffabsorber | ||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | |

| Pharmazeutika | ||

| Öl und Gas | ||

| Energie | ||

| Chemie | ||

| Zellstoff und Papier | ||

| Sonstige Endverbraucherbranchen (Wasser- und Abwasserbehandlung usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Malaysia | ||

| Philippinen | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Türkei | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Sauerstoffabsorber?

Der Markt für Sauerstoffabsorber hat im Jahr 2026 einen Wert von 3,44 Milliarden USD und soll bis 2031 einen Wert von 4,29 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 4,55 % entspricht.

Welche Region trägt die größte Nachfrage nach Sauerstoffabsorbern bei?

Asien-Pazifik führt mit einem Anteil von 37,62 % im Jahr 2025 und ist auch die am schnellsten wachsende Region mit einer CAGR von 7,21 % bis 2031.

Welcher Endverbrauchssektor wächst am schnellsten?

Pharmazeutische Verpackungen verzeichnen das höchste Wachstum mit einer CAGR von 7,55 %, da Biologika und Spezialarzneimittel extrem niedrige Restsauerstoffgehalte erfordern.

Welche Auswirkungen haben neue FDA- und EU-Vorschriften auf die Einführung von Sauerstoffabsorbern?

Strengere Migrations- und Reinheitsgrenzwerte im Rahmen des FDA-Programms für menschliche Lebensmittel und der EU-Verordnung 2025/40 drängen Markeninhaber zu vollständig dokumentierten, nicht-metallischen Absorbern, die langfristige Sicherheitsanforderungen erfüllen.

Seite zuletzt aktualisiert am: