Größe und Marktanteil des europäischen Marktes für Speziallebensmittelzutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

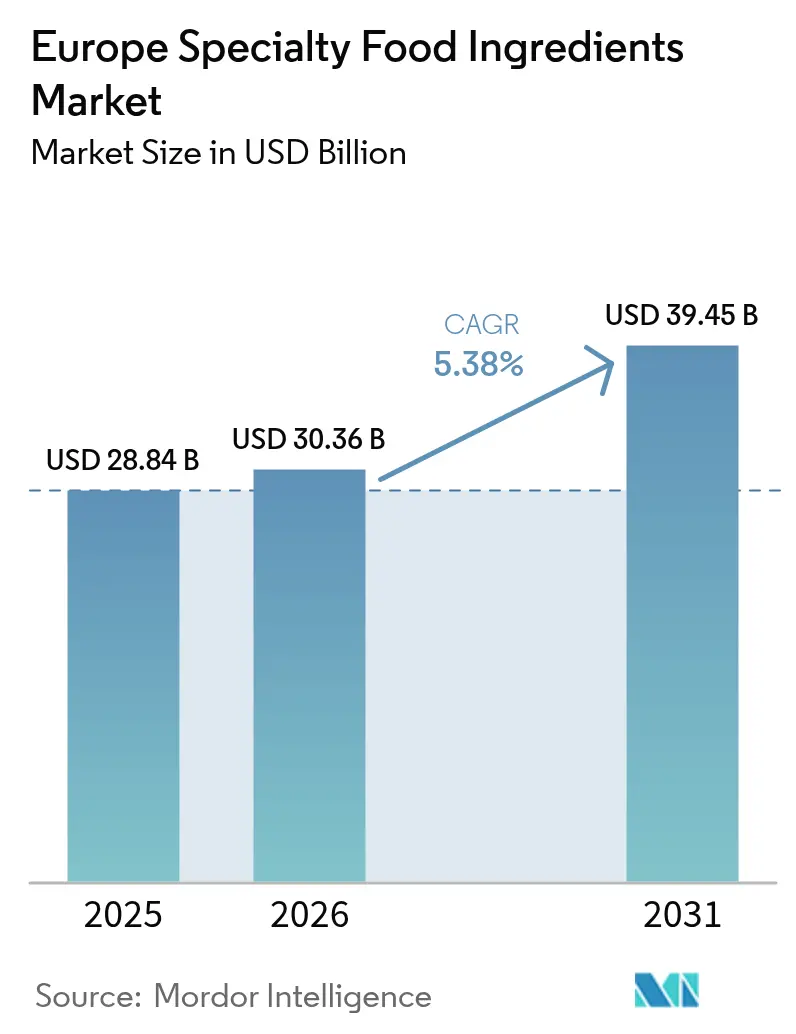

| Marktgröße im Basisjahr (2025) | 28.84 Milliarden US-Dollar |

| Marktgröße (2026) | 30.36 Milliarden US-Dollar |

| Marktgröße (2031) | 39.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.38% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Speziallebensmittelzutaten von Mordor Intelligence

Die Größe des europäischen Marktes für Speziallebensmittelzutaten wird voraussichtlich von 28,84 Milliarden USD im Jahr 2025 auf 30,36 Milliarden USD im Jahr 2026 steigen und bis 2031 39,45 Milliarden USD erreichen, mit einer CAGR von 5,38 % über den Zeitraum 2026–2031. Diese Entwicklung spiegelt eine strukturelle Verlagerung hin zu funktioneller Ernährung, Clean-Label-Reformulierung und Präzisionsbiotechnologie wider, die die Zutatenportfolios auf dem gesamten Kontinent neu gestaltet. Alternative Süßungsmittel behielten eine hohe Sichtbarkeit, da die regulatorische Unterstützung für Stevia und Allulose die zulässigen Verwendungsmengen ausweitete, während natürliche Konservierungsstoffe von Einzelhändlerfristen profitierten, die synthetische Zusatzstoffe schrittweise abschaffen. Getränkeformulierungsunternehmen absorbierten die größten Zutatenmengen, während Milchverarbeiter die schnellste Steigerung der Zutatenausgaben verzeichneten, da probiotische Anreicherung, proteinreiche Rezepturen und pflanzenbasierte Analoga spezialisierte Kulturen, Texturierungsmittel und Enzyme erforderten. Gleichzeitig schließen Startups im Bereich Präzisionsfermentation Leistungslücken bei pflanzenbasierten Fleisch-, Meeresfrüchte- und Milchanaloga und schaffen ein Ökosystem, in dem Zusammenarbeit margenwirksame Nischen erschließen kann.

Wichtigste Erkenntnisse des Berichts

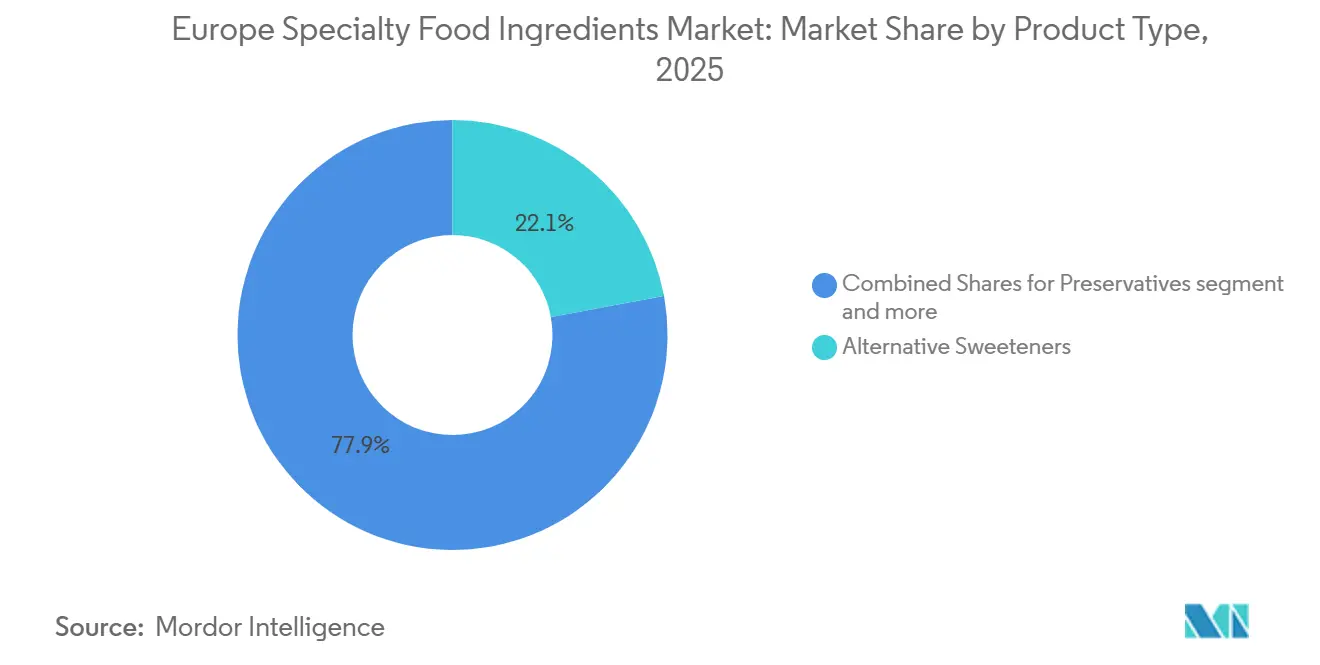

- Nach Produkttyp entfielen im Jahr 2025 22,04 % des Marktanteils des europäischen Marktes für Speziallebensmittelzutaten auf alternative Süßungsmittel, während Konservierungsstoffe bis 2031 voraussichtlich mit einer CAGR von 5,81 % wachsen werden.

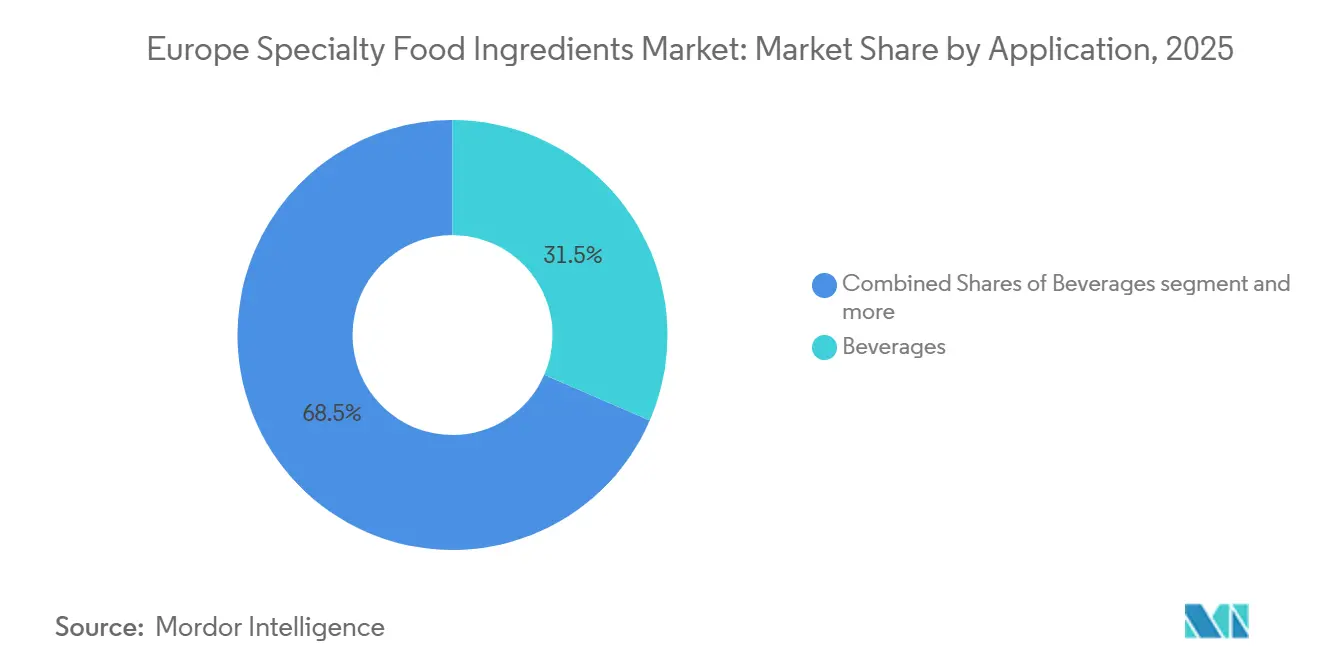

- Nach Anwendung führten Getränke im Jahr 2025 mit einem Anteil von 31,22 % an der Marktgröße des europäischen Marktes für Speziallebensmittelzutaten, während Milchprodukte bis 2031 mit einer CAGR von 6,58 % wachsen.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Umsatzanteil von 15,57 %; das Vereinigte Königreich verzeichnet die höchste prognostizierte CAGR von 6,34 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Speziallebensmittelzutaten

Analyse der Auswirkungen von Treibern*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Clean-Label-Zutaten | +1.2% | Deutschland, Vereinigtes Königreich, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung funktioneller Lebensmittelformulierungen | +1.0% | Deutschland, Vereinigtes Königreich, Spanien, Italien | Langfristig (≥ 4 Jahre) |

| Ausweitung der Innovation bei pflanzenbasierten Produkten | +0.9% | Vereinigtes Königreich, Deutschland, Niederlande, Frankreich | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Fermentations- und Enzymtechnologie | +0.8% | Deutschland, Niederlande und Frankreich | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung natürlicher Aromen und Farben | +0.7% | Spanien, Italien, Frankreich, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Premiumisierungstrends im Lebensmittel- und Getränkebereich | +0.6% | Vereinigtes Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Clean-Label-Zutaten

Die Überprüfung von Zutatenlisten durch Verbraucher nahm im Jahr 2025 zu, wobei die Mehrheit der europäischen Käufer angab, Produkte mit nicht erkennbaren Zusatzstoffen zu meiden, wie eine Umfrage der Europäischen Verbraucherorganisation ergab. Dieser Verhaltenswandel zwingt Hersteller dazu, synthetische Konservierungsstoffe, künstliche Farben und modifizierte Stärken durch pflanzliche Alternativen mit einfacherer Nomenklatur zu ersetzen. Einzelhändler wie Tesco und Carrefour formalisierten im Jahr 2024 Clean-Label-Verpflichtungen und verpflichteten Eigenmarkenlieferanten, E-Nummern aus Backwaren- und Snackkategorien bis 2027 zu eliminieren – eine Frist, die Reformulierungszeiträume beschleunigt und die Nachfrage nach natürlichen Antimikrobika wie Rosmarinextrakt und fermentiertem Essig steigert, so die Europäische Verbraucherorganisation. Zutatenzulieferer reagieren darauf, indem sie in Extraktionstechnologien investieren, die bioaktive Verbindungen ohne chemische Lösungsmittel erhalten – eine Fähigkeit, die es ihnen ermöglicht, Preisaufschläge gegenüber herkömmlichen Zusatzstoffen zu erzielen. Der Trend ist in Deutschland und den Niederlanden am ausgeprägtesten, wo die Durchdringung mit Bio-Zertifizierungen den Absatz von Verpackungslebensmitteln übersteigt und einen Sogeffekt für Clean-Label-Inputs in konventionellen Produktlinien erzeugt.

Zunehmende Einführung funktioneller Lebensmittelformulierungen

Funktionelle Zutaten, die messbare gesundheitliche Vorteile über die Grundernährung hinaus bieten, eroberten im Jahr 2025 einen bedeutenden Anteil der europäischen Lebensmittelausgaben, wobei Probiotika, Omega-3-Fettsäuren und Pflanzensterole die Kategorie anführten. Die Europäische Behörde für Lebensmittelsicherheit genehmigte im Jahr 2025 14 neue gesundheitsbezogene Angaben, darunter kognitive Funktionsvorteile für DHA-angereicherte Milchprodukte und Immununterstützung für mit Beta-Glucan angereicherte Getränke, und gab Herstellern damit eine regulatorische Grundlage für die Vermarktung funktioneller Eigenschaften. Das Neuartige-Lebensmittel-Genehmigungsverfahren der Europäischen Behörde für Lebensmittelsicherheit, das in der Regel 2,5 Jahre dauert, stärkt unbeabsichtigt etablierte Spezialzutatenzulieferer, indem es regulatorische Barrieren rund um genehmigte Produkte errichtet[1]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Neuartige Lebensmittel navigieren: Was die aktualisierte Leitlinie der Europäischen Behörde für Lebensmittelsicherheit für Sicherheitsbewertungen bedeutet", efsa.europa.eu. Dieser Genehmigungsschwung treibt Zutatteninnovationen in den Bereichen Einkapselung und Mikroverkapselung voran – Technologien, die empfindliche Bioaktivstoffe wie Probiotika und Vitamine vor Hitze, Licht und pH-Extremen während der Verarbeitung und Lagerung schützen. Kerry Group brachte im März 2025 eine mikroverkapselte Eisenzutat auf den Markt, die metallische Fehlaromen in angereicherten Säften eliminiert – ein sensorischer Durchbruch, der den adressierbaren Markt für Eisensupplementierung über pharmazeutische Formate hinaus erweitert.

Ausweitung der Innovation bei pflanzenbasierten Produkten

Pflanzenbasierte Fleisch- und Milchanaloga generierten im Jahr 2025 Milliardenumsätze im europäischen Einzelhandel – eine Zahl, die die erforderliche Zutatenkomplexität zur Nachbildung tierischer Texturen und Aromen unterschätzt. Erbsenproteinisolate, Ackerbohnenkonzentrate und Mykoprotein erfordern spezialisierte Zutaten wie Emulgatoren, Bindemittel und Aromamaskierungsmittel, um erdige Fehlaromen zu überwinden und das Mundgefühl zu erzielen, das Verbraucher von traditionellen Produkten erwarten. Ingredion führte im Juni 2025 ein Clean-Label-Texturierungssystem ein, das modifizierte Tapiokastärke mit Erbsenfaser kombiniert, um die Saftigkeit und den Biss von Rinderhackfleisch zu liefern – eine Formulierung, die mehrere europäische pflanzenbasierte Marken für Einzelhandelseinführungen Ende 2025 übernahmen. Das Vereinigte Königreich und die Niederlande führen beim Pro-Kopf-Konsum von pflanzenbasierten Alternativen, während Deutschland und Frankreich ein schnelleres Wachstum verzeichnen, da Mainstream-Einzelhändler die Regalfläche ausweiten und die Preisunterschiede zu tierischen Produkten verringern.

Fortschritte in der Fermentations- und Enzymtechnologie

Präzisionsfermentation und Enzymtechnik erschließen Zutatenfunktionalitäten, die zuvor durch Extraktion oder Synthese nicht erreichbar waren. Novozymes vermarktete im Jahr 2025 ein rekombinantes Laktaseenzym, das bei niedrigeren Temperaturen und breiteren pH-Bereichen als herkömmliche Varianten arbeitet und es Milchverarbeitern ermöglicht, laktosefreie Milch mit reduziertem Energieverbrauch und kürzeren Verarbeitungszeiten herzustellen. Diese Enzymplattform wird auch für pflanzenbasierte Milchprodukte adaptiert, wo sie Oligosaccharide in Hafer- und Mandelbasen abbaut, die bei einigen Verbrauchern Verdauungsbeschwerden verursachen. Fermentationsbasierte Zutaten wie Hämprotein, das den eisenreichen Geschmack von Fleisch verleiht, und tierfreies Kollagen, das strukturelle Unterstützung in Süßwaren und Backwaren bietet, wechseln von der Pilotproduktion zur kommerziellen Produktion, wobei mehrere europäische Auftragshersteller im Jahr 2025 dedizierte Fermentationskapazitäten installierten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe regulatorische Genehmigungsverfahren und Compliance-Prozesse | -0.5% | EU-weit, insbesondere Deutschland, Frankreich | Langfristig (≥ 4 Jahre) |

| Hohe Formulierungs- und Zutatentwicklungskosten | -0.4% | Deutschland, Vereinigtes Königreich, Niederlande, Frankreich | Mittelfristig (2–4 Jahre) |

| Inkonsistente Rohstoffqualität und -verfügbarkeit | -0.3% | Spanien, Italien, Frankreich (Botanicals), Deutschland (Kakao) | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch multifunktionale Rohstoffzutaten | -0.2% | Deutschland, Vereinigtes Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe regulatorische Genehmigungsverfahren und Compliance-Prozesse

Das Neuartige-Lebensmittel-Genehmigungsverfahren der Europäischen Behörde für Lebensmittelsicherheit erfordert umfassende toxikologische Studien, Stabilitätsdaten und Dokumentation des Herstellungsprozesses und verlängert die Zeiträume auf 18–24 Monate – eine Hürde, die kleinere Innovatoren überproportional belastet. Als Hinweis auf die laufenden regulatorischen Veränderungen hat Spanien kürzlich seine Lebensmittelhygieneverordnungen aktualisiert und Unternehmen dazu veranlasst, ihre Prozesse und Dokumentation zu überarbeiten, wie Food Compliance International feststellte[2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, " Pflanzenbasierter Lebensmittelkonsum in Deutschland", fas.usda.gov. Kleinere Zulieferer von Spezialzutaten spüren die volle Last dieser Compliance-Kosten – eine Situation, die die Marktdynamik zugunsten größerer Akteure mit dedizierten Regulierungsteams verschieben könnte. Die Komplexität ist am größten bei fermentationsbasierten Zutaten und biotechnisch veränderten Mikroorganismen, wo Regulierungsbehörden Umweltrisikoabschätzungen und Allergentests verlangen, die über die Anforderungen für Pflanzenextrakte oder chemisch synthetisierte Zusatzstoffe hinausgehen.

Inkonsistente Rohstoffqualität und -verfügbarkeit

Natürliche Zutaten aus der Landwirtschaft unterliegen einer inhärenten Variabilität in Zusammensetzung, Aromaintensität und Bioaktivstoffgehalt aufgrund von Bodenbedingungen, Wettermustern und Erntezeitpunkt – eine Herausforderung, die Standardisierung und Qualitätskontrolle erschwert. Die Vanillepreise stiegen Anfang 2025 infolge von Zyklonschäden in Madagaskar stark an und zwangen Aromahäuser zur Reformulierung mit synthetischem Vanillin oder alternativen Botanicals – eine Substitution, die Kundengenehmigungen und Etikettenänderungen erforderte. Kakao, Stevia und Kurkuma sind ähnlichen Versorgungsrisiken ausgesetzt, wobei der Klimawandel die Ertragsschwankungen verschärft und Zutatenkäufer zu langfristigen Verträgen und Strategien der vertikalen Integration drängt. Die Entwaldungsverordnung der Europäischen Kommission, die im Januar 2025 in Kraft trat, legte Rückverfolgbarkeitsanforderungen für Kakao, Palmöl und Soja fest und erhöhte die Compliance-Kosten sowie die Einschränkung der Lieferantenpools für aus diesen Rohstoffen gewonnene Zutaten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Konservierungsstoffe übertreffen Süßungsmittel beim Wachstumstempo

Konservierungsstoffe werden voraussichtlich zwischen 2026 und 2031 jährlich um 5,81 % wachsen – die schnellste Wachstumsrate unter den Produkttypen – da Hersteller natürliche Antimikrobika suchen, die die Haltbarkeit ohne synthetische Zusatzstoffe wie Natriumbenzoat oder Kaliumsorbat verlängern. Fermentierter Essig, Rosmarinextrakt und kultivierte Dextrose verdrängen traditionelle Konservierungsstoffe in Backwaren, Soßen und Milchprodukten, angetrieben durch Clean-Label-Vorgaben von Einzelhändlern und der Verbrauchernachfrage nach erkennbaren Zutaten. Alternative funktionelle Lebensmittelzutaten, die Vitamine, Mineralien, Aminosäuren, Omega-3-Fettsäuren und Probiotika umfassen, werden in Milchprodukte, Getränke und Säuglingsnahrung in zunehmendem Tempo eingearbeitet, wobei Hersteller mehrere Bioaktivstoffe schichten, um spezifische Gesundheitsziele wie Immununterstützung, kognitive Funktion und Darmgesundheit anzusprechen.

Süßungsmittel hielten im Jahr 2025 22,04 % des Marktwerts, gestützt durch Stevia, Mönchsfrucht und Allulose, die eine zuckerähnliche Süße ohne die Kalorienbelastung oder den glykämischen Einfluss von Saccharose bieten. Spezialstärken und Texturierungsmittel liefern Viskosität, Mundgefühl und Gefrier-Tau-Stabilität in Anwendungen von pflanzenbasiertem Fleisch bis hin zu Premium-Eiscreme, wobei Clean-Label-Varianten aus Tapioka, Kartoffel und Reis Marktanteile gegenüber chemisch modifizierter Maisstärke gewinnen. Aromen, sowohl natürliche als auch naturidentische, machten im Jahr 2025 einen bedeutenden Anteil der Zutatenausgaben aus, mit einer auf Getränke, Süßwaren und herzhafte Snacks konzentrierten Nachfrage, wo Geschmacksdifferenzierung die Markentreue fördert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Milchprodukte beschleunigen sich, während Getränke die Volumenführerschaft behalten

Getränke dominierten im Jahr 2025 mit 31,22 % der Anwendungsnachfrage, angetrieben durch angereicherte Säfte, funktionelle Energydrinks und pflanzenbasierte Milchalternativen, die Vitamine, natürliche Farben und Aromamaskierungsmittel benötigen, um einen für Verbraucher akzeptablen Geschmack und Nährwert zu liefern. Soßen, Dressings und Würzmittel integrieren natürliche Konservierungsstoffe, Clean-Label-Emulgatoren und fermentierte Aromen, um die Clean-Label-Vorgaben der Einzelhändler zu erfüllen, wobei sich die Reformulierungszyklen im Jahr 2025 beschleunigten, als Eigenmarkenlieferanten sich an den Standards von Tesco und Carrefour ausrichteten. Backwarenanwendungen setzen Enzyme ein, die die Haltbarkeit verlängern und die Teigtoleranz verbessern, Abfall reduzieren und eine zentralisierte Produktion für Mehrstandort-Vertriebsnetze ermöglichen.

Milchprodukte wachsen jedoch bis 2031 jährlich um 6,58 % – die schnellste Wachstumsrate unter den Anwendungen – angetrieben durch probiotischen Joghurt, proteinreichen Käse und pflanzenbasierte Analoga, die spezialisierte Kulturen, Enzyme und Texturierungsmittel erfordern. Lallemand und Chr. Hansen führten 2025 neue Probiotikastämme ein, die die Pasteurisierung überleben und klinisch validierte Darmgesundheitsvorteile liefern. Fleisch, Meeresfrüchte und Alternativen absorbieren pflanzenbasierte Texturierungsmittel, natürliche Farben und Geschmacksverstärker, da Analogprodukte von der Spezialität zum Mainstream skalieren, wobei Ingredion und Roquette Erbsenproteinisolate und Spezialstärken liefern, die die Textur und Saftigkeit tierischer Proteine nachbilden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschland hielt im Jahr 2025 15,57 % des regionalen Umsatzes, gestützt durch seine robusten Backwaren-, Süßwaren- und Milchsektoren, die Zutatenqualität und funktionelle Leistung priorisieren. Das Bundesinstitut für Risikobewertung des Landes hält strenge Sicherheitsstandards aufrecht, die neuartige Zutatengenehmigungen verlangsamen, aber auch eine Qualitätsbasis schaffen, von der etablierte Zulieferer mit tiefgreifender Regulierungskompetenz profitieren. Das Vereinigte Königreich wächst bis 2031 jährlich um 6,34 % – die schnellste Wachstumsrate unter den europäischen Geografien – angetrieben durch die regulatorische Divergenz nach dem Brexit, die schnellere Genehmigungen neuartiger Lebensmittel ermöglicht, sowie durch ein lebendiges Startup-Ökosystem in den Bereichen pflanzenbasierte Produkte und Präzisionsfermentation.

Die britische Lebensmittelbehörde genehmigte im Jahr 2025 8 neuartige Zutaten, darunter fermentationsbasiertes Hämprotein und algenbasiertes Omega-3, mit Zeiträumen, die 6–9 Monate kürzer waren als gleichwertige EU-Genehmigungen [3]Quelle: Britische Lebensmittelbehörde, "Neuartige Zutaten", food.gov.uk. Diese regulatorische Agilität zieht Zutatteninnovatoren an, die Markteinführungsgeschwindigkeit gegenüber paneuropäischer Skalierung priorisieren, und schafft eine bifurkierte Lieferkette, in der britische Formulierungen von denen des kontinentalen Europas abweichen. Die französische Behörde für Lebensmittelsicherheit, Umwelt und Arbeit genehmigte im Jahr 2025 natürliche Konservierungsstoffe aus mediterranen Kräutern – eine Entscheidung, die regionalen Aromahäusern ermöglicht, lokal bezogene Antimikrobika für Soßen und Charcuterie zu vermarkten. Spaniens Süßwaren- und Snacksektoren setzen natürliche Farben in zunehmendem Tempo ein, wobei Chupa Chups und Grefusa reformulieren, um synthetische Farbstoffe bis 2027 zu eliminieren – eine Verpflichtung, die die Nachfrage nach Paprikaextrakt und Rote-Bete-Pulver antreibt.

Italiens Milch- und Backwarenindustrien investieren in Enzymtechnologien, die die Haltbarkeit verlängern und die Textur verbessern, wobei Barilla und Ferrero mit Enzymzulieferern zusammenarbeiten, um die Produktionseffizienz zu optimieren und Abfall zu reduzieren. Die Niederlande, mit ihrer Konzentration von Lebensmittelzutattenherstellern und der Nähe zur Hafeninfrastruktur von Rotterdam, dienen als Logistik- und Forschungs- und Entwicklungszentrum für multinationale Zulieferer und beherbergen Pilotanlagen und Anwendungszentren, die die Formulierungsentwicklung von Kunden unterstützen. Russland und der Rest Europas wachsen mit moderaten Raten, eingeschränkt durch wirtschaftliche Volatilität und regulatorische Unsicherheit, stellen jedoch langfristige Chancen dar, da das Einkommensniveau steigt und die Verbraucherpräferenzen sich hin zu Premium- und Funktionsprodukten verschieben.

Wettbewerbslandschaft

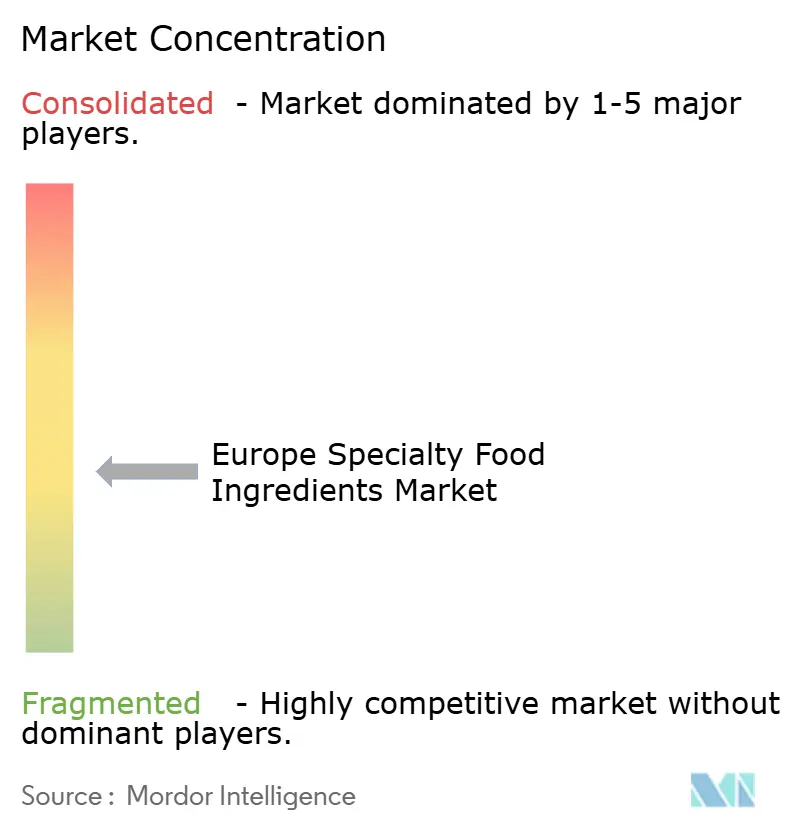

Der europäische Markt für Speziallebensmittelzutaten weist eine moderate Fragmentierung auf und spiegelt eine Landschaft wider, in der multinationale Formulierungsunternehmen wie Cargill, Incorporated, ADM und Kerry Group neben spezialisierten Enzymhäusern, Aromainnovatoren und Fermentationsstartups koexistieren. Skalierungsakteure nutzen vertikale Integration, um Rohstoffe wie Kakao, Stevia und Vanille zu sichern, stehen jedoch in Rohstoffsegmenten unter Margendruck, wo die Differenzierung begrenzt ist und Kunden Kosten gegenüber Zutatenstorytelling priorisieren. Kleinere Wettbewerber erschließen Premium-Nischen durch die Lizenzierung proprietärer Technologien wie mikroverkapselte Probiotika, rekombinante Enzyme und präzisionsfermentierte Proteine, die messbare Leistungsvorteile in Anwendungen wie Säuglingsnahrung, Sporternährung und pflanzenbasierten Analoga bieten.

Strategische Schritte im Jahr 2025 konzentrierten sich auf Fusionen und Übernahmen, Kapazitätserweiterungen und Technologiepartnerschaften, wobei DSM-Firmenich einen Fermentationsspezialisten erwarb, um sein tierfreies Proteinportfolio zu beschleunigen, und Tate & Lyle die Allulose-Produktion als Reaktion auf die Genehmigung der Europäischen Behörde für Lebensmittelsicherheit und die steigende Nachfrage von Getränkekunden ausweitete. Weißflächenchancen bestehen bei Enzymcocktails für pflanzenbasierte Milchprodukte, natürlichen Konservierungsstoffen für Clean-Label-Backwaren und bioverfügbaren Mikronährstoffen für angereicherte Getränke – Segmente, in denen etablierten Akteuren die technische Tiefe fehlt und Kunden Innovationspartner statt Rohstofflieferanten suchen. Aufkommende Disruptoren umfassen Präzisionsfermentationsunternehmen wie Formo und Perfect Day, die Kasein- und Molkenproteine durch mikrobielle Fermentation produzieren, die Landwirtschaft umgehen und eine Zutatenfunktionalität bieten, die mit milchbasierten Gegenstücken identisch ist.

Technologie wird zu einem Wettbewerbsdifferenziator, wobei Zulieferer KI-gesteuerte Formulierungssoftware, sensorische Vorhersagemodelle und Blockchain-Rückverfolgbarkeit einsetzen, um Kundenaufträge zu gewinnen und Premium-Preisgestaltung zu rechtfertigen. Givaudan reichte im Jahr 2024 14 Aromapatente im Zusammenhang mit natürlicher Extraktion und Einkapselung ein – ein Signal für sein Engagement zum Schutz proprietärer Prozesse, die überlegenen Geschmack und Stabilität liefern. Regulatorische Compliance-Fähigkeiten verleihen ebenfalls Wettbewerbsvorteile, da Zutatenzulieferer, die die Anforderungen der Europäischen Behörde für Lebensmittelsicherheit zur Substantiierung gesundheitsbezogener Angaben navigieren und technische Dossiers für neuartige Lebensmittelgenehmigungen bereitstellen können, zu bevorzugten Partnern für Hersteller werden, die funktionelle Positionierung und Clean-Label-Glaubwürdigkeit anstreben.

Marktführer im europäischen Markt für Speziallebensmittelzutaten

Archer Daniels Midland Company

Kerry Group

Givaudan SA

Cargill, Incorporated.

International Flavors & Fragrances Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Univar Solutions sichert sich exklusive EMEA-Vertriebsrechte für die spezialisierten funktionellen Zutaten von Ashland (wie Celluloseether) und führt diese ab Januar bis April 2026 in Europa und im Nahen Osten ein.

- Dezember 2025: Freudenberg Italia übernimmt Eulip Srl, einen Hersteller spezialisierter pflanzenbasierter Öle und Fette, und stärkt damit die Position von Capol als Anbieter innovativer Lebensmittel- und Getränkezutatenlösungen in Europa.

- November 2025: Nexture S.p.A. gibt die Übernahme von Frulact (Portugal) bekannt und erweitert damit seine Kapazitäten bei fruchtbasierten Spezialzutatenzubereitungen in Europa, Nordamerika und Afrika.

Berichtsumfang des europäischen Marktes für Speziallebensmittelzutaten

Speziallebensmittelzutaten bieten technologische und funktionelle Vorteile und spielen eine entscheidende Rolle bei der Bereitstellung einer vielfältigen Palette schmackhafter, sicherer, gesunder und nachhaltig produzierter Lebensmittelprodukte. Der europäische Markt für Speziallebensmittelzutaten ist segmentiert nach Produkttyp (Funktionelle Zutaten, Stärken, Süßungsmittel, Aromen, Konservierungsstoffe, Emulgatoren, Farben, Enzyme, Kulturen, Öle, Hefen), Anwendung (Getränke, Backwaren, Milchprodukte, Süßwaren, Snacks und weitere) und Geografie (Spanien, Vereinigtes Königreich, Frankreich, Deutschland, Russland, Italien und weitere). Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Funktionelle Lebensmittelzutat | Vitamine und Mineralien |

| Aminosäuren | |

| Omega-3-Zutaten | |

| Probiotische Zutaten | |

| Spezialstärke und Texturierungsmittel | |

| Alternative Süßungsmittel | |

| Aromen | |

| Säuerungsmittel | |

| Konservierungsstoffe | |

| Emulgatoren | |

| Farben | |

| Enzyme | |

| Kulturen | |

| Spezialöle | |

| Hefen |

| Getränke |

| Soßen, Dressings und Würzmittel |

| Backwaren |

| Milchprodukte |

| Säuglingsnahrung |

| Fleisch, Meeresfrüchte und Alternativen |

| Süßwaren |

| Süße und herzhafte Snacks |

| Sonstige Anwendungen |

| Spanien |

| Vereinigtes Königreich |

| Frankreich |

| Deutschland |

| Russland |

| Italien |

| Niederlande |

| Übriges Europa |

| Produkttyp | Funktionelle Lebensmittelzutat | Vitamine und Mineralien |

| Aminosäuren | ||

| Omega-3-Zutaten | ||

| Probiotische Zutaten | ||

| Spezialstärke und Texturierungsmittel | ||

| Alternative Süßungsmittel | ||

| Aromen | ||

| Säuerungsmittel | ||

| Konservierungsstoffe | ||

| Emulgatoren | ||

| Farben | ||

| Enzyme | ||

| Kulturen | ||

| Spezialöle | ||

| Hefen | ||

| Anwendung | Getränke | |

| Soßen, Dressings und Würzmittel | ||

| Backwaren | ||

| Milchprodukte | ||

| Säuglingsnahrung | ||

| Fleisch, Meeresfrüchte und Alternativen | ||

| Süßwaren | ||

| Süße und herzhafte Snacks | ||

| Sonstige Anwendungen | ||

| Geografie | Spanien | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Italien | ||

| Niederlande | ||

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Marktes für Speziallebensmittelzutaten?

Der Markt wird im Jahr 2026 auf 30,36 Milliarden USD geschätzt.

Wie schnell wird der Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 5,38 % wächst und bis 2031 39,45 Milliarden USD erreicht.

Welche Produktkategorie wächst innerhalb der europäischen Speziallebensmittelzutaten am schnellsten?

Konservierungsstoffe werden voraussichtlich bis 2031 jährlich um 5,81 % wachsen.

Welche Anwendung weist die höchste Wachstumsrate auf?

Milchproduktanwendungen zeigen das schnellste Wachstum mit einer CAGR von 6,58 % bis 2031.

Seite zuletzt aktualisiert am: