Europäischer Suppenmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.53 Milliarden US-Dollar |

| Marktgröße (2026) | 2.57 Milliarden US-Dollar |

| Marktgröße (2031) | 2.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.44% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Suppenmarkts von Mordor Intelligence

Die Größe des europäischen Suppenmarkts wurde im Jahr 2025 auf 2,53 Milliarden USD geschätzt und soll von 2,57 Milliarden USD im Jahr 2026 auf 2,76 Milliarden USD bis 2031 wachsen, bei einer CAGR von 1,44 % während des Prognosezeitraums (2026–2031). Während haltbare Dosensuppen nach wie vor der häufigste Produkttyp sind, ist eine deutliche Verlagerung hin zu gekühlten und pflanzenbasierten Suppenoptionen zu beobachten, die höhere Preise erzielen und das Wertwachstum antreiben. Einzelhändler stellen zunehmend langsam verkäufliche Produkte ein und drängen auf recycelbare Verpackungen, um die Kreislaufwirtschaftsziele der Europäischen Union für 2030 zu erfüllen. Dies hat die Hersteller dazu veranlasst, Beutelverpackungen schneller einzuführen. In Süd- und Osteuropa sind die Verbraucher preissensibler, was die Nachfrage nach Premiumprodukten einschränkt. In Nordeuropa hat jedoch die wachsende Beliebtheit flexitarischer Ernährungsweisen, bei denen der Fleischkonsum reduziert wird, die Nachfrage nach vegetarischen Suppenoptionen erhöht. Der Markt ist mäßig fragmentiert, wobei Eigenmarken ähnliche Geschmacksrichtungen wie etablierte Marken zu niedrigeren Preisen anbieten. Dieser Wettbewerb zwingt die großen Marktteilnehmer dazu, sich durch transparente Beschaffung von Zutaten und umweltfreundliche Verpackungslösungen abzuheben.

Wichtigste Erkenntnisse des Berichts

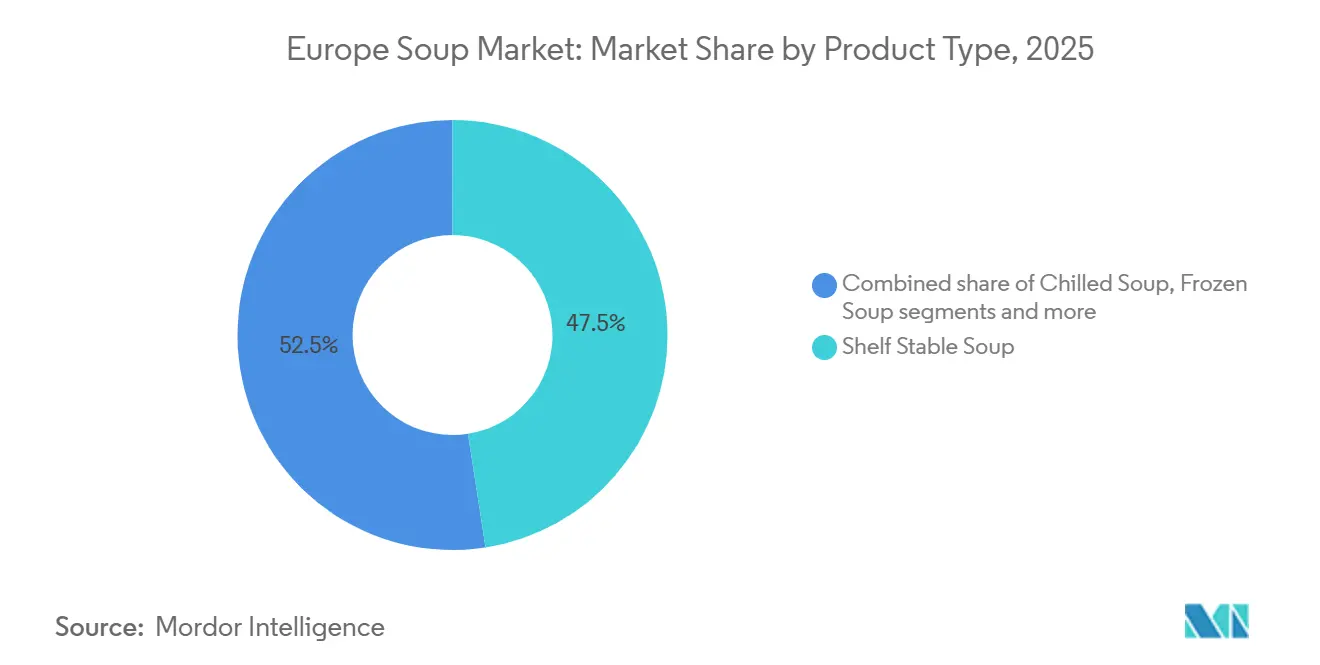

- Nach Produkttyp dominierten haltbare Dosensuppen den Markt im Jahr 2025 mit einem Marktanteil von 47,54 %. Im Gegensatz dazu wird gekühlte Suppe voraussichtlich bis 2031 mit einer CAGR von 3,54 % wachsen und damit alle anderen Formate übertreffen.

- Nach Kategorie hielten nicht-vegetarische Varianten im Jahr 2025 einen Anteil von 65,72 % am europäischen Suppenmarkt, während vegetarische Linien bis 2031 mit einer CAGR von 3,02 % wachsen sollen.

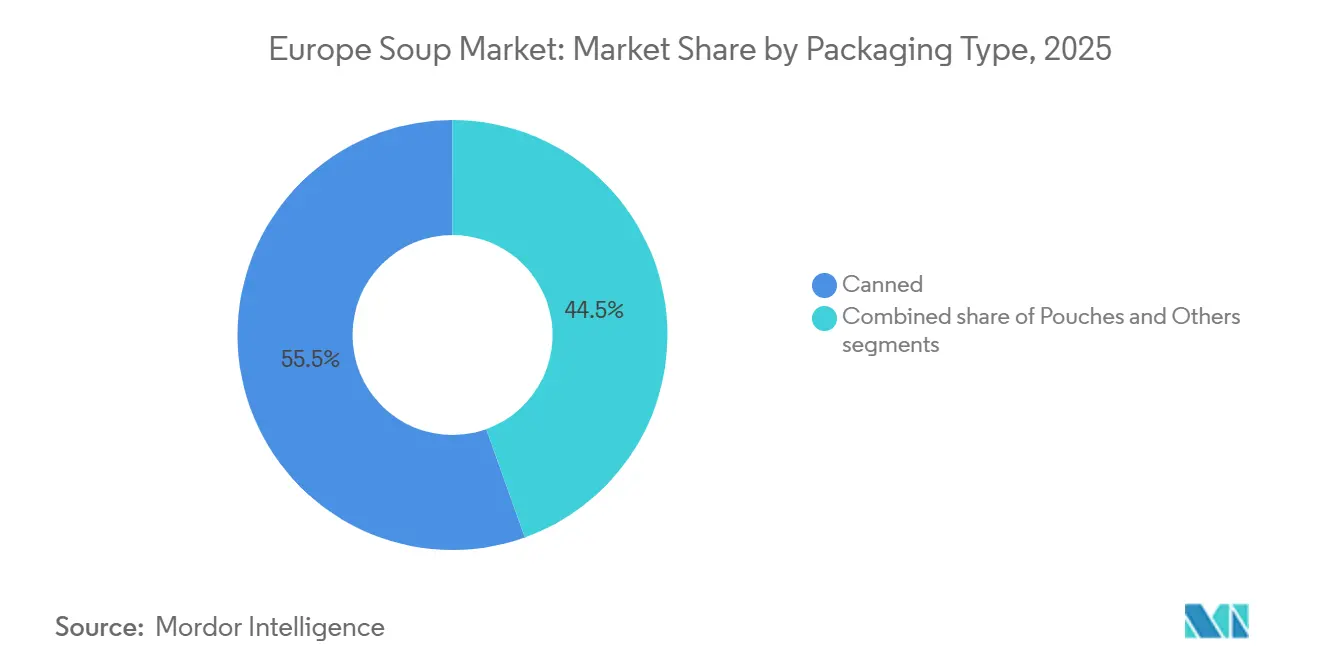

- Nach Verpackungsart entfielen Dosen im Jahr 2025 auf 55,48 % der Größe des europäischen Suppenmarkts; Beutel stellten die am schnellsten wachsende Verpackungsart dar und verzeichneten von 2026 bis 2031 eine CAGR von 2,56 %.

- Nach Vertriebskanal entfielen Supermärkte und Hypermärkte im Jahr 2025 auf 43,85 % des Umsatzes; der Online-Einzelhandel wird jedoch voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 3,05 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Suppenmarkt

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach praktischen und verzehrfertigen Lebensmitteln | +0.3% | Konzentration im Vereinigten Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Wachstum bei pflanzenbasierten und veganen Suppenangeboten | +0.2% | Westeuropa (Vereinigtes Königreich, Niederlande, Schweden), Ausweitung nach Polen | Langfristig (≥ 4 Jahre) |

| Premiumisierung und Nachfrage nach Gourmetprodukten | +0.2% | Vereinigtes Königreich, Schweiz, Niederlande, städtische Zentren in Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Clean-Label- und transparenten Produkten | +0.15% | Europaweit, getrieben durch regulatorische Harmonisierung | Langfristig (≥ 4 Jahre) |

| Innovation bei Verpackungsfunktionalität und Nachhaltigkeit | +0.15% | Europaweit, beschleunigt in Deutschland, Frankreich, Niederlande aufgrund der Einhaltung der Verpackungs- und Verpackungsabfallverordnung | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei saisonalen und limitierten Einführungen | +0.1% | Vereinigtes Königreich, Deutschland, saisonale Spitzen im 4. Quartal | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach praktischen und verzehrfertigen Lebensmitteln

Die Nachfrage nach praktischen Mahlzeitoptionen treibt den europäischen Suppenmarkt an, da ein hektischer Lebensstil und veränderte Arbeitsgewohnheiten den Verbrauchern weniger Zeit für die Zubereitung von Mahlzeiten lassen. Da immer mehr Menschen in den Büroalltag zurückkehren, ist die Nachfrage nach praktischen Mittagsoptionen wie Suppe stetig gestiegen. Laut dem Agriculture and Horticulture Development Board UK stieg der Suppenkonsum im März 2025 um 0,1 % und spiegelt diesen Trend wider[1]Quelle: Agriculture and Horticulture Development Board, "Kochtrends der Verbraucher: Gesunde und praktische Mahlzeiten auf dem Vormarsch", ahdb.org.uk. Verzehrfertige Suppen, wie Umgebungstemperatur- und Kühlvarianten, die in wenigen Minuten erhitzt werden können, werden an geschäftigen Wochentagen immer beliebter. Diese Suppen bieten eine einfache, portionskontrollierte Alternative zu Takeout oder Tiefkühlmahlzeiten. Sowohl Eigenmarken-Einzelhändler als auch bekannte Marken erweitern ihr Suppenangebot, um dieser Nachfrage gerecht zu werden. Innovationen bei der Verpackung, wie wiederverschließbare Verschlüsse und tragbare Designs, machen Suppen noch attraktiver für schnelle Mittagessen am Schreibtisch oder den Verzehr unterwegs.

Wachstum bei pflanzenbasierten und veganen Suppenangeboten

Das Wachstum pflanzenbasierter und veganer Suppenoptionen treibt den europäischen Suppenmarkt an, da immer mehr Menschen flexitarische, vegetarische und vegane Ernährungsweisen annehmen. Dieser Trend ist besonders ausgeprägt in Deutschland, das die größte vegetarische Bevölkerung in Europa und laut ProVeg (Stand April 2024) über 1,5 Millionen Veganer hat[2]Quelle: ProVeg Organisation, "Gewinnen Sie Europas größtes flexitarisches Publikum durch das Verständnis deutscher Verbraucher", proveg.org. Um dieser Nachfrage gerecht zu werden, führen Marken innovative pflanzenbasierte Suppen ein, die sowohl gesundheitsbewusste als auch auf Bequemlichkeit ausgerichtete Verbraucher ansprechen. Heinz UK beispielsweise brachte 2023 seine cremige Tomatensuppe mit Bohnen und Würstchen auf den Markt, die pflanzenbasiertes Protein mit vertrauten Geschmacksrichtungen kombiniert, um ein breiteres Publikum anzusprechen. Pflanzenbasierte Suppen gewinnen aufgrund ihrer Umweltvorteile, wie geringere Kohlenstoffemissionen im Vergleich zu tierischen Suppen, an Beliebtheit. Verbesserungen bei Geschmack und Textur ermutigen auch mehr Verbraucher, insbesondere umweltbewusste oder proteinreiche Optionen suchende, diese Produkte auszuprobieren.

Innovation bei Verpackungsfunktionalität und Nachhaltigkeit

Verpackungsinnovationen spielen eine bedeutende Rolle bei der Transformation des europäischen Suppenmarkts, da sowohl Vorschriften als auch Verbraucherpräferenzen nachhaltigere und benutzerfreundlichere Optionen fordern. Die Verordnung der Europäischen Union über Verpackungen und Verpackungsabfälle, die im Januar 2025 in Kraft trat, verbietet die Verwendung von Per- und Polyfluoralkylsubstanzen und verlangt, dass alle Verpackungen bis 2030 recycelbar sind[3]Quelle: Europäische Kommission, "Verpackungsabfälle", environment.ec.europa.eu. Dies hat Marken und Hersteller dazu veranlasst, von traditionellen Mehrschichtlaminaten abzurücken, die schwieriger zu recyceln sind. Als Reaktion darauf führen Unternehmen fortschrittliche Verpackungslösungen ein. Gualapack's Pouch5, das 2024 eingeführt wurde, ist beispielsweise ein Monomaterial-Beutel, der mit Standard-Form-Füll-Siegelmaschinen kompatibel ist und die Anforderungen an das Recycling am Straßenrand in Ländern wie Italien und Spanien erfüllt. Ähnlich verhält es sich mit Amcor's Liquiflex AmPrima, das 2025 eingeführt wurde und Aluminiumbarrieren entfernt, während es den Sauerstoffwiderstand beibehält, was es für haltbare Suppen geeignet macht.

Verlagerung hin zu Clean-Label- und transparenten Produkten

Die Verlagerung hin zu Clean-Label- und transparenten Produkten ist ein wesentlicher Faktor, der den europäischen Suppenmarkt antreibt. Verbraucher und Regulierungsbehörden konzentrieren sich zunehmend auf einfachere und natürlichere Zutatenlisten. Als Reaktion darauf formulieren viele Hersteller ihre Rezepte neu, um strengeren Zusatzstoff- und Ernährungsrichtlinien der Europäischen Behörde für Lebensmittelsicherheit zu entsprechen. Dies hat zur Entfernung von künstlichen Farb- und Aromastoffen sowie hohem Natriumgehalt aus vielen Produkten geführt. Länder wie Deutschland und Frankreich legen besonderen Wert auf Transparenz, wobei Verbraucher Marken bevorzugen, die die Herkunft ihrer Zutaten und Verarbeitungsdetails klar ausweisen. Dies geschieht häufig durch scannbare QR-Codes oder klare Etiketten auf der Verpackung. Während die Neuformulierung von Produkten zur Erfüllung von Clean-Label-Standards die Produktionskosten erhöhen kann, ergaben Umfragen aus dem Jahr 2025, dass europäische Verbraucher bereit sind, einen Aufpreis für Produkte zu zahlen, die frei von Zusatzstoffen sind und eine transparente Kennzeichnung aufweisen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wettbewerb durch alternative Mahlzeitlösungen | -0.2% | Vereinigtes Königreich, Deutschland, Frankreich, städtische Zentren mit hoher Durchdringung von Kochboxen | Mittelfristig (2–4 Jahre) |

| Wahrnehmung von verarbeiteten Lebensmitteln als weniger gesund | -0.25% | Europaweit, besonders ausgeprägt in Deutschland, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Hohe Preissensibilität bei Grundnahrungsmittelkategorien | -0.15% | Polen, Spanien, Italien, Süd- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Kompromisse bei Geschmack und Textur durch gesundheitliche Neuformulierung | -0.1% | Stärkere Auswirkungen in Märkten mit etablierten Geschmackspräferenzen (Vereinigtes Königreich, Deutschland) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wahrnehmung von verarbeiteten Lebensmitteln als weniger gesund

Die Überzeugung, dass verarbeitete Lebensmittel weniger gesund sind, begrenzt das Wachstum des europäischen Suppenmarkts. Zunehmende wissenschaftliche Studien und Empfehlungen der öffentlichen Gesundheit machen Verbraucher vorsichtiger gegenüber industriell verarbeiteten Produkten. Eine Überprüfung des British Medical Journal aus dem Jahr 2024 hob beispielsweise hervor, dass der Konsum großer Mengen ultra-verarbeiteter Lebensmittel mit einem höheren Risiko für Herzerkrankungen und Gesamtmortalität verbunden ist. Ähnlich unterstützten Erkenntnisse aus der Europäischen prospektiven Untersuchung zu Krebs und Ernährung, die in The Lancet veröffentlicht wurden, diese Bedenken in ganz Europa und lenkten die Aufmerksamkeit auf Produkte wie Dosen- und Trockensuppen. Selbst wenn Hersteller ihre Produkte neu formulieren, haben viele Suppen nach wie vor Schwierigkeiten, die negative Wahrnehmung zu überwinden, die mit industriellen Verarbeitungsmethoden wie Hochtemperatursterilisation und Sprühtrocknung verbunden ist.

Wettbewerb durch alternative Mahlzeitlösungen

Das Wachstum des europäischen Suppenmarkts wird durch den Wettbewerb mit anderen praktischen Mahlzeitoptionen begrenzt. Verbraucher entscheiden sich zunehmend für Alternativen, die Suppe bei ihren Mahlzeitentscheidungen direkt ersetzen. Kochboxanbieter wie HelloFresh und Gousto gewinnen beispielsweise im Vereinigten Königreich an Beliebtheit und planen, bis 2025 Millionen von Haushalten zu beliefern. Diese Dienste bieten vorportionierte Zutaten für eine einfache Mahlzeitenzubereitung und bieten den gleichen Komfort wie Suppe, jedoch mit der Wahrnehmung eines höheren Werts. Die Kühlmahlzeitbereiche in Supermärkten haben sich seit 2024 erheblich erweitert und bieten verzehrfertige Optionen an, die mit Suppe konkurrieren. Schnelllieferdienste liefern heiße Restaurantmahlzeiten in unter 15 Minuten und verringern damit die Attraktivität von Suppe als schnelle Abendmahlzeit weiter. Jüngere Verbraucher, insbesondere unter 35 Jahren, betrachten Suppe eher als saisonales Komfortessen denn als alltägliche Option.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gekühlte Formate definieren die Premiumpositionierung neu

Haltbare Dosensuppen dominierten den europäischen Suppenmarkt im Jahr 2025 mit einem Marktanteil von 47,54 %. Diese Suppen sind aufgrund ihrer langen Haltbarkeit, Erschwinglichkeit und einfachen Verfügbarkeit beliebt und stellen eine praktische Wahl für Haushalte dar. Sie werden besonders von Verbrauchern bevorzugt, die es vorziehen, verzehrfertige Mahlzeiten für eine schnelle und unkomplizierte Mahlzeitenzubereitung vorrätig zu halten. Trockensuppenbeutel und Tiefkühlsuppen machen den Rest des Marktes aus und sprechen diejenigen an, die Portabilität, Kosteneffizienz oder erweiterte Lageroptionen schätzen. Ihre starke Präsenz in Supermärkten, Discountgeschäften und Eigenmarkenangeboten steigert ihre Nachfrage in der gesamten Region weiter.

Das Segment der gekühlten Suppen wird voraussichtlich von 2026 bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 3,54 % wachsen und sich als die am schnellsten wachsende Produktkategorie in Europa etablieren. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach frischen, minimal verarbeiteten Lebensmitteln mit kürzeren Zutatenlisten angetrieben. Gekühlte Suppen werden oft als Premium-, Clean-Label- oder von Köchen inspirierte Alternativen zu traditionellen Dosensuppen vermarktet und sprechen gesundheitsbewusste und qualitätsorientierte Verbraucher an. Diese Produkte gewinnen in städtischen Gebieten und bei Verbrauchern mit höherem Einkommen an Beliebtheit, da diese bereit sind, mehr für gesündere und frischere Optionen zu zahlen. Einzelhändler erweitern auch die Regalfläche für gekühlte Suppen, um dieser wachsenden Nachfrage gerecht zu werden.

Nach Kategorie: Vegetarische Varianten gewinnen Marktanteile inmitten der Flexitarier-Akzeptanz

Im Jahr 2025 machten nicht-vegetarische Suppen 65,72 % des europäischen Suppenmarkts aus und unterstrichen die starke Vorliebe der Region für Hühner-, Rind- und Meeresfrüchtebrühen. Diese Suppen sind aufgrund ihrer reichhaltigen Aromen und ihrer Assoziation mit traditionellen hausgemachten Mahlzeiten beliebt, insbesondere in Süd- und Osteuropa. Viele Verbraucher betrachten fleischbasierte Suppen als wohltuend und nahrhaft und machen sie zu einem Grundnahrungsmittel sowohl im Einzel- als auch im Gastronomiebereich. Produkte wie Dosen- und Kühlsuppen sowie in Restaurants servierte Suppen stützen sich weiterhin stark auf tierische Proteinzutaten, was dafür sorgt, dass dieses Segment dominant bleibt.

Vegetarische Suppen werden bis 2031 voraussichtlich mit einer CAGR von 3,02 % wachsen, angetrieben durch die zunehmende Beliebtheit pflanzenbasierter und gesundheitsbewusster Ernährungsgewohnheiten. Immer mehr Verbraucher nehmen flexitarische Ernährungsweisen an, die sich auf die Reduzierung des Fleischkonsums bei gleichzeitiger Einbeziehung von mehr pflanzenbasierten Lebensmitteln konzentrieren. Vegetarische Suppen, die mit Zutaten wie Hülsenfrüchten, Gemüse und alternativen Proteinen hergestellt werden, gewinnen aufgrund ihrer wahrgenommenen gesundheitlichen Vorteile und Erschwinglichkeit an Beliebtheit. Darüber hinaus ermöglichen ihre im Vergleich zu fleischbasierten Suppen niedrigeren Produktionskosten den Marken, wettbewerbsfähige Preise anzubieten, die budgetbewusste und umweltbewusste Käufer ansprechen.

Nach Verpackungsart: Beutel gewinnen an Boden durch Nachhaltigkeitsvorgaben

Dosen entfielen im Jahr 2025 auf 55,48 % des europäischen Suppenmarkts, hauptsächlich aufgrund ihrer Haltbarkeit, langen Haltbarkeit und des starken Verbrauchervertrauens. Metalldosen werden in ganz Europa weitgehend recycelt, unterstützt durch effiziente Recyclingsysteme, was zu ihrer Attraktivität als nachhaltige Option beiträgt. Diese Eigenschaften machen Dosen zu einer beliebten Wahl für Großhersteller und Eigenmarken. Ihre Erschwinglichkeit und einfache Verfügbarkeit in Supermärkten und Hypermärkten stellen sicher, dass sie ein dominantes Verpackungsformat auf dem Markt bleiben.

Beutel werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 2,56 % wachsen und das am schnellsten wachsende Verpackungsformat auf dem europäischen Suppenmarkt werden. Dieses Wachstum wird durch Fortschritte bei recycelbaren und Monomaterial-Beuteldesigns angetrieben, die mit den Nachhaltigkeitszielen der Europäischen Union für 2030 übereinstimmen. Beutel sind leicht, einfach zu lagern und verfügen oft über wiederverschließbare Verschlüsse, was sie für Verbraucher praktisch macht. Ihre umweltfreundliche Natur und ihr platzsparendes Design sprechen zunehmend sowohl umweltbewusste Käufer als auch Marken an, die Nachhaltigkeitsstandards erfüllen möchten.

Nach Vertriebskanal: Online-Einzelhandel erfasst komfortgetriebene Nachfrage

Supermärkte/Hypermärkte dominierten den europäischen Suppenmarkt im Jahr 2025 mit einem Anteil von 43,85 %. Diese Geschäfte ziehen aufgrund ihrer Bequemlichkeit und Vielfalt eine große Anzahl von Kunden an. Sie bieten ausreichend Regalfläche für bekannte Marken und Eigenmarkensuppen, sodass Käufer Optionen leicht vergleichen können. Aktionen wie Rabatte, Mehrpackangebote und auffällige Displays im Geschäft ermutigen Kunden zu Großeinkäufen oder Impulskäufen. Infolgedessen bleiben Supermärkte und Hypermärkte die führenden Vertriebskanäle für Suppen in der gesamten Region.

Der Online-Einzelhandel wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 3,05 % wachsen und sich als der am schnellsten wachsende Vertriebskanal für Suppen in Europa etablieren. Die Bequemlichkeit von Abonnementdiensten und personalisierten Produktempfehlungen hat Online-Plattformen für den Kauf von Vorratsprodukten wie Suppe zunehmend beliebt gemacht. Schnelllieferdienste, die eine schnelle Lieferung in wenigen Minuten anbieten, haben das Online-Shopping sowohl für geplante Einkäufe als auch für kurzfristige Bedürfnisse attraktiver gemacht. Diese Veränderung im Verbraucherverhalten treibt das Wachstum des Online-Einzelhandels an und macht ihn zu einem entscheidenden Kanal für die Expansion des Suppenmarkts.

Geografische Analyse

Das Vereinigte Königreich hielt im Jahr 2025 einen Anteil von 27,49 % am europäischen Suppenmarkt, angetrieben durch einen hohen Pro-Kopf-Konsum und eine starke Präsenz von Kühlsuppenoptionen. Saisonale Produkteinführungen und das Wachstum von Eigenmarkenangeboten in großen Einzelhandelsketten haben dazu beigetragen, eine stetige Nachfrage bei Haushalten aufrechtzuerhalten. Jüngere Verbraucher wechseln jedoch allmählich zu alternativen Mahlzeitoptionen, was die Häufigkeit der Suppenkäufe verlangsamt hat. In anderen wichtigen Märkten wie Deutschland, Frankreich und Italien bleibt der Gesamtsuppenkonsum stabil. Das Wachstum in diesen Ländern wird hauptsächlich durch Produktverbesserungen wie bessere Verpackungen, neu formulierte Rezepte und Premiumpositionierung angetrieben, anstatt neue Verbraucher zu gewinnen.

Polen ist der am schnellsten wachsende Suppenmarkt in Europa mit einer prognostizierten CAGR von 3,23 % bis 2031. Faktoren wie Urbanisierung, steigende verfügbare Einkommen und die Expansion moderner Einzelhandelsformate machen Suppen zu einer häufigeren Mahlzeitwahl. Die Verfügbarkeit einer breiteren Palette von Umgebungstemperatur- und Kühlsuppen in Discount- und Convenience-Geschäften hat diese Produkte zugänglicher gemacht, insbesondere in städtischen Gebieten. Während die Erschwinglichkeit weiterhin ein Schlüsselfaktor ist, ermutigen steigende Lebensstandards die Verbraucher, sich für qualitativ hochwertigere und praktischere Suppenoptionen zu entscheiden. Diese Verlagerung trägt dazu bei, das Marktwachstum in Polen voranzutreiben.

Im übrigen Europa variieren die Suppenkonsummuster je nach Lebensstil, Klima und Einkommensniveau. Südliche Länder wie Spanien verzeichnen eine starke saisonale Nachfrage nach Suppen, insbesondere in den kälteren Monaten. Unterdessen ist in den nord- und westeuropäischen Märkten eine wachsende Präferenz für Bio-, vegetarische und gesundheitsorientierte Suppen zu beobachten. Einkommensstarke Länder wie die Schweiz treiben die Nachfrage nach Premium- und funktionellen Suppenprodukten an, einschließlich solcher mit zugesetzten Nährstoffen oder einzigartigen Mischungen. Standardisierte Lebensmittel- und Kennzeichnungsvorschriften in ganz Europa ermöglichen es Herstellern, Produkte in mehreren Ländern effizienter einzuführen und so die regionale Marktexpansion zu unterstützen.

Wettbewerbslandschaft

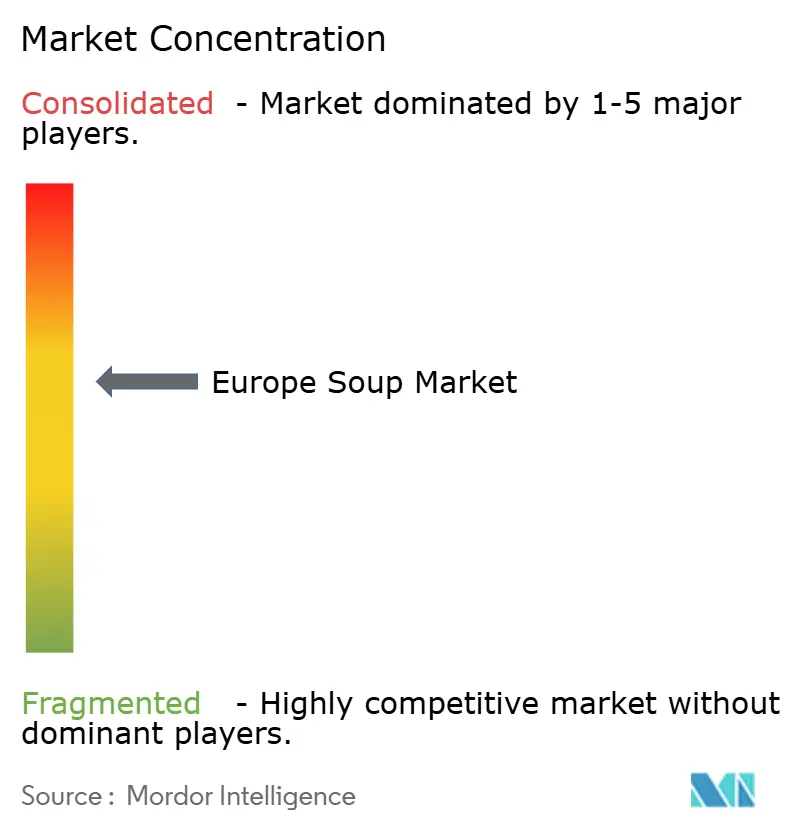

Der europäische Suppenmarkt besteht aus einer Mischung aus großen multinationalen Unternehmen, regionalen Akteuren und kleineren Nischenmarken, was ihn mäßig fragmentiert macht. Globale Unternehmen profitieren von ihrem Großbetrieb, starken Marketingstrategien und umfangreichen Einzelhandelsnetzwerken. Regionale Marken und Eigenmarkenprodukte halten jedoch auch in vielen Ländern einen erheblichen Anteil an der Regalfläche, sodass kein einzelnes Unternehmen den Markt dominiert. Diese Wettbewerbslandschaft treibt Unternehmen dazu an, kontinuierlich zu innovieren, neue Geschmacksrichtungen und Formate einzuführen und gleichzeitig wettbewerbsfähige Preise beizubehalten, um Verbraucher anzuziehen.

Kleinere, lokale und auf Premium ausgerichtete Marken gewinnen an Bedeutung, indem sie die wachsende Nachfrage nach gekühlten, Clean-Label- und pflanzenbasierten Suppen bedienen. Diese Marken nutzen häufig Direktvertriebskanäle, arbeiten mit Gastronomieanbietern zusammen und nutzen soziale Medien, um städtische und jüngere Verbraucher anzusprechen. Sie differenzieren sich durch innovative Verpackungen, Betonung von Frische und einfache, natürliche Zutatenlisten. Diese Strategien helfen ihnen, sich auf dem überfüllten Markt abzuheben und Verbraucher anzusprechen, die Gesundheit, Qualität und Nachhaltigkeit bei ihren Lebensmittelentscheidungen priorisieren.

Eigenmarkensuppen, insbesondere in Westeuropa, verstärken den Wettbewerb, indem sie eine breite Palette erschwinglicher und Premium-Optionen unter Einzelhändlermarken anbieten. Um wettbewerbsfähig zu bleiben, konzentrieren sich Markenartikelhersteller auf saisonale Produkteinführungen, die Förderung von Nachhaltigkeit, die Verbesserung des Nährwertgehalts und die Positionierung ihrer Produkte als Premiumangebote. Darüber hinaus erwerben größere Unternehmen aktiv regionale und spezialisierte Suppenmarken, um ihre Produktportfolios zu erweitern und ihre Marktpräsenz zu stärken. Dieser Trend unterstreicht die fragmentierte Natur des Marktes und die laufenden Bemühungen der Unternehmen, einen größeren Anteil der Verbrauchernachfrage zu gewinnen.

Marktführer im europäischen Suppenmarkt

Unilever plc

The Kraft Heinz Company

GB Foods SA

Premier Foods plc

Baxters Food Group Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Soul Kitchen, eine im Vereinigten Königreich ansässige, von Frauen gegründete Lebensmittelmarke, führte eine neue Reihe von Einzelportions-Clean-Label-Suppen ein, die auf moderne Arbeitsplätze, Micro-Markets und den Reisesektor ausgerichtet sind.

- September 2025: Dozz führte ein innovatives Suppenformat auf dem britischen Markt ein und bot gekühlte trinkfertige Suppe in Aluminiumdosen an. Dieser innovative Ansatz zielte darauf ab, der wachsenden Nachfrage nach Bequemlichkeit gerecht zu werden.

- September 2025: Bol Foods führte seine neueste Produktinnovation auf dem britischen Markt ein: die proteinreiche Thai-Grüncurry-Nudel-Power-Suppe. Dieses neue Angebot unterstrich das Engagement der Marke für gesundheitsbewusste Verbraucher durch die Kombination von hohem Proteingehalt mit kräftigen, authentischen Aromen.

- März 2024: Unilever erhielt ein bindendes Angebot von Sill Entreprises, einem führenden französischen Lebensmittel- und Getränkeunternehmen, zur Übernahme seines Knorr-Flüssigsuppen-Geschäfts in Frankreich. Diese potenzielle Übernahme entsprach der Strategie von Sill Entreprises, sein Portfolio auf dem Suppenmarkt zu erweitern.

Umfang des Berichts zum europäischen Suppenmarkt

Der europäische Suppenmarkt bezieht sich auf die Produktion, den Verkauf und den Konsum von verpackten und servierfertig zubereiteten Suppenprodukten in europäischen Ländern über Einzel- und Online-Kanäle. Der europäische Suppenmarkt ist nach Produkttyp, Kategorie, Verpackungsart, Vertriebskanal und Land segmentiert. Basierend auf dem Produkttyp wird der Markt in Trockensuppe, haltbare Suppe, gekühlte Suppe und Tiefkühlsuppe unterteilt. Basierend auf der Kategorie wird der Markt in vegetarische Suppe und nicht-vegetarische Suppen segmentiert. Basierend auf der Verpackungsart wird der Markt in Dosen, Beutel und Sonstige segmentiert. Basierend auf dem Vertriebskanal wird der Markt in Supermärkte/Hypermärkte, Convenience-/Lebensmittelgeschäfte, Online-Einzelhandelsgeschäfte und Sonstige segmentiert. Basierend auf dem Land wird der Markt in das Vereinigte Königreich, Deutschland, Frankreich, Italien, Spanien, die Niederlande, Schweden, Polen, die Schweiz und das übrige Europa segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Trockensuppe |

| Haltbare Suppe |

| Gekühlte Suppe |

| Tiefkühlsuppe |

| Vegetarische Suppe |

| Nicht-vegetarische Suppe |

| Dosen |

| Beutel |

| Sonstige |

| Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Schweden |

| Polen |

| Schweiz |

| Übriges Europa |

| Nach Produkttyp | Trockensuppe |

| Haltbare Suppe | |

| Gekühlte Suppe | |

| Tiefkühlsuppe | |

| Nach Kategorie | Vegetarische Suppe |

| Nicht-vegetarische Suppe | |

| Nach Verpackungsart | Dosen |

| Beutel | |

| Sonstige | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Schweiz | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Suppenmarkt im Jahr 2026?

Die Größe des europäischen Suppenmarkts erreichte im Jahr 2026 2,57 Milliarden USD und soll bis 2031 stetig wachsen.

Welches Produktformat wächst in der Region am schnellsten?

Gekühlte Suppe ist das am schnellsten wachsende Produktformat und soll von 2026 bis 2031 mit einer CAGR von 3,54 % wachsen.

Welchen Anteil halten vegetarische Produkte und wie schnell wachsen sie?

Vegetarische Rezepte machten im Jahr 2025 34,28 % des Umsatzes aus und befinden sich auf einem CAGR-Kurs von 3,02 %, da sich flexitarische Ernährungsweisen normalisieren.

Welches Land wird bis 2031 den größten inkrementellen Wert hinzufügen?

Polen ist mit einer CAGR von 3,23 % auf die schnellste Expansion ausgerichtet, angetrieben durch das Wachstum von Discountformaten und städtische Einkommenszuwächse.

Seite zuletzt aktualisiert am: