Größe und Marktanteil des europäischen Marktes für intelligentes Parken

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

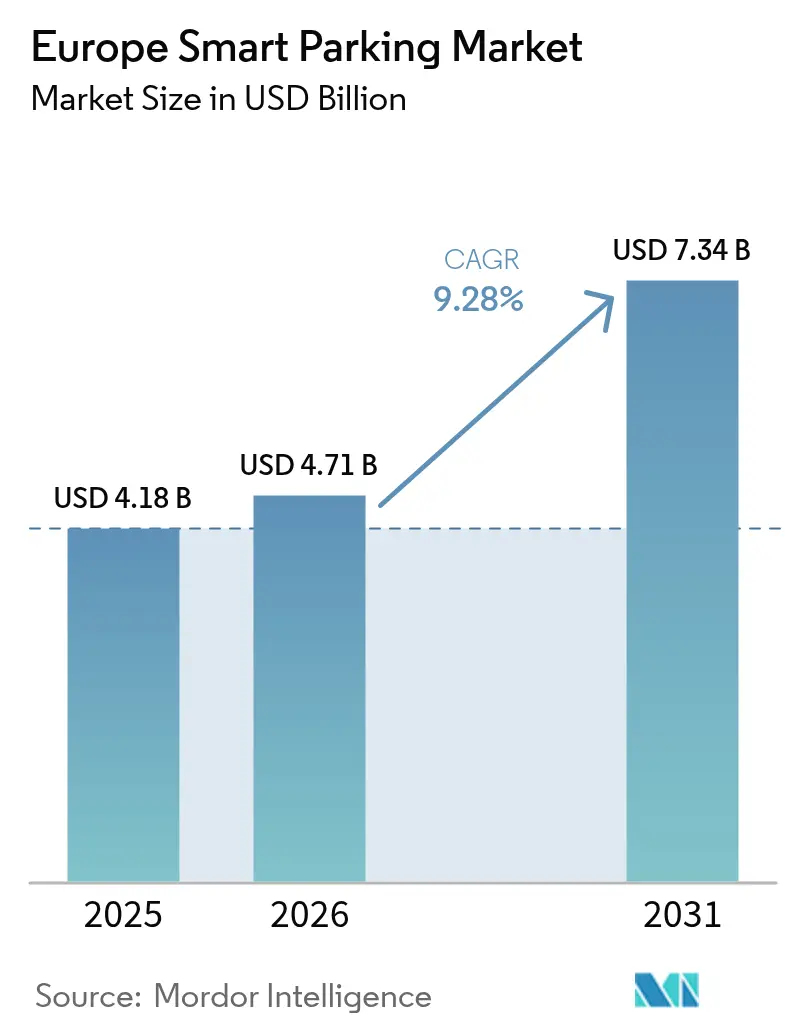

| Marktgröße im Basisjahr (2025) | 4.18 Milliarden US-Dollar |

| Marktgröße (2026) | 4.71 Milliarden US-Dollar |

| Marktgröße (2031) | 7.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.28% CAGR |

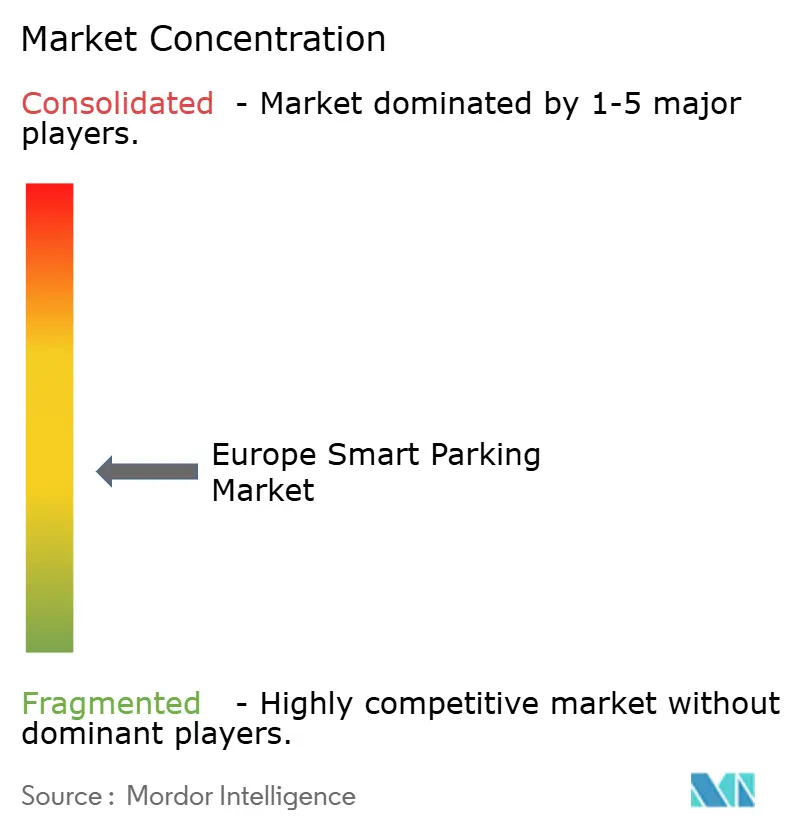

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für intelligentes Parken von Mordor Intelligence

Die Größe des europäischen Marktes für intelligentes Parken wird für 2025 auf USD 4,18 Milliarden, für 2026 auf USD 4,71 Milliarden und bis 2031 auf USD 7,34 Milliarden prognostiziert, mit einer CAGR von 9,28 % von 2026 bis 2031. Städte gestalten das Bordsteinmanagement als Instrument zur Dekarbonisierung und Einnahmengenerierung um, während die überarbeitete Richtlinie über intelligente Verkehrssysteme eine offene Datenweitergabe in der gesamten Region vorschreibt. Die Verbreitung von Elektrofahrzeugen (EV) zwingt Betreiber dazu, Stellplätze mit Ladeinfrastruktur nachzurüsten, und kontaktlose Zahlungen sind zur Standardschnittstelle für Transaktionen im öffentlichen Straßenraum geworden, wodurch die Kosten für die Bargeldabwicklung gesenkt werden. Kommunale Fördermittel, die an Pilotprojekte für Mobilität als Dienstleistung (MaaS) geknüpft sind, beschleunigen Pilotprojekte, doch hohe Vorabkosten für Sensoren und fragmentierte Beschaffungsprozesse verlangsamen die Einführung in vielen mittelgroßen Städten nach wie vor. Die Wettbewerbsintensität bleibt moderat, da kein Unternehmen mehr als 10 % Marktanteil kontrolliert, und reine Softwareanbieter umgehen Hürden im Tiefbau, um schnell zu skalieren.

Wichtigste Erkenntnisse des Berichts

- Nach Lösung führten Softwareplattformen im Jahr 2025 mit einem Anteil von 44,91 % am europäischen Markt für intelligentes Parken, während verwaltete Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 10,14 % wachsen werden.

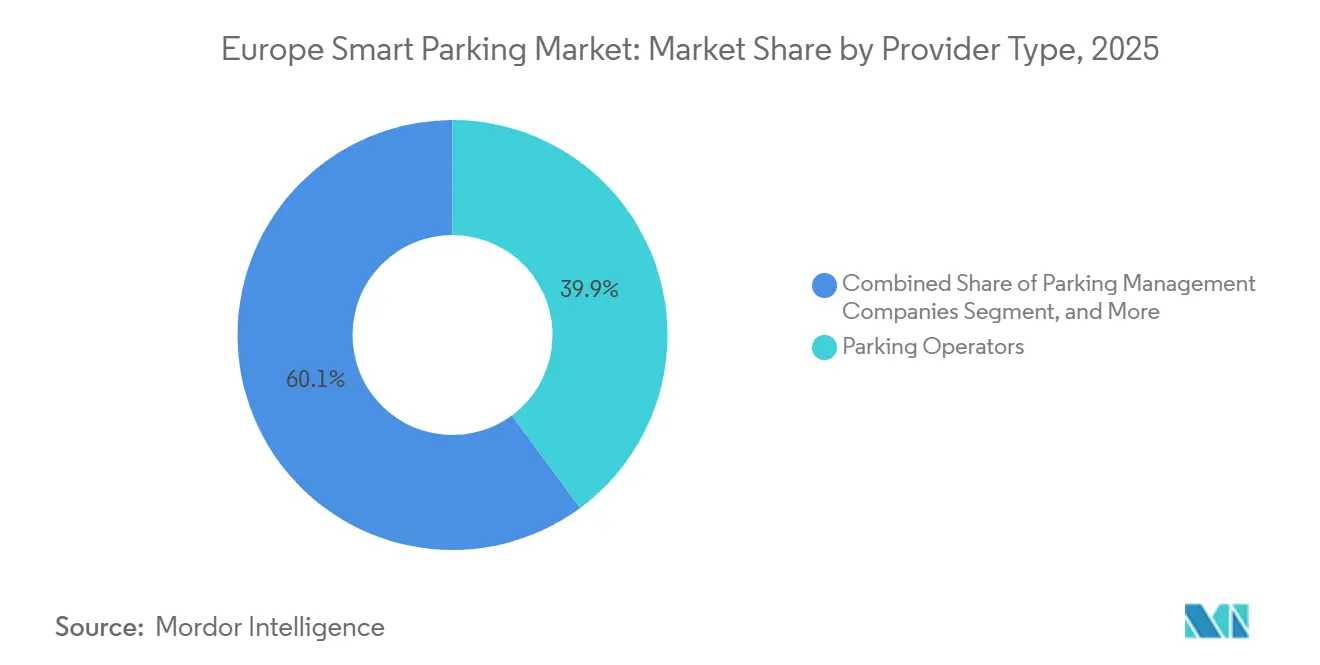

- Nach Anbietertyp dominierten Parkplatzbetreiber im Jahr 2025 mit einem Anteil von 39,87 %, während Peer-to-Peer-Plattformen bis 2031 voraussichtlich mit einer CAGR von 11,02 % am schnellsten wachsen werden.

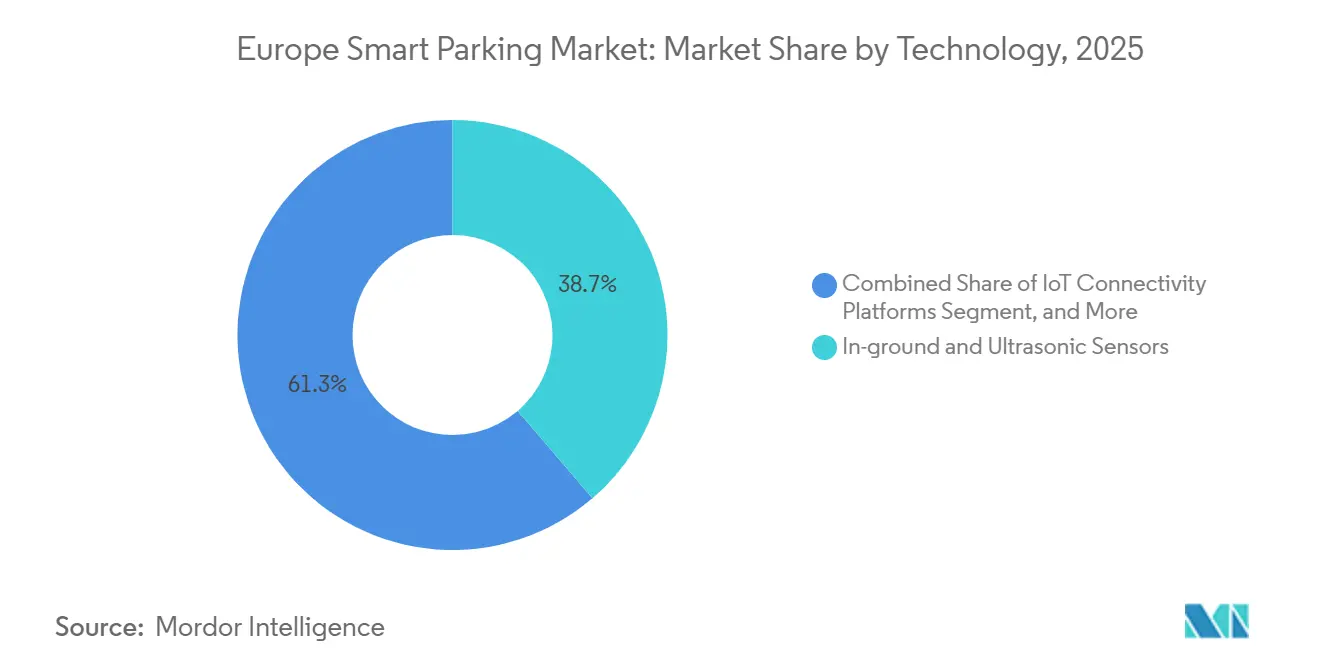

- Nach Technologie entfielen im Jahr 2025 38,71 % der Größe des europäischen Marktes für intelligentes Parken auf Bodensensoren und Ultraschallsensoren, während EV-Lade-integriertes Parken im Zeitraum 2026–2031 mit einer CAGR von 12,27 % voranschreitet.

- Nach Endnutzer entfielen im Jahr 2025 41,74 % der Ausgaben auf Kommunen und Behörden, während Unternehmensgeländeparken bis 2031 mit einer CAGR von 10,43 % am schnellsten wachsen dürfte.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Umsatzanteil von 36,12 % an der Größe des europäischen Marktes für intelligentes Parken, während Italien bis 2031 die höchste CAGR von 11,02 % erzielen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für intelligentes Parken

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Belastung der Parkflächen durch Elektrofahrzeuge | +2.1% | Deutschland, Niederlande, nordische Länder, Ausstrahlungseffekte auf Frankreich und das Vereinigte Königreich | Mittelfristig (2–4 Jahre) |

| Aufstieg mobiler Zahlungen und Parkplatz-Apps | +1.8% | Vereinigtes Königreich, Deutschland, Frankreich, Spanien, Italien | Kurzfristig (≤ 2 Jahre) |

| EU-Förderung für intelligente Städte im Rahmen von MaaS-Pilotprojekten | +1.5% | Italien, Spanien, Frankreich, Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Unternehmerische Scope-3-Dekarbonisierungsziele | +1.2% | Deutschland, Vereinigtes Königreich, Niederlande, Frankreich | Langfristig (≥ 4 Jahre) |

| EU-Datenaustauschpflichten gemäß überarbeiteter Richtlinie über intelligente Verkehrssysteme | +0.9% | Alle EU-Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| 15-Minuten-Stadt-Zonenplanung beschleunigt Bordsteinreformen | +0.8% | Frankreich, Spanien, Niederlande, Pilotinteresse in Italien und Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Belastung der Parkflächen durch Elektrofahrzeuge

Die Zulassungen von batterieelektrischen Fahrzeugen überstiegen 2024 die Marke von 1 Million öffentlichen Ladepunkten, und Analysten gehen davon aus, dass sich diese Zahl bis 2030 verdoppeln wird, was Betreiber zwingt, Einrichtungen mit Stromaufrüstungen, Leitungskanälen und Zahlungsintegration nachzurüsten. Die Verordnung über die Infrastruktur für alternative Kraftstoffe verpflichtet jeden Mitgliedstaat, bis 2030 einen öffentlichen Ladepunkt für je 10 Elektrofahrzeuge bereitzustellen, wodurch Parkflächen zu verteilten Energieknoten werden.[1]Europäische Kommission, „Verordnung über die Infrastruktur für alternative Kraftstoffe”, ec.europa.eu Energieversorger wie E.ON haben EUR 40 Milliarden (USD 45,2 Milliarden) für Ladenetze eingeplant und pilotieren derzeit Fahrzeug-zu-Netz-Dienste mit Automobil-OEMs. Diese Initiativen schaffen neue Einnahmequellen, führen jedoch zu operativer Komplexität, da Parkmanager Messvorschriften einhalten und das Risiko von Spitzentarifen managen müssen. Kommunen, die Park- und Ladedaten kombinieren, können Synergien bei der Staubepreisung erschließen und gleichzeitig Klimaziele erfüllen, wodurch EV-fähige Stellplätze zu erstklassigen Immobilien werden.

Aufstieg mobiler Zahlungen und Parkplatz-Apps

Kontaktlose Transaktionen wurden während der Pandemie zum Mainstream, und bis 2025 verzeichnete das Vereinigte Königreich eine Durchdringungsrate von 81 % bei Parkgebühren, wobei die meisten Nutzer Zahlungen im Fahrzeug oder per Smartphone bevorzugten. EasyPark verarbeitete im Jahr 2025 mehr als 250 Millionen Parkvorgänge in 4.000 Städten und verdeutlichte damit den Wandel von münzbetriebenen Parkuhren zu digitalen Sitzungen, die detaillierte Belegungsdaten erfassen.[2]EasyPark Group, „250 Millionen Transaktionen in 4.000 Städten im Jahr 2025”, easyparkgroup.com Interbankenentgeltobergrenzen von 0,2 % für Debit- und 0,3 % für Kreditkarten senkten die Kostenhürde für kleine Kommunen bei der Einführung kartenbasierter Systeme. Mobile Apps ermöglichen zudem Echtzeit-Push-Benachrichtigungen, gebündelte Mobilitätsprämien und dynamische Preisexperimente, die mit statischen Kiosken unmöglich waren. Da das Bordsteinmanagement datenreich wird, gewinnen Betreiber, die digitale Zahlungen nutzen, Erkenntnisse zur Tarifkalibrierung und zur Reduzierung von Suchfahrten, was die Luftqualität in dichten Stadtzentren verbessert.

EU-Förderung für intelligente Städte im Rahmen von MaaS-Pilotprojekten

Horizont Europa stellte 2024 EUR 101,5 Millionen (USD 114,7 Millionen) für MaaS-Forschung bereit, und das Europäische Innovations- und Technologieinstitut fügte EUR 60 Millionen (USD 67,8 Millionen) für integrierte Mobilitätspiloten hinzu.[3]Europäische Kommission, „EUR 101,5 Millionen für Forschung zu Mobilität als Dienstleistung”, ec.europa.eu Italien allein stellte EUR 561 Millionen (USD 633 Millionen) für stadtweite Pilotprojekte in Mailand, Rom und Turin bereit. Die überarbeitete Richtlinie über intelligente Verkehrssysteme verpflichtet die Mitgliedstaaten, bis 2027 statische und dynamische Parkdaten freizugeben, was die Anbieterbindung verringert und es MaaS-Aggregatoren ermöglicht, Echtzeit-Verfügbarkeit zusammen mit Nahverkehrsoptionen anzuzeigen. Spanien folgte mit EUR 150 Millionen (USD 169,5 Millionen) für intelligente Mobilitätsinfrastruktur und priorisierte Parkdaten als Rückgrat von Staubepreisungsexperimenten. Förderbedingungen, die offene Programmierschnittstellen und KPI-basierte Auszahlungen vorschreiben, lenken die Beschaffung in Richtung cloudnativer Plattformen mit starken Analyseebenen.

Unternehmerische Scope-3-Dekarbonisierungsziele

Große Unternehmen integrieren Pendleremissionen in ESG-Scorecards und schaffen damit Nachfrage nach Betriebsparkplatzsystemen, die Fahrzeugtyp, Verweildauer und Energiequelle protokollieren. DHL strebt an, die Scope-3-Emissionen bis 2030 jährlich um 2,6 Millionen Tonnen zu reduzieren, und seine Parkplatzanalysen fließen in Pendler-Dashboards für Mitarbeiter ein. Maersk und Unilever haben ähnliche Kennzahlen angekündigt, während IKEA plant, bis 2030 an allen Standorten 100 % erneuerbaren Strom zu nutzen und EV-Laden in Mitarbeiterparkplätze zu integrieren. Technologiegiganten wie Amazon, Google und Microsoft betreiben bereits reservierungsbasiertes Parken, das Zuteilungsregeln durchsetzt und automatisch Emissionsberichte erstellt. Anbieter, die Parkbuchungen mit CO₂-Berechnungen verknüpfen können, erschließen eine schnell wachsende B2B-Nische, in der Kaufzyklen kürzer als kommunale Ausschreibungen und Budgets weniger eingeschränkt sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabkosten für Sensoren und Tiefbauarbeiten | -1.4% | Alle Regionen, besonders ausgeprägt in Süd- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte kommunale Beschaffungszyklen | -1.1% | Italien, Spanien, Frankreich, Deutschland, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| DSGVO-bedingte Einschränkungen bei der Kennzeichenerkennungsanalyse | -0.7% | Alle EU-Mitgliedstaaten | Langfristig (≥ 4 Jahre) |

| Vorrangige EV-Bordsteinzuweisung verringert kostenpflichtige Stellplätze | -0.5% | Deutschland, Niederlande, nordische Länder, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabkosten für Sensoren und Tiefbauarbeiten

Kommunen geben USD 300–500 pro Stellplatz für die Installation von Bodensensoren aus, einschließlich Erdarbeiten, Verkabelung und Rückübertragungsanbindung – eine Belastung, die kleinere Städte mit bescheidenen Parkeinnahmen abschreckt.[4]US-Verkehrsministerium, „Installationskosten für Parksensoren USD 300–500 pro Stellplatz”, its.dot.gov Ein tschechisches Pilotprojekt mit 3.676 Sensoren zeigte eine durchschnittliche Lebensdauer von knapp über fünf Jahren vor dem Batteriewechsel, was für finanzschwache Kommunen wiederkehrende Ausgaben bedeutet. Denkmalschutzzonen erhöhen die Kosten weiter, da Grabungsarbeiten archäologische Aufsicht und die Einhaltung strenger Wiederherstellungsvorschriften erfordern. Kamerabasierte Systeme senken die Tiefbaukosten, verursachen jedoch höhere Lizenzgebühren und Kosten für die Einhaltung des Datenschutzes. Ohne externe Zuschüsse oder ergebnisbasierte Finanzierung entscheiden sich viele Städte für schrittweise Parkuhrenaufrüstungen statt für vollständige Einführungen intelligenter Parksysteme, was die Gesamtdurchdringung verlangsamt.

Fragmentierte kommunale Beschaffungszyklen

Europäische Kommunalbehörden führen häufig 18- bis 24-monatige Ausschreibungsverfahren durch, und überarbeitete italienische Beschaffungsregeln bewerten Angebote nun nach sozialen und ökologischen Kriterien, was die Evaluierungen verlängert. Barcelona und Madrid arbeiten jeweils mit mehreren Konzessionären zusammen, die mehr als 100.000 Stellplätze verwalten, was die Integration erschwert und regionsweite Standards verzögert. Kommunen im Vereinigten Königreich kämpften zwischen 2010 und 2025 mit realen Haushaltskürzungen von 20 %, was Parkprojekte dazu zwingt, mit wesentlichen Dienstleistungen um knappe Mittel zu konkurrieren. Anbieter sehen sich mit hohen Angebotsvorbereitungskosten konfrontiert, und gestaffelte Vergaben erschweren die Erzielung von Skaleneffekten, was die Hardwarepreise hoch hält und die Akzeptanzraten für intelligentes Parken dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anbietertyp: Peer-to-Peer-Plattformen fordern etablierte Anbieter heraus

Peer-to-Peer-Anbieter verzeichneten die schnellste Wachstumsdynamik mit einer prognostizierten CAGR von 11,02 % bis 2031, da kapitalleichte Modelle ungenutzte private Einfahrten und außerhalb der Stoßzeiten genutzte Büroparkplätze monetarisieren. Dieser Anstieg nagt am 39,87-prozentigen Anteil, den Parkplatzbetreiber im Jahr 2025 hielten, und setzt Konzessionäre unter Druck, die auf feste Tarife und langfristige Verträge angewiesen sind. Marktplätze wie JustPark, ParkBee und Parclick bewerben Echtzeit-Verfügbarkeit, transparente Preisgestaltung und Treueprogramme und schaffen so eine nahtlose Nutzererfahrung, die traditionelle Bar- oder Kiosk-Umgebungen nicht bieten können. Der europäische Markt für intelligentes Parken erlebt daher eine Machtverschiebung hin zu datengesteuerten Plattformen, die ohne Betonarbeiten grenzüberschreitend skalieren können.

Parkplatzbetreiber behalten strategische Vorteile an Flughäfen und Innenstadtparkhäusern, müssen jedoch Apps modernisieren, dynamische Preisgestaltung einbetten und mit EV-Ladenetzen kooperieren, um ihre Margen zu verteidigen. Da Kommunen offene Daten vorschreiben, riskieren Betreiber, die an proprietären Systemen festhalten, in MaaS-Aggregatoren marginalisiert zu werden. Peer-to-Peer-Anbieter müssen noch Hürden bei Zonenplanung, Versicherung und Steuern überwinden, doch sobald diese Rahmenbedingungen ausgereift sind, wird ihre geringe Kapitalintensität sie an der Wachstumsfront des europäischen Marktes für intelligentes Parken halten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lösung: Dienstleistungssegment gewinnt an Bedeutung

Verwaltete Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 10,14 % wachsen, was den kommunalen Appetit auf ergebnisbasierte Verträge widerspiegelt, die das Risiko für Betriebszeit und Datengenauigkeit auf Anbieter verlagern. Gebündelte Pakete, die Softwarelizenzen, Sensorwartung und Analyse-Dashboards umfassen, helfen budgetbeschränkten Städten, große Kapitalausgaben in planbare Betriebskosten umzuwandeln. Software hielt im Jahr 2025 bereits 44,91 % des Marktanteils am europäischen Markt für intelligentes Parken und verdeutlicht damit den Wandel des Sektors von hardwarezentrierten Implementierungen hin zu cloudnativen Plattformen, die Echtzeit-Belegungsfeeds aggregieren und API-Konnektivität unterstützen.

Hardware bleibt entscheidend, nähert sich jedoch der Kommoditisierung, da Sensorpreise sinken und herstellerübergreifende Interoperabilität zur Norm wird. Dienstleistungsunternehmen differenzieren sich durch schnelle Implementierung, KPI-Garantien und Integrationsexpertise, die es Stadtmanagern ermöglicht, regulatorische Fristen einzuhalten, ohne interne Datenwissenschaftler einzustellen. Da immer mehr Kommunen leistungsbasierte Ausschreibungen einführen, sind Anbieter, die umfassende Unterstützung von der Einführung bis zum Betrieb bieten, gut positioniert, um wiederkehrende Einnahmen im europäischen Markt für intelligentes Parken zu erzielen.

Nach Technologie: EV-Ladeintegration beschleunigt sich

Bodensensoren und Ultraschallsensoren erzielten im Jahr 2025 38,71 % des Technologieumsatzes und werden für ihre Erkennungsgenauigkeit geschätzt, sind jedoch durch kostspielige Tiefbauarbeiten eingeschränkt. Kamerabasierte Systeme versprechen geringere Installationskomplexität und reichhaltigere Durchsetzungsdaten, doch DSGVO-Anforderungen erfordern robuste Einwilligungs- und Anonymisierungsabläufe, was den Compliance-Aufwand erhöht. Konnektivitätsschichten, die LoRaWAN und NB-IoT nutzen, verbessern die Batterielaufzeit und Abdeckung, obwohl Signaldämpfung in Parkhäusern mit mehreren Stockwerken eine technische Hürde bleibt.

EV-ladefähige Stellplätze sind der klare Ausreißer und werden bis 2031 voraussichtlich eine CAGR von 12,27 % erzielen. Energieversorger, Automobilhersteller und Parkplatzbetreiber investieren gemeinsam in integrierte Stellplätze, die sowohl gelieferte Kilowattstunden als auch die Parkdauer monetarisieren und so doppelte Einnahmequellen im europäischen Markt für intelligentes Parken schaffen. Standardisierungskämpfe rund um Roaming-Protokolle und Abrechnungsinteroperabilität bestehen fort, doch frühe Anwender wie die Niederlande beweisen, dass gebündelte Park-und-Lade-Angebote eine schnellere Amortisation erzielen können als eigenständige Ladestationen oder Parkuhren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Unternehmensgeländeparken setzt auf intelligentes Parken

Kommunen und Behörden stellen mit 41,74 % der Ausgaben im Jahr 2025 nach wie vor den größten Ausgabenblock dar, doch Haushaltsstarrheit begrenzt den Umfang von Projekten häufig auf Pilotkorridore. Unternehmensgeländeparken entwickelt sich zum am schnellsten wachsenden Segment mit einer prognostizierten CAGR von 10,43 %, da ESG-Berichtsrahmen nun detaillierte Pendlerdaten erfordern. Reservierungsbasierte Systeme, die Stellplätze nach Fahrgemeinschaftsstatus oder Fahrzeugtyp zuweisen, optimieren die Immobiliennutzung und liefern gleichzeitig Daten für Scope-3-Dashboards.

Verkehrsknotenpunkte, Einkaufszentren und Mischnutzungsentwickler intensivieren ebenfalls ihre Investitionen, da sie im Post-Pandemie-Einzelhandelsumfeld um Besucherfrequenz konkurrieren. Wohnkomplexe, die früher zögerlich bei Ausgaben für Parktechnologie waren, führen app-basiertes Gästemanagement ein, um Sicherheit und Immobilienwerte zu steigern. Diese wachsende Nachfragebasis unterstreicht, wie sich der europäische Markt für intelligentes Parken von einem kommunalen Dienst zu einem sektorübergreifenden digitalen Versorgungsunternehmen entwickelt.

Geografische Analyse

Deutschland bleibt der Umsatzanker mit einem Anteil von 36,12 % an den regionalen Einnahmen im Jahr 2025, dank früher Einführung der automatischen Kennzeichenerkennung (ANPR) und enger Verbindungen zwischen Softwareanbietern und Automobil-OEMs. Berlin allein digitalisierte mehr als 35.000 Bordsteinstellplätze, und ein Pilotprojekt von 2026 mit PayByPhone und Goldbeck testet nachfrageabhängige Tarife über 118.500 Stellplätze und signalisiert Skalierungsbereitschaft. Dennoch verlagert sich die Wachstumsdynamik nach Süden. Italien ist auf dem Weg, bis 2031 eine CAGR von 11,02 % zu erzielen, gestützt auf EUR 561 Millionen (USD 633 Millionen) an MaaS-Fördermitteln und ambitionierte Pilotprojekte in Mailand, Rom und Turin, die jeweils Park-Programmierschnittstellen in multimodale Planer integrieren, die Suchzeiten und Umweltverschmutzung reduzieren.

Frankreich profitiert von der 15-Minuten-Stadt-Zonenplanung in Paris, die Bordsteinkapazitäten von der Pendlerparknutzung auf geteilte Mobilität umverteilt und die verbleibenden Stellplätze zur Einführung rigoroser dynamischer Preislogik zwingt. Spanien leitete EUR 150 Millionen (USD 169,5 Millionen) in intelligente Mobilitätsinfrastruktur, wobei Barcelona Parkdaten in künftige Staubepreisungssysteme einbettet. Die Niederlande übertreffen ihre Gewichtsklasse bei digitalen Zahlungen und EV-Akzeptanz, doch die begrenzte absolute Bevölkerungszahl schränkt ihr Umsatzpotenzial im Vergleich zu Deutschland ein. Nordische Hauptstädte zeigen hohe technologische Bereitschaft, sehen sich jedoch mit saisonalen Wartungskosten konfrontiert, die Sensortauschzyklen verlängern.

Mittel- und Osteuropa, einschließlich Polen, der Tschechischen Republik, Ungarn und Rumänien, bleibt unterversorgt, verzeichnet jedoch wachsendes Interesse an kostengünstigen Sensornetzwerken und mobilen Zahlungen, da der Fahrzeugbesitz steigt. Das Beispiel Pardubice, wo 3.421 Hybridsensoren die jährlichen Parkeinnahmen von CZK 23 Millionen (USD 1,1 Millionen) auf CZK 40 Millionen (USD 1,9 Millionen) steigerten, veranlasst benachbarte Städte, ähnliche Ausschreibungen zu starten. Obwohl von einer kleineren Basis ausgehend, könnten diese Märkte nach 2028 Aufwärtspotenzial bieten, wenn EU-Kohäsionsfonds für digitale Infrastruktur verfügbar werden.

Wettbewerbslandschaft

Kein Anbieter kontrolliert auch nur ein Zehntel des europäischen Marktes für intelligentes Parken, was das Umfeld moderat wettbewerbsintensiv, aber stark fragmentiert macht. Etablierte Betreiber wie APCOA (1,8 Millionen Stellplätze), Indigo Group (2,3 Millionen weltweit) und EasyPark Group (250 Millionen jährliche Transaktionen) nutzen ihre Größe, um Mehrstadt-Konzessionen auszuhandeln und gleichzeitig Analysen auf bestehende Bestände aufzusetzen. Ihr kombinierter Anteil liegt noch unter 30 %, was agilen Neueinsteigern ausreichend Spielraum lässt. Kapitalleichte Disruptoren wie ParkBee, JustPark und Parclick kuratieren ungenutzte private Kapazitäten und monetarisieren über dynamische Preisgestaltung, ohne Beton oder Stahl zu benötigen.

Technologiespezialisten verfolgen zwei Strategien: Sensorinnovation und Software als Dienstleistung. Das hybride Magnetometer-Nanoradar-Gerät von Fleximodo erzielte in der Tschechischen Republik eine Genauigkeit von 99 % und erhöhte damit die Leistungsanforderungen für Ultraschall-Altflotten. Cloudnative Plattformen gewinnen kommunale Ausschreibungen, weil sie mit gemischten Sensorumgebungen interoperieren und DSGVO-konform by Design sind. Die Regulierungsklarheit zur Kennzeichenerkennungsverarbeitung, die der Europäische Datenschutzausschuss 2024 herausgegeben hat, ist ein zweischneidiges Schwert: Sie schreckt unterkapitalisierte Neueinsteiger ab, belohnt jedoch Unternehmen, die frühzeitig in datenschutzfreundliche Architekturen investieren.

Zu den strategischen Schritten gehören die PayByPhone-Goldbeck-Allianz vom Januar 2026 zur Einführung von intelligentem Parken auf deutschen und österreichischen Geländen sowie die Übernahme von Simplyture durch Autopay im Dezember 2025, die die Freiflusskennzeichenerkennungsfähigkeiten an mehr als 600 europäischen Standorten stärkt. Dienstleistungsintegratoren wie Hitachi Rail bündeln KI-Kameras und ticketlosen Einlass in schlüsselfertige Pakete, wie die Modernisierung von 13 Einrichtungen für METPARK Bordeaux zeigt. Da Kommunen offene Daten und ergebnisbasierte Verträge vorschreiben, verlagert sich das Wettbewerbsfeld von Hardwaremargen hin zu wiederkehrenden Analyse- und Zahlungseinnahmen, was Software-Kompetenz zum entscheidenden Differenzierungsmerkmal im europäischen Markt für intelligentes Parken macht.

Marktführer in der europäischen Branche für intelligentes Parken

Daimler Mobility

Flowbird SASU (Parkeon SA)

Urbiotica SL

BMW i Ventures (ParkNow-Altbestände)

Q-Park NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: PayByPhone und Goldbeck schlossen eine Partnerschaft zur Einführung von mobilen Zahlungen, Belegungssensoren und dynamischer Preisgestaltung über 118.500 Stellplätze in Deutschland und Österreich und starteten ein Pilotprojekt in Nürnberg.

- Dezember 2025: METPARK kooperierte mit Hitachi Rail, um 13 Einrichtungen in Bordeaux mit ticketlosem Einlass und KI-Kameras zu modernisieren, und schloss den Rollout in 11 Monaten ab.

- Dezember 2025: Autopay Technologies migrierte auf eine Cloud-Plattform und übernahm Simplyture, um die Freiflusskennzeichenerkennung an mehr als 600 europäischen Standorten auszubauen.

- Oktober 2025: E.ON führte seine AMPECO-Software in der Tschechischen Republik ein und verband EV-Lademanagement mit Parkreservierungen und dynamischer Preisgestaltung.

Berichtsumfang des europäischen Marktes für intelligentes Parken

Intelligente Parklösungen sind definiert als digitale Werkzeuge, die es Fahrern ermöglichen, einen Parkplatz zu finden und zu buchen, indem sie Echtzeit-Informationen zur Verfügbarkeit bereitstellen. Jüngste technologische Fortschritte helfen den beteiligten Stakeholdern, zusammenzuarbeiten und ein gebündeltes Angebot bereitzustellen, das eine Kombination aus mobilen Apps, Zahlungsplattformen, dynamischen Hinweisschildern, Sensoren und anderen lokalisierten Lösungen umfasst.

Der Bericht über den europäischen Markt für intelligentes Parken ist segmentiert nach Anbietertyp (Parkplatzbetreiber, Parkverwaltungsunternehmen, Infrastrukturanbieter, Peer-to-Peer-Plattformen, Aggregatoren und Marktplätze), Lösung (Hardware, Software, Dienstleistungen), Technologie (Bodensensoren und Ultraschallsensoren, Kamera- und Computer-Vision- und Kennzeichenerkennung, IoT-Konnektivitätsplattformen, mobile Apps und digitale Zahlungen, EV-Lade-integriertes Parken), Endnutzer (Kommunen und Behörden, kommerzielle Parkhäuser und Einkaufszentren, Verkehrsknotenpunkte, Unternehmensgeländeparken und Gewerbeparks, Wohn- und Mischnutzungsentwicklungen) sowie Geografie (Deutschland, Vereinigtes Königreich, Frankreich, Spanien, Italien, Niederlande, nordische Länder, übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Parkplatzbetreiber |

| Parkverwaltungsunternehmen |

| Infrastrukturanbieter (Hardware und Software) |

| Peer-to-Peer-Parkplattformen |

| Aggregatoren und Marktplätze |

| Hardware |

| Software |

| Dienstleistungen |

| Bodensensoren und Ultraschallsensoren |

| Kamera- und Computer-Vision- und Kennzeichenerkennung |

| IoT-Konnektivitätsplattformen |

| Mobile Apps und digitale Zahlungen |

| EV-Lade-integriertes Parken |

| Kommunen und Behörden |

| Kommerzielle Parkhäuser und Einkaufszentren |

| Verkehrsknotenpunkte (Flughäfen, Schiene) |

| Unternehmensgeländeparken und Gewerbeparks |

| Wohn- und Mischnutzungsentwicklungen |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Spanien |

| Italien |

| Niederlande |

| Nordische Länder |

| Übriges Europa |

| Nach Anbietertyp | Parkplatzbetreiber |

| Parkverwaltungsunternehmen | |

| Infrastrukturanbieter (Hardware und Software) | |

| Peer-to-Peer-Parkplattformen | |

| Aggregatoren und Marktplätze | |

| Nach Lösung | Hardware |

| Software | |

| Dienstleistungen | |

| Nach Technologie | Bodensensoren und Ultraschallsensoren |

| Kamera- und Computer-Vision- und Kennzeichenerkennung | |

| IoT-Konnektivitätsplattformen | |

| Mobile Apps und digitale Zahlungen | |

| EV-Lade-integriertes Parken | |

| Nach Endnutzer | Kommunen und Behörden |

| Kommerzielle Parkhäuser und Einkaufszentren | |

| Verkehrsknotenpunkte (Flughäfen, Schiene) | |

| Unternehmensgeländeparken und Gewerbeparks | |

| Wohn- und Mischnutzungsentwicklungen | |

| Nach Region | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Niederlande | |

| Nordische Länder | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Marktes für intelligentes Parken?

Er beläuft sich im Jahr 2026 auf USD 4,71 Milliarden und wird bis 2031 voraussichtlich USD 7,34 Milliarden erreichen.

Welches Technologiesegment wächst am schnellsten?

EV-Lade-integrierte Parktechnologie wird bis 2031 voraussichtlich eine CAGR von 12,27 % erzielen.

Warum ist Italien die am schnellsten wachsende geografische Region?

Nationale MaaS-Fördermittel in Höhe von EUR 561 Millionen (USD 633 Millionen) und ambitionierte Stadtpilotprojekte in Mailand, Rom und Turin treiben eine CAGR von 11,02 % bis 2031 an.

Wie wirken sich Peer-to-Peer-Plattformen auf traditionelle Betreiber aus?

Kapitalleichte Modelle wachsen mit einer CAGR von 11,02 % und erodieren die Margen der Betreiber, indem sie Fahrern dynamische Preisgestaltung und Echtzeit-Verfügbarkeit bieten.

Was hemmt die Akzeptanz in kleineren Kommunen?

Vorabkosten für Sensoren von USD 300–500 pro Stellplatz und fragmentierte Beschaffungszyklen von 18–24 Monaten verlangsamen vollständige Implementierungen.

Wie nutzen Unternehmen intelligentes Parken für ESG-Ziele?

Unternehmen setzen reservierungsbasierte Systeme ein, die Fahrzeugtyp und Ladedaten verfolgen, Scope-3-Emissionsberichte speisen und Dekarbonisierungsziele unterstützen.

Seite zuletzt aktualisiert am: