Größe und Marktanteil des europäischen Pkw-Parkmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

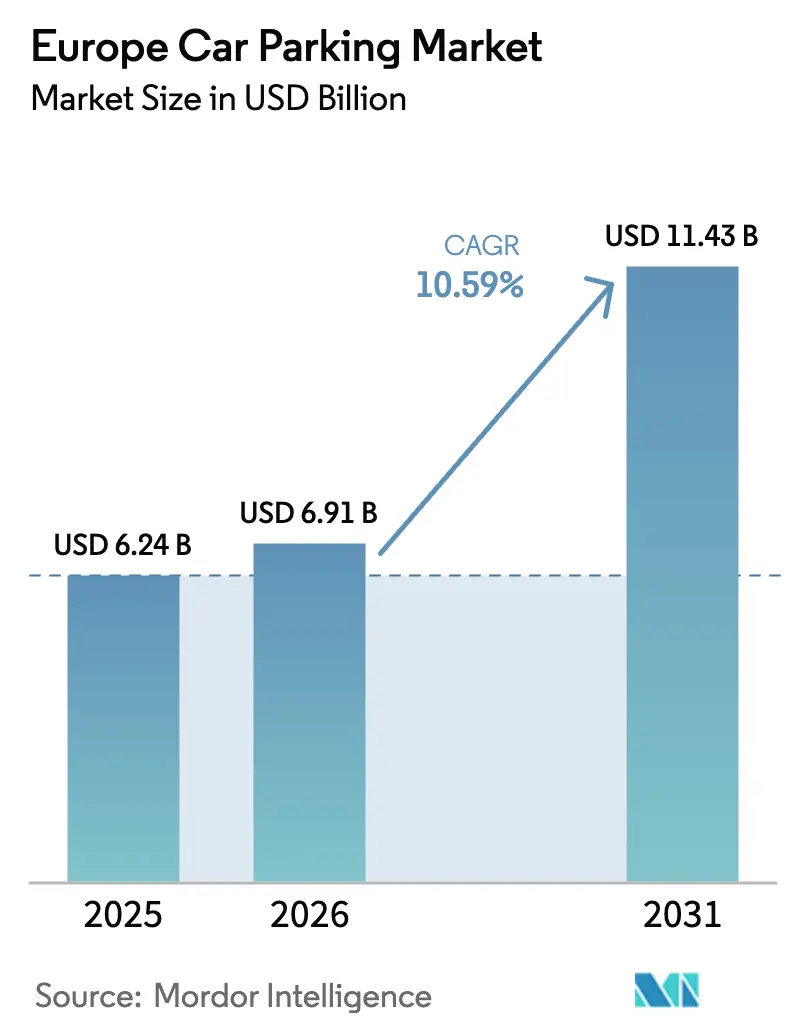

| Marktgröße im Basisjahr (2025) | 6.24 Milliarden US-Dollar |

| Marktgröße (2026) | 6.91 Milliarden US-Dollar |

| Marktgröße (2031) | 11.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.59% CAGR |

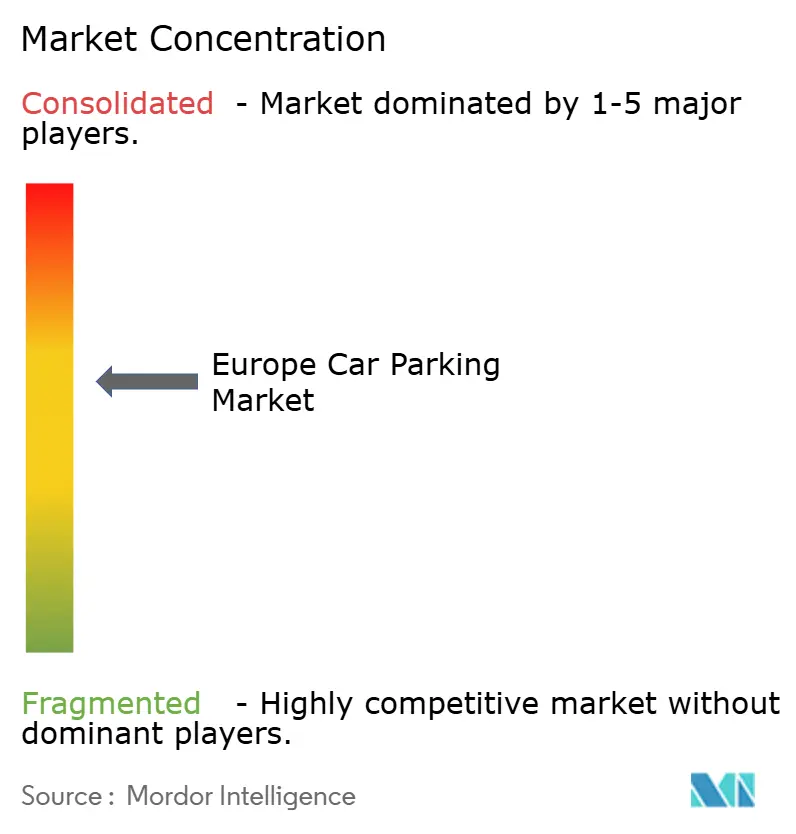

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Pkw-Parkmarkts von Mordor Intelligence

Die Größe des europäischen Pkw-Parkmarkts wird voraussichtlich von 6,24 Milliarden USD im Jahr 2025 und 6,91 Milliarden USD im Jahr 2026 auf 11,43 Milliarden USD bis 2031 anwachsen, was einer CAGR von 10,59 % zwischen 2026 und 2031 entspricht. Diese rasche Expansion spiegelt den Wandel von der passiven Flächenzuweisung hin zu datengesteuerten, elektrifizierungsbereiten Anlagen wider, die Stadtregierungen und private Betreiber heute als zentrales Element der städtischen Mobilitätsstrategie betrachten. AFIR-gesteuerte Nachrüstprogramme, die Rückkehr internationaler Besucher auf das Niveau vor der Pandemie sowie die Einführung bargeldloser, sensorgestützter Bordsteinzonen haben gemeinsam die Preissetzungsmacht gestärkt und neue Einnahmequellen wie die Fahrzeug-zu-Netz-Aggregation (V2G) erschlossen. Der Wettbewerb verschärft sich, da traditionelle Garagenbesitzer ihren Marktanteil durch langfristige Konzessionen und Übernahmen von Ladenetzen verteidigen, während digital ausgerichtete Plattformen ungenutzte Wohn- und Gewerbekapazitäten in buchbare Bestände umwandeln. Betreiber, die physische Kapazitäten mit prädiktiver Analytik verbinden können, sind am besten positioniert, um die steigende Nachfrage im Zusammenhang mit der E-Commerce-Mikroerfüllung und der Einführung von Elektrofahrzeugen zu nutzen.

Wichtigste Erkenntnisse des Berichts

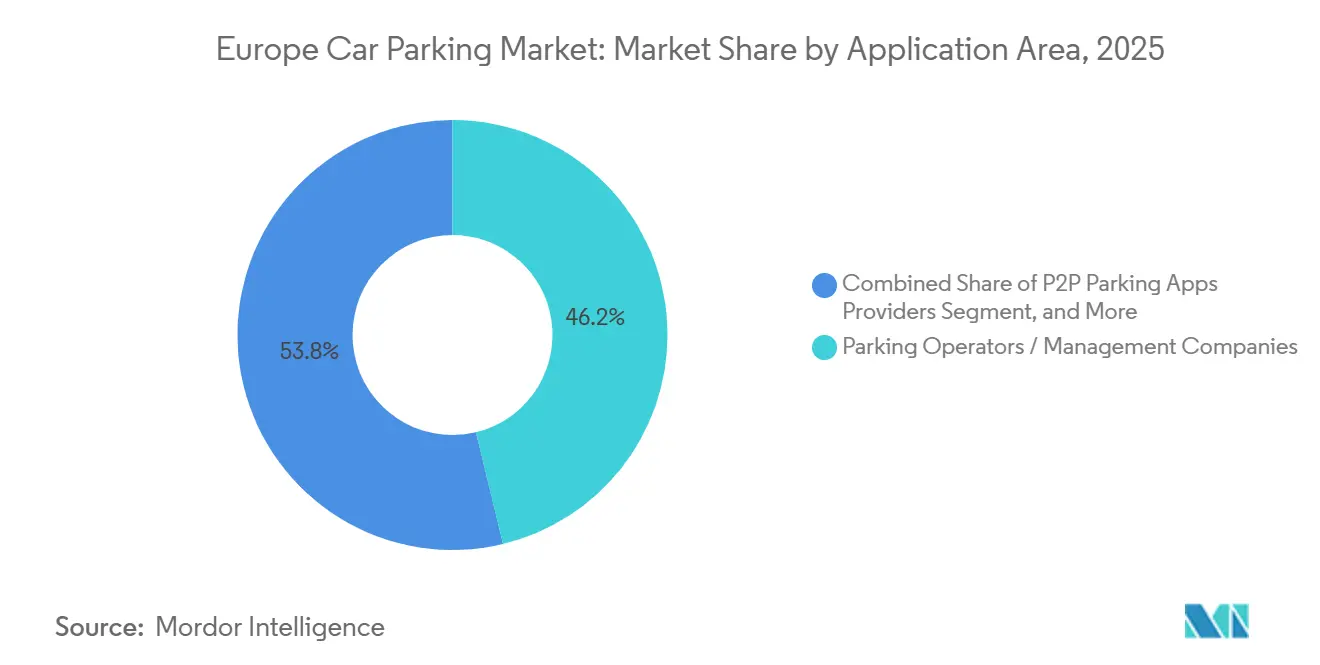

- Nach Anwendungsbereich führten Parkhausbetreiber und Verwaltungsgesellschaften mit einem Anteil von 46,23 % am europäischen Pkw-Parkmarkt im Jahr 2025, während Anbieter von Peer-to-Peer-Apps bis 2031 mit einer CAGR von 11,26 % wachsen.

- Nach Parkstandort entfielen 63,82 % des Umsatzes im Jahr 2025 auf Einrichtungen außerhalb der Straße; Parkflächen auf der Straße sollen bis 2031 mit einer CAGR von 11,48 % wachsen, da Kommunen den Bordstein digitalisieren.

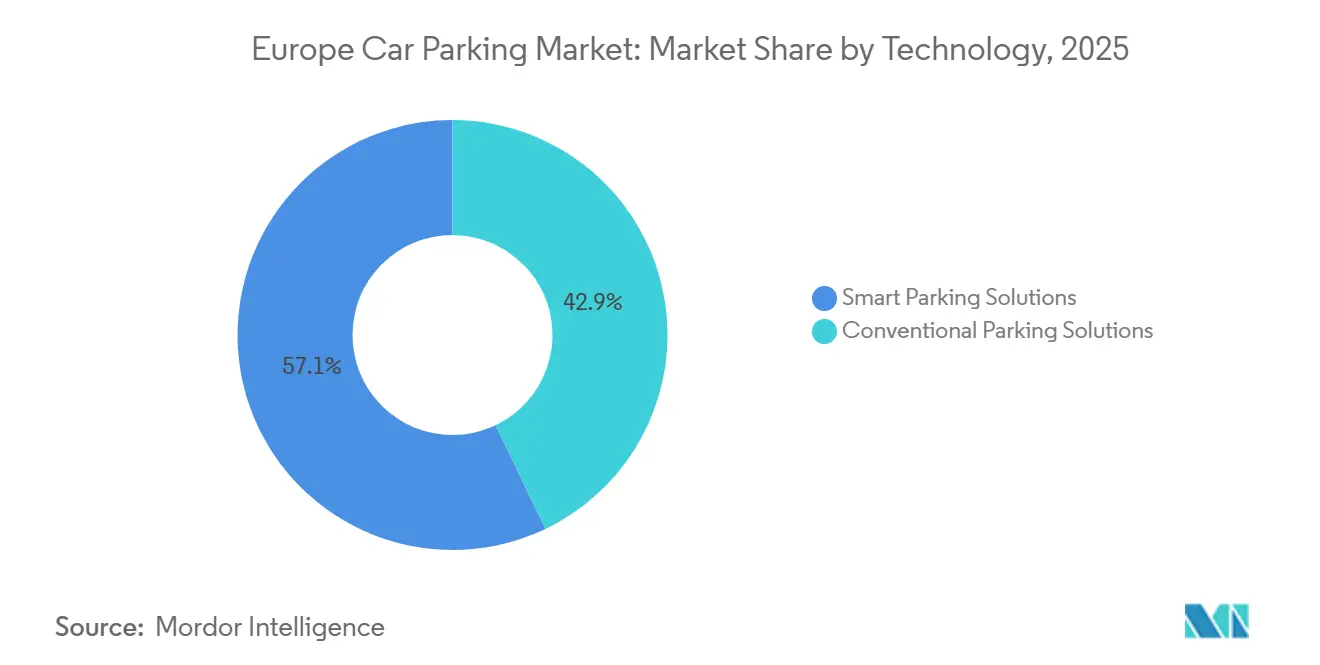

- Nach Technologie entfielen 57,11 % der Größe des europäischen Pkw-Parkmarkts im Jahr 2025 auf intelligente Parklösungen, die bis 2031 mit einer CAGR von 11,74 % wachsen sollen.

- Nach Endnutzertyp hielten Kommunen im Jahr 2025 einen Anteil von 38,22 % am europäischen Pkw-Parkmarkt, während Wohnkomplexe mit einer CAGR von 12,01 % das am schnellsten wachsende Segment darstellen.

- Nach Land entfielen 19,53 % des regionalen Umsatzes im Jahr 2025 auf Deutschland, während Polen bis 2031 die höchste nationale CAGR von 11,74 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Pkw-Parkmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Vorschriften zur Ladeinfrastruktur für Elektrofahrzeuge | +2.8% | EU-weit, frühzeitige Durchsetzung in Deutschland, den Niederlanden und Frankreich | Mittelfristig (2–4 Jahre) |

| Erholung des städtischen Tourismus und der Besucherfrequenz | +2.1% | Spanien, Italien, Frankreich, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Kommunale Einführung dynamischer Preisgestaltung | +1.9% | Deutschland, Vereinigtes Königreich, Niederlande, Schweden | Mittelfristig (2–4 Jahre) |

| Entstehung von Bordstein-Logistikzentren | +1.6% | Stadtkerne in Deutschland, Frankreich, Vereinigtem Königreich und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Integration von Parkdaten in digitale Zwillinge | +1.3% | Niederlande, Schweden, Deutschland, Pilotstädte in Spanien | Langfristig (≥ 4 Jahre) |

| Monetarisierung ungenutzter Kapazitäten über V2G | +1.1% | Niederlande, Vereinigtes Königreich, Deutschland, Balearen (Spanien) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Vorschriften zur Ladeinfrastruktur für Elektrofahrzeuge in Parkeinrichtungen

AFIR verpflichtet jeden europäischen Parkplatz mit mehr als 20 Stellplätzen zur Installation mindestens eines Ladegeräts – eine Regelung, die 2024 in Kraft getreten ist.[1]Europäische Kommission, „Alternative Kraftstoffinfrastruktur”, energy.ec.europa.eu Nationale Ergänzungen verstärken die Wirkung, allen voran das deutsche GEIG-Gesetz, das neue Nichtwohngebäude verpflichtet, jeden fünften Stellplatz vorzuverkabeln. Die Einhaltung der Vorschriften beschleunigt Gemeinschaftsunternehmen zwischen Garagenbesitzern und Ladeinfrastrukturspezialisten wie Allego und Fastned, die Kapitalaufwendungen teilen und den Betreibern gleichzeitig Aufwärtspotenzial aus Energiedienstleistungserlösen bieten. Der V2G-Pilotversuch in Utrecht mit 500 Fahrzeugen bewies, dass geparkte Elektrofahrzeuge während der abendlichen Spitzenlastzeiten Strom liefern können, und schuf damit eine Vorlage für die Monetarisierung von Standzeiten. Die gestaffelte Durchsetzung – Frankreich verlängerte die Nachrüstfristen bis 2027, Schweden zog sein Ziel auf 2025 vor – erzeugt eine rollende Beschaffungswelle, von der Auftragnehmer und Gerätehersteller im gesamten Jahrzehnt profitieren.

Erholung des städtischen Tourismus und der Besucherfrequenz

Die internationalen Ankünfte übertrafen 2024 das Niveau von 2019 und sorgten für erneute Überlastung in historischen Stadtzentren und Verkehrsknotenpunkten. Flughäfen wie Madrid-Barajas führten eine 15-minütige Preisanpassung ein und steigerten damit den Umsatz pro Stellplatz im ersten Quartal 2026 um 12 %. Einzelhändler verteidigen den Ladenverkehr durch Parksubventionen, während lokale Verordnungen, die die Bordsteinkapazität in Barcelona und Amsterdam einschränken, das Angebot paradoxerweise verknappen, obwohl die Nachfrage steigt. Die Erholung verläuft ungleichmäßig, doch der Nettoeffekt ist ein Aufwärtsdruck auf die Stundentarife entlang der Tourismuskorridore.

Kommunale Einführung dynamischer Preisgestaltung und digitaler Zahlungsmethoden

Bargeldlose Regelungen in Londoner Stadtbezirken schafften Münzautomaten ab, leiteten alle Transaktionen über Plattformen wie RingGo und JustPark und verknüpften die ANPR-Durchsetzung für nahezu sofortige Bußgelder. Madrids SER-System wendet tagesabschnittsbasierte Preise von bis zu 4,50 EUR (5,09 USD) pro Stunde an – ein Niveau, das den Umsatz steigert, ohne die physische Kapazität zu erweitern.[2]Transport for London, „Bargeldloses Parken”, tfl.gov.uk App-basierte Zahlungen liefern detaillierte Belegungsdaten, die nun mit Planern geteilt werden, um die Bordsteinzuweisungen zwischen Parken, Liefern und Fahrradspuren neu auszubalancieren. Diese Rückkopplungsschleife verankert Analytik im Kern der Tarifgestaltung und Compliance-Politik.

Entstehung von Bordstein-Logistikzentren für die Mikroerfüllung

Schnelllieferdienste benötigen Bordsteinzugang, der in Minuten statt Stunden gemessen wird. Amsterdam und Berlin erprobten Mehrzweck-Ladebuchten, die außerhalb der Hauptlieferzeiten wieder als öffentliche Parkplätze genutzt werden. Garagenbesitzer vermieten wenig genutzte Freiflächen an 15-Minuten-Lebensmitteldienste und tauschen margenschwaches Tagesparken gegen ertragreichere Logistikverträge. Zeitlich begrenzte Genehmigungen mindern Konflikte mit Taxis und Anwohnern, erfordern jedoch neue Softwareschichten zur Überwachung der Nutzungszeiträume.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Nachrüstkosten für Elektrofahrzeug-Bereitschaft | -1.8% | EU-weit, besonders ausgeprägt in Italien, Spanien und Polen | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zu aktiver und geteilter Mobilität | -1.4% | Niederlande, Belgien, Deutschland, städtisches Frankreich | Mittelfristig (2–4 Jahre) |

| Strengere Entfernung von Stellplätzen auf der Straße | -1.1% | Vereinigtes Königreich, Frankreich, Spanien, Niederlande | Mittelfristig (2–4 Jahre) |

| Fehler bei KI-gestützter Durchsetzung | -0.9% | Vereinigtes Königreich, Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachrüstkosten für elektrofahrzeugbereite Infrastruktur

Viele vor 2010 errichtete Parkhäuser verfügen nicht über ausreichende Transformatorkapazitäten für mehrere Schnellladegeräte, was kostspielige Netzaufrüstungen erfordert, die Projekte um bis zu 18 Monate verzögern können. Förderprogramme in Italien und Spanien erstatten bis zu 40 % der Kapitalaufwendungen, leiden jedoch unter Überzeichnung und komplexem Papierkram. Kleinere Freiflächenbetreiber in Mittelstädten haben Schwierigkeiten, Nachrüstungen ohne gesicherte Auslastungsprognosen zu finanzieren. Die von AFIR vorgeschriebene Softwareintegration – Echtzeit-Preisanzeige und kontaktlose Zahlungsannahme – belastet veraltete Ticketsysteme zusätzlich.

Verlagerung zu aktiver und geteilter Mobilität

Fahrradverleihfahrten wuchsen 2024 und 2025 zweistellig, wobei Netzfahrräder in Paris und Barcelona durchschnittlich mehr als fünf tägliche Fahrten verzeichneten. E-Scooter-Flotten überschritten Mitte 2025 die Marke von 200.000 Einheiten, und Carsharing-Betreiber erweiterten ihre Fahrzeugpools um 15 % pro Jahr. In niederländischen Städten, wo über 40 % der Pendler Fahrrad fahren, sinkt die Nachfrage nach Kurzzeitparkverträgen stark, was Betreiber in Richtung Vorstadt- und Wohngebiete drängt, in denen das private Pkw-Eigentum noch überwiegt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendungsbereich: Plattformen erschließen ungenutzte Bestände

Peer-to-Peer-Plattformen digitalisieren fragmentierte Kapazitäten und ermöglichen es Immobilieneigentümern, Stellplätze abends und am Wochenende zu monetarisieren. Die Größe des europäischen Pkw-Parkmarkts für Parkhausbetreiber betrug 2025 46,23 %, doch Plattformanbieter wachsen jährlich um 11,26 % und verringern den Abstand. Traditionelle Betreiber stützen sich auf langfristige kommunale Konzessionen, doch Nutzer bevorzugen zunehmend App-basierte Buchungen, die die ausgewiesenen Tarife um bis zu 30 % unterbieten können. Von Infrastrukturanbietern angebotene Integrations-APIs ermöglichen es etablierten Akteuren nun, eigene Apps unter ihrer Marke anzubieten, was die Grenzen zwischen den Kategorien verwischt. Compliance-Fragen bleiben bestehen, da einige Städte P2P-Einnahmen als steuerpflichtige gewerbliche Tätigkeit einstufen, während andere sie als ergänzende Immobiliennutzung behandeln, was eine uneinheitliche regulatorische Landkarte schafft.

Sekundäreffekte umfassen die zunehmende Einführung dynamischer Preisgestaltung bei anlagenintensiven Betreibern, die die Elastizitätsvorteile digitaler Wettbewerber nachahmen wollen. JustPark überschritt 2025 die Marke von 2 Millionen registrierten Stellplätzen und bewies, dass private Einfahrten und wenig ausgelastete Büroparkplätze den städtischen Bestand sinnvoll erweitern können. Infrastrukturlieferanten profitieren in beiden Lagern, indem sie Sensorkits, ANPR-Kameras und Reservierungssoftware verkaufen, die die Amortisationszeiten verkürzen, auch wenn die Hardwarekosten sinken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Parkstandort: Bordsteindigitalisierung beschleunigt das Wachstum auf der Straße

Einrichtungen außerhalb der Straße – Freiflächen, Parkhäuser und Tiefgaragen – hielten 2025 einen Anteil von 63,82 % am europäischen Pkw-Parkmarkt. Tiefgaragen erzielen Premiumtarife in historischen Stadtvierteln, in denen oberirdische Bebauung eingeschränkt ist. Allerdings wird der Bestand auf der Straße voraussichtlich mit einer CAGR von 11,48 % wachsen – schneller als jede andere Standortklasse –, da Sensornetzwerke Echtzeitdaten in kommunale Preisgestaltungssysteme einspeisen. Londons bargeldlose Erweiterung im Jahr 2025 brachte einen Sichtbarkeitssprung und ermöglichte es den Stadtbezirken, Bordsteinflächen minutengenau zwischen Elektrofahrzeugladung, Fahrradspuren und Ladebuchten zu priorisieren.

Betreiber privater Garagen reagieren mit der Verbesserung des Nutzererlebnisses – App-Vorbuchung, reibungsloser Einfahrt und gebündeltem Laden –, um höhere Stundentarife gegenüber zunehmend komfortablen Bordsteinplätzen zu rechtfertigen. Maßnahmen wie der Pariser Plan, bis 2030 60.000 Straßenparkplätze zu entfernen, kürzen das Rohbestand, treiben jedoch den Umsatz pro Stellplatz in die Höhe, da die Knappheit zunimmt. Die Wettbewerbsdynamik dreht sich daher um die Bereitstellung von Komfort und Zusatzleistungen statt reiner Kapazität.

Nach Technologie: Intelligente Plattformen werden zum Standard

Intelligente Lösungen erfassten 57,11 % des Umsatzes von 2025 und sollen bis 2031 jährlich um 11,74 % wachsen. IoT-Sensoren in Kombination mit mobilen Zahlungen reduzieren die durchschnittliche Suchzeit um bis zu 40 % und verbessern dadurch direkt die Luftqualität in Städten, indem der Parksuchverkehr verringert wird. Die DSGVO-Konformität zwingt Betreiber zur Anonymisierung von Kennzeichendaten – eine Anforderung, die die Konsolidierung hin zu Anbietern beschleunigt, die Privacy-by-Design-Architekturen nachweisen können.[3]Europäische Kommission, „DSGVO”, ec.europa.eu Konventionelle ticketbasierte Systeme halten sich in ländlichen Märkten, wo die Amortisationszeiträume lang bleiben, doch die kontaktlose Zahlungsklausel von AFIR und die wachsende Verbraucherintoleranz gegenüber Münzen und Papiertickets setzen der Legacy-Hardware ein Ablaufdatum.

Werbung auf Einfahrtsbildschirmen, Datenlizenzierung an Kartendienste und V2G-Beteiligung fügen inkrementelle Einnahmeschichten hinzu, die die Kapitalrenditerechnung weiter zugunsten intelligenter Plattformen verschieben. Betreiber, die jetzt aufrüsten, sichern sich die Option, in künftige Flexibilitätsmärkte zu bieten, sobald die nationalen Regulierungsbehörden die Vergütungsrahmen finalisieren.

Nach Endnutzertyp: Wohnungsnachfrage steigt durch Bauvorschriften

Kommunen dominieren die Endnutzernachfrage weiterhin mit 38,22 %, da sie Straßenparkflächen und kommunale Garagen kontrollieren. Dennoch verzeichnen Wohnkomplexe die schnellste Expansion mit einer CAGR von 12,01 %, angetrieben durch Vorschriften, die neue Mehrfamilienhäuser zur Installation eines Mindestanteils an Ladegeräten verpflichten. Das deutsche GEIG schreibt einen Ladepunkt für je zwei Stellplätze in größeren Wohnanlagen vor – eine Regelung, die in den Niederlanden und Frankreich gespiegelt wird. ParkBee kooperiert mit Entwicklern, um Kennzeichenerkennung bereits in der Planungsphase zu integrieren, physische Schlüssel zu eliminieren und Betriebskosten zu senken.

Verkehrsknotenpunkte rüsten Premiumprodukte auf – Valet-Service, überdachte Stellplätze, garantierte Ladepunkte –, um Geschäftsreisende zu bedienen, während Krankenhäuser mit ausgelagerten Satellitenparkplätzen experimentieren, um chronische Überlastung zu entlasten. Einkaufszentren hedgen das E-Commerce-Risiko durch Parkvalidierung und subventionieren Tarife, um die Besucherfrequenz zu erhalten. Die unterschiedlichen Bedürfnisse der Endnutzergruppen schaffen ein vielschichtiges Chancenspektrum für Lieferanten – von Hardwareinstallateuren bis hin zu Zahlungsdienstleistern.

Geografische Analyse

Deutschland hielt 2025 einen Anteil von 19,53 % am europäischen Pkw-Parkmarkt, gestützt durch nationale Vorschriften zur Elektrofahrzeug-Bereitschaft und städtische Budgets für intelligentes Parken. Berlin, München, Hamburg und Frankfurt erweiterten 2025 allesamt ihre Sensornetzwerke, und Elektrofahrzeuge erreichten in diesem Jahr einen Anteil von 30 % an den Neuzulassungen. Polens CAGR-Ausblick von 11,74 % wird durch EU-Regionalfonds gestützt, die Pilotprojekte in Warschau, Krakau und Breslau finanzieren, kombiniert mit steigendem privatem Pkw-Besitz. Das Vereinigte Königreich hält seinen Schwung durch die Ausweitung der Umweltzonen mit sehr niedrigen Emissionen und obligatorische bargeldlose Zahlungen aufrecht – Maßnahmen, die die Technologieeinführung trotz regulatorischer Divergenz nach dem Brexit standardisieren.

Frankreichs nationales Niedrigemissionsrahmenwerk lenkt die Nachfrage in konforme städtische Kerne, unterdrückt sie jedoch in Randzonen, in denen Verbrennungsfahrzeuge noch dominieren. Italien und Spanien nutzen die Erholung des Tourismus zur Umsatzsteigerung, obwohl Nachrüstungen in historischen Stadtzentren aufgrund enger Straßennetze und Denkmalschutzauflagen Kostenüberschreitungen verursachen. Die Niederlande und Belgien führen V2G-Pilotprojekte durch und beherbergen einige der fortschrittlichsten digitalen Zwillingsanwendungen Europas, was sie an die Spitze des datenzentrierten Managements stellt. Stockholms und Göteborgs Staugebühren in Schweden stabilisieren das Volumenwachstum, begrenzen Spitzen und gewährleisten eine vorhersehbare Wochentagsnachfrage.

Kleinere Märkte – Österreich, Dänemark, Portugal, Tschechische Republik – weisen gemischte Entwicklungen auf. Dänemarks Fahrradkultur dämpft die Parknachfrage in Kopenhagen, während Portugals Algarve starke saisonale Spitzen im Zusammenhang mit dem Strandtourismus verzeichnet. AFIR liefert eine harmonisierte Grundlage, doch kommunale Flächennutzungsplanung, Staugebühren und Bauvorschriften bestimmen die lokalen Obergrenzen und zwingen Betreiber, ihre Strategien stadt für stadt anzupassen.

Wettbewerbslandschaft

Die fünf größten Betreiber – APCOA Parking, Indigo Group, Q-Park, EuroCarParks und National Car Parks – kontrollieren rund 35–40 % des europäischen Pkw-Parkmarkts, während der Rest auf Kommunen, unabhängige Betreiber und digitale Apps entfällt. Etablierte Akteure sichern ihre Marktposition durch den Erwerb von Ladeinfrastrukturbetreibern und Softwareunternehmen und bündeln Elektrifizierung mit langfristigen Konzessionen, die Cashflows für bis zu zwei Jahrzehnte sichern. APCOA integrierte 2025 EasyPark-Zahlungen in seinen gesamten Bestand, während Indigo eine Mehrheitsbeteiligung an ParkVia erwarb, um vom P2P-Wachstum zu profitieren.

Digital ausgerichtete Herausforderer – JustPark, EasyPark, ParkMobile und RingGo – gewinnen Gelegenheitsnutzer durch reibungslose Benutzeroberflächen und algorithmische Preisgestaltung. Kleinere Sensoranbieter wie Urbiotica statten wenig genutzte private Garagen mit Ausrüstung aus und wandeln schlafende Immobilien in App-buchbare Kapazitäten um, ohne selbst Gebäude zu besitzen. Die Einhaltung von ISO 15118 für bidirektionales Laden entwickelt sich zur Grundvoraussetzung für die V2G-Aggregation und signalisiert, dass technische Zertifizierung neben Standort und Größe zu einer wichtigen Wettbewerbsachse wird.

Rechtsstreitigkeitsrisiken durch ANPR-Fehllesungen – insbesondere im Vereinigten Königreich, wo 2024 30 % der Einsprüche erfolgreich waren – erzwingen Investitionen in Prüfpfade und menschliche Überprüfung. Diese zusätzlichen Gemeinkosten vergrößern die Lücke zwischen kapitalstarken Akteuren und kleinen Betreibern, die generische Kamerasoftware verwenden, und beschleunigen die Konsolidierung in den kommenden Jahren.

Marktführer der europäischen Pkw-Parkbranche

APCOA Parking Holdings GmbH

Indigo Group SA

Q-Park NV

Euro Car Parks Limited

National Car Parks Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: APCOA Parking kooperierte mit Allego, um 1.000 Schnellladegeräte an Standorten in Deutschland, Frankreich und dem Vereinigten Königreich zu installieren, mit geplantem Abschluss bis Ende 2027.

- Dezember 2025: Indigo Group erwarb eine 60-prozentige Beteiligung an ParkVia und gewann damit 500.000 Nutzer sowie eine erweiterte digitale Reichweite.

- November 2025: Q-Park gewann eine 15-jährige Konzession am Amsterdamer Flughafen Schiphol für 3.500 Stellplätze und 400 künftige Ladepunkte.

- Oktober 2025: EasyPark Group nahm 50 Millionen EUR (56,5 Millionen USD) auf, um die Expansion nach Polen, in die Tschechische Republik und nach Rumänien zu finanzieren.

Berichtsumfang des europäischen Pkw-Parkmarkts

Der europäische Einzelhandelsanalysemarkt verzeichnet ein erhebliches Wachstum, das durch die zunehmende Einführung fortschrittlicher Analysetools zur Verbesserung von Entscheidungsprozessen, zur Optimierung des Betriebs und zur Verbesserung der Kundenerfahrung angetrieben wird. Einzelhändler in der gesamten Region nutzen Analytik, um Einblicke in das Verbraucherverhalten zu gewinnen, Lieferketten zu optimieren und die Rentabilität zu steigern. Der Markt profitiert auch von der wachsenden Verbreitung von E-Commerce und Omnichannel-Einzelhandelsstrategien, die robuste Analyselösungen zur effektiven Verwaltung komplexer Abläufe erfordern.

Der Bericht über den europäischen Pkw-Parkmarkt ist segmentiert nach Anwendungsbereich (Parkhausbetreiber und Verwaltungsgesellschaften, Infrastrukturanbieter, Anbieter von Peer-to-Peer-Parking-Apps), Parkstandort (Parken auf der Straße, Parken außerhalb der Straße einschließlich Freiflächen, Parkhäuser, Tiefgaragen), Technologie (konventionelle Parklösungen, intelligente Parklösungen), Endnutzertyp (Kommunen und Gemeinderäte, Gewerbebetriebe und Einzelhandel, Verkehrsknotenpunkte, Wohnkomplexe, Gesundheitseinrichtungen) sowie Geografie (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Niederlande, Belgien, Schweden, Polen, übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Parkhausbetreiber / Verwaltungsgesellschaften |

| Infrastrukturanbieter (Hardware und Software) |

| Anbieter von Peer-to-Peer-Parking-Apps |

| Parken auf der Straße | |

| Parken außerhalb der Straße | Freiflächen |

| Parkhäuser | |

| Tiefgaragen |

| Konventionelle Parklösungen |

| Intelligente Parklösungen |

| Kommunen und Gemeinderäte |

| Gewerbebetriebe und Einzelhandel |

| Verkehrsknotenpunkte (Flughäfen, Bahnhöfe, Häfen) |

| Wohnkomplexe |

| Gesundheitseinrichtungen |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Belgien |

| Schweden |

| Polen |

| Übriges Europa |

| Nach Anwendungsbereich | Parkhausbetreiber / Verwaltungsgesellschaften | |

| Infrastrukturanbieter (Hardware und Software) | ||

| Anbieter von Peer-to-Peer-Parking-Apps | ||

| Nach Parkstandort | Parken auf der Straße | |

| Parken außerhalb der Straße | Freiflächen | |

| Parkhäuser | ||

| Tiefgaragen | ||

| Nach Technologie | Konventionelle Parklösungen | |

| Intelligente Parklösungen | ||

| Nach Endnutzertyp | Kommunen und Gemeinderäte | |

| Gewerbebetriebe und Einzelhandel | ||

| Verkehrsknotenpunkte (Flughäfen, Bahnhöfe, Häfen) | ||

| Wohnkomplexe | ||

| Gesundheitseinrichtungen | ||

| Nach Land | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Belgien | ||

| Schweden | ||

| Polen | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der europäische Pkw-Parkmarkt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 11,43 Milliarden USD erreicht, bei einer CAGR von 10,59 % von 2026 bis 2031.

Welches Technologiesegment wächst am schnellsten?

Intelligente Parklösungen wachsen mit einer CAGR von 11,74 %, da IoT-Sensoren und mobile Zahlungen in europäischen Städten zum Standard werden.

Warum wächst die Nachfrage nach Wohnparken so schnell?

Bauvorschriften in Deutschland, Frankreich und den Niederlanden schreiben nun elektrofahrzeugbereite Stellplätze in neuen Mehrfamilienprojekten vor, was eine CAGR von 12,01 % für Wohnkomplexe antreibt.

Welche Rolle spielen Peer-to-Peer-Plattformen auf dem Markt?

Plattformen wie JustPark wandeln ungenutzte private Stellplätze in Bestand um, wachsen jährlich um 11,26 % und fordern anlagenintensive etablierte Akteure heraus.

Welches Land ist der am schnellsten wachsende nationale Markt?

Polen soll eine CAGR von 11,74 % verzeichnen, unterstützt durch EU-Kofinanzierung für intelligente Parkpilotprojekte und steigendes Pkw-Eigentum.

Wie monetarisieren Betreiber Ladeinfrastruktur für Elektrofahrzeuge?

Viele kooperieren nun mit Ladeinfrastrukturunternehmen und nehmen an V2G-Programmen teil, die für die Rückspeisung von Strom ins Netz während der Spitzenlastzeiten vergütet werden.

Seite zuletzt aktualisiert am: