Europäischer Halbleiterdioden-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

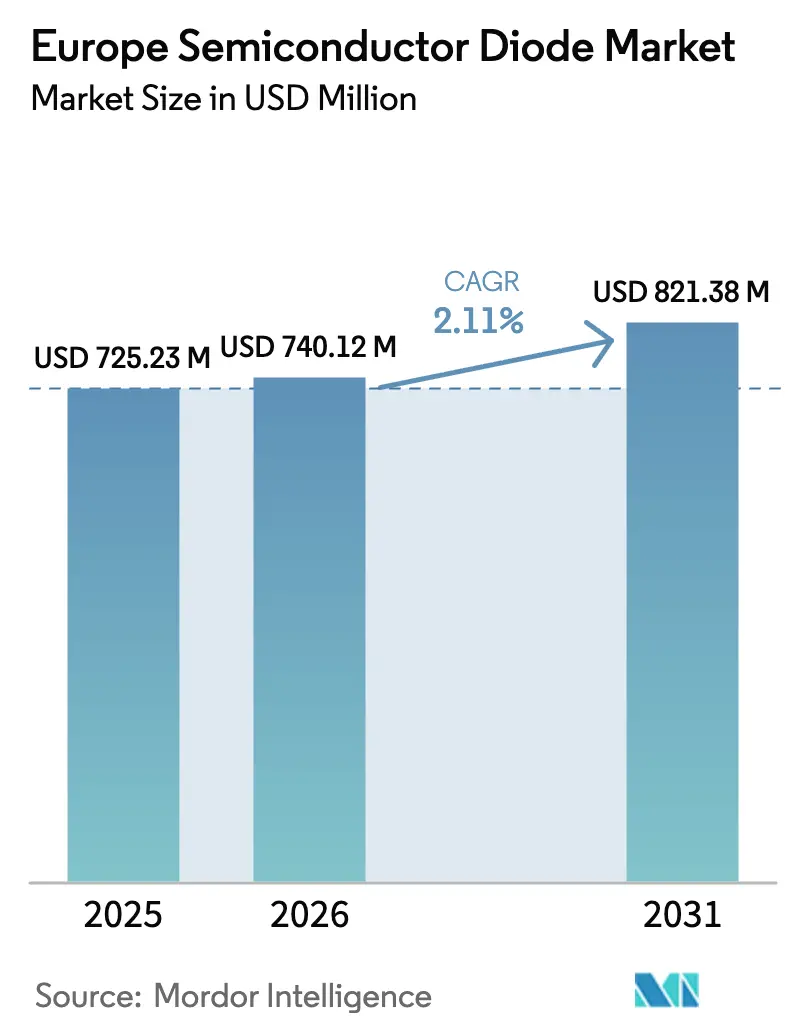

| Marktgröße im Basisjahr (2025) | 725.23 Millionen US-Dollar |

| Marktgröße (2026) | 740.12 Millionen US-Dollar |

| Marktgröße (2031) | 821.38 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.11% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Halbleiterdioden-Marktes durch Mordor Intelligence

Die Größe des europäischen Halbleiterdioden-Marktes wurde im Jahr 2025 auf 725,23 Millionen USD geschätzt und soll von 740,12 Millionen USD im Jahr 2026 auf 821,38 Millionen USD bis 2031 wachsen, bei einem CAGR von 2,11 % während des Prognosezeitraums (2026–2031). Eine schrittweise Verlagerung hin zu Breitbandlückenmaterialien vollzieht sich, da Siliziumkarbid (SiC) und Galliumnitrid (GaN) Anwendungsbereiche in der Automobil- und Industriebranche übernehmen, während herkömmliches Silizium in kostenempfindlichen Verbraucher- und Telekommunikationsgeräten fest verankert bleibt. Deutschlands öffentlich-private Megaprojekte, darunter das ESMC-Werk im Wert von 10 Milliarden EUR (11,61 Milliarden USD) und Infineons Smart-Power-Werk, verankern regionale Kapazitätskorridore und stimulieren die Design-in-Aktivität für 200-mm-SiC-Wafer. Italiens Catania-Cluster, gestützt durch 5 Milliarden EUR (5,80 Milliarden USD) für STMicroelectronics' SiC-Gerätelinie und 730 Millionen EUR (847,26 Millionen USD) für die eigene Substratproduktion, zeigt, wie Anreize aus dem Chips-Gesetz Kapital in Richtung vertikaler Integration lenken. Schottky-Gleichrichter behalten ihre zentrale Rolle in Server-Netzteilen und bordeigenen EV-Ladegeräten, doch Transienten-Spannungsunterdrückungs-Arrays (TVS) für USB4, Thunderbolt und Automotive-Ethernet übertreffen alle anderen Geräteklassen. Erhöhte Stromtarife von 197 EUR/MWh Anfang 2024 belasten die Fabrikmargen, doch die politische Kontinuität nach der Semicon-Koalitionserklärung vom September 2025 signalisiert weiteren Rückenwind für Investitionen in fortschrittliche Knoten und Breitbandlückenmaterialien.

Wichtigste Erkenntnisse des Berichts

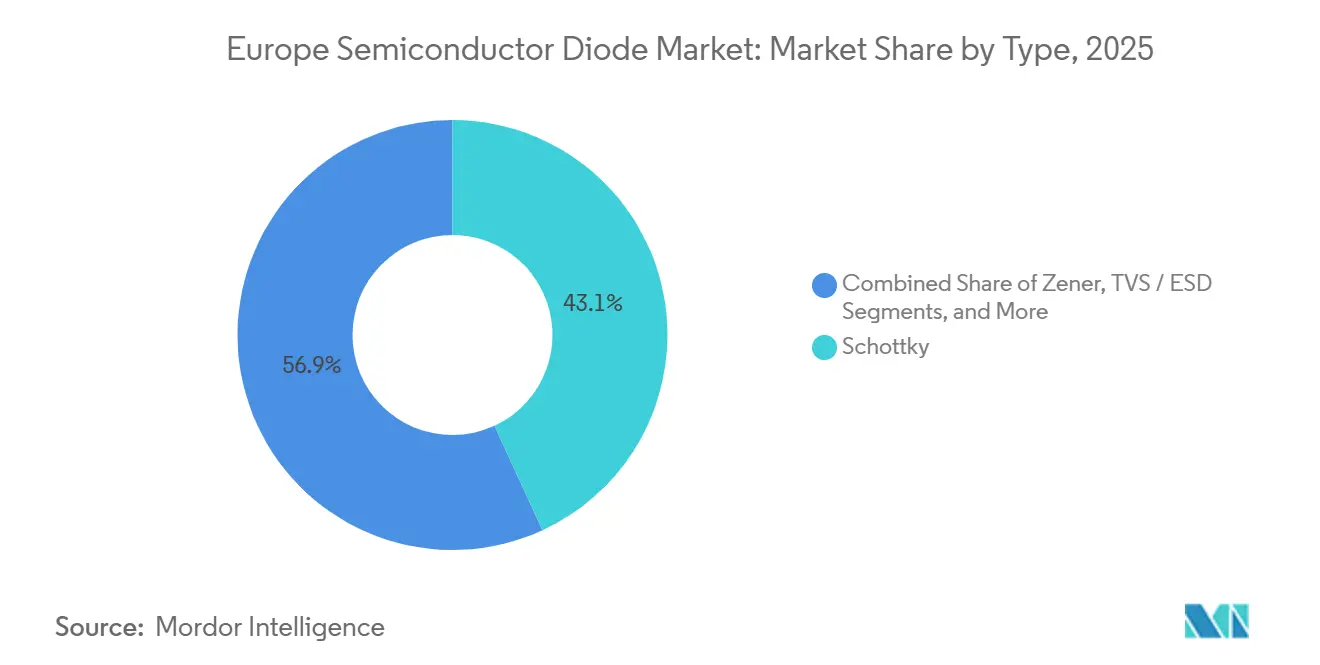

- Nach Typ führten Schottky-Dioden mit einem Marktanteil von 43,12 % am europäischen Halbleiterdioden-Markt im Jahr 2025; TVS- und elektrostatische Entladungsgeräte verzeichnen bis 2031 einen CAGR von 2,36 %.

- Nach Basismaterial hielt Silizium im Jahr 2025 einen Anteil von 71,43 % an der Größe des europäischen Halbleiterdioden-Marktes, während SiC mit einem CAGR von 2,44 % am schnellsten wächst.

- Nach Gehäusetyp entfielen im Jahr 2025 64,63 % der Größe des europäischen Halbleiterdioden-Marktes auf oberflächenmontierte Bauelemente, die mit einem CAGR von 2,83 % wachsen.

- Nach Endverbrauch erfassten Automobil und Transport im Jahr 2025 einen Marktanteil von 36,51 % am europäischen Halbleiterdioden-Markt und expandieren bis 2031 mit einem CAGR von 2,67 %.

- Nach Geografie dominierte Deutschland im Jahr 2025 mit einem Umsatzanteil von 28,23 %, während Italien mit einem CAGR von 2,71 % bis 2031 das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Halbleiterdioden-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch E-Mobilität angetriebener SiC-Schottky-Nachfragesog | +0.6% | Deutschland, Italien, Frankreich, Ausstrahlungseffekte auf Spanien, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Ausbau der Finanzierungspipeline des EU-Chips-Gesetzes | +0.4% | Deutschland, Italien, Österreich, Frankreich, Spanien | Langfristig (≥ 4 Jahre) |

| Erneuerung der Telekommunikations-5G/FTTx-Gleichrichter | +0.3% | Gesamteuropäisch | Kurzfristig (≤ 2 Jahre) |

| Design-Wins für bordeigene EV-Ladegeräte mit GaN-TVS | +0.2% | Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Leistungsdichte Rechenzentrum-Netzteile unter 3 kW | +0.2% | Frankfurt, London, Amsterdam, Paris, Dublin | Kurzfristig (≤ 2 Jahre) |

| Edge-KI-Industrieantriebe unter 650 V | +0.1% | Deutschland, Italien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch E-Mobilität angetriebener SiC-Schottky-Nachfragesog

Batterieelektrische Fahrzeuge, die auf 800-V-Plattformen umsteigen, sind der wichtigste Katalysator für die SiC-Schottky-Nachfrage in Europa, da OEMs schnelleres Laden und leichtere Kupferleitungen anstreben. STMicroelectronics verzeichnete Design-Wins bei Geely und Hyundai für SiC-MOSFETs der vierten Generation, die gemeinsam mit Schottky-Dioden für SOP-2026-Linien verpackt sind.[1]Europäische Kommission, "Europäisches Chips-Gesetz | Gestaltung der digitalen Zukunft Europas," EUROPA.EU Infineons HybridPACK Drive G3, das Ende 2024 eingeführt wurde, integriert CoolSiC-MOSFETs und Freilaufdioden für deutsche Premiummarken. Der Übergang zu 200-mm-SiC-Wafern in Catania und bei Wolfspeed Saarland soll die Stückkosten pro Ampere bis 2027 um 20–25 % senken. Allerdings haben EU-Anti-Subventionszölle von 17–35,3 % auf chinesische BEV-Importe den kurzfristigen Stückzahlabsatz gedämpft, und die AEC-Q101-Klasse-0-Validierung verlängert die Produkteinführungsvorlaufzeiten um 12–18 Monate.

Ausbau der Finanzierungspipeline des EU-Chips-Gesetzes

Sieben erstmalig genehmigte Werke im Rahmen des Chips-Gesetzes haben kombinierte Ausgaben von 31,5 Milliarden EUR (36,56 Milliarden USD) gesichert, davon drei für Breitbandlückenbauelemente. STMicroelectronics allein verfügt über 5 Milliarden EUR (5,80 Milliarden USD) für Gerätekapazitäten und 730 Millionen EUR (847,21 Millionen USD) für Substrate in Sizilien, während onsemi 1,64 Milliarden EUR (1,90 Milliarden USD) für die SiC-Erweiterung in Rožnov bereitstellt. Spaniens von Imec unterstütztes Málaga-Zentrum und die im Februar 2026 finanzierte NanoIC-Pilotlinie im Wert von 700 Millionen EUR geben KMU Zugang zu 300-mm-Technologie und reduzieren das Risiko bei der Prototypenentwicklung für fortschrittliche Knoten. Der Aufruf der Semicon-Koalition nach einem „Chips-Gesetz 2.0” könnte bis 2028 weitere 20–30 Milliarden EUR (23,21–34,82 Milliarden USD) an privatem Kapital freisetzen.

Erneuerung der Telekommunikations-5G/FTTx-Gleichrichter

Bis 2025 versorgten europäische Betreiber 81 % der Bevölkerung mit 5G und 56 % der Haushalte mit FTTP und leiteten damit eine Nachrüstungswelle für Gleichrichtermodule in Makrozellen und optischen Leitungsabschlussgeräten ein. Neue 3,5-GHz- und 26-GHz-Funkgeräte erfordern Schottky-Dioden mit einer Rückwärtserholungszeit unter 10 ns, um einen Wirkungsgrad von 95 % zu erreichen, während die FTTH-Infrastruktur auf 48-V-Gleichstromnetze standardisiert, die eine Niederspannungsgleichrichtung begünstigen. Nexperias automotive-qualifizierte GaN-Feldeffekttransistoren, die 2025 veröffentlicht wurden, bieten hochmobile Kanäle, die Induktoren verkleinern und die Platinenfläche in 3-kW-Gleichrichtern halbieren.[2]Nexperia, "Automotive-qualifizierte Produkte (AEC-Q100/Q101)," NEXPERIA.COM Der Upgrade-Zyklus erreicht seinen Höhepunkt bis 2027, danach richtet sich das Wachstum nach dem schrittweisen Standortausbau.

Design-Wins für bordeigene EV-Ladegeräte mit GaN-TVS

GaN-TVS-Arrays, die für ihre Kapazität im Pikofarad-Bereich geschätzt werden, schützen CAN-FD- und Ethernet-Busse in bordeigenen 11-kW- und 22-kW-Ladegeräten. Infineon lieferte 2024 CoolGaN-650-V-HEMTs mit integrierten GaN-Klemmdioden aus. Deutsche, französische und italienische Tier-1-Zulieferer wie Bosch, Valeo und Marelli haben Design-ins, die auf die AEC-Q101-Zulassung und die ZVEI-Robustheitsvalidierung warten. Der 48-V-Mildhybrid-Vorstoß erweitert den adressierbaren Gesamtmarkt für kapazitätsarme TVS-Arrays weiter.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| SiC-Substratkostendifferenz gegenüber Si von mehr als dem 6-Fachen | -0.3% | Gesamteuropäisch | Mittelfristig (2–4 Jahre) |

| PPAP-Rückstand bei Automobil-OEMs unter 18 Monaten | -0.2% | Deutschland, Frankreich, Italien | Kurzfristig (≤ 2 Jahre) |

| EU-Energiepreisvolatilität bei den Betriebskosten von Werken | -0.2% | Deutschland, Frankreich, Spanien | Kurzfristig (≤ 2 Jahre) |

| Handelsschutzmaßnahmen-Zölle auf chinesische BEV-Importe | -0.1% | Gesamteuropäisch | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

SiC-Substratkostendifferenz gegenüber Si von mehr als dem 6-Fachen

Substrate machen die Hälfte der Kosten fertiger SiC-Dioden aus und werden immer noch zum Sechsfachen des Preises gleichwertiger Siliziumwafer gehandelt, was eine breitere Durchdringung behindert. Der Wechsel von 150 mm auf 200 mm senkt die Kosten pro Quadratzentimeter bis 2027 um etwa 20 %, doch der absolute Aufpreis bleibt bis 2031 viermal so hoch wie bei Silizium. Die vertikale Integration bei STMicro und Infineon bleibt die wichtigste Absicherung gegen volatile Spotmärkte.

PPAP-Rückstand bei Automobil-OEMs unter 18 Monaten

AEC-Q101-Null-Fehler-Ziele und die ZVEI-Robustheitsvalidierung verlängern PPAP-Zyklen für Breitbandlückendioden auf 18 Monate. Etablierte Anbieter unterhalten eigene Labore zur parallelen Chargenverarbeitung, doch neuere Anbieter wie GeneSiC geraten in Liquiditätsschwierigkeiten, während sie auf die Qualifikationsfreigabe warten.[3]ZVEI, "Handbuch zur Robustheitsvalidierung von Halbleiterbauelementen in Automobilanwendungen," ZVEI.ORG Die Mehrquellen-Anforderung schreckt OEMs auch davon ab, ihre Lieferantenbasis zu erweitern, was den Wettbewerbsvorteil der etablierten Anbieter stärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Schottky-Dominanz durch Gleichrichtungseffizienz verankert

Schottky-Bauelemente repräsentierten im Jahr 2025 43,12 % der Größe des europäischen Halbleiterdioden-Marktes, ein Anteil, der auf ihrer Vorwärtsspannung unter 0,5 V beruht, die den Wirkungsgrad von Synchrongleichrichtern in EV-Ladegeräten und Server-Netzteilen verbessert. Zener- und Kleinsignaldioden dienen als Referenzen und für Schaltzwecke, während TVS- und ESD-Arrays mit dem steilsten CAGR von 2,36 % dank der Einführung von USB4 und Automotive-Ethernet aufwarten.

Immer mehr OEMs spezifizieren GaN-TVS für 48-V-Mildhybrid-Busse und verweisen auf eine um Größenordnungen niedrigere Kapazität als bei Siliziumgegenstücken. Die Schottky-Nachfrage profitiert auch von 5G-Basisstations-Nachrüstungen, die eine Rückwärtserholungszeit von weniger als 10 ns erfordern. Nischenlaser-Dioden für LiDAR tragen weniger als 5 % zum Umsatz bei, verzeichnen jedoch solide Zugkraft bei 905-nm-Kantenemitter-Designs, auch wenn VCSEL-Alternativen in Sicht sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Basismaterial: Siliziumkarbid gewinnt trotz Aufpreis

Silizium behielt im Jahr 2025 einen Marktanteil von 71,43 % am europäischen Halbleiterdioden-Markt, gestützt durch seine ausgereifte Lieferkette, reichlich vorhandene Waferkapazität und jahrzehntelange Zuverlässigkeitsdaten, die von Verbraucher-, Telekommunikations- und Niederspannungs-Industriekäufern bevorzugt werden. Siliziumkarbid, obwohl noch ein Minderheitsmaterial, hält bis 2031 einen CAGR von 2,44 % aufrecht, da 800-V-Traktionswechselrichter, 650-V-Servoantriebe und 350-kW-netzgekoppelte Batterieladegeräte 30–40 % niedrigere Schaltverluste fordern, als Silizium liefern kann. STMicroelectronics' Catania-Hub zielt bis 2033 auf 15.000 200-mm-Wafer pro Woche ab, während onsemis Rožnov-Linie bis 2027 jährlich 40.000 150-mm-Wafer produzieren wird – Schritte, die SiCs Anteil an der Größe des europäischen Halbleiterdioden-Marktes im Prognosezeitraum auf 9–10 % anheben könnten. Galliumnitrid, das 2025 kaum 3 % des Volumens hält, gewinnt Fuß in 11-kW-bordeigenen Ladegeräten und 48-V-Mildhybrid-Gleichstromwandlern, wo das 500-kHz-Schalten Induktoren verkleinert und die Leistungsdichte in beengten Motorräumen erhöht. Aufkommende Ultraweitbandlückenoptionen wie Galliumoxid bleiben vorkommerziell, aber von der EU finanzierte Pilotlinien wie NanoIC bemustert Demonstratordioden, die einer Sperrspannung von über 3 kV bei Sperrschichttemperaturen über 200 °C standhalten.

Vertikale Integrationsprojekte schreiben Kostenkurven um: STMicroelectronics' 730-Millionen-EUR-Eigensubstratprojekt zielt darauf ab, bis 2026 40 % seines SiC-Waferbedarfs zu internalisieren, die Exposition gegenüber Spotmarkt-Schwankungen zu reduzieren und die Stückkosten pro Ampere um fast ein Viertel zu senken. Infineon verfolgt eine ähnliche Absicherung in Dresden, wechselt heute zur 200-mm-SiC-Produktion und pilotiert 300-mm-Lose für Hochläufe nach 2027. Bauelementehersteller ohne eigene Boule-Kapazität, darunter GeneSiC und Littelfuse-Tochtergesellschaften, sichern sich zunehmend mehrjährige Substratzulieferverträge oder schwenken auf GaN um, wo die Wafer-Wirtschaftlichkeit vergleichsweise günstig ist. Silizium wird weiterhin Niederspannungsanwendungen dominieren – USB-Netzteile, Set-Top-Boxen, Haushaltsgeräte –, doch sein regionaler Anteil dürfte bis 2031 auf die hohen Sechziger sinken, da Automobil-, Erneuerbare-Energie- und Schwerindustriekunden Breitbandlückengleichrichter für Effizienzanforderungen und Lebenszykluskosten-Reduzierungen standardisieren.

Nach Endverbrauch: Automobilelektrifizierung beschleunigt die Nachfrage

Automobil und Transport erfassten im Jahr 2025 36,51 % der Größe des europäischen Halbleiterdioden-Marktes und expandieren bis 2031 mit einem CAGR von 2,67 %, was bestätigt, dass die Elektrifizierung die stärkste Nachfragekraft für Dioden ist. Die Nachfrage stammt aus 800-V-Traktionswechselrichtern, 11-kW- und 22-kW-bordeigenen Ladegeräten, 48-V-Mildhybrid-Gleichstromwandlern und wachsenden ADAS-Funktionssätzen, die LiDAR-, Radar- und Kameramodule einbetten, die jeweils durch kapazitätsarme TVS-Arrays geschützt werden. Die Kommunikationsinfrastruktur bleibt der zweitgrößte Abnehmer, wobei 5G-Makrozellen- und FTTP-Ausbauten veraltete Gleichrichtermodule durch Schottky-Dioden mit unter 10 ns ersetzen, die den Basisstationswirkungsgrad über 95 % halten. Die Industrieautomation folgt dicht dahinter: Edge-KI-Servomotorsteuerungen, Schweißanlagen und unterbrechungsfreie Stromversorgungen verwenden 650-V-SiC-Gleichrichter, um EU-Ökodesign-Vorschriften zu erfüllen und gleichzeitig Kühlkörper zu reduzieren. Rechenzentrumsbetreiber in Frankfurt, Amsterdam, Paris, London und Dublin treiben Server-Netzteile auf einen Wirkungsgrad von 96 %, was die Nachfrage nach Hochstrom-Schottky-Dioden weiter stärkt.

Unterhaltungselektronik, einst der volumenstärkste Absatzkanal, liegt nun hinter dem Gesamtmarktwachstum zurück, da sich Smartphone- und Notebook-Erneuerungszyklen verlängern und chinesische ODMs die Montage nach Südostasien verlagern. Medizinische Bildgebung, Wechselrichter für erneuerbare Energien und Bahntraktionen zusammen ergeben einen stabilen Umsatzanteil von 10–12 %, gepuffert durch mehrjährige Beschaffungsbudgets, die zyklische Schwankungen minimieren. Innerhalb der Automobilbranche multipliziert der Wechsel von verteilten zu zonalen E/E-Architekturen die Hochgeschwindigkeits-CAN-FD- und Ethernet-Ports pro Fahrzeug, was den Stücklistenbedarf für TVS- und ESD-Netzwerke erhöht. Europäische Tier-1-Zulieferer wie Bosch, Valeo und Marelli berichten, dass jede Lieferung von 5 Millionen BEV-Antriebssträngen den inkrementellen Diodeninhalt um etwa 7 Millionen USD erhöht, größtenteils aus Breitbandlückenmaterialien. Infolgedessen soll der Automobilanteil am europäischen Halbleiterdioden-Markt bis 2031 auf über 38 % steigen, selbst wenn die regionale BEV-Produktion hinter den Konsensprognosen zurückbleibt.

Nach Anwendung: Leistungsgleichrichtung führt, Schutzbauelemente steigen stark

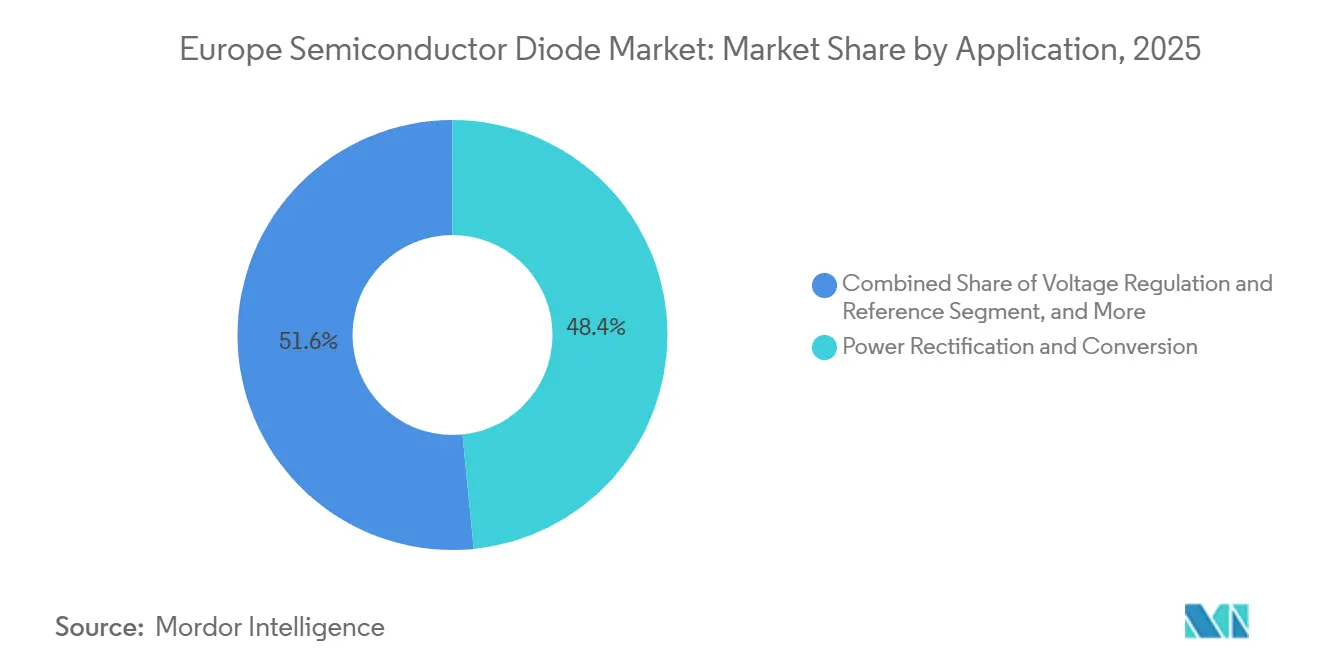

Leistungsgleichrichtung und -umwandlung erfassten im Jahr 2025 48,42 % der Größe des europäischen Halbleiterdioden-Marktes und sollen bis 2031 nahe dem Gesamt-CAGR von 2,11 % expandieren, dank synchroner Tiefsetz- und Gegentakt-Leistungsfaktorkorrektur-Stufen in Rechenzentrum-Netzteilen, Telekommunikationsgleichrichtern und EV-Schnellladestationen, die auf Niederspannungs-Schottky-Dioden und SiC-Dioden für einen Systemwirkungsgrad von 95–98 % angewiesen sind. Spannungsreferenz- und Regelschaltungen, verankert durch Zener-Architekturen, bedienen präzise Analogketten in Instrumentierungsverstärkern, Reifendrucküberwachungssensoren und medizinischen Ultraschallsonden und halten einen stabilen einstelligen Umsatzanteil. Elektrostatische Entladungs-, Überspannungs- und Schaltkreisschutzanwendungen sind mit einem CAGR von 2,61 % der am schnellsten wachsende Bereich, angetrieben durch USB4, Thunderbolt 4 und 1000BASE-T1-Ethernet, die eine Sperrschichtkapazität unter 0,3 pF benötigen, um 40-Gbps-Verbindungen zu schützen, ohne Augendiagramme zu beeinträchtigen. Wechselrichter für erneuerbare Energien und netzgekoppelte Batteriespeicher vergrößern den adressierbaren Gesamtmarkt für Gleichrichtung weiter, da 1.500-V-Versorgungsmaßstabsstränge SiC-Antiparalleldioden einsetzen, um Gate-Ladungsverluste in dreistufigen Topologien zu reduzieren.

Medizinische Bildgebung, Bahntraktionen und Luft- und Raumfahrt-Radar bilden einen „sonstige Anwendungen”-Cluster, der unter 5 % des Umsatzes bleibt, aber aufgrund von Strahlungshärte- und Hochtemperaturanforderungen Premium-Durchschnittsverkaufspreise erzielt. In der Unterhaltungselektronik stützen sich schneller ladende GaN-USB-C-Adapter auf ultraschnelle Erholungsdioden, um die thermische Derating-Anforderung nach IEC 62368 zu erfüllen, was den Rückgang bei Smartphone-Erneuerungszyklen teilweise ausgleicht. Der TVS-Inhalt in Automobilen steigt mit dem Wechsel zu zonalen E/E-Architekturen: Jede zusätzliche 10-Gigabit-GMSL-Kameraverbindung erfordert vierkalige 20-V-Klemmarray-Anordnungen, die bis zu 0,45 USD Diodeninhalt pro Fahrzeug hinzufügen. Ebenso zementiert die EU-Energieeffizienzrichtlinie für Rechenzentren, die auf einen PUE unter 1,3 in Neubauten nach 2027 abzielt, die Nachfrage nach Gleichrichtern, die 175-°C-Sperrschichten bei Hochtemperatur-Einweichtests tolerieren und sicherstellen, dass Leistungsstufen einen Wirkungsgrad von über 96 % ohne sperrige Kühlkörper erreichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gehäusetyp: Oberflächenmontage übertrifft Durchsteckmontage

Oberflächenmontageformate hielten im Jahr 2025 bereits einen Marktanteil von 64,63 % am europäischen Halbleiterdioden-Markt und wachsen mit dem höchsten CAGR von 2,83 %, angetrieben durch Automobilanforderungen für seitlich benetzbare Flanken, die eine optische Lötstellenprüfung gemäß IPC-A-610-Klasse-3-Richtlinien ermöglichen. Nexperias DFN2020MD-6, Infineons CFP3-CFP15 und onsemis DPAK-7-Gehäuse integrieren Kupferclips, die den Wärmewiderstand unter 1,5 K/W senken und es SiC-Schottky-Dioden ermöglichen, 175-°C-Sperrschichtbewertungen ohne externe Wärmeverteiler zu tragen. Flip-Chip- und Wafer-Level-Chip-Scale-Gehäuse verbreiten sich auch in 40-Gbps-USB4- und Thunderbolt-Ports, wo eine parasitäre Induktivität unter 0,5 nH für die Signalintegrität entscheidend ist. Automobil-Tier-1-Zulieferer spezifizieren zunehmend Gehäuse mit benetzbaren Flanken zur Automatisierung der automatischen optischen Inspektion, was manuelle Röntgeninspektionen reduziert und bis zu 0,04 EUR pro Platine an Nacharbeitskosten einspart.

Durchsteckbauelemente bestehen nur dort weiter, wo Schraubanschlüsse oder Einpresspins die Kühlkörperbefestigung in Industrieschweißgeräten über 100 A und Lokomotiv-Traktionsgleichrichtern vereinfachen, aber das Segment schrumpft jährlich um 1–2 %, da SiC-Leistungsmodule diskrete Dioden verdrängen. Panelreflow-Öfen dominieren nun Automobil-Karosserieelektroniklinien in Mitteleuropa, und jede zusätzliche Sekunde oberhalb der Liquidustemperatur treibt OEMs zu kleineren, dünneren QFN- und DFN-Gehäusen. Gehäusehersteller in Malaysia und der Tschechischen Republik berichten, dass sich die Volumina von Wafer-Level-Chip-Scale-TVS zwischen 2024 und 2026 verdoppeln, hauptsächlich für Infotainment- und ADAS-Ethernet-PHYs. Vorausschauend sollte der Oberflächenmontageanteil bis 2031 auf etwa 68 % des europäischen Halbleiterdioden-Marktes steigen, wobei der größte Teil des Aufwärtspotenzials durch Flip-Chip-TVS-Arrays und Hochstrom-Kupferclip-Schottky-Dioden erfasst wird.

Geografische Analyse

Deutschland erwirtschaftete im Jahr 2025 28,23 % des Umsatzes des europäischen Halbleiterdioden-Marktes, angetrieben durch den Hochlauf von Infineons Smart-Power-Werk und dem ESMC-Gemeinschaftsunternehmen im Wert von 10 Milliarden EUR (11,61 Milliarden USD), sieht sich jedoch Kostendruck durch Strompreise von 197 EUR/MWh und komplexe Genehmigungsverfahren gegenüber.[4]Institut für Sicherheits- und Entwicklungspolitik, "Herausforderungen für TSMC und seine Zulieferer bei der Expansion nach Europa," ISDP.EU Die inländische Automobilzulieferkette, die 10 % des BIP ausmacht, bleibt der wichtigste Absatzkanal für SiC-Schottky-Dioden und GaN-TVS-Arrays.

Italien ist mit einem CAGR von 2,71 % der am schnellsten wachsende Standort, angetrieben durch STMicroelectronics' SiC-Bauelement- und Substratkomplexe in Catania sowie staatlich geförderte Fortschrittliche-Verpackungs-Verpflichtungen in Novara. Tier-1-Zulieferer wie Marelli integrieren SiC-Gleichrichter in Brake-by-Wire- und 800-V-Wechselrichterstapel und treiben Volumenlieferungen ab 2027 voran.

Frankreich, das Vereinigte Königreich und Spanien machten zusammen etwa ein Drittel des regionalen Umsatzes im Jahr 2025 aus. Frankreich profitiert von der 7,5-Milliarden-EUR-FD-SOI-Linie (8,70 Milliarden USD) in Crolles, Spanien vom Imec-Málaga-Hub, der mit 615 Millionen EUR (713,75 Millionen USD) ausgestattet wurde, und das Vereinigte Königreich von designzentrierter Verbindungshalbleiter-Forschung und -Entwicklung statt Hochvolumenfabriken. Österreich, die Tschechische Republik, Polen und die nordischen Länder bilden die Gruppe „übriges Europa”, hervorgehoben durch onsemis Rožnov-Erweiterung und ams-OSRAMs Premstätten-CMOS-Linie.

Wettbewerbslandschaft

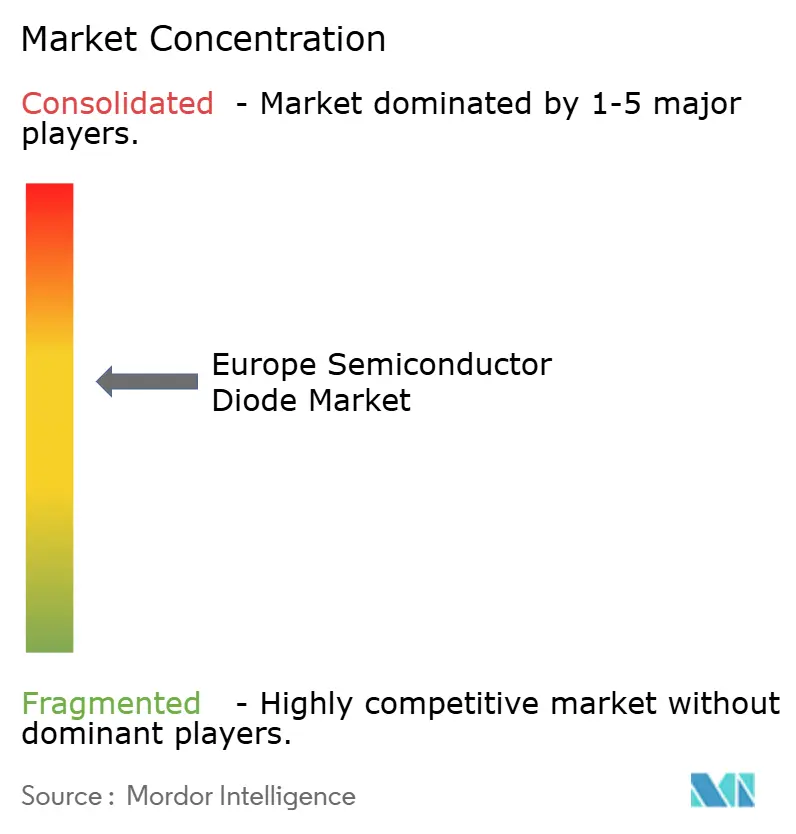

Der europäische Halbleiterdioden-Markt ist mäßig fragmentiert, wobei die fünf größten Anbieter etwa 55–60 % des Umsatzes kontrollieren und Nischen für ultrakapazitätsarme ESD-Arrays und LiDAR-Laserdioden übrig lassen. Vertikale Integration ist der dominante Kostenkontrollhebel: STMicros 730-Millionen-EUR-Substratprojekt (847,21 Millionen USD) zielt darauf ab, bis 2026 40 % des SiC-Waferbedarfs zu internalisieren, während Infineons Dresdner Linie auf 200 mm skaliert und Ende 2026 300-mm-SiC-Pilotprojekte durchführt.

Nexperias Graben-Schottky-Dioden gewinnen Anwendungsbereiche in 48-V-Automobil-Gleichstromwandlerplatinen durch verbesserte thermische Stabilität. Infineons CoolSiC-Bauelementefamilie verankert Premium-Designs deutscher OEMs, und onsemis EliteSiC-Suite nimmt an Ausschreibungen für Traktionswechselrichter und Industrieantriebe teil. Barrieren wie AEC-Q101-Null-Fehler-Kriterien und 18-monatige PPAP-Warteschlangen schützen etablierte Anbieter; neuere Akteure wie GeneSiC müssen Langzeitverträge sichern oder in GaN-TVS-Nischen wechseln.

Fabless-Disruptoren nutzen GaN für MHz-Klasse-Leistungswandler, und Foundry-Partner schlagen Chiplet-basierte Co-Packages vor, die SiC-Dioden mit MOSFETs integrieren. Eine moderate Konsolidierung ist wahrscheinlich, da integrierte Bauelementehersteller Substratspezialistenunternehmen übernehmen und marginale Anbieter sich in Luft- und Raumfahrt- oder Verteidigungs-Mikrosegmente zurückziehen.

Marktführer der europäischen Halbleiterdioden-Branche

Infineon Technologies AG

STMicroelectronics N.V.

Nexperia B.V.

Vishay Intertechnology, Inc.

onsemi Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Die EU investiert 700 Millionen EUR (812,44 Millionen USD) in die NanoIC-Pilotlinie für die 300-mm-Diodenprototypenentwicklung für KMU.

- September 2025: Alle 27 EU-Staaten unterzeichnen die Semicon-Koalitionserklärung und ebnen den Weg für ein Chips-Gesetz 2.0 und erweiterte Forschungs- und Entwicklungsfinanzierung.

- Mai 2025: Die deutsche Bundesregierung erteilte die endgültige Genehmigung für Infineons Smart-Power-Werk im Wert von 5 Milliarden EUR (5,80 Milliarden USD), einschließlich 1 Milliarde EUR (1,16 Milliarden USD) öffentlicher Förderung.

- Januar 2025: Spanien genehmigt Imecs 615-Millionen-EUR-Forschungs- und Fertigungszentrum (713,79 Millionen USD) in Málaga mit Schwerpunkt auf fortschrittlicher Verpackung.

Berichtsumfang des europäischen Halbleiterdioden-Marktes

Der europäische Halbleiterdioden-Markt verzeichnet ein erhebliches Wachstum, das durch technologische Fortschritte, eine steigende Nachfrage in verschiedenen Endverbrauchsbranchen und die zunehmende Einführung energieeffizienter elektronischer Komponenten angetrieben wird. Die Expansion des Marktes wird weiter durch den wachsenden Fokus auf erneuerbare Energiesysteme und die Integration von Halbleiterdioden in Elektrofahrzeuge und intelligente Geräte unterstützt.

Der Bericht über den europäischen Halbleiterdioden-Markt ist segmentiert nach Typ (Schottky, Zener, TVS/ESD, Laser, Kleinsignal-Schalten, sonstige Materialien), Basismaterial (Silizium, Siliziumkarbid, Galliumnitrid, sonstige Materialien), Endverbrauchsbranche (Automobil und Transport, Unterhaltungselektronik, Kommunikationsinfrastruktur, Industrieautomation und Energie, Datenverarbeitung und Rechenzentrum, sonstige), Anwendung (Leistungsgleichrichtung und -umwandlung, Spannungsregelung und -referenz, elektrostatischer/Überspannungs-/Schaltkreisschutz, sonstige Anwendungen), Gehäusetyp (Oberflächenmontage, Durchsteckmontage) sowie Geografie (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, übriges Europa). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Schottky |

| Zener |

| TVS / ESD |

| Laser |

| Kleinsignal-Schalten |

| Sonstige Typen |

| Silizium (Si) |

| Siliziumkarbid (SiC) |

| Galliumnitrid (GaN) |

| Sonstige Basismaterialien |

| Automobil und Transport |

| Unterhaltungselektronik |

| Kommunikationsinfrastruktur |

| Industrieautomation und Energie |

| Datenverarbeitung und Rechenzentrum |

| Sonstige Endverbrauchsbranchen |

| Leistungsgleichrichtung und -umwandlung |

| Spannungsregelung und -referenz |

| Elektrostatischer / Überspannungs- / Schaltkreisschutz |

| Sonstige Anwendungen |

| Oberflächenmontage (SMD) |

| Durchsteckmontage |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Typ | Schottky |

| Zener | |

| TVS / ESD | |

| Laser | |

| Kleinsignal-Schalten | |

| Sonstige Typen | |

| Nach Basismaterial | Silizium (Si) |

| Siliziumkarbid (SiC) | |

| Galliumnitrid (GaN) | |

| Sonstige Basismaterialien | |

| Nach Endverbrauchsbranche | Automobil und Transport |

| Unterhaltungselektronik | |

| Kommunikationsinfrastruktur | |

| Industrieautomation und Energie | |

| Datenverarbeitung und Rechenzentrum | |

| Sonstige Endverbrauchsbranchen | |

| Nach Anwendung | Leistungsgleichrichtung und -umwandlung |

| Spannungsregelung und -referenz | |

| Elektrostatischer / Überspannungs- / Schaltkreisschutz | |

| Sonstige Anwendungen | |

| Nach Gehäusetyp | Oberflächenmontage (SMD) |

| Durchsteckmontage | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des europäischen Halbleiterdioden-Marktes bis 2031?

Der Markt soll bis 2031 einen Wert von 821,38 Millionen USD erreichen.

Welches Land wird bis 2031 das schnellste Wachstum verzeichnen?

Italien soll mit einem CAGR von 2,71 % wachsen, gestützt durch umfangreiche SiC-Investitionen in Catania.

Welcher Diodentyp hat den größten Umsatzanteil?

Schottky-Dioden führten im Jahr 2025 mit einem Anteil von 43,12 % dank ihrer Gleichrichtungseffizienz.

Warum gewinnen SiC-Dioden in Europa an Bedeutung?

SiC reduziert die Schaltverluste in 800-V-BEV-Wechselrichtern und 650-V-Industrieantrieben um 30–40 % und rechtfertigt damit seinen Kostenaufschlag.

Welcher Verpackungstrend prägt Automobildesigns?

Oberflächenmontagegehäuse mit seitlich benetzbaren Flanken dominieren und decken im Jahr 2025 64,63 % der Lieferungen ab, mit dem schnellsten Wachstum bei einem CAGR von 2,83 %.

Seite zuletzt aktualisiert am: