Marktgröße und Marktanteil für tierisches Protein im Nahen Osten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

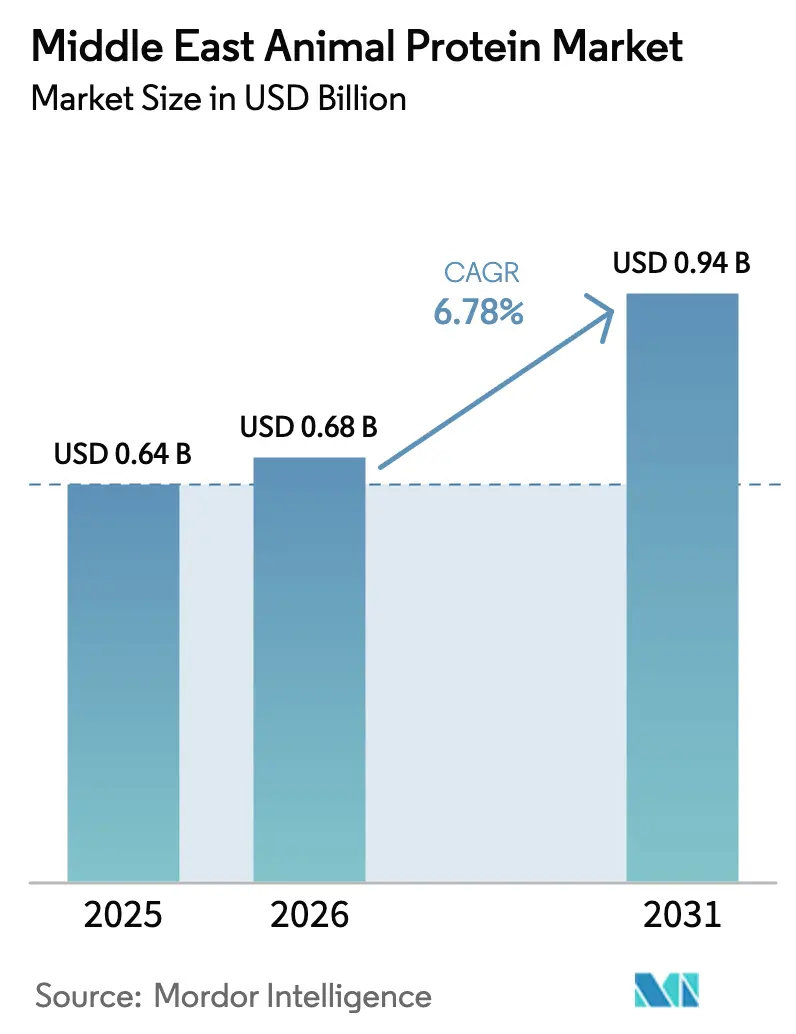

| Marktgröße im Basisjahr (2025) | 0.64 Milliarden US-Dollar |

| Marktgröße (2026) | 0.68 Milliarden US-Dollar |

| Marktgröße (2031) | 0.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.78% CAGR |

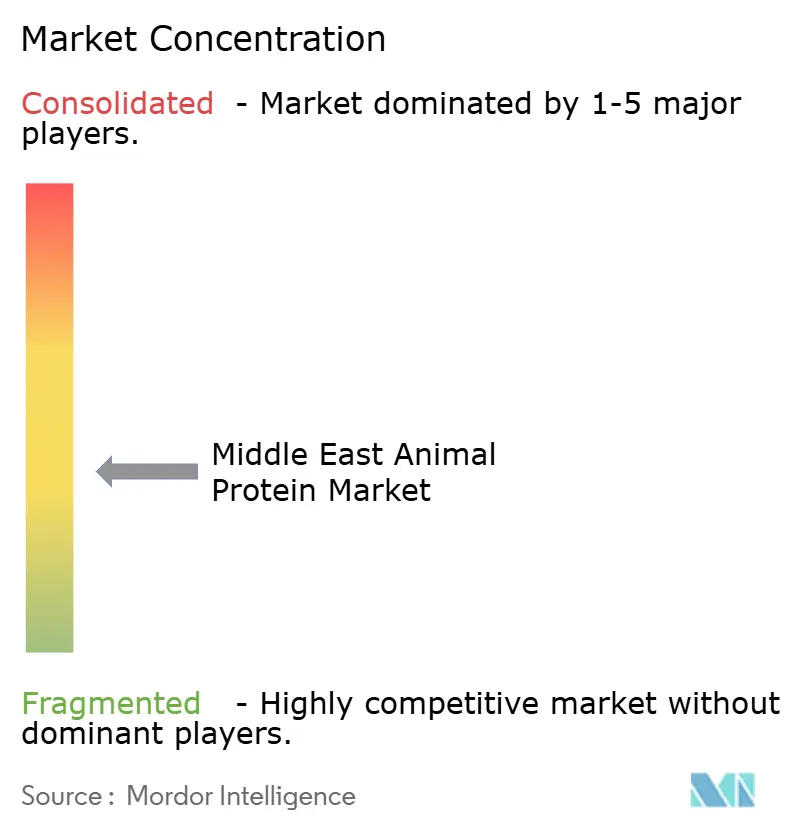

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für tierisches Protein im Nahen Osten von Mordor Intelligence

Die Marktgröße für tierisches Protein im Nahen Osten wurde im Jahr 2025 auf 0,64 Milliarden USD geschätzt und soll von 0,68 Milliarden USD im Jahr 2026 auf 0,94 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,78 % während des Prognosezeitraums (2026–2031). Robustes Bevölkerungswachstum, ein junges demografisches Profil und staatlich geförderte Programme zur Ernährungssicherheit treiben die Nachfrage nach Milchprodukten, Geflügel, Kollagen und Spezialzutaten in den Bereichen Einzelhandel, Gastronomie und verarbeitende Industrie voran. Die Modernisierung der Kühlkette in wichtigen Häfen wie Jebel Ali und Dschidda verkürzt die Transitzeiten für importierte Molke und Gelatine, ermöglicht eine bedarfsgerechte Auffüllung und mindert das Verderbnisrisiko. Die Verschärfung der Halal-Zertifizierung durch die Saudi Food and Drug Authority (SFDA) und die Emirates Authority for Standardization and Metrology (ESMA) veranlasst Lieferanten, in Rückverfolgbarkeitstechnologien zu investieren, die die Compliance-Kosten erhöhen, aber Möglichkeiten zur Premiumpreisgestaltung schaffen. Förderprogramme im Wert von 1,2 Milliarden SAR in Saudi-Arabien und vergleichbare Zuschüsse in den VAE beschleunigen die Automatisierung der Viehwirtschaft, den Bau von Futtermühlen und Biosicherheitsverbesserungen, die gemeinsam die inländische Produktion steigern[1]Quelle: Ministerium für Umwelt, Wasser und Landwirtschaft, „Subventionen”, mewa.gov.sa . Die steigende Verbraucherpräferenz für proteinreiche, unterwegs verzehrbare Lebensmittel in Verbindung mit anhaltenden Fitness- und Wellnesskampagnen im Rahmen der Saudi Vision 2030 bietet zusätzlichen Rückenwind für trinkfertige Shakes, proteinangereicherte Cerealien und Halal-Kollagenseren.

Wichtigste Erkenntnisse des Berichts

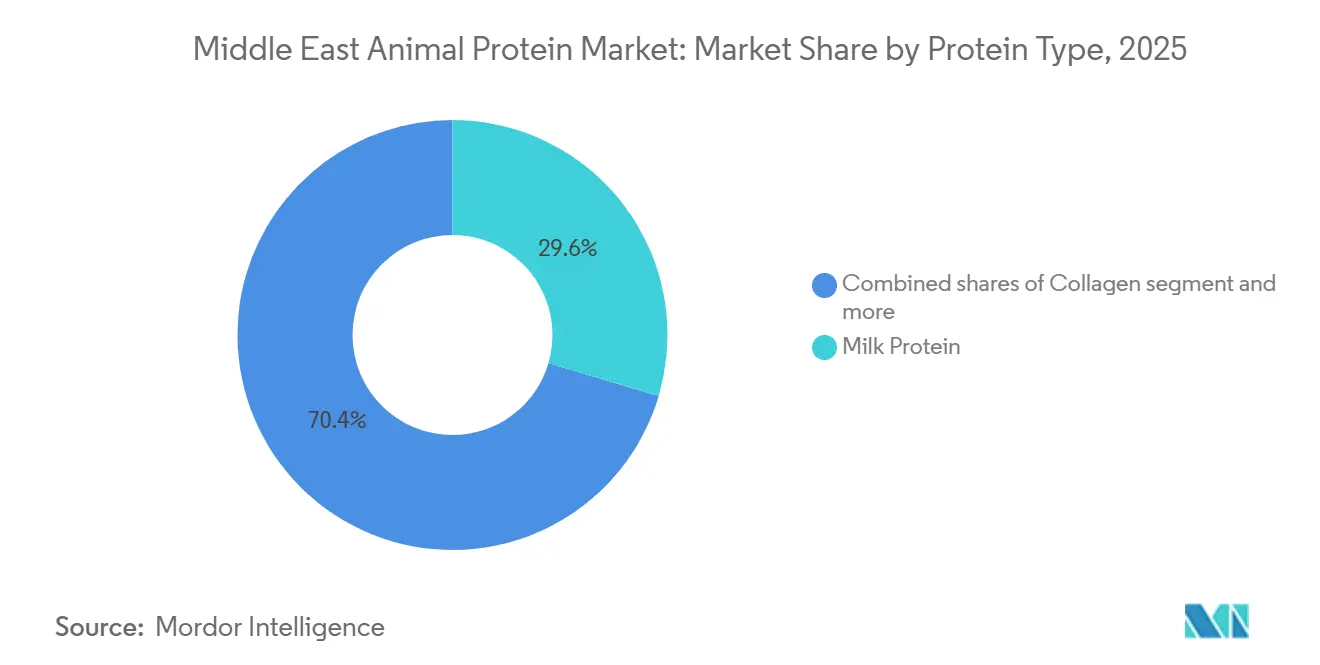

- Nach Proteintyp führte Milchprotein den Markt für tierisches Protein mit einem Anteil von 29,57 % im Jahr 2025 an und soll bis 2031 mit einer CAGR von 6,88 % wachsen.

- Nach Kategorie dominierten konventionelle Formulierungen mit 88,03 % des Umsatzes im Jahr 2025, während Bio-Varianten bis 2031 voraussichtlich eine CAGR von 7,36 % verzeichnen werden.

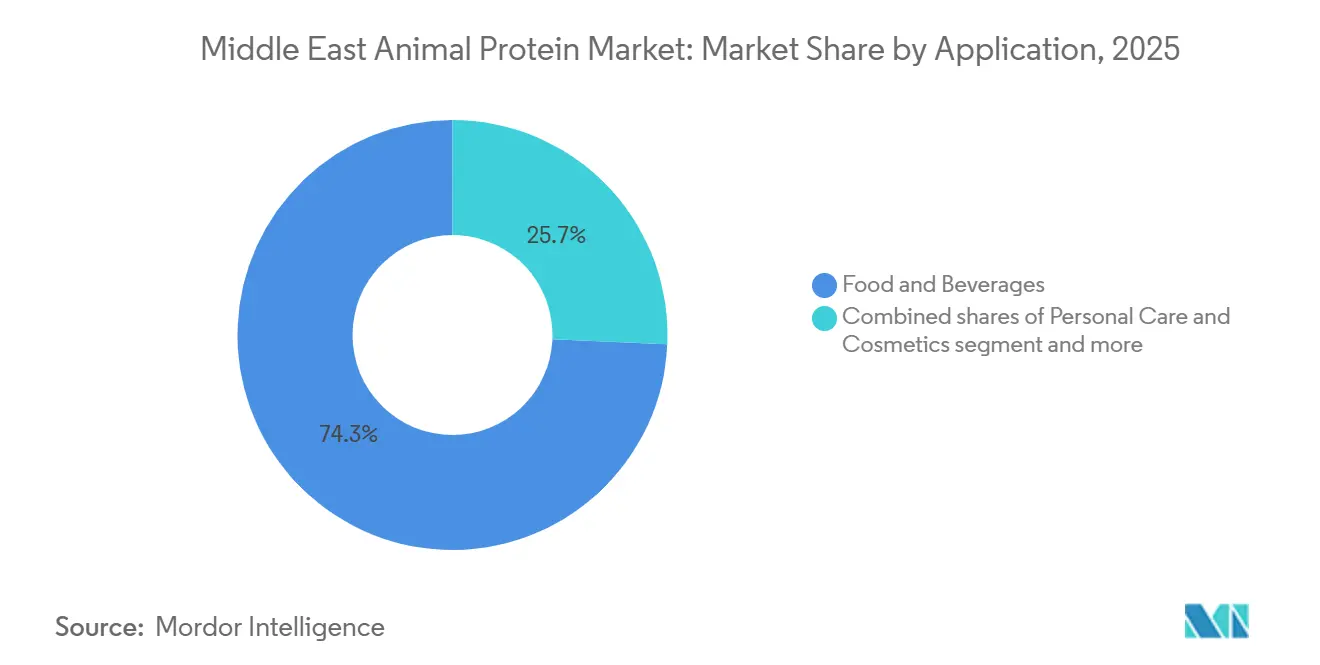

- Nach Anwendung entfielen 74,32 % der Nachfrage im Jahr 2025 auf Lebensmittel und Getränke, während Körperpflege und Kosmetik bis 2031 mit einer CAGR von 7,28 % wachsen.

- Nach Geografie hielt Saudi-Arabien 62,65 % des Marktanteils für tierisches Protein im Jahr 2025, während der Iran mit einer CAGR von 8,33 % über den Prognosehorizont die schnellste Expansion verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für tierisches Protein im Nahen Osten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbraucherpräferenz für proteinreiche Ernährung | +1.2% | Saudi-Arabien, VAE (Vereinigte Arabische Emirate), mit Ausstrahlungseffekten auf Kuwait und Bahrain | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Halal-zertifiziertem Fleischkonsum | +1.5% | Global, am stärksten in Saudi-Arabien, den VAE und dem übrigen Nahen Osten | Langfristig (≥ 4 Jahre) |

| Fortschritte in der Kühlketten- und Lagertechnologie | +0.9% | VAE (Jebel Ali, Dubai), Saudi-Arabien (Riad, Dschidda), Oman | Kurzfristig (≤ 2 Jahre) |

| Staatliche Initiativen zur Unterstützung der Modernisierung der Viehwirtschaft | +1.1% | Saudi-Arabien, VAE, Iran | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit von verzehrfertigen und Convenience-Lebensmitteln | +0.8% | VAE, Saudi-Arabien, Katar | Kurzfristig (≤ 2 Jahre) |

| Ausbau der inländischen Produktionskapazitäten in der Viehwirtschaft | +1.0% | Saudi-Arabien, Iran, mit frühen Gewinnen in Al-Qassim, Riad und Teheran | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbraucherpräferenz für proteinreiche Ernährung

Die Mitgliedschaften in Fitnessstudios in Saudi-Arabien stiegen zwischen 2024 und 2025 um 27 %, wie die Allgemeine Behörde für Statistik berichtet, was die Nachfrage nach Molkenisolaten, Kaseinmizellen und Eiklaupulvern in trinkfertigen Shakes und Proteinriegeln ankurbelt[2]Quelle: GASTAT (Allgemeine Behörde für Statistik), „Mitgliedschaften in Fitnessstudios”, stats.gov.sa. Städtische Millennials in Dubai und Riad verlagern ihre Frühstücksgewohnheiten hin zu proteinreichem Joghurt, der mit Milchproteinkonzentraten angereichert ist – ein Trend, der den Pro-Kopf-Verbrauch von Milchprotein von 2024 auf 2025 steigerte[3]Quelle: VAE-Wirtschaftsministerium, „Pro-Kopf-Verbrauch von Milchprotein”, moet.gov.ae. Sportnahrungsmarken bringen Halal-zertifizierte Molkenmischungen auf den Markt, die den Standards der Welt-Anti-Doping-Agentur entsprechen und Marktanteile von importierten europäischen Produkten ohne islamische Zertifizierung gewinnen. Diese Ernährungsumstellung ist am ausgeprägtesten bei expatriierten Fachkräften und jungen saudi-arabischen Staatsangehörigen, die die Proteinaufnahme als Gesundheitsindikator und nicht nur als Makronährstoff betrachten. Es wird erwartet, dass dieser Trend bis 2029 anhält, da staatliche Wellnesskampagnen im Rahmen der Saudi Vision 2030 aktive Lebensstile fördern und Fettleibigkeit reduzieren.

Fortschritte in der Kühlketten- und Lagertechnologie

Saudi Arabiens RSA-Kühlkette investierte im Jahr 2025 300 Millionen SAR, um 12 Verteilungszentren mit Internet-der-Dinge-Sensoren nachzurüsten, die Temperaturschwankungen in Echtzeit überwachen, wodurch die Verderbnisraten zwischen 2024 und 2025 erheblich gesenkt wurden. Diese Infrastrukturverbesserungen ermöglichen die bedarfsgerechte Lieferung temperatursensitiver Proteine an Bäckereien und Getränkelinien, reduzieren den Betriebskapitalbedarf und verbessern die Produktkonsistenz. Das VAE-Ministerium für Klimawandel und Umwelt schrieb im April 2025 vor, dass alle importierten tierischen Proteinzutaten durch zugelassene Kühlkettenkorridore transportiert werden müssen, was Lieferungen ohne kontinuierliche Temperaturprotokolle effektiv ausschließt. Kühlketteninvestitionen konzentrieren sich auf Hafenstädte – Jebel Ali, Dschidda und Salalah –, wo die Nähe zu Importterminals das Risiko von Temperaturunterbrechungen bei der letzten Meile der Distribution minimiert.

Staatliche Initiativen zur Unterstützung der Modernisierung der Viehwirtschaft

Das iranische Landwirtschaftsministerium startete 2024 ein Viehzuchtprogramm, das 50.000 hochleistende Milchkälber an Kleinbauern verteilte, die inländische Milchproteinproduktion im Jahr 2025 steigerte und die Abhängigkeit von importierten Kaseinaten verringerte. Die Behörde für Landwirtschaft und Lebensmittelsicherheit Abu Dhabi der VAE stellte 2025 Zuschüsse in Höhe von 150 Millionen AED für vertikale Farmen bereit, die mit der Insektenproteinproduktion experimentieren, mit dem Ziel, die Futterquellen für Aquakultur und Geflügel zu diversifizieren. Diese öffentlichen Investitionen sollen die Ernährungssicherheit stärken; die Saudi Vision 2030 strebt bis 2030 eine 60-prozentige Selbstversorgung bei Geflügel an, gegenüber 48 % im Jahr 2025, indem Partnerschaften mit dem Privatsektor gefördert werden, die Futtermühlen und Schlachtanlagen gemeinsam ansiedeln. Die staatliche Unterstützung ist in Saudi-Arabien und den VAE am wirksamsten, wo die fiskalische Kapazität nachhaltige Kapitalausgaben ermöglicht, während kleinere Golfstaaten wie Bahrain und Oman auf Gemeinschaftsunternehmen mit ausländischen Agrarunternehmen angewiesen sind, um ihre Viehwirtschaft zu modernisieren.

Wachsende Beliebtheit von verzehrfertigen und Convenience-Lebensmitteln

Der Umsatz mit verzehrfertigen Mahlzeiten in den VAE wuchs im Jahr 2025, angetrieben von Doppelverdiener-Haushalten und Expatriate-Arbeitnehmern, die Bequemlichkeit gegenüber traditionellem Kochen zu Hause priorisieren, so das VAE-Wirtschaftsministerium. Proteinangereicherte Frühstückscerealien, die mit Milchproteinisolaten und Eialbumin angereichert sind, eroberten 2025 einen marginalen Anteil des saudi-arabischen Cerealienmarkts, gegenüber 2024, da Eltern nährstoffdichte Optionen für schulpflichtige Kinder suchen. Einzelhändler wie Carrefour und Lulu Hypermarket erweiterten im dritten Quartal 2025 ihre gekühlten Bereiche für verzehrfertige Produkte und führten Halal-zertifizierte Hühnchenwraps, Proteinschüsseln und Milchprodukt-basierte Desserts, die Kaseinate für Textur und Haltbarkeit enthalten. Die Verlagerung hin zu Convenience-Lebensmitteln ist in städtischen Zentren wie Dubai, Riad und Doha am ausgeprägtesten, wo lange Pendelwege und hohe Erwerbsbeteiligungsquoten die für die Mahlzeitenzubereitung verfügbare Zeit reduzieren. Dieser Trend begünstigt tierische Proteinzutaten, die eine Clean-Label-Attraktivität, eine verlängerte Haltbarkeit und Halal-Konformität bieten, und positioniert Molke, Kasein und Eiproteine als bevorzugte Formulierungsgrundlagen für Hersteller, die zeitknappe Verbraucher ansprechen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge staatliche Vorschriften für die Fleischverarbeitung | -0.7% | Saudi-Arabien, VAE, mit Ausstrahlungseffekten auf Kuwait und Bahrain | Mittelfristig (2–4 Jahre) |

| Tierseuchenausbrüche, die das Viehaufkommen beeinträchtigen | -0.9% | Irak, Saudi-Arabien (Ostprovinz), Iran | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit von Ackerland für die Viehwirtschaft | -0.6% | Saudi-Arabien, VAE, Katar | Langfristig (≥ 4 Jahre) |

| Kulturelle Ernährungseinschränkungen begrenzen bestimmte Fleischsorten | -0.5% | Global, am stärksten in Saudi-Arabien, den VAE und dem übrigen Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge staatliche Vorschriften für die Fleischverarbeitung

Die saudi-arabische Behörde für Lebensmittel und Arzneimittel überarbeitete im Januar 2025 die Standards für Schlachtanlagen und schrieb die Echtzeit-Videoüberwachung der Halal-Konformität sowie Drittprüfungen alle 90 Tage vor; 14 inländische Verarbeiter bestanden die Erstinspektionen nicht und wurden vorübergehend geschlossen, was das Angebot an Eiprotein und Geflügelfleisch im ersten Quartal 2025 verknappt. Die Emirates Authority for Standardization and Metrology der VAE führte im zweiten Quartal 2025 die Blockchain-Rückverfolgbarkeit für importierte tierische Proteine ein und verlangte von Lieferanten, Schlachtzertifikate, tierärztliche Gesundheitsnachweise und Halal-Zertifizierungsdokumente vor der Zollabfertigung hochzuladen; Sendungen ohne vollständige Dokumentation erlitten 21-tägige Verzögerungen im Hafen von Jebel Ali, was die bedarfsgerechten Lieferketten für Bäckereien und Getränkehersteller störte. Diese regulatorischen Maßnahmen verbessern die Lebensmittelsicherheit und das Verbrauchervertrauen, erhöhen jedoch auch die Markteintrittsbarrieren und verlangsamen die Einführung neuer Produkte, insbesondere für Nischensegmente wie Insektenprotein und Kollagenpeptide, für die keine etablierten Zertifizierungswege bestehen.

Tierseuchenausbrüche, die das Viehaufkommen beeinträchtigen

Ausbrüche der aviären Influenza H5N1 in den irakischen Provinzen Diyala und Basra im ersten Quartal 2025 führten zur Keulung von 1,2 Millionen Tieren und lösten Importverbote durch Saudi-Arabien und Kuwait aus, was die grenzüberschreitenden Eiproteinströme reduzierte und die Spotpreise für sprühgetrocknetes Eialbumin auf den Großhandelsmärkten in Riad bis April 2025 in die Höhe trieb. Die Maul- und Klauenseuche trat Mitte 2025 erneut im iranischen Viehsektor auf und betraf 8.000 Rinder, was die Milchproteinproduktion in drei Molkereigenossenschaften in der Provinz Teheran verzögerte, so die Weltorganisation für Tiergesundheit. Seuchenausbrüche stören Lieferketten, treiben die Rohstoffkosten in die Höhe und untergraben das Verbrauchervertrauen in inländische Proteinquellen, was Verarbeiter dazu zwingt, auf Importe aus Australien und Neuseeland umzuschwenken, die höhere Fracht- und Versicherungsprämien mit sich bringen. Biosicherheitsinvestitionen, einschließlich automatisierter Desinfektionssysteme und tierärztlicher Überwachung, nehmen zu, doch kleineren Betrieben fehlt das Kapital für die Umsetzung umfassender Seuchenprävention, was die Anfälligkeit für künftige Ausbrüche aufrechterhalten wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Proteintyp: Milchzutaten verankern das Mengenwachstum

Milchprotein hielt 2025 einen Marktanteil von 29,57 % und soll bis 2031 jährlich um 6,88 % wachsen, angetrieben durch seine doppelte Rolle in Lebensmittelformulierungen. Kaseinmizellen sorgen für Textur in Schmelzkäse und Joghurt, während Molkenisolate sauberes Etikett-Protein in Sportgetränken und Säuglingsnahrung liefern. Die Expansion von Almarai im Jahr 2025 fügte täglich 500.000 Liter Milchverarbeitungskapazität hinzu und ermöglichte die Produktion von Milchproteinkonzentraten für den Export nach Kuwait und Bahrain, wo die inländische Milchproduktion durch Wasserknappheit eingeschränkt bleibt. Kasein und Kaseinate werden in Bäckerei- und Süßwarenanwendungen eingesetzt, wo sie die Teigelastizität verbessern und die Haltbarkeit verlängern.

Eiprotein hat einen bedeutenden Marktanteil, konzentriert auf Bäckerei-, Getränke- und verzehrfertige Mahlzeitenanwendungen; Ausbrüche der aviären Influenza im Irak und in der Ostprovinz Saudi-Arabiens im ersten Quartal 2025 verknappten das Angebot und trieben die Spotpreise für sprühgetrocknetes Eialbumin im Jahr 2025 in die Höhe. Kollagen und Gelatine sind auf pharmazeutische Kapseln, kosmetische Seren und Süßwarengummis aufgeteilt; der Halal-Kosmetiksektor der VAE wuchs im Jahr 2025 und trieb die Nachfrage nach bovinen Kollagenpeptiden an, die nach islamischem Ernährungsrecht zertifiziert sind. Andere tierische Proteine, einschließlich hydrolysiertem Fischprotein und Knochenmehl, bedienen Nischen in der Aquakultur und im Heimtierfutter und wachsen jährlich, da die Aquakulturproduktion am Golf zunimmt.

Nach Kategorie: Bio-Varianten gewinnen Premium-Positionierung

Konventionelle tierische Proteine hielten 2025 einen Marktanteil von 88,03 %, was die Kostensensibilität bei Massenmarktkonsumenten und die begrenzte Bio-Zertifizierungsinfrastruktur im Nahen Osten widerspiegelt. Zertifizierungsherausforderungen hemmen das Bio-Wachstum; dem Kooperationsrat der Golfstaaten fehlt ein einheitlicher Bio-Standard, was Produzenten dazu zwingt, mehrere Zertifizierungen – USDA Organic, EU-Bio und Halal – zu erwerben, um Zugang zu Premium-Einzelhandelskanälen zu erhalten. Das Bio-Segment spricht gesundheitsbewusste Millennials und wohlhabende Expatriates an, die bereit sind, Aufpreise für rückverfolgbare, pestizidfreie Zutaten zu zahlen, doch die Akzeptanz im Mainstream hängt von der Senkung der Zertifizierungskosten und dem Ausbau der inländischen Bio-Viehkapazitäten ab.

Bio-Proteine sollen bis 2031 jährlich um 7,36 % wachsen, angetrieben durch die Nachfrage von Expatriates in Dubai und Riad nach Produkten, die sowohl Halal- als auch EU-Bio-Standards erfüllen; die Einzelhandelspreise für Bio-Molkenisolate in VAE-Hypermärkten lagen 2025 bei durchschnittlich 180 AED pro Kilogramm, ein Aufpreis gegenüber konventionellen Äquivalenten. Bio-Milchviehbetriebe in der saudi-arabischen Region Al-Kharj lieferten 2025 2.800 Tonnen Bio-Milch, gegenüber 2.100 im Jahr 2024, doch die inländische Produktion reicht nicht aus, um die Nachfrage zu decken, was Verarbeiter dazu zwingt, Bio-Kaseinate und Molke aus Neuseeland und Deutschland zu importieren, so GASTAT. Bio-Eiprotein und Kollagen sind noch unterentwickelt, mit weniger als 5 zertifizierten Lieferanten, die 2025 in der Region tätig sind.

Nach Anwendung: Körperpflege entwickelt sich zur Hochmargen-Wachstumsfront

Lebensmittel und Getränke absorbierten 74,32 % der Nachfrage im Jahr 2025, verankert durch verzehrfertige Mahlzeiten, proteinangereicherte Frühstückscerealien und Milchalternativen, die Molkenisolate mit pflanzlichen Basen mischen, um laktoseintolerante Verbraucher zu bedienen. Im Bereich Lebensmittel und Getränke verbrauchten Bäckereiapplikationen 2025 18.000 Tonnen Eiprotein und Kaseinate zur Teigkonditionierung und Verlängerung der Haltbarkeit von Fladenbroten und Gebäck. Getränke, insbesondere Proteinshakes und angereicherte Milchgetränke, wuchsen 2025, angetrieben durch Fitnesstrends und staatliche Wellnesskampagnen im Rahmen der Saudi Vision 2030. Milch- und Milchalternativprodukte machten einen bedeutenden Anteil der Nachfrage im Bereich Lebensmittel und Getränke aus, wobei Milchproteinkonzentrate Clean-Label-Joghurt- und Käseformulierungen ermöglichen. Verzehrfertige und kochfertige Mahlzeiten werden durch Doppelverdiener-Haushalte in Dubai und Riad angetrieben, die Bequemlichkeit priorisieren; Carrefour und Lulu Hypermarket erweiterten im dritten Quartal 2025 ihre gekühlten Bereiche für verzehrfertige Produkte und führten Halal-zertifizierte Proteinschüsseln und Hühnchenwraps.

Körperpflege und Kosmetik sind die am schnellsten wachsenden Anwendungen mit einer CAGR von 7,28 % von 2026 bis 2031, angetrieben durch Halal-Kollagenpeptide in Anti-Aging-Seren und Gelatinekapseln für Nutrazeutika. Kollagenhaltige Hautpflegeprodukte werden in Golf-Schönheitsketten verkauft und richten sich an wohlhabende Verbraucher, die Zutaten ohne Schweinederivate und alkoholbasierte Lösungsmittel verlangen. Die Nachfrage nach Tierfutter wuchs, wobei Geflügel- und Aquakulturbetriebe Proteinmehle aus Fischmehl, Knochenmehl und aufkommenden Insektenquellen verbrauchten; der saudi-arabische Geflügelsektor verwendete 2025 45.000 Tonnen tierisches Proteinfutter, gegenüber 41.000 im Jahr 2024. Die Premiumpreisgestaltung und die Halal-Zertifizierungsanforderungen des Körperpflegesegments schaffen hohe Markteintrittsbarrieren und begünstigen etablierte Lieferanten mit Expertise im islamischen Recht und Rückverfolgbarkeitssystemen.

Geografische Analyse

Saudi-Arabien beherrschte 2025 mit 62,65 % den Marktanteil, gestützt durch vertikal integrierte Akteure wie Almarai, Tanmiah und National Poultry Company, die Futtermühlen, Schlachtanlagen und Vertriebsnetze kontrollieren. Das Ministerium für Umwelt, Wasser und Landwirtschaft des Königreichs stellte 2025 Subventionen in Höhe von 1,2 Milliarden SAR für Geflügel- und Milchproduzenten bereit und beschleunigte den Bau von Futtermühlen und die Nachrüstung der Kühlkette.

Tanmiah nahm im September 2025 eine Verarbeitungsanlage mit einer Kapazität von 120.000 Tieren pro Tag in Al-Qassim in Betrieb, erhöhte die nationale Schlachtkapazität auf 1,8 Millionen Tiere täglich und verringerte die Abhängigkeit von brasilianischen Importen. Der Pro-Kopf-Verbrauch von tierischem Protein in Saudi-Arabien wuchs 2025, angetrieben durch Bevölkerungswachstum, Urbanisierung und staatliche Wellnesskampagnen, die proteinreiche Ernährung fördern. Die Vereinigten Arabischen Emirate hielten einen bedeutenden Anteil am Umsatz 2025, konzentriert in Dubai und Abu Dhabi, wo Expatriate-Bevölkerungen und Tourismusströme die Nachfrage nach Premium-Halal-zertifizierten Proteinen aufrechterhalten.

Der Iran ist die am schnellsten wachsende Region mit einer CAGR von 8,33 % bis 2031, angetrieben durch inländische Geflügelzuchtprogramme, die die Produktion 2025 um 200 Millionen Tiere steigerten und die Importabhängigkeit nach der Verschärfung der Sanktionen auf Währungsströme reduzierten, so der Iran Poultry Association. Der Rest des Nahen Ostens, einschließlich Kuwait, Oman, Bahrain und Katar, ist durch Importabhängigkeit und begrenzte inländische Viehkapazitäten aufgrund von Ackerland-Knappheit gekennzeichnet; diese Märkte sind auf saudi-arabische und VAE-Reexporte sowie direkte Lieferungen aus Brasilien, Australien und Neuseeland angewiesen.

Wettbewerbslandschaft

Der Markt für tierisches Protein im Nahen Osten weist eine moderate Fragmentierung auf, da vertikal integrierte Milch- und Geflügelkonglomerate neben mittelgroßen Verarbeitern und Nischen-Halal-Zutatenzulieferern koexistieren. Almarai, Tanmiah und Americana Group dominieren Saudi-Arabien durch den Besitz von Futtermühlen, Schlachtanlagen und Kühlkettennetzen, was Kostenkontrolle und schnelle Reaktion auf Nachfrageverschiebungen ermöglicht; Almarais Investition von 1,5 Milliarden SAR im Jahr 2025 in Milchverarbeitungslinien verdeutlicht die Kapitalintensität, die zur Aufrechterhaltung der Marktführerschaft erforderlich ist.

Mittelgroße Akteure wie Al Islami Foods und Sunbulah Group bilden Gemeinschaftsunternehmen mit europäischen Milchzutatenzulieferern, um Zugang zu Kaseinaten und hydrolysiertem Kollagen zu erhalten, die die Halal-Zertifizierung des Kooperationsrats der Golfstaaten gemäß GSO 2055-2 erfüllen – eine Strategie, die die Notwendigkeit einer inländischen Viehexpansion umgeht und gleichzeitig Premiumpreise in Bio- und Spezialitätensegmenten erzielt. Weißflecken-Chancen umfassen Insektenprotein für Tierfutter – die Saudi Food and Drug Authority genehmigte im März 2025 Larven der Schwarzen Soldatenfliege – und Halal-zertifizierte Kollagenpeptide für Kosmetika, wo das Sektorwachstum der VAE im Jahr 2025 auf ungedeckte Nachfrage hinweist.

Kleinere Verarbeiter in Oman und Kuwait fehlt die Größe, um in automatisierte Schlachtlinien und Internet-der-Dinge-Kühlkettenüberwachung zu investieren, was zu Konsolidierungen führt, da regionale Akteure familiengeführte Betriebe übernehmen, um Vertriebsreichweite und Halal-Zertifizierungsexpertise zu gewinnen. Aufkommende Disruptoren umfassen VAE-basierte Insektenprotein-Startups, die 2025 staatliche Zuschüsse in Höhe von 150 Millionen AED erhielten, um vertikale Farmen zur Produktion von Larvenmehlen für die Aquakultur zu pilotieren – ein Schritt, der die Abhängigkeit von importiertem Fischmehl und Soja reduzieren könnte. Die Wettbewerbslandschaft begünstigt Unternehmen, die Halal-Zertifizierungsstrenge, Kühlketteninfrastruktur und diversifizierte Proteinportfolios aus Milch, Geflügel und aufkommenden Insektenquellen kombinieren, da regulatorische Komplexität und Ernährungssicherheitsimperative die Markteintrittsbarrieren erhöhen und Amtsinhaber mit staatlichen Beziehungen und Rückverfolgbarkeitssystemen belohnen.

Marktführer für tierisches Protein im Nahen Osten

Hilmar Cheese Company Inc.

Kerry Group PLC

MEGGLE GmbH & Co. KG

Ornua Co-operative Limited

Royal FrieslandCampina NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Die VAE-Regierung kündigte strategische Initiativen und Partnerschaften mit Unternehmen für alternative Proteine (z. B. The EVERY Company und Vivici) an, um ein Ökosystem für fortschrittliche Proteine durch Fermentation (einschließlich Milch- und Eialternativen) aufzubauen. Diese regionale Partnerschaftsstrategie signalisiert wachsende institutionelle Unterstützung für präzisionsfermentierte tierische Protein- und Proteinersatzzutaten, die für globale Unternehmen relevant ist, die eine Expansion in den Nahen Osten anstreben.

- November 2025: NextProtein sicherte sich eine bedeutende Finanzierung von fast 19,6 Millionen USD, um die industrielle Produktion in einer zweiten Anlage in Tunesien zu skalieren, mit dem Ziel, ~12.000 Tonnen/Jahr insektenbasierter Zutaten (einschließlich Proteinpulver) zu produzieren. Dies ist eine Produktionsexpansion von Insektenproteinzutaten im Nahen Osten/Afrika-Raum in großem Maßstab, die für die Futter-, Aquakultur- und Proteinzutatenzulieferdynamik im breiteren regionalen Markt relevant ist.

Berichtsumfang des Markts für tierisches Protein im Nahen Osten

Tierisches Protein ist ein hochwertiges, vollständiges Protein, das aus tierischen Quellen wie Fleisch, Geflügel, Fisch, Eiern und Milchprodukten gewonnen wird und alle neun essentiellen Aminosäuren enthält, die für den menschlichen Ernährungsbedarf notwendig sind. Der Markt für tierisches Protein im Nahen Osten ist segmentiert nach Proteintyp (Kasein und Kaseinate, Kollagen, Eiprotein, Gelatine, Insektenprotein, Milchprotein, Molkenprotein und weitere), Kategorie (Konventionell und Bio), Anwendung (Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik sowie Nahrungsergänzungsmittel) und Geografie (Iran, Saudi-Arabien, Vereinigte Arabische Emirate und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kasein und Kaseinate |

| Kollagen |

| Eiprotein |

| Gelatine |

| Insektenprotein |

| Milchprotein |

| Molkenprotein |

| Sonstige tierische Proteine |

| Konventionell |

| Bio |

| Tierfutter | |

| Körperpflege und Kosmetik | |

| Lebensmittel und Getränke | Bäckerei |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Soßen | |

| Süßwaren | |

| Milch- und Milchalternativprodukte | |

| Verzehrfertige/kochfertige Lebensmittelprodukte | |

| Sonstige Lebensmittel- und Getränkeanwendungen | |

| Nahrungsergänzungsmittel |

| Saudi-Arabien |

| Iran |

| Vereinigte Arabische Emirate |

| Übriger Naher Osten |

| Proteintyp | Kasein und Kaseinate | |

| Kollagen | ||

| Eiprotein | ||

| Gelatine | ||

| Insektenprotein | ||

| Milchprotein | ||

| Molkenprotein | ||

| Sonstige tierische Proteine | ||

| Kategorie | Konventionell | |

| Bio | ||

| Anwendung | Tierfutter | |

| Körperpflege und Kosmetik | ||

| Lebensmittel und Getränke | Bäckerei | |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Soßen | ||

| Süßwaren | ||

| Milch- und Milchalternativprodukte | ||

| Verzehrfertige/kochfertige Lebensmittelprodukte | ||

| Sonstige Lebensmittel- und Getränkeanwendungen | ||

| Nahrungsergänzungsmittel | ||

| Geografie | Saudi-Arabien | |

| Iran | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege- und Kosmetikprodukten gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen kaufen.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des proteinangereicherten Endverbrauchermarktvolumens am gesamten Endverbrauchermarktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g Produkt, der von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern benötigt werden. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt ist, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Base zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die natürlicherweise nicht in einem Lebensmittel vorhanden sind oder bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass die gewünschte Form entsteht. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist eine Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardbehörde Indiens |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung eines Gels Verdickung ohne Steifheit zu bewirken. |

| GHG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Durch seine Verarbeitung ist es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen hervorruft. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezeichnet es die Menschen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmetics | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keine weitere Zubereitung oder Kochvorgang erfordert. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine Gelatinekapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmitteln und Getränkeprodukten zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das natürlicherweise in kleinen Mengen in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das jeweilige Produktsegment und Land werden auf der Grundlage von Desk Research und Literaturrecherche sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen