Marktgröße und Marktanteil des europäischen Marktes für Molkenproteinzutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

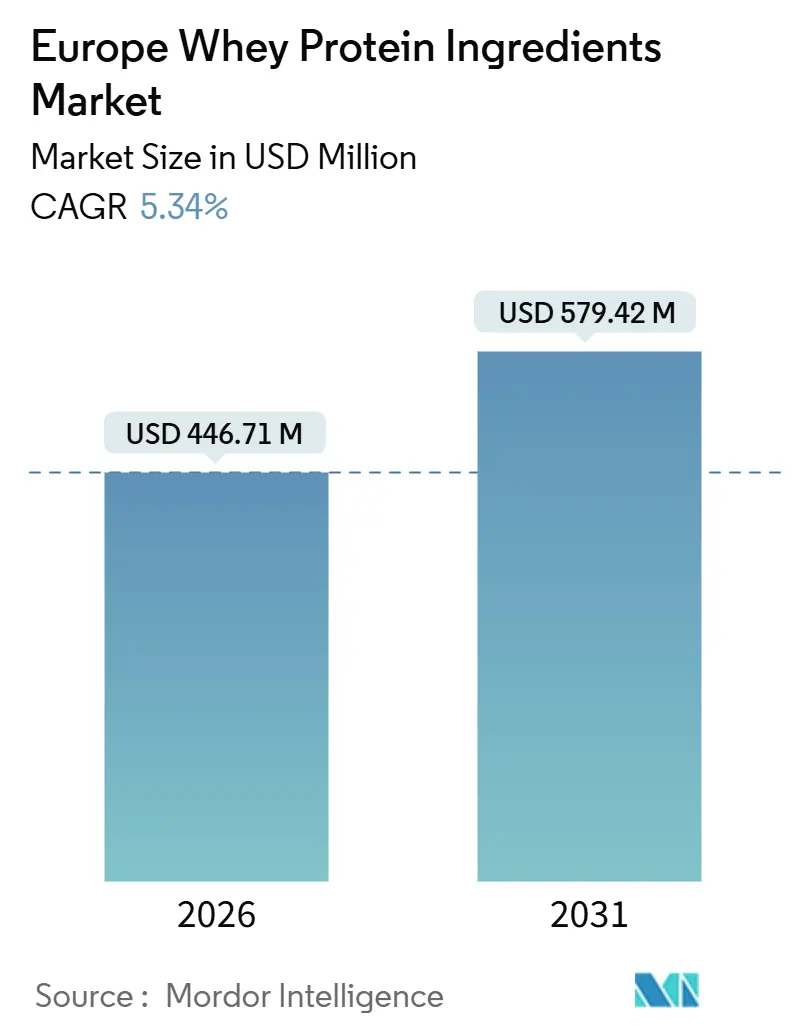

| Marktgröße (2026) | 446.71 Millionen US-Dollar |

| Marktgröße (2031) | 579.42 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.34% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Molkenproteinzutaten durch Mordor Intelligence

Der europäische Markt für Molkenproteinzutaten wurde im Jahr 2026 auf 446,71 Millionen USD geschätzt und soll bis 2031 auf 579,42 Millionen USD anwachsen, was einem CAGR von 5,34 % im Prognosezeitraum entspricht. Das wachsende Gesundheitsbewusstsein europäischer Verbraucher hat Hersteller dazu veranlasst, die Proteinanreicherung als zentrale Strategie zur Steigerung des Produktwerts in den Vordergrund zu stellen. Molkenprotein gewinnt aufgrund seiner anerkannten ernährungsphysiologischen Vorteile und seiner Vielseitigkeit in verschiedenen Anwendungsbereichen zunehmend an Bedeutung. Das Marktwachstum wird weiter durch die steigende Nachfrage nach praktischen und funktionellen Proteinformaten angetrieben, insbesondere nach verzehrfertigen und unterwegs konsumierbaren Produkten, die dem modernen Lebensstil entsprechen. Fortschritte in der Verarbeitung von Molkenprotein verbessern Geschmack, Textur und Stabilität und ermöglichen es Marken, verbraucherfreundliche Proteinprodukte einzuführen, ohne die sensorische Qualität zu beeinträchtigen.

Wesentliche Erkenntnisse des Berichts

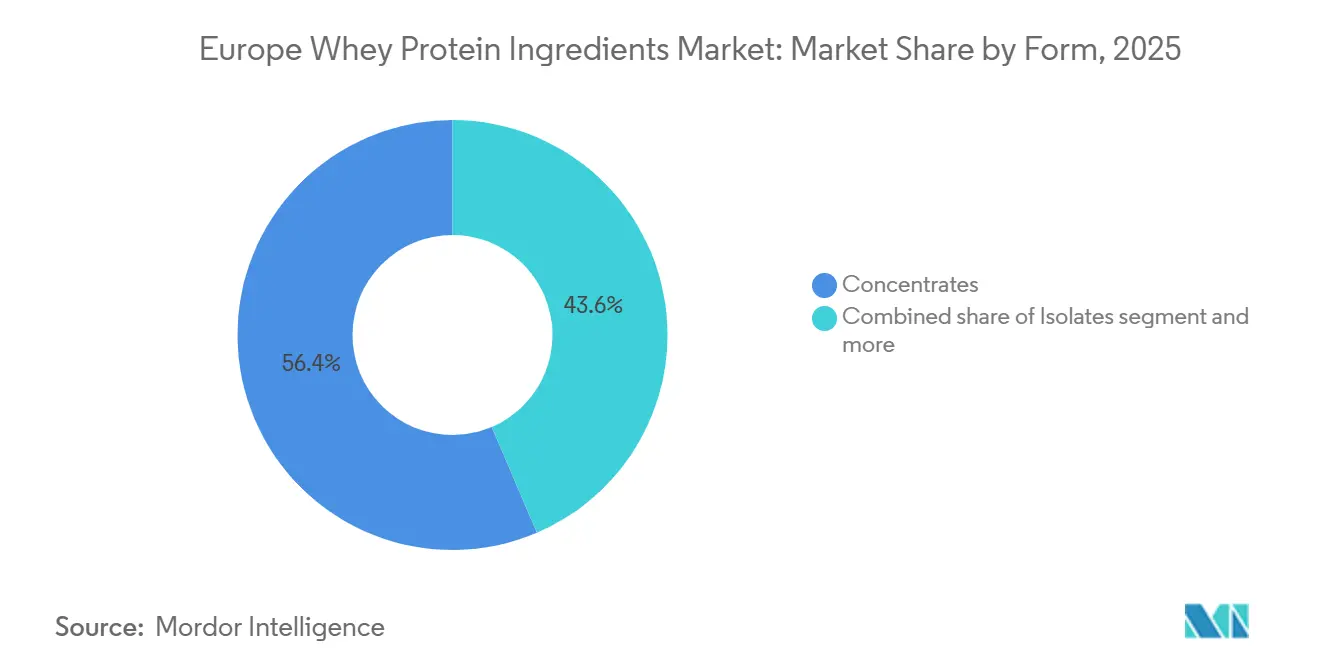

- Nach Form hielten Konzentrate im Jahr 2025 einen Marktanteil von 56,43 % am europäischen Markt für Molkenproteinzutaten, während für Isolate bis 2031 ein CAGR von 6,28 % prognostiziert wird.

- Nach Kategorie dominierten konventionelle Qualitäten mit einem Anteil von 84,74 % im Jahr 2025; Bio-Molkenprotein soll bis 2031 mit einem CAGR von 7,08 % wachsen.

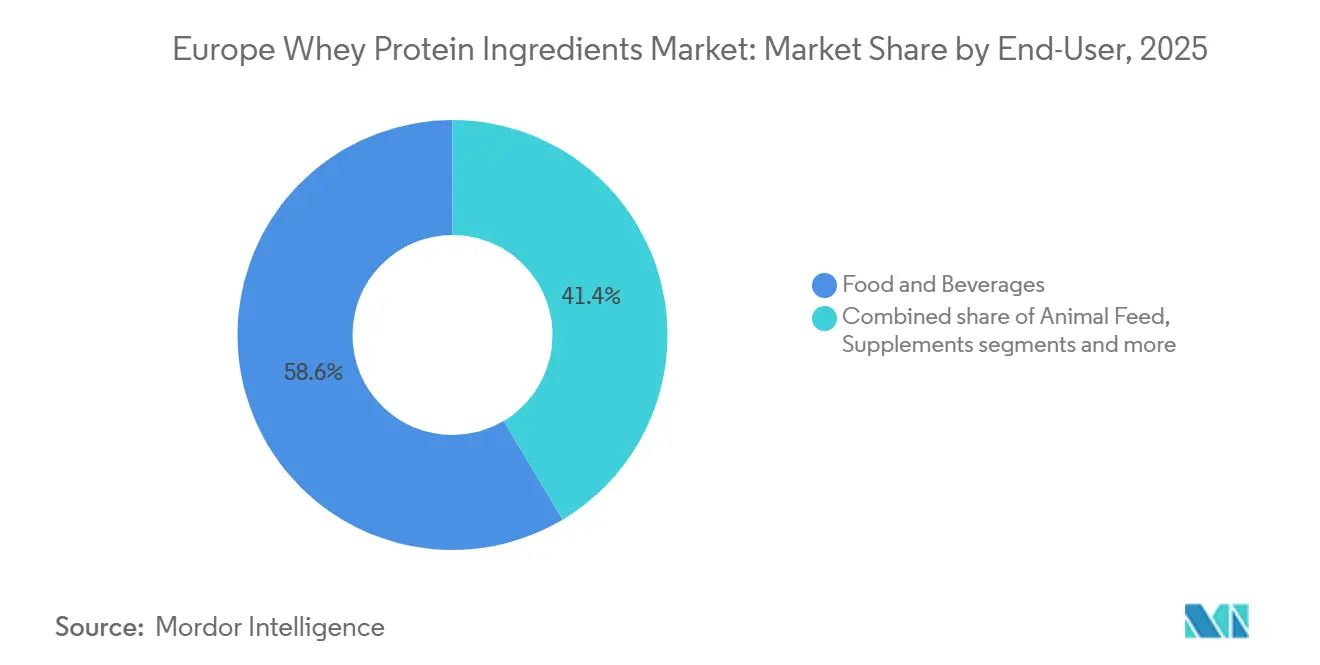

- Nach Endverbraucher entfielen im Jahr 2025 58,56 % des Volumens auf den Bereich Lebensmittel und Getränke, während Nahrungsergänzungsmittel im gleichen Zeitraum voraussichtlich mit einem CAGR von 6,78 % wachsen werden.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Marktanteil von 24,43 %, und die Türkei soll bis 2031 mit dem schnellsten CAGR von 5,78 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke in den europäischen Markt für Molkenproteinzutaten

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starkes Wachstum im Bereich Sporternährung und Produkte für einen aktiven Lebensstil | +1.2% | Deutschland, Vereinigtes Königreich, Frankreich, Niederlande, Polen | Mittelfristig (2–4 Jahre) |

| Wachsendes Gesundheits- und Wellnessbewusstsein bei Verbrauchern | +0.9% | Gesamteuropäisch, mit erhöhter Durchdringung in Westeuropa | Langfristig (≥ 4 Jahre) |

| Zunehmende Präferenz für Proteine mit Clean-Label-Status und natürlichem Ursprung | +0.8% | Deutschland, Vereinigtes Königreich, Niederlande, Schweden, Frankreich | Mittelfristig (2–4 Jahre) |

| Wachsender Fokus auf Muskelgesundheit und Ernährung für gesundes Altern | +1.0% | Deutschland, Italien, Frankreich, Spanien, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Größeres Interesse an Gewichtsmanagement und sättigungsfördernden Ernährungsformen | +0.6% | Vereinigtes Königreich, Deutschland, Frankreich, Spanien | Kurzfristig (≤ 2 Jahre) |

| Innovation bei Molkenproteinformaten unterstützt das Marktwachstum | +0.9% | Deutschland, Vereinigtes Königreich, Niederlande, Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starkes Wachstum im Bereich Sporternährung und Produkte für einen aktiven Lebensstil

Das starke Wachstum im Bereich Sporternährung und Produkte für einen aktiven Lebensstil ist ein wesentlicher Treiber für den europäischen Markt für Molkenproteinzutaten. Die zunehmende Beteiligung an regelmäßiger körperlicher Aktivität hat die Nachfrage nach praktischen, proteinreichen Formaten, die Leistung, Erholung und Muskelerhalt unterstützen, erheblich gesteigert. Da immer mehr Verbraucher Fitnessroutinen, Ausdauersportarten und strukturierte Fitnessgewohnheiten übernehmen, bleibt Molkenprotein eine bevorzugte Zutat in Produkten für Kraftaufbau und Erholung nach dem Training. Dies zeigt sich besonders bei Proteinpulvern, trinkfertigen Mischgetränken und proteinhaltiger Conveniencekost, die sowohl den Bedürfnissen professioneller Sportler als auch von Fitnessbegeisterten gerecht werden. Darüber hinaus hat das wachsende Bewusstsein für die gesundheitlichen Vorteile des Proteinkonsums die Marktexpansion weiter befeuert. So berichtete Sport England beispielsweise, dass im Jahr 2024 30 Millionen Erwachsene in England wöchentlich Sport treiben oder körperliche Aktivitäten ausüben, was die weit verbreitete Akzeptanz aktiver Lebensstile unterstreicht [1]Quelle: Sport England, „Rekordzahlen beim Sport und bei der körperlichen Aktivität”, sportengland.org. Dieser zunehmende Fokus auf Fitness und Gesundheit treibt den Proteinkonsum sowohl bei Kernsportlern als auch bei Verbrauchern des Massenmarktes erheblich an.

Wachsendes Gesundheits- und Wellnessbewusstsein bei Verbrauchern

Das wachsende Bewusstsein der Verbraucher für Gesundheit und Wohlbefinden beeinflusst den Markt erheblich, da Einzelpersonen von gelegentlichem Diäthalten zu einem kontinuierlichen Fokus auf die Verbesserung der täglichen Ernährung übergehen. In ganz Europa wird zunehmend Wert auf Proteinaufnahme, Lebensmittelqualität und funktionellen Nutzen gelegt, wobei ein höherer Proteinkonsum mit Zielen wie dem Erhalt von Muskelmasse, der Steigerung der Sättigung, der Förderung des Energieniveaus und der Erreichung allgemeiner Fitnessziele in Verbindung gebracht wird. Dieser Trend weitet die Verwendung von Molkenprotein über die traditionelle Sporternährung hinaus auf den alltäglichen Konsum aus, in Form von proteinhaltigen Snacks, angereicherten Milchprodukten, funktionellen Getränken und praktischen Ernährungsformaten. Verbraucher suchen nach Produkten, die sowohl gesund als auch sättigend sind. Darüber hinaus priorisieren wellnessorientierte Käufer einfache, hochwertige Proteine mit starker ernährungsphysiologischer Glaubwürdigkeit. Molkenprotein bleibt aufgrund seines vollständigen Aminosäureprofils und seiner etablierten Reputation für Leistungsfähigkeit eine bevorzugte Wahl.

Zunehmende Präferenz für Proteine mit Clean-Label-Status und natürlichem Ursprung

Die zunehmende Verbraucherpräferenz für Proteine mit Clean-Label-Status und natürlichem Ursprung ist ein wesentlicher Treiber für den europäischen Markt für Molkenproteinzutaten. Verbraucher suchen nach Proteinprodukten, die einfach, erkennbar und naturnaher sind und weniger Bedenken hinsichtlich der Verarbeitung aufwerfen. Dieser Trend ermutigt Hersteller, ihre Proteinangebote zu reformulieren und zu verbessern, wobei der Fokus auf der Transparenz der Zutaten und Ansprüchen zu minimaler Verarbeitung liegt. Dies zeigt sich besonders bei proteinhaltigen Milchprodukten, Getränken und alltäglichen Ernährungsformaten, bei denen die Etikettenprüfung ausgeprägter ist. So bietet beispielsweise Lactalis Pronativ Molkenprotein an, das Clean-Label-Werte betont, indem minimale Verarbeitung und die Abwesenheit von Chemikalien oder Zusatzstoffen hervorgehoben werden. Dieser Ansatz entspricht der wachsenden Verbrauchernachfrage nach natürlich gewonnenen Proteinlösungen und unterstreicht die Bedeutung der Clean-Label-Positionierung für das Marktwachstum. Darüber hinaus prägt die Verlagerung hin zu Clean-Label-Produkten nicht nur die Produktinnovation, sondern beeinflusst auch die Marketingstrategien, da Unternehmen darauf abzielen, das Vertrauen und die Loyalität gesundheitsbewusster Verbraucher zu gewinnen, indem sie deren Erwartungen an Transparenz und natürliche Zutaten erfüllen.

Wachsender Fokus auf Muskelgesundheit und Ernährung für gesundes Altern

Die wachsende Bedeutung von Muskelgesundheit und Ernährung für gesundes Altern ist ein wesentlicher Treiber des europäischen Marktes für Molkenproteinzutaten. Der Proteinkonsum wird zunehmend nicht nur mit Fitnesszielen, sondern auch mit langfristiger Mobilität, Krafterhalt und allgemeiner Lebensqualität assoziiert. In Europa werden sich Verbraucher mittleren und höheren Alters zunehmend des altersbedingten Muskelabbaus und der Bedeutung einer konstanten Proteinaufnahme über die Nahrung zur Unterstützung des Muskelerhalts, der Erholung und der funktionellen Selbstständigkeit bewusst. Dieser Trend treibt die Integration von Molkenproteinzutaten in alltägliche Ernährungsprodukte voran. Hersteller entwickeln Angebote, die sich auf Kraftunterstützung, aktives Altern und den täglichen Proteinbedarf konzentrieren, anstatt ausschließlich die Erholung nach dem Training anzusprechen. Molkenprotein eignet sich aufgrund seiner Kompatibilität mit muskelspezifischen Ernährungsbedürfnissen besonders gut für diesen Markt. Es wird häufig in Produkte integriert, die auf anhaltende Gesundheit abzielen, darunter praktische proteinreiche Lebensmittel und spezialisierte Ernährungslösungen für ältere Erwachsene.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Laktoseintoleranz und Bedenken hinsichtlich Milchempfindlichkeit | -0.8% | Italien, Polen, Frankreich, Spanien, mit geringerer Auswirkung in Nordeuropa | Langfristig (≥ 4 Jahre) |

| Hohe Produktpreise und Premium-Positionierung | -0.6% | Süd- und Osteuropa, preissensible Segmente | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch pflanzliche Proteine | -0.7% | Deutschland, Vereinigtes Königreich, Niederlande, Frankreich | Langfristig (≥ 4 Jahre) |

| Einschränkungen der Verarbeitungsstabilität bei Hochtemperaturanwendungen | -0.3% | Gesamteuropäisch, betrifft Backwaren- und UHT-Getränkesegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Laktoseintoleranz und Bedenken hinsichtlich Milchempfindlichkeit

Zunehmende Bedenken hinsichtlich Laktoseintoleranz und Milchempfindlichkeit stellen ein erhebliches Hemmnis für den europäischen Markt für Molkenproteinzutaten dar. Eine wachsende Zahl von Verbrauchern reduziert aktiv den Konsum von milchbasierten Produkten oder vermeidet diesen, aufgrund von Verdauungsbeschwerden und wahrgenommenen Risiken einer Intoleranz. Dieser Trend stellt eine Herausforderung für die Akzeptanz von Molkenprotein in Massenkonsumgütern wie Lebensmitteln, Getränken und Nahrungsergänzungsmitteln dar, insbesondere in Produkten, bei denen Molkenprotein mit laktosebedingtem Blähbauch oder Magensensitivität assoziiert wird. Infolgedessen entscheiden sich viele Verbraucher für milchfreie Alternativen, die als sicherer und geeigneter für empfindliche Personen wahrgenommen werden. Zur Stützung dieses Hemmnisfaktors zeigen Daten der Lebensmittelstandard-Behörde (Food Standards Agency), dass im Jahr 2024 etwa 12 % der Umfrageteilnehmer in England, Wales und Nordirland angaben, eine Lebensmittelunverträglichkeit zu haben, was die Größe des Verbrauchersegments unterstreicht, das möglicherweise zögerlich beim Kauf molkenbasierter Ernährungsprodukte ist. Dies verdeutlicht die Notwendigkeit für Hersteller, diesen Bedenken durch Produktinnovationen, wie etwa laktosefreie Molkenproteinoptionen, zu begegnen, um diese wachsende Verbraucherbasis anzusprechen.

Hohe Produktpreise und Premium-Positionierung

Hohe Produktpreise und Premium-Positionierung stellen Hemmnisse im europäischen Markt für Molkenproteinzutaten dar, insbesondere für fortgeschrittene Molkenformate, die für ihre Reinheit, Leistungsfähigkeit und speziellen Ernährungsvorteile vermarktet werden. Viele molkenbasierte Produkte, insbesondere solche, die auf Sporternährung, medizinische Ernährung und Lifestyle-Wellness abzielen, sind aufgrund höherer Verarbeitungsanforderungen, strenger Qualitätsstandards und markengetriebener Wertwahrnehmungen zu einem Premiumpreis erhältlich. Diese Premium-Positionierung kann die Akzeptanz bei preissensiblen Verbrauchern einschränken und verhindert, dass Molkenprotein zu einer regelmäßigen Ernährungsgrundlage wird. Dies zeigt sich besonders, wenn Verbraucher es mit günstigeren Proteinquellen oder alternativen Ernährungsoptionen vergleichen. In Massenmarktkanälen verringert die Wahrnehmung von Molkenprotein als fitness-spezifisches oder spezialisiertes Produkt die Kaufhäufigkeit weiter, was das Volumenwachstum trotz des wachsenden Interesses an proteinreichen Ernährungsformen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Isolate gewinnen Marktanteile durch die Nachfrage nach Clear-Whey-Produkten

Molkenproteinkonzentrate (WPC) sollen im Jahr 2025 einen Wertanteil von 56,43 % behalten, hauptsächlich aufgrund ihrer starken Balance aus Proteinanreicherung, Funktionalität und kommerzieller Skalierbarkeit in verschiedenen Lebensmittel- und Ernährungsformaten. Hersteller bevorzugen WPC wegen seiner zuverlässigen Leistung beim Aufbau von Textur, Wasserbindung, Emulgierung und Cremigkeitssteigerung, was es ideal für Hochvolumenanwendungen macht, ohne die Formulierungskomplexität wesentlich zu erhöhen. Darüber hinaus treiben Molkenproteinkonzentrate das Marktwachstum voran, da sie mit Europas Verlagerung hin zum proteinreichen Massenkonsum übereinstimmen. Diese Zutat unterstützt höhere Proteinansprüche und bewahrt dabei einen akzeptablen Geschmack und ein akzeptables Mundgefühl für eine breitere Verbraucherbasis, die über Sportler hinausgeht.

Molkenproteinisolate (WPI) sollen zwischen 2026 und 2031 im europäischen Markt für Molkenproteinzutaten mit einem CAGR von 6,28 % wachsen. Dieses Wachstum ist auf die zunehmende Präferenz der Region für hochreine, leistungsorientierte und lifestyle-freundliche Proteinlösungen zurückzuführen. Das Segment wird durch die steigende Nachfrage nach schlanker Proteinanreicherung in Produkten angetrieben, die auf Fitness, Gewichtsmanagement und saubere Ernährung abzielen. WPI wird zunehmend in trinkfertigen Proteingetränken, klaren/proteinhaltigen Getränken und Premium-Sporternährungsprodukten eingesetzt, da es eine höhere Proteindichte bei minimalen zusätzlichen Nährstoffkomponenten bietet. Darüber hinaus unterstützen Molkenproteinisolate ein angenehmeres Verbrauchererlebnis, das modernen Erwartungen an ein leichteres Mundgefühl und verbesserte Trinkbarkeit beim alltäglichen Proteinkonsum entspricht.

Nach Kategorie: Bio-Molkenprotein profitiert vom Vom-Erzeuger-zum-Verbraucher-Schwung

Konventionelles Molkenprotein hatte im Jahr 2025 im europäischen Markt für Molkenproteinzutaten einen erheblichen Anteil von 84,74 %. Diese Dominanz ist in erster Linie auf seine breite Verfügbarkeit und betriebliche Zuverlässigkeit für die Proteinanreicherung in großen Mengen in Lebensmittel-, Getränke- und Ernährungsanwendungen zurückzuführen. Die Kategorie treibt den Markt weiterhin an, unterstützt durch eine starke Integration der Lieferkette im etablierten europäischen Milchverarbeitungsökosystem. Konventionelle Molkenproteine werden in großem Maßstab produziert und profitieren von ausgereiften Fertigungskapazitäten, konsistenten Spezifikationen und vorhersehbarer Funktionalität in verschiedenen Formulierungen. Darüber hinaus wird seine führende Position durch Präferenzen des Massenmarktes für Leistung, vertrauten Geschmack und bewährte Ernährung gegenüber zertifizierungsbasierter Differenzierung gestärkt, was konventionelles Molkenprotein zur Standardwahl für alltägliche Proteinprodukte macht.

Bio-Molkenprotein soll von 2026 bis 2031 im europäischen Markt für Molkenproteinzutaten mit einem CAGR von 7,08 % wachsen. Dieses Wachstum wird durch Europas zunehmende Verlagerung hin zu Clean-Label-Ernährung, nachhaltigkeitsorientiertem Einkauf und Premium-Proteinpositionierung angetrieben. Das expandierende Bio-Ökosystem in wichtigen europäischen Märkten, insbesondere in Deutschland, unterstützt diesen Trend stark. So berichtete beispielsweise der Bund Ökologische Lebensmittelwirtschaft (BÖLW), dass der Umsatz mit Bio-Lebensmitteln in Deutschland im Jahr 2024 16,99 Milliarden EUR erreichte, was darauf hindeutet, dass Bio-Einkäufe von einer Nische zu einer regelmäßigen Konsumgewohnheit geworden sind [2]Quelle: Bund Ökologische Lebensmittelwirtschaft (BÖLW), „Umsatz mit Bio-Lebensmitteln in Deutschland”, boelw.de. Da das Vertrauen der Verbraucher in Bio-Produkte in ganz Europa zunimmt, nutzen Molkenproteinmarken die Bio-Zertifizierung, um Wertversprechen zu stärken, die auf Rückverfolgbarkeit, verantwortungsvoller Beschaffung und minimaler Verarbeitung basieren. Diese Merkmale sind besonders in den Bereichen Sporternährung, Lifestyle-Ernährung und Premium-Funktionskost von Bedeutung.

Nach Endverbraucher: Nahrungsergänzungsmittel überholen Lebensmittel, während Altern und Fitness konvergieren

Das Segment Lebensmittel und Getränke hatte im Jahr 2025 im europäischen Markt für Molkenproteinzutaten einen Anteil von 58,56 %, was die Ausweitung von Molkenprotein über Sportnahrungsergänzungsmittel hinaus in alltägliche Konsumformate unterstreicht. Dieses Segment treibt den Markt an, da Hersteller in Massenkonsumkategorien Molkenprotein zunehmend zur Proteinanreicherung, Texturverbesserung und funktionellen Leistungssteigerung in häufig gekauften Produkten einsetzen. Die Positionierung als proteinreich ist in Europa zu einer Schlüsselstrategie für Lebensmittel geworden, die auf Sättigung, ausgewogene Ernährung und aktives Wohlbefinden ausgerichtet sind. Dieser Trend fördert die Aufnahme von Molkenprotein in weit verbreitete Produkte wie Milchprodukte, Getränke, Backwaren und proteinreiche Snacks. Darüber hinaus profitiert die Lebensmittel- und Getränkeindustrie von der Fähigkeit des Molkenproteins, ein glattes Mundgefühl, Stabilität und sensorischen Genuss zu verbessern, sodass Marken den Proteingehalt erhöhen können, ohne Geschmack und Textur zu beeinträchtigen – ein wesentlicher Faktor für die Akzeptanz im Massenmarkt.

Das Nahrungsergänzungsmittelsegment im europäischen Markt für Molkenproteinzutaten soll von 2026 bis 2031 mit einem CAGR von 6,78 % wachsen. Dieses Wachstum wird durch den zunehmenden Einfluss von Sporternährung, Ernährung für ältere Personen/medizinische Ernährung und Subsegmenten für Säuglingsnahrung angetrieben. Ernährung für ältere Personen und medizinische Ernährung entwickelt sich insbesondere aufgrund ihrer Premium-Positionierung und speziellen Formulierungsanforderungen zu einem Hochmargensegment. Das Sporternährungssegment setzt die Ausweitung von Molkenprotein in leistungs- und erholungsfokussierten Produkten fort. Gleichzeitig treibt das medizinische Ernährungssegment die Nachfrage nach klinisch orientierten, hochwertigen Proteinlösungen voran, die auf die Unterstützung von Muskelerhalt, Kraft und Erholung bei älteren Erwachsenen abzielen. So berichtet beispielsweise die Europäische Kommission, dass im Jahr 2024 mehr als ein Fünftel (21,6 %) der EU-Bevölkerung 65 Jahre oder älter war, was den langfristigen Bedarf an Ernährungsprodukten unterstreicht, die gesundes Altern und zustandsspezifisches Ernährungsmanagement fördern [3]Quelle: Europäische Kommission, „Bevölkerungsstruktur und Alterung”, ec.europa.eu.

Geografische Analyse

Deutschland soll im Jahr 2025 einen Anteil von 24,43 % am europäischen Markt für Molkenproteinzutaten halten, angetrieben durch eine robuste Endmarktnachfrage und strukturelle Angebotsvorteile. Der gut etablierte Sporternährungsmarkt des Landes verbraucht weiterhin erhebliche Molkenmengen und weitet sich über fitnessorientierte Verbraucher hinaus auf breitere Lifestyle-Ernährungsanwendungen aus. Auf der Angebotsseite profitiert Deutschland von einer fortschrittlichen Milchverarbeitungsinfrastruktur, die eine konsistente Produktion, Qualitätsstandardisierung und skalierbare Leistung gewährleistet, die auf Lebensmittel-, Getränke- und Nahrungsergänzungsmittelanforderungen zugeschnitten ist. Darüber hinaus positionieren strategische Re-Exportströme in benachbarte europäische Märkte Deutschland als regionales Drehkreuz, bei dem inländische Fertigungskapazitäten die grenzüberschreitende Distribution und handelsbetriebene Volumenstabilität unterstützen.

Die Türkei soll zwischen 2026 und 2031 mit einem CAGR von 5,78 % wachsen, was die schnellste Wachstumsrate unter allen Geografien darstellt. Dieses Wachstum ist auf die steigende Nachfrage nach Molkenproteinzutaten zurückzuführen, die durch sich entwickelnde Konsumtrends und industrielle Entwicklung angetrieben wird. Die aufstrebende Fitnesskultur und die wachsende Akzeptanz von Sporternährung weiten die Proteinsupplementierung über frühe Anwender auf eine breitere städtische Verbraucherbasis aus. Gleichzeitig verbessert die expandierende inländische Milchverarbeitungskapazität der Türkei die angebotsseitige Bereitschaft und gewährleistet eine größere Verfügbarkeit und Konsistenz für lokale Formulierungsanforderungen. Darüber hinaus fördern staatliche Anreize zur Förderung von Exporten mit Mehrwert in Lebensmitteln Investitionen in höhermargige Milchzutaten und stärken die Rolle der Türkei als wachsendes Produktions- und Konsumzentrum innerhalb des europäischen Molkenproteinmarktes.

Neben Deutschland und der Türkei verzeichnen auch Märkte wie das Vereinigte Königreich, Frankreich, Italien, Spanien, Polen und die Niederlande ein überdurchschnittliches Wachstum. Dieses Wachstum wird durch die zunehmende Durchdringung von Sporternährung in Massenmarktkanälen beeinflusst, die eine Volumensexpansion vorantreibt. Die alternde Bevölkerung steigert zusätzlich die Nachfrage nach Molkenproteinen in den Bereichen aktives Altern und spezialisierte Ernährung. Gleichzeitig unterstützen steigende Investitionen in die Bio-Milchwirtschaftsinfrastruktur die Akzeptanz von Premium-Molkenprodukten in ausgewählten Märkten, in denen Rückverfolgbarkeit, zertifizierungsgetriebene Nachfrage und hochwertigere Formulierungen an Bedeutung gewinnen.

Wettbewerbslandschaft

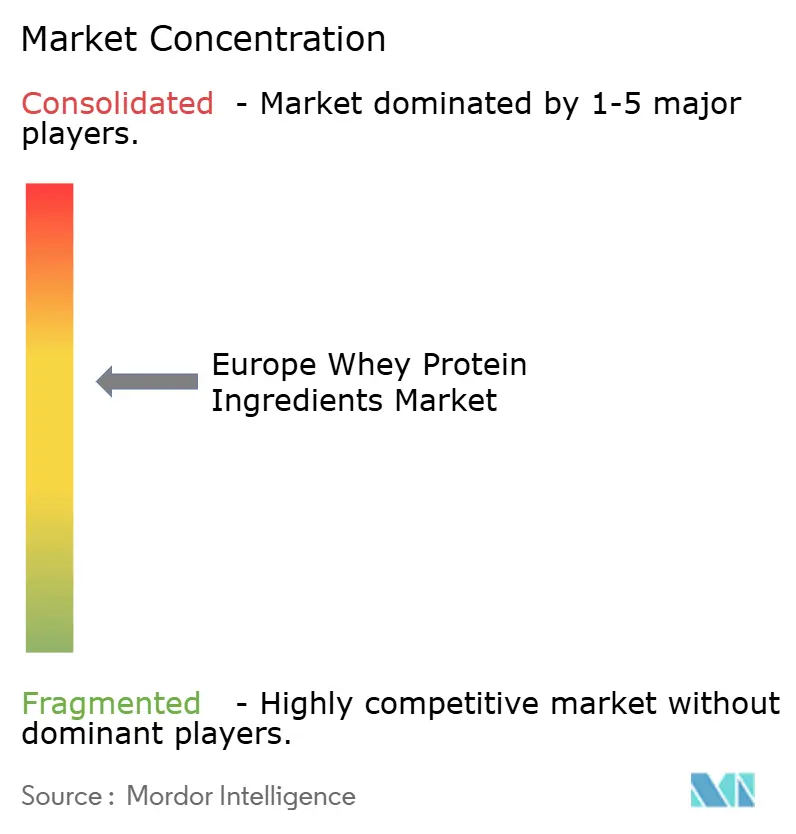

Der europäische Markt für Molkenproteinzutaten ist mäßig konzentriert, wobei der Wettbewerb durch eine Kombination aus großen, integrierten Milchverarbeitern und spezialisierten Zutatenzulieferern für Sporternährung geprägt wird. Zu den wichtigsten Akteuren in der Region gehören Agrial S.A., Arla Foods amba, Carbery Group, Glanbia plc und Groupe Lactalis S.A. Diese Unternehmen profitieren von robusten Beschaffungsnetzwerken, etablierten Milchverarbeitungskapazitäten und langjährigen Beziehungen zu Lebensmittel-, Getränke- und Nahrungsergänzungsmittelherstellern. Die Wettbewerbsstärke in diesem Markt ist eng mit der Fähigkeit verbunden, konsistente Qualität, skalierbare Produktionsvolumina, Anwendungsleistung und die Einhaltung strenger regionaler Lebensmittelstandards zu liefern. Diese Faktoren ermöglichen es den etablierten Unternehmen, ihren Marktanteil in den Massenmarkt- und Hochvolumen-Proteinanreicherungssegmenten zu behaupten.

In sich schnell entwickelnden Produktformaten wie Clear-Whey-Getränken, medizinischer Ernährung für ältere Personen und Hybrid-Milch-Pflanzenproteinformulierungen entstehen neue Chancen. Diese Segmente erfordern eine höhere Formulierungskomplexität und sensorische Leistung, was sie zu strategischen Wettbewerbsbereichen macht. Der Erfolg in diesen Kategorien hängt weniger von der Versorgung mit Massengütern als vielmehr von spezialisierten Fähigkeiten ab, einschließlich fortschrittlicher Verarbeitungstechniken, Stabilitätsleistung und überlegener Geschmacksgestaltung. In diesen Bereichen stehen etablierte Unternehmen häufig vor Herausforderungen im Zusammenhang mit enzymatischer Hydrolyse-Expertise und hochpräziser Geschmacksoptimierung. Dies eröffnet agilen Zutatenzulieferern und formulierungsorientierten Partnern die Möglichkeit, Aufträge durch innovationsgetriebene Leistung statt durch Preiswettbewerb zu sichern.

Neue Technologien jenseits der traditionellen Milchverarbeitung beeinflussen auch die Wettbewerbsdynamik. Startups im Bereich Präzisionsfermentation, obwohl in Europa noch in vorkommerziellen Stadien, gewinnen Risikokapitalinteresse für die Produktion tierfreier Molkenproteine durch mikrobielle Fermentation. Diese Innovationen haben das Potenzial, den Markt umzugestalten, indem sie Nachhaltigkeitsbedenken adressieren, die Angebotsflexibilität verbessern und milchfreie Ansprüche unterstützen. Obwohl diese Lösungen keine unmittelbare Volumenbedrohung darstellen, sind sie strategisch bedeutsam, da sie Marken eine Möglichkeit bieten, molkenähnliche Proteinvorteile zu liefern, ohne auf konventionelle Milchstromquellen angewiesen zu sein. Als Reaktion darauf werden etablierte Unternehmen wahrscheinlich Partnerschaften erkunden, selektiv in Verarbeitungstechnologien der nächsten Generation investieren und ihre Portfolios auf Innovation ausrichten. Diese Strategien zielen darauf ab, Premium-Marktsegmente zu schützen und aufkommende Hochstwachstumsanwendungen zu nutzen.

Marktführer im europäischen Bereich der Molkenproteinzutaten

Agrial S.A.

Arla Foods amba

Carbery Group

Glanbia plc

Groupe Lactalis S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Tirlán hat eine Investition von 126 Millionen EUR in eine Molkenverarbeitungsanlage an seinem Standort Ballyragget in Kilkenny angekündigt. Die Anlage wird sich auf die Produktion eines fortschrittlichen Portfolios an nutritiven Molkenproteinprodukten spezialisieren, einschließlich Clear-Whey-Protein.

- März 2025: FrieslandCampina Ingredients führte Nutri Whey ProHeat ein, eine innovative hitzestabile Molkenproteinlösung, die entwickelt wurde, um den spezifischen Anforderungen des aktiven Ernährungssegments innerhalb des Nutrazeutikamarktes gerecht zu werden.

- November 2024: Arla Foods Ingredients hat ein neues Molkenproteinhydrolysat, Lacprodan DI-3092, eingeführt, das darauf abzielt, kritische Herausforderungen in der peptidbasierten medizinischen Ernährung zu bewältigen. Das Produkt liefert 10 g Protein pro 100 ml.

Berichtsumfang des europäischen Marktes für Molkenproteinzutaten

Molkenprotein ist definiert als ein hochwertiges, wasserlösliches, vollständiges Protein, das typischerweise als Nebenprodukt der Milchwirtschaft während der Käse- oder Paneerherstellung gewonnen wird.

Der europäische Markt für Molkenproteinzutaten ist nach Form, Kategorie, Endverbraucher und Geografie segmentiert. Nach Form ist der Markt in Isolate, Konzentrate und Hydrolysiert/Texturiert unterteilt. Nach Kategorie ist der Markt in Konventionell und Bio unterteilt. Nach Endverbraucher ist der Markt in Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik sowie Nahrungsergänzungsmittel unterteilt. Das Segment Lebensmittel und Getränke ist weiter in Backwaren, Getränke, Frühstückscerealien, Würzmittel/Soßen, Milch- und Milchalternativprodukte, Fleisch-/Geflügel-/Meeresfrüchtealternativen, Fertigmahlzeiten/halbfertige Mahlzeiten und Snacks unterteilt. Das Segment Nahrungsergänzungsmittel ist ähnlich weiter in Babynahrung und Säuglingsanfangsnahrung, Ernährung für ältere Personen und medizinische Ernährung sowie Sport-/Leistungsernährung unterteilt. Nach Geografie ist der Markt in Deutschland, das Vereinigte Königreich, Italien, Frankreich, Spanien, die Niederlande, Polen, Belgien, Schweden und das restliche Europa unterteilt. Die Marktgröße wurde in Wert in USD und Volumen in Tonnen für alle oben genannten Segmente ermittelt.

| Isolate |

| Konzentrate |

| Hydrolysiert/Texturiert |

| Konventionell |

| Bio |

| Tierfutter | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Soßen | |

| Milch- und Milchalternativen | |

| Fleisch-/Geflügel-/Meeresfrüchtealternativen | |

| Fertigmahlzeiten/Halbfertige Mahlzeiten | |

| Snacks | |

| Körperpflege und Kosmetik | |

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsanfangsnahrung |

| Ernährung für ältere Personen und medizinische Ernährung | |

| Sport-/Leistungsernährung |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Form | Isolate | |

| Konzentrate | ||

| Hydrolysiert/Texturiert | ||

| Nach Kategorie | Konventionell | |

| Bio | ||

| Nach Endverbraucher | Tierfutter | |

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Soßen | ||

| Milch- und Milchalternativen | ||

| Fleisch-/Geflügel-/Meeresfrüchtealternativen | ||

| Fertigmahlzeiten/Halbfertige Mahlzeiten | ||

| Snacks | ||

| Körperpflege und Kosmetik | ||

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsanfangsnahrung | |

| Ernährung für ältere Personen und medizinische Ernährung | ||

| Sport-/Leistungsernährung | ||

| Nach Geografie | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten operiert auf B2B-Basis. Lebensmittel-, Getränke-, Nahrungsergänzungsmittel-, Tierfutter- und Körperpflege- und Kosmetikhersteller gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke kaufen, um sie als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen einzusetzen.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des mit Protein angereicherten Endverbrauchermarktvolumens am gesamten Endverbrauchermarktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g Produkt, der von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder der Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen, wie Kreatin, Peptidhormone und einige Neurotransmitter, erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzzeitigen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserungsmittel | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt sind, die Teigcharakteristika zu modifizieren und Brot Qualitätseigenschaften zu verleihen. |

| BSF | Schwarze Soldatenfliege (Black Soldier Fly) |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Alkalie zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren abgegeben wird, die kürzlich geboren haben, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 % nach Gewicht. |

| Trockenproteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, einschließlich Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vittellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die bewusste Zugabe von Mikronährstoffen, die von Natur aus nicht darin vorkommen oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums (Economic Research Service of the USDA) |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Matrize gepresst werden, die so gestaltet ist, dass die gewünschte Form entsteht. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch bekannt als Faba, es ist ein anderes Wort für gelbe Spalterbsen. |

| FDA | US-amerikanische Lebensmittel- und Arzneimittelbehörde (Food and Drug Administration) |

| Flockenherstellung | Es ist ein Prozess, bei dem typischerweise ein Getreidekorn (wie Mais, Weizen oder Reis) zu Grieß verarbeitet, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist ein Lebensmittelzusatzstoff, der es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Lebensmittelstandards Australien Neuseeland (Food Standards Australia New Zealand) |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst (Food Safety and Inspection Service) |

| FSSAI | Lebensmittelsicherheits- und Standardbehörde Indiens (Food Safety and Standards Authority of India) |

| Geliermittel | Es ist ein Inhaltsstoff, der als Stabilisator und Verdickungsmittel fungiert, um durch Gelbildung Verdickung ohne Steifigkeit bereitzustellen. |

| GHG | Treibhausgas (Greenhouse Gas) |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, einschließlich Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirken von Enzymen auf das Protein hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung erleichtert und beschleunigt die Verdauung. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen auslöst. |

| Isolat | Es ist die reinste und am meisten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das hilft, Haare, Nägel und die äußere Hautschicht zu bilden. |

| Lactalbumin | Es ist das in Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfrüchte der Gattung Lupinus. |

| Millennial | Auch bekannt als Generation Y oder Gen Y, bezieht sich auf Menschen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für monogastrische Tiere sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten monogastrischen Tiere sind im Allgemeinen nicht in der Lage, viel zellulosehaltiges Futtermaterial wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat (Milk Protein Concentrate) |

| MPI | Milchproteinisolat (Milk Protein Isolate) |

| MSPI | Methyliertes Sojaproteinisolat (Methylated Soy Protein Isolate) |

| Mykoprotein | Mykoprotein ist eine Form von Einzelzellprotein, auch bekannt als Pilzprotein, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmetik | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäurescore (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins, die sowohl die Aminosäureanforderungen des Menschen als auch seine Fähigkeit, es zu verdauen, berücksichtigt. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die pro Person in einer bestimmten Bevölkerung zum Verzehr verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die pro Person in einer bestimmten Bevölkerung zum Verzehr verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC – Ready-to-Cook) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch noch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE – Ready-to-Eat) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder Verarbeitung bedarf. |

| RTD | Trinkfertig (Ready-to-Drink) |

| RTS | Servierfertig (Ready-to-Serve) |

| Gesättigte Fettsäuren | Es ist eine Art von Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein auf Pflanzen basierender Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine auf Gelatine basierende Kapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat (Soy Protein Concentrate) |

| SPI | Sojaproteinisolat (Soy Protein Isolate) |

| Spirulina | Es ist eine Biomasse von Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist ein Inhaltsstoff, der Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie physikalische und chemische Eigenschaften beizubehalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung von konzentrierten Nährstoffquellen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und ernährungsbedingte Mängel zu beheben. |

| Texturierungsmittel | Es ist eine bestimmte Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmitteln und Getränken zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist ein Inhaltsstoff, der verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und diese dicker zu machen, ohne die anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als Transunsättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in geringen Mengen natürlich in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein (Textured Soy Protein) |

| TVP | Texturiertes Pflanzenprotein (Textured Vegetable Protein) |

| WPC | Molkenproteinkonzentrat (Whey Protein Concentrate) |

| WPI | Molkenproteinisolat (Whey Protein Isolate) |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) in Bezug auf das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren ausgewählt, basierend auf Schreibtischforschung und Literaturauswertung sowie primären Experteneingaben. Diese Variablen werden durch Regressionsmodellierung weiter bestätigt (soweit erforderlich).

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenentscheidungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen