Größe und Marktanteil des europäischen Marktes für Online-Dating-Dienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

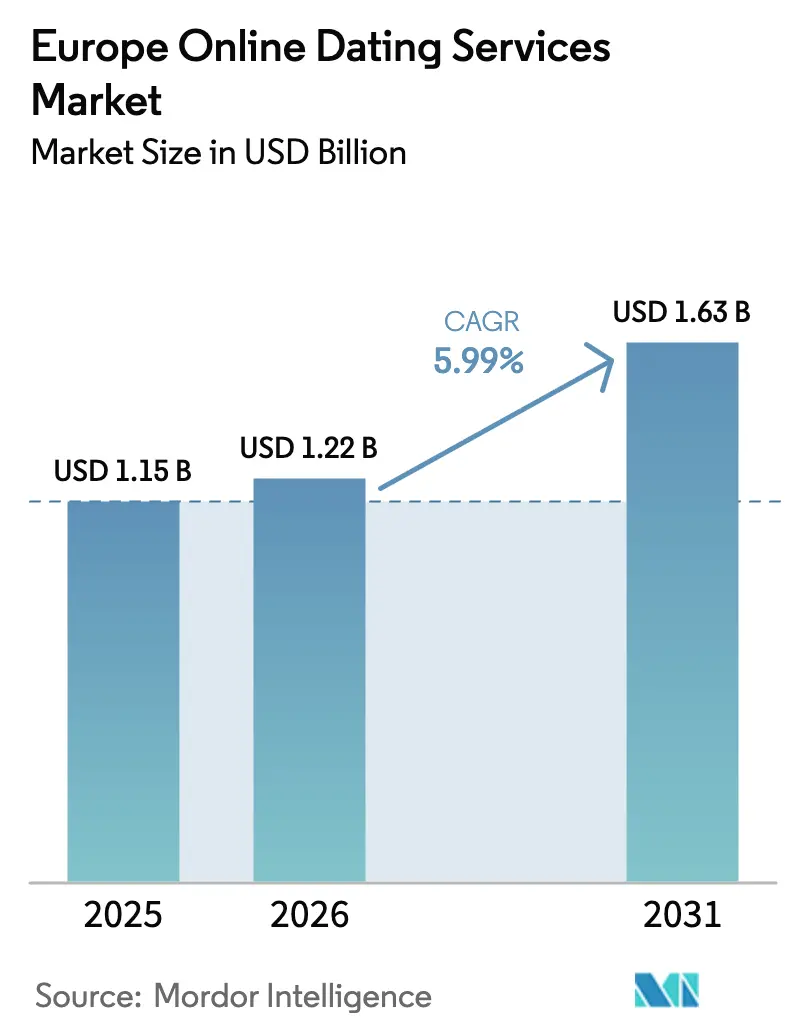

| Marktgröße im Basisjahr (2025) | 1.15 Milliarden US-Dollar |

| Marktgröße (2026) | 1.22 Milliarden US-Dollar |

| Marktgröße (2031) | 1.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.99% CAGR |

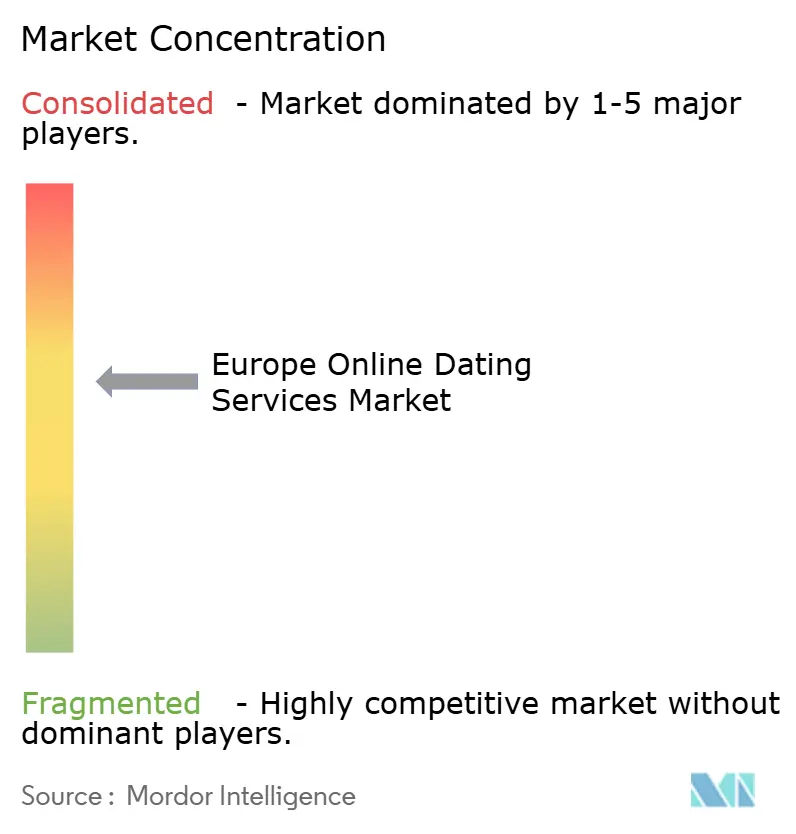

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Online-Dating-Dienste durch Mordor Intelligence

Die Größe des europäischen Marktes für Online-Dating-Dienste wurde im Jahr 2025 auf 1,15 Milliarden USD geschätzt und wird voraussichtlich von 1,22 Milliarden USD im Jahr 2026 auf 1,63 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,99 % während des Prognosezeitraums (2026–2031). Dieser messbare Wertzuwachs signalisiert einen strukturellen Wandel in der Art und Weise, wie Europäer Beziehungen eingehen, da schärfere Datenschutzvorschriften das Nutzervertrauen, die Ausgaben für Premium-Tarife und das langfristige Engagement stärken. Die Datenschutz-Grundverordnung hat strengere Einwilligungsverfahren erfordert, doch die stärkere Compliance-Kommunikation hat die Markenglaubwürdigkeit bei datenschutzbewussten Millennials und Angehörigen der Generation Z verbessert, die mittlerweile den Großteil der zahlenden Abonnenten ausmachen. Der Umsatz von Match Group im dritten Quartal 2024 betrug 895 Millionen USD, wobei Hinge um 36 % im Jahresvergleich auf 145 Millionen USD wuchs, was bestätigt, dass Positionierung auf Beziehungsabsicht besser konvertiert als Casual-Modelle. Bumble Inc. verzeichnete im gleichen Quartal 275 Millionen USD, doch ein Rückgang der zahlenden Nutzer um 7 % auf 4 Millionen offenbart Abonnementmüdigkeit auf gesättigten westeuropäischen Märkten.

Wichtigste Erkenntnisse des Berichts

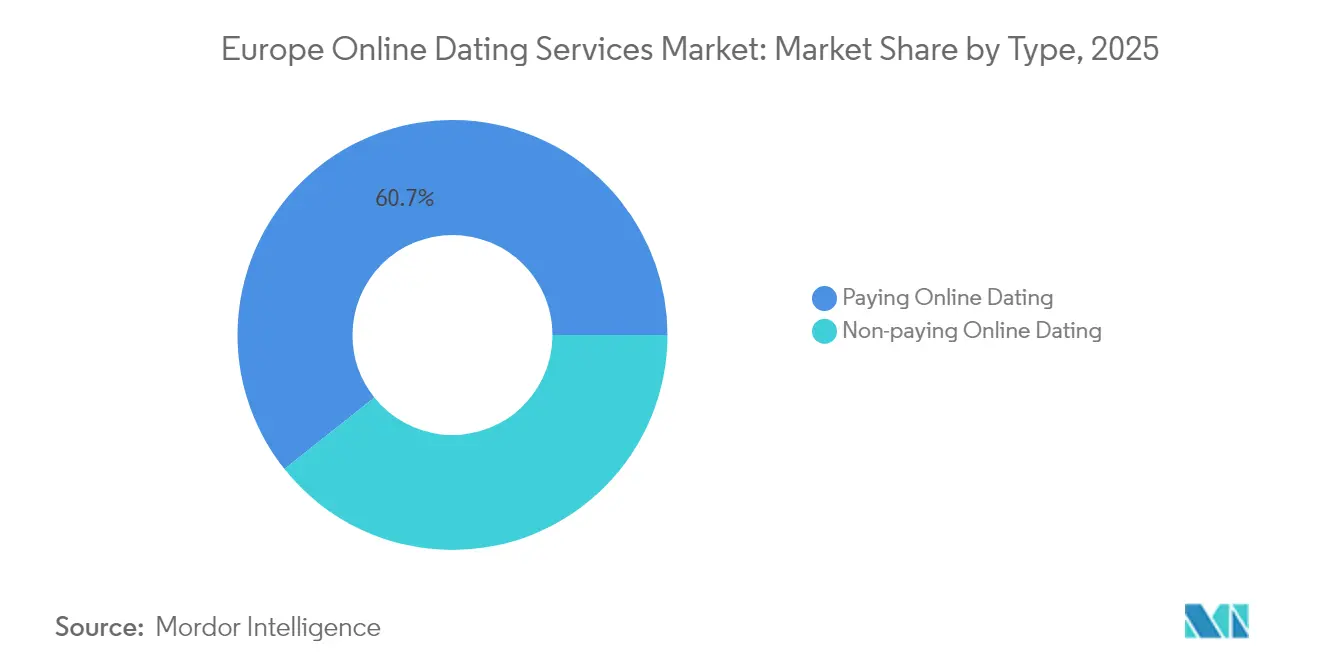

- Nach Typ hielt zahlende Online-Dating-Dienste im Jahr 2025 einen Marktanteil von 60,72 % am europäischen Markt für Online-Dating-Dienste und wird bis 2031 voraussichtlich eine CAGR von 7,72 % erzielen.

- Nach Geräteplattform dominierten mobile Anwendungen im Jahr 2025 mit einem Anteil von 71,15 % die Größe des europäischen Marktes für Online-Dating-Dienste und werden voraussichtlich mit einer CAGR von 7,88 % wachsen.

- Nach Altersgruppe verzeichnete das Segment der 18- bis 24-Jährigen mit 8,64 % die schnellste CAGR bis 2031, während die Kohorte der 25- bis 34-Jährigen im Jahr 2025 einen Anteil von 39,35 % an der Größe des europäischen Marktes für Online-Dating-Dienste hielt.

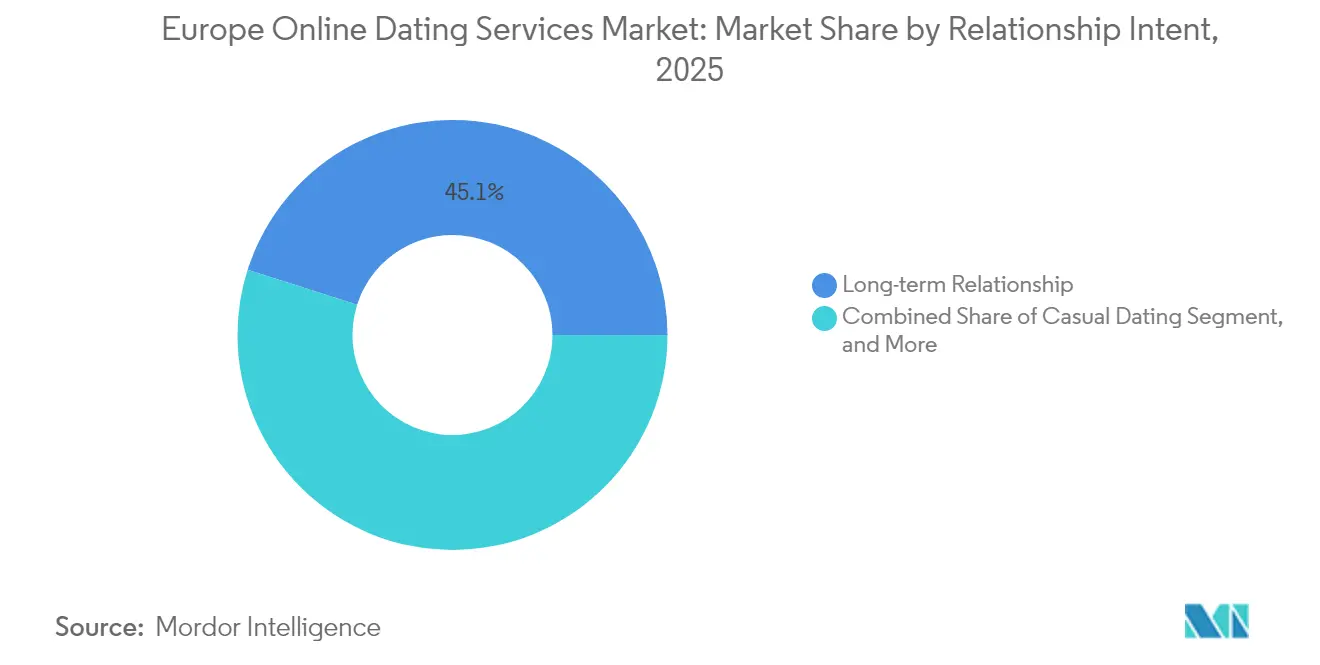

- Nach Beziehungsabsicht wird Casual Dating bis 2031 voraussichtlich mit einer CAGR von 8,35 % wachsen, doch Nutzer auf der Suche nach langfristigen Beziehungen bleiben das größte Segment mit einem Anteil von 45,10 % im Jahr 2025.

- Nach Geografie entfiel auf das Vereinigte Königreich im Jahr 2025 ein Umsatzanteil von 29,95 %, während Italien bis 2031 voraussichtlich mit einer CAGR von 10,25 % wachsen wird.

- Match Group und Bumble Inc. kontrollierten zusammen rund 60 % des europäischen Umsatzes im Jahr 2024.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Online-Dating-Dienste

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Millennials und Generation Z, die digitale Sozialisation als erste Wahl annehmen | +1.4% | Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien (urbane Zentren) | Mittelfristig (2–4 Jahre) |

| Zunehmende Smartphone-Verbreitung und günstigere Datentarife | +1.1% | Ganz Europa, am stärksten in Italien, Spanien und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Normalisierung von Online-Dating als gesellschaftliche Norm | +0.9% | Vereinigtes Königreich, nordische Länder, Deutschland, Frankreich; Ausweitung auf Süd- und Osteuropa | Langfristig (≥ 4 Jahre) |

| Integration von Video-Dating und Live-Streaming | +0.8% | Vereinigtes Königreich, Frankreich, Deutschland, nordische Länder; Pilotprojekte in Italien und Spanien | Mittelfristig (2–4 Jahre) |

| KI-gestütztes Matching zur Steigerung des Nutzerengagements | +1.2% | Vereinigtes Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Nischen-Apps für spezifische Communities | +0.7% | Vereinigtes Königreich, Deutschland, Frankreich, nordische Länder; wachsend in Italien und Spanien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Millennials und der Generation Z auf der Suche nach digitaler Sozialisation als erste Wahl

Millennials und Angehörige der Generation Z betrachten Dating-Apps als primäre soziale Infrastruktur und nicht als ergänzende Erfahrungen. Eurostat meldete im Jahr 2024 eine tägliche Internetnutzung von 97 % unter den 16- bis 29-Jährigen, von denen 83 % soziale Netzwerke aktiv nutzten.[1]Eurostat, „Statistiken zur digitalen Wirtschaft und Gesellschaft”, EC.EUROPA.EU Ofcom stellte fest, dass 18 % der britischen Nutzer im Alter von 18–24 Jahren und 17 % im Alter von 25–34 Jahren im Mai 2024 Dating-Dienste besucht haben.[2]Ofcom, „Online Nation 2024”, OFCOM.ORG.UK Hinges Umsatzsprung um 36 % auf 145 Millionen USD im dritten Quartal 2024 zeigt, wie gut intentionales Dating-Design bei diesem Publikum ankommt. Das verzögerte Heiratsalter, das durchschnittliche Erstheiratsalter liegt in Deutschland, Frankreich und dem Vereinigten Königreich nunmehr über 30, verlängert die Monetarisierungsfenster. HER erreichte 15 Millionen Nutzer, von denen 60 % in die Altersgruppe der 18- bis 24-Jährigen fallen, was das jugendgetriebene Volumen und die Engagement-Tiefe unterstreicht.

KI-gestützte Matching-Algorithmen zur Steigerung des Nutzerengagements

Künstliche Intelligenz ist an die vorderste Front der Produktdifferenzierung gerückt und leitet Kompatibilitätsprognosen, Gesprächsansätze und personalisierte Onboarding-Abläufe. Das KI-„Matchmaker”-Tool von Match Group schlägt Profilanpassungen vor, während der Chat-Coach von Bumble Echtzeit-Tonberatung bietet. Die Einführung der ID-Verifizierung bei Tinder, die KI-basierte Lebendheitsprüfungen verwendet, steigerte die Übereinstimmungen für verifizierte Nutzer im Vereinigten Königreich und anderen Märkten im Jahr 2024 um 67 %. Das Schrems-Urteil schränkt die unbegrenzte Datenaggregation ein und veranlasst Plattformen, auf föderiertes Lernen und geräteseitige Inferenz umzusteigen, um innerhalb der DSGVO-Grenzen zu bleiben. Etablierte Anbieter mit dem Kapital zur Nachschulung von Modellen genießen einen Ausführungsvorteil gegenüber kleineren Herausforderern.

Integration von Video-Dating und Live-Streaming-Funktionen nach der Pandemie

Videogespräche haben über die Lockdown-Phasen hinaus Bestand gehabt, reduzieren Ghosting und fördern Vertrauen. LOVOO führte Live-Video in Frankreich und der Schweiz ein, eharmony startete europaweite 10-minütige Video-Date-Planung, und die Dating.com Group pilotierte Virtual-Reality-Dating in Deutschland. Rund 40 % der Nutzer probierten Video-Dating während der Pandemie aus, und 25 % nutzen es weiterhin, was die Infrastrukturinvestitionen bestätigt. Die Videoverifizierung erhöht auch die Betrugsschwelle, wie Bumbles Deception Detector zeigt, der 95 % der gefälschten Profile blockierte und die Spam-Beschwerden in seinem ersten Jahr um 45 % reduzierte.

Nischen-Dating-Apps für spezifische Communities fördern die Monetarisierung

Mikrosegmentierung senkt die Akquisitionskosten und erschließt Premium-Preisgestaltung. Die 14,7 Millionen monatlich aktiven Nutzer von Grindr und Abonnementtarife von nahezu 40 USD pro Monat bestätigen skalierbare Monetarisierung in LGBTQ+-Bereichen. Feelds Rentabilität mit 1,5 Millionen aktiven Nutzern unterstreicht die anhaltende Nachfrage nach polyamourösem Matchmaking. Match Groups Archer, eine auf Schwule ausgerichtete Marke, verzeichnete 1,5 Millionen Downloads in seinem Debütjahr und trug zu einem Portfolioumsatzwachstum von 25 % bei, was Tinders bescheidenere Expansion überwiegt.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierender Datenschutz und Datenschutzverletzungen | -0.8% | Deutschland, Frankreich, Niederlande; gesamteuropäische Relevanz | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von gefälschten Profilen und Catfishing | -0.6% | Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Sättigung städtischer Märkte mit steigenden Nutzerakquisitionskosten | -0.5% | London, Paris, Berlin, Amsterdam, Stockholm, Kopenhagen | Mittelfristig (2–4 Jahre) |

| Regulatorische Kontrolle des algorithmischen Dateneinsatzes | -0.7% | EU-weite Durchsetzung unter Federführung von Irland, Italien, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende Bedenken hinsichtlich Datenschutz und Sicherheitsverletzungen

Norwegen bestätigte 2024 eine Geldstrafe von 65 Millionen NOK (6,43 Millionen USD) gegen Grindr für die Weitergabe von Standort- und Daten zur sexuellen Orientierung ohne Einwilligung. Die italienische Regulierungsbehörde verhängte im Februar 2024 gegen Nirvam eine Geldstrafe von 200.000 EUR (232.910 USD) für die unrechtmäßige Verarbeitung von 1 Million Profilen. Die Stellungnahme des Europäischen Datenschutzausschusses vom Oktober 2024 erklärte „Zustimmung-oder-Zahlung”-Modelle für unvereinbar mit der DSGVO. Eine Studie der KU Leuven stellte fest, dass 15 beliebte Apps im Jahr 2024 sensible Daten weiterleiteten, sechs davon gaben den genauen Standort preis. Diese Entwicklungen drängen Plattformen in Richtung ausschließlich abonnementbasierter Einnahmen und strengerer Datensparsamkeit.

Verbreitung von gefälschten Profilen und Catfishing-Vorfällen

Britische Opfer verloren im Jahr 2024 durchschnittlich 6.937 GBP (9.253,96 USD) pro Romanzenbetrug.[3]UK Action Fraud, „Romance Scam Losses 2024”, ACTIONFRAUD.POLICE.UK Tinders Passport- und ID-Verifizierung steigerte die Übereinstimmungen für verifizierte Nutzer um 67 %, was den Nutzerwunsch nach Authentizität verdeutlicht. Bumbles Deception Detector blockierte 95 % der gefälschten Konten. Dennoch senkt Deepfake-Technologie weiterhin die Kosten für Betrüger, und Märkte mit geringerer digitaler Kompetenz bleiben anfällig, was Vertrauensherausforderungen aufrecht erhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Premium-Tarife sichern den Großteil des Umsatzes

Zahlende Dienste repräsentierten im Jahr 2025 60,72 % des Umsatzes und werden voraussichtlich mit einer CAGR von 7,72 % wachsen, getragen von KI-Matching, Videoanrufen und priorisierter Sichtbarkeit im Abonnementpaket. Die dem europäischen Markt für Online-Dating-Dienste zurechenbare Größe der zahlenden Tarife wird das Freemium-Wachstum bis 2031 übertreffen. Match behielt 10 Millionen zahlende Tinder-Nutzer, während Hinges zahlende Basis im dritten Quartal 2024 um 38 % auf 1,9 Millionen anstieg. Bumble zählte 4 Millionen zahlende Nutzer, obwohl die Gesamtzahl um 7 % sank. Preiserhöhungen ließen Tinder Platinum 32,99 GBP (41 USD) pro Monat erreichen.

Nicht zahlende Tarife hielten einen Anteil von 39,28 %, stehen aber vor strengeren Werberegeln. Der europäische Markt für Online-Dating-Dienste beobachtet die Debatte über „Zustimmung-oder-Zahlung”; sollten Regulierungsbehörden datenlastige Werbung verbieten, werden kostenlose Tarife auf einfache Swipes reduziert, was Nutzer zu Abonnements drängt. Bereits 3–5 % der kostenlosen Nutzer konvertieren zu zahlenden Nutzern, generieren aber bis zu 90 % des Plattformumsatzes.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Geräteplattform: Mobildomination durch 5G und App-Innovation gestärkt

Mobile Anwendungen erfassten im Jahr 2025 71,15 % des Umsatzes und werden mit einer CAGR von 7,88 % wachsen, da 5G sich ausbreitet und das Engagement durch Push-Benachrichtigungen vertieft. Der europäische Markt für Online-Dating-Dienste stützt sich auf mobile Standortentdeckung, kamerafähige Inhalte und In-App-Abrechnung – Vorteile, die der Desktop nicht bieten kann. Bumble meldete 221 Millionen USD mobilen Umsatz gegenüber bescheidenen Web-Gesamtumsätzen.

Desktop und Web behielten einen Anteil von 28,85 %, bevorzugt von älteren Nutzern, die lange Fragebögen auf größeren Bildschirmen ausfüllen. Responsives Webdesign und Progressive Web Apps helfen Desktop-lastigen Marken, 30 %ige App-Store-Gebühren zu vermeiden. Regulatorische Parität unter dem Gesetz über digitale Dienste beseitigt historische Compliance-Vorteile für reine Web-Betreiber und hält beide Plattformen im Spiel.

Nach Altersgruppe: Junge Kohorten beschleunigen sich, während das Kernsegment sich stabilisiert

Nutzer im Alter von 18–24 Jahren wachsen bis 2031 mit einer CAGR von 8,64 %, da die Generation Z früh App-basiertes Dating annimmt. 60 % der 15 Millionen Nutzer von HER fallen in diese Altersgruppe. Die Ausgaben hinken jedoch älteren Kohorten hinterher, was Plattformen dazu veranlasst, Freemium-Trichter zu verfeinern.

Die Kohorte der 25- bis 34-Jährigen machte im Jahr 2025 39,35 % des Umsatzes aus und bleibt dank höherem Einkommen und Beziehungsdringlichkeit das Kernzahlsegment des europäischen Marktes für Online-Dating-Dienste. Hinges Umsatz von 145 Millionen USD im dritten Quartal 2024 unterstreicht die Monetarisierungskraft dieser Altersgruppe. Ältere Gruppen weisen einen höheren durchschnittlichen Umsatz pro Nutzer, aber ein langsameres Wachstum auf.

Nach Beziehungsabsicht: Nutzer auf der Suche nach Langzeitbeziehungen dominieren den Umsatz trotz Casual-Dating-Wachstums

Nutzer auf der Suche nach Langzeitbeziehungen machten im Jahr 2025 45,10 % des Umsatzes aus. Hinges Mantra „Designed to be Deleted” und eharmonys Video-Terminplanung bedienen diese Nutzer, die 20–30 % höhere Abonnementgebühren akzeptieren und eine geringere Abwanderungsrate aufweisen.

Casual Dating wächst mit einer CAGR von 8,35 %, angetrieben von Stadtprofis und jüngeren Altersgruppen. Badoos Umsatzwachstum von 10 % auf 54 Millionen USD und Grindrs „Right Now”-Tool für sofortige Treffen zeigen anhaltende Nachfrage. Plattformen müssen hochwertige Nutzer auf der Suche nach Langzeitbeziehungen mit volumensgetriebenen Casual-Dating-Nutzern in Einklang bringen.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach sexueller Orientierung: LGBTQ+-Plattformen wachsen schneller als heterosexuelle

Heterosexuelle Plattformen behielten im Jahr 2025 einen Anteil von 67,20 %, obwohl das Wachstum nachlässt, da die Akquisitionskosten steigen. Die 10 Millionen zahlenden Nutzer von Tinder bleiben eine starke Basis, wachsen aber langsamer als Nischenkonkurrenten.

LGBTQ+-Plattformen werden voraussichtlich mit einer CAGR von 8,03 % wachsen. Die 14,7 Millionen monatlich aktiven Nutzer von Grindr und seine Bewertung von 2 Milliarden USD sowie HERs 15 Millionen Nutzer illustrieren robuste Community-Monetarisierung. Match' auf Schwule ausgerichtetes Archer debütierte mit 1,5 Millionen Downloads, was zeigt, dass etablierte Anbieter mit Nischeneinsteigern absichern.

Geografische Analyse

Das Vereinigte Königreich hielt im Jahr 2025 29,95 % des Umsatzes, gestützt durch hohe Smartphone-Verbreitung und kulturelle Akzeptanz von App-basiertem Dating. Ofcom zählte im Mai 2024 4,9 Millionen erwachsene Besucher von Dating-Diensten. Tinders ID-Verifizierung half dabei, verifizierte Übereinstimmungen um 67 % zu steigern, was in einem Markt wertvoll ist, in dem Romanzenbetrugsverluste durchschnittlich 8.700 USD pro Fall betragen. Geschlechterungleichgewichte – 65 % männlich zu 35 % weiblich – auf vielen Apps treiben algorithmisches Drosseln und bezahlte Boosts für Sichtbarkeit an.

Italien ist die am schnellsten wachsende Region mit einer CAGR von 10,25 % bis 2031, dank junger Bevölkerungsstruktur und späterem Heiratsalter. Die regulatorische Kontrolle nimmt zu, bleibt aber leichter als in Deutschland oder den Niederlanden, was aggressive Funktionseinführungen wie LO VOOs Live-Video-Expansion ermöglicht.

Deutschland, Frankreich und Spanien bilden einen reifen Cluster, der mit der „Zustimmung-oder-Zahlung”-Debatte ringt. Werbefinanzierte Modelle riskieren Erosion, was zu Schwenks hin zu Abonnements und experimentellen Technologien wie dem VR-Dating der Dating.com Group in Deutschland führt.

Russland bleibt fragmentiert. Inländische Anbieter Mamba und Teamo.ru dominieren, nachdem Datenlokalisierungsregeln westliche Apps zurückgedrängt haben. Nordische Länder rühmen sich einer Internetdurchdringung von 95 % und einer frühen Akzeptanz von Video-Dating; dennoch treiben Sättigungserscheinungen in Stockholm und Kopenhagen die Akquisitionskosten in die Höhe, was Multi-Marken-Etablierten wie Happn begünstigt.

Wettbewerbslandschaft

Match Group und Bumble Inc. kontrollieren rund 60 % des europäischen Umsatzes, was dem europäischen Markt für Online-Dating-Dienste ein mäßig konzentriertes Profil verleiht. Match' Mix im dritten Quartal 2024 von 503 Millionen USD von Tinder, 145 Millionen USD von Hinge und 204 Millionen USD von etablierten Marken zeigt Isolierung von der Volatilität einzelner Apps. Bumbles Quartal mit 275 Millionen USD hebt das Women-First-Branding hervor, obwohl ein Rückgang der zahlenden Nutzer um 7 % die Preisgrenzen offenbart.

Nischenführer wachsen schneller. Die 14,7 Millionen monatlich aktiven Nutzer von Grindr bestätigen die Wirtschaftlichkeit der LGBTQ+-Skalierung, während Feelds Rentabilität die Tragfähigkeit der Mikrosegmentierung beweist. KI-Sicherheitstools schaffen einen Technologiegraben – Bumbles Deception Detector blockiert 95 % der gefälschten Profile, während Tinders Verifizierung die Übereinstimmungsraten um 67 % erhöht. Kleinere Marktteilnehmer haben Schwierigkeiten, vergleichbare Forschung und Entwicklung zu finanzieren, was den Wettbewerbsvorsprung vergrößert.

Weißflecken-Chancen liegen in der nahtlosen Altersverifizierung unter dem Gesetz über digitale Dienste und im auf föderiertem Lernen basierenden Matching, das den Schrems-Beschränkungen entspricht. Once Datings Ein-Match-pro-Tag-Modell und Archers Community-Fokus zeigen, dass etablierte Anbieter gegen Swipe-Ermüdung und Nischeninsurgenten absichern. Insgesamt dreht sich Innovation um KI-Personalisierung, Video-Infrastruktur und Portfoliobreite.

Marktführer der europäischen Online-Dating-Dienste-Branche

Match Group Inc.

Bumble Inc.

Badoo Ltd

FTW and Co (happn)

Meetic SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Match Group weitete seine KI-„Matchmaker”-Funktion auf ganz Europa aus und nutzte dabei geräteseitige Inferenz zur Einhaltung der DSGVO-Grenzen.

- Februar 2025: eharmony führte kontinentweite Video-Date-Terminplanung ein und ergänzte 10-minütige Anrufe zur Beschleunigung von Kompatibilitätsprüfungen.

- Januar 2025: Bumble rollte „Opening Moves” europaweit aus, wodurch Frauen vorab Gesprächsstarter festlegen können, auf die Männer reagieren müssen.

- Januar 2025: Grindr startete „Roam”, das standortflexibles Browsen ermöglicht, um reiseorientierte Entdeckung zu monetarisieren.

Berichtsumfang des europäischen Marktes für Online-Dating-Dienste

Online-Dating ist ein System, das es Nutzern ermöglicht, sich über digitale Kanäle zu verbinden, sich vorzustellen und potenzielle Partner zu entdecken, typischerweise um tiefere Verbindungen zu fördern. Die steigende Internetverbreitung, insbesondere in den großen Entwicklungsländern der Region, sowie die rasche Integration von Technologie, die die Smartphone-Nutzung erhöht hat, sind die Hauptfaktoren, die das Marktwachstum von Online-Dating-Diensten unterstützen.

Der Bericht über den europäischen Markt für Online-Dating-Dienste ist segmentiert nach Typ (nicht zahlende Online-Dating-Dienste, zahlende Online-Dating-Dienste), Geräteplattform (mobile Anwendungen, Desktop- und Webplattformen), Altersgruppe (18–24 Jahre, 25–34 Jahre, 35–44 Jahre, 45 Jahre und älter), Beziehungsabsicht (Casual Dating, Langzeitbeziehung, Nischeninteressen-Matchmaking), sexuelle Orientierung (heterosexuelle Plattformen, LGBTQ+-Plattformen) sowie Geografie (Deutschland, Vereinigtes Königreich, Frankreich, Spanien, Italien, Russland, nordische Länder, Rest Europas). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Nicht zahlende Online-Dating-Dienste |

| Zahlende Online-Dating-Dienste |

| Mobile Anwendungen |

| Desktop- und Webplattformen |

| 18–24 Jahre |

| 25–34 Jahre |

| 35–44 Jahre |

| 45 Jahre und älter |

| Casual Dating |

| Langzeitbeziehung |

| Nischeninteressen-Matchmaking |

| Heterosexuelle Plattformen |

| LGBTQ+-Plattformen |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Spanien |

| Italien |

| Niederlande |

| Nordische Länder (Dänemark, Schweden, Norwegen, Finnland) |

| Rest Europas |

| Nach Typ | Nicht zahlende Online-Dating-Dienste |

| Zahlende Online-Dating-Dienste | |

| Nach Geräteplattform | Mobile Anwendungen |

| Desktop- und Webplattformen | |

| Nach Altersgruppe | 18–24 Jahre |

| 25–34 Jahre | |

| 35–44 Jahre | |

| 45 Jahre und älter | |

| Nach Beziehungsabsicht | Casual Dating |

| Langzeitbeziehung | |

| Nischeninteressen-Matchmaking | |

| Nach sexueller Orientierung | Heterosexuelle Plattformen |

| LGBTQ+-Plattformen | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Niederlande | |

| Nordische Länder (Dänemark, Schweden, Norwegen, Finnland) | |

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Online-Dating-Dienste im Jahr 2026?

Der Markt wird im Jahr 2026 auf 1,22 Milliarden USD geschätzt und wird voraussichtlich bis 2031 einen Wert von 1,63 Milliarden USD erreichen.

Welche CAGR wird für den europäischen Online-Dating-Sektor bis 2031 erwartet?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,99 % wachsen.

Welches Segment hält den größten Anteil am Dating-App-Umsatz?

Zahlende Online-Dating-Dienste machten im Jahr 2025 60,72 % des Umsatzes aus und wachsen schneller als kostenlose Optionen.

Welche Altersgruppe wächst auf Dating-Plattformen am schnellsten?

Nutzer im Alter von 18–24 Jahren wachsen mit einer CAGR von 8,64 %, angetrieben durch den digital-first-Lebensstil der Generation Z.

Welche Rolle spielen Datenschutzvorschriften beim Marktwachstum?

DSGVO-bedingte Einwilligungsanforderungen erhöhen die Compliance-Kosten, steigern aber auch das Nutzervertrauen und unterstützen das Premium-Tarifw achstum, selbst wenn werbefinanzierte Modelle schrumpfen.

Welches Land wird voraussichtlich der am schnellsten wachsende europäische Markt sein?

Italien wird voraussichtlich bis 2031 eine CAGR von 10,25 % erzielen, begünstigt durch jüngere Bevölkerungsstruktur und spätere Heiratstrends.

Seite zuletzt aktualisiert am: