Österreich-E-Commerce-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

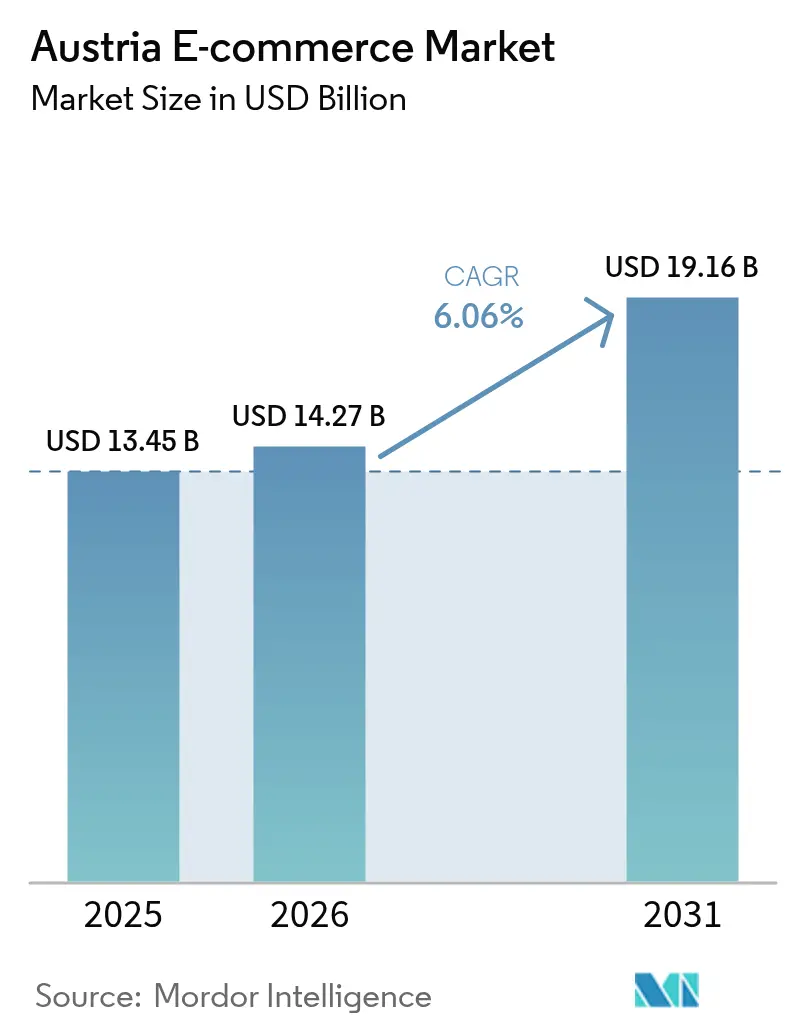

| Marktgröße im Basisjahr (2025) | 13.45 Milliarden US-Dollar |

| Marktgröße (2026) | 14.27 Milliarden US-Dollar |

| Marktgröße (2031) | 19.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.06% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Österreich-E-Commerce-Marktanalyse von Mordor Intelligence

Die Größe des Österreich-E-Commerce-Marktes wurde im Jahr 2025 auf 13,45 Milliarden USD geschätzt und soll von 14,27 Milliarden USD im Jahr 2026 auf 19,16 Milliarden USD bis 2031 wachsen, bei einem CAGR von 6,06 % während des Prognosezeitraums (2026–2031). Diese stetige Entwicklung spiegelt eine ausgewogene Dynamik wider, die keiner explosiven Expansion entspricht, und wird durch bundesweite Gigabit-Konnektivitätsziele, pandemiebedingten Wandel hin zum mobilen Einkaufen sowie eine zunehmende Akzeptanz digitaler Geldbörsen und Buy-Now-Pay-Later-(BNPL-)Dienste gestützt. Deutsche grenzüberschreitende Marktplätze verbreitern die Produktvielfalt und verschärfen den Preiswettbewerb, während Kapazitätsengpässe bei Lagerhäusern im Wiener Raum die Fulfillment-Kosten erhöhen und das Stadt-Land-Gefälle beim Serviceangebot vergrößern. Politische Reformen wie die österreichische Verpackungsverordnung erhöhen die Compliance-Ausgaben, doch der gleiche regulatorische Fokus auf Nachhaltigkeit positioniert den Re-Commerce als künftigen Wachstumshebel. Insgesamt verankern diese Kräfte den Österreich-E-Commerce-Markt als stabiles, wenn auch wettbewerbsintensives digitales Handelsumfeld innerhalb Mitteleuropas.

Wichtigste Berichtsergebnisse

- Nach Geschäftsmodell führte B2C mit einem Umsatzanteil von 84,30 % im Jahr 2025; B2B wird bis 2031 voraussichtlich mit einem CAGR von 9,02 % wachsen.

- Nach Gerätetyp dominierten Smartphones mit 58,45 % des Österreich-E-Commerce-Marktanteils im Jahr 2025 und verzeichnen einen CAGR von 8,34 % bis 2031.

- Nach Zahlungsmethode hielten digitale Geldbörsen im Jahr 2025 einen Anteil von 35,35 % an der Österreich-E-Commerce-Marktgröße, während BNPL mit einem CAGR von 9,63 % bis 2031 das schnellste Wachstum verzeichnet.

- Nach B2C-Produktkategorie hielt Mode & Bekleidung im Jahr 2025 einen Anteil von 27,60 % an der Österreich-E-Commerce-Marktgröße; Lebensmittel & Getränke wächst bis 2031 mit einem CAGR von 10,22 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Österreich-E-Commerce-Markttrends und -einblicke

Treiberwirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Grenzüberschreitende SKU-Erweiterung durch deutsche Marktplätze | +1.2% | National, mit Schwerpunkt in Wien und Grenzregionen | Mittelfristig (2–4 Jahre) |

| BNPL-Akzeptanz unter Generation-Z-Käufern | +0.8% | National, mit städtischer Konzentration | Kurzfristig (≤ 2 Jahre) |

| Breitband Österreich 2030 – Glasfaserausbau im ländlichen Raum | +1.5% | Ländliche Gebiete, mit Ausweitung auf nationale Abdeckung | Langfristig (≥ 4 Jahre) |

| Doppelverdiener-Haushalte treiben die Nachfrage nach Premium-Mode | +0.7% | Städtische Zentren, insbesondere Wien und Salzburg | Mittelfristig (2–4 Jahre) |

| EU-Digitaler Produktpass fördert den Re-Commerce | +0.6% | National, mit früher Akzeptanz in Mode und Elektronik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Grenzüberschreitende SKU-Erweiterung durch deutsche Marktplätze

Deutsche Marktplätze bringen ein breiteres Sortiment und schärfere Preisgestaltung in den Österreich-E-Commerce-Markt ein, wobei Amazon.de allein im Jahr 2022 österreichische Verkäufe in Höhe von 922,4 Millionen USD verzeichnete.[1]Internationale Handelsverwaltung, "Österreich – E-Commerce," trade.gov Verbraucher profitieren von einer größeren Auswahl, während inländische Händler Margendrück spüren, was zu Schwenks in Richtung Nischenproduktkuratierung, lokalisiertem Kundenservice und Omnichannel-Abholpunkten führt. Harmonisierte Mehrwertsteuerregelungen seit 2021 vereinfachen Checkout-Prozesse, halten die grenzüberschreitende Reibung gering und verstärken den mittelfristigen Auftrieb.

BNPL-Akzeptanz unter Generation-Z-Käufern

Der CAGR von 9,8 % bei BNPL spiegelt die Präferenz der Generation Z für Flexibilität wider und steigert die Konversionsraten bei hochpreisigen Mode- und Elektronikeinkäufen. EU-Richtlinienentwürfe zur Eingliederung von BNPL in das Verbraucherkreditrecht dürften unverantwortliche Kreditvergabe eindämmen, doch österreichische Händler, die Kreditrisikoanalysen einbetten, erwarten nachhaltige Steigerungen des Warenkorbwerts, sobald die Leitlinien konkretisiert sind.

Breitband Österreich 2030 – Glasfaserausbau im ländlichen Raum treibt den Markt an

Das öffentlich-private Programm im Umfang von 10–12 Milliarden EUR (10,8–13 Milliarden USD) zielt auf bundesweite Gigabit-Geschwindigkeiten bis 2030 ab. Neue Glasfaser-Backbone-Netze erschließen die ländliche Nachfrage, wo langsame Leitungen einst den Checkout-Prozess behinderten, und fügen dem erreichbaren Kundenstamm rund 200.000 Haushalte hinzu.[2]Europäische Kommission, "Digitale Konnektivität in Österreich," digital-strategy.ec.europa.eu Händler erwarten, dass AR-gestützte Produktansichten und hochauflösendes Livestream-Verkaufen aufblühen, wenn die Bandbreite zunimmt.

Doppelverdiener-Haushalte treiben die Nachfrage nach Premium-Mode an

Eine Beschäftigungsquote von 74,1 % und ein BIP pro Kopf von 49.400 EUR (53.300 USD) im Jahr 2024 ermöglichen es österreichischen Doppelverdiener-Haushalten, online auf Premium-Mode umzusteigen.[3]EURES Europäische Union, "Arbeitsmarktinformation: Österreich," eures.europa.eu Händler, die Qualitätsstoffe, limitierte Auflagen und Lieferung am nächsten Tag betonen, gewinnen Marktanteile ohne tiefe Rabattierungen.

Hemmnisswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verpackungsverordnung-Compliance-Kosten | -0.9% | National, mit stärkerer Auswirkung auf kleinere Händler | Kurzfristig (≤ 2 Jahre) |

| Mangel an Lagerkapazität im Wiener Raum | -0.6% | Wiener Metropolregion, mit Auswirkungen auf die nationale Verteilung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verpackungsverordnung-Compliance-Kosten behindern den Markt

Erweiterte Verpackungspflichten verpflichten jeden E-Commerce-Verkäufer zur Finanzierung von Sammelsystemen und zur Bestellung lokaler Vertreter. Mehrere asiatische Händler stellten österreichische Lieferungen ein, als die Gebühren den Gewinn bei niedrigpreisigen SKUs zunichte machten. Größere Plattformen nutzen ihren Skaleneffekt, um die Kosten pro Einheit zu senken und den Vorsprung gegenüber kleineren Wettbewerbern zu vergrößern.

Mangel an Lagerkapazität im Wiener Raum behindert den Markt

Leerstandsquoten unter 2 % und steigende Mieten in der Nähe der Hauptstadt drängen Fulfillment-Zentren in periphere Lagen, was die Last-Mile-Kilometer und Kraftstoffkosten erhöht [colliers.com](). Same-Day-Lieferversprechen werden für KMU schwieriger einzuhalten, was Verbraucher zu grenzüberschreitenden Websites drängt, deren regionale Mega-Hubs Österreich über Nacht beliefern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: B2B entwickelt sich zum Wachstumsmotor

Das B2C-Segment hielt im Jahr 2025 84,30 % der Österreich-E-Commerce-Marktgröße, doch der B2B-Kanal wird bis 2031 voraussichtlich mit 9,02 % wachsen. Hohe Bestellwerte, vertragsbasierte Nachlieferung und Workflow-Integrationen führen zu stabileren Cashflows für Plattformen, die Unternehmenskunden ansprechen. Hersteller in Oberösterreich und der Steiermark integrieren Punch-out-Kataloge und elektronische Rechnungsstellung, um Beschaffungsvorlaufzeiten zu verkürzen, und positionieren den Österreich-E-Commerce-Markt für eine tiefere Durchdringung von industriellem MRO und Bürobedarf. Ausländische Käufer, die österreichische Präzisionskomponenten beziehen, weiten das adressierbare Volumen weiter aus. Unterdessen verteidigen verbraucherorientierte Akteure ihren Marktanteil durch die Schichtung von Erlebnisinhalten, Treueprogrammen und nahtlosem Rückgabeservice und erhalten damit die breite Attraktivität, die den Österreich-E-Commerce-Markt trägt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Gerätetyp: Die Dominanz des mobilen Commerce nimmt zu

Smartphones erzeugten 2025 einen Österreich-E-Commerce-Marktanteil von 58,45 % und führen die Wachstumstabelle mit einem CAGR von 8,34 % an. App-first-Oberflächen, biometrische Anmeldung und Ein-Tippen-Wallet-Checkout verwandeln Scroll-Sitzungen in bezahlte Warenkörbe. Desktop-Traffic nimmt ab, bleibt aber für komplexe B2B-Angebotsladevorgänge relevant. Tablets und verbundene Fernseher bleiben nische, unterhaltungsgetriebene Zugangspunkte. Händler integrieren Video-Anproben und KI-Chat, um mobile Einkaufserlebnisse zu personalisieren, und steigern so die inkrementellen Ausgaben und verstärken die Mobile-first-Ausrichtung des Österreich-E-Commerce-Marktes.

Nach Zahlungsmethode: Digitale Transformation gestaltet Präferenzen neu

Digitale Geldbörsen dominierten im Jahr 2025 mit 35,35 % der Österreich-E-Commerce-Marktgröße und ermöglichten reibungslose tokenisierte Zahlungen. BNPL-Optionen verzeichnen trotz einer kleineren Basis einen CAGR von 9,63 %, da sie jüngeren Kohorten Budgetplanbarkeit bieten. Karteninfrastrukturen unterstützen weiterhin viele Wallet- oder BNPL-Backend-Systeme, doch der direkte Kartenanteil sinkt, da Verbraucher zu eingebetteten Finanzlösungen wechseln. Händler, die drei oder mehr Zahlungsarten anbieten, berichten von zweistelligen Rückgängen bei Warenkorbabbrüchen, was belegt, wie die Zahlungsvielfalt nun den Wettbewerbsvorteil im Österreich-E-Commerce-Markt bestimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach B2C-Produktkategorie: Lebensmittel & Getränke verdrängen traditionelle Marktführer

Mode & Bekleidung behielt 2025 mit 27,60 % der Österreich-E-Commerce-Marktgröße die Spitzenposition, doch Online-Lebensmittel und Mahlzeitenpakete verzeichnen einen CAGR von 10,22 %, der den Abstand verringern wird. Paketdienstleister, die isolierte Last-Mile-Ressourcen eingeführt haben, beliefern nun ländliche Haushalte ebenso wie Wiener Apartmentgebäude und vergrößern so die Lieferdichte. Abonnement-Snackboxen und regionale Bauernhofprodukte nutzen Österreichs herkunftsorientierte Lebensmittelkultur. Elektronik und Möbel verzeichnen mittlere einstellige Zuwächse, da sich Ersatzzyklen verlängern, doch das Upselling von Zubehör hilft, den Warenkorbwert im gesamten Österreich-E-Commerce-Markt aufrechtzuerhalten.

Geografische Analyse

Wien machte 2025 annähernd 38,90 % der Online-Ausgaben aus, gestützt durch überlegene Glasfaserversorgung, dichte Kuriernetzwerke und hohe verfügbare Einkommen. Salzburg und Tirol weisen dank tourismusgefinanzierter Logistikkorridore, die nahtlos mit deutschen Lieferhubs verbunden sind, erhöhte Konversionsraten auf. Östliche Bundesländer wie das Burgenland liegen beim absoluten Volumen zurück, verzeichnen jedoch zweistelliges Wachstum, da Breitband Österreich 2030 das Geschwindigkeitsgefälle verringert. Grenzregionen verzeichnen überdurchschnittliches grenzüberschreitendes Einkaufen; 51 % der österreichischen E-Käufe stammen aus dem Ausland, wobei deutsche Online-Shops die Sprachaffinität nutzen. Alpine Gelände erschwert die Last-Mile-Routenplanung, doch Drohnen-Testbeds und Paketschließfächer entlang von Bahnhöfen bieten Lösungsansätze, die die Reichweite des Österreich-E-Commerce-Marktes erweitern. Mit zunehmender ländlicher Durchdringung erwarten Händler gleichmäßigere Nachfragekurven in den neun Bundesländern, was die historische Dominanz Wiens abschwächt, den gesamten Österreich-E-Commerce-Markt jedoch vergrößert.

Wettbewerbslandschaft

Internationale Mehrkategorien-Plattformen erfassen 65 % der österreichischen Online-Ausgaben, was eine moderate Konzentration widerspiegelt, bei der die Skalierbarkeit in Logistik, Cloud-Infrastruktur und Verkäufer-Ökosystemen den Wettbewerbston angibt. Amazon nutzt seinen europäischen Investitionsplan von 320 Milliarden EUR, um Same-Day-Fähigkeiten und Treueprogrammbündel einzubetten, die die Kundenbindung stärken. Die Übernahme von ABOUT YOU durch Zalando konsolidiert den Mode-Traffic und bereichert die B2B-Fulfillment-APIs, was die Kategorie-Führerschaft stärkt. MediaMarktSaturns Marktplatz-Schwenk richtet seine stationäre Filialflotte auf einen Online-Umsatzanteil von 29 % aus und zeigt, wie Omnichannel-Synergien reine Online-Wettbewerber neutralisieren können.

Inländische Marktführer nutzen ihr regulatorisches Fachwissen und ihre Last-Mile-Dichte. Austrian Post's Shöpping.at skaliert die grenzüberschreitende Händler-Onboarding-Funktion, während seine Paketeinheit 2024 über 500 Millionen Pakete abgewickelt hat. Die Lebensmittelführer Spar und Billa Plus nutzen Mikro-Fulfillment-Knotenpunkte innerhalb von Supermärkten, um Lieferzeitfenster zu verkürzen. Der Möbelspezialist XXXLutz setzt Augmented-Reality-Raumplaner ein und mildert so die Herausforderung der Lieferung speriger Güter. Im gesamten Österreich-E-Commerce-Markt umfassen aufkommende Differenzierungsmerkmale Retail-Media-Monetarisierung, KI-gestützte dynamische Preisgestaltung und Verpflichtungen zur CO₂-neutralen Lieferung – Bereiche, in denen groß angelegte Akteure derzeit Nischenbetreiber übertreffen.

Führende Unternehmen der Österreich-E-Commerce-Branche

Amazon.com Inc.

Zalando SE

MediaMarkt Saturn Retail Group

Otto GmbH (Universal.at)

H&M Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Zalando SE schloss die Übernahme von ABOUT YOU ab und stärkte damit seine Position im europäischen Mode-E-Commerce-Markt mit einem kombinierten GMV von 15,3 Milliarden EUR (17,76 Milliarden USD). Die Übernahme verbessert Zalandos technologische Fähigkeiten und Kundenbasis und erweitert gleichzeitig seine B2B-Plattformdienstleistungen für Modehändler.

- Dezember 2024: Die Europäische Zentralbank veröffentlichte Daten zum Zahlungsverhalten, die zeigen, dass digitale Zahlungen 48 % der Online-Transaktionen ausmachen, wobei mobile Apps und Zahlungsgeldbörsen 29 % der E-Commerce-Käufe in der Eurozone einschließlich Österreich ausmachen.

- Juni 2024: Die Otto Group berichtete über eine herausfordernde finanzielle Entwicklung mit einem Umsatz von 15 Milliarden EUR (17,41 Milliarden USD) und einem E-Commerce-Umsatz von rund 11 Milliarden EUR (12,77 Milliarden USD) und betonte dabei strategische Investitionen in KI-Technologien und Logistikoptimierung zur Stärkung der Wettbewerbsposition.

- Mai 2024: Austrian Post gab die Expansion der Shöpping.at-Plattform nach Deutschland bekannt, die es Händlern ermöglicht, sowohl an deutsche als auch an österreichische Kunden zu verkaufen, und gleichzeitig cloudbasierte Datenintegrationstools für Händler einführt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Laut Mordor Intelligence definieren wir den österreichischen E-Commerce-Markt als alle B2C- und B2B-Transaktionen, bei denen die Bestellung und Bezahlung online, über Desktop, Mobile oder App erfolgt und das Produkt oder die Dienstleistung physisch erfüllt oder digital innerhalb Österreichs geliefert wird. Die Werte werden im Bruttowarenwert (GMV) ausgedrückt und beinhalten grenzüberschreitende Einkäufe, die an österreichische Adressen geliefert werden.

Ausschluss des Geltungsbereichs: C2C-Kleinanzeigen, rein digitales Medien-Streaming, Ticketing und Click-and-Collect-Verkäufe in Geschäften sind ausgeschlossen.

Überblick über die Segmentierung

- Nach Geschäftsmodell

- B2C

- B2B

- Nach Gerätetyp

- Smartphone / Mobil

- Desktop und Laptop

- Sonstige Gerätetypen

- Nach Zahlungsmethode

- Kredit- / Debitkarten

- Digitale Geldbörsen

- BNPL

- Sonstige Zahlungsmethoden

- Nach B2C-Produktkategorie

- Schönheit und Körperpflege

- Unterhaltungselektronik

- Mode und Bekleidung

- Lebensmittel und Getränke

- Möbel und Wohnen

- Spielzeug, Heimwerken und Medien

- Sonstige Produktkategorien

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten strukturierte Interviews mit österreichischen Online-Händlern, Logistikanbietern und Zahlungsgateways in Wien, Salzburg und Tirol. Diese Gespräche klärten den inländischen und den grenzüberschreitenden Anteil, die Rücksendequoten und die sich abzeichnende Einführung von BNPL und halfen uns, Modellannahmen abzustimmen, die mit Sekundärdaten allein nicht vollständig erklärt werden konnten.

Desk Research

Unser Team sammelt zunächst die wichtigsten Daten aus den IKT-Haushaltserhebungen von Statistik Austria, den Einzelhandelsumsätzen von Eurostat, der Paketstatistik der Österreichischen Post und den Zolltarifdaten, die zusammen die Kaufkraft, die Ausgaben und die Importströme verankern. Wir fügen Erkenntnisse von Handelsorganisationen wie dem Handelsverband Österreich und der Europäischen Zentralbank hinzu, um die Aufteilung der Zahlungsmittel zu ermitteln, sowie Unternehmensberichte und Investorendecks, um den Kategorienmix und die durchschnittlichen Verkaufspreise zu überprüfen.

Abonnementdatenbanken, darunter D&B Hoovers für Einzelhandelsumsätze und Dow Jones Factiva für den Dealflow, liefern weitere Informationen über Marktanteile und Wachstumsbereiche. Die aufgeführten Quellen dienen der Veranschaulichung; mehrere zusätzliche öffentliche und kostenpflichtige Referenzen flossen in den endgültigen Datensatz ein.

Marktgrößenbestimmung und -prognose

Eine Top-down-Erstellung beginnt mit den offiziellen Einzelhandelsumsätzen und wendet dann die E-Commerce-Durchdringung nach Kategorie, Käuferkohorte und Gerät an. Bottom-up-Prüfungen, stichprobenartige Einzelhandels-GMV-Roll-ups und Rückberechnungen des Paketvolumens, mäßigen die Gesamtwerte. Zu den wichtigsten Modellvariablen gehören das Wachstum der Internetnutzer, der Smartphone-Anteil an den Einkäufen, der durchschnittliche Warenkorbwert, die Paketrücklaufquote, Änderungen der Mehrwertsteuerregeln und die Verlagerung von Ausgaben ins Ausland. Die Prognosen verwenden eine multivariate Regression in Kombination mit einer Szenarioanalyse für Makroschocks; die Koeffizienten werden vor der Fertigstellung mit unserem primären Forschungspanel einem Stresstest unterzogen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand von Anomalien in den Handelsströmen und Benchmarks von Drittanbietern überprüft, gefolgt von einer zweistufigen internen Peer Review. Die Berichte werden jährlich aktualisiert. Zwischenzeitliche Aktualisierungen werden bei wichtigen Ereignissen wie Steueränderungen oder Fusionen und Übernahmen auf der Plattform vorgenommen, um sicherzustellen, dass die Kunden immer den aktuellsten Überblick erhalten.

Warum Mordor's Austria E-Commerce Baseline sich abhebt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Bereiche, Basisjahre und Aktualisierungsrhythmen wählen. Unsere disziplinierten Einbeziehungsregeln, das zweischichtige Modell und der jährliche Aktualisierungsrhythmus mildern diese Lücken ab.

Key Gap Drivers: Mehrere Publisher fügen Reise-, Essensliefer- oder Marktplatzgebühren in den GMV ein, wenden aggressive Marktplatzaufschläge an oder extrapolieren aus begrenzten Kartenverarbeitungspanels, was die Gesamtzahlen im Vergleich zu Mordors Matched-Scope-Basiswert aufbläht oder verringert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 13,45 B (2025) | Mordor Intelligence | - |

| 19,6 MRD. USD (2024) | Globale Unternehmensberatung A | Einschließlich Reisen, Medienstreaming und unter der Annahme, dass alle aus dem Ausland stammenden Aufträge einen Inlandswert haben. |

| 10,9 MRD. USD (2024) | Datenplattform B | Schließt B2B-Ströme aus und passt das GMV nur an den Nettoumsatz abzüglich Retouren an |

| USD 12,0 B (2024) | Marktanalysen C | Bezieht sich auf eine begrenzte Stichprobe von Einzelhändlern; Verkäufe, die nur über Mobiltelefone abgewickelt werden, werden anhand globaler Kennziffern modelliert |

Der Vergleich zeigt, dass die Zahlen von Mordor einen ausgewogenen Mittelwert darstellen, der zwar umfassend, aber nicht übertrieben ist, da sie sich direkt auf transparente Variablen, gemischte Methoden und eine kontinuierliche Validierung stützen und den Entscheidungsträgern eine verlässliche Grundlage für ihre Planung bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Österreich-E-Commerce-Markt derzeit?

Der Österreich-E-Commerce-Markt ist im Jahr 2026 14,27 Milliarden USD wert und soll mit einem CAGR von 6,06 % bis 2031 stetig wachsen.

Welches Segment wächst am schnellsten?

Die digitale B2B-Beschaffung wächst am schnellsten mit einem CAGR von 9,02 %, da österreichische Unternehmen Einkaufsabläufe automatisieren.

Wie wichtig ist mobiles Einkaufen in Österreich?

Smartphones machen bereits 58,45 % des Österreich-E-Commerce-Marktanteils aus und führen das Wachstum mit einem CAGR von 8,34 % an, was einen entscheidenden Mobile-first-Wandel unterstreicht.

Warum ist BNPL bei österreichischen Verbrauchern so beliebt?

BNPL bietet flexible Ratenzahlungen, die bei Generation-Z-Käufern Anklang finden, und treibt einen CAGR von 9,63 % an, was die Warenkorbkonversion bei hochpreisigen Artikeln steigert.

Vor welchen Herausforderungen stehen kleinere österreichische E-Retailer?

Sie kämpfen mit steigenden Verpackungs-Compliance-Kosten und knapper Lagerkapazität im Wiener Raum, die beide die Betriebskosten erhöhen und die Lieferzeiten verlängern.

Wie werden ländliche Breitband-Upgrades das künftige Wachstum beeinflussen?

Gigabit-Ausbauten im Rahmen von Breitband Österreich 2030 werden 200.000 zusätzliche Haushalte anschließen, die Kundenbasis vergrößern und bandbreitenintensive Einkaufserlebnisse außerhalb städtischer Zentren ermöglichen.

Seite zuletzt aktualisiert am: