Marktgröße und Marktanteil des MLCC-Marktes im Luft- und Raumfahrt- sowie Verteidigungssektor

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.42 Milliarden US-Dollar |

| Marktgröße (2031) | 2.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des MLCC-Marktes im Luft- und Raumfahrt- sowie Verteidigungssektor von Mordor Intelligence

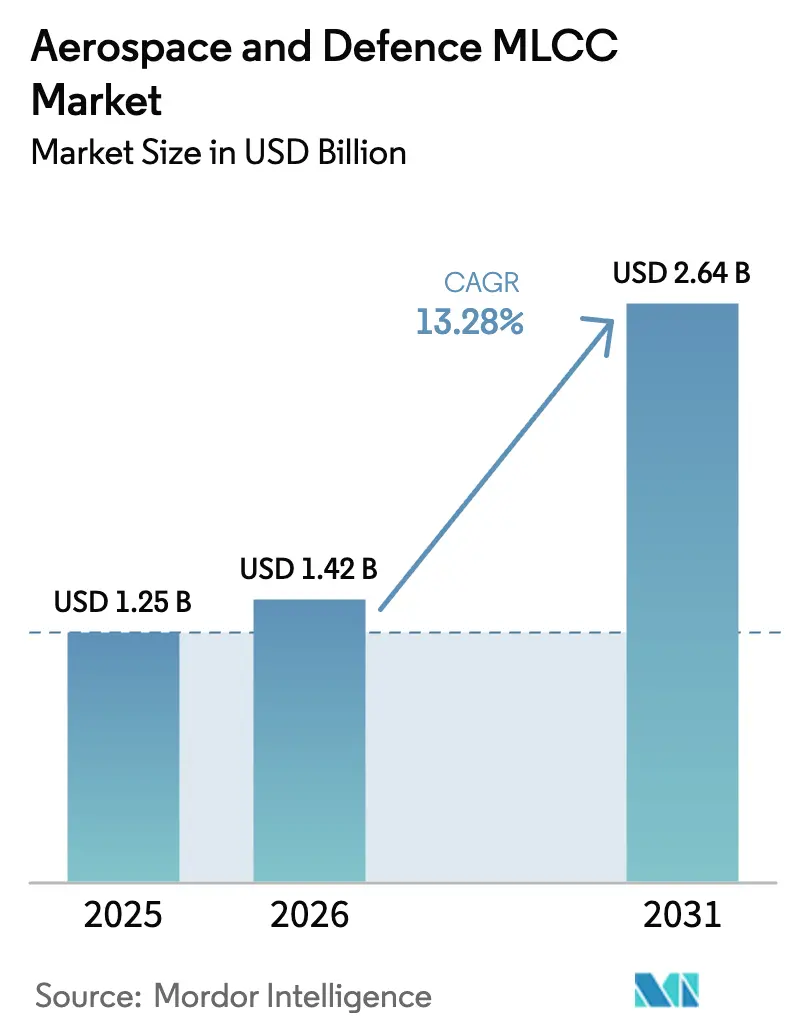

Die Marktgröße des MLCC-Marktes im Luft- und Raumfahrt- sowie Verteidigungssektor wird voraussichtlich von 1,25 Milliarden USD im Jahr 2025 auf 1,42 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 13,28 % über den Zeitraum 2026–2031 einen Wert von 2,64 Milliarden USD erreichen. Umfangreiche Investitionen in Verteidigungsmodernisierungsprogramme, darunter die 35 Initiativen der US-Armee zur Vorbereitung auf Multi-Domain-Operationen, verschärfen die Anforderungen an hochzuverlässige Kondensatoren, die den MIL-PRF-32535-Prüfschwellenwerten entsprechen.[1]Redaktion, „Northrop Grumman ATHENA von der US-Armee ausgewählt”, Joint Forces, joint-forces.com Hersteller aus dem asiatisch-pazifischen Raum nutzen umfangreiches Keramik-Know-how, um mehr als die Hälfte der weltweiten Nachfrage zu decken, während nordamerikanische Lieferanten die Kapazitätserweiterung beschleunigen, um von durch Inlandsinhalt-Mandate gestützten Verteidigungsausgaben zu profitieren. Miniaturisierungstrends, der Übergang zu Halbleitern mit breiter Bandlücke und anhaltende Rohstoffvolatilität schaffen sowohl Wachstumspotenzial als auch Lieferkettenrisiken für den MLCC-Markt im Luft- und Raumfahrt- sowie Verteidigungssektor. Defensive Bestandspolitiken, die von Tier-1-Avionik-OEMs nach dem Halbleiterengpass 2024 eingeführt wurden, beeinflussen weiterhin die kurzfristigen Beschaffungsmuster.

Wichtigste Erkenntnisse des Berichts

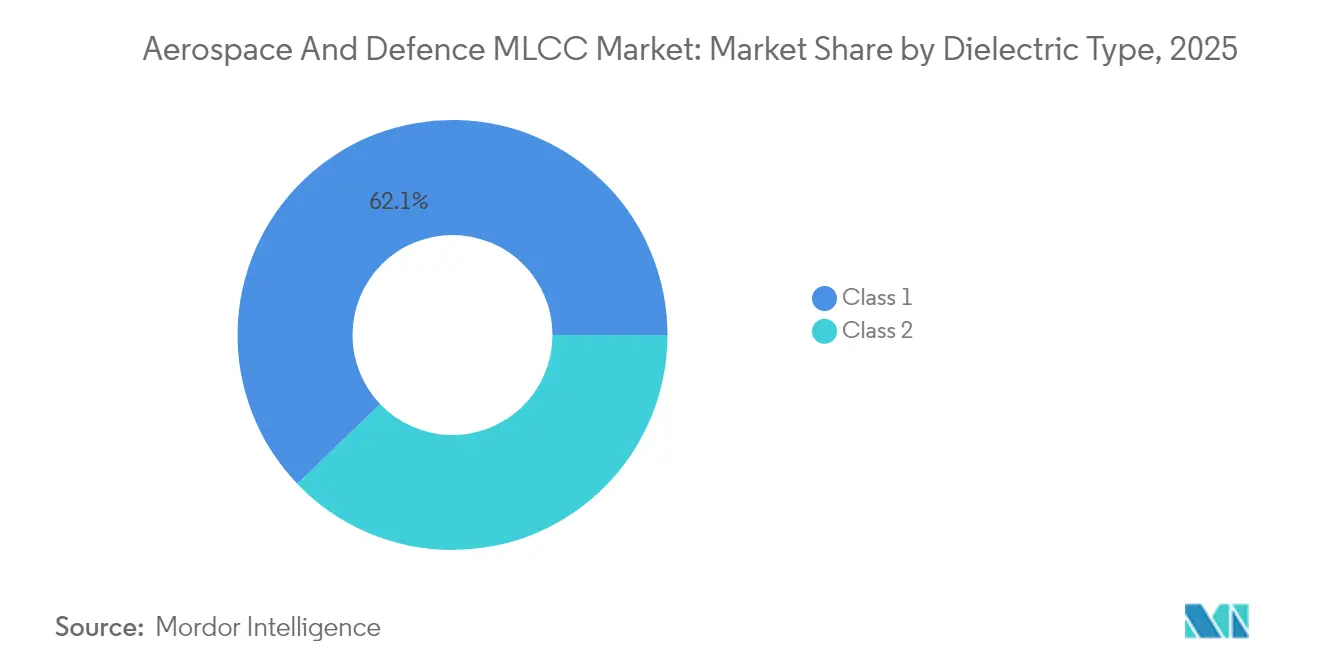

- Nach Dielektrikumstyp entfielen 62,15 % des Marktanteils des MLCC-Marktes im Luft- und Raumfahrt- sowie Verteidigungssektor im Jahr 2025 auf Komponenten der Klasse 1, die bis 2031 mit einer CAGR von 14,62 % wachsen.

- Nach Gehäusegröße hielt 0201 im Jahr 2025 einen Anteil von 55,95 % an der Marktgröße des MLCC-Marktes im Luft- und Raumfahrt- sowie Verteidigungssektor, während 0402 bis 2031 die schnellste CAGR von 14,35 % aufweist.

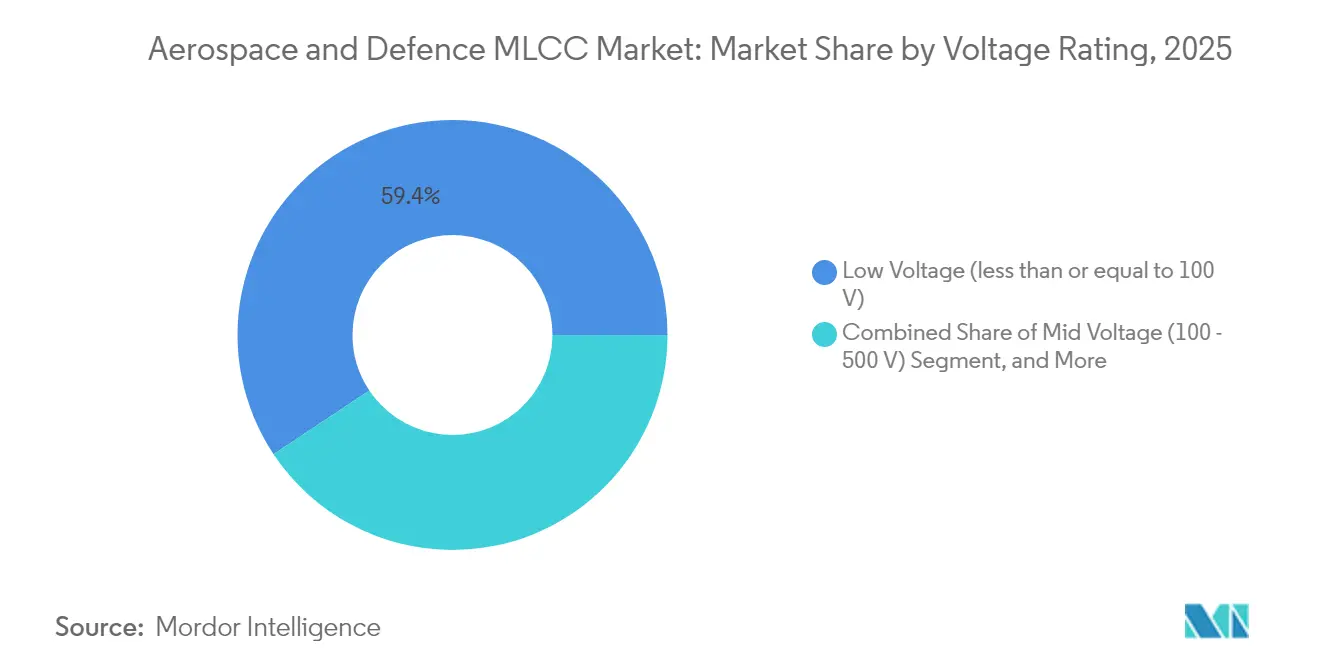

- Nach Spannungsbewertung entfielen MLCCs mit kleiner oder gleich 100 V im Jahr 2025 auf 59,35 % des Umsatzes des MLCC-Marktes im Luft- und Raumfahrt- sowie Verteidigungssektor und verzeichnen bis 2031 eine CAGR von 13,12 %.

- Nach Montagetyp machten Oberflächenmontage-Designs 41,25 % des Umsatzes 2025 im MLCC-Markt im Luft- und Raumfahrt- sowie Verteidigungssektor aus; Metallkappenvarianten verzeichnen bis 2031 eine CAGR von 14,05 %.

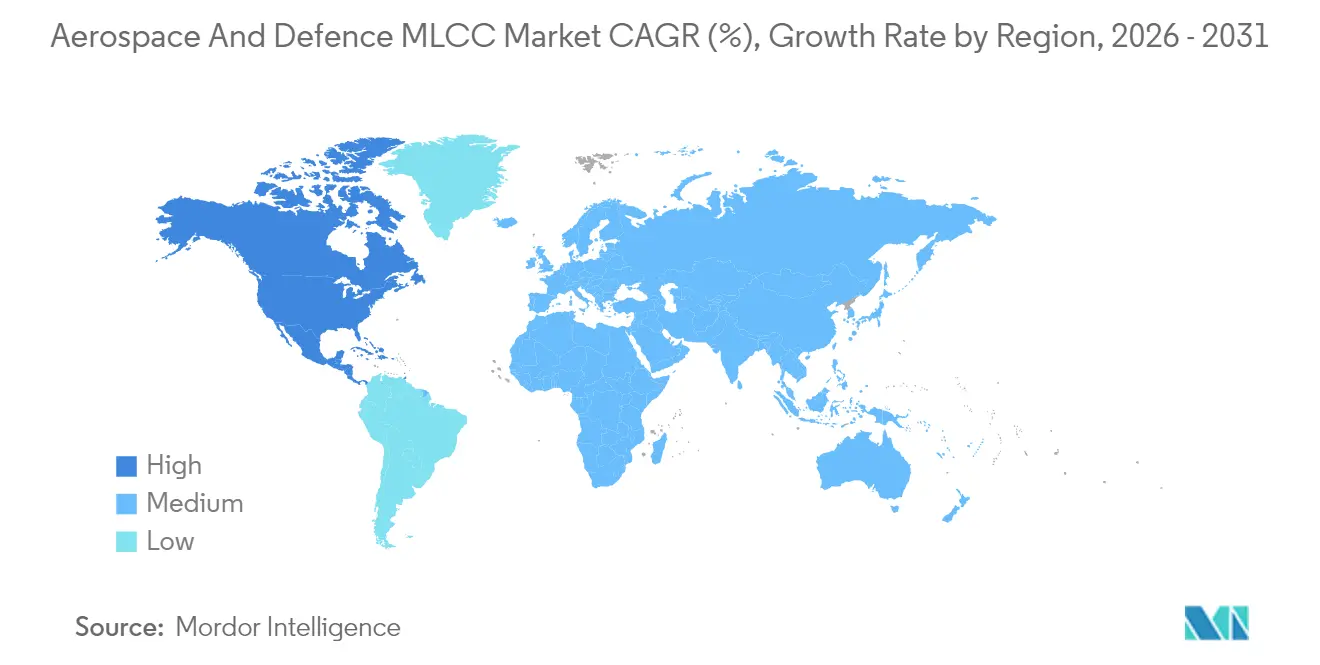

- Nach Region dominierte der asiatisch-pazifische Raum mit einem Anteil von 57,10 % im Jahr 2025 im MLCC-Markt im Luft- und Raumfahrt- sowie Verteidigungssektor, während Nordamerika bis 2031 die schnellste CAGR von 14,22 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des MLCC-Marktes im Luft- und Raumfahrt- sowie Verteidigungssektor

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Nachfrage nach strahlungsgehärteten MLCCs in LEO-Satellitenkonstellationen | +3.2% | Global, mit Schwerpunkt in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Übergang zu vollelektrischen Flugzeugsubsystemen | +2.8% | Nordamerika, Europa, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Miniaturisierungsdruck in fortschrittlichen Phasenarray-Radarmodulen | +2.1% | Global, angeführt von Nordamerika und Verteidigungsprogrammen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Designerfolge für Leistungselektronik mit breiter Bandlücke (SiC/GaN) in Verteidigungsplattformen | +1.9% | Nordamerika, Europa, mit aufkommender Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Aktiver Lageraufbau durch Tier-1-Avionik-OEMs infolge von Lieferkettenerschütterungen | +1.6% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Staatliche Ausgleichsmaßnahmen, die lokale Inhalte in der Verteidigungselektronik vorschreiben | +1.4% | Regionaler Schwerpunkt: Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach strahlungsgehärteten MLCCs in LEO-Satellitenkonstellationen

Tausende von Kleinsatelliten, die in Umlaufbahnen von 160 bis 2.000 km gestartet werden, setzen die Bordelektronik starker Strahlung aus, was Verteidigungsunternehmen dazu veranlasst, MLCCs mit einer Bewertung von über 100 krad(Si) und Härtung gegen Einzelereignis-Störungen zu spezifizieren. Programme wie der ATHENA-Raketenwarnsensor sind auf hochstabile Klasse-1-Bauelemente angewiesen, um eine 24/7-Überwachung zu gewährleisten. Beschleunigte Startkadenz bis 2028 macht diesen Treiber zu einem mittelfristigen Pfeiler für den MLCC-Markt im Luft- und Raumfahrt- sowie Verteidigungssektor.

Übergang zu vollelektrischen Flugzeugsubsystemen

Die Elektrifizierung von Flugsteuerungs-, Umgebungs- und Hilfssystemen erhöht die Betriebsspannungen und thermischen Lasten und treibt die Nachfrage nach Mittel- und Hochspannungs-MLCCs an. Finanzierungsströme wie das F-22-Sensoraufrüstungsprogramm im Wert von 1,04 Milliarden USD und das Collins Aerospace UH-60M MOSA-Projekt unterstreichen das institutionelle Engagement für elektrische Architekturen. Entwicklungs- und Zertifizierungszyklen erstrecken ihren Einfluss bis ins nächste Jahrzehnt.

Miniaturisierungsdruck in fortschrittlichen Phasenarray-Radarmodulen

AESA-Plattformen wie das AN/TPS-80 G/ATOR konsolidieren Multimissions-Fähigkeiten, indem sie Tausende von Sende-/Empfangsmodulen in kompakten Aperturen bündeln, was 0201- und 0402-MLCCs begünstigt, die enge Abstände tolerieren, ohne die thermische Stabilität zu beeinträchtigen. Die Nachfrage steigt unmittelbar, wenn Radarmodernisierungsbudgets ausgereift sind, was Lieferanten mit bewährten Mikropaketertragen zugute kommt.

Designerfolge für Leistungselektronik mit breiter Bandlücke (SiC/GaN) in Verteidigungsplattformen

Gerichtete Energiewaffen und fortschrittliche Netzteile setzen SiC-MOSFETs und GaN-HEMTs ein, die bei hohen Frequenzen und Temperaturen schalten und MLCCs mit niedrigem ESR erfordern, die die Kapazität über den thermischen Bereich aufrechterhalten. Vishays Gen-3-SiC-Dioden mit einer Bewertung bis 175 °C veranschaulichen Komponentenbenchmarks, die MLCC-Spezifikationen prägen.[2]Vishay Intertechnology, „Gen 3 650 V und 1200 V SiC-Schottky-Dioden”, vishay.com Qualifizierungszyklen halten diesen Treiber im mittelfristigen Zeitfenster.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Qualifizierungskosten und -zeiten für Hochzuverlässigkeit (MIL-PRF-32535) | -2.3% | Global, mit den größten Auswirkungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verdrängung von MLCC-Kapazitäten für Standardprodukte in kommerziellen Linien | -1.8% | Fertigungszentren im asiatisch-pazifischen Raum, globale Auswirkungen auf die Versorgung | Mittelfristig (2–4 Jahre) |

| Kritikalität von Rohstoffen mit langer Lieferkette (Palladium, Ruthenium) | -1.5% | Global, mit Konzentrationsrisiko in Russland und Südafrika | Mittelfristig (2–4 Jahre) |

| Verlängerte Designeinführungszyklen in sicherheitskritischer Avionik | -1.2% | Global, insbesondere Nordamerika und europäische Verteidigungsprogramme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Qualifizierungskosten und -zeiten für Hochzuverlässigkeit (MIL-PRF-32535)

Die Erlangung der MIL-PRF-32535-Konformität kann pro Produktfamilie 5 Millionen USD übersteigen und sich über 18 bis 24 Monate erstrecken. Nur gut kapitalisierte Marktführer wie KYOCERA AVX finanzieren konsequent vollständige Testregimes, die Temperaturwechsel, mechanische Schocks und verlängerte Einbrennphasen abdecken, was neue Marktteilnehmer effektiv einschränkt.[3]KYOCERA AVX, „MIL-PRF-123 qualifizierte Chip-Kondensatoren”, kyocera-avx.com Langwierige Validierung verlangsamt die Innovationsgeschwindigkeit und schränkt den Lieferantenpool des MLCC-Marktes im Luft- und Raumfahrt- sowie Verteidigungssektor ein.

Verdrängung von MLCC-Kapazitäten für Standardprodukte in kommerziellen Linien

Die explosionsartige Verbrauchernachfrage nach Smartphones und Elektrofahrzeugen lenkt die Fabrikzuteilung von niedrigvolumigen, hochzuverlässigen Militärfertigungen ab. Hersteller im asiatisch-pazifischen Raum priorisieren kommerzielle Produktionsläufe, bei denen Skaleneffekte überwiegen, und zwingen Verteidigungskäufer, um knappe Produktionsslots inmitten von Palladium- und Rutheniumpreisschwankungen zu konkurrieren. Die Versorgungsknappheit hält bis 2028 an, da Kapazitätsinvestitionen hinter der Nachfragediversifizierung zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dielektrikumstyp: Zuverlässigkeit hält Klasse 1 an der Spitze

Komponenten der Klasse 1 kontrollierten 62,15 % des Umsatzes 2025 und spiegeln ihren niedrigen dielektrischen Verlust und die Kapazitätsstabilität wider, die für präzise Radar-Timing-Schaltkreise unverzichtbar sind. Die Marktgröße des MLCC-Marktes im Luft- und Raumfahrt- sowie Verteidigungssektor, die mit Klasse 1 verbunden ist, wird voraussichtlich mit einer CAGR von 14,62 % wachsen, da LEO-Satellitendesigns und GaN-basierte Leistungsmodule temperaturstabile Kondensatoren für die Missionssicherung benötigen. Hersteller verbessern Formulierungen, um Strahlungspegeln über 100 krad(Si) standzuhalten, und festigen die Anteilsdominanz, selbst wenn die Stückkosten über denen von Klasse-2-Äquivalenten bleiben. Der MLCC-Markt im Luft- und Raumfahrt- sowie Verteidigungssektor profitiert, wenn Verteidigungsunternehmen langfristige Vereinbarungen abschließen, um die Kontinuität der Klasse-1-Versorgung zu sichern und die Preiserosion zu begrenzen.

Klasse-2-Teile sind dort attraktiv, wo volumetrische Effizienz die Genauigkeit überwiegt, aber piezoelektrisches Rauschen und Kapazitätsdrift schränken die Einführung in flugkritischer Elektronik ein. Kontinuierliche Innovation verringert diese Leistungslücken; die Testbelastung zur Qualifizierung neuer Klasse-2-Chemien unter MIL-PRF-32535 verlangsamt jedoch die Durchdringung. Infolgedessen sollten Klasse-1-Bauelemente bis 2031 einen führenden Marktanteil im MLCC-Markt im Luft- und Raumfahrt- sowie Verteidigungssektor behalten, insbesondere in AESA-Modulen und raumgestützten Nutzlasten.

Nach Gehäusegröße: 0201 bleibt der bevorzugte Standard, während 0402 beschleunigt

Das 0201-Format behielt 2025 einen Anteil von 55,95 % aufgrund ausgewogener elektrischer Bewertung, Herstellbarkeit und Montageausbeute. Die OEM-Präferenz für kleinere Stellflächen in konformen Phasenarray-Panels hat Lieferanten dazu veranlasst, die Robustheit von Lötverbindungen zu verbessern und Mikrorisse zu reduzieren. Wachsende Radar-Nachrüstprogramme bedeuten, dass die 0201-Volumina parallel zu Plattformlieferungen steigen und diese Größe im Mittelpunkt des MLCC-Marktes im Luft- und Raumfahrt- sowie Verteidigungssektor halten.

0402-Einheiten führten das Wachstum mit einer CAGR von 14,35 % an, getrieben durch den Drang nach extremen Kanalzahlen in GaN-basierten AESA-Radaren und Elektronik-Kriegsführungs-Pods. Da die Bestückungsgenauigkeit verbessert wird und die Röntgeninspektion zum Standard wird, steigt die Akzeptanz von 0402-Paketen. Größere 0603- und 0805-Formate überleben in Leistungsumwandlungs- und Energiespeicherschienen, wo die Kapazität pro Bauelement die Platinenfläche aufwiegt. Lieferanten, die Mikropaketskalierung und militärische Zuverlässigkeit ausbalancieren, sind im MLCC-Markt im Luft- und Raumfahrt- sowie Verteidigungssektor am besten positioniert.

Nach Spannungsbewertung: Niederspannungsteile dominieren digitale Architekturen

MLCCs mit einer Bewertung von kleiner oder gleich 100 V generierten 59,35 % des Umsatzes 2025 und stimmten mit 28-V-Flugzeugbussen und Niedrigleistungs-HF-Frontends überein. Designmigrationen zu 48-V- oder höheren Gleichstromschienen zur Reduzierung des Kabelgewichts werden die Mittelspannungsnachfrage steigern, aber fest verankerte digitale Avionik hält Niederspannungs-MLCCs im Mittelpunkt des MLCC-Marktes im Luft- und Raumfahrt- sowie Verteidigungssektor.

Mittelspannungsbauelemente (100–500 V) expandieren zusammen mit elektrischen Aktuatoren und SiC-basierten Wandlern und beanspruchen die schnellste CAGR von 14,11 %. Hochspannungsauswahlen (über 500 V) bleiben eine Nische und bedienen gerichtete Energiewaffen und Impulsenergiemodule, bei denen die Energiedichte die Platinenfläche überwiegt. Effektive Derating-Richtlinien und DO-160-Konformitätstests bestimmen die endgültige Spannungsauswahl in Verteidigungsflotten.

Nach Montagetyp: Effizienz der Oberflächenmontage gegenüber der Robustheit der Metallkappe

Oberflächenmontagebauelemente machten 2025 41,25 % des Umsatzes aus, da automatisierte Reflow-Linien die Montagekosten minimieren und gleichzeitig eine feine Rasterweite erreichen. Vibrationsanfällige landgestützte mobile Radare drängen Käufer jedoch zu Metallkappenvarianten, die eine CAGR von 14,05 % aufweisen, dank ihrer höheren mechanischen Compliance und Beständigkeit gegenüber Temperaturwechseln.

Radial angeschlossene Teile überleben in Altsystemen, bei denen Feldreparierbarkeit und Sockelkompatibilität wichtig sind. Die Ausbalancierung des kosteneffizienten SMT-Durchsatzes mit der Haltbarkeit auf Feldebene wird die Montagetypzusammensetzung im sich entwickelnden MLCC-Markt im Luft- und Raumfahrt- sowie Verteidigungssektor bestimmen.

Geografische Analyse

Der asiatisch-pazifische Raum behielt 2025 einen Anteil von 57,10 %, gestützt durch Japans Keramikexpertise und Koreas Hochvolumen-Fertigungslinien, die zusammen strenge MIL-PRF-32535-Anforderungen erfüllen. Regionale Lieferanten nutzen vertikal integrierte Pulverproduktion und langjährige staatliche Unterstützung für die Forschung zu elektronischen Materialien. Dennoch veranlassen Exportkontrollmaßnahmen und die wachsende Nachfrage nach souveränen Lieferketten westliche Unternehmen, Abhängigkeiten von Einzelquellen im MLCC-Markt im Luft- und Raumfahrt- sowie Verteidigungssektor zu überdenken. Der Ausbau der chinesischen Kapazitäten für Verteidigungselektronik erhöht den Wettbewerbsdruck, unterliegt jedoch eingeschränkten Technologieflüssen.

Nordamerika wächst bis 2031 mit einer CAGR von 14,22 %, gestützt durch erhöhte Pentagon-Ausgaben und Ausgleichsmandate wie das NORAD-Aufrüstungsprogramm im Wert von 24,5 Milliarden USD, das inländische Inhalte priorisiert. Erstintegratoren schließen mehrjährige MLCC-Vereinbarungen ab, um Programme wie die F-22-Sensorverbesserung und M-SHORAD-Laserwaffen-Systeme zu entrisiken. Kapazitätserweiterungen, Reshoring-Anreize und ITAR-gesteuertes Ökosystem-Clustering stärken die Position der Region in der Marktgrößenprognose des MLCC-Marktes im Luft- und Raumfahrt- sowie Verteidigungssektor.

Europa verzeichnet ein stetiges, aber langsameres Wachstum, da kollaborative Programme wie FCAS und Tempest auf eine souveräne Elektronikversorgung ausgerichtet sind. Fragmentierte nationale Zertifizierungsprotokolle verlängern Qualifizierungszyklen, aber Finanzierungspools, die an Ziele der digitalen Souveränität gebunden sind, fördern die lokale MLCC-Entwicklung. Außerhalb der Kernregionen importieren Verteidigungsausgaben im Nahen Osten und im indopazifischen Raum weiterhin hochzuverlässige Kondensatoren und erkunden lizenzierte Produktionspartnerschaften zur Erfüllung von Lokalisierungsklauseln.

Wettbewerbslandschaft

Der MLCC-Markt im Luft- und Raumfahrt- sowie Verteidigungssektor weist eine moderate Konzentration auf, wobei Murata, Samsung Electro-Mechanics, TDK, Vishay und KYOCERA AVX gemeinsam den Großteil der qualifizierten Kapazität kontrollieren. Jahrzehntelange Forschung und Entwicklung zu Keramikmaterialien, proprietäre Dielektrikumsrezepturen und interne Pulversynthese verschaffen diesen Unternehmen verteidigungsfähige technologische Vorteile. Militärische Testsuiten im Millionenbereich und umfangreiche Dokumentationsrepositorien schaffen zusätzliche Eintrittsbarrieren.

Strategische Maßnahmen betonen technologische Erweiterung und vertikale Integration. Vishays Einführung von Gen-4.5-650-V-MOSFETs im Jahr 2025 und nachfolgende SiC-Dioden-Launches positionieren das Unternehmen, um schlüsselfertige Passiv-und-Aktiv-Lösungen für Leistungselektronik-Designer bereitzustellen. Samsung Electro-Mechanics lenkt Kapital in Hochfrequenz-C0G-Linien, die auf GaN-Radartreiber ausgerichtet sind, während Murata strahlungsgehärtete Teilefamilien für Raumfahrtverträge verfolgt.

Taktiken zur Lieferkettenstabilität umfassen Mehrstandortfertigung, regionale Lagerhaltung und Vorauskaufvereinbarungen, die mit Erstunternehmen ausgehandelt werden, um Wafer-Starts zu sichern. Kleinere Spezialunternehmen, die auf Nischen-Dielektrikumschemien abzielen, konzentrieren sich auf Projekte für gerichtete Energie und Hyperschall, kämpfen aber mit Qualifizierungsökonomie. Über den Prognosehorizont hinaus werden technologische Differenzierung in Bezug auf Strahlungstoleranz, thermische Stabilität und Sub-0402-Verpackung die Wettbewerbsgewinne im MLCC-Markt im Luft- und Raumfahrt- sowie Verteidigungssektor bestimmen.

Marktführer im MLCC-Bereich im Luft- und Raumfahrt- sowie Verteidigungssektor

Taiyo Yuden Co., Ltd

Walsin Technology Corporation

Yageo Corporation

Samsung Electro-Mechanics Co., Ltd.

Murata Manufacturing Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Vishay Intertechnology stellte Gen-4.5-650-V-E-Series-MOSFETs mit rekordniedrigem RDS(on)·Qg vor, die auf hochdichte Luft- und Raumfahrtwandler ausgerichtet sind.

- März 2025: Collins Aerospace gewann einen US-Armee-Vertrag im Wert von 80,2 Millionen USD zur Entwicklung eines modularen offenen Systemsavionik-Backbones für UH-60M Black Hawk-Hubschrauber.

- September 2024: Raytheon sicherte sich bis zu 1,04 Milliarden USD zur Aufrüstung von F-22-Sensoren und integrierte fortschrittliche Verarbeitungshardware bis 2029.

- September 2024: Vishay leitete seine Restrukturierung „Vishay 3.0” ein, um die Produktion zu rationalisieren und das Wachstum im Verteidigungsmarkt zu beschleunigen.

Umfang des globalen Berichts zum MLCC-Markt im Luft- und Raumfahrt- sowie Verteidigungssektor

Bemannte Luftfahrzeuge und unbemannte Luftfahrzeuge sind als Segmente nach Fahrzeugtyp abgedeckt. 0 201, 0 402, 0 603, 1 005, 1 210 und weitere sind als Segmente nach Gehäusegröße abgedeckt. 600 V bis 1100 V, weniger als 600 V und mehr als 1100 V sind als Segmente nach Spannung abgedeckt. 10 μF bis 100 μF, weniger als 10 μF und mehr als 100 μF sind als Segmente nach Kapazität abgedeckt. Klasse 1 und Klasse 2 sind als Segmente nach Dielektrikumstyp abgedeckt. Asiatisch-pazifischer Raum, Europa und Nordamerika sind als Segmente nach Region abgedeckt.| Klasse 1 |

| Klasse 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Weitere Gehäusegrößen |

| Niederspannung (kleiner oder gleich 100 V) |

| Mittelspannung (100–500 V) |

| Hochspannung (über 500 V) |

| Metallkappe |

| Radialanschluss |

| Oberflächenmontage |

| Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Rest der Welt |

| Nach Dielektrikumstyp | Klasse 1 | |

| Klasse 2 | ||

| Nach Gehäusegröße | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| Weitere Gehäusegrößen | ||

| Nach Spannung | Niederspannung (kleiner oder gleich 100 V) | |

| Mittelspannung (100–500 V) | ||

| Hochspannung (über 500 V) | ||

| Nach MLCC-Montagetyp | Metallkappe | |

| Radialanschluss | ||

| Oberflächenmontage | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Rest der Welt | ||

Marktdefinition

- MLCC (Mehrschicht-Keramikkondensator) - Ein Kondensatortyp, der aus mehreren Schichten Keramikmaterial besteht, die sich mit leitfähigen Schichten abwechseln und zur Energiespeicherung und Filterung in elektronischen Schaltkreisen verwendet werden.

- Spannung - Die maximale Spannung, die ein Kondensator sicher aushalten kann, ohne einen Durchschlag oder Ausfall zu erleiden. Sie wird typischerweise in Volt (V) angegeben.

- Kapazität - Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, ausgedrückt in Farad (F). Sie bestimmt die Energiemenge, die im Kondensator gespeichert werden kann.

- Gehäusegröße - Die physischen Abmessungen eines MLCC, typischerweise in Codes oder Millimetern ausgedrückt, die seine Länge, Breite und Höhe angeben.

| Schlagwort | Begriffsbestimmung |

|---|---|

| MLCC (Mehrschicht-Keramikkondensator) | Ein Kondensatortyp, der aus mehreren Schichten Keramikmaterial besteht, die sich mit leitfähigen Schichten abwechseln und zur Energiespeicherung und Filterung in elektronischen Schaltkreisen verwendet werden. |

| Kapazität | Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, ausgedrückt in Farad (F). Sie bestimmt die Energiemenge, die im Kondensator gespeichert werden kann. |

| Spannungsbewertung | Die maximale Spannung, die ein Kondensator sicher aushalten kann, ohne einen Durchschlag oder Ausfall zu erleiden. Sie wird typischerweise in Volt (V) angegeben. |

| ESR (Äquivalenter Serienwiderstand) | Der Gesamtwiderstand eines Kondensators, einschließlich seines Innenwiderstands und parasitärer Widerstände. Er beeinflusst die Fähigkeit des Kondensators, Hochfrequenzrauschen zu filtern und die Stabilität in einem Schaltkreis aufrechtzuerhalten. |

| Dielektrikumsmaterial | Das Isoliermaterial, das zwischen den leitfähigen Schichten eines Kondensators verwendet wird. In MLCCs werden häufig Keramikmaterialien wie Bariumtitanat und ferroelektrische Materialien als Dielektrikum verwendet. |

| SMT (Oberflächenmontagetechnologie) | Eine Methode zur Montage elektronischer Bauteile, bei der Komponenten direkt auf die Oberfläche einer Leiterplatte (PCB) montiert werden, anstatt sie durch Durchsteckmontage zu befestigen. |

| Lötbarkeit | Die Fähigkeit eines Bauteils, wie eines MLCC, eine zuverlässige und dauerhafte Lötverbindung zu bilden, wenn es Lötprozessen ausgesetzt wird. Gute Lötbarkeit ist entscheidend für die ordnungsgemäße Montage und Funktionalität von MLCCs auf Leiterplatten. |

| RoHS (Beschränkung gefährlicher Stoffe) | Eine Richtlinie, die die Verwendung bestimmter gefährlicher Materialien wie Blei, Quecksilber und Cadmium in elektrischen und elektronischen Geräten einschränkt. Die Einhaltung der RoHS-Richtlinie ist für Automobil-MLCCs aufgrund von Umweltvorschriften unerlässlich. |

| Gehäusegröße | Die physischen Abmessungen eines MLCC, typischerweise in Codes oder Millimetern ausgedrückt, die seine Länge, Breite und Höhe angeben. |

| Biegebruch | Ein Phänomen, bei dem MLCCs aufgrund mechanischer Beanspruchung durch Biegen oder Verformen der Leiterplatte Risse oder Brüche entwickeln können. Biegebrüche können zu elektrischen Ausfällen führen und sollten bei der Leiterplattenmontage und -handhabung vermieden werden. |

| Alterung | MLCCs können im Laufe der Zeit aufgrund von Faktoren wie Temperatur, Feuchtigkeit und angelegter Spannung Veränderungen ihrer elektrischen Eigenschaften erfahren. Alterung bezieht sich auf die schrittweise Veränderung der MLCC-Eigenschaften, die die Leistung elektronischer Schaltkreise beeinflussen kann. |

| ASPs (Durchschnittliche Verkaufspreise) | Der Durchschnittspreis, zu dem MLCCs auf dem Markt verkauft werden, ausgedrückt in Millionen USD. Er spiegelt den Durchschnittspreis pro Einheit wider. |

| Spannung | Die elektrische Potentialdifferenz über einem MLCC, häufig in Niederspannungsbereich, Mittelspannungsbereich und Hochspannungsbereich kategorisiert, was unterschiedliche Spannungsniveaus anzeigt. |

| MLCC-RoHS-Konformität | Konformität mit der Richtlinie zur Beschränkung gefährlicher Stoffe (RoHS), die die Verwendung bestimmter gefährlicher Stoffe wie Blei, Quecksilber, Cadmium und anderer bei der Herstellung von MLCCs einschränkt und den Umweltschutz und die Sicherheit fördert. |

| Montagetyp | Die Methode zur Befestigung von MLCCs auf einer Leiterplatte, wie Oberflächenmontage, Metallkappe und Radialanschluss, die verschiedene Montagekonfigurationen anzeigt. |

| Dielektrikumstyp | Der Typ des in MLCCs verwendeten Dielektrikumsmaterials, häufig in Klasse 1 und Klasse 2 kategorisiert, die unterschiedliche dielektrische Eigenschaften und Leistungsmerkmale darstellen. |

| Niederspannungsbereich | MLCCs, die für Anwendungen ausgelegt sind, die niedrigere Spannungsniveaus erfordern, typischerweise im Niederspannungsbereich. |

| Mittelspannungsbereich | MLCCs, die für Anwendungen ausgelegt sind, die moderate Spannungsniveaus erfordern, typischerweise im mittleren Bereich der Spannungsanforderungen. |

| Hochspannungsbereich | MLCCs, die für Anwendungen ausgelegt sind, die höhere Spannungsniveaus erfordern, typischerweise im Hochspannungsbereich. |

| Niedrige Kapazitätsklasse | MLCCs mit niedrigeren Kapazitätswerten, geeignet für Anwendungen, die eine geringere Energiespeicherung erfordern. |

| Mittlere Kapazitätsklasse | MLCCs mit moderaten Kapazitätswerten, geeignet für Anwendungen, die eine mittlere Energiespeicherung erfordern. |

| Hohe Kapazitätsklasse | MLCCs mit höheren Kapazitätswerten, geeignet für Anwendungen, die eine größere Energiespeicherung erfordern. |

| Oberflächenmontage | MLCCs, die für die direkte Oberflächenmontage auf einer Leiterplatte (PCB) ausgelegt sind und eine effiziente Raumnutzung und automatisierte Montage ermöglichen. |

| Klasse-1-Dielektrikum | MLCCs mit Klasse-1-Dielektrikumsmaterial, das durch ein hohes Maß an Stabilität, niedrigen Verlustfaktor und geringe Kapazitätsänderung über die Temperatur gekennzeichnet ist. Sie sind für Anwendungen geeignet, die präzise Kapazitätswerte und Stabilität erfordern. |

| Klasse-2-Dielektrikum | MLCCs mit Klasse-2-Dielektrikumsmaterial, das durch einen hohen Kapazitätswert, hohe volumetrische Effizienz und moderate Stabilität gekennzeichnet ist. Sie sind für Anwendungen geeignet, die höhere Kapazitätswerte erfordern und weniger empfindlich gegenüber Kapazitätsänderungen über die Temperatur sind. |

| HF (Hochfrequenz) | Bezeichnet den Bereich elektromagnetischer Frequenzen, der in der drahtlosen Kommunikation und anderen Anwendungen verwendet wird, typischerweise von 3 kHz bis 300 GHz, und die Übertragung und den Empfang von Funksignalen für verschiedene drahtlose Geräte und Systeme ermöglicht. |

| Metallkappe | Eine schützende Metallabdeckung, die bei bestimmten MLCCs (Mehrschicht-Keramikkondensatoren) verwendet wird, um die Haltbarkeit zu verbessern und gegen externe Faktoren wie Feuchtigkeit und mechanische Beanspruchung zu schützen. |

| Radialanschluss | Eine Anschlusskonfiguration bei bestimmten MLCCs, bei der elektrische Anschlüsse radial vom Keramikkörper ausgehen und eine einfache Einführung und Verlötung bei Durchsteckmontage-Anwendungen ermöglichen. |

| Temperaturstabilität | Die Fähigkeit von MLCCs, ihre Kapazitätswerte und Leistungsmerkmale über einen Temperaturbereich aufrechtzuerhalten und einen zuverlässigen Betrieb unter wechselnden Umgebungsbedingungen zu gewährleisten. |

| Niedriger ESR (Äquivalenter Serienwiderstand) | MLCCs mit niedrigen ESR-Werten haben einen minimalen Widerstand gegenüber dem Fluss von Wechselstromsignalen, was einen effizienten Energietransfer und reduzierte Leistungsverluste in Hochfrequenzanwendungen ermöglicht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Datenpunkte identifizieren: In diesem Schritt haben wir wichtige Datenpunkte identifiziert, die für das Verständnis des MLCC-Marktes entscheidend sind. Dazu gehörten historische und aktuelle Produktionszahlen sowie kritische Gerätekennzahlen wie Befestigungsrate, Umsatz, Produktionsvolumen und Durchschnittlicher Verkaufspreis. Darüber hinaus haben wir zukünftige Produktionsvolumina und Befestigungsraten für MLCCs in jeder Gerätekategorie geschätzt. Lieferzeiten wurden ebenfalls bestimmt, was die Prognose der Marktdynamik unterstützt, indem die für Produktion und Lieferung erforderliche Zeit verstanden wird und so die Genauigkeit unserer Projektionen verbessert wird.

- Schritt 2: Schlüsselvariablen identifizieren: In diesem Schritt haben wir uns auf die Identifizierung entscheidender Variablen konzentriert, die für den Aufbau eines robusten Prognosemodells für den MLCC-Markt unerlässlich sind. Diese Variablen umfassen Lieferzeiten, Trends bei den Rohstoffpreisen, die in der MLCC-Fertigung verwendet werden, Automobilverkaufsdaten, Verkaufszahlen für Unterhaltungselektronik und Verkaufsstatistiken für Elektrofahrzeuge (EV). Durch einen iterativen Prozess haben wir die notwendigen Variablen für eine genaue Marktprognose ermittelt und das Prognosemodell auf der Grundlage dieser identifizierten Variablen entwickelt.

- Schritt 3: Marktmodell aufbauen: In diesem Schritt haben wir Produktionsdaten und wichtige Branchentrendvariablen wie Durchschnittspreise, Befestigungsrate und prognostizierte Produktionsdaten genutzt, um ein umfassendes Marktschätzungsmodell zu erstellen. Durch die Integration dieser kritischen Variablen haben wir einen robusten Rahmen für die genaue Prognose von Markttrends und -dynamiken entwickelt und so fundierte Entscheidungsfindung in der MLCC-Marktlandschaft erleichtert.

- Schritt 4: Validieren und abschließen: In diesem entscheidenden Schritt wurden alle Marktzahlen und Variablen, die durch ein internes mathematisches Modell abgeleitet wurden, durch ein umfangreiches Netzwerk von Primärforschungsexperten aus allen untersuchten Märkten validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 5: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattform