Russland Papierverpackungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 27.74 Milliarden US-Dollar |

| Marktgröße (2026) | 28.9 Milliarden US-Dollar |

| Marktgröße (2031) | 35.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.19% CAGR |

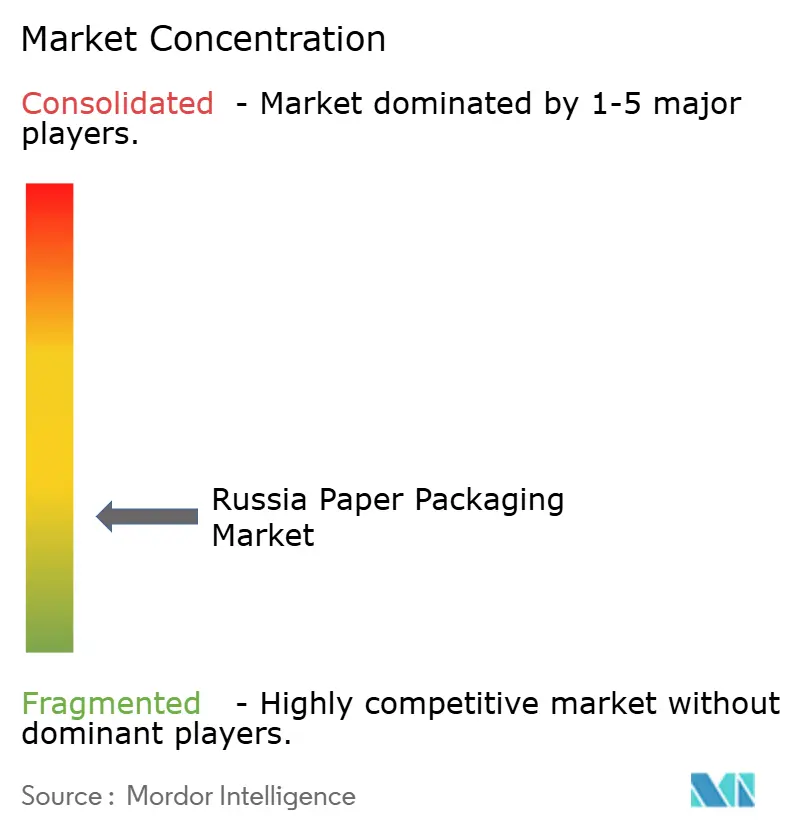

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Russland Papierverpackungsmarkt Analyse von Mordor Intelligence

Die Größe des Russland Papierverpackungsmarktes wurde im Jahr 2025 auf 27,74 Milliarden USD geschätzt und soll von 28,9 Milliarden USD im Jahr 2026 auf 35,49 Milliarden USD bis 2031 wachsen, mit einem CAGR von 4,19 % während des Prognosezeitraums (2026-2031). Das Wachstum des Russland Papierverpackungsmarktes stützt sich auf drei Säulen: eine staatlich geführte Importsubstitutionsstrategie, schnell steigende E-Commerce-Volumina und regulatorische Maßnahmen, die die Nachfrage von Kunststoffen auf faserbasierte Formate umlenken. Markeninhaber verlagern mehr Beschaffung zu inländischen Verarbeitern, um geopolitische Risiken abzusichern, während lokale Produzenten sich beeilen, Technologielücken zu schließen und Rohstofflieferketten zu sichern. Investitionen in neue Kartonmaschinen, wie die Faltschachtelkartonlinie von Kama Karton, signalisieren das Vertrauen, dass inländische Mühlen die Qualitätserwartungen erfüllen können, die traditionell durch Importe bedient wurden. Die Nachfrage profitiert auch von der anhaltenden Modernisierung des Lebensmittelverarbeitungssektors und einem Anstieg des E-Commerce-Umsatzes um 45 % auf ₽19,9 Billionen im Jahr 2024, was die Bestellungen für Wellpappenkisten grundlegend erhöht hat. Gleichzeitig halten Währungsschwankungen die Inputkosten volatil, und langsame Fortschritte bei der Altpapiersammlung hemmen die Durchdringung von Recyclingfasern und dämpfen das Aufwärtspotenzial.

Wichtigste Erkenntnisse des Berichts

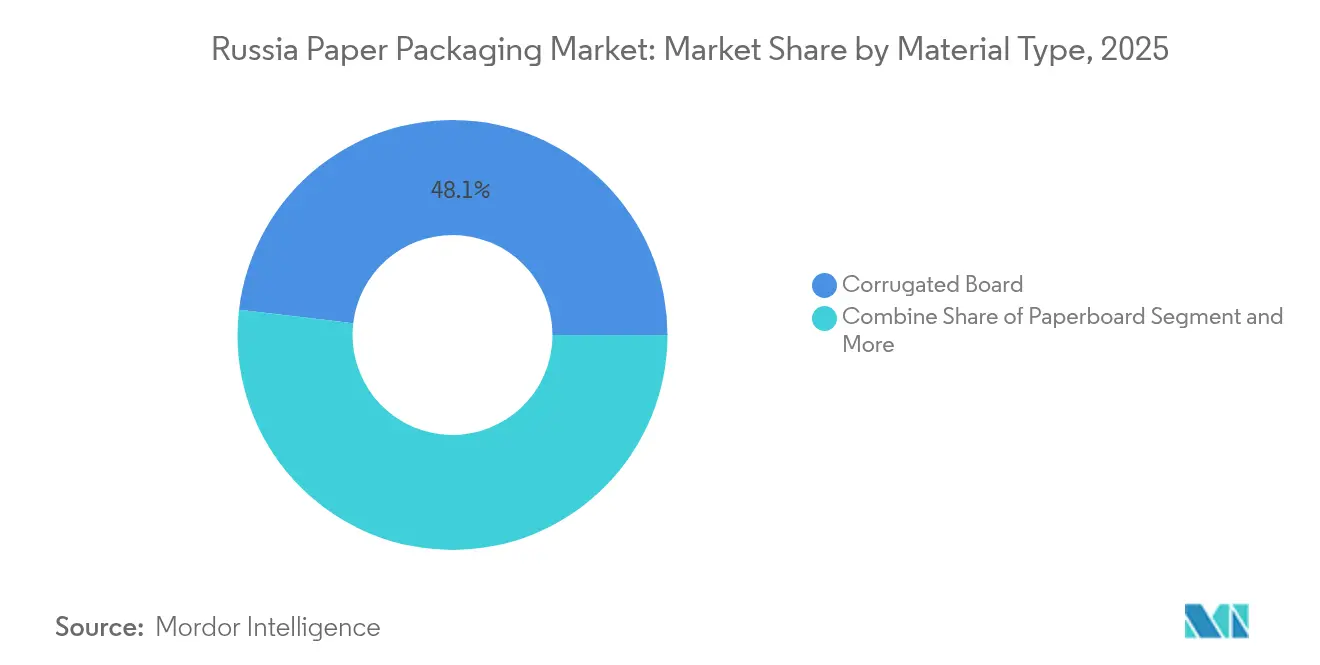

- Nach Materialtyp führte Wellpappe im Jahr 2025 mit einem Marktanteil von 48,12 % im Russland Papierverpackungsmarkt, während Kraftpapier voraussichtlich den schnellsten CAGR von 7,18 % bis 2031 verzeichnen wird.

- Nach Produkttyp entfielen im Jahr 2025 57,62 % des Russland Papierverpackungsmarktes auf starre Formate; flexible Formate werden voraussichtlich bis 2031 mit einem CAGR von 5,78 % wachsen.

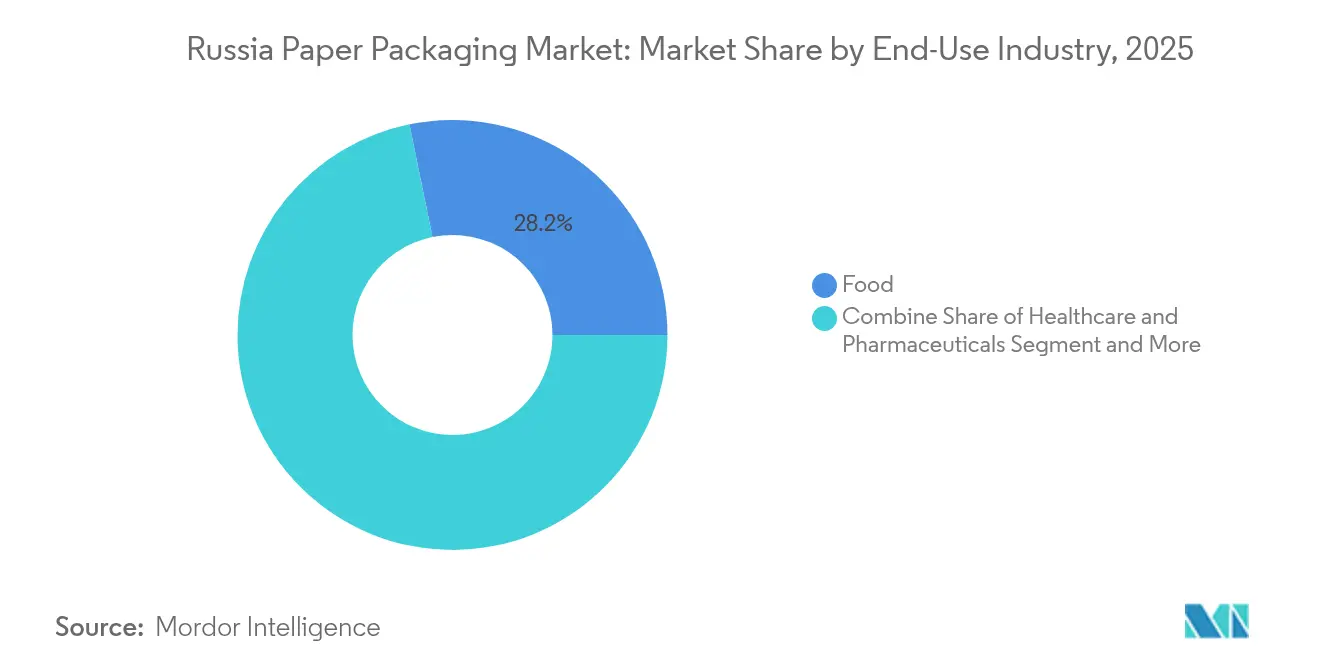

- Nach Endverwendung hielt Lebensmittel im Jahr 2025 einen Umsatzanteil von 28,21 %, während Gesundheitswesen und Pharmazeutika voraussichtlich bis 2031 mit einem CAGR von 6,49 % expandieren werden.

- Nach Vertriebskanal erfasste der Direktvertrieb im Jahr 2025 54,12 % des Russland Papierverpackungsmarktes, doch indirekte Kanäle werden bis 2031 einen CAGR von 5,55 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Russland Papierverpackungsmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion des inländischen Lebensmittelverarbeitungssektors steigert die Nachfrage nach Faltschachtelkarton | +1.2% | National, konzentriert in den zentralen und südlichen Regionen | Mittelfristig (2-4 Jahre) |

| Importsubstitutionspolitik beschleunigt Investitionen in lokale Kartonmühlen | +1.8% | National, Schwerpunkt auf nordwestlichen und sibirischen Regionen | Langfristig (≥ 4 Jahre) |

| Bundesweiter Fahrplan zum Kunststoffverbot treibt den Wechsel zu Faserstoff-Einzelhandelstüten voran | +0.9% | National, frühe Umsetzung in Großstädten | Kurzfristig (≤ 2 Jahre) |

| Direktvertrieb an Verbraucher im E-Commerce steigert die Nachfrage nach Wellpappe | +1.1% | National, konzentriert in städtischen Zentren | Mittelfristig (2-4 Jahre) |

| Recyclingpflichten für aseptische Getränkekartons fördern die Verwendung von Flüssigkeitskartons | +0.7% | National, Schwerpunkt auf Ballungsräumen | Mittelfristig (2-4 Jahre) |

| Arktische Schienen- und Nordseeroute-Projekte stimulieren schwerlastfähige Kraftsäcke | +0.6% | Arktische Regionen, Korridor der Nordseeroute | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion des inländischen Lebensmittelverarbeitungssektors steigert die Nachfrage nach Faltschachtelkarton

Der Umsatz im russischen Lebensmittelservice- und Verarbeitungskomplex stieg im Jahr 2024 um 12,1 % auf RUB 5,3 Billionen, was sich direkt in einem höheren Verbrauch von Faltschachtelkarton niederschlägt.[1]INFOLine, "Russischer Lebensmittelservicemarkt 2025," infoline.spb.ru Markeninhaber benötigen einzelhandelsfertige Kartondesigns, die die Frische bewahren und die nun für abgepacktes Wasser geltende Track-and-Trace-Compliance unterstützen. Staatliche Subventionen für die Anlagenmodernisierung ermutigen Verarbeiter, hochwertige, beschichtete Substrate zu liefern, die automatisierten Abfülllinien standhalten. Die kürzlich installierte Faltschachtelkartonmaschine bei Kama Karton erhöht die inländische Kapazität in dieser hochwertigen Qualitätsstufe. Da Verbraucher auf qualitativ hochwertige verpackte Mahlzeiten umsteigen, können Verarbeiter Mehrwertgrafiken und Barrierebeschichtungen anbieten, was höhere Margen im Russland Papierverpackungsmarkt unterstützt.

Importsubstitutionspolitik beschleunigt Investitionen in lokale Kartonmühlen

Die Resolution Nr. 1875, die im Dezember 2024 in Kraft trat, gewährt Inländerbehandlungsvorteile bei der öffentlichen Beschaffung und garantiert Auftragsflüsse für lokal hergestellte Verpackungen. Die Regelung hat bereits Mühlenaufrüstungen im Wert von mehreren Milliarden Rubel stimuliert, darunter die integrierten CLT-Platten- und Sack-Kraft-Linien der Segezha Group. Mühlen, die europäische Qualitätsstufen erreichen können, gewinnen langfristige Lieferverträge, während Ausrüstungslieferanten trotz Währungsrisiken größere Auftragspipelines melden. Langfristig reduziert eine tiefere inländische Anlagenbasis die Abhängigkeit von importiertem Karton und schützt den Russland Papierverpackungsmarkt vor externen Schocks.

Bundesweiter Fahrplan zum Kunststoffverbot treibt den Wechsel zu Faserstoff-Einzelhandelstüten voran

Ein Verbot von drei Kunststoffverpackungsformaten beginnt im Jahr 2025 und zwingt Einzelhändler, für hochvolumige Kassenanwendungen auf Papiertüten umzusteigen (1-ofd.ru). Umweltgebühren auf importierte Verpackungen verschieben die Wirtschaftlichkeit weiter zugunsten lokaler Verarbeiter. Produzenten, die Berstfestigkeit und Feuchtigkeitsbeständigkeit garantieren können, verzeichnen Auftragsrückstände. Kurzlauf-Tütenhersteller kämpfen um Kraftpapierversorgung, was die Spreads gegenüber Exportpreisen ausweitet und das Umsatzwachstum im gesamten Russland Papierverpackungsmarkt unterstützt.

Wachstum des Direktvertriebs an Verbraucher im E-Commerce steigert die Nachfrage nach Wellpappe

Der Online-Einzelhandel stieg im Jahresvergleich um 45 % auf ₽19,9 Billionen und erhöhte die Wellpappenkistenlieferungen in den Fulfillment-Centern. Marktplatzbetreiber repräsentieren nun 65 % des E-Commerce-Umsatzes und standardisieren versandfertige Verpackungsspezifikationen, was hochvolumige Kistenläufe ermöglicht. Grenzüberschreitende Online-Verkäufe, bereits ₽241 Milliarden, fügen dem Mix extra-starke Exportkartons hinzu. Da die Paketzahlen steigen, investieren Verarbeiter in leichte, hochkomprimierte Wellenprofile, die die Logistikkosten senken und gleichzeitig die Waren schützen. Die stabile E-Commerce-Expansion verankert die langfristige Wellpappennachfrage im Russland Papierverpackungsmarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Instabilität der Holzversorgung in Nordwest und Sibirien | -0.8% | Nordwestliche und sibirische Regionen | Mittelfristig (2-4 Jahre) |

| Rubelvolatilität erhöht die Kosten für importierte Chemikalien und Ausrüstung | -1.1% | National, betrifft alle Hersteller | Kurzfristig (≤ 2 Jahre) |

| Unterentwickelte Nachverbrauchersammlung für Recyclingfasern | -0.6% | National, akut in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Kapitalintensive Umrüstung von Papiermaschinen verlangsamt die Modernisierung | -0.9% | National, konzentriert in älteren Industrieregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rubelvolatilität erhöht die Kosten für importierte Chemikalien und Ausrüstung

Wesentliche Bleichmittel, Leimungschemikalien und Präzisionsmaschinenkomponenten werden nach wie vor größtenteils im Ausland bezogen, was Verarbeiter dem Risiko aussetzt, wenn der Rubel schwächer wird. Importrechnungen steigen sofort, da Absicherungsinstrumente begrenzt sind, was kritische Aufrüstungen verzögert und Produktqualitätsgewinne einschränkt. Allein die indischen Chemikalienexporte sollen bis 2026 2,4 Milliarden USD erreichen, was die anhaltende Abhängigkeit von ausländischen Inputs unterstreicht. [2]Chemexcil, "Exportpotenzial indischer Chemieprodukte auf dem russischen Markt," chemexcil.inErhöhte Investitions- und Betriebskosten entziehen Ressourcen, die andernfalls die Kapazität im Russland Papierverpackungsmarkt erweitern könnten.

Unterentwickelte Nachverbrauchersammlung für Recyclingfasern

Nur 4,4 % des gesamten russischen Abfalls werden verwertet, was Verarbeiter von erschwinglichem Altpapier-Rohstoff abhält. [3]Wilson Center, "Umstrittene Politik des Abfallmanagements in Russland," wilsoncenter.org Niedrige Rückgewinnungsraten erhöhen die Nachfrage nach Primärfasern und untergraben Nachhaltigkeitsnachweise, die von Markeninhabern zunehmend geschätzt werden. Die Landlogistik bleibt unwirtschaftlich, und die verarbeiteten Elektronikabfallmengen sanken von 79.616 Tonnen im Jahr 2019 auf 11.569 Tonnen im Jahr 2023, was systemische Sammeldefizite verdeutlicht. [4]MDPI, "Wirksamkeit von Abfallmanagementsystemen," mdpi.com Ohne koordinierte Politik und Infrastruktur wird die Nutzung von Recyclingpapier im Russland Papierverpackungsmarkt hinter internationalen Normen zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Dominanz der Wellpappe steht vor der Herausforderung durch Kraftpapier

Wellpappe erfasste im Jahr 2025 einen Marktanteil von 48,12 % im Russland Papierverpackungsmarkt und bleibt unverzichtbar für Versand, E-Commerce und Logistik für schnelldrehende Konsumgüter. Die Größe des Russland Papierverpackungsmarktes, die mit Wellpappenanwendungen verbunden ist, erreichte im Jahr 2025 13,35 Milliarden USD und soll bis 2031 jährlich um 3,9 % steigen. Kontinuierliche Wellenprofil-Optimierung reduziert das Flächengewicht ohne Einbußen bei der Stapelfestigkeit, und automatisiertes Stanzen unterstützt Just-in-time-Liefermodelle. Unterdessen skaliert Kraftpapier mit einem CAGR von 7,18 %, unterstützt durch arktische Infrastruktur, die auf schwerlastfähige Säcke angewiesen ist; die Frachtvolumina der Nordseeroute streben bis 2030 90 Millionen Tonnen an. Die Russland Papierverpackungsbranche verwendet zunehmend hochporöses Sack-Kraft, um die Nachfrage nach Zement und mineralischen Füllstoffen bei Temperaturen unter −30 °C zu decken.

Andere Qualitätsstufen wie Faltschachtelkarton und Spezialpapiere bedienen Nischen in den Bereichen Lebensmittel, Getränke und Elektronik. Die neue Kartonmaschine von Kama Karton erhöht das inländische Angebot an beschichteten Mehrschichtsubstraten und reduziert Importe bei hochwertigen Süßwarenkartons. Produzenten, die Multi-Qualitäts-Portfolios ausbalancieren, verteilen das Risiko auf zyklische Nachfragemuster und stärken die Widerstandsfähigkeit im Russland Papierverpackungsmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Starre Verpackung führt trotz flexiblem Wachstum

Starre Formate – Faltschachtelkartons und Wellpappenkisten – erreichten im Jahr 2025 einen Anteil von 57,62 % am Russland Papierverpackungsmarkt, was einem Umsatz von 15,98 Milliarden USD entspricht. Starre Designs bieten Stapelbarkeit und Markenpräsentationsfläche, die Omnichannel-Einzelhändler wünschen, insbesondere da 65 % des E-Commerce über Marktplätze abgewickelt wird. Die Größe des Russland Papierverpackungsmarktes für starre Lösungen soll bis 2031 bei einem CAGR von 3,1 % 19,74 Milliarden USD erreichen. Produzenten nutzen hochgrafische lithokaschierte Wellpappe und einzelhandelsfertige Trays, um Supermarktregale zu gewinnen.

Flexible Papierverpackungen expandieren mit einem CAGR von 5,78 %, da barrierebeschichtete Umhüllungen und Beutel nun mit Kunststoffen bei Feuchtigkeits- und Fettbeständigkeit konkurrieren können. Bevorstehende Verbote ausgewählter Kunststoffformate lenken die Nachfrage aus dem Einzel- und Lebensmittelservicebereich auf Faserumhüllungen. Leichte Beutel für Instantgetränke und Portionspackungen für Würzmittel veranschaulichen, wo Papierflexibles Kunststoffe verdrängen. Da Maschinenhersteller Hochgeschwindigkeits-Form-Füll-Versiegelungslinien einführen, die mit Papier kompatibel sind, vertiefen Verarbeiter die Durchdringung in Snack- und Trockenmischkategorien und erweitern die adressierbare Nachfrage im Russland Papierverpackungsmarkt.

Nach Endverbrauchsbranche: Dominanz des Lebensmittelsektors trifft auf Innovation im Gesundheitswesen

Lebensmittelanwendungen machten im Jahr 2025 28,21 % des Umsatzes aus und spiegeln Russlands Lebensmittelservice-Ökosystem im Wert von RUB 5,3 Billionen wider. Bäcker, Fleischverarbeiter und Getränkeabfüller schätzen die Atmungsaktivität und Regalvisibilität von Papier. Recyclingpflichten für aseptische Kartons lenken Flüssigmilch- und Saftmarken zu hochwertigen Flüssigkeitskartons, während neue serialisierte Codes für abgepacktes Wasser im März 2025 in Kraft treten. Diese Regeln erfordern manipulationssichere, codefreundliche Substrate und stärken den Wert im Russland Papierverpackungsmarkt.

Gesundheitswesen und Pharmazeutika verzeichnen zwar einen kleineren Anteil, aber den schnellsten CAGR von 6,49 %. Der Marktwert stieg im Jahr 2024 um 10 %, obwohl die Verschreibungsvolumina zurückgingen, was den Premiumisierungstrend unterstreicht. Neue Registrierungsregeln für Medizinprodukte, die im März 2025 in Kraft treten, verschärfen die Kennzeichnungs- und Barriereanforderungen. Serialisierungs- und kindersichere Merkmale schaffen Raum für Faltschachtelkartons, die mit manipulationsanzeigenden Folien kaschiert sind – eine Nische mit hohen Margen in der Russland Papierverpackungsbranche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Direktvertrieb behält Vorsprung gegenüber indirektem Wachstum

Der Direktvertrieb sicherte sich im Jahr 2025 54,12 % des Umsatzes, da Großabnehmer Mühle-zu-Werk-Logistik und individuelle Designunterstützung bevorzugen. Integrierte Verarbeiter wie Segezha Group schließen langfristige Vereinbarungen ab, die alles von der Faserversorgung bis zum Bestandsmanagement abdecken. Die Größe des Russland Papierverpackungsmarktes, die mit Direktverträgen verbunden ist, erreichte im Jahr 2025 15,01 Milliarden USD.

Indirekte Kanäle – Distributoren und Händler – skalieren mit einem CAGR von 5,55 %, da kleinere Markeninhaber, regionale Bäckereien und Online-Mikroverkäufer geringe Mindestbestellmengen benötigen. E-Commerce-Marktplätze ermöglichen Multi-Vendor-Storefronts und schaffen granulare Nachfrage, die Lagerdistributoren effizient bündeln können. Mehrwertdienste wie Digitaldruck und Konfektionierung erweitern die Relevanz indirekter Kanäle im Russland Papierverpackungsmarkt.

Geografische Analyse

Russlands weitläufige Geografie konzentriert die Verpackungsherstellung in ressourcenreichen, aber logistisch vorteilhaften Regionen. Der nordwestliche Cluster rund um St. Petersburg beherbergt integrierte Mühlen mit Zugang zum Ostseeexport; Segezha Group unterhält ISO-zertifizierte Werke, die Industriesäcke und Verbrauchertüten liefern. Wellpappeverarbeiter hier nutzen die Nähe zu skandinavischen Ausrüstungslieferanten und verkürzen Wartungszyklen. Instabile Holzflüsse aus Karelien und Archangelsk stören jedoch gelegentlich die Kapazitätsauslastung und begrenzen das Wachstum im Anteil dieser Region am Russland Papierverpackungsmarkt.

Die zentrale Makroregion verankert den Verbrauch. Moskau und die umliegenden Oblaste absorbieren den Löwenanteil der Faltschachtelkartons, Wellpappenkisten und Flüssigkartonsleeves, die von Lebensmittel-, Pharma- und E-Commerce-Fulfillment-Hubs benötigt werden. Die Expansion des Online-Einzelhandels auf ₽19,9 Billionen im Jahr 2024 hat die Anforderungen an Last-Mile-Verpackungen in die Höhe getrieben und Wellpappewerke in der Nähe von Moskau zu Doppelschichtbetrieb gezwungen. Pharmazeutische Verpackungsaufträge beschleunigen sich dank eines 10%igen Wertanstiegs im Arzneimittelmarkt und strengerer Serialisierungsregeln. Die Region bleibt daher der Nachfragekern des Russland Papierverpackungsmarktes.

Sibirien und der Ferne Osten bieten langfristig das höchste Aufwärtspotenzial. Die Fracht auf der Nordseeroute erreichte im Jahr 2024 trotz Rückständen gegenüber Regierungszielen 37,9 Millionen Tonnen. Das 40-Milliarden-USD-Infrastrukturprogramm der Verwaltung sowie Steuereinnahmen, die bis 2035 auf 160 Milliarden USD prognostiziert werden, werden Zement, Chemikalien und Ausrüstung erfordern und die Nachfrage nach Sack-Kraft und schwerlastfähiger Wellpappe ankurbeln. Logistikherausforderungen bestehen fort, aber staatliche Subventionen für Gleisanschlüsse und eisklassige Frachtschiffe verbessern schrittweise die Zuverlässigkeit der Lieferkette und positionieren diese Gebiete als künftige Wachstumsgrenze des Russland Papierverpackungsmarktes.

Wettbewerbslandschaft

Ausländische Abgänge und staatliche Politik haben die Wettbewerbsdynamik neu gestaltet. Mondis Verkauf der Syktyvkar-Vermögenswerte für 87,2 Millionen USD markiert einen entscheidenden Rückzug internationaler Großkonzerne. Inländische Champions, vor allem Segezha Group und Ilim Group, konkurrieren nun um Marktanteile bei moderater Konzentration. Segezha integriert Forsteinschlag mit Sack-Kraft, Sperrholz und Wellpappe, unterstützt durch RUB 3 Milliarden, die in Russlands erste industrielle CLT-Linie investiert wurden. Ilim erhöht Ust-Ilimsk bis 2025 auf die Designleistung und erweitert das Angebot an Primärfaserkarton.

Technologieinvestitionen bleiben ein Differenzierungsmerkmal. Die neue ANDRITZ-Faltschachtelkartonlinie von Kama Karton verfügt über Verdünnungssteuerungs-Stoffaufläufe und Kalandrierung für hochwertige Druckoberflächen. Kleinere regionale Mühlen konzentrieren sich auf Nischenläufe – pharmazeutisches Beipackzettel-Papier oder barrieregefütterte Lebensmittelumhüllungen – wo Agilität Skalierung übertrifft. Verarbeiter, die keine eigene Zellstoffproduktion haben, suchen langfristige Versorgungsverträge, um Holzpreisschwankungen abzumildern, aber die Faserverfügbarkeit schwankt mit den Erntequoten. Während der Russland Papierverpackungsmarkt noch Neueinsteigern Raum lässt, begünstigen Kapitalintensität und Rohstoffintegration zunehmend Akteure mit tiefen Bilanzen und gesicherten Forstpachtverträgen.

Nachhaltigkeitsdruck fügt eine weitere Wettbewerbsebene hinzu. Mühlen mit geschlossenen Abwasserbehandlungskreisläufen und FSC-zertifizierten Wäldern erhalten Beschaffungspräferenz von multinationalen Markeninhabern, die noch in Russland aktiv sind. Gleichzeitig erhöhen Rubelschwankungen die Schuldendienstkosten für importierte Maschinen, was lokale Währungsfinanzierung entscheidend macht. Die entstehende Landschaft balanciert daher Konsolidierung unter integrierten Großkonzernen mit spezialisierten Aufsteigern, die regulierungsgetriebene Nischen im Russland Papierverpackungsmarkt nutzen.

Marktführer im Russland Papierverpackungsmarkt

Mondi Group

Ilim Group

International Paper (DS Smith)

Smurfit WestRock

Tetra Pak Russia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Obligatorische Rückverfolgbarkeit auf Artikelebene für abgepacktes Wasser begann und verpflichtet zur vollständigen elektronischen Codeübertragung in der gesamten Lieferkette

- Januar 2025: Segezha Group startete Russlands erste industrielle CLT-Plattenlinie im Werk Sokol nach einer Investition von über RUB 3 Milliarden (3,27 Milliarden USD)

- Januar 2025: ANDRITZ lieferte eine vollständige Faltschachtelkartonlinie an Kama Karton und erweiterte das inländische Angebot an hochwertigem Karton

- Dezember 2024: Resolution Nr. 1875 führte Inländerbehandlungsvorteile für russisch hergestellte Verpackungen bei staatlichen Ausschreibungen ein

Berichtsumfang des Russland Papierverpackungsmarktes

Papierverpackung ist eine kosteneffiziente und vielseitige Methode zum Schutz, zur Konservierung und zum Transport einer breiten Palette von Produkten. Darüber hinaus kann sie an die Bedürfnisse der Kunden oder produktspezifische Anforderungen angepasst werden. Eigenschaften wie Biologisch abbaubarkeit, geringes Gewicht und Recyclingfähigkeit von Papierverpackungen machen sie zu einem wesentlichen Bestandteil der Verpackung. Diese Art der Verpackung wird derzeit für die Gestaltung neuer und ansprechender Modelle sowie für Markenfunktionen verwendet.

Der Russland Papierverpackungsmarkt nach Produkttyp (Faltschachtelkartons, Wellpappenkisten), Endverbrauchsbranche (Lebensmittel, Getränke, Gesundheitswesen, Körperpflege, Haushaltspflege, Elektroprodukte). Die Marktgrößen und Prognosen werden in Wertangaben (Millionen USD) für alle oben genannten Segmente bereitgestellt.

| Kraftpapier |

| Karton |

| Wellpappe |

| Sonstiger Materialtyp |

| Flexible Papierverpackung | Beutel und Tüten |

| Umhüllungen und Folien | |

| Sonstige flexible Papierverpackung | |

| Starre Papierverpackung | Faltschachtelkarton |

| Wellpappenkisten | |

| Sonstige starre Papierverpackung |

| Lebensmittel |

| Getränke |

| Gesundheitswesen und Pharmazeutika |

| Körperpflege und Kosmetik |

| Industrie und Elektronik |

| Sonstige Endverbrauchsbranche |

| Direktvertrieb |

| Indirekter Vertrieb |

| Nach Materialtyp | Kraftpapier | |

| Karton | ||

| Wellpappe | ||

| Sonstiger Materialtyp | ||

| Nach Produkttyp | Flexible Papierverpackung | Beutel und Tüten |

| Umhüllungen und Folien | ||

| Sonstige flexible Papierverpackung | ||

| Starre Papierverpackung | Faltschachtelkarton | |

| Wellpappenkisten | ||

| Sonstige starre Papierverpackung | ||

| Nach Endverbrauchsbranche | Lebensmittel | |

| Getränke | ||

| Gesundheitswesen und Pharmazeutika | ||

| Körperpflege und Kosmetik | ||

| Industrie und Elektronik | ||

| Sonstige Endverbrauchsbranche | ||

| Nach Vertriebskanal | Direktvertrieb | |

| Indirekter Vertrieb | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Russland Papierverpackungsmarkt derzeit?

Der Markt wird im Jahr 2026 auf 28,9 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 einen Wert von 35,49 Milliarden USD zu erreichen.

Welcher Materialtyp dominiert den Russland Papierverpackungsmarkt?

Wellpappe führt mit einem Anteil von 48,12 %, angetrieben durch den E-Commerce und den Bedarf an Einzelhandelslogistik.

Wie wird der bundesweite Fahrplan zum Kunststoffverbot die Verpackungsentscheidungen beeinflussen?

Das Verbot ausgewählter Kunststoffformate im Jahr 2025 drängt Einzelhändler zu faserbasierenden Tüten und Umhüllungen und steigert die Nachfrage nach Kraft- und beschichtetem Papier.

Warum wächst das Pharmasegment schneller als andere Endverwendungsbereiche?

Regulatorische Reformen führen strengere Serialisierungs- und Sicherheitsanforderungen ein, was Markeninhaber dazu veranlasst, auf hochwertige, konforme Papierverpackungen umzusteigen, mit einem prognostizierten CAGR von 6,49 %.

Welche Region bietet die stärksten langfristigen Wachstumsaussichten?

Sibirien und der Ferne Osten, unterstützt durch Infrastrukturprojekte der Nordseeroute, werden voraussichtlich die höchste inkrementelle Nachfrage nach schwerlastfähigen Sack-Kraft- und Wellpappenlösungen verzeichnen.

Seite zuletzt aktualisiert am: