Größe und Marktanteil des europäischen Marktes für nicht-milchbasiertes Joghurt

Marktübersicht

| Studienzeitraum | 2026 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | |

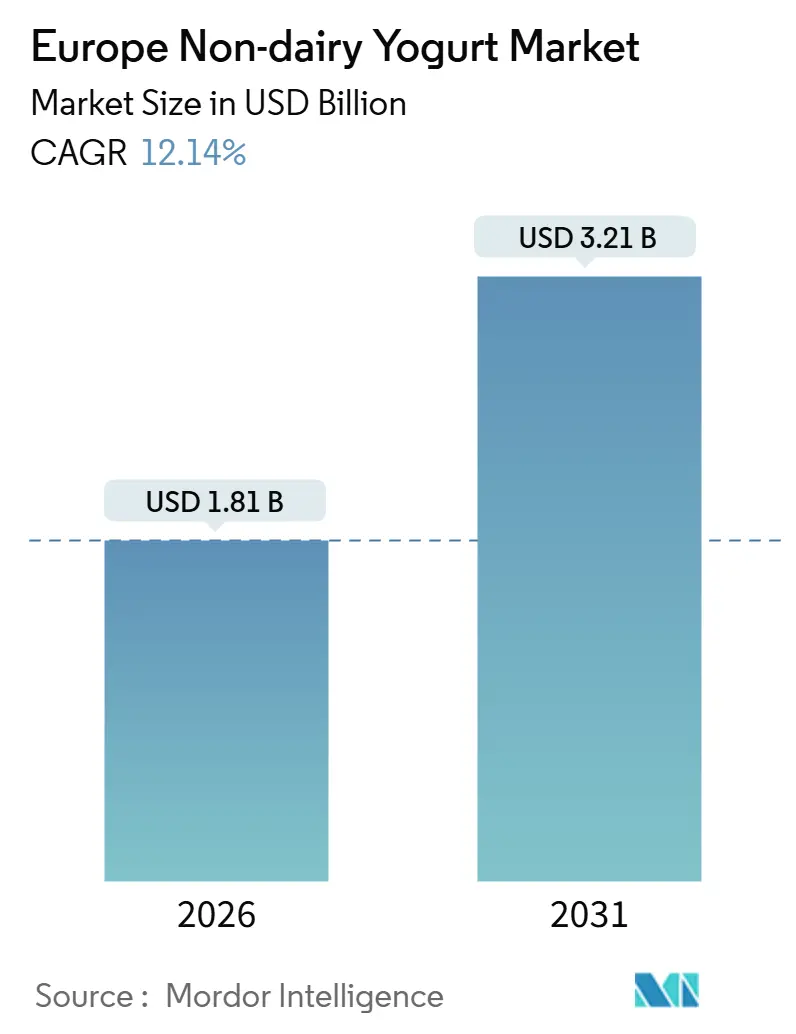

| Marktgröße (2026) | 1.81 Milliarden US-Dollar |

| Marktgröße (2031) | 3.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.14% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für nicht-milchbasiertes Joghurt von Mordor Intelligence

Der europäische Markt für nicht-milchbasiertes Joghurt wird voraussichtlich von 1,81 Milliarden USD im Jahr 2026 auf 3,21 Milliarden USD bis 2031 wachsen und dabei eine Compound Annual Growth Rate (CAGR) von 12,14 % verzeichnen. Dieses Wachstum wird durch die steigende Nachfrage nach pflanzenbasierter Ernährung angetrieben, beeinflusst durch zunehmende Laktoseintoleranz, die Verbreitung veganer und flexitarischer Ernährungsweisen sowie Umweltbedenken im Zusammenhang mit der Rinderhaltung. Sojajoghurt behauptet seine führende Position dank etablierter Rohstofflogistik und eines ausgewogenen Aminosäureprofils. Haferjoghurt verzeichnet unterdessen das schnellste Wachstum innerhalb der Kategorie, unterstützt durch seine cremige Textur, den hohen Ballaststoffgehalt und die erfolgreiche Quervermarktung mit haferbasierten Getränken. Trinkbare nicht-milchbasierte Joghurtalternativen übertreffen Löffelformate, da Verbraucher proteinreiche, praktische Optionen bevorzugen, die für den geschäftigen städtischen Lebensstil geeignet sind. Die Einzelhandelslandschaft hat sich deutlich in Richtung Supermärkte, Verbrauchermärkte und E-Commerce-Plattformen verschoben, was es sowohl Spezialmarken als auch etablierten Molkereiunternehmen ermöglicht, neue Geschmacksrichtungen und funktionale Produktangebote schnell zu testen. Die Wettbewerbsintensität bleibt moderat, wobei multinationale Unternehmen Skaleneffekte und Werksumstellungen nutzen, während agile Start-ups und Handelsmarken die Innovationszyklen beschleunigen.

Wichtigste Erkenntnisse des Berichts

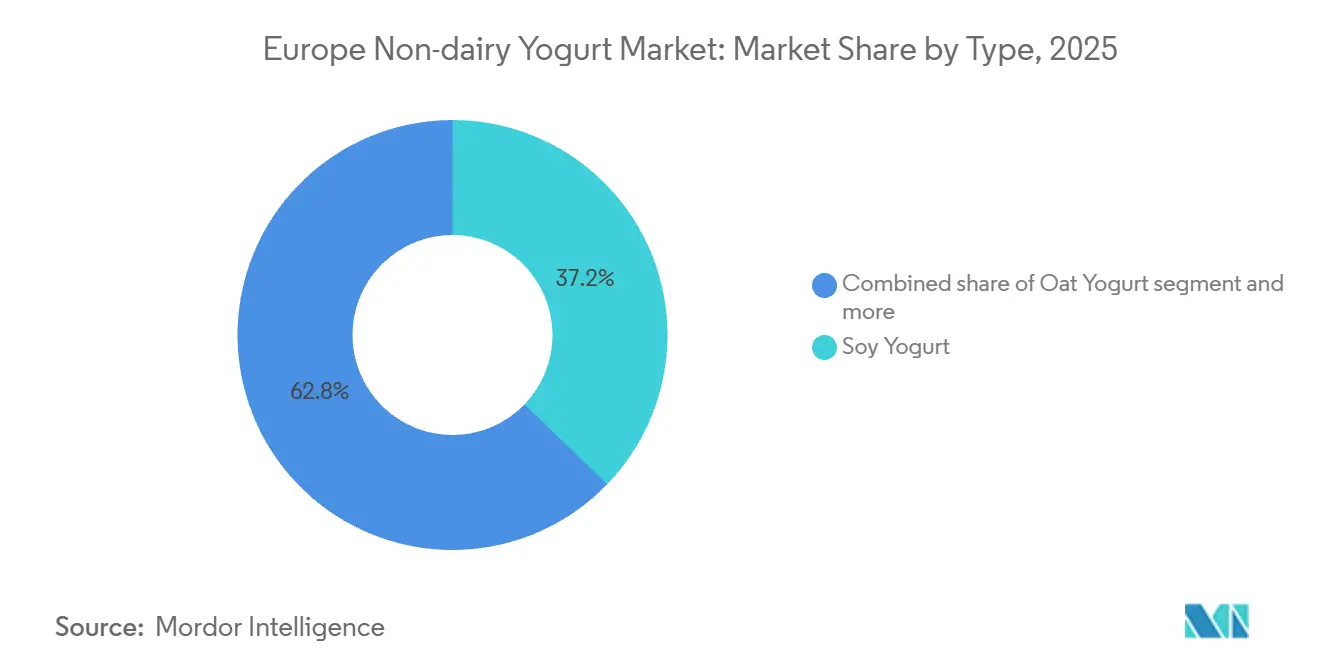

- Nach Typ hielt Sojajoghurt im Jahr 2025 einen Anteil von 37,21 % am europäischen Markt für nicht-milchbasiertes Joghurt, während Haferjoghurt bis 2031 eine CAGR von 12,43 % erzielen soll.

- Nach Kategorie behielt Löffeljoghurt im Jahr 2025 einen Anteil von 49,43 % an der Marktgröße des europäischen Marktes für nicht-milchbasiertes Joghurt, während Trinkformate bis 2031 mit einer CAGR von 12,12 % wachsen.

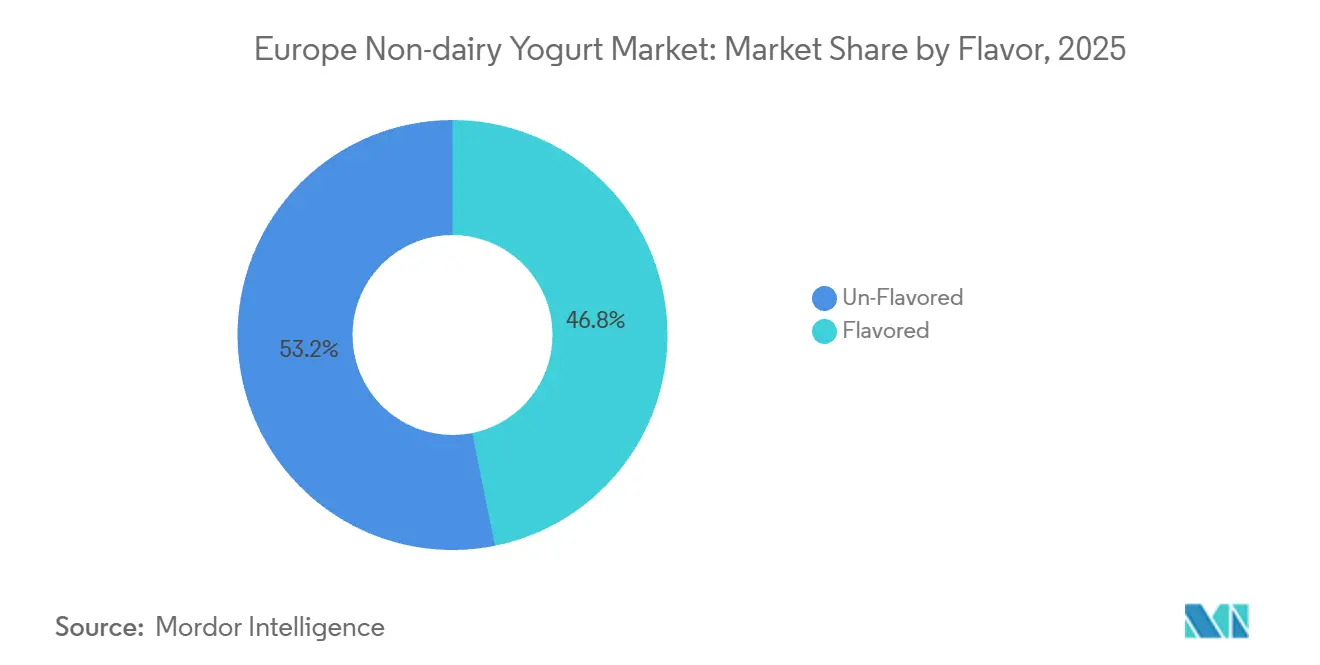

- Nach Geschmack erzielten aromatisierte Varianten im Jahr 2025 einen Umsatzanteil von 46,83 % und wachsen bis 2031 mit einer CAGR von 10,90 %.

- Nach Vertriebskanal dominierten Einzelhandelskanäle im Jahr 2025 mit 63,23 % der Marktgröße des europäischen Marktes für nicht-milchbasiertes Joghurt; der Online-Einzelhandel ist mit einer CAGR von 11,23 % bis 2031 der am schnellsten wachsende Kanal.

- Nach Geografie führte das Vereinigte Königreich im Jahr 2025 mit einem Anteil von 21,43 %, während Spanien bis 2031 voraussichtlich mit einer CAGR von 11,29 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Markt für nicht-milchbasiertes Joghurt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Laktoseintoleranz und Milchunverträglichkeiten bei Verbrauchern | + 1.8% | Global, mit erhöhter Prävalenz in Süd- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung veganer und flexitarischer Ernährungsweisen | + 2.3% | Westeuropa als Kernmarkt, Ausweitung auf Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Zunehmendes Gesundheitsbewusstsein zugunsten pflanzenbasierter Ernährung | + 2.1% | Gesamteuropäisch, am stärksten in den nordischen Ländern und im Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Bio-Zertifizierung in Premiumsegmenten | + 1.2% | Deutschland, Frankreich, Niederlande, Österreich | Langfristig (≥4 Jahre) |

| Aromatisierte Varianten sprechen einen breiteren Geschmack an | + 1.5% | Vereinigtes Königreich, Spanien, Italien, Frankreich | Kurzfristig (≤2 Jahre) |

| Vielseitigkeit bei Frühstück, Snacks und Rezepten | + 1.4% | Nord- und Westeuropa, städtische Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Laktoseintoleranz und Milchunverträglichkeiten bei Verbrauchern

Laktoseintoleranz betrifft einen erheblichen Teil der südeuropäischen Bevölkerung und schafft einen substanziellen Markt für nicht-milchbasierte Alternativen, der über ethischen Veganismus hinausgeht. Pflanzenbasierte Joghurts, angereichert mit Kalzium, Vitamin D2 und Vitamin B12, bieten eine ernährungsphysiologische Gleichwertigkeit zu Milchprodukten und begegnen potenziellen Mangelerscheinungen bei Verbrauchern, die auf herkömmlichen Joghurt verzichten. Danone S.A. vermarktet Alpros sojabasierte Joghurtalternativen mit 120 Milligramm Kalzium pro 100 Gramm und 15 % der Nährstoffreferenzwerte für die Vitamine D2 und B12, was eng mit dem Nährwertprofil von Milchjoghurt übereinstimmt. Der Rechtsrahmen gemäß der Verordnung (EU) 1169/2011 schreibt eine klare Allergenkennzeichnung vor, die es laktoseintoleranten Verbrauchern ermöglicht, geeignete Produkte sicher zu identifizieren. Anreicherungsstrategien stimmen mit den Empfehlungen der Weltgesundheitsorganisation (WHO) zur Lebensmittelanreicherung als Maßnahme der öffentlichen Gesundheit überein und stärken die Glaubwürdigkeit pflanzenbasierter Joghurtangebote. Es wird erwartet, dass dieser Treiber mittelfristig Auswirkungen hat, da Hersteller die Anreicherungsprozesse weiter verfeinern und das Einzelhandelssortiment ausbauen, um laktoseintolerante Verbraucher besser zu bedienen.

Wachsende Verbreitung veganer und flexitarischer Ernährungsweisen

Die Mehrheit der europäischen Verbraucher im Alter von 18 bis 24 Jahren bezieht pflanzenbasierte Milchalternativen in ihre Ernährung ein, mit einer Penetrationsrate, die dreimal höher ist als die der Verbraucher über 55 Jahre. Dies deutet auf einen generationellen Wandel in den Ernährungspräferenzen hin. Die Niederlande haben ein nationales Ziel festgelegt, bis 2030 einen Anteil von 50 % pflanzlichem Protein am Gesamtproteinkonsum zu erreichen, unterstützt durch staatliche Initiativen wie Präzisionsfermentation und pflanzenbasierte Innovationszentren wie Food Valley [1]Quelle: Good Food Institute, „Pflanzenbasierte Einzelhandelsumsätze in sechs europäischen Ländern, 2022 bis 2024”, gfieurope.org. In Polen beabsichtigt ein erheblicher Anteil der Verbraucher, den Konsum von pflanzenbasiertem Joghurt zu steigern. Jedoch sind nur 47 % mit der Kategorie vertraut, was auf eine latente Nachfrage hindeutet, die durch begrenzte Distribution und mangelndes Bewusstsein gehemmt wird. In Deutschland ist der Markt für pflanzenbasierten Joghurt gewachsen, was zeigt, dass flexitarische Verbraucher Wert und Zugänglichkeit gegenüber Premium-Branding priorisieren. Die Einhaltung der Lebensmittelsicherheitsstandards der Internationalen Organisation für Normung (ISO) 22000 und freiwillige B-Corp-Zertifizierungen, wie sie von Ecotones Kallø-Marke übernommen wurden, stärken das Vertrauen bei ethisch bewussten Verbrauchern. Mittelfristig wird erwartet, dass der Markt von der fortlaufenden Einzelhandelsexpansion und der Normalisierung pflanzenbasierter Optionen in den Mainstream-Vertriebskanälen profitiert.

Zunehmendes Gesundheitsbewusstsein zugunsten pflanzenbasierter Ernährung

Pflanzenbasierte Joghurts weisen im Vergleich zu vollfettem Milchjoghurt 80 % weniger gesättigte Fettsäuren und kein Cholesterin auf, was mit den Ernährungsempfehlungen des Eatwell Guide des Vereinigten Königreichs und des schwedischen Lebensmittelkreises übereinstimmt, die eine Reduzierung der Aufnahme gesättigter Fettsäuren betonen. Haferbasierte Formulierungen liefern 0,8 Gramm Ballaststoffe pro 100 Milliliter, ein Nährstoff, der in Kuhmilch nicht vorkommt, was ihre Attraktivität für die Verdauungsgesundheit unterstützt. Proteinreiche Optionen, wie Alpros Protéiné-Sortiment mit 7,5 Gramm Protein pro 100 Gramm, sind für aktive Verbraucher konzipiert und konkurrieren direkt mit griechischem Joghurt und Skyr-Formaten. Im Juli 2024 führte The Coconut Collaborative einen Proteinjoghurt mit 10 Gramm Protein pro 170-Gramm-Portion ein, der auf Wechseljahrsbeschwerden und funktionelle Ernährung abzielt. Hersteller, die sich auf die Verbesserung des Mundgefühls und der sensorischen Profile konzentrieren, sind gut positioniert, um gesundheitsbewusste Verbraucher anzuziehen, die von Milchprodukten auf pflanzliche Alternativen umsteigen. Der mittelfristige Wirkungszeitraum spiegelt die Zeit wider, die für die Produktreformulierung und den erneuten Verbrauchertest benötigt wird.

Nachfrage nach Bio-Zertifizierung in Premiumsegmenten

Die EU-Bio-Verordnungen 834/2007 und 2018/848 schreiben vor, dass mindestens 95 % der Zutaten für eine Zertifizierung biologisch sein müssen. Diese Verordnungen definieren auch streng die zulässigen Zusatzstoffe und Verarbeitungshilfsstoffe und schaffen damit einen Qualitätsstandard, der es zertifizierten Produkten ermöglicht, in Deutschland Preisaufschläge von etwa 35 % gegenüber konventionellen pflanzenbasierten Joghurts zu erzielen. Im Juni 2024 führte Ecotone im Vereinigten Königreich eine Premium-Bio-Hafermilchreihe ein, darunter eine Hafer- und Proteinmilch mit 25 Gramm Protein pro Liter. Dieses Produkt richtet sich an gesundheitsbewusste Verbraucher, die bereit sind, einen Aufpreis zu zahlen. Darüber hinaus bezieht Alpro 100 % entwaldungsfreie Sojabohnen und nutzt 100 % erneuerbare Energie in seinen vier europäischen Produktionsstätten, was den Nachhaltigkeitskriterien entspricht, die von Käufern bio-zertifizierter Produkte geschätzt werden. Im Jahr 2025 kultivierte Deutschland 43.300 Hektar Sojabohnen und produzierte 130.800 Tonnen, was das Produktionsniveau von 2016 verdreifacht. Dieser Anstieg hat die Verfügbarkeit lokaler Bio-Rohstoffe verbessert und die Importabhängigkeit verringert. Zertifizierungsstellen wie Ecocert und die Soil Association setzen Rückverfolgbarkeits- und Prüfanforderungen durch, die zwar die betriebliche Komplexität erhöhen, aber dazu beitragen, Produkte in Premium-Einzelhandelskanälen zu differenzieren. Die langfristigen Auswirkungen dieser Entwicklungen spiegeln die mehrjährigen Investitionszyklen wider, die für die Entwicklung der Bio-Lieferkette und die Verbraucheraufklärung erforderlich sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen bei Haltbarkeit und Stabilität | -1.1% | Gesamteuropäisch, akut in den wärmeren Klimazonen Südeuropas | Mittelfristig (2–4 Jahre) |

| Strenge Vorschriften zu gesundheitsbezogenen Angaben | -0.9% | EU-weit unter der Zuständigkeit der Europäischen Behörde für Lebensmittelsicherheit | Langfristig (≥4 Jahre) |

| Mangelndes Bewusstsein für die Vorteile nicht-milchbasierter Produkte | -0.7% | Mittel- und Osteuropa, ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Bedarf an speziellen Verarbeitungsanlagen | -0.5% | Neue Marktteilnehmer, Kleinproduzenten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei Haltbarkeit und Stabilität

Pflanzenbasierte Joghurts haben im Allgemeinen eine Kühlhaltbarkeit von 21 bis 28 Tagen, verglichen mit 35 bis 42 Tagen für herkömmlichen Milchjoghurt. Diese kürzere Haltbarkeit ist auf einen niedrigeren Säuregehalt, das Fehlen konservierender Milchkulturen und eine höhere Wasseraktivität zurückzuführen, die das Mikrobenwachstum beschleunigt. Infolgedessen schränkt die reduzierte Haltbarkeit die Flexibilität der Lieferkette ein, erhöht den Einzelhandelsabfall und begrenzt den Vertrieb auf Convenience-Stores und kleinere unabhängige Einzelhändler mit weniger häufigen Lieferungen. Laut der Studie zu pflanzenbasierten Milchprodukten von Roland Berger aus dem Jahr 2024 bleiben Geschmack und Textur für die meisten europäischen Verbraucher erhebliche Hindernisse, wobei Stabilitätsprobleme zu Fehlaromen und Synärese (der Trennung von Flüssigkeit aus einem Gel) während der Lagerung führen. Während Methoden wie Hochdruckverarbeitung, natürliche Konservierungsstoffe wie Nisin und Schutzgasverpackungen die Haltbarkeit verlängern können, erhöhen diese Lösungen die Produktionskosten um 15 % bis 25 %, was die Margen in diesem preissensiblen Markt beeinträchtigt. Mittelfristig konzentrieren sich laufende Forschungs- und Entwicklungsanstrengungen auf die Verbesserung von Fermentationsstämmen, Stabilisatorsystemen und Verpackungsinnovationen, um die Haltbarkeit zu verlängern und gleichzeitig den Clean-Label-Präferenzen der Verbraucher gerecht zu werden.

Strenge Vorschriften zu gesundheitsbezogenen Angaben

Die Europäische Behörde für Lebensmittelsicherheit (EFSA) bewertet gesundheitsbezogene Angaben gemäß der Verordnung 1924/2006, mit einer Ablehnungsquote von über 80 % für probiotische Angaben außerhalb der Laktoseverdauung. Dies stellt Hersteller vor Herausforderungen, die pflanzenbasierte Joghurts auf der Grundlage von Darmgesundheit oder Immunfunktion differenzieren möchten. Um eine Genehmigung zu erhalten, müssen Angaben durch rigorose klinische Nachweise, Bioverfügbarkeitsstudien und einen neunmonatigen Bewertungszeitraum untermauert werden, was für kleinere Marken mit begrenzten Regulierungsbudgets besonders anspruchsvoll sein kann. Danone S.A. nutzt seine Activia-Probiotikaplattform und regulatorische Expertise sowohl für Milch- als auch für pflanzenbasierte Portfolios. Die meisten pflanzenbasierten Spezialisten haben jedoch Schwierigkeiten, das Überleben und die Wirksamkeit von Probiotika in nicht-milchbasierten Matrices nachzuweisen. Während die Einhaltung der Lebensmittelsicherheitsstandards der Internationalen Organisation für Normung (ISO) 22000 und der EFSA-Anreicherungsrichtlinien für Vitamine und Mineralstoffe machbar ist, erfordert das Erreichen funktionaler Angaben über die Grundernährung hinaus erhebliche langfristige Investitionen in klinische Studien und Regulierungsprozesse [2]Quelle: IPA Europe, „Ein ganzheitlicher Ansatz für Probiotika in der EU für informierte Verbraucher und eine nachhaltige Lebensmittelindustrie”, ipaeurope.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Haferjoghurt gewinnt an Boden, während Soja die Dominanz behält

Sojajoghurt hatte im Jahr 2025 einen Marktanteil von 37,21 %, unterstützt durch etablierte Lieferketten, ein vollständiges Aminosäureprofil mit 4 Gramm Protein pro 100 Gramm sowie die Anreicherung mit Kalzium, den Vitaminen D2 und B12, was den Ernährungsstandards von Milchprodukten entspricht. Haferjoghurt wird voraussichtlich bis 2031 mit einer Compound Annual Growth Rate (CAGR) von 12,43 % wachsen, was das schnellste Wachstum unter allen Typen darstellt. Dieses Wachstum wird durch die Verbraucherpräferenz für seine cremige Textur, den neutralen Geschmack und den Ballaststoffgehalt von 0,8 Gramm pro 100 Milliliter angetrieben, den Milchprodukte nicht aufweisen. Danone S.A. investierte 41 Millionen GBP in seine Anlage in Kettering, Vereinigtes Königreich, um jährlich 58 Millionen Liter haferbasierter Produkte aus 100 % britischem Hafer herzustellen, was das Vertrauen in das langfristige Potenzial haferbasierter Produkte widerspiegelt.

Mandeljoghurt steht vor Herausforderungen aufgrund steigender Rohstoffkosten und Bedenken hinsichtlich des Wasserverbrauchs. Aus dem Mittelmeerraum stammende Mandeln benötigen achtmal weniger Bewässerungswasser als in den Vereinigten Staaten angebaute Mandeln, erzielen aber dennoch Premiumpreise. Kokosbasierte Joghurts bleiben ein Nischenprodukt mit einer auf Genuss ausgerichteten Positionierung. So führte The Coconut Collaborative beispielsweise einen Proteinjoghurt ein, der auf funktionelle Ernährung und Unterstützung in den Wechseljahren abzielt und für 350 Gramm zu einem Premiumpreis angeboten wird.

Nach Kategorie: Trinkformate erschließen Gelegenheiten für unterwegs

Löffeljoghurt hatte im Jahr 2025 einen Marktanteil von 49,43 %, was seine Übereinstimmung mit traditionellen Konsumgewohnheiten widerspiegelt, insbesondere beim Frühstück und als Snack. Trinkjoghurt verzeichnet jedoch eine höhere Wachstumsrate mit einer bis 2031 prognostizierten Compound Annual Growth Rate (CAGR) von 12,12 %. Dieses Wachstum wird durch die zunehmende Beliebtheit von trinkfertigen Proteinshakes und Smoothie-artigen Produkten angetrieben, die auf Konsum beim Pendeln und nach dem Sport ausgerichtet sind. Im Juli 2024 führte The Coconut Collaborative ein Joghurt-und-Granola-Format für unterwegs bei WHSmith-Reiseeinzelhandelsstandorten ein, das Reisende und Pendler mit einer praktischen Einzelportion anspricht. Ebenso bietet Alpros trinkbare Joghurtalternative Protéiné 7,5 % Protein pro 100 Gramm in einem 200-Gramm-Trinkfertigformat, das für das Frühstück oder den Konsum unterwegs konzipiert ist.

Trinkjoghurtformate profitieren von haltbarer aseptischer Verpackung, die ihre Distribution über Kühlregale hinaus erweitert. Gekühlte Trinkjoghurts erzielen jedoch aufgrund ihrer wahrgenommenen Frische Premiumpreise. Löffeljoghurts dominieren weiterhin den Haushaltskonsum. Im Vereinigten Königreich finden 33 % der Premium-Joghurtgelegenheiten beim Frühstück statt, während 28 % beim Abendessen stattfinden. Dies unterstützt die Beliebtheit von Mehrportionspackungsformaten wie 500-Gramm-Behältern und 4x125-Gramm-Packungen.

Nach Geschmack: Aromatisierte Varianten führen, während Nicht-Aromatisierte kulinarischen Zwecken dienen

Aromatisierte nicht-milchbasierte Joghurts hatten im Jahr 2025 einen Marktanteil von 46,83 % und werden voraussichtlich bis 2031 mit einer Compound Annual Growth Rate (CAGR) von 10,90 % wachsen. Dieses Wachstum wird durch die Aufnahme von Früchten, dessertinspirierten Aromen und saisonalen Sondereditionen angetrieben, die flexitarische Verbraucher ansprechen. Alpro bietet eine Vielzahl von Geschmacksrichtungen an, darunter Heidelbeere, Erdbeere, Mango-Pfirsich-Maracuja, Kokos-Salzkaramell und Kokos-Stracciatella, mit einem Fruchtanteil von typischerweise 2 Gewichtsprozent, um Geschmackswirkung und Kostenkontrolle in Einklang zu bringen. Oatlys eingestellte Oatgurt-Linie umfasste Geschmacksrichtungen wie Vanille, Heidelbeere, Erdbeere und Mango-Pfirsich-Maracuja, die auf deutschsprachige Märkte mit Profilen abzielten, die traditionellen Milchjoghurtkonsumenten vertraut sind. Nicht-aromatisierte Joghurts bedienen kulinarische Anwendungen. So wird beispielsweise Alpros natürliche ungesüßte Variante für herzhafte Gerichte, Backen und als Sauerrahmersatz vermarktet, was einen eigenständigen Verwendungsanlass anspricht.

Laut dem Geschmackstrendbericht 2025 von Synergy Taste verlagern sich die Verbraucherpräferenzen hin zu Retro-Desserts, kräftigen Aromen und erschwinglichem Genuss, was Möglichkeiten für Varianten wie Tiramisu, Zitronenbaiser und Salzkaramell bietet. Aromatisierte Joghurts ohne Zuckerzusatz, wie Alpros Sans-Sucres-Sortiment mit 0 Gramm Zucker pro 100 Gramm, bedienen gesundheitsbewusste Verbraucher, die Genuss suchen, ohne den Blutzuckerspiegel zu beeinflussen.

Nach Vertriebskanal: Einzelhandel dominiert, während Online-Einzelhandel beschleunigt

Einzelhandelskanäle hatten im Jahr 2025 einen Marktanteil von 63,23 % und werden voraussichtlich bis 2031 mit einer Compound Annual Growth Rate (CAGR) von 11,23 % wachsen. Dieses Wachstum unterstreicht die zunehmende Durchdringung von pflanzenbasiertem Joghurt in Mainstream-Supermärkte, Verbrauchermärkte und den Online-Einzelhandel, die zusammen über 90 % des Volumens im organisierten Vertrieb ausmachen [3]Quelle: Ministerium für Landwirtschaft, Fischerei und Ernährung, „Informationen zum Konsum von Milch und Milchprodukten”, mapa.gob.es. Supermärkte und Verbrauchermärkte dominieren das Einzelhandelssegment, wobei Einzelhändler wie Tesco, Sainsbury's, Ocado, Rewe, Edeka, Kaufland und Carrefour eine nationale Distribution für Marken wie Alpro, Oatly und Handelsmarkenprodukte bereitstellen. Der Online-Einzelhandel expandiert schnell, wie der Start des Proteinjoghurts von The Coconut Collaborative bei Ocado im Juli 2024 zeigt, der digital affine Verbraucher anspricht, die bereit sind, Premiumpreise für funktionale Produkte zu zahlen.

Gastronomiekanäle, einschließlich Cafés, Restaurants und Gemeinschaftsverpflegung, machen den verbleibenden Marktanteil aus. Alpros Barista-Sortiment ist speziell für Kaffeehäuser konzipiert, während Oatly Portionsgrößen für die Gemeinschaftsverpflegung anbietet, die auf institutionelle Käufer ausgerichtet sind. Spezialeinzelhändler differenzieren sich durch kuratierte Sortimente, Verkostungen im Geschäft und sachkundiges Personal, was Premiumpreise für Bio- und funktionale Varianten unterstützt. Die Einhaltung der Lebensmittelsicherheitsstandards der Internationalen Organisation für Normung (ISO) 22000 und der Anforderungen an die Kühlkettenintegrität ist in allen Kanälen obligatorisch. Der Online-Einzelhandel steht insbesondere unter zusätzlicher Kontrolle, um die Temperaturkontrolle auf der letzten Meile zu gewährleisten.

Geografische Analyse

Das Vereinigte Königreich hielt im Jahr 2025 einen bedeutenden Anteil von 21,43 % am europäischen Markt für nicht-milchbasiertes Joghurt. Dies wurde durch eine starke Durchdringung pflanzenbasierter Produkte, ein gut etabliertes Einzelhandelsvertriebsnetz und die Offenheit der Verbraucher gegenüber Milchalternativen unterstützt. Obwohl der Wert des britischen Marktes für pflanzenbasierten Joghurt zwischen 2020 und 2022 aufgrund pandemiebedingter Herausforderungen um 7 % zurückging, stieg das wöchentliche Verkaufsvolumen im ersten Halbjahr 2024 im Vergleich zu 2022 um 3 %. Diese Erholung wurde durch neue Produkteinführungen und eine erweiterte Distribution angetrieben. Die Investition von Danone S.A. in Höhe von 41 Millionen GBP in seine Anlage in Kettering zur jährlichen Produktion von 58 Millionen Litern haferbasierter Produkte aus 100 % britischem Hafer unterstreicht sein langfristiges Engagement für den britischen Markt. Darüber hinaus stieg der Wert von Premium-Joghurt um 34,2 % und das Volumen wuchs in den 12 Wochen bis Oktober 2025 um 28,2 %, wobei die Durchdringung 29,9 % erreichte, da Verbraucher proteinreiche und funktionale Formate bevorzugten.

Spanien wird voraussichtlich das am schnellsten wachsende Segment sein, mit einer Compound Annual Growth Rate (CAGR) von 11,29 % bis 2031. Dieses Wachstum wird auf jüngere Bevölkerungsgruppen, einen reduzierten Mehrwertsteuersatz auf Joghurtprodukte und die strategische Neupositionierung durch Hersteller wie Danone S.A., Lactalis Nestlé und regionale Akteure zurückgeführt. Die Niederlande haben sich das Ziel gesetzt, bis 2030 eine 50-prozentige Verlagerung vom tierischen zum pflanzlichen Protein zu erreichen. Dieses Ziel wird durch staatliche Initiativen unterstützt, darunter Food-Valley-Innovationszentren und Fortschritte in der Präzisionsfermentation, was das Land als führend in der pflanzenbasierten Forschung und Entwicklung positioniert.

Andere Märkte wie Polen, Belgien, Schweden und Italien zeigen ebenfalls bemerkenswerte Trends. In Polen liegt die Bekanntheit von pflanzenbasiertem Joghurt bei 47 %, wobei 32 % der Verbraucher planen, den Konsum zu steigern. Discounter dominieren jedoch den Markt mit einer Kaufwahrscheinlichkeit von 58 %, was die Durchdringung von Premiummarken einschränkt. Belgien profitiert vom Produktionsstandort von Danone S.A. in Wevelgem, während Schweden das skandinavische Erbe von Oatly und den fortlaufenden Oatgurt-Vertrieb nutzt. Die regulatorische Harmonisierung gemäß den EU-Bio-Verordnungen 834/2007 und 2018/848 hat den grenzüberschreitenden Handel erleichtert. Nationale Präferenzen für Soja in Deutschland, Hafer im Vereinigten Königreich und Mandeln in Frankreich erfordern jedoch lokalisierte Produktportfolios. Osteuropäische Märkte, einschließlich Polen, bleiben unterversorgt und bieten Chancen für wertorientierte Marken, die bereit sind, in Verbraucheraufklärung und Einzelhandelspartnerschaften zu investieren.

Wettbewerbslandschaft

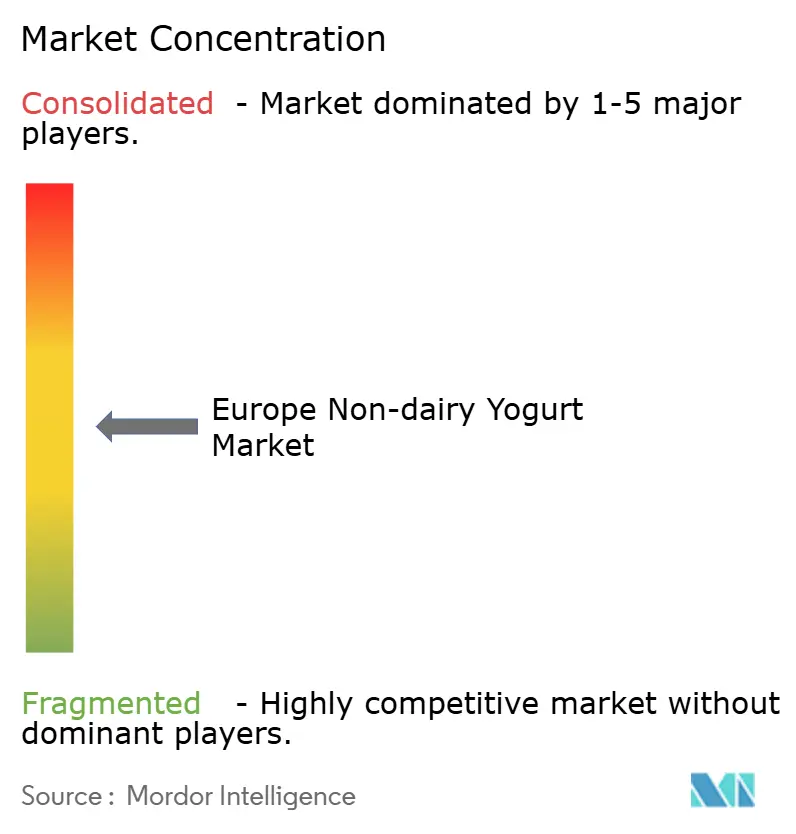

Der europäische Markt für nicht-milchbasiertes Joghurt ist mäßig fragmentiert, wobei etablierte Molkereimultis ihre Produktionskapazitäten und Einzelhandelsnetzwerke nutzen, während spezialisierte pflanzenbasierte Marken sich auf Innovation und Nachhaltigkeit konzentrieren. Danone S.A. hält durch seine Alpro-Marke einen bedeutenden Marktanteil, die vier europäische Produktionsstätten betreibt, die vollständig mit erneuerbarer Energie betrieben werden, und 34 Lagereinheiten (SKUs) auf Soja-, Hafer-, Mandel- und Kokosbasis anbietet. Das Unternehmen investierte 43 Millionen EUR, um seine Anlage in Villecomtal von der Milch- auf die pflanzenbasierte Hafergetränkeproduktion umzustellen, wobei 90 % der Produktion nach ganz Europa exportiert werden, was seinen strategischen Fokus auf pflanzenbasierte Kapazitäten unterstreicht.

Oatly Group AB dominiert den deutschen Hafergetränkemarkt; der geplante Rückzug aus den deutschen, österreichischen und schweizerischen Joghurtmärkten im Februar 2025 zeigt jedoch, dass Erfolg bei Getränken nicht zwangsläufig auf Joghurt übertragbar ist. Wettbewerbsstrategien im Markt betonen Anreicherung, Geschmacksinnovation und Nachhaltigkeit. Alpro reichert seine Joghurtalternativen mit Kalzium, den Vitaminen D2, B12 und B2 an, um den Ernährungsprofilen von Milchprodukten zu entsprechen und laktoseintolerante sowie gesundheitsbewusste Verbraucher anzusprechen. The Coconut Collaborative differenziert sich mit funktionalen Produkten, wie einem im Juli 2024 eingeführten Proteinjoghurt, der 10 Gramm Protein pro 170-Gramm-Portion bietet, um die Gesundheit in den Wechseljahren zu unterstützen. Ecotones B-Corp-zertifizierte Kallø-Marke zielt auf Premium-Bio-Kanäle mit Hafer- und Proteinmilch ab und nutzt ihre Nachhaltigkeitsnachweise.

Wachstumschancen bestehen bei proteinangereicherten Trinkformaten, bio-zertifizierten Haferjoghurts und osteuropäischen Märkten mit geringer Durchdringung. Aufkommende Disruptoren umfassen Startups im Bereich Präzisionsfermentation, die milchidentische Proteine ohne Tierhaltung entwickeln, obwohl die Kommerzialisierung dieser Innovationen vor 2031 nicht erwartet wird.

Marktführer der europäischen Branche für nicht-milchbasiertes Joghurt

Danone S.A.

Oatly Group AB

The Hain Celestial Group Inc.

Valsoia SpA

Blue Diamond Growers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Valsoia S.p.A. erwarb 70 Prozent des slowenischen Kefir-Herstellers Kele and Kele für einen Unternehmenswert von 5,4 Millionen EUR, was den Eintritt des italienischen pflanzenbasierten Spezialisten in den europäischen Kefirmarkt und die Expansion in funktionale fermentierte Lebensmittel angrenzend an Joghurtalternativen markiert

- Oktober 2024: Valio Ltds Ausgliederung Oddlygood erwarb die britische pflanzenbasierte Milchmarke Rude Health, was Valios pflanzenbasierten Fußabdruck im britischen Markt erweitert und komplementäre Hafer- und Mandelgetränkeportfolios zu Oddlygood's bestehendem Sortiment hinzufügt

- Juli 2024: The Coconut Collaborative führte Protein Yog bei Tesco und Ocado ein und bietet 10 Gramm Protein pro 170-Gramm-Portion. Das Produkt ist darauf ausgerichtet, die Gesundheit in den Wechseljahren durch funktionelle Ernährung zu unterstützen, nach einem vierjährigen Entwicklungsprozess.

Berichtsumfang des europäischen Marktes für nicht-milchbasiertes Joghurt

Nicht-milchbasierter Joghurt bezeichnet fermentierte pflanzenbasierte Joghurtalternativen, die aus Quellen wie Soja-, Mandel-, Kokos-, Hafer- oder Cashewmilch hergestellt werden. Diese Produkte replizieren die Textur, Säure und das Nährwertprofil von traditionellem Milchjoghurt, ohne tierische Milch zu verwenden. Der Markt für nicht-milchbasierten Joghurt ist wie folgt segmentiert: Nach Typ umfasst er Sojajoghurt, Mandeljoghurt, Haferjoghurt und Sonstige. Nach Kategorie ist er in Trinkjoghurt und Löffeljoghurt unterteilt. Nach Geschmack ist er in Aromatisiert und Nicht-Aromatisiert kategorisiert. Nach Vertriebskanal ist er in Gastronomie und Einzelhandel segmentiert, wobei der Einzelhandelskanal weiter in Convenience-Stores, Spezialeinzelhändler, Supermärkte und Verbrauchermärkte, Online-Einzelhandel und Sonstige unterteilt ist. Nach Geografie deckt der Markt Deutschland, das Vereinigte Königreich, Italien, Frankreich, Spanien, die Niederlande, Polen, Belgien, Schweden und das übrige Europa ab.

| Sojajoghurt |

| Mandeljoghurt |

| Haferjoghurt |

| Sonstige |

| Trinkjoghurt |

| Löffeljoghurt |

| Aromatisiert |

| Nicht-Aromatisiert |

| Gastronomie | |

| Einzelhandel | Convenience-Stores |

| Spezialeinzelhändler | |

| Supermärkte und Verbrauchermärkte | |

| Online-Einzelhandel | |

| Sonstige |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Typ | Sojajoghurt | |

| Mandeljoghurt | ||

| Haferjoghurt | ||

| Sonstige | ||

| Nach Kategorie | Trinkjoghurt | |

| Löffeljoghurt | ||

| Nach Geschmack | Aromatisiert | |

| Nicht-Aromatisiert | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Convenience-Stores | |

| Spezialeinzelhändler | ||

| Supermärkte und Verbrauchermärkte | ||

| Online-Einzelhandel | ||

| Sonstige | ||

| Nach Geografie | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzenbasierter Milch/Ölen anstelle der üblichen tierischen Produkte hergestellt werden, wie Käse, Butter, Milch, Speiseeis, Joghurt usw. Pflanzenbasierte oder nicht-milchbasierte Milchalternativen sind das am schnellsten wachsende Segment in der neueren Lebensmittelproduktentwicklungskategorie der funktionalen und Spezialgetränke weltweit.

- Nicht-milchbasierte Butter - Nicht-milchbasierte Butter ist eine vegane Butteralternative, die aus einer Mischung pflanzlicher Öle hergestellt wird. Mit der Zunahme alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutanintoleranz ist Pflanzenbutter ein gesunder nicht-milchbasierter Ersatz für normale Butter.

- Nicht-milchbasiertes Speiseeis - Pflanzenbasiertes Speiseeis ist eine wachsende Kategorie. Nicht-milchbasiertes Speiseeis ist eine Art Dessert, das ohne tierische Zutaten hergestellt wird. Es gilt typischerweise als Ersatz für normales Speiseeis für diejenigen, die keine tierischen Produkte oder tierisch gewonnene Produkte, einschließlich Eier, Milch, Sahne oder Honig, essen können oder wollen.

- Pflanzenbasierte Milch - Pflanzenbasierte Milch sind Milchersatzprodukte, die aus Nüssen (z. B. Haselnüssen, Hanfsamen), Samen (z. B. Sesam, Walnüssen, Kokosnüssen, Cashews, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt werden. Pflanzenbasierte Milch wie Sojamilch und Mandelmilch sind seit Jahrhunderten in Ostasien und dem Nahen Osten beliebt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einem chemischen Verarbeitungsprozess unterzogen und mit bestimmten Emulgatoren und Fremdzutaten versetzt wird. |

| Unkultivierte Butter | Diese Art von Butter wurde in keiner Weise verarbeitet. |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Sie wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farbstoffe, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, das Emulgieren und die Zugabe von Konservierungsstoffen sowie anderen künstlichen Zutaten oder Farbstoffen. |

| Einfache Sahne | Einfache Sahne enthält etwa 18 % Fett. Es ist eine einzelne Sahneschicht, die sich über gekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als doppelt so viel Fett wie einfache Sahne. Er ist schwerer und dicker als einfache Sahne. |

| Schlagsahne | Diese hat einen viel höheren Fettanteil als einfache Sahne (36 %). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Soßen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die in gefrorenem Zustand gegessen werden sollen. Z. B. Sorbets, Fruchteis, gefrorene Joghurts. |

| UHT-Milch (Ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahochtemperaturbehandlung (UHT) von Milch umfasst eine Erhitzung für 1–8 Sekunden bei 135–154 °C, die den sporenbildenden pathogenen Mikroorganismus abtötet und ein Produkt mit einer Haltbarkeit von mehreren Monaten ergibt. |

| Nicht-milchbasierte Butter / Pflanzenbasierte Butter | Butter aus pflanzlich gewonnenem Öl wie Kokos, Palme usw. |

| Nicht-milchbasierter Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Gastronomie | Bezieht sich auf Restaurants, Schnellrestaurants und Bars. |

| Einzelhandel | Bezieht sich auf Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es ist ein weicher, leicht krümeliger, schimmelgereifter Weißschimmelkäse, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Konsum von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einer Art Milchprodukt wie Milch oder Sahne. |

| Haltbar | Lebensmittel, die sicher bei Raumtemperatur, oder „im Regal”, für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktbelieferung des Einzelhandels ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Koscher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie eine Vielzahl von Gräsern und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen