Marktgröße und Marktanteil des Asia-Pacific-Joghurtmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

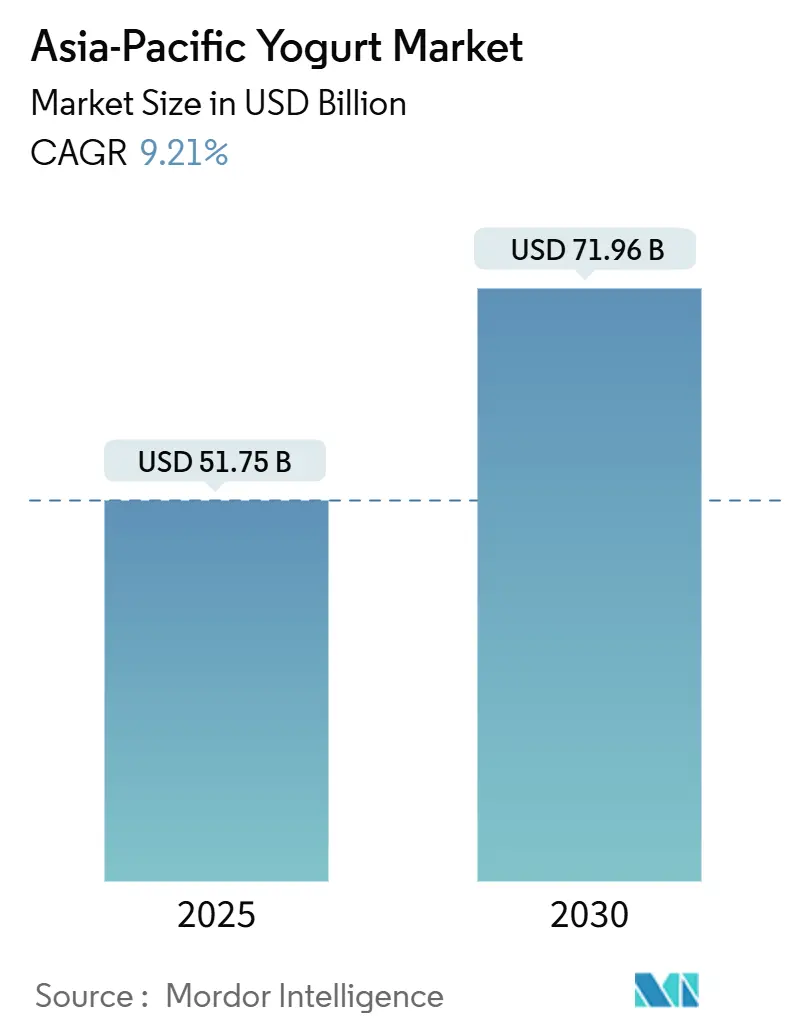

| Marktgröße (2025) | 51.75 Milliarden US-Dollar |

| Marktgröße (2030) | 71.96 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asia-Pacific-Joghurtmarktes durch Mordor Intelligence

Der Asia-Pacific-Joghurtmarkt wurde im Jahr 2025 auf 51,75 Milliarden USD bewertet und wird voraussichtlich bis 2030 auf 71,96 Milliarden USD anwachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,21 %. Dieses Wachstum verdeutlicht einen bedeutenden Wandel in den Verbraucherpräferenzen hin zu Darmgesundheit, Proteinkonsum und Bequemlichkeit in der gesamten Region. Das wachsende Bewusstsein für die Vorteile von Probiotika und die steigende Nachfrage nach funktionellen Lebensmitteln treiben die Verbreitung von Joghurt als Ernährungsgrundlage voran. Darüber hinaus tragen die wachsende städtische Bevölkerung und der hektische Lebensstil zur Beliebtheit von Joghurt als praktische und nahrhafte Snackoption bei. Der Markt erlebt auch Innovationen bei Aromen, Verpackungen und Produktformulierungen, um unterschiedlichen Verbraucherpräferenzen gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

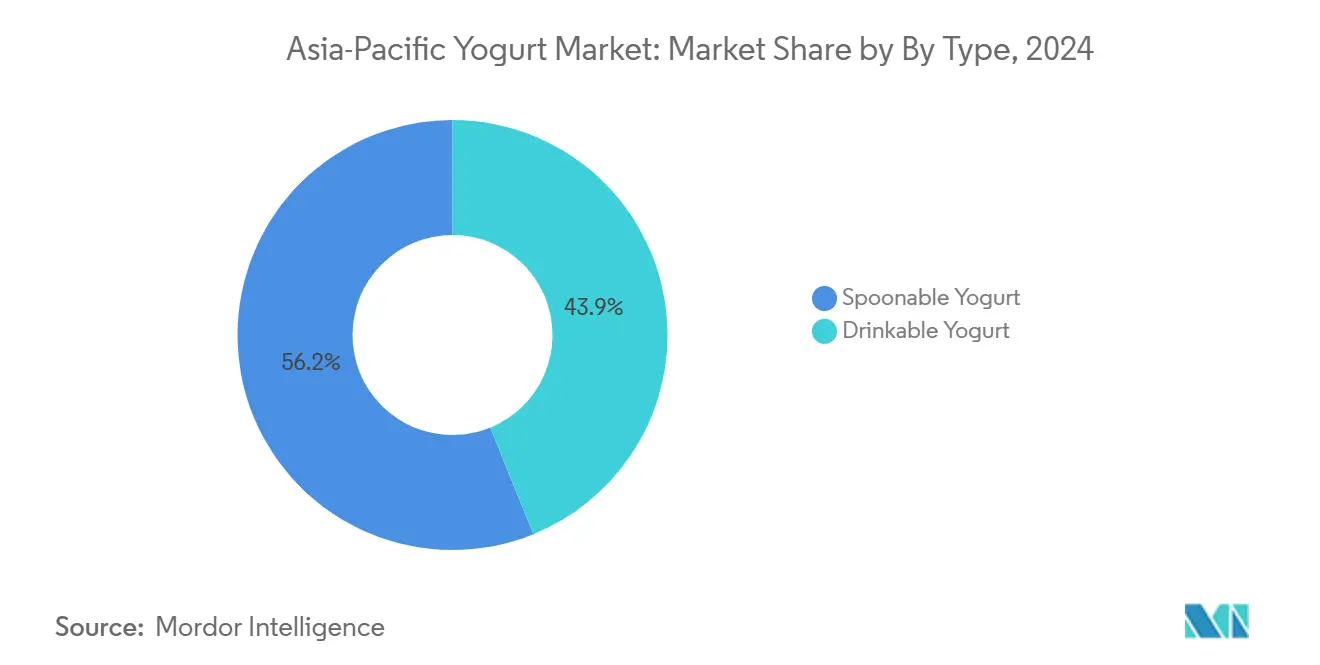

- Nach Typ hatte Löffeljoghurt im Jahr 2024 einen Marktanteil von 56,15 % am Asia-Pacific-Joghurtmarkt; Trinkformate werden jedoch bis 2030 voraussichtlich mit einer CAGR von 10,25 % wachsen.

- Nach Quelle dominierten milchbasierte Produkte mit 95,01 % des Umsatzes im Jahr 2024, während nicht-milchbasierte Alternativen mit einer CAGR von 10,66 % bis 2030 das stärkste Wachstum verzeichnen werden.

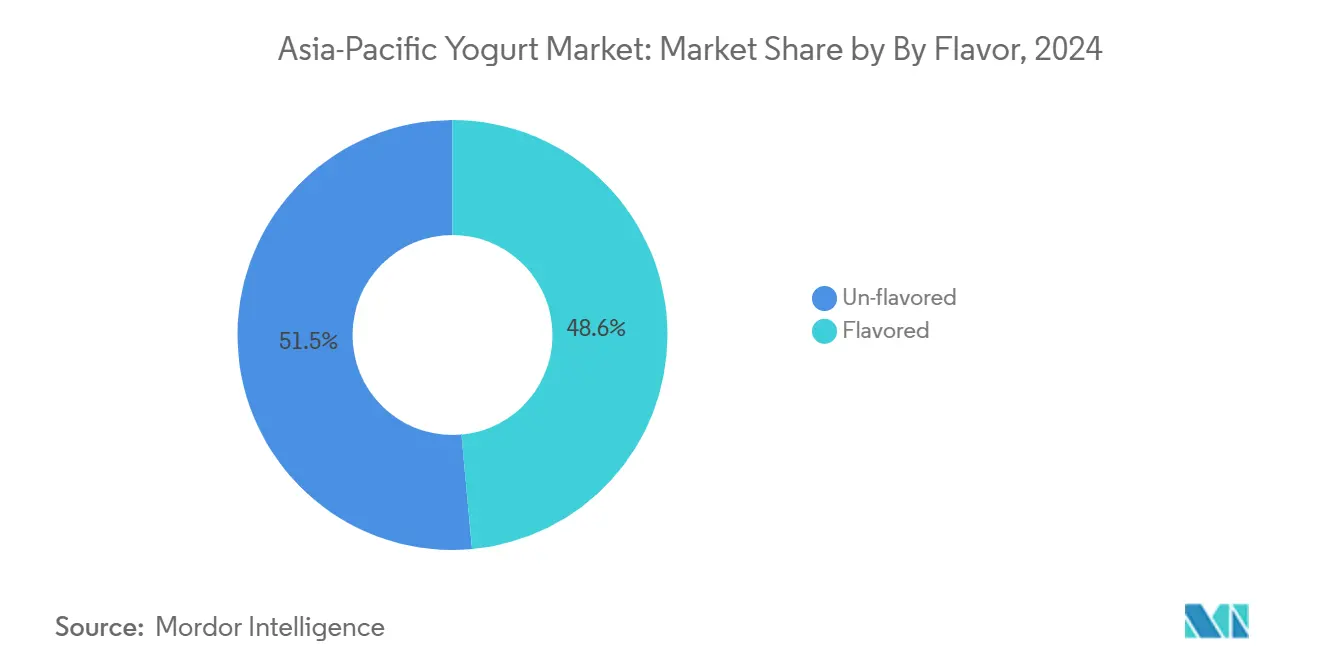

- Nach Geschmack entfielen im Jahr 2024 51,45 % des Marktanteils auf nicht-aromatisierte Produkte, während aromatisierte Produkte von 2025 bis 2030 auf eine CAGR von 11,12 % zusteuern.

- Nach Vertriebskanal dominierte der Einzelhandel mit einem Marktanteil von 86,35 % im Jahr 2024; der Gastronomiehandel wird im gleichen Zeitraum voraussichtlich mit einer CAGR von 9,93 % wachsen.

- Nach Geografie führte China mit 45,28 % des regionalen Wertes im Jahr 2024, während Indien mit einer CAGR von 11,45 % bis 2030 das stärkste Wachstum verzeichnen soll.

Trends und Erkenntnisse des Asia-Pacific-Joghurtmarktes

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Gesundheitsbewusstsein fördert Joghurt wegen Probiotika, Darmgesundheit und Immunitätsvorteilen | +2.3% | Global, mit höchster Verbreitung in Japan, Südkorea, Australien | Mittelfristig (2-4 Jahre) |

| Steigende Laktoseintoleranz treibt die Nachfrage nach laktosearmen oder laktosefreien Joghurtvarianten | +1.8% | China, Indien, Südostasien (Indonesien, Thailand, Malaysia) | Kurzfristig (≤ 2 Jahre) |

| Produktinnovationen wie aromatisierter, fettarmer, griechischer und funktioneller Joghurt | +1.5% | Städtische Zentren in China, Indien, Japan, Südkorea, Singapur | Mittelfristig (2-4 Jahre) |

| Wachsende Präferenz für Clean-Label-, zuckerarme und nicht-aromatisierte Optionen | +1.2% | Hongkong, Singapur, Australien, städtisches China und Indien | Kurzfristig (≤ 2 Jahre) |

| Erweiterung pflanzlicher Joghurtalternativen bedient vegane und flexitarische Ernährungsweisen | +1.4% | Australien, Singapur, städtisches China, Ballungsräume in Indien | Langfristig (≥ 4 Jahre) |

| Zunehmende Beliebtheit von Trinkjoghurt bietet Komfort für den Unterwegskonsum | +1.0% | China, Indien, Indonesien, Thailand, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Gesundheitsbewusstsein fördert Joghurt wegen Probiotika, Darmgesundheit und Immunitätsvorteilen

Probiotischer Joghurt hat sich von einem Nischen-Wellnessprodukt zu einem weit verbreiteten Ernährungsgrundnahrungsmittel entwickelt, da Regierungen im Asien-Pazifik-Raum nicht übertragbare Krankheiten mit einem Ungleichgewicht des Darmmikrobioms in Verbindung bringen. Laut der Internationalen Diabetes-Föderation erreichte die Prävalenz von Diabetes in der Region im Jahr 2024 11,9 % der Erwachsenen[1]Quelle: International Diabetes Federation, "China", idf.org. Im gleichen Jahr beliefen sich die mit Diabetes verbundenen Gesundheitsausgaben in China auf 169 Milliarden USD[2]Quelle: International Diabetes Federation, "IDF Diabetes Atlas 11th Edition", idf.org. Klinische Studien, die in von Fachleuten begutachteten Fachzeitschriften veröffentlicht wurden, belegen, dass der tägliche Konsum von Joghurt, der Lactobacillus rhamnosus GG oder Bifidobacterium lactis BB-12 enthält, die glykämische Variabilität über 12 Wochen um 8 bis 12 % reduziert. Im September 2025 gab Yakult Honsha Co., Ltd. bekannt, dass ihre Übersee-Tochtergesellschaft Yakult (Singapore) Pte. Ltd. ab dem 1. Oktober 2025 das probiotische Milchsäurebakteriengetränk Y1000 Toshitsu Off verkaufen würde. Y1000 Toshitsu Off, das im April 2025 in japanischen Einzelhandelsgeschäften eingeführt wurde, ist ein probiotisches Getränk, das die höchste Konzentration von Lacticaseibacillus paracasei-Stamm Shirota in der Geschichte von Yakult enthält (1 Milliarde KBE pro ml bzw. 110 Milliarden KBE pro Flasche). Das Produkt enthält 44 % weniger Zucker und 32 % weniger Kalorien im Vergleich zum ursprünglichen Y1000. Es wird als Lebensmittel mit Funktionsansprüchen eingestuft und enthält Lacticaseibacillus paracasei-Stamm Shirota, der nachweislich Stress lindert und die Schlafqualität unter Bedingungen vorübergehenden psychischen Stresses verbessert.

Steigende Laktoseintoleranz treibt die Nachfrage nach laktosearmen oder laktosefreien Joghurtvarianten

Laktosemalabsorption ist in Ostasien weit verbreitet; dennoch übersteigt der Joghurtkonsum in diesen Märkten den Konsum in Regionen mit höherer Laktosetoleranz. Dies wird auf den Fermentationsprozess zurückgeführt, der Laktose in einfachere Zucker abbaut und Joghurt damit leichter verdaulich macht. In Indien ist die Situation vielschichtiger, wobei Laktase-Nicht-Persistenz besonders in den südlichen Bundesstaaten verbreitet ist, wo auf Kokosnuss basierter Quark traditionell bevorzugt wird. Ein ähnlicher Trend ist in Südkorea zu beobachten, wo pflanzliche Joghurts zunehmend eingeführt werden. Im Juli 2025 führte die Seoul Milk Cooperative ihren pflanzlichen Joghurt \"Cocogurt\"ein, um der wachsenden Nachfrage infolge des veganen Trends gerecht zu werden. \"Cocogurt\"ist eine Premium-Joghurtalternative aus Kokosmilch, die als Milchersatz konzipiert ist. Er zeichnet sich durch ein reichhaltiges tropisches Fruchtaroma aus und betont die natürliche Süße und den nussigen Geschmack der Kokosnuss. Mit einem Kokosmilchgehalt von 96,3 % bietet das Produkt einen ausgeprägten Kokosgeschmack und ist mit Mineralstoffen, Vitaminen und Ballaststoffen angereichert.

Produktinnovationen wie aromatisierter, fettarmer, griechischer und funktioneller Joghurt

Die Verbreitung von griechischem Joghurt im Asien-Pazifik-Raum hinkt hinter Europa und Nordamerika zurück; das Wachstum beschleunigt sich jedoch, da Hersteller den abgeseihen Joghurt-Stil an lokale Präferenzen anpassen. Im September 2025 erweiterte Chobani seine Chobani Fit-Reihe in Australien durch die Einführung von Fit Flip, einem proteinreichen griechischen Joghurt mit knusprigen Mix-Ins. Das neue Produkt enthält keinen zugesetzten Zucker, liefert 16 Gramm Protein pro Portion und ist für die Erholung nach dem Training, Bequemlichkeit und den täglichen Snackbedarf konzipiert. Fit Flip ist in drei Geschmackskombinationen erhältlich: Kakao-Sojakrisp, Vanille-Griechischjoghurt mit gerösteten Mandeln und dunkle Schokolade ohne Zuckerzusatz. Funktioneller Joghurt, definiert als Produkte, die mit Zutaten jenseits von Probiotika angereichert sind, stellt den schnellsten Innovationsvektor dar. Im Dezember 2025 führte Pulmuone Danone seine Premium-Hochprotein-Joghurtmarke \"YoPRO\"in Korea ein und intensivierte damit seinen Fokus auf den Markt für fermentierte Milch. YoPRO ist darauf ausgelegt, eine bequeme Proteinergänzung zu bieten, mit neun essentiellen Aminosäuren, hohem Proteingehalt und verzweigtkettigen Aminosäuren (BCAAs).

Wachsende Präferenz für Clean-Label- und zuckerarme Optionen

Zuckerreduzierung ist heute sowohl eine regulatorische Anforderung als auch eine Verbraucherprioritität. Regulierungsbehörden in verschiedenen Regionen führen strenge Maßnahmen zur Begrenzung des Zuckergehalts in Lebensmitteln und Getränken ein, um Bedenken hinsichtlich der öffentlichen Gesundheit wie Fettleibigkeit und Diabetes zu begegnen. Gleichzeitig suchen Verbraucher zunehmend nach gesünderen Alternativen, angetrieben durch ein wachsendes Bewusstsein für die negativen Gesundheitsauswirkungen eines übermäßigen Zuckerkonsums. Dieser doppelte Druck durch Regulierung und Verbrauchernachfrage treibt erhebliche Veränderungen in der Joghurtbranche voran. Australien und Singapur stehen an der Spitze der Clean-Label-Einführung. COYO, eine australische Marke, stellte im Februar 2025 einen Hafer-Kokos-Joghurt vor, der aus 74 % Hafermilch und 17 % Kokosnusscreme besteht. Dieses Produkt wurde bei Woolworths und Coles gelistet und ist in den Geschmacksrichtungen Natur, Mango, Vanilleschote und Erdbeere erhältlich.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Laktoseintoleranzraten begrenzen die Akzeptanz von traditionellem Milchjoghurt | -0.9% | China, Südostasien (Indonesien, Thailand, Malaysia, Vietnam) | Mittelfristig (2-4 Jahre) |

| Verbraucherbedenken hinsichtlich des hohen Zuckergehalts in aromatisiertem Joghurt | -0.7% | Hongkong, Singapur, Australien, städtisches China und Indien | Kurzfristig (≤ 2 Jahre) |

| Unzureichende Kühlketteninfrastruktur | -1.1% | Ländliche Gebiete Indiens, Indonesien, Thailand, Vietnam, Philippinen | Langfristig (≥ 4 Jahre) |

| Geschmacks- und Texturwahrnehmungen bevorzugen frische Milchprodukte gegenüber verarbeitetem Joghurt | -0.5% | Ländliches China, Indien, Südostasien | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherbedenken hinsichtlich des hohen Zuckergehalts in aromatisiertem Joghurt

Das Wachstum von aromatisiertem Joghurt verdeckt eine zugrunde liegende strukturelle Herausforderung: die hohen Kosten der Rezepturanpassung und potenzielle Kompromisse beim Geschmack. In China haben die Regulierungsbehörden Warnkennzeichnungen auf der Vorderverpackung für Produkte mit hohem Zuckerzusatzgehalt vorgeschlagen, was sich auf einen erheblichen Teil der derzeit auf dem Markt befindlichen aromatisierten Joghurts auswirken könnte[3]Quelle: Staatliche Verwaltung für Marktregulierung und Standardisierung in China, "Richtlinien für die grafische Kennzeichnung von Nährwertkomponenten in vorverpackten Lebensmitteln", std.samr.gov.cn. Hersteller stehen vor einer erheblichen Herausforderung, da natürliche Süßungsmittel wie Stevia und Mönchsfrucht erheblich teurer sind als herkömmlicher Zucker, was den Druck auf die Gewinnmargen erhöht. Darüber hinaus bleibt die Verbraucherakzeptanz dieser Alternativen ungewiss. Diese Situation begrenzt das kurzfristige Wachstum, insbesondere in Märkten, in denen gesundheitsbewusste Präferenzen mit Preissensitivität einhergehen.

Unzureichende Kühlketteninfrastruktur

Kühlkettenbeschränkungen bleiben eine erhebliche Barriere in wachstumsstarken Märkten. In Indonesien führt die Verbreitung des traditionellen Handels dazu, dass die meisten Verkaufsstellen keine zuverlässige Kühlung haben, was Hersteller dazu veranlasst, sich auf umgebungstemperaturstabile Joghurtformate zu konzentrieren, die die Lebensfähigkeit der Probiotika beeinträchtigen. In Indien hat die ländliche Kühlketteninfrastruktur trotz staatlicher Anreize im Rahmen des Pradhan Mantri Kisan Sampada Yojana-Programms nur bescheidene Verbesserungen gezeigt. Die wirtschaftlichen Auswirkungen sind deutlich, da die Verderbraten bei gekühltem Joghurt in Südostasien im Vergleich zu Ländern wie Japan und Südkorea erheblich höher bleiben, wo Kühlkettensysteme weiter entwickelt sind. Um diese Herausforderungen zu mildern, investieren Unternehmen in Ultrahochtemperatur-Verarbeitung und aseptische Verpackung, die es ermöglicht, dass Joghurt bis zum Öffnen bei Raumtemperatur haltbar bleibt. Diese Formate werden jedoch in der Regel zu niedrigeren Preisen als gekühlte Alternativen verkauft, was den Umsatz pro Einheit reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Trinkformate gewinnen an Bedeutung

Löffelvarianten machten 2024 einen Marktanteil von 56,15 % aus. Trinkjoghurt wird voraussichtlich von 2025 bis 2030 mit einer CAGR von 10,25 % wachsen. Die Divergenz in den Joghurtkonsummustern wird durch Urbanisierung und Pendelgewohnheiten beeinflusst. Der Kauf von Trinkjoghurt erfolgt hauptsächlich in den Morgenstunden, wobei die Spitzennachfrage in Großstädten beobachtet wird, wo lange Pendelwege das Konsumverhalten beeinflussen. Löffeljoghurt bleibt in Märkten wie Japan und Südkorea dominant, wo Frühstückstraditionen sitzende Mahlzeiten und Portionskontrolle priorisieren. In Asien zeigt der Erfolg von trinkbaren Probiotika-Getränken über Direktvertrieb, dass Komfort und Verbrauchervertrauen bedeutendere Treiber für Wiederholungskäufe sind als das Produktformat selbst.

Die Beständigkeit von Löffeljoghurt wird auf seine Vielseitigkeit sowohl als Kochzutat als auch als Dessertbasis zurückgeführt. In Indien ist Amuls Dahi tief in den häuslichen Kochpraktiken verwurzelt und wird in Gerichten wie Raita, Lassi und Marinaden verwendet - Anwendungen, die Trinkformate nicht replizieren können. In Australien hat das Griechisch-Joghurt-Segment, hauptsächlich Löffeljoghurt, ein starkes Wachstum erlebt, das durch seine Positionierung als eiweißreiches und premiumpreisiges Produkt im Vergleich zu Standardvarianten angetrieben wird.

Nach Quelle: Nicht-milchbasierte Alternativen beschleunigen sich

Milchbasierte Produkte hielten 2024 einen Marktanteil von 95,01 %. Nicht-milchbasierter Joghurt wird voraussichtlich von 2025 bis 2030 mit einer CAGR von 10,66 % wachsen, was die Anfangsphase der Einführung pflanzlicher Produkte widerspiegelt. Dieses Wachstum wird durch das zunehmende Verbraucherbewusstsein für pflanzliche Ernährung, steigende Fälle von Laktoseintoleranz und Umweltbedenken im Zusammenhang mit der Milchproduktion getrieben. Soja bleibt die führende nicht-milchbasierte Basis in China, wobei Marken wie Vitasoy und Yili starke Positionen einnehmen, indem sie flexitarische Verbraucher ansprechen, die eine Balance zwischen pflanzlichen und traditionellen Milchprodukten suchen. Darüber hinaus gewinnt Haferbasierter Joghurt in Märkten wie Australien und Singapur aufgrund seiner wahrgenommenen gesundheitlichen Vorteile, cremigen Textur und Eignung für Personen mit Soja- oder Nussallergien allmählich an Beliebtheit.

Milchbasierter Joghurt behält seine Dominanz durch Genossenschaftsstrukturen in Ländern wie Indien und Neuseeland. Amuls umfangreiches Landwirtenetzwerk ermöglicht eine kosteneffiziente Milchversorgung, was zu wettbewerbsfähigeren Einzelhandelspreisen im Vergleich zu pflanzlichen Alternativen führt. In Australien und Neuseeland nutzt Fonterra seine Weidehaltungspositionierung, um einen Aufpreis gegenüber konventionellem Milchjoghurt zu erzielen, während es erschwinglicher als Mandel- oder Haferbasierte Optionen bleibt. Darüber hinaus bedient laktosefreier Milchjoghurt Verbraucher, die den Geschmack und die Textur von Milchprodukten ohne Verdauungsbeschwerden suchen.

Nach Geschmack: Clean-Label-Trend hebt nicht-aromatisierte Produkte an

Nicht-aromatisierter Joghurt hatte 2024 einen Anteil von 51,45 %, doch aromatisierte Varianten wachsen schneller mit einer CAGR von 11,12 % von 2025 bis 2030 - eine Dynamik, die sowohl gesundheitsorientierte Vereinfachung als auch Premiumisierung widerspiegelt. Untersuchungen des Zentrums für Lebensmittelsicherheit in Hongkong ergaben, dass viele aromatisierte Joghurts die WHO-Zucker-Schwellenwerte überschritten, was einen Wandel hin zu Naturjoghurt als anpassbarer Option auslöste. In Japan führen Meiji und Morinaga das Segment für nicht-aromatisierten Joghurt an und vermarkten Naturjoghurt als Frühstücksgrundnahrungsmittel, das häufig mit Granola und Obst kombiniert wird. Trends zeigen, dass Naturjoghurt häufig mit Müsli wie Müsli oder Haferflocken konsumiert wird, was komplementäre Konsumgewohnheiten betont.

Das schnellere Wachstum von aromatisiertem Joghurt wird durch Innovationen bei natürlichen Süßungsmitteln und exotischen Geschmacksprofilen angetrieben. Yakult Honsha Co., Ltd. gab bekannt, dass ihre Übersee-Tochtergesellschaft Yakult Danone India Pvt. Ltd. ("Yakult India") im Juli 2024 den zuckerarmen, kalorienarmen Yakult Light Mango Flavor einführte. Durch die Einführung des beliebten Mangogeschmacks in Indien zielt das Unternehmen darauf ab, das Verbraucherinteresse zu steigern und den Konsum von Lactobacillus casei-Stamm Shirota zu fördern und damit den Gesamtabsatz von Yakult-Produkten zu steigern. Zusätzlich sind Yakult Light und der neue Yakult Light Mango Flavor als Reaktion auf das wachsende Gesundheitsbewusstsein in Indien zuckerarm und mit den Vitaminen E und D angereichert, um der Nachfrage nach gesünderen Produkten gerecht zu werden und Verbraucher bei der Verbesserung ihrer Gesundheit zu unterstützen. Die Stevia-Verbreitung variiert regionenübergreifend, wobei Verbraucher in Ländern wie Singapur Mönchsfrucht gegenüber Stevia bevorzugen, da sie Süße ohne Nachgeschmack liefert. Infolgedessen haben Unternehmen ihre aromatisierten Joghurtformulierungen angepasst, um diesen Präferenzen zu entsprechen.

Nach Vertriebskanal: Dominanz des Einzelhandels hält an

Einzelhandelskanäle hielten 2024 einen Anteil von 86,35 %, doch der Gastronomiehandel wächst von 2025 bis 2030 mit einer CAGR von 9,93 %, da Trinkjoghurt zu einer Frühstücks- und Snackoption in Cafés und Schnellrestaurants wird. Supermärkte und Verbrauchermärkte bleiben wichtige Kanäle für den Joghurtvertrieb. In China haben Alibabas Freshippo und JD.coms 7Fresh-Läden die Regalfläche für gekühlten Joghurt im Vergleich zu früheren Jahren erheblich vergrößert. Convenience-Stores wie FamilyMart und 7-Eleven in Japan, Südkorea und Taiwan haben sich durch die Betonung von Einzelportion-Trinkjoghurtformaten, die auf Pendler und Studenten ausgerichtet sind, eine starke Präsenz aufgebaut. Darüber hinaus wächst der Online-Einzelhandel rasant, angetrieben durch Abonnementmodelle.

Das Wachstum im Gastronomiehandel konzentriert sich hauptsächlich auf städtische Gebiete. Starbucks China führte ein griechisches Joghurt-Parfait ein, das auf Büroangestellte abzielt, die häufig das Frühstück auslassen, und das Produkt gewann schnell an Popularität. In Indonesien, Thailand und Vietnam ist der traditionelle Handel aufgrund begrenzter Kühlungsinfrastruktur weiterhin stark auf umgebungstemperaturstabilen Joghurt angewiesen. Der moderne Handel wird in den kommenden Jahren jedoch voraussichtlich erheblich wachsen, unterstützt durch erhöhte Investitionen in die Kühlketteninfrastruktur.

Geografische Analyse

China dominiert den Asia-Pacific-Joghurtmarkt mit einem Anteil von 45,28 % am prognostizierten Marktwert für 2024 und treibt Innovationen durch verstärkte Zulassungen von Probiotika-Stämmen voran. Indien wird von 2025 bis 2030 voraussichtlich mit einer CAGR von 11,45 % wachsen. Chinas regulatorisches Umfeld hat die Einführung neuer probiotischer Produkte erleichtert und ermöglicht es Herstellern, den sich wandelnden Verbraucherpräferenzen für gesundheitsorientierte Optionen gerecht zu werden. Unternehmen wie Yili und Mengniu haben ihre Kühllogistiknetzwerke ausgebaut und verbessern so den Zugang zu ländlichen Märkten durch die Gewährleistung einer effizienten Verteilung von verderblichen Produkten. Diese Expansion hat es diesen Unternehmen ermöglicht, bisher unterversorgte Gebiete zu erschließen und die gesamte Marktdurchdringung zu steigern.

Indien zeigt erhebliches Wachstumspotenzial, angetrieben durch die Genossenschaftsmilchnetzwerke von Amul und Mother Dairy sowie ein staatlich unterstütztes Kühlkettenprogramm zur Verbesserung der ländlichen Reichweite. Einführungen von laktosefreien Produkten gewinnen in südlichen Ballungszentren an Dynamik, wo Laktoseintoleranz stärker verbreitet ist. In Australien und Neuseeland ziehen Weidehaltungsangebote nachhaltigkeitsbewusste Verbraucher an, während Singapur sich als führend bei der Einführung pflanzlicher Produkte positioniert, wobei Haferjoghurtprodukte schnell Marktpräsenz gewinnen.

Japan und Südkorea weisen hohe Pro-Kopf-Joghurtkonsumniveaus auf, doch das Wachstum setzt sich durch funktionelle Produkte mit Kollagen und Protein fort, die auf aktive und alternde Verbraucher abzielen. Funktionelle Produktvarianten sind spezialisierte Produktvarianten, die über die grundlegende Ernährung hinausgehende gesundheitliche Vorteile bieten sollen. Diese Produkte bedienen die steigende Nachfrage nach gesundheitsorientierten Optionen unter Verbrauchern, die Wellness priorisieren. Klare Vorschriften zu \"Darmgesundheits\"Ansprüchen stellen sicher, dass die meisten Produkte Lebendkulturnormen einhalten, die für die Förderung der Verdauungsgesundheit unerlässlich sind. Diese Standards stärken nicht nur das Verbrauchervertrauen, sondern unterstützen auch die Fähigkeit solcher Produkte, Premium-Preispositionen im Markt zu halten.

Wettbewerbslandschaft

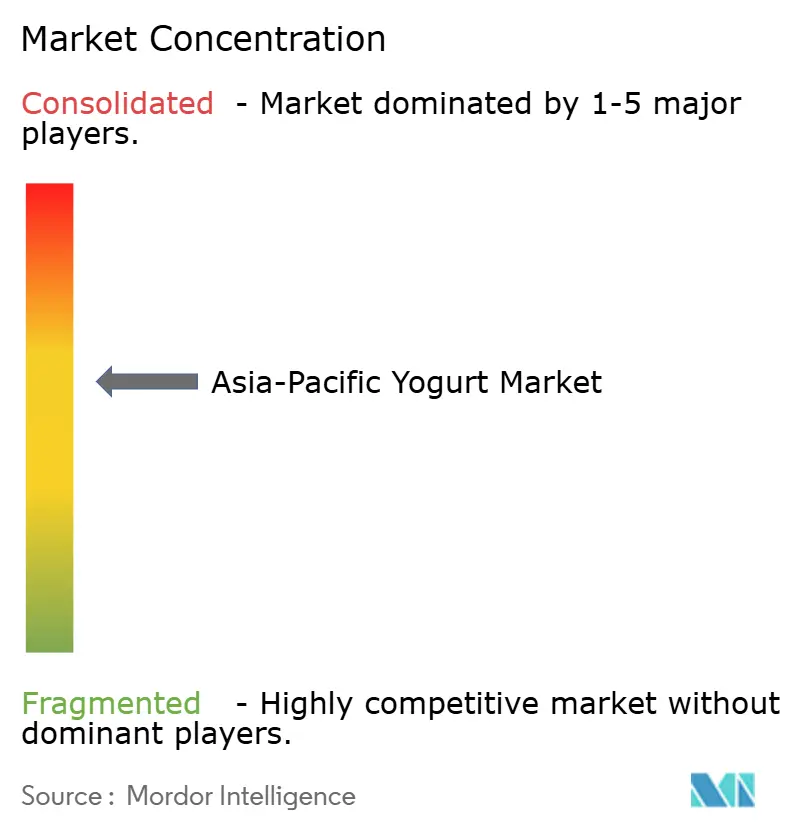

Der Markt weist eine mäßige Fragmentierung auf, wobei führende Akteure wie Yili, Mengniu, Danone, Nestlé und Yakult einen erheblichen Anteil am regionalen Umsatz ausmachen. Dies schafft Chancen für lokale Unternehmen, ihre Positionen durch starke Vertriebsnetzwerke und kulturelle Ausrichtung zu behaupten. In China behaupten Yili und Mengniu ihre Dominanz durch vertikale Integration, die Milchfarmen, Verarbeitungsanlagen und Logistiksysteme umfasst, was eine schnelle Lieferung vom Landwirt ins Regal ermöglicht und gleichzeitig die Lebensfähigkeit der Probiotika sichert.

Die Einführung von Technologie verändert die Wettbewerbsdynamik im Markt. Die Integration von JD.com des Joghurtverkaufs mit Essenslieferplattformen wie Meituan und Ele.me ermöglichte 2024 die Lieferung gekühlter Produkte am selben Tag in 47 chinesischen Städten. Diese Entwicklung hat den Wettbewerbsvorteil hyperlokal agierender Marken erheblich reduziert, die sich zuvor auf ihre räumliche Nähe zu Verbrauchern für schnellere Lieferungen stützten. Alibabas Freshippo-Läden nutzen Radiofrequenz-Identifikations-Tags (RFID-Tags), um den Joghurtbestand in Echtzeit zu überwachen, was eine präzise Verfolgung ermöglicht und Verderb durch rechtzeitiges Nachfüllen und Entfernen abgelaufener Produkte reduziert.

Kleinere Akteure konzentrieren sich auf Nischenpositionierung, wie COYOs Hafer-Kokos-Joghurt zeigt, der gesundheitsbewusste Verbraucher anspricht, die einfache und natürliche Zutatenlisten suchen. Patentaktivität dient als zukunftsweisender Indikator für Innovationstrends im Markt und hebt Bereiche potenziellen Wachstums und Wettbewerbs hervor. Die regulatorische Compliance bleibt jedoch eine erhebliche Eintrittsbarriere, da Unternehmen komplexe rechtliche Rahmenbedingungen und Standards navigieren müssen, um Produktsicherheit und Marktzulassung zu gewährleisten.

Marktführer der Asia-Pacific-Joghurtbranche

Meiji Dairies Corporation

Danone

Yakult Honsha

China Mengniu Dairy Company

Inner Mongolia Yili Industrial Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Seven-Eleven führte ein Joghurtprodukt ein, das auf Grundlage von Ausgabendaten ausländischer Touristen entwickelt wurde. Das neue Angebot \"Strawberry Compote Greek Yogurt\"(4.900 Won) ist eine Ergänzung der YOZM Yogurt-Reihe. Dieses Produkt präsentiert klassischen griechischen Joghurt, der über Erdbeer-Kompott mit Fruchtstücken geschichtet wird. Durch die Einbeziehung von Erdbeeren, einer beliebten Winterfrucht, erweitert es die verfügbaren Optionen für internationale Kunden.

- September 2025: Chobani erweiterte seine Chobani Fit-Reihe in Australien durch die Einführung von Fit Flip, einem proteinreichen griechischen Joghurt mit knusprigen Mix-Ins. Das neue Produkt enthält keinen zugesetzten Zucker, liefert 16 Gramm Protein pro Portion und ist für die Erholung nach dem Training, Bequemlichkeit und den täglichen Snackbedarf konzipiert. Fit Flip ist in drei Geschmackskombinationen erhältlich: Kakao-Sojakrisps, Vanille-Griechischjoghurt mit gerösteten Mandeln und dunkle Schokolade ohne Zuckerzusatz.

- Februar 2025: COYO, eine australische Marke, stellte einen Hafer-Kokos-Joghurt vor, der aus 74 % Hafermilch und 17 % Kokosnusscreme besteht. Dieses Produkt wurde bei Woolworths und Coles gelistet und ist in den Geschmacksrichtungen Natur, Mango, Vanilleschote und Erdbeere erhältlich.

Berichtsumfang des Asia-Pacific-Joghurtmarktes

Aromatisierter Joghurt, Nicht-aromatisierter Joghurt sind als Segmente nach Produkttyp abgedeckt. Einzelhandel, Gastronomiehandel sind als Segmente nach Vertriebskanal abgedeckt. Australien, China, Indien, Indonesien, Japan, Malaysia, Neuseeland, Pakistan, Südkorea sind als Segmente nach Land abgedeckt.| Trinkjoghurt |

| Löffeljoghurt |

| Milchbasiert |

| Nicht-milchbasiert |

| Aromatisiert |

| Nicht-aromatisiert |

| Gastronomiehandel | |

| Einzelhandel | Convenience-Stores |

| Facheinzelhändler | |

| Supermärkte und Verbrauchermärkte | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle |

| China |

| Japan |

| Indien |

| Australien |

| Indonesien |

| Malaysia |

| Südkorea |

| Neuseeland |

| Thailand |

| Singapur |

| Übriges Asien-Pazifik |

| Nach Typ | Trinkjoghurt | |

| Löffeljoghurt | ||

| Nach Quelle | Milchbasiert | |

| Nicht-milchbasiert | ||

| Nach Geschmack | Aromatisiert | |

| Nicht-aromatisiert | ||

| Nach Vertriebskanal | Gastronomiehandel | |

| Einzelhandel | Convenience-Stores | |

| Facheinzelhändler | ||

| Supermärkte und Verbrauchermärkte | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Land | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| Malaysia | ||

| Südkorea | ||

| Neuseeland | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

Marktdefinition

- Butter - Butter ist eine gelblich-weiße feste Emulsion aus Fettkügelchen, Wasser und anorganischen Salzen, die durch Buttern der Sahne aus Kuhmilch hergestellt wird

- Milchprodukte - Milchprodukte umfassen Milch und alle aus Milch hergestellten Lebensmittel, einschließlich Butter, Käse, Eiscreme, Joghurt sowie Kondens- und Trockenmilch.

- Gefrorene Desserts - Gefrorenes Milchdessert bezeichnet und umfasst Produkte, die Milch oder Sahne und andere Zutaten enthalten, die vor dem Verzehr gefroren oder halbgefroren sind, wie Eismilch oder Sorbet, einschließlich gefrorener Milchdesserts für besondere Ernährungszwecke sowie Sorbet

- Sauermilchgetränke - Sauermilch ist dicke, geronnene Milch mit saurem Geschmack, die durch Fermentation von Milch gewonnen wird. Sauermilchgetränke wie Kefir, Laban und Buttermilch wurden in der Studie berücksichtigt

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einer chemischen Verarbeitung unterzogen und mit bestimmten Emulgatoren und Fremdzusätzen versetzt wird. |

| Unkultivierte Butter | Diese Buttersorte wurde in keiner Weise verarbeitet |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Er wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse beinhaltet das Schmelzen von Naturkäse, seine Emulgierung sowie die Zugabe von Konservierungsstoffen und anderen künstlichen Zutaten oder Farbstoffen. |

| Einfache Sahne | Einfache Sahne enthält etwa 18 % Fett. Es ist eine einzelne Sahneschicht, die über erhitzter Milch erscheint. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als doppelt so viel Fett wie einfache Sahne. Er ist schwerer und dicker als einfache Sahne |

| Schlagsahne | Diese hat einen wesentlich höheren Fettanteil als einfache Sahne (36 %). Wird zur Garnitur von Kuchen, Torten und Pudding sowie als Verdickungsmittel für Saucen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die im gefrorenen Zustand verzehrt werden sollen. Z.B. Scherbet, Sorbet, gefrorener Joghurt |

| UHT-Milch (Ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahochtemperatur-Verarbeitung (UHT) von Milch beinhaltet eine Erhitzung für 1-8 Sekunden bei 135-154 °C, wodurch sporenbildende pathogene Mikroorganismen abgetötet werden, was zu einem Produkt mit einer Haltbarkeit von mehreren Monaten führt. |

| Nicht-milchbasierte Butter/Pflanzliche Butter | Butter aus pflanzlich gewonnenem Öl wie Kokos, Palmöl usw. |

| Nicht-milchbasierter Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird |

| Gastronomiehandel | Bezieht sich auf Restaurants, Schnellrestaurants und Bars. |

| Einzelhandel | Bezieht sich auf Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es ist ein weicher, leicht krümeliger, schimmelgereifter Weißschimmelkäse, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die sich auf pflanzliche Lebensmittel mit begrenzter oder gelegentlicher Fleischaufnahme konzentriert. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Verzehr von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis kombiniert mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Scherbet | Scherbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einer Art Milchprodukt wie Milch oder Sahne. |

| Raumtemperaturstabil | Lebensmittel, die sicher bei Raumtemperatur oder \"im Regal\"für mindestens ein Jahr gelagert werden können und zur sicheren Verwendung weder gekocht noch gekühlt werden müssen. |

| DSD | Direktbelieferung des Einzelhandels (Direct Store Delivery) ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Herstellerwerk zum Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Koscher ist eine Koscher-Zertifizierungsagentur mit Sitz in New York City. |

| Gelato | Gelato ist ein cremiges Gefriergebäck aus Milch, Sahne und Zucker. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie eine Vielzahl von Gräsern und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist nicht Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt für jedes Land während des gesamten Prognosezeitraums konstant.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen