Marktgröße und Marktanteil der deutschen Nicht-Milch-Milchalternativen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

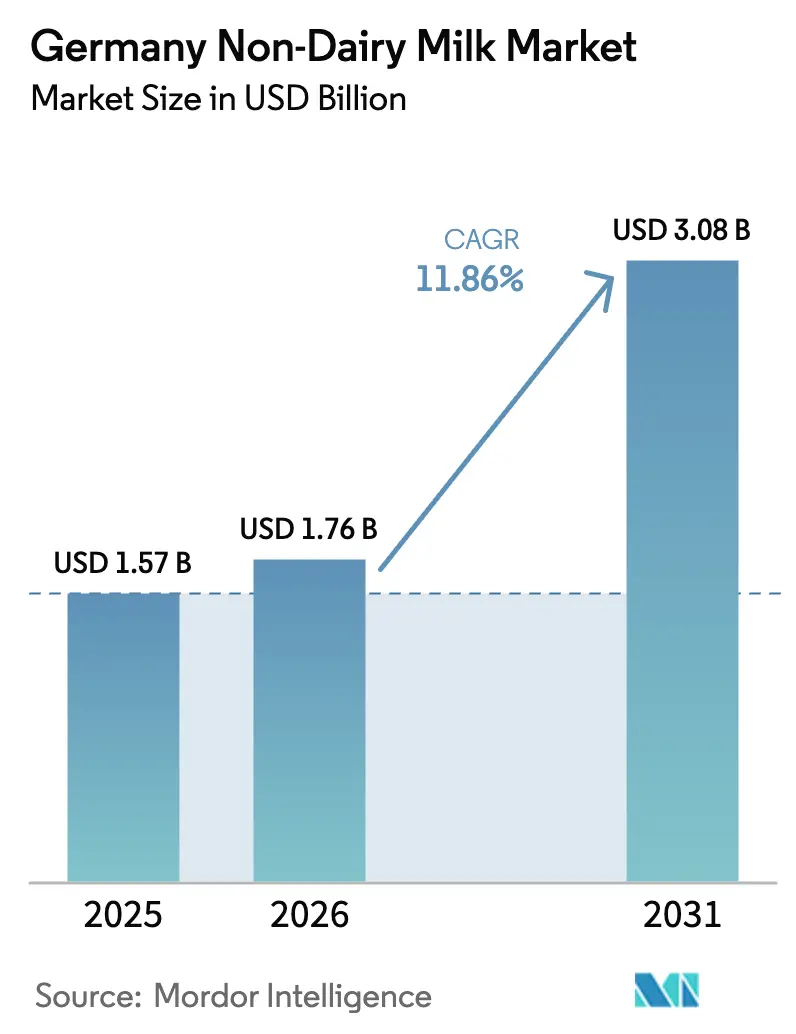

| Marktgröße im Basisjahr (2025) | 1.57 Milliarden US-Dollar |

| Marktgröße (2026) | 1.76 Milliarden US-Dollar |

| Marktgröße (2031) | 3.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.86% CAGR |

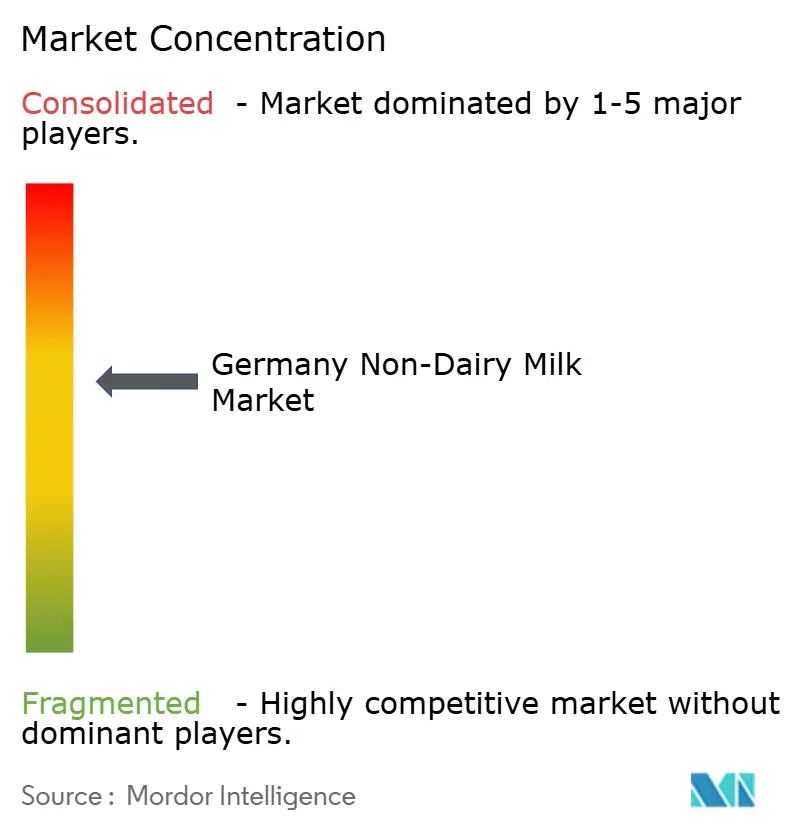

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Nicht-Milch-Milchalternativen in Deutschland von Mordor Intelligence

Die Marktgröße für pflanzliche Milchalternativen in Deutschland wurde im Jahr 2025 auf 1,57 Milliarden USD geschätzt und soll von 1,76 Milliarden USD im Jahr 2026 auf 3,08 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 11,86 % während des Prognosezeitraums (2026–2031). Die robuste Nachfrage ist auf veränderte Ernährungspräferenzen, offizielle Leitlinien, die angereicherte pflanzliche Getränke legitimieren, sowie auf Innovationen zurückzuführen, die den ökologischen Fußabdruck verringern. Städtische Flexitarier-Verbraucher treiben die frühe Akzeptanz voran, während eine hohe Prävalenz von Laktoseintoleranz in nördlichen Regionen medizinisch motivierte Käufer gewinnt. Der Einzelhandel fördert die Kategorie durch dedizierte Regalzonen und den Ausbau von Handelsmarken, die die Preislücke zur Kuhmilch verringern. Gleichzeitig beschleunigen Partnerschaften zwischen Molkereigenossenschaften und pflanzlichen Spezialisten den Kapazitätsausbau und die Kostenoptimierung, was den deutschen Markt für Nicht-Milch-Milchalternativen als Vorreiter für breitere europäische Übergänge positioniert.

Wichtigste Erkenntnisse des Berichts

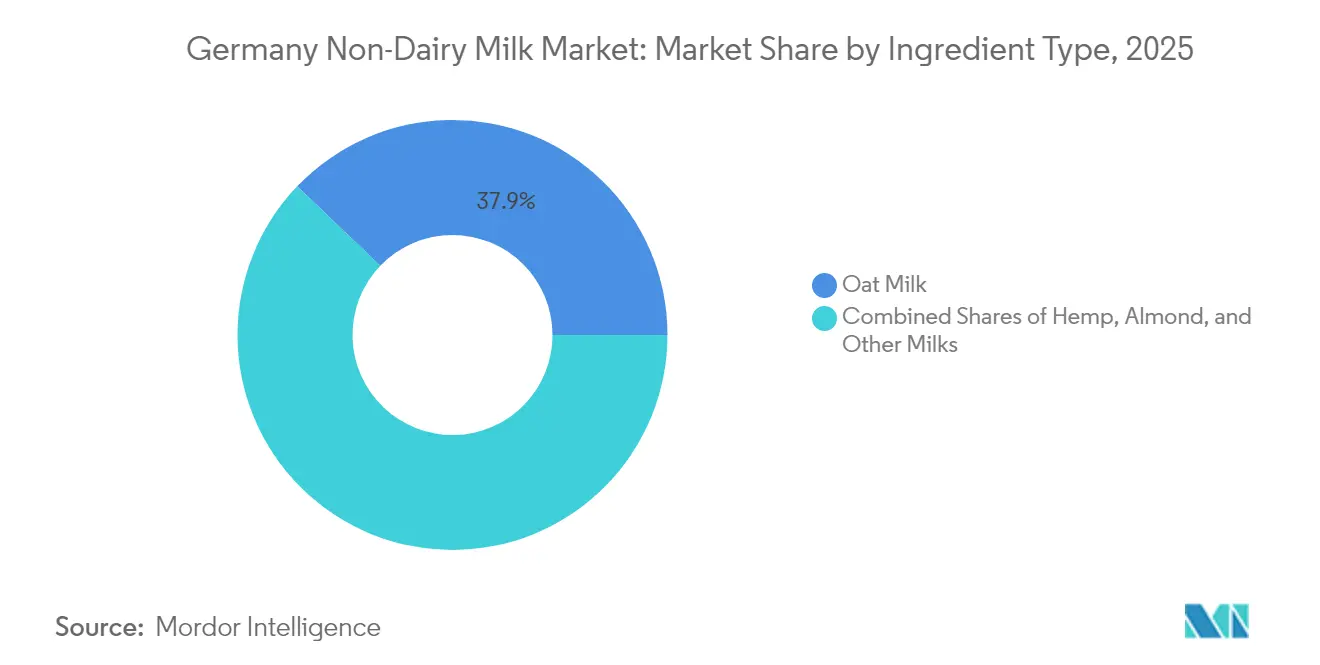

- Nach Produkttyp führte Hafermilch im Jahr 2025 mit einem Marktanteil von 37,85 % am deutschen Markt für Nicht-Milch-Milchalternativen, während Hanfmilch bis 2031 mit einer CAGR von 18,55 % wächst.

- Nach Verpackung entfielen 2025 44,55 % der Marktgröße des deutschen Marktes für Nicht-Milch-Milchalternativen auf Kartons; Beutel verzeichnen die höchste prognostizierte CAGR von 15,95 % bis 2031.

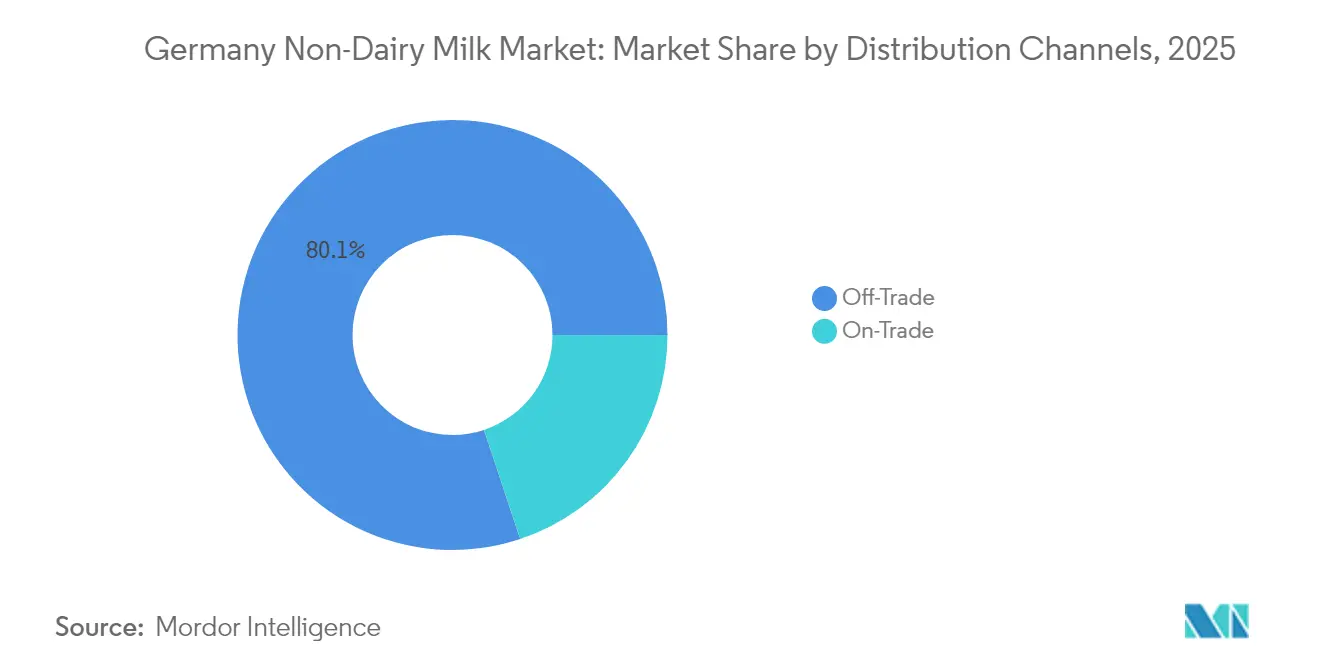

- Nach Vertriebskanal hielt der Außer-Haus-Handel im Jahr 2025 einen Umsatzanteil von 80,10 % am deutschen Markt für Nicht-Milch-Milchalternativen, und das Segment soll bis 2031 mit einer CAGR von 14,98 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Marktes für Nicht-Milch-Milchalternativen

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheitsbewusstsein und steigende Nachfrage nach cholesterinarmen, laktosefreien und allergenfreundlichen Alternativen | +2.8% | National, mit frühen Gewinnen in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Hohe Prävalenz von Laktoseintoleranz | +1.9% | National, konzentriert in Norddeutschland | Kurzfristig (≤ 2 Jahre) |

| Wachsende vegane, vegetarische und flexitarische Bevölkerungsgruppen | +2.1% | National, mit höherer Akzeptanz in Berlin, Hamburg, München | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Produktinnovation | +2.4% | National, mit Forschungs- und Entwicklungszentren in Bayern und Nordrhein-Westfalen | Langfristig (≥ 4 Jahre) |

| Aufnahme von Pflanzenmilch in nationale Ernährungsrichtlinien | +1.6% | Nationale politische Umsetzung | Kurzfristig (≤ 2 Jahre) |

| Robuste Einzelhandelsinfrastruktur mit starkem Wachstum im Außer-Haus-Handel | +1.4% | National, mit beschleunigter Expansion in kleineren Städten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheitsbewusstsein und steigende Nachfrage nach cholesterinarmen, laktosefreien und allergenfreundlichen Alternativen

Deutsche Verbraucher priorisieren zunehmend funktionale Gesundheitsvorteile gegenüber dem bloßen Geschmack von Kuhmilch, was Chancen im Markt für angereicherte und spezialisierte Formulierungen schafft. Der Ernährungsbericht 2024 des Bundesministeriums für Ernährung und Landwirtschaft[1]Bundesministerium für Ernährung und Landwirtschaft, "der BMEL-Ernährungsbericht 2024", www.bmleh.de hebt hervor, dass mehr als 50 % der deutschen Verbraucher aktiv zuckerreduzierte und fettarme verarbeitete Lebensmittelvarianten wählen, während fast 20 % gezielt salzreduzierte Optionen suchen. Dieses gesundheitsbewusste Verhalten geht über die Grundernährung hinaus und umfasst auch die Vermeidung von Allergenen. Deutsche Lebensmittelsicherheitsbehörden haben ein wachsendes Bewusstsein für mehrere Lebensmittelempfindlichkeiten gemeldet, das die Verzehrmuster bei Milchprodukten beeinflusst. Dieser Trend wird durch Empfehlungen aus der medizinischen Gemeinschaft weiter gestützt. So hat beispielsweise die Deutsche Gesellschaft für Ernährung (DGE) pflanzliche Proteinempfehlungen in ihre offiziellen Ernährungsrichtlinien aufgenommen und pflanzliche Alternativen als ernährungsphysiologisch gleichwertig zu herkömmlichen Optionen und nicht als Nischenprodukte positioniert. Darüber hinaus stellt das Bundesinstitut für Risikobewertung (BfR) durch seinen regulatorischen Einfluss klare Allergen-Kennzeichnungsstandards sicher und ermöglicht es den Verbrauchern, fundierte Entscheidungen über laktosefreie und allergenfreundliche Produkte zu treffen.

Hohe Prävalenz von Laktoseintoleranz

In Deutschland leiden 15–20 % der Erwachsenen an Laktoseintoleranz, was eine bemerkenswerte Marktchance darstellt, die sowohl diagnostizierte Fälle als auch Personen mit leichten, nicht diagnostizierten Symptomen umfasst. Studien zeigen, dass Laktosemalabsorption in Norddeutschland häufiger vorkommt, wobei genetische Forschungen höhere Prävalenzraten mit Regionen mit historisch geringerem Milchkonsum in Verbindung bringen, wie vom BfR[2]BfR, "Allergeninformationen," bfr.bund.de berichtet. Verbesserte diagnostische Möglichkeiten haben es der medizinischen Gemeinschaft ermöglicht, Laktoseintoleranz besser zu identifizieren. Gleichzeitig haben Aufklärungskampagnen von Gesundheitsorganisationen Einzelpersonen über die Identifizierung von Symptomen und das Ernährungsmanagement informiert. Deutsche Gesundheitsdienstleister empfehlen zunehmend pflanzliche Milchalternativen als primäre Intervention für laktosesensitive Patienten und betonen dabei gesundheitliche Vorteile gegenüber Geschmackspräferenzen. Diese medizinische Unterstützung unterscheidet den deutschen Markt von anderen, wo die Akzeptanz von Nicht-Milch-Milchalternativen häufig durch Lebensstilorientierungen statt durch gesundheitliche Bedürfnisse angetrieben wird.

Wachsende vegane, vegetarische und flexitarische Bevölkerungsgruppen

Wie vom Bundesministerium für Ernährung und Landwirtschaft berichtet, bezeichnen sich 8 % der deutschen Verbraucher als Vegetarier, während 2 % sich als Veganer identifizieren. In den letzten vier Jahren ist der Anteil der Personen, die vegetarische und vegane Alternativen kaufen, um 10 Prozentpunkte gestiegen. Der Flexitarier-Trend – bei dem Einzelpersonen den Konsum tierischer Produkte absichtlich reduzieren, anstatt ihn vollständig aufzugeben – ist zum am schnellsten wachsenden Ernährungssegment geworden. Derzeit berichten 39 % der deutschen Verbraucher, pflanzliche Produkte häufiger zu kaufen. Diese Verhaltensänderung unterstreicht ein zunehmendes Augenmerk auf Tierwohl und ökologische Nachhaltigkeit, unterstützt durch staatliche Bemühungen zur Förderung des Konsums pflanzlicher Proteine im Einklang mit nationalen Klimazielen. Daten des Good Food Institute Europe zeigen, dass 65 % der deutschen Befragten die Zulassung von Technologien für kultiviertes Fleisch befürworten, sofern diese von den Behörden als sicher eingestuft werden. Dies spiegelt eine wachsende Offenheit gegenüber innovativen Proteinquellen jenseits traditioneller pflanzlicher Optionen wider. Städtische Gebiete wie Berlin, Hamburg und München weisen höhere Akzeptanzraten auf und bilden geografische Cluster von Erstnutzern, die breitere Marktakzeptanzmuster beeinflussen.

Kontinuierliche Produktinnovation

Deutsche Unternehmen führen Europas Innovation in der Technologie für Nicht-Milch-Milchalternativen an und treiben Fortschritte in Verpackung, Formulierung und Produktion voran. Veganz hat eine revolutionäre 2D-Drucktechnologie für Milchalternativen entwickelt, die die Branche verändert. Diese Technologie ermöglicht die Zubereitung auf Abruf, beseitigt den Bedarf an Kühlung und reduziert Verpackungsabfälle um 94 % sowie Transportemissionen um 90 %. Forschungsprojekte wie PULSE2CHEESE und DARE2CYCLE, geleitet vom Fraunhofer-Institut, unterstreichen einen starken institutionellen Fokus auf pflanzliche Milchalternativen. Unterstützt durch staatliche Förderung zielen diese Initiativen darauf ab, schmelzbare Käsealternativen aus Hülsenfrüchten herzustellen und kreisförmige Bioraffinerie-Plattformen zu etablieren. Das Innovationsökosystem wird durch Partnerschaften wie das Frischli-Brüggen-Gemeinschaftsunternehmen weiter gestärkt, das traditionelles Molkerei-Verarbeitungs-Know-how mit Hafervermahlungstechnologie kombiniert, um fortschrittliche Hafergetränke herzustellen. Darüber hinaus erleichtert der EU-Rahmen für neuartige Lebensmittel die Aufnahme zugelassener funktioneller Inhaltsstoffe, wie pflanzliche Proteine, humane Milch-Oligosaccharide und Mikroalgenöle, in Formulierungen für Milchanalogprodukte.

Analyse der Hemmnisse*

| Hemmnisse | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höherer Preisniveau bei Nicht-Milch-Milchalternativen | -1.8% | National, insbesondere preissensible Segmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Komplexe regulatorische Anforderungen | -1.2% | EU-weit, mit deutschlandspezifischen Umsetzungsherausforderungen | Langfristig (≥ 4 Jahre) |

| Volatilität der Lieferkette bei wichtigen Rohstoffen | -1.5% | Globale Lieferketten, die die deutsche Produktion betreffen | Mittelfristig (2–4 Jahre) |

| Begrenzte Haltbarkeit und wahrgenommene Frischheitsbedenken | -0.9% | National, konzentriert in traditionellen Milchwirtschaftsregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Höheres Preisniveau bei Nicht-Milch-Milchalternativen

Preisaufschläge von 50–100 % gegenüber konventioneller Kuhmilch stellen Herausforderungen für die Akzeptanz dar, insbesondere bei preissensiblen Verbrauchern, und begrenzen die Marktdurchdringung in einkommensschwächeren Gruppen. Untersuchungen der Verbraucherzentrale heben erhebliche Preisunterschiede hervor: Hochwertige biologische Nicht-Milch-Alternativen sind mit über 2,00 EUR pro Liter bepreist, während konventionelle Milch zwischen 0,75 EUR und 1,20 EUR kostet. Diese Preislücken werden durch Produktionskostenstrukturen verursacht, darunter höhere Rohstoffkosten, spezialisierte Verarbeitung und kleinere Produktionsmaßstäbe, die im Vergleich zu etablierten Molkereibetrieben keine Skaleneffekte ermöglichen. Strategische Partnerschaften wie das Frischli-Brüggen-Gemeinschaftsunternehmen konzentrieren sich jedoch auf die Kostenoptimierung durch vertikale Integration und gemeinsame Infrastruktur. Analysen zur Preissensibilität zeigen, dass das Erreichen der Preisparität mit Kuhmilch den adressierbaren Markt um 25–30 % erweitern könnte, was die entscheidende Bedeutung der Kostensenkung für Marktführer unterstreicht.

Komplexe regulatorische Anforderungen

Hersteller von Nicht-Milch-Milchalternativen sehen sich aufgrund der EU- und deutschen Regulierungsrahmen mit erhöhten Markteintrittsbarrieren und betrieblichen Herausforderungen konfrontiert. Die EU-Verordnung über neuartige Lebensmittel (2015/2283) schreibt umfassende Sicherheitsbewertungen für innovative Zutaten vor. Insbesondere legen Bestimmungen für Milchanalogprodukte maximale Verwendungsmengen fest und stellen Kennzeichnungsanforderungen auf, wie von der EU-Kommission dargelegt. In Deutschland erschwert trotz starker Verbrauchernachfrage nach biologischen Alternativen das Verbot der Anreicherung biologischer pflanzlicher Getränke – das gemäß EU-Bio-Vorschriften durchgesetzt wird – Bedenken hinsichtlich der Nährwertadäquanz und behindert die Entwicklung von Bioprodukten. Hanfbasierte Produkte unterliegen einer zusätzlichen Prüfung, wobei die Bundesanstalt für Landwirtschaft und Ernährung (BLE) die Einhaltung des THC-Grenzwerts von 0,3 % für Industriehanfsorten sicherstellt. Darüber hinaus verbieten Kennzeichnungsbeschränkungen die Verwendung milchbezogener Terminologie und erfordern alternative Bezeichnungen, die die Verbraucherkennung und Kaufabsicht verringern können. Anforderungen zur Allergendeklaration erschweren zusätzlich die Formulierung von Mehrkomponentenprodukten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inhaltsstofftyp: Hanfmilch treibt Innovation trotz Hafermilch-Dominanz voran

Im Jahr 2025 hält Hafermilch einen führenden Marktanteil von 37,85 %, angetrieben durch die Präferenz deutscher Verbraucher für regional bezogene Zutaten und ihre überlegene Funktionalität in Kaffeeanwendungen. Dieses Segment hat sich als hochwertige Alternative etabliert und bietet ein sensorisches Erlebnis, das mit Kuhmilch vergleichbar ist. Fortschritte in der Verarbeitungstechnologie haben seine Attraktivität weiter gesteigert, indem sie die Cremigkeit verbessert und Fehlaromen reduziert haben. Führende deutsche Einzelhändler betrachten Hafermilch mittlerweile als Mainstream-Produkt. So hat beispielsweise REWE die biologischen Hafergetränke von Berief Food eingeführt, während Penny die innovative Hafermilch in Blattform von Veganz auf den Markt gebracht hat. Gleichzeitig ist Hanfmilch das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 18,55 % bis 2031, angetrieben durch die jüngste Lockerung der Vorschriften für den Industriehanfanbau in Deutschland, die bisherige Barrieren beseitigt hat.

Hanfmilch gewinnt als proteinreiche, Omega-reiche Alternative an Zugkraft und spricht gesundheitsbewusste Verbraucher an, die funktionale Ernährungsvorteile suchen. Im Jahr 2024 haben regulatorische Änderungen in Deutschland, wie die Abschaffung der restriktiven „Missbrauchsklausel” und die Genehmigung des Indoorhanfanbaus, eine einfachere Beschaffung und Verarbeitung von Hanfinhaltsstoffen ermöglicht, wie vom Bundestag festgestellt. Forschungen aus Niedersachsen heben die Umweltvorteile von Hanfmilch hervor und zeigen eine Reduzierung des Treibhauspotenzials um 51,7 % sowie einen 200-mal geringeren Landverbrauch im Vergleich zu Kuhmilch, was ihr auf Nachhaltigkeit ausgerichtetes Marketing stärkt. Soja-, Mandel- und Kokosmilchsegmente behalten stabile Positionen im Markt. Soja profitiert von gut etablierten Lieferketten und einem hohen Proteingehalt, während Mandel- und Kokosmilch jeweils Premium- und Spezialmärkte bedienen. Das Bundesamt für Verbraucherschutz und Lebensmittelsicherheit (BVL) stellt konsistente Qualitätsstandards in allen Produktkategorien sicher.

Nach Verpackungstyp: Innovation stellt traditionelle Karton-Führungsposition vor Herausforderungen

Im Jahr 2025 halten Kartons einen führenden Anteil von 44,55 % am Verpackungsmarkt und nutzen ihre starke Verbraucherakzeptanz und Kompatibilität mit der Einzelhandelsinfrastruktur, die eine weitreichende Distribution in ganz Deutschland sicherstellt. Traditionelle Systeme wie Tetra Pak bieten nicht nur eine verlängerte Haltbarkeit, sondern entsprechen auch der Präferenz der deutschen Verbraucher für Großeinkäufe und reduzieren gleichzeitig den Kühlkettenbedarf für Einzelhändler. Innovative Beutelformate verzeichnen jedoch das schnellste Wachstum mit einer bemerkenswerten CAGR von 15,95 %, angetrieben durch Nachhaltigkeitsbemühungen und platzsparende Vorteile, die umweltbewusste Verbraucher und kostenfokussierte Einzelhändler ansprechen. Die bahnbrechende 2D-Drucktechnologie von Veganz verändert die Branche durch die Abschaffung konventioneller Verpackungen. Dieser Ansatz ermöglicht es, Produkte aus gedruckten Blättern zu rekonstituieren, wobei Verpackungsabfälle um 94 % und Lageranforderungen um 85 % reduziert werden.

Flaschenverpackungen zielen auf Premium- und Spezialmärkte ab, insbesondere für Bio- und handwerkliche Produkte, die von der wahrgenommenen Qualität von Glasverpackungen profitieren und höhere Preispunkte rechtfertigen. Untersuchungen zeigen eine starke Präferenz der deutschen Verbraucher für Glasverpackungen trotz potenzieller ökologischer Zielkonflikte, wobei Mehrwegglasflaschen in Auswahlexperimenten die höchste Präferenz erhalten. Während Dosenverpackungen auf bestimmte Anwendungen und Nischenprodukte beschränkt bleiben, expandieren andere Formate, einschließlich Veganz's Mililk Drops für den Gastronomiebereich und spezialisierte Beutel für konzentrierte Formulierungen. Regulatorischer Druck durch Verpackungsabfallvorschriften treibt Innovationen in Richtung nachhaltiger Materialien und reduzierter Verpackungsintensität voran und unterstützt das Wachstum alternativer Formate, die die Umweltauswirkungen minimieren und gleichzeitig die Produktqualität erhalten.

Nach Vertriebskanälen: Dominanz des Außer-Haus-Handels spiegelt Verbraucherpräferenzen wider

Im Jahr 2025 hält der Außer-Haus-Handel einen Marktanteil von 80,10 % und unterstreicht die Präferenz der deutschen Verbraucher für den Heimkonsum sowie ihre Neigung zum Großeinkauf und zum Markenvergleich. Supermärkte und Verbrauchermärkte, darunter führende Ketten wie REWE, EDEKA und die Schwarz-Gruppe, erweitern ihre pflanzlichen Sortimentsbereiche und schließen strategische Partnerschaften mit innovativen Herstellern. Der exklusive Launch der biologischen Hafergetränke von Berief Food bei REWE und die Einführung von Veganz Milk-Produkten bei Penny illustrieren den Fokus der Einzelhändler auf Kategorienwachstum und Markendifferenzierung. Convenience-Stores und Facheinzelhändler bedienen spezifische Verbraucherbedürfnisse, wobei Bioläden und Naturkostläden eine Premium-Position für spezialisierte Produkte mit höheren Margen innehaben.

Der Online-Einzelhandel verzeichnet innerhalb des Außer-Haus-Handel-Segments ein rasantes Wachstum, angetrieben durch etablierte E-Commerce-Plattformen und Direct-to-Consumer-Strategien innovativer Hersteller. Der Außer-Haus-Handel-Kanal soll bis 2031 mit einer CAGR von 14,98 % wachsen, unterstützt durch den Ausbau der Einzelhandelsinfrastruktur und die Mainstream-Akzeptanz pflanzlicher Alternativen. Obwohl der Gastronomiekanal ein kleineres Volumen repräsentiert, ist er für Produkterprobungen und die Beeinflussung von Verbraucherpräferenzen in Restaurants, Cafés und institutionellen Einrichtungen unverzichtbar. Veganz' exklusive Partnerschaft mit Develey unterstreicht die strategische Bedeutung professioneller Kanäle bei der Steigerung der Markenbekanntheit und der Gestaltung von Konsummustern. Die regulatorische Aufsicht durch Lebensmittelsicherheitsbehörden stellt konsistente Qualitätsstandards in allen Vertriebskanälen sicher, während Bio-Zertifizierungsanforderungen das Lieferkettenmanagement komplexer gestalten, insbesondere für Premium-Produktsegmente.

Geografische Analyse

Der deutsche Markt für Nicht-Milch-Milchalternativen weist regionale Unterschiede auf, die von demografischen, kulturellen und wirtschaftlichen Faktoren beeinflusst werden. Nördliche Regionen wie Hamburg, Schleswig-Holstein und Niedersachsen verzeichnen höhere Raten von Laktoseintoleranz, was eine medizinisch bedingte Nachfrage nach pflanzlichen Alternativen antreibt und einen Markt schafft, der über Lifestyle-Präferenzen hinausgeht. Städtische Zentren wie Berlin, München und Hamburg führen bei der Akzeptanz innovativer Produkte und dominieren das Premium-Segment. Diese Städte weisen eine höhere Konzentration vegetarischer, veganer und flexitarischer Verbraucher auf, die Nachhaltigkeit und Tierwohl bei ihren Kaufentscheidungen priorisieren.

Laut dem Bundesministerium für Ernährung und Landwirtschaft legen über 75 % der deutschen Verbraucher Wert auf Saisonalität und regionale Herkunft, was Chancen für regional bezogene pflanzliche Zutaten schafft, darunter regional angebautes Getreide, Nüsse und Hülsenfrüchte. Bayern und Baden-Württemberg, traditionell für den Milchkonsum bekannt, vollziehen einen Übergang zu pflanzlichen Alternativen, unterstützt durch starke Biolebensmittelbewegungen und wachsendes Umweltbewusstsein. Diese Regionen profitieren von einer gut etablierten Lebensmittelverarbeitungsinfrastruktur und renommierten Forschungseinrichtungen wie dem Fraunhofer-Institut, die durch staatlich geförderte Initiativen Fortschritte in pflanzlichen Molkereitechnologien vorantreiben.

Nordrhein-Westfalen bietet mit seiner industriellen Stärke Fertigungs- und Logistikkapazitäten, die eine Großproduktion und -distribution ermöglichen. Unternehmen wie Tofutown betreiben bedeutende Produktionsanlagen in der Region und bedienen sowohl inländische als auch Exportmärkte. In den östlichen Bundesländern fördern jüngere demografische Gruppen und Urbanisierung die Akzeptanz, obwohl Preissensibilität die Nachfrage nach erschwinglichen Handelsmarkenoptionen gegenüber Premium-Marken treibt. Lebensmittelsicherheitsbehörden auf Landesebene stellen eine konsistente Durchsetzung von EU- und Bundesstandards in allen Regionen sicher, während Bio-Zertifizierungsstellen Qualitätsstandards aufrechterhalten, die eine Premium-Positionierung in umweltbewussten Gebieten unterstützen.

Wettbewerbslandschaft

Der deutsche Markt für Nicht-Milch-Milchalternativen weist mit einer Wettbewerbsintensitätsbewertung von 6 von 10 eine mäßig konzentrierte Branche auf, in der etablierte multinationale Konzerne neben innovativen heimischen Start-ups und expandierenden Handelsmarkenangeboten koexistieren. Die Marktdynamik verdeutlicht die strategische Positionierung über verschiedene Preisstufen und Produktkategorien hinweg. Im Premium-Segment behalten innovationsgetriebene Unternehmen wie Veganz und Oatly Group AB ihre starke Stellung, während Handelsmarkenprodukte führender Einzelhändler wie REWE's Vemondo, Lidl's Simply V und Aldi's Gut Bio im Massenmarktsegment zunehmend an Zugkraft gewinnen.

Wettbewerbsstrategien in diesem Markt konzentrieren sich auf technologische Fortschritte, Nachhaltigkeitsnachweise und funktionale Vorteile und gehen damit über den traditionellen preisbasierten Wettbewerb hinaus. Dieser Ansatz schafft erhebliche Chancen für Unternehmen, die Innovation effektiv mit skalierbaren Produktionskapazitäten verbinden können. Kooperationen zwischen traditionellen Molkereiunternehmen und pflanzlichen Spezialisten signalisieren eine breitere Branchenanerkennung einer dauerhaften Verschiebung der Verbraucherpräferenzen und keines vorübergehenden Trends. Das Frischli-Brüggen-Gemeinschaftsunternehmen beispielsweise kombiniert umfangreiches Molkerei-Verarbeitungs-Know-how mit spezialisierten Hafervermahlungskapazitäten und bietet einen Wettbewerbsvorteil in Bezug auf Produktionseffizienz und Produktqualität. Darüber hinaus demonstrieren internationale Expansionsstrategien, wie Veganz' Fertigungsvereinbarungen mit Jindilli Beverages für den nordamerikanischen und australischen Markt, das Vertrauen deutscher Unternehmen in ihr technologisches Know-how und ihre Markenpositionierung, um auf globaler Ebene zu konkurrieren.

Der Markt bietet auch ungenutzte Chancen in funktionalen und angereicherten Produktsegmenten, Präzisionsfermentationstechnologien und nachhaltigen Verpackungsinnovationen, die Umweltbedenken ansprechen und gleichzeitig die Produktintegrität sicherstellen. Regulatorische Rahmenbedingungen, einschließlich der Aufsicht durch Wettbewerbsbehörden, spielen eine entscheidende Rolle bei der Aufrechterhaltung eines fairen Marktzugangs und der Verhinderung wettbewerbswidriger Praktiken. Gleichzeitig schaffen EU-Vorschriften für neuartige Lebensmittel Markteintrittsbarrieren, die etablierte Akteure mit dem regulatorischen Wissen und den finanziellen Ressourcen begünstigen, die für Compliance-Investitionen erforderlich sind.

Marktführer der deutschen Nicht-Milch-Milchalternativen-Branche

AlnaturA Produktions- und Handels GmbH

Danone SA

Oatly Group AB

The Hain Celestial Group Inc.

Blue Diamond Growers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Oatly Group AB brachte BaristaMatic auf den Markt, ein neues Hafergetränkeprodukt im Barista-Stil, das speziell für vollautomatische Kaffeemaschinen in gewerblichen Umgebungen wie Restaurants und Kaffeekiosken formuliert wurde.

- Juli 2025: Oatly Group AB brachte einen trinkfertigen Matcha-Latte-Haferdrink auf den Markt. Das Matcha-Latte-Hafergetränk zeichnet sich durch ein süßes Matcha-Aroma aus, das durch einen Hauch Vanille ergänzt und perfekt mit Oatly Group ABs charakteristischer cremiger Haferbasis vermengt wird.

- Januar 2025: Veganz Group AG brachte hochwertige vegane Bio-Hafermilch in Deutschland auf den Markt. Das Produkt wird aus europäischem Vollkornhafer hergestellt. Die Hafermilch ist frei von Laktose, Milchprotein und Sojabestandteilen.

- Juni 2024: Waitrose brachte frische Hafermilch der Marke Oato aus Lancashire auf den Markt. Die frische Hafermilch im Barista-Stil von Oato ist in Einliterflaschen erhältlich, die traditionellen Kuhmilchverpackungen nachempfunden sind.

Berichtsumfang des deutschen Marktes für Nicht-Milch-Milchalternativen

Mandelmilch, Cashewmilch, Kokosmilch, Haselnussmilch, Hanfmilch, Hafermilch, Sojamilch sind als Segmente nach Produkttyp abgedeckt. Außer-Haus-Handel, Gastronomie sind als Segmente nach Vertriebskanal abgedeckt.| Mandelmilch |

| Cashewmilch |

| Kokosmilch |

| Haselnussmilch |

| Hanfmilch |

| Hafermilch |

| Sojamilch |

| Sonstige |

| Dosen |

| Beutel |

| Dosen |

| Flaschen |

| Sonstige |

| Außer-Haus-Handel | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| Facheinzelhändler | |

| Online-Einzelhandel | |

| Sonstige Kanäle | |

| Gastronomie |

| Produkttyp | Mandelmilch | |

| Cashewmilch | ||

| Kokosmilch | ||

| Haselnussmilch | ||

| Hanfmilch | ||

| Hafermilch | ||

| Sojamilch | ||

| Sonstige | ||

| Verpackungstyp | Dosen | |

| Beutel | ||

| Dosen | ||

| Flaschen | ||

| Sonstige | ||

| Vertriebskanäle | Außer-Haus-Handel | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | ||

| Facheinzelhändler | ||

| Online-Einzelhandel | ||

| Sonstige Kanäle | ||

| Gastronomie | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzlicher Milch/pflanzlichen Ölen statt aus den üblichen tierischen Produkten hergestellt werden, wie Käse, Butter, Milch, Speiseeis, Joghurt usw. Pflanzliche Milchalternativen oder Nicht-Milch-Milchalternativen sind das am schnellsten wachsende Segment in der neueren Lebensmittelproduktentwicklungskategorie der funktionellen und Spezialgetränke weltweit.

- Nicht-Milch-Butter - Nicht-Milch-Butter ist eine vegane Butteralternative, die aus einer Mischung pflanzlicher Öle hergestellt wird. Mit der Zunahme alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutanintoleranz ist Pflanzenbutter ein gesunder Nicht-Milch-Ersatz für normale Butter.

- Nicht-Milch-Speiseeis - Pflanzliches Speiseeis ist eine wachsende Kategorie. Nicht-Milch-Speiseeis ist eine Art Dessert, das ohne tierische Zutaten hergestellt wird. Es gilt typischerweise als Ersatz für herkömmliches Speiseeis für Personen, die tierische Produkte oder daraus gewonnene Produkte, einschließlich Eier, Milch, Sahne oder Honig, nicht konsumieren können oder wollen.

- Pflanzliche Milch - Pflanzliche Milch sind Milchersatzprodukte, die aus Nüssen (z. B. Haselnüsse, Hanfsamen), Samen (z. B. Sesam, Walnüsse, Kokosnüsse, Cashews, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt werden. Pflanzliche Milch wie Sojamilch und Mandelmilch sind in Ostasien und im Nahen Osten seit Jahrhunderten beliebt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die Rohbutter einem chemischen Verarbeitungsprozess unterzogen und mit bestimmten Emulgatoren und Fremdzutaten versetzt wird. |

| Süßrahmbutter | Diese Art von Butter ist eine, die in keiner Weise verarbeitet wurde. |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Sie wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farbstoffe, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, dessen Emulgierung sowie die Zugabe von Konservierungsstoffen und anderen künstlichen Zutaten oder Farbstoffen. |

| Kaffeesahne | Kaffeesahne enthält etwa 18 % Fett. Es ist eine einzelne Sahneschicht, die über erhitzter Milch erscheint. |

| Schlagsahne (Doppelrahm) | Schlagsahne (Doppelrahm) enthält 48 % Fett, mehr als doppelt so viel Fett wie Kaffeesahne. Sie ist schwerer und dicker als Kaffeesahne. |

| Schlagsahne | Diese hat einen viel höheren Fettanteil als Kaffeesahne (36 %). Sie wird als Topping für Kuchen, Torten und Desserts sowie als Verdickungsmittel für Soßen, Suppen und Füllungen verwendet. |

| Tiefkühl-Desserts | Desserts, die in gefrorenem Zustand gegessen werden sollen. Z. B. Scherbets, Sorbets, Gefrorener Joghurt. |

| UHT-Milch (Ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahochtemperaturbehandlung (UHT) von Milch umfasst das Erhitzen für 1–8 Sekunden bei 135–154 °C, was sporenbildende pathogene Mikroorganismen abtötet und ein Produkt mit einer Haltbarkeit von mehreren Monaten ergibt. |

| Nicht-Milch-Butter / Pflanzliche Butter | Butter aus pflanzlich gewonnenem Öl wie Kokos-, Palmöl usw. |

| Nicht-Milch-Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen sowie anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Gastronomie | Bezeichnet Restaurants, Schnellrestaurants und Bars. |

| Außer-Haus-Handel | Bezeichnet Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es handelt sich um einen weichen, leicht krümeligen, schimmelgereiften Weißschimmelkäse aus der Region Neufchâtel-en-Bray in der Normandie. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährungsweise bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur gelegentlich oder begrenzt Fleisch umfasst. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Konsum von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einer Art Milchprodukt wie Milch oder Sahne. |

| Lagerstabil | Lebensmittel, die sicher bei Raumtemperatur oder „im Regal” für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktbelieferung des Einzelhandels (Direct Store Delivery) ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Kosher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie verschiedene Gräser und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt für jedes Land über den gesamten Prognosezeitraum konstant.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen