Marktgröße und Marktanteil für Mandelmilch in Europa

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

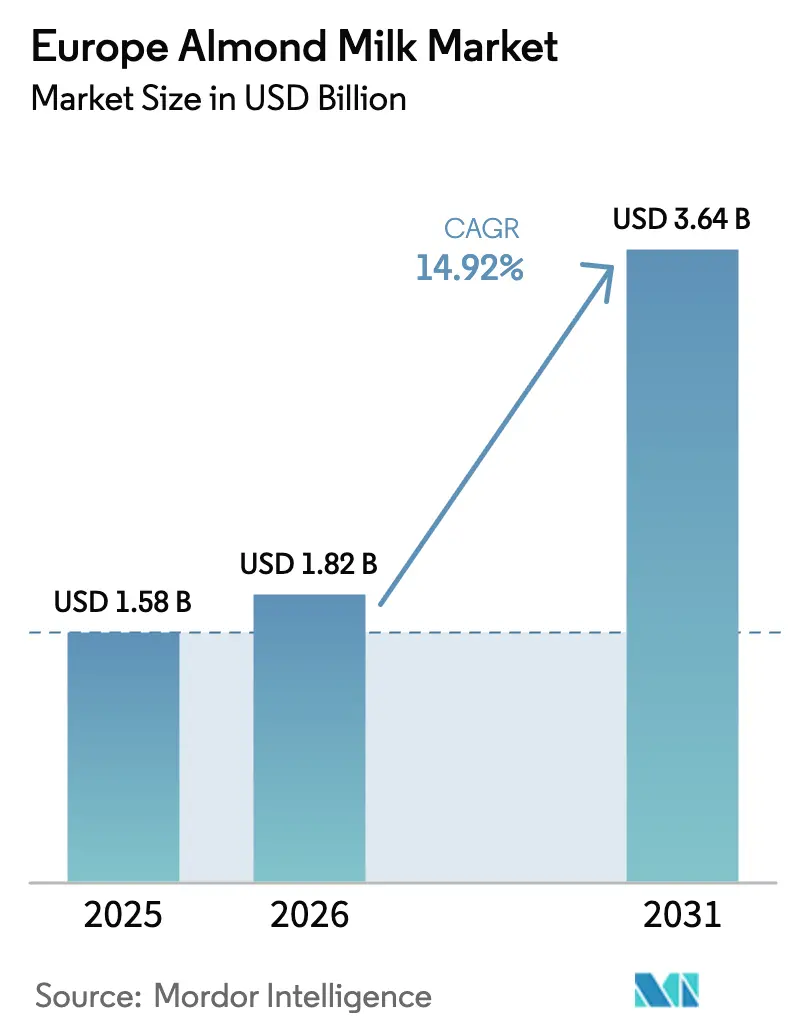

| Marktgröße im Basisjahr (2025) | 1.58 Milliarden US-Dollar |

| Marktgröße (2026) | 1.82 Milliarden US-Dollar |

| Marktgröße (2031) | 3.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Mandelmilchmarkts durch Mordor Intelligence

Es wird erwartet, dass der europäische Mandelmilchmarkt von 1,58 Milliarden USD im Jahr 2025 auf 1,82 Milliarden USD im Jahr 2026 wächst und bis 2031 einen Wert von 3,64 Milliarden USD bei einem CAGR von 14,92 % über den Zeitraum 2026–2031 erreichen wird. Verbraucher treiben die Nachfrage zunehmend voran, bedingt durch ein gesteigertes Bewusstsein für Laktoseintoleranz, die wachsende Verbreitung veganer und flexitarischer Ernährungsweisen sowie kontinuierliche Produktinnovationen, die Geschmack und Funktionalität von Milchprodukten erfolgreich replizieren. Hersteller steigern die Attraktivität für Verbraucher durch die Einführung von Premium-Glasverpackungen, angereicherten Formulierungen und Barista-Produkten. Darüber hinaus integrieren Unternehmen diese Produkte in die Gastronomie, was deren Verwendung über den Einzelhandel hinaus auf vielfältige Konsumgelegenheiten ausweitet. Deutschland führt den Markt mit starker Markenakzeptanz an, während die Niederlande den schnellsten Mengenzuwachs verzeichnen. Gleichzeitig sorgt eine konsolidierte Wettbewerbslandschaft für Preisdisziplin, auch wenn Mehrwertsteuerunterschiede weiterhin bestehen.

Wesentliche Erkenntnisse des Berichts

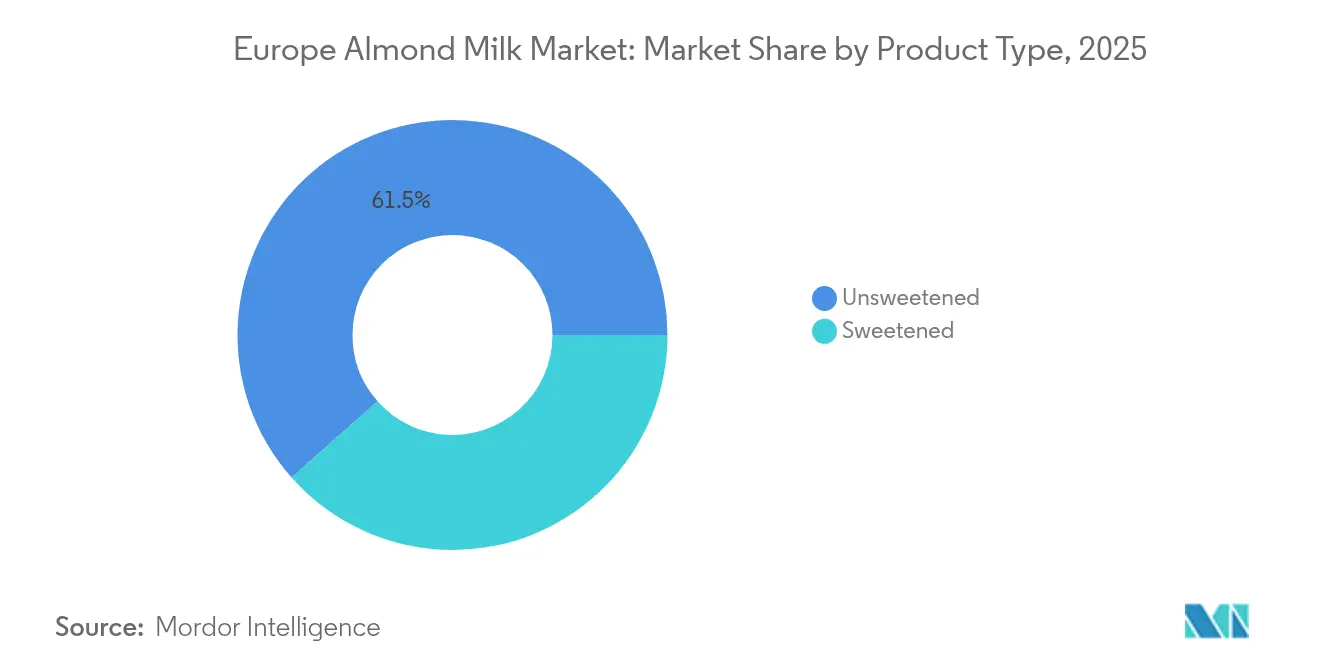

- Nach Produkttyp hielten ungesüßte Varianten im Jahr 2025 einen Marktanteil von 61,54 % am europäischen Mandelmilchmarkt; gesüßte Produkte werden bis 2031 voraussichtlich mit einem CAGR von 15,12 % wachsen.

- Nach Verpackungstyp führten Kartonformate im Jahr 2025 mit einem Anteil von 57,76 % am europäischen Mandelmilchmarkt, während Glasflaschen bis 2031 mit einem CAGR von 15,34 % zulegen.

- Nach Geschmacksrichtung entfielen im Jahr 2025 67,93 % des europäischen Mandelmilchmarkts auf nicht aromatisierte Produkte; aromatisierte Varianten werden bis 2031 voraussichtlich mit einem CAGR von 15,98 % wachsen.

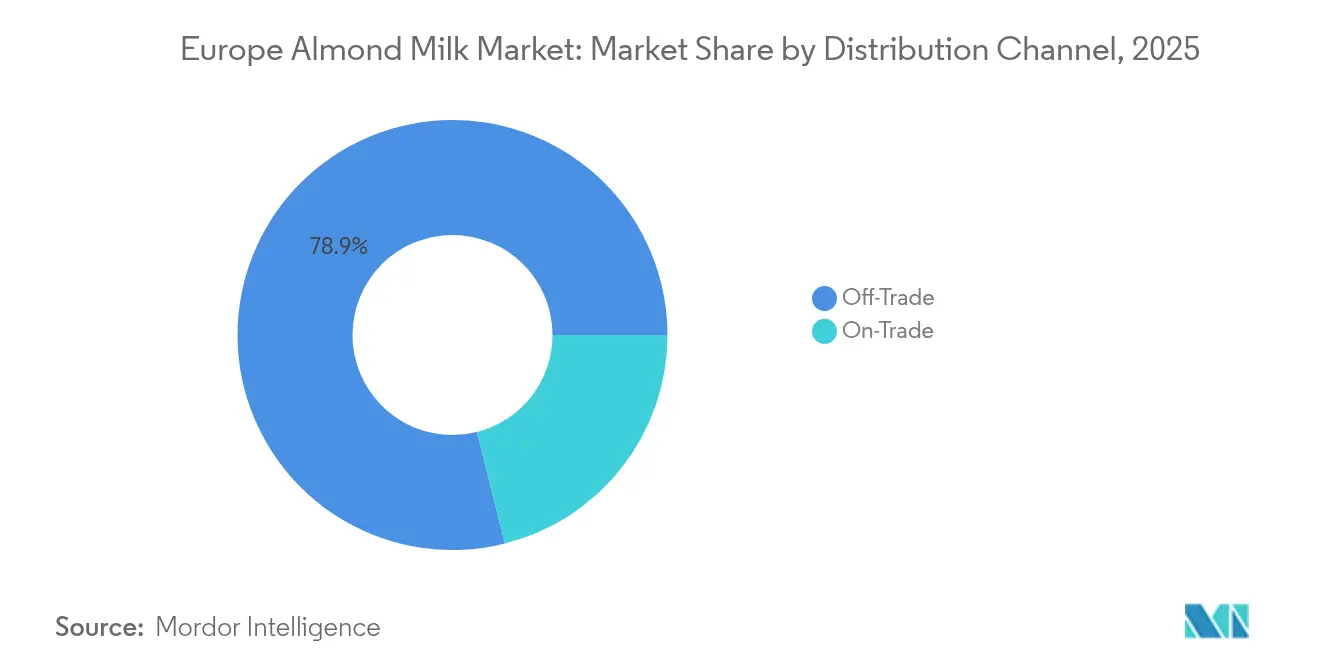

- Nach Vertriebskanal hielt der Einzelhandel im Jahr 2025 einen Marktanteil von 78,92 % am europäischen Mandelmilchmarkt, während der Gastronomiekanal bis 2031 voraussichtlich einen CAGR von 15,46 % verzeichnen wird.

- Nach Geografie entfielen im Jahr 2025 23,41 % des europäischen Mandelmilchmarkts auf Deutschland, und die Niederlande werden bis 2031 voraussichtlich mit einem CAGR von 15,22 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im europäischen Mandelmilchmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Fälle von Laktoseintoleranz und Milchallergien | +2.8% | Regional, mit höherer Prävalenz in Nordeuropa | Langfristig (≥ 4 Jahre) |

| Wachsende vegane Bevölkerung und Verbreitung pflanzenbasierter Ernährungsweisen | +3.2% | Deutschland, Niederlande, Vereinigtes Königreich als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Produktinnovationen, Geschmacksrichtungen, angereicherte/funktionelle Optionen | +2.1% | Westeuropa, Ausbreitung nach Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Starke Marketing- und Markenaktivitäten führender Mandelmilchunternehmen | +1.9% | Deutschland, Vereinigtes Königreich, Frankreich als Primärmärkte | Mittelfristig (2–4 Jahre) |

| Empfehlung durch Ernährungswissenschaftler und Fitness-Influencer | +1.4% | Urbane Zentren in ganz Europa | Kurzfristig (≤ 2 Jahre) |

| Aufnahme von Mandelmilch in Gastronomie, Cafés und Spezialgetränke | +2.7% | Deutschland, Niederlande, Vereinigtes Königreich, mit Ausweitung auf Südeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Fälle von Laktoseintoleranz und Milchallergien

Der europäische Mandelmilchmarkt wird maßgeblich durch die zunehmende Verbreitung von Laktoseintoleranz und Milchallergien angetrieben, die Verbraucher dazu veranlasst, laktosefreie Alternativen zu suchen. Insbesondere Laktoseintoleranz veranlasst viele dazu, herkömmliche Milchprodukte zu meiden, während Milcheiweißallergien – auch in Ländern wie Finnland, wo schätzungsweise 1 von 60.000 Neugeborenen betroffen ist [1]Quelle: Medline Plus, "Laktoseintoleranz", www.medlineplus.gov – die Nachfrage nach hypoallergenen, pflanzenbasierten Optionen wie Mandelmilch steigern. Dieser demografische Wandel hin zu gesundheitsbewussten und allergiebewussten Verbrauchern wird durch zunehmenden Veganismus und Umweltbedenken ergänzt, wodurch Mandelmilch aufgrund ihres geringen Kaloriengehalts, ihrer Laktosefreiheit und ihres nährstoffreichen Profils zur bevorzugten Wahl wird. Der Markt wird zudem durch expandierende Produktinnovationen, eine breitere Verfügbarkeit im Einzel- und Online-Handel sowie einen Trend hin zu nachhaltigem Konsum angetrieben. Der steigende Konsum unter fitnessorientiertem und bewusstem Verbrauchern sowie Empfehlungen von Ernährungsexperten stärken das Marktwachstum weiter und machen Mandelmilch zu einem Grundnahrungsmittel in Getränken, Frühstücksspeisen und laktosefreien kulinarischen Anwendungen in der gesamten Region.

Wachsende vegane Bevölkerung und Verbreitung pflanzenbasierter Ernährungsweisen

Die wachsende Verbreitung pflanzenbasierter Ernährungsweisen und die steigende vegane Bevölkerung sind wesentliche Treiber des europäischen Mandelmilchmarkts. Länder wie Finnland, Schweden, Deutschland und das Vereinigte Königreich verzeichnen erhebliche Bevölkerungsanteile, die vegane oder flexitarische Ernährungsweisen aus gesundheitlichen, ökologischen und ethischen Gründen annehmen. Dieser Trend fördert einen erhöhten Konsum von Mandelmilch, da sie als nahrhafte, nachhaltige und schmackhafte Alternative zu Milchprodukten wahrgenommen wird. Ergänzend dazu empfehlen die Nordischen Ernährungsempfehlungen 2023 ausdrücklich eine tägliche Aufnahme von 20–30 Gramm Nüssen und unterstreichen damit die gesundheitlichen Vorteile des Nusskonsums, wie ein verringertes Risiko für Herz-Kreislauf-Erkrankungen und bestimmte Krebserkrankungen [2]Quelle: NORDISCHE ERNÄHRUNGSEMPFEHLUNGEN 2023, "Nüsse und Samen", www.pub.norden.org. Diese Leitlinien stärken die regulatorische und ernährungswissenschaftliche Unterstützung für Produkte auf Mandelbasis, insbesondere auf skandinavischen Märkten, und steigern das Verbrauchervertrauen und die Marktakzeptanz. Solche offiziellen Empfehlungen erhöhen die Attraktivität von Mandelmilch und positionieren sie als gesundheitsfördernde, nachhaltige Wahl im Einklang mit den sich wandelnden Ernährungsempfehlungen und Lebensstilpräferenzen in Nordeuropa.

Kontinuierliche Produktinnovationen, Geschmacksrichtungen, angereicherte/funktionelle Optionen

Kontinuierliche Produktinnovationen, einschließlich der Entwicklung neuer Geschmacksrichtungen sowie angereicherter und funktioneller Mandelmilchoptionen, sind ein wesentlicher Treiber des europäischen Mandelmilchmarkts. Marken erweitern aktiv ihre Portfolios mit aromatisierten Varianten wie Vanille, Schokolade und Kaffee, die auf vielfältige Verbrauchergeschmäcker eingehen und jüngere Zielgruppen ansprechen. Darüber hinaus sprechen mit essenziellen Nährstoffen wie Kalzium, Vitamin D und Omega-3-Fettsäuren angereicherte Mandelmilchprodukte gesundheitsbewusste Verbraucher an, die einen gesteigerten Ernährungswert suchen. Diese Innovationen entsprechen der wachsenden Nachfrage der Verbraucher nach pflanzenbasierten Produkten, die sowohl Geschmack als auch funktionelle Vorteile bieten. Nachhaltigkeitsbemühungen durch umweltfreundliche Verpackungen und Clean-Label-Zertifizierungen steigern die Attraktivität von Mandelmilch zusätzlich. Marktführer nutzen diese Produktinnovationen, um sich zu differenzieren und das Wachstum voranzutreiben, wodurch Mandelmilch zu einer Standardwahl für Getränke, Kochen und spezialisierte Ernährungsbedürfnisse in ganz Europa wird.

Starke Marketing- und Markenaktivitäten führender Mandelmilchunternehmen

Starke Marketing- und Markenaktivitäten führender Mandelmilchunternehmen treiben den europäischen Mandelmilchmarkt erheblich voran. Große Akteure wie Blue Diamond Growers (Almond Breeze), Danone S.A., Oatly AB und Nestlé setzen auf umfangreiche Marketingkampagnen, die Gesundheitsvorteile, Nachhaltigkeit und Lebensstilausrichtung betonen, um die Markensichtbarkeit und das Verbrauchervertrauen zu stärken. Diese Unternehmen investieren intensiv in digitale Werbung, Influencer-Partnerschaften und kulturelles Marketing, das bei umweltbewussten und gesundheitsbewussten Verbrauchern Anklang findet. Ihre Positionierung von Mandelmilch als Premium-, nahrhafte und nachhaltige Alternative zu Milchprodukten hilft dabei, Produkte in einem wettbewerbsintensiven Markt zu differenzieren. Darüber hinaus erleichtern strategische Einzelhandelspartnerschaften und Sponsoring-Aktivitäten in Kaffeeketten und Gastronomiebetrieben Verbrauchertests und häufige Verwendung. Dieses aktive Markenengagement fördert eine starke Verbraucherloyalität, unterstützt Premium-Preisstrategien und erweitert die Marktreichweite, wodurch Marketing zu einem entscheidenden Faktor für das schnelle Wachstum und die Akzeptanz von Mandelmilch auf diversen europäischen Märkten wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höherer Preispunkt im Vergleich zu regulärer Kuhmilch | -2.4% | Preissensible Märkte: Osteuropa, Südeuropa | Langfristig (≥ 4 Jahre) |

| Allergenbedenken – Mandeln sind Baumnüsse, was den Markt für einige einschränkt | -1.1% | Nordeuropa mit höherer Prävalenz von Baumnussallergien | Langfristig (≥ 4 Jahre) |

| Schwierigkeit bei der Replikation von Textur und funktionellen Eigenschaften der Kuhmilch | -1.8% | Traditionelle Milchmärkte: Frankreich, Italien, Deutschland | Mittelfristig (2–4 Jahre) |

| Akzeptanzprobleme bezüglich Geschmack und Textur in bestimmten Verbrauchersegmenten | -1.6% | Ländliche und ältere demografische Segmente in ganz Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höherer Preispunkt im Vergleich zu regulärer Kuhmilch

Der höhere Preispunkt von Mandelmilch im Vergleich zu regulärer Kuhmilch bleibt ein erhebliches Markthemmnis in Europa. Trotz ihrer wachsenden Beliebtheit aufgrund von Gesundheitsvorteilen, Nachhaltigkeit und diätetischen Einschränkungen wie Laktoseintoleranz kostet Mandelmilch im Einzelhandel in der Regel mehr – oft 10–30 % höher – als herkömmliche Kuhmilch. Dieser Preisunterschied wird durch Faktoren wie die Kosten von Mandeln, Verarbeitung sowie angereicherte oder aromatisierte Varianten getrieben, die die Herstellungskosten erhöhen. Die Preissensibilität der Verbraucher, insbesondere angesichts wirtschaftlicher Inflation und steigender Lebensmittelpreise, begrenzt die breite Akzeptanz bei preisbewussten Segmenten. Folglich kann die Premiumpreisgestaltung die Erschließung des Massenmarkts behindern, insbesondere in preissensiblen Regionen oder bei einkommensschwächeren Bevölkerungsgruppen. Während die Nachfrage weiter wächst, bleibt der erhöhte Preis ein Hindernis für einige Verbraucher und stellt Mandelmilchmarken vor die Herausforderung, Qualität, Innovation und Erschwinglichkeit in Einklang zu bringen, um ein langfristiges Wachstum in Europas Wettbewerbslandschaft zu sichern.

Allergenbedenken – Mandeln sind Baumnüsse, was den Markt für einige einschränkt

Das Wachstum von Mandelmilch auf dem europäischen Markt wird durch Allergenbedenken gehemmt, da Mandeln ein häufiges Baumnussallergen sind. Die Prävalenz von Baumnussallergien bei Erwachsenen liegt zwischen 1 % und 2 %, wobei das Risiko schwerer Reaktionen, einschließlich Anaphylaxie, absolute Grenzen für die Marktexpansion schafft, die nicht durch Produktinnovation oder Marketingmaßnahmen überwunden werden können [3]Quelle: NORDISCHE ERNÄHRUNGSEMPFEHLUNGEN 2023, "Nüsse und Samen", www.pub.norden.org. Strenge EU-Vorschriften schreiben eine klare Allergenkennzeichnung von Baumnüssen wie Mandeln vor, um empfindliche Verbraucher zu schützen. Diese allergene Einschränkung schließt ein Segment von Verbrauchern mit Nussallergien von der Verwendung von Mandelmilch aus und begrenzt damit effektiv den gesamten adressierbaren Markt. Obwohl Mandelmilch bei einem breiten Publikum beliebt ist, stellen diese Allergenprobleme ein kritisches, nicht verhandelbares Hemmnis auf dem europäischen Mandelmilchmarkt dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gesüßte Varianten treiben das Premium-Wachstum voran

Das Segment mit dem größten Marktanteil im europäischen Mandelmilchmarkt ist die Kategorie ungesüßter Mandelmilch, die im Jahr 2025 einen Anteil von rund 61,54 % des Marktes hielt. Dieses Segment dominiert aufgrund der wachsenden Präferenz gesundheitsbewusster Verbraucher, die natürliche, kalorienarme und zuckerarme Optionen priorisieren. Ungesüßte Mandelmilch wird wegen ihres Clean-Label-Anspruchs und ihrer Kompatibilität mit veganer und laktoseintoleranter Ernährungsweise bevorzugt. Sie wird häufig als Milchersatz in Getränken, Zerealien und beim Kochen verwendet. Die breite Verfügbarkeit von ungesüßter Mandelmilch in Supermärkten und Reformhäusern in ganz Europa unterstützt ihren erheblichen Marktanteil. Die Verbraucheraufklärung über die Vorteile ungesüßter Produkte, wie ein geringerer Zuckergehalt und weniger Zusatzstoffe, festigt ihre Führungsposition zusätzlich. Trotz seines großen Anteils sieht sich dieses Segment zunehmendem Wettbewerb durch aromatisierte und spezielle Mandelmilchvarianten ausgesetzt, die auf sich wandelnde Verbrauchergeschmäcker eingehen.

Das am schnellsten wachsende Segment ist die Kategorie gesüßter Mandelmilch, die bis 2031 mit einem CAGR von 15,12 % zulegt. Dieses rasche Wachstum zeigt die Bereitschaft der Verbraucher, einen Aufpreis für Mandelmilchprodukte mit verbessertem Geschmacksprofil zu zahlen, das traditionelle Hemmnisse für die Akzeptanz wie Fade oder Geschmacklosigkeit überwindet. Gesüßte Mandelmilch spricht besonders jüngere Verbraucher und solche an, die neu bei pflanzenbasierten Alternativen sind und ein indulgenteres Geschmackserlebnis bevorzugen. Ihr Wachstum wird durch Innovationen bei Süßungsmitteln wie natürlichen Zuckern und die Einführung einer Vielzahl von Geschmacksrichtungen wie Vanille, Schokolade und Beerenmischungen vorangetrieben. Hersteller nutzen diesen Trend, indem sie ihre Produktpaletten erweitern und funktionelle Inhaltsstoffe wie Vitamine und Mineralien einbinden. Die zunehmende Verfügbarkeit gesüßter Mandelmilch sowohl im Einzel- als auch im Gastronomiebereich fördert ihre Expansion, da Verbraucher bequeme und angenehme pflanzenbasierte Optionen suchen.

Nach Verpackungstyp: Glasflaschen signalisieren Premium-Positionierung

Das größte Segment im europäischen Mandelmilchmarkt nach Verpackungstyp ist das Kartonformat, das im Jahr 2025 einen dominanten Anteil von rund 57,76 % hielt. Dieser Verpackungstyp wird wegen seiner Nachhaltigkeit, Lagerkapazität und Bequemlichkeit bevorzugt und ist sowohl bei Verbrauchern als auch bei Einzelhändlern die bevorzugte Wahl. Kartons sind in Supermärkten und Fachgeschäften weit verbreitet, was ihre Marktdominanz stärkt. Sie entsprechen auch der wachsenden Verbraucherpräferenz für umweltfreundliche Verpackungslösungen, die recycelbare und biologisch abbaubare Materialien betonen. Die starke Präsenz von Kartonverpackungen im Einzelhandel festigt ihre führende Position weiter. Angesichts des wachsenden Verbraucherfokus auf Nachhaltigkeit und Bequemlichkeit werden Kartonformate in den kommenden Jahren voraussichtlich ihren hohen Marktanteil halten.

Das am schnellsten wachsende Verpackungssegment sind Glasflaschen mit einem CAGR von 15,34 %. Dieses Wachstum wird durch die zunehmende Bereitschaft der Verbraucher vorangetrieben, Aufpreise für hochwertige, ästhetisch ansprechende Verpackungen zu zahlen, die den wahrgenommenen Produktwert und die Differenzierung verstärken. Glasflaschen werden mit Premium-Positionierung assoziiert, als nachhaltiger wahrgenommen und häufig für aromatisierte und spezielle Mandelmilchvarianten verwendet. Die Attraktivität von Glasflaschen in Premium-Einzelhandelsgeschäften und Spezialkaffeehäusern beschleunigt die Nachfrage, insbesondere bei umweltbewussten Verbrauchern, die Mehrweg- und Recyclingverpackungen bevorzugen. Der Trend hin zu funktionalem und handwerklichem Branding steigert auch die Verkäufe von Glasflaschen, da Marken ihr Premium- und Nachhaltigkeitsimage nutzen möchten. Die Struktur dieses Segments deutet auf einen strategischen Wandel hin zu Verpackungen hin, die die Markenwahrnehmung verbessern und mit wachsendem umweltbewusstem Konsumverhalten in Einklang stehen.

Nach Geschmacksrichtung: Innovation treibt die Expansion des aromatisierten Segments voran

Das Segment mit dem größten Marktanteil im europäischen Mandelmilchmarkt ist die Kategorie nicht aromatisierter Mandelmilch, die im Jahr 2025 rund 67,93 % des Marktes hielt. Dieser dominierende Anteil spiegelt die starke Verbraucherpräferenz für das natürliche und vielseitige Geschmacksprofil nicht aromatisierter Mandelmilch wider, das sie für eine breite Palette von Verwendungszwecken geeignet macht – vom puren Trinken bis hin zur Zugabe in Rezepte und Getränke. Die nicht aromatisierte Variante spricht besonders gesundheitsbewusste Verbraucher an, die minimale Zutaten und einen geringeren Zuckergehalt bevorzugen und damit gut zu Clean-Label-Trends passen. Ihre breite Verfügbarkeit in großen Supermärkten, Reformhäusern und Online-Plattformen festigt ihre Position zusätzlich. Trotz ihres hohen Marktanteils bleibt diese Kategorie durch kontinuierliche Innovationen wie die Anreicherung mit Vitaminen und Mineralien resilient.

Im Gegensatz dazu ist aromatisierte Mandelmilch das am schnellsten wachsende Segment, das bis 2031 voraussichtlich mit einem CAGR von 15,98 % wachsen wird. Dieses rasche Wachstum verdeutlicht die zunehmende Bereitschaft der Verbraucher, Mandelmilchvarianten mit verbesserten Geschmacksprofilen auszuprobieren, die natürliche Früchte, Vanille, Schokolade und andere Geschmacksinfusionen beinhalten. Aromatisierte Mandelmilch spricht jüngere Zielgruppen und solche an, die neu bei pflanzenbasierten Alternativen sind und süßere, indulgentere Optionen bevorzugen. Hersteller nutzen diesen Trend mit umfangreichen Produktlinienerweiterungen und kreativen Geschmackslaunches, die auf eine Diversifizierung der Verbraucherauswahl und die Erschließung neuer Marktsegmente abzielen. Die Verfügbarkeit aromatisierter Mandelmilch in Gastronomiebetrieben und Cafés trägt ebenfalls zum Wachstum bei, da Verbraucher diese Produkte in verschiedenen Außer-Haus-Umgebungen genießen.

Nach Vertriebskanal: Die Expansion der Gastronomie transformiert den Marktzugang

Der Einzelhandels-Vertriebskanal hält den größten Marktanteil im europäischen Mandelmilchmarkt und dominiert mit rund 78,92 % des Marktes im Jahr 2025. Diese Dominanz ist größtenteils auf die umfangreiche Verfügbarkeit von Mandelmilchprodukten in Supermärkten, Verbrauchermärkten, Convenience-Stores und Online-Einzelhandelsplattformen zurückzuführen. Diese Verkaufsstellen bieten Verbrauchern einen einfachen und häufigen Zugang zu Mandelmilch als Teil ihres regulären Lebensmitteleinkaufs und treiben dauerhaft hohe Absatzvolumina an. Die Bequemlichkeit und Vielfalt der Einzelhandelskanäle unterstützen die Verbraucherloyalität und Wiederkäufe. Große Einzelhändler in Schlüsselmärkten wie Deutschland, dem Vereinigten Königreich und Frankreich haben dedizierte pflanzenbasierte Bereiche entwickelt, was die Einzelhandelsdurchdringung weiter steigert. Die breite Reichweite, wettbewerbsfähige Preisgestaltung und Werbeaktivitäten in diesen Kanälen helfen dabei, ihre starke Marktstellung zu erhalten.

Demgegenüber ist der Gastronomiekanal das am schnellsten wachsende Segment, das bis 2031 mit einem CAGR von 15,46 % zulegt. Dieses Segment umfasst Cafés, Restaurants, Bars und andere Gastronomiebetriebe, die Mandelmilch zunehmend in ihre Getränke- und Speiseangebote integrieren. Das Wachstum im Gastronomiebereich wird durch strategische Erschließung des Gastronomiesektors angetrieben, in dem Verbraucher Mandelmilch in Kaffee, Smoothies und Spezialgetränken kennenlernen und so die allgemeine Marktpräsenz ausgebaut wird. Führende Kaffeeketten wie Starbucks, Costa Coffee und Caffè Nero bieten Mandelmilch weitgehend als nicht-milchbasierte Option an, um der Verbrauchernachfrage nach pflanzenbasierten Alternativen außerhalb des Zuhauses gerecht zu werden. Das Wachstum dieses Kanals spiegelt einen Wandel der Verbraucherkonsummuster hin zu Außer-Haus-Gelegenheiten und Erlebniskäufen wider. Gastronomiebetriebe fungieren auch als Testpunkte und gewinnen neue Verbraucher, die Mandelmilch möglicherweise später über Einzelhandelskanäle kaufen.

Geografische Analyse

Die Marktführerschaft Deutschlands mit einem Anteil von 23,41 % im Jahr 2025 unterstreicht das hohe Maß an Verbraucherakzeptanz und das Vorhandensein eines günstigen regulatorischen Umfelds. Die anspruchsvolle Verbraucherbasis des Landes schätzt Produktqualität, Gesundheitsvorteile und Nachhaltigkeit, was etablierten Akteuren einen Wettbewerbsvorteil verschafft. Deutschlands starke Marktposition wird durch unterstützende Richtlinien und Vorschriften, die ökologische und umweltfreundliche Produkte fördern, weiter gestärkt. Die gut entwickelte Einzelhandelsinfrastruktur des Landes und das weitverbreitete Bewusstsein für pflanzenbasierte Ernährungsweisen schaffen ein günstiges Umfeld für anhaltende Wachstum. Sowohl lokale Marken als auch internationale Akteure nutzen den Ruf des Landes für Qualität, um ihre Marktdominanz zu erhalten.

Unterdessen verzeichnen die Niederlande ein rasantes Wachstum mit einem CAGR von 15,22 % bis 2031. Diese dynamische Expansion wird durch das robuste Innovationsökosystem des Landes angetrieben, das kontinuierlich neue Produktformulierungen und -varianten einführt. Die regulatorischen Rahmenbedingungen in den Niederlanden sind fortschrittlich und unterstützen die pflanzenbasierte Entwicklung, was Unternehmen ermöglicht, ihre Angebote zu experimentieren und zu optimieren. Die fortschrittliche Einstellung des Landes gegenüber Nachhaltigkeit und Innovation macht es zu einem attraktiven Markt für aufstrebende Marken und etablierte Akteure, die die Verbraucherpräferenzen für funktionelle, gesundheitsorientierte und nachhaltige Produkte nutzen möchten. Das regulatorische Umfeld fördert Forschungs- und Entwicklungsinvestitionen sowie Produktdiversifizierung und treibt die beschleunigte Marktexpansion voran.

Andere europäische Länder tragen ebenfalls zum Gesamtwachstum des Marktes bei. So verzeichnen das Vereinigte Königreich, Frankreich und Spanien zunehmende Verbraucherverschiebungen hin zu pflanzenbasierten und ökologischen Milchproduktalternativen, unterstützt durch wachsendes Gesundheitsbewusstsein und Nachhaltigkeitsbedenken. Länder wie Schweden und Belgien gewinnen an Bedeutung aufgrund ihres hohen Umweltbewusstseins und unterstützender Vorschriften für pflanzenbasierte Lebensmittel. Insgesamt ist der europäische Mandelmilchmarkt durch diverse regionale Dynamiken gekennzeichnet, wobei reife Märkte wie Deutschland das Tempo vorgeben, während aufstrebende Märkte wie die Niederlande durch Innovation und unterstützende Richtlinien vorpreschen. Das kollektive Wachstum in diesen Regionen spiegelt Europas wachsenden Appetit auf nachhaltige, gesunde und innovative pflanzenbasierte Milchalternativen wider.

Wettbewerbslandschaft

Der europäische Mandelmilchmarkt weist eine moderat hohe Wettbewerbsintensität auf, bewertet mit 7 von 10, die hauptsächlich durch die Dominanz etablierter multinationaler Konzerne angetrieben wird. Diese globalen Akteure nutzen erhebliche Skalierungsvorteile in Herstellung, Vertrieb und Marketinginvestitionen, was es ihnen ermöglicht, starke Positionen in Schlüsselmärkten zu halten. Ihre etablierten Fertigungsinfrastrukturen ermöglichen Kosteneffizienz und Großserienproduktion, während weitreichende Vertriebsnetzwerke eine breite geografische Durchdringung von wichtigen westeuropäischen Zentren bis hin zu aufstrebenden östlichen Märkten sicherstellen. Erhebliche Marketingbudgets erleichtern eine starke Markenbekanntheit und ermöglichen umfangreiche Werbekampagnen, die die Verbraucherloyalität stärken und Markteintrittsbarrieren für kleinere Akteure erhöhen.

Unter den führenden multinationalen Unternehmen spielen strategische Innovation und Diversifizierung eine entscheidende Rolle bei der Aufrechterhaltung von Wettbewerbsvorteilen. Unternehmen investieren kontinuierlich in Forschung und Entwicklung, um neue Mandelmilchvarianten mit zusätzlichen Gesundheitsvorteilen, angereicherter Ernährung und innovativen Geschmacksrichtungen einzuführen, die auf zunehmend anspruchsvolle Verbraucherpräferenzen eingehen. Die Erweiterung des Produktportfolios umfasst auch Premium- und Spezial-Mandelmilchlinien wie Barista-Formulierungen und Bio-Optionen, die ihre Attraktivität für verschiedene Kundensegmente festigen.

Darüber hinaus konzentrieren sich viele Akteure auf Nachhaltigkeit entlang der gesamten Wertschöpfungskette und orientieren sich dabei an den steigenden Verbrauchererwartungen hinsichtlich umweltfreundlicher Beschaffung, Verpackung und Produktionspraktiken. Zudem intensiviert das Eigenmarken-Mandelmilchangebot von Lebensmittelketten den Wettbewerb, indem kosteneffektive Alternativen zu Markenprodukten bereitgestellt werden. Die Branche insgesamt ist dynamisch, wobei Fusionen, Übernahmen und strategische Allianzen die Marktstruktur prägen, da Akteure versuchen, Skalierung und Innovationssynergien zu optimieren. Um wettbewerbsfähig zu bleiben, müssen Unternehmen kontinuierlich innovieren, starke Einzelhandelsbeziehungen aufrechterhalten und nachhaltige Praktiken übernehmen, die mit dem sich wandelnden Geschmack und den Werten europäischer Verbraucher in Einklang stehen.

Marktführer der europäischen Mandelmilchbranche

Britvic PLC

Calidad Pascual SAU

Danone S.A.

Blue Diamond Growers

Nestlé S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2024: Califia Farms führte die Barista-Blend-Reihe für das Vereinigte Königreich ein, einschließlich des Bio-Hafer-Barista-Blends und des Mandel-Barista-Blends zu 2,35 GBP pro Liter, die speziell für die Kaffeezubereitung zu Hause mit verbesserten Aufschäum- und Dampfkapazitäten formuliert wurden. Die Markteinführung zielt auf die wachsende Nachfrage nach Bio- und Mandelgetränken in professionellen und heimischen Barista-Segmenten ab.

- April 2024: Alpro führte proteinangereicherte Produktlinien und 500-ml-Packungsgrößen auf europäischen Märkten ein, um der Verbrauchernachfrage nach praktischen Portionsgrößen und verbesserten Nährwertprofilen bei pflanzenbasierten Milchalternativen einschließlich mandelbasierter Formulierungen gerecht zu werden.

- Dezember 2023: Blue Diamond Growers erweiterte seine Almond-Breeze-Linie mit der Einführung des Almond Breeze Original Almond & Oat Blend. Diese neue pflanzenbasierte Milch kombiniert Mandeln und Hafer und liefert 45 Kalorien, 450 mg Kalzium und 4 Gramm Zucker pro Tasse (240 ml). Das Produkt wurde entwickelt, um eine gesündere und cremigere Version der traditionellen Hafermilch anzubieten.

- Februar 2023: Danone eröffnete das Daniel-Carasso-Forschungs- und Innovationszentrum in Paris-Saclay, das auf frische Milchprodukte und pflanzenbasierte Produkte spezialisiert ist, mit spezialisierten pflanzenbasierten Zentren in Belgien und den USA, die erhöhte Investitionen in Produktüberlegenheit und Innovationslaunches unterstützen. Diese Erweiterung der Einrichtungen zeigt das anhaltende Engagement für die Marktführerschaft im europäischen Markt für pflanzenbasierte Produkte.

Berichtsumfang des europäischen Mandelmilchmarkts

Einzelhandel, Gastronomie werden als Segmente nach Vertriebskanal abgedeckt. Belgien, Frankreich, Deutschland, Italien, Niederlande, Russland, Spanien, Türkei, Vereinigtes Königreich werden als Segmente nach Land abgedeckt.| Gesüßt |

| Ungesüßt |

| Karton |

| Kunststoffflasche |

| Glasflasche |

| Sonstige |

| Aromatisiert |

| Nicht aromatisiert |

| Einzelhandel | Convenience-Stores |

| Online-Einzelhandel | |

| Fachhändler | |

| Supermärkte und Verbrauchermärkte | |

| Sonstige | |

| Gastronomie |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Produkttyp | Gesüßt | |

| Ungesüßt | ||

| Nach Verpackungstyp | Karton | |

| Kunststoffflasche | ||

| Glasflasche | ||

| Sonstige | ||

| Nach Geschmacksrichtung | Aromatisiert | |

| Nicht aromatisiert | ||

| Nach Vertriebskanal | Einzelhandel | Convenience-Stores |

| Online-Einzelhandel | ||

| Fachhändler | ||

| Supermärkte und Verbrauchermärkte | ||

| Sonstige | ||

| Gastronomie | ||

| Nach Geografie | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzenbasierter Milch/Ölen anstelle der üblichen tierischen Produkte wie Käse, Butter, Milch, Speiseeis, Joghurt usw. hergestellt werden. Pflanzenbasierte oder nicht-milchbasierte Milchalternativen sind das am schnellsten wachsende Segment in der neueren Lebensmittelproduktentwicklungskategorie der funktionellen und Spezialgetränke weltweit.

- Nicht-Milch-Butter - Nicht-Milch-Butter ist eine vegane Butteralternative, die aus einer Mischung von Pflanzenölen hergestellt wird. Mit der Zunahme alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutanintoleranz ist Pflanzenbutter ein gesunder nicht-milchbasierter Ersatz für normale Butter.

- Nicht-Milch-Speiseeis - Pflanzenbasiertes Speiseeis ist eine wachsende Kategorie. Nicht-Milch-Speiseeis ist eine Art Dessert, das ohne tierische Zutaten hergestellt wird. Es wird in der Regel als Ersatz für reguläres Speiseeis für diejenigen angesehen, die keine tierischen Produkte oder tierisch gewonnene Produkte, einschließlich Eier, Milch, Sahne oder Honig, essen können oder wollen.

- Pflanzenbasierte Milch - Pflanzenbasierte Milch sind Milchersatzstoffe, die aus Nüssen (z. B. Haselnüsse, Hanfsamen), Samen (z. B. Sesam, Walnüsse, Kokosnüsse, Cashewnüsse, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt werden. Pflanzenbasierte Milch wie Sojamilch und Mandelmilch sind seit Jahrhunderten in Ostasien und dem Nahen Osten beliebt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einen chemischen Verarbeitungsprozess durchläuft und bestimmte Emulgatoren und Fremdstoffe hinzugefügt werden. |

| Unbearbeitete Butter | Diese Butterart wurde in keiner Weise verarbeitet. |

| Naturkäse | Der Käse in seiner natürlichsten Form. Er wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farbstoffe, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; erfordert jedoch mehr Schritte und viele verschiedene Formen von Zutaten. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, sein Emulgieren sowie das Hinzufügen von Konservierungsstoffen und anderen künstlichen Zutaten oder Farbstoffen. |

| Einfache Sahne | Einfache Sahne enthält etwa 18 % Fett. Es ist eine einzelne Sahneschicht, die sich über gekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als doppelt so viel Fett wie einfache Sahne. Er ist schwerer und dicker als einfache Sahne. |

| Schlagsahne | Diese hat einen viel höheren Fettgehalt als einfache Sahne (36 %). Sie wird zum Topping von Kuchen, Torten und Desserts sowie als Verdickungsmittel für Saucen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die in gefrorenem Zustand gegessen werden sollen, z. B. Sorbets, Fruchteis, gefrorene Joghurts. |

| UHT-Milch (Ultrahocherhitzungsmilch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahocherhitzungsbehandlung (UHT) von Milch umfasst das Erhitzen für 1–8 Sekunden bei 135–154 °C, wodurch sporenbildende pathogene Mikroorganismen abgetötet werden, was zu einem Produkt mit einer Haltbarkeit von mehreren Monaten führt. |

| Nicht-Milch-Butter/Pflanzenbasierte Butter | Butter aus pflanzlich gewonnenem Öl wie Kokos, Palmöl usw. |

| Nicht-Milch-Joghurt | Joghurt, der in der Regel aus Nüssen wie Mandeln, Cashewnüssen, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Gastronomie | Bezeichnet Restaurants, Schnellrestaurants und Bars. |

| Einzelhandel | Bezeichnet Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es handelt sich um einen weichen, leicht krümeligen, schimmelgereiften Käse mit Blütenrinde, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährungsweise bevorzugt, die auf pflanzlichen Lebensmitteln mit begrenztem oder gelegentlichem Fleischkonsum basiert. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in der Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Konsum von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem herben Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Scherbet | Scherbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einer Art Milchprodukt wie Milch oder Sahne. |

| Lagerstabil | Lebensmittel, die bei Raumtemperatur oder <q>im Regal</q> mindestens ein Jahr lang sicher gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktlieferung an den Handel (Direct Store Delivery) ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Kosher ist eine Koscher-Zertifizierungsagentur mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie eine Vielzahl von Gräsern und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktzahlen abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Erstellung eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, Beratungsaufträge nach Maß, Datenbanken und Abonnementplattformen