Marktgröße und Marktanteil für nicht milchbasierten Käse in Europa

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

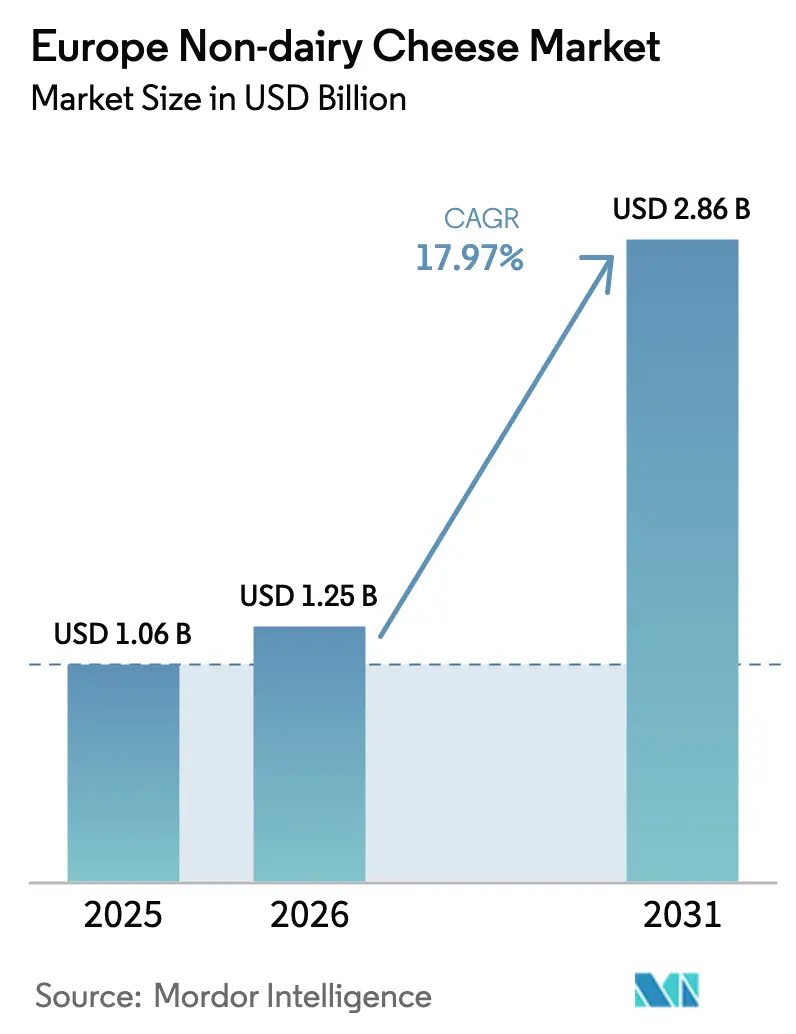

| Marktgröße im Basisjahr (2025) | 1.06 Milliarden US-Dollar |

| Marktgröße (2026) | 1.25 Milliarden US-Dollar |

| Marktgröße (2031) | 2.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.97% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Markts für nicht milchbasierten Käse von Mordor Intelligence

Der europäische Markt für nicht milchbasierten Käse wurde im Jahr 2025 auf 1,06 Milliarden USD bewertet und soll von 1,25 Milliarden USD im Jahr 2026 auf 2,86 Milliarden USD bis 2031 wachsen, bei einem CAGR von 17,97 % während des Prognosezeitraums (2026-2031). Flexitarische Ernährungsgewohnheiten, Durchbrüche in der Präzisionsfermentation und die Neugestaltung der Einzelhandelsregale bilden die Grundlage für diese Expansion. Spanien führt mit einer bedeutenden Investition im Jahr 2023 und einem nationalen Aktionsplan für pflanzliche Lebensmittel, der für 2026 geplant ist. Deutschland bleibt der größte Markt für die Haushaltsdurchdringung bei pflanzlichem Fleisch und pflanzlicher Milch, was eine weitverbreitete Vertrautheit mit Milchalternativen signalisiert. Die Volatilität der Rohstoffpreise im Milchbereich, verbunden mit einem wachsenden Repertoire an nuss-, hülsenfrüchte- und präzisionsfermentationsbasierten Proteinen, beschleunigt die Produktdiversifizierung. Einzelhändler ersetzen Kunststoffbecher durch Konservendosen bei Umgebungstemperatur, die Kühlkettenkosten senken und Zero-Waste-Ziele unterstützen, was das Wachstum für Konservenverpackungen antreibt. Institutionelle Finanzierungen bestätigen den Entwicklungskurs; die Europäische Investitionsbank hat Formo im Januar 2025 eine Fazilität von 35 Millionen EUR zur Verfügung gestellt, um die Produktion von präzisionsfermentiertem Frischkäse zu skalieren [1]Quelle: GFI, "Der französische Markt für pflanzliche Alternativen ist inflationsresistent", gfieurope.org.

Wesentliche Erkenntnisse des Berichts

- Nach Typ führte Soja-basierter Käse mit einem Anteil von 39,82 % am europäischen Markt für pflanzlichen Käse im Jahr 2025, während Cashew-basierter Käse voraussichtlich bis 2031 mit einem CAGR von 19,72 % expandieren wird.

- Nach Form entfielen im Jahr 2025 32,70 % der europäischen Marktgröße für pflanzlichen Käse auf Scheiben; Schnittkäseformate wachsen zwischen 2026 und 2031 mit einem CAGR von 19,55 %, da sich das Gastgewerbe erholt.

- Nach Verpackungstyp hielten Becher im Jahr 2025 einen Anteil von 44,60 % an der europäischen Marktgröße für pflanzlichen Käse, während Konservendosen mit einem prognostizierten CAGR von 19,12 % die höchste Wachstumsrate aufwiesen, begünstigt durch einfachere Logistik.

- Nach Vertriebskanal entfielen im Jahr 2025 95,80 % des europäischen Marktanteils für pflanzlichen Käse auf den Außer-Haus-Handel; der Haus-Handel soll mit einem CAGR von 18,21 % wachsen, da Restaurants ihre Speisekarten diversifizieren.

- Nach Geografie behielt Deutschland im Jahr 2025 den größten Anteil von 25,20 %, während Spanien mit einem prognostizierten CAGR von 18,76 % bis 2031 das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Markts für nicht milchbasierten Käse

Wirkungsanalyse der Treiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Anstieg der veganen und vegetarischen Bevölkerung | +3.2% | Deutschland, Vereinigtes Königreich, Niederlande; Ausstrahlungseffekte auf Spanien, Frankreich | Mittelfristig (2-4 Jahre) |

| Zunehmende Fälle von Laktoseintoleranz in Europa | +2.1% | Südeuropa (Spanien, Italien, Frankreich); moderat in Deutschland, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Erweiterung des Sortiments und der Geschmacksrichtungen bei pflanzlichem Käse | +4.5% | Global, mit frühen Gewinnen in Deutschland, dem Vereinigten Königreich und Spanien | Kurzfristig (≤ 2 Jahre) |

| Innovationen in Geschmack und Schmelzbarkeit von Produkten | +5.8% | Deutschland, Frankreich, Vereinigtes Königreich; Präzisionsfermentations-Zentren (Niederlande, Finnland) | Mittelfristig (2-4 Jahre) |

| Verbesserter Einzel- und Online-Vertrieb | +2.9% | Vereinigtes Königreich, Deutschland, Spanien; E-Commerce-Durchdringung in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Partnerschaften zwischen Marken und Nachhaltigkeitsgruppen | +1.7% | Deutschland, die Niederlande und Frankreich; Ausrichtung an den Richtlinien des EU-Grünen Deals | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der veganen und vegetarischen Bevölkerung

Flexitarische Ernährungsformen gewinnen unter einer wachsenden Zahl europäischer Verbraucher an Bedeutung, wobei Deutschland meldet, dass 30 % der Haushalte planen, ihren Konsum von pflanzlichem Fleisch in den nächsten zwei Jahren zu steigern – eine Verhaltensverschiebung, die sich auch auf die Übernahme von Milchalternativen auswirkt. Frankreich verzeichnete laut einer OpinionWay-Umfrage aus dem Jahr 2025 42 % der Befragten, die beabsichtigen, flexitarische Ernährungsgewohnheiten zu übernehmen, angetrieben von Tierschutz- und Klimabedenken und nicht von striktem Veganismus. Der pflanzliche Sektor Spaniens wuchs im Jahr 2023, wobei mehr als ein Drittel der Spanier pflanzliche Produkte konsumiert und 46 % der Haushalte regelmäßig pflanzliche Getränke kaufen. Diese demografische Expansion betrifft weniger ideologischen Veganismus als vielmehr die schrittweise Diversifizierung von Proteinquellen, was bedeutet, dass Marken für pflanzlichen Käse, die Geschmacksgleichheit und Bequemlichkeit gegenüber ethischer Kommunikation betonen, einen breiteren Marktanteil erobern. Die vom Smart Protein EU-Förderprojekt durchgeführte Umfrage ergab, dass Flexitarier sensorischen Erfahrungen Priorität gegenüber Nachhaltigkeitsbehauptungen einräumen, was darauf hindeutet, dass Investitionen in die Produktentwicklung bezüglich Textur und Geschmack höhere Konversionsraten erzielen als eine Kennzeichnung des CO₂-Fußabdrucks allein.

Zunehmende Fälle von Laktoseintoleranz in Europa

Laktosemalabsorption betrifft die Mehrheit der französischen Erwachsenen und schafft eine strukturelle Nachfragebasis für milchfreien Käse, die unabhängig von Ernährungstrends bestehen bleibt. Südeuropäische Bevölkerungsgruppen weisen höhere Prävalenzraten auf als Nordeuropa, was Spanien, Italien und Frankreich zu Geografien positioniert, in denen eine laktosefreie Positionierung stärker resoniert als veganes Branding. Eine in Bulgarien veröffentlichte Forschungsarbeit aus dem Jahr 2024 bestätigte, dass Laktoseintoleranz in Europa nach wie vor unterdiagnostiziert ist, wobei viele Verbraucher ihre Symptome selbst behandeln, indem sie ihren Milchkonsum reduzieren, anstatt eine medizinische Diagnose zu suchen. Dieses stille Substitutionsverhalten bedeutet, dass der Absatz von pflanzlichem Käse von einer gesundheitsorientierten Kohorte profitiert, die sich nicht als vegan identifiziert, aber funktionale Alternativen benötigt. Hersteller, die Produkte mit Kalzium und Vitamin B12 anreichern, um das Nährstoffprofil von Milchprodukten zu erfüllen, sprechen die Bedenken dieses Segments hinsichtlich der Nährstoffadäquanz an – eine Barriere, die von der Mehrheit der europäischen Verbraucher genannt wird, die pflanzliche Produkte aufgrund der wahrgenommenen Ultraverarbeitung meiden.

Erweiterung des Sortiments und der Geschmacksrichtungen bei pflanzlichem Käse

Produktlinienerweiterungen beschleunigten sich im Jahr 2024, mit Einführungen, die von gereiften Cheddar-Analoga über fermentierte Weichkäse bis hin zu Ricotta-ähnlichen Aufstrichen reichen und auf spezifische kulinarische Anwendungen abzielen, anstatt einen generischen Milchersatz zu bieten. Dreamfarm führte im Oktober 2024 in Italien eine Mandel-Cashew-Ricotta ein und nutzte die regionale Vertrautheit mit Ricotta in Nudelgerichten, um Probierimpulse zu erzeugen. SimplyV lancierte ParmVegan im August 2024 bei Ocado UK und bediente das Segment der geriebenen Käsesorten, wo Textur und Umami-Intensität für die Verbraucherakzeptanz entscheidend sind. Frankreichs Kategorie für pflanzlichen Käse wuchs im Jahr 2024 volumenmäßig am stärksten unter den Milchalternativen, was darauf hindeutet, dass Geschmacksinnovationen latente Nachfrage erschließen. Der Wechsel von Standardblöcken zu anwendungsspezifischen Formaten – wie geriebenem Mozzarella für Pizza oder kräuterinfundierten Aufstrichen für Charcuterie-Bretter – ermöglicht Premium-Preisgestaltung und reduziert den direkten Preisvergleich mit Milchkäse pro Kilogramm. Einzelhändler berichten, dass die Proliferation von Artikelnummern in den Regalen für pflanzlichen Käse das Kategorienwachstum ankurbelt, indem sie Gelegenheitskäufer in Wiederholungskäufer umwandeln, die verschiedene Geschmacksprofile ausprobieren.

Innovationen in Geschmack und Schmelzbarkeit von Produkten

Präzisionsfermentation und enzymatische Modifikation schließen die sensorische Lücke, die pflanzlichen Käse historisch auf Nischenverbraucher beschränkt hat. Die Partnerschaft von Formo mit Those Vegan Cowboys im März 2024 kombinierte präzisionsfermentiertes Kasein mit traditionellen Käseherstellungstechniken, um einen Frischkäse herzustellen, der wie Milchkäse schmilzt und bräunt und die funktionalen Defizite behebt, die die Übernahme im Gastronomiebereich bremsten. METRO Deutschland begann im September 2024 mit der Listung von Formos Frischain-Frischkäse und erzielte damit einen Vertriebserfolg in einem Kanal, in dem Einkäufer Leistung über Nachhaltigkeitsargumente stellen. Das Pulse2Cheese-Projekt des Fraunhofer-Instituts zeigte, dass mikrobielle Transglutaminase-Enzyme Hülsenfrüchteproteine vernetzen können, um die elastische Textur von Mozzarella nachzubilden – ein Durchbruch, der es pflanzlichem Käse ermöglicht, bei Hochtemperaturanwendungen wie Pizza und Gratins zu bestehen. Leprino Foods lizenzierte präzisionsfermentiertes Kasein von Fooditive Group, was signalisiert, dass etablierte Milchverarbeiter biotechnologisch hergestellte Proteine als Weg betrachten, Marktanteile zu verteidigen, anstatt die Kategorie an Start-ups abzutreten. Diese technologischen Fortschritte verkürzen den Zyklus von der Erstanwendung bis zur Wiederkaufsrate, indem sie den sensorischen Kompromiss reduzieren, den Verbraucher beim Wechsel zu pflanzlichen Optionen eingehen.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Intensiver Wettbewerb durch das Milchkäsesegment | -4.3% | Frankreich, Italien, Deutschland; starke AOP/IGP-Käsetraditionen | Mittelfristig (2-4 Jahre) |

| Hohe Produktionskosten aufgrund von Zutaten | -3.8% | Spanien, Vereinigtes Königreich, Deutschland; Cashew- und mandelimportabhängige Märkte | Kurzfristig (≤ 2 Jahre) |

| Regulatorische und Kennzeichnungskomplexitäten in der EU | -2.1% | EU-weit, mit nationalen Durchsetzungsunterschieden (Frankreich, Italien, Spanien) | Langfristig (≥ 4 Jahre) |

| Herausforderungen bei der Reproduktion von Geschmack und Textur von Milchkäse | -5.2% | Frankreich, Italien; Märkte mit hohem Pro-Kopf-Käsekonsum | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensiver Wettbewerb durch das Milchkäsesegment

Die EU-Milchkäseproduktion soll im Jahr 2025 deutlich wachsen, angetrieben durch Exportnachfrage und die Erholung des Tourismus. Allein die AOP- und IGP-Käsesorten Frankreichs erwirtschaften erhebliche Umsätze und beanspruchen Premium-Regalflächen sowie Verbraucherloyalität, die pflanzliche Marken nur schwer unterbrechen können. Die Exporte von Weichkäse aus der EU stiegen im Jahr 2024, was auf eine robuste Nachfrage nach traditionellen Milchformaten hinweist, die direkt mit pflanzlichen Brie- und Camembert-Analoga konkurrieren[2]Quelle: Team France Export, "Der globale Milchmarkt: Rückblick 2024 und Ausblick 2025", teamfrance-export.fr. Die Preisnormalisierung bei Butter und Milchpulver im Jahr 2025 könnte die Inputkosten für Milchkäsehersteller senken und die Preislücke zu pflanzlichen Alternativen vergrößern, die auf importierte Cashews und Mandeln angewiesen sind. Bel Groups Entscheidung, seine vegane Käsemarke Nurishh Ende 2025 aufgrund geringer Verbraucherakzeptanz einzustellen, unterstreicht die Schwierigkeit, in einer Kategorie Rentabilität zu erzielen, in der Milchkonzerne Verluste absorbieren können, um Marktanteile zu verteidigen.

Hohe Produktionskosten aufgrund von Zutaten

Cashew- und Mandelpreise bleiben aufgrund konzentrierter Bezugsquellen aus Indien, Vietnam und Kalifornien erhöht, wobei in Europa nur begrenzte Verarbeitungsinfrastruktur zur Verfügung steht, um Wertschöpfungsmargen zu realisieren. Pflanzliche Fleischalternativen in Spanien sind pro Kilogramm teurer als tierisches Fleisch, was ähnliche Kostenstrukturen im pflanzlichen Käse widerspiegelt, wo geringe Produktionsvolumina Skaleneffekte verhindern. Lidl Niederlandes Experiment zur Preisparität, bei dem pflanzliche Produkte mit konventionellen Äquivalenten preislich gleichgestellt wurden, steigerte den Absatz, erforderte jedoch eine Margenreduzierung auf Einzelhändlerseite anstelle von Kostensenkungen bei den Lieferanten – ein Modell, das nicht in allen Kanälen nachhaltig ist. Präzisionsfermentationszutaten wie Kasein-Analoga kosten derzeit 10 bis 20 Mal mehr als aus Milch gewonnenes Kasein, was ihre Verwendung auf Premium-Produkte beschränkt, bis die Bioreaktorkapazität skaliert und die Rohstoffkosten sinken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Cashew-Formulierungen überholen Soja bei steigender Nachfrage nach Schmelzbarkeit

Soja-basierter Käse hielt im Jahr 2025 einen Marktanteil von 39,82 %, gestützt durch etablierte Lieferketten und niedrigere Rohstoffkosten als nussbasierte Alternativen, doch Cashew-basierter Käse expandiert bis 2031 mit einem CAGR von 19,72 %, da Hersteller neutralen Geschmacksprofilen und einem überlegenen Fettgehalt Priorität einräumen, der den Mundgefühl-Effekt von Milchkäse imitiert. Mandel-basierter Käse spricht Verbraucher an, die kalorienärmere Optionen suchen, obwohl sein leicht süßlicher Geschmack die Anwendungen in herzhaften Gerichten einschränkt. Sonstige, darunter Kokosöl-basierter und Hafer-basierter Käse, bedienen Nischensegmente, in denen Allergenvermeidung oder regionale Zutatenpräferenzen die Formulierungsentscheidungen bestimmen. Violifes Supreme Cheddarton, das Linsenprotein einbezieht und 9,5 Gramm Protein pro 100 Gramm liefert, veranschaulicht, wie Hülsenfrüchtemischungen eingesetzt werden, um die Nährstoffdichte zu erhöhen und der Wahrnehmung entgegenzuwirken, dass pflanzliche Käsesorten proteinarm sind.

Cashews Aufstieg spiegelt eine breitere Branchenverschiebung hin zu Premium-Positionierung und funktionaler Leistung wider. Dreamfarms Mandel-Cashew-Ricotta, die im Oktober 2024 in Italien eingeführt wurde, zielt auf das 1,8 Milliarden EUR schwere italienische Frischkäsesegment ab, wo Textur und Feuchtigkeitsgehalt für Nudelfüllungen und Aufstriche entscheidend sind. Soja-basierter Käse bleibt in Deutschland und den Niederlanden dominant, wo frühe Marktteilnehmer wie Violife und Soyana Markenwiedererkennung aufgebaut haben, doch das Wachstum verlangsamt sich, da Verbraucher Soja mit GVO-Bedenken verbinden, trotz EU-Vorschriften, die eine Nicht-GVO-Kennzeichnung vorschreiben. Präzisionsfermentiertes Kasein, das von Leprino Foods von Fooditive Group lizenziert wurde, stellt einen potenziellen Disruptor dar, der die Einschränkungen pflanzlicher Proteine vollständig umgeht, indem er in Bioreaktoren milchidentische Proteine produziert, obwohl regulatorische Genehmigungen und Kostenstrukturen weiterhin Hindernisse für eine breite Kommerzialisierung darstellen.

Nach Form: Geriebene Formate gewinnen an Bedeutung, da sich das Gastgewerbe erholt

Scheiben dominierten im Jahr 2025 mit einem Marktanteil von 32,70 %, getrieben durch Sandwich- und Burgeranwendungen, bei denen Bequemlichkeit und Portionskontrolle mehr als Schmelzleistung zählen, doch geriebener Käse wächst mit einem CAGR von 19,55 %, da Pizzaketten und Nudelrestaurants nach der Pandemie wieder pflanzliche Menüoptionen einführen. Blöcke sprechen handwerklich orientierte Verbraucher an, die zu Hause reiben oder schneiden, während Würfel für Charcuterie- und Snacking-Anlässe geeignet sind. Sonstige, darunter Krümel und Aufstriche, bedienen Nischenkochverwendungen wie Salatbeläge und Dips. METROs Entscheidung in Deutschland, Formos Frischain-Frischkäse im September 2024 zu listen, signalisiert, dass Einkäufer im Gastronomiebereich bereit sind, pflanzliche Formate zu testen, wenn sie in Hochtemperaturanwendungen mit Milchprodukten vergleichbar sind.

Die Beschleunigung des geriebenen Segments ist mit technologischen Durchbrüchen beim Schmelzen und Dehnen verbunden. Violifes Mozzarella-Raspeln, die für Pizza formuliert wurden, nutzen modifizierte Stärken und Kokosöl, um die Bräunung und Elastizität zu replizieren, die Verbraucher von Milch-Mozzarella erwarten – ein sensorischer Maßstab, den frühere pflanzliche Käsesorten nicht erfüllten. SimplyVs ParmVegan, der im August 2024 bei Ocado UK eingeführt wurde, zielt auf das Segment der geriebenen Käsesorten ab, wo Umami-Intensität und körnige Textur für Nudel- und Salatanwendungen entscheidend sind. Scheiben bleiben das größte Format aufgrund der Dominanz im Einzelhandel und der Vertrautheit der Verbraucher, doch ihr Wachstum ist durch begrenzte Differenzierungsmöglichkeiten eingeschränkt – die meisten Marken konkurrieren über den Preis anstatt über sensorische Innovationen. Blöcke und Würfel bedienen Premium-Segmente, in denen Verbraucher höhere Preise für handwerkliche Positionierung akzeptieren, aber die Volumina bleiben im Vergleich zu Scheiben und geriebenem Käse gering.

Nach Verpackungstyp: Konservendosen sprechen nachhaltigkeitsbewusste Käufer an

Becher hielten im Jahr 2025 einen Verpackungsanteil von 44,60 %, bevorzugt für Weichkäse und Aufstriche, bei denen Wiederverschließbarkeit und Kühlung Standard sind, doch Konservendosen expandieren mit einem CAGR von 19,12 %, da Einzelhändler haltbare Formate suchen, die Kühlkettenlogistikkosten senken und nachhaltigkeitsbewusste Verbraucher ansprechen. Dosen bedienen Nischenanwendungen wie gereiften Käse-Analoga, die von den lichtblockierenden Eigenschaften von Metall profitieren, während die Recyclingfähigkeit und Lagerung bei Umgebungstemperatur von Konservendosen mit Zero-Waste-Einzelhandelsinitiativen übereinstimmen. Lidl Schweiz' Übernahme von zellulosebasierter Verpackung für Käse im Jahr 2024 spiegelt den breiteren Druck der Einzelhändler auf Lieferanten wider, kompostierbare oder recycelbare Materialien zu verwenden, die Plastikmüll reduzieren.

Das Wachstum von Konservendosen wird durch E-Commerce- und Exportkanäle angetrieben, wo Umgebungsstabilität das Verderberisiko und die Versandkosten reduziert. Becher bleiben in frischen Käsekategorien wie Ricotta und Frischkäse dominant, wo Kühlung unvermeidbar ist und Verbraucher Bequemlichkeit über Nachhaltigkeit stellen. Der Anteil von Dosen bleibt marginal, beschränkt auf Spezialprodukte wie veganen Parmesan, der die haltbaren geriebenen Formate von Milchkäse imitiert. Die Verpackungslandschaft fragmentiert sich, da Marken mit Gläsern, papierbasierter Umhüllung und biologisch abbaubaren Folien experimentieren, um sich durch Umweltargumente zu differenzieren, doch Preisaufschläge von 15 % bis 30 % für nachhaltige Verpackungen beschränken die Übernahme auf Premium-Artikel. Einzelhändler wie Lidl nutzen pflanzlichen Käse unter Eigenmarken, um nachhaltige Verpackungen im großen Maßstab zu testen und Volumenverpflichtungen zu nutzen, um niedrigere Materialkosten bei Lieferanten auszuhandeln.

Nach Vertriebskanal: Der Haus-Handel erholt sich, da Speisekarten diversifiziert werden

Außer-Haus-Handelskanäle machten im Jahr 2025 95,80 % des Umsatzes aus, was die Einzelhandelsursprünge von pflanzlichem Käse und die Präferenz der Verbraucher für die Zubereitung zu Hause widerspiegelt, doch der Haus-Handel wächst mit einem CAGR von 18,21 %, da Restaurants, Cafés und Hotels pflanzliche Optionen wieder einführen, um flexitarische Gäste anzusprechen und die Abhängigkeit von volatilen Milchpreisen zu reduzieren. Ocados landesweite UK-Listungen für I AM NUT OK im Mai 2025 und SimplyV im August 2024 veranschaulichen, wie Online-Lebensmittelhändler ihre Sortimente an pflanzlichem Käse ausbauen, um die E-Commerce-Nachfrage zu bedienen.

Die Erholung des Haus-Handels ist mit Menüinnovationen und Margenmanagement verbunden. Gastronomieunternehmen berichten, dass pflanzlicher Käse 20 % bis 30 % weniger kostet als Premium-Milchkäse, während er ähnliche Menüpreise erzielt, was eine Margenexpansion bei pflanzlichen Pizzas und Nudelgerichten ermöglicht. METROs Vertrieb von Formos Frischain an unabhängige Restaurants in Deutschland im September 2024 signalisiert, dass Großhändler pflanzliche Sortimente aufbauen, um Betreiber zu bedienen, die in wettbewerbsintensiven städtischen Märkten Differenzierung suchen. Spezialeinzelhändler wie La Fauxmagerie im Vereinigten Königreich kuratieren handwerkliche pflanzliche Käseauswahlen, die Verbraucher über Paarungen und Verwendungsweisen informieren und so einen Halo-Effekt erzeugen, der die Kategoriewahrnehmung in gängigen Supermärkten hebt.

Geografische Analyse

Spaniens CAGR von 18,76 % bis 2031 positioniert es als den am schnellsten wachsenden Markt für pflanzlichen Käse in Europa. Der geplante Plan de Acción para los Alimentos Plant-Based der spanischen Regierung für 2026 und mögliche Mehrwertsteuersenkungen auf nachhaltige Lebensmittel signalisieren politischen Rückenwind, der die Einzelhandelspreise senken und adressierbare Märkte erweitern könnte. Das Volumen von pflanzlichem Käse in Spanien wuchs zwischen 2022 und 2024, wobei das Volumenwachstum das Wertwachstum übertraf, was darauf hindeutet, dass Preisreduzierungen Probierimpulse bei preissensiblen Verbrauchern ankurbeln. Spaniens Agri-Food-Innovationsökosystem, das über 420 Start-ups umfasst, die in Madrid, Katalonien, dem Baskenland und Andalusien konzentriert sind, zog im Jahr 2023 226 Millionen EUR an Investitionen an, die Kapazitätserweiterungen und Forschung und Entwicklung finanzieren, die das langfristige Angebotswachstum unterstützen werden. Vegetal/es, Spaniens Verband für pflanzliche Lebensmittel, berichtet, dass jeder EUR 1 des Sektoroutputs EUR 3,7 in der Gesamtwirtschaft generiert und 3,9 indirekte Arbeitsplätze pro direkter Stelle schafft – Multiplikatoren, die genutzt werden, um für regulatorische Klarheit und öffentliche Investitionen zu lobbyieren.

Deutschland behielt im Jahr 2025 einen Marktanteil von 25,20 %, gestützt durch die höchsten Haushaltsdurchdringungsraten für pflanzliches Fleisch und pflanzliche Milch in Europa. Pflanzlicher Käse repräsentiert einen kleinen Anteil am gesamten Käseabsatz nach Volumen in Deutschland – ein kleiner absoluter Anteil, der jedoch zunimmt, da Eigenmarkenprodukte markenbezogene Alternativen unterbieten. Veganz' Eröffnung einer veganen Käsefabrik in Deutschland im Mai 2024 spiegelt das Vertrauen der Hersteller in die langfristige Nachfrage wider, während Formos EIB-Darlehen in Höhe von 35 Millionen EUR im Januar 2025 Präzisionsfermentationskapazitäten finanziert, die den deutschen und breiteren europäischen Markt versorgen werden. Die Preislücke zwischen pflanzlichen und tierischen Produkten in Deutschland verringerte sich Anfang 2024, angetrieben durch die Expansion von Eigenmarken und Milchpreisinflation – eine Konvergenz, die die Erstanwendung unter Mainstream-Verbrauchern beschleunigt.

Das Vereinigte Königreich, Frankreich und Italien repräsentieren reife Märkte mit unterschiedlichen Wachstumstreibern. Die Ocado-Listungen im Vereinigten Königreich für I AM NUT OK und SimplyV im Jahr 2025 erweiterten die landesweite Verfügbarkeit, während McDonald's sein McPlant-Burgerangebot im Vereinigten Königreich fortsetzte, obwohl es dieses in den USA zurückgezogen hatte, was auf eine anhaltende Nachfrage im Gastronomiebereich hindeutet. Frankreichs Absatz von pflanzlichem Käse erreichte volumenmäßig einen bedeutenden Meilenstein, die höchste Rate unter den Milchalternativen. Das Volumen von pflanzlichem Käse in Italien wuchs zwischen 2022 und 2024, angetrieben durch Ricotta- und Mozzarella-Analoga, die zu den Konsum- und Pizzagewohnheiten passen. Neuseeland ist trotz geografischer Distanz aufgrund von Handelsabkommen und Exportströmen im Berichtsumfang für Europa enthalten, während das übrige Europa kleinere Märkte wie die Niederlande, Belgien und Skandinavien umfasst, in denen die Durchdringung von pflanzlichem Käse je nach lokalen Milchkonsummustern und regulatorischen Umgebungen variiert.

Wettbewerbslandschaft

Der europäische Markt für pflanzlichen Käse weist eine moderate Konzentration auf und spiegelt eine Mischung aus multinationalen Milchkonzernen, spezialisierten pflanzlichen Marken und Präzisionsfermentations-Start-ups wider, die über Vertriebsumfang, sensorische Leistung und technologische Differenzierung konkurrieren. Flora Food Group und Bel Group nutzen bestehende Einzelhandelsbeziehungen und Reformulierungsexpertise, um pflanzliche Linien einzuführen, die neben Milchportfolios stehen, während Danones Übernahme von Follow Your Heart und die Umrüstung einer Hafermilchanlage im Wert von 49 Millionen EUR auf das institutionelle Engagement für Milchalternativen hinweisen.

Aufstrebende Akteure wie Formo und Those Vegan Cowboys setzen präzisionsfermentierte Kasein-Analoga ein, um traditionelle Pflanzenprot-einbeschränkungen zu umgehen, wobei Formo im Januar 2025 ein EIB-Darlehen von 35 Millionen EUR sicherte, um die Produktion seines Frischkäses, der wie Milch schmilzt und bräunt, zu skalieren. Chancen konzentrieren sich auf gereifte Käse-Analoga und fermentierte Weichkäse, wo sensorische Komplexität und handwerkliche Positionierung Preisaufschläge erzielen, die höhere Produktionskosten ausgleichen. Bel Groups Einstellung seiner veganen Käsemarke Nurishh Ende 2025 aufgrund geringer Verbraucherakzeptanz veranschaulicht die Rentabilitätsherausforderungen, die selbst gut kapitalisierte Konzerne dazu zwingen, unrentable Segmente zu verlassen.

Die Technologieübernahme spaltet den Markt: Präzisionsfermentationsspieler wie Formo und Those Vegan Cowboys streben durch biotechnologisch hergestellte Proteine funktionale Gleichwertigkeit mit Milchprodukten an, während handwerkliche Marken wie Jay&Joy und La Fauxmagerie traditionelle Fermentation und nussbasierte Formulierungen betonen, die Clean-Label-Verbraucher ansprechen. Lidls Wettbewerb für Lieferanten von pflanzlichem Käse im Jahr 2025, mit Einreichungen bis April offen, spiegelt die Bereitschaft des Einzelhändlers wider, Produkte mitzuentwickeln, die Preis- und Qualitätsschwellen erfüllen, und schafft Möglichkeiten für mittelständische Hersteller, Volumenvereinbarungen zu sichern. Die laufende Bewertung von präzisionsfermentationsbasierten Zutaten durch die EFSA bedeutet, dass nächste Generation pflanzliche Käsesorten, die biotechnologisch hergestelltes Kasein enthalten, mehrjährige Genehmigungszeiträume durchlaufen müssen – ein regulatorischer Engpassfaktor, der etablierte Unternehmen mit diversifizierten Portfolios gegenüber Start-ups begünstigt, die auf neuartige Zutaten angewiesen sind.

Marktführer der europäischen Branche für nicht milchbasierten Käse

Bel Group

Danone SA

Saputo Inc.

Simply V

Upfield Holdings BV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Der pflanzliche Käse von Viva la Faba war für 2025 in deutschen Einzelhandelsgeschäften und Restaurants geplant. Das Unternehmen hatte zudem seine ersten strategischen Partnerschaften innerhalb der Lebensmittelindustrie etabliert.

Unsere Vision war es, pflanzlichen Käse, hergestellt aus bioökonomisch gewonnenen Rohstoffen, zur Mainstream-Wahl zu machen und gleichzeitig den Klimaeinfluss der Lebensmittelindustrie aktiv zu reduzieren,

erklärte Isa Entenmann, Leiterin Forschung und Entwicklung bei Viva la Faba. - September 2024: Das Berliner Start-up Formo, bekannt für seine Arbeit in der Fermentation, debütierte mit seinen ersten Produkten auf dem Markt. Frischhain, ein Frischkäse-Analogon aus Koji-Protein, wurde in den genannten Lebensmittelgeschäften in den Geschmacksrichtungen Natur und Kräuter erhältlich. Eine Tomatenversion sollte in den folgenden Wochen folgen, zusammen mit Camembritz (einem Camembert-Analogon). Der Launch fiel mit dem Abschluss von Formos Serie-B-Finanzierungsrunde zusammen, in der das Unternehmen 61 Millionen USD von Investoren sicherte, darunter bestehende Unterstützer FoodLabs, EQT Ventures und Lowercarbon Capital, sowie neue Financiers wie The Nature Conservancy und Rewe Group.

- April 2024: Das italienische Start-up Dreamfarm gab bekannt, dass seine mandelbasierten Käsealternativen in Deutschland eingeführt worden waren. Die Käsesorten wurden zunächst in Edeka-Filialen in Berlin erhältlich gemacht, mit möglichen Plänen zur Ausweitung auf Restaurants und Pizzerien. Diese Ankündigung erfolgte weniger als zwei Monate nachdem Dreamfarm auf Delhaize-Filialen in Belgien expandiert hatte, nach einer „unglaublich positiven” Aufnahme in Italien. Auch eine Einführung in den Niederlanden soll in Betracht gezogen worden sein.

Berichtsumfang des europäischen Markts für nicht milchbasierten Käse

| Cashew-basierter Käse |

| Soja-basierter Käse |

| Mandel-basierter Käse |

| Sonstige |

| Gerieben |

| Blöcke |

| Würfel |

| Scheiben |

| Sonstige |

| Becher |

| Dosen |

| Konservendosen |

| Haus-Handel | |

| Außer-Haus-Handel | Convenience-Stores |

| Spezialeinzelhändler | |

| Supermärkte und Verbrauchermärkte | |

| Online-Einzelhandel | |

| Sonstige |

| Spanien |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Neuseeland |

| Übriges Europa |

| Typ | Cashew-basierter Käse | |

| Soja-basierter Käse | ||

| Mandel-basierter Käse | ||

| Sonstige | ||

| Form | Gerieben | |

| Blöcke | ||

| Würfel | ||

| Scheiben | ||

| Sonstige | ||

| Verpackungstyp | Becher | |

| Dosen | ||

| Konservendosen | ||

| Vertriebskanal | Haus-Handel | |

| Außer-Haus-Handel | Convenience-Stores | |

| Spezialeinzelhändler | ||

| Supermärkte und Verbrauchermärkte | ||

| Online-Einzelhandel | ||

| Sonstige | ||

| Geografie | Spanien | |

| Vereinigtes Königreich | ||

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Neuseeland | ||

| Übriges Europa | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzlicher Milch/Ölen anstelle der üblichen tierischen Produkte hergestellt werden, wie Käse, Butter, Milch, Eiscreme, Joghurt usw. Pflanzliche oder nicht-milchbasierte Milchalternative ist das am schnellsten wachsende Segment in der neueren Lebensmittelproduktentwicklungskategorie für funktionale und Spezialgetränke weltweit.

- Nicht-milchbasierte Butter - Nicht-milchbasierte Butter ist eine vegane Butteralternative, die aus einer Mischung pflanzlicher Öle hergestellt wird. Mit der Zunahme alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutanintoleranz ist pflanzliche Butter ein gesunder nicht-milchbasierter Ersatz für normale Butter.

- Nicht-milchbasiertes Eis - Pflanzliches Eis ist eine wachsende Kategorie. Nicht-milchbasiertes Eis ist eine Dessertsorte, die ohne tierische Zutaten hergestellt wird. Dies wird typischerweise als Ersatz für normales Eis für diejenigen angesehen, die keine tierischen Produkte oder tierisch gewonnenen Produkte konsumieren können oder möchten, einschließlich Eier, Milch, Sahne oder Honig.

- Pflanzliche Milch - Pflanzliche Milch sind Milchersatzprodukte, die aus Nüssen (z. B. Haselnüssen, Hanfsamen), Samen (z. B. Sesam, Walnüssen, Kokosnüssen, Cashews, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt werden. Pflanzliche Milch wie Sojamilch und Mandelmilch ist seit Jahrhunderten in Ostasien und dem Nahen Osten verbreitet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kultivierte Butter | Kultivierte Butter wird hergestellt, indem rohe Butter einer chemischen Verarbeitung unterzogen und mit bestimmten Emulgatoren und Fremdzutaten versetzt wird. |

| Unkultivierte Butter | Diese Butterart ist eine, die auf keine Weise verarbeitet wurde. |

| Naturkäse | Der Käsetyp in seiner natürlichsten Form. Er wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft die gleichen Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Formen von Zutaten. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, seine Emulgierung und die Zugabe von Konservierungsmitteln und anderen künstlichen Zutaten oder Farbstoffen. |

| Kaffeesahne | Kaffeesahne enthält etwa 18 % Fett. Es handelt sich um eine einzelne Sahneschicht, die auf gekochter Milch erscheint. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als doppelt so viel wie Kaffeesahne. Er ist schwerer und dicker als Kaffeesahne. |

| Schlagsahne | Diese hat einen wesentlich höheren Fettanteil als Kaffeesahne (36 %). Sie wird als Topping für Kuchen, Torten und Puddings sowie als Verdickungsmittel für Soßen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die in gefrorenem Zustand gegessen werden sollen. Z. B. Sorbets, Fruchteis, gefrorene Joghurts. |

| UHT-Milch (Ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahochtemperaturbehandlung (UHT) von Milch beinhaltet eine Erhitzung für 1–8 Sekunden bei 135–154 °C, wodurch sporbildende pathogene Mikroorganismen abgetötet werden und ein Produkt mit einer Haltbarkeit von mehreren Monaten entsteht. |

| Nicht-milchbasierte Butter/Pflanzliche Butter | Butter aus pflanzlich gewonnenem Öl wie Kokosnuss, Palme usw. |

| Nicht-milchbasierter Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen sowie anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Haus-Handel | Bezeichnet Restaurants, Schnellrestaurants und Bars. |

| Außer-Haus-Handel | Bezeichnet Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es ist ein weicher, leicht krümeliger, schimmelgereifter Käse mit Blütenrinde, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln mit begrenzter oder gelegentlicher Aufnahme von Fleisch basiert. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in der Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Konsum von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Rahm hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis, kombiniert mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einer Art Milchprodukt wie Milch oder Sahne. |

| Haltbar | Lebensmittel, die sicher bei Raumtemperatur oder „im Regal” für mindestens ein Jahr gelagert werden können und nicht gekocht oder gekühlt werden müssen, um sicher verzehrt zu werden. |

| DSD | Direktlieferung an den Einzelhandel (Direct Store Delivery) ist der Prozess im Supply-Chain-Management, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Koscher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidekühe | Weidekühe dürfen auf Weiden grasen, wo sie eine Vielzahl von Gräsern und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validieren und Abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erzeugen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen