Größe und Marktanteil des europäischen Milchwirtschaftsmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

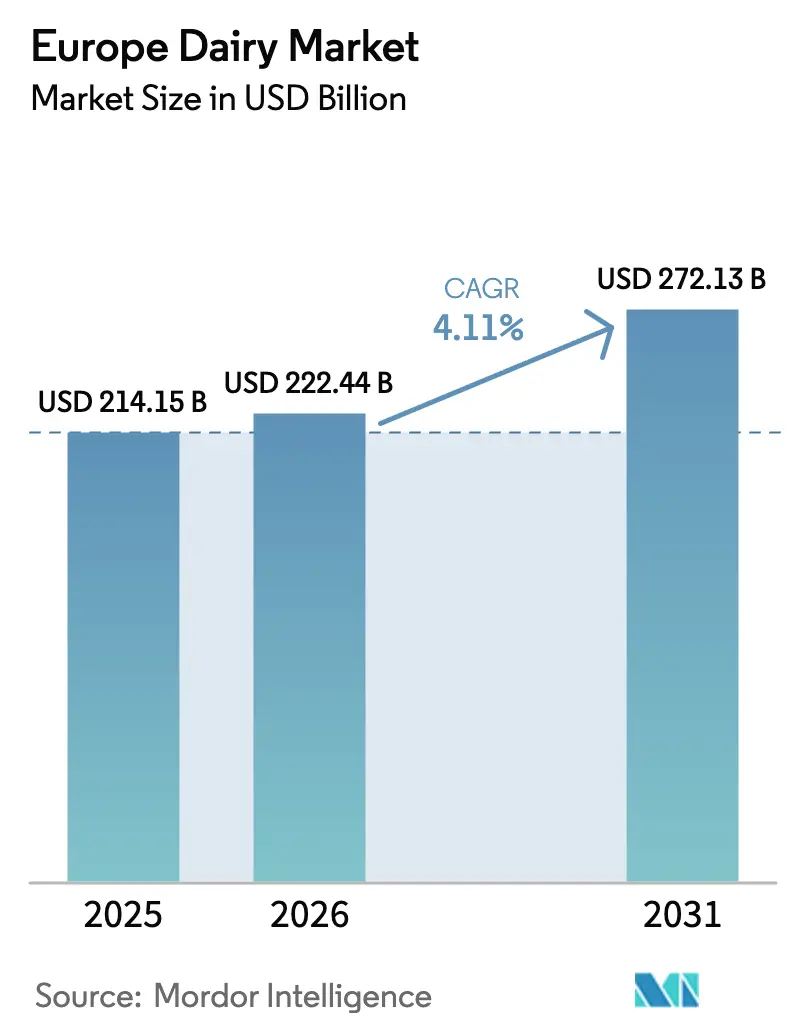

| Marktgröße im Basisjahr (2025) | 214.15 Milliarden US-Dollar |

| Marktgröße (2026) | 222.44 Milliarden US-Dollar |

| Marktgröße (2031) | 272.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.11% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Milchwirtschaftsmarktes von Mordor Intelligence

Die Größe des europäischen Milchwirtschaftsmarktes wird für 2025 auf 214,15 Milliarden USD, für 2026 auf 222,44 Milliarden USD geschätzt und soll bis 2031 einen Wert von 272,13 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 4,11 % von 2026 bis 2031 entspricht. Steigende verfügbare Einkommen, die Premiumisierung von Käse und Milchdesserts sowie anhaltende Investitionen in die CO₂-neutrale Zertifizierung lenken den europäischen Milchwirtschaftsmarkt gemeinsam in Richtung margenstarker Kategorien. Funktioneller Joghurt, laktosefreie Milch und proteinangereicherte Trinkprodukte erweitern die Verbraucheransprache über traditionelle Segmente hinaus, während der Einzelhandel Bio-Sortimente ausbaut, die zweistellige Preisaufschläge erzielen. Gleichzeitig belasten die Volatilität der Rohmilchpreise und die Einführung von Viehbestand-CO₂-Steuern die Betriebswirtschaft der Landwirtschaft und veranlassen Genossenschaften, die Herdenrationalisierung und Automatisierung zu beschleunigen. Die Exportdynamik für Käse mit geschützter Ursprungsbezeichnung nach Nordamerika und Asien stärkt den Wettbewerbsvorteil des europäischen Milchwirtschaftsmarktes, auch wenn die inländischen Flüssigmilchmengen weiterhin einen mehrjährigen Rückgang verzeichnen.

Wichtigste Erkenntnisse des Berichts

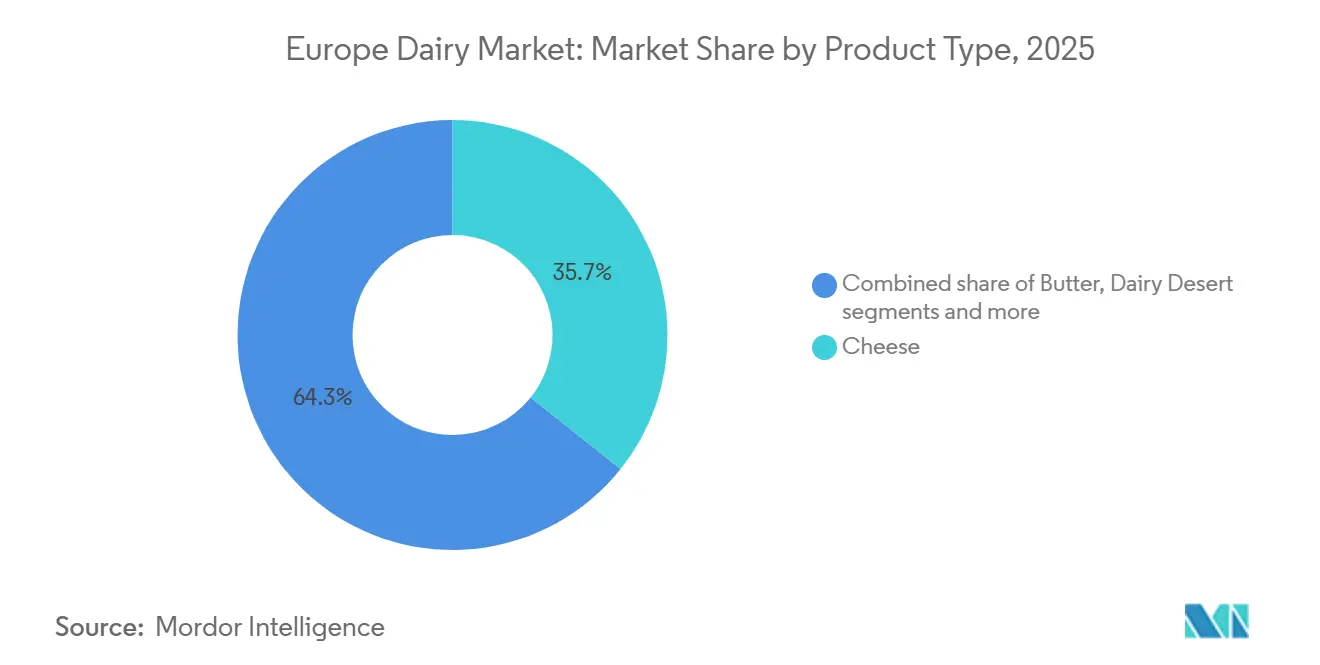

- Nach Produkttyp hielt Käse im Jahr 2025 einen Anteil von 35,72 % am europäischen Milchwirtschaftsmarkt, während Milchdesserts bis 2031 die schnellste CAGR von 5,25 % verzeichneten.

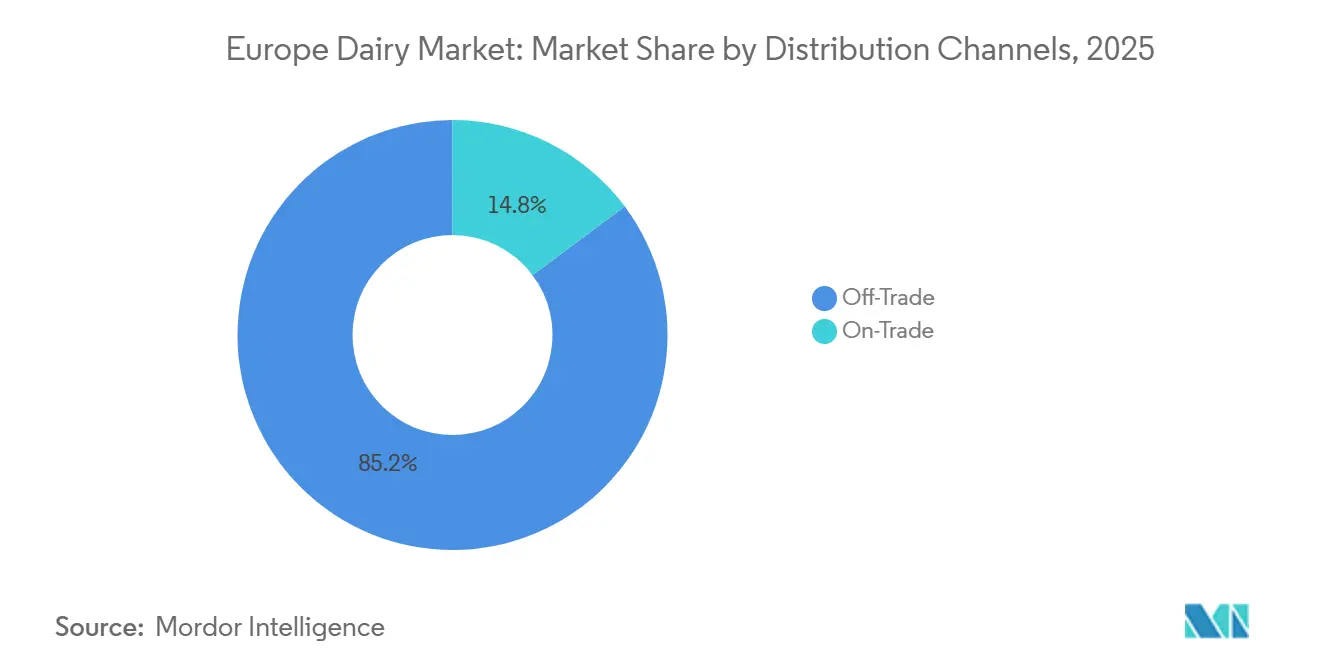

- Nach Vertriebskanal entfielen im Jahr 2025 85,21 % des Umsatzanteils am europäischen Milchwirtschaftsmarkt auf den Einzelhandel; der Gastronomieabsatz wächst mit einer CAGR von 5,42 %, da die Nachfrage im Gastgewerbe wieder anzieht.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Umsatzanteil von 25,28 % am europäischen Milchwirtschaftsmarkt, während Italien bis 2031 mit einer CAGR von 5,83 % expandiert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Milchwirtschaftsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Bio- und Naturmilchprodukten | +0.7% | Westeuropa (Deutschland, Frankreich, Vereinigtes Königreich), Ausstrahlungseffekte auf die nordischen Länder | Mittelfristig (2–4 Jahre) |

| Fortschritte bei praktischen Formaten wie Minipackungen und tragbaren Portionen | +0.5% | Global, frühe Gewinne in städtischen Zentren Frankreichs, Deutschlands und der Niederlande | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu Milchdesserts und genussvollen Snack-Optionen | +0.9% | Südeuropa (Italien, Spanien), Ausweitung auf Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Anstieg funktioneller und wertgeschöpfter Milchprodukte | +0.8% | West- und Nordeuropa, im Entstehen in Osteuropa | Langfristig (≥ 4 Jahre) |

| Premium-Positionierung durch CO₂-neutrale Milchzertifizierungen | +0.4% | Nordeuropa (Dänemark, Schweden, Niederlande), exportorientiert | Langfristig (≥ 4 Jahre) |

| Starke Exportnachfrage nach europäischen Käsesorten | +0.6% | Frankreich, Italien, Niederlande; Exportkorridore nach Nordamerika und Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Bio- und Naturmilchprodukten

Im Jahr 2025 erreichte der Bio-Milchwirtschaftsumsatz in Europa 5,8 Milliarden EUR (6,2 Milliarden USD), wobei Deutschland und Frankreich 58 % des Gesamtumsatzes beisteuerten. Dieses Wachstum wird durch den Ausbau des Angebots an zertifizierten Bio-Produkten wie Milch, Joghurt und Käse im Einzelhandel angetrieben. Das zunehmende Misstrauen der Verbraucher gegenüber synthetischen Zusatzstoffen und ihre Bereitschaft, einen Aufpreis von 25–35 % für EU-Bio- und Demeter-zertifizierte Produkte zu zahlen, sind wesentliche Faktoren hinter diesem Trend. Arla Foods meldete 2025 einen Anstieg der Bio-Milchmengen um 9 % im Jahresvergleich, während der konventionelle Milchabsatz um 2 % zurückging, was eine Verlagerung der Milchwirtschaftsausgaben hin zu Transparenz und Rückverfolgbarkeit verdeutlicht. Einzelhändler wie Carrefour und Rewe haben Eigenmarken-Bio-Milchsortimente eingeführt, die von lokalen Genossenschaften bezogen werden und die Lieferketten straffen sowie die Gewinnmargen verbessern. Dieser Trend ist besonders in städtischen Märkten ausgeprägt, wo jüngere Haushalte Nachhaltigkeit priorisieren. Die Preissensibilität in Osteuropa begrenzt jedoch die unmittelbare Marktdurchdringung. Die Gemeinsame Agrarpolitik der EU unterstützt dieses Wachstum durch Subventionen für den ökologischen Umbau, wobei bis 2028 schätzungsweise 1,2 Millionen Hektar ökologische Weidefläche hinzukommen sollen, was Bio-Milchprodukte weiter in den Mainstream-Vertrieb integriert[1]Quelle: Europäische Kommission, „Preisüberwachungssektor”, Landwirtschaft und ländliche Entwicklung, agriculture.ec.europa.eu.

Fortschritte bei praktischen Formaten wie Minipackungen und tragbaren Portionen

Europäische Supermärkte und Convenience-Stores bieten zunehmend Einzelportions-Joghurtbecher, 150-Gramm-Käseportionen und 200-Milliliter-UHT-Milchkartons an. Dieses Wachstum entspricht der steigenden Nachfrage nach Unterwegskonsum, einem Trend, der durch hybride Arbeitsmodelle befeuert wird. Im Jahr 2025 stellte Danone seine „Danone On-the-Go”-Reihe vor, die wiederverschließbare Joghurtbeutel und proteinangereicherte Trinkprodukte in 250-Milliliter-Formaten umfasst. Innerhalb von sechs Monaten erzielte diese Reihe in Frankreich einen inkrementellen Marktanteil von 4 %. Verpackungsinnovationen umfassen nun portionskontrollierte Butter- und Sahnebeutel für den Gastronomiebereich. Diese Fortschritte helfen, Abfall zu reduzieren und das Bestandsmanagement für Cafés und Schnellrestaurants zu optimieren. Der Minipackungs-Trend ist besonders bedeutsam für Milchdesserts. Hersteller führen 100-Gramm-Eiscremebehälter und einzeln verpackte Käsekuchenscheiben ein und positionieren diese strategisch, um mit Süßwaren in Impulskaufgängen zu konkurrieren. Die Investorenpräsentation von FrieslandCampina aus dem Jahr 2025 hob ein Volumenwachstum von 11 % bei tragbaren Milchwirtschaftsformaten hervor. Dieser Anstieg wird hauptsächlich durch Convenience-Stores und Tankstellenvorplätze angetrieben, die den Pendlerverkehr effektiv bedienen. Darüber hinaus steht diese Verlagerung bei Milchwirtschaftsformaten im Einklang mit dem wachsenden Fokus auf Portionskontrolle. Gesundheitsbewusste Verbraucher streben zunehmend danach, ihre Kalorienaufnahme zu steuern und dabei dennoch Genussprodukte zu genießen.

Verlagerung hin zu Milchdesserts und genussvollen Snack-Optionen

Im Jahr 2025 verzeichnete die Eiscreme-Sparte von Unilever in Europa ein Wachstum von 8 % bei seinen Premiummarken Magnum und Ben & Jerry's. Bemerkenswert ist, dass pflanzliche Varianten 15 % dieses inkrementellen Volumens ausmachten. Millennials und Verbraucher der Generation Z, die erlebnisorientiertes Essen priorisieren, tendieren zu Tiefkühldesserts mit exotischen Geschmacksrichtungen wie Pistazie, gesalzenem Karamell und Matcha. Darüber hinaus profitieren Segmente wie Käsekuchen und Pudding von Clean-Label-Reformulierungen, bei denen künstliche Stabilisatoren durch natürliche Alternativen wie Agar und Pektin ersetzt werden. Dieser Trend ist besonders stark in Italien und Spanien, wo Gelato-Handwerker mit großen Verarbeitern zusammenarbeiten, um handwerkliche Rezepte in einzelhandelsfertige Formate umzuwandeln. Im Jahr 2024 investierte Froneri, ein Gemeinschaftsunternehmen von Nestlé und PAI Partners, 45 Millionen EUR (48 Millionen USD) in eine neue Tiefkühldessertanlage in Polen, die auf mitteleuropäische Märkte mit Fokus auf lokalisierte Geschmacksrichtungen und kleinere Packungsgrößen abzielt. Gleichzeitig veranlassen regulatorische Maßnahmen wie die EU-Nutri-Score-Kennzeichnung die Hersteller, den Zuckergehalt zu reduzieren, was zu Innovationen bei natürlichen Süßungsmitteln wie Stevia und Mönchsfrucht führt.

Anstieg funktioneller und wertgeschöpfter Milchprodukte

Proteinreiche Joghurts, probiotische Trinkprodukte und laktosefreie Milch transformieren Milchwirtschaftsportfolios, wobei funktionelle Angaben Preisaufschläge von 12–15 % gegenüber traditionellen Alternativen erzielen. Valio, eine finnische Genossenschaft, berichtete, dass ihre Valio PROfeel Protein-Joghurt-Reihe im Jahr 2025 einen Umsatz von 120 Millionen EUR (128 Millionen USD) erzielte, was einem Anstieg von 14 % gegenüber dem Vorjahr entspricht, da Verbraucher praktische Proteinquellen für die Ernährung nach dem Training priorisieren. Probiotische Stämme wie Lactobacillus rhamnosus GG und Bifidobacterium lactis werden Trinkjoghurts und Kefir zugesetzt, unterstützt durch klinische Studien, die die Gesundheit des Darmmikrobioms mit verbesserter Immunität und mentalem Wohlbefinden in Verbindung bringen. Im Jahr 2025 expandierte Danones Marke Activia in 12 neue europäische Märkte und nutzte dabei lokalisierte Geschmackspräferenzen und Kooperationen mit Ernährungswissenschaftlern, um die Glaubwürdigkeit zu stärken. Laktosefreie Milchwirtschaft, die den Bedürfnissen von schätzungsweise 30–40 % der europäischen Erwachsenen mit Laktoseintoleranz entspricht, verzeichnete 2025 ein Volumenwachstum von 9 %, wobei Arla und Valio Fortschritte bei laktosefreiem Käse und Sahne anführten. In Nordeuropa, wo die Sonneneinstrahlung begrenzt ist, ist die Anreicherung mit den Vitaminen D, B12 und Kalzium in UHT-Milch und Joghurt zum Standard geworden. Die Zulassung neuer probiotischer Stämme durch die Europäische Behörde für Lebensmittelsicherheit im Jahr 2024 hat die Produktentwicklungszyklen beschleunigt und einen schnelleren Markteintritt für funktionelle Milchwirtschaftsinnovationen ermöglicht[2]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Zulassungen probiotischer Stämme 2024”, efsa.europa.eu.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende Rohmilchpreise in der EU | -0.6% | EU-27, besonders ausgeprägt in Deutschland, Frankreich und Polen | Kurzfristig (≤ 2 Jahre) |

| Rückgang des Konsums traditioneller Flüssigmilch | -0.4% | West- und Nordeuropa, allmähliche Ausbreitung nach Osteuropa | Mittelfristig (2–4 Jahre) |

| Scope-3-Dekarbonisierungskosten, die zu Herdenreduzierungen führen | -0.3% | Nordeuropa (Dänemark, Niederlande, Schweden) | Langfristig (≥ 4 Jahre) |

| Neue Viehbestand-CO₂-Steuern in Nordeuropa | -0.5% | Dänemark, Schweden, Niederlande; mögliche Ausweitung auf Belgien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende Rohmilchpreise in der EU

Die Rohmilchpreise in der EU-27 lagen 2025 im Durchschnitt bei 0,48 EUR pro Kilogramm (0,51 USD), ein Anstieg von 14 % gegenüber 2024, angetrieben durch dürrebedingte Futterkostenerhöhungen und reduzierte Milcherträge pro Kuh. Deutschland und Frankreich, die zusammen 38 % der EU-Milchproduktion ausmachen, verzeichneten besonders starke Preisanstiege, wobei die deutschen Erzeugerpreise im dritten Quartal 2025 laut Deutschem Bauernverband[3]Quelle: Deutscher Bauernverband, „Milchmarktbericht 2025”, bauernverband.de 0,52 EUR pro Kilogramm erreichten. Diese Volatilität komprimiert die Verarbeitungsmargen, da der Einzelhandel sich weigert, die vollen Kostensteigerungen angesichts allgemeiner Lebensmittelinflationsbedenken an die Verbraucher weiterzugeben. Kleinere Genossenschaften in Polen und im Baltikum sind besonders gefährdet, wobei mehrere den Markt verlassen oder sich zu größeren Einheiten zusammenschließen, um Beschaffungsvolumen zu erzielen. Der Jahresbericht 2025 von Arla Foods stellte fest, dass die Rohmilchkosten 68 % der gesamten Herstellungskosten ausmachten, gegenüber 62 % im Jahr 2023, was die Genossenschaft veranlasste, Automatisierungsinvestitionen zu beschleunigen und Lieferverträge neu zu verhandeln. Die Zinserhöhungen der Europäischen Zentralbank haben das Betriebskapital weiter belastet, da Verarbeiter während saisonaler Milchproduktionsspitzen höhere Lagerfinanzierungskosten tragen.

Rückgang des Konsums traditioneller Flüssigmilch

Im Jahr 2025 verzeichnete die EU-27 einen Rückgang des Pro-Kopf-Flüssigmilchkonsums auf 52 Liter, gegenüber 54 Litern im Jahr 2024 und 58 Litern im Jahr 2020. Dieser Rückgang wird auf die steigende Beliebtheit pflanzlicher Alternativen und funktioneller Getränke zurückgeführt, die zunehmend die traditionelle Rolle von Milchwirtschaftsprodukten beim Frühstück und beim Kochen übernehmen. Im Jahr 2025 schrumpfte der deutsche Flüssigmilchmarkt volumenmäßig um 3,8 %. Gleichzeitig bauten Hafer- und Mandelgetränke ihren Marktanteil aus und stiegen auf 18 % der gesamten Milchkategorie, ein bemerkenswerter Anstieg gegenüber 14 % im Jahr 2023. Städtische Millennials und Verbraucher der Generation Z treiben diesen Wandel voran und bevorzugen pflanzliche Optionen aufgrund ihrer wahrgenommenen Nachhaltigkeit und Ethik. Es ist jedoch erwähnenswert, dass Lebenszyklusanalysen zeigen, dass die europäische Milchwirtschaft eine geringere Kohlenstoffintensität aufweist als importierte Mandel- oder Sojagetränke. Als Reaktion darauf reichern Verarbeiter Flüssigmilch mit zusätzlichem Protein, Vitaminen und Omega-3-Fettsäuren an. Sie führen auch laktosefreie und Bio-Varianten ein, um gesundheitsbewusste Verbraucher anzusprechen. Die Investorenpräsentation von FrieslandCampina aus dem Jahr 2025 hob einen Rückgang der Flüssigmilchmengen in Westeuropa um 4 % hervor, der jedoch teilweise durch einen Anstieg von 9 % bei laktosefreier und Bio-Milch ausgeglichen wurde. Osteuropa, mit seinen tief verwurzelten kulturellen Bindungen an traditionelle Milchwirtschaft, erlebt einen milderen Trend. Doch auch dort beginnen jüngere Verbraucher, pflanzliche Alternativen zu erkunden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Käsedominanz stärkt die Exportwettbewerbsfähigkeit

Käse erfasste 2025 einen Anteil von 35,72 % am europäischen Milchwirtschaftsmarkt und verankert weiterhin den Kategoriewert aufgrund seiner kulinarischen Vielseitigkeit und seines Exportansehens. Natürliche Sorten, darunter Cheddar und Parmigiano-Reggiano, profitieren von Clean-Label-Merkmalen, während Schmelzkäse den Schnellrestaurantsektor durch überlegene Schmelzeigenschaften unterstützt. Vintage-Cheddar aus dem Vereinigten Königreich und Irland erzielt nun Aufschläge von 20–30 % gegenüber Standardqualitäten und stärkt die Deckungsbeitragsmargen. Die Größe des europäischen Milchwirtschaftsmarktes für Milchdesserts expandiert mit einer CAGR von 5,25 %, angetrieben durch Premium-Eiscreme, gefrorenen Joghurt und Käsekucheninnovationen, die Snacking-Gelegenheiten nutzen. Die Premiummarken von Unilever machten 2025 60 % des europäischen Eiscremeumsatzes aus, obwohl sie nur 35 % des Volumens repräsentierten, was auf anhaltende Aufwärtsbewegungen hindeutet.

Milch in ihren verschiedenen Formen wird durch pflanzliche Substitute herausgefordert, doch angereicherte UHT- und Geschmacksmilchlinien stabilisieren die Mengen durch Bequemlichkeit und zusätzliche Ernährung. Joghurt teilt sich in löffelbare und trinkbare Formate auf, wobei letztere von mobilen Lebensstilen profitieren und 2025 ein Volumenwachstum von 7 % erzielten. Sahne und Butter bleiben widerstandsfähig, da das Heimbacken anhält, während Sauermilchgetränke wie Kefir neue Zielgruppen jenseits Osteuropas finden. Die weitverbreitete Einführung von Innovationen in Teilsegmenten festigt die Produktvielfalt als Absicherung gegen kategoriespezifische Gegenwinds für den europäischen Milchwirtschaftsmarkt.

Nach Vertriebskanal: Einzelhandelsdominanz trifft auf Erholung im Gastronomiebereich

Der Einzelhandel behielt 2025 einen Wertanteil von 85,21 % und festigte seine Rolle als primärer Absatzkanal für den routinemäßigen Milchwirtschaftseinkauf. Supermärkte und Verbrauchermärkte nutzen Eigenmarken-Käse und -Joghurt, um Kundenfrequenz zu generieren, während Convenience-Stores durch Nähe und Impulskäufe städtische Marktanteile gewinnen. Der Online-Lebensmittelhandel, obwohl noch klein, verzeichnete 2025 ein Wertwachstum von 18 %, unterstützt durch Milchwirtschafts-Abonnementmodelle und genossenschaftlich geführte Direktvertriebspiloten. Diese Verschiebungen verpflichten Verarbeiter, Packungsgrößen und Kühlkettenlogistik über mehrere Plattformen hinweg zu verfeinern.

Der Gastronomiebereich erholt sich bis 2031 mit einer CAGR von 5,42 %, da Cafés, Restaurants und Hotels ihre Speisekarten rund um lokale Milchwirtschaft neu gestalten. Handwerkliche Käseplatten, genussvolle milchbasierte Desserts und Spezialitätenkaffee-Sahneprodukte intensivieren allesamt den Gastronomie-Durchsatz und erweitern die Präsenz margenstarker Artikel. Spezialitätenhändler und Käseläden bedienen wohlhabende Käufer und bieten narrative Tiefe, die Online-Formaten manchmal fehlt. Integrierte Datensysteme verbinden nun Einzelhandels- und Gastronomieeinblicke und helfen Lieferanten, die Produktion mit der Echtzeit-Nachfrage im europäischen Milchwirtschaftsmarkt zu synchronisieren.

Geografische Analyse

Im Jahr 2025 sicherte sich Frankreich mit einem Anteil von 25,28 % eine dominante Position im europäischen Milchwirtschaftsmarkt und nutzte seine Stärke bei Weichkäse, Butter und Joghurt. Ein Genossenschaftsrahmen, der 60 % der nationalen Milch durch Giganten wie Lactalis, Sodiaal und Savencia leitet, stärkte diese Position. Die Exporte von Comté- und Roquefort-Käse wuchsen 2025 um 6 %, dank effektiven Storytellings, das ihr einzigartiges Terroir hervorhob. Unterdessen feierte Deutschland, das einen Rückgang bei Flüssigmilch verzeichnete, einen Anstieg der Bio-Milchwirtschaftsumsätze um 11 %, angetrieben durch ein breiteres Angebot der Einzelhändler. Steigende Erzeugerpreise übten Druck auf die Versorgung aus und veranlassten Verarbeiter, ihre Automatisierungs- und Dekarbonisierungsbemühungen zu beschleunigen.

Italien, mit einem prognostizierten CAGR-Wachstum von 5,83 %, setzt auf Kapazitätserweiterungen bei Parmigiano-Reggiano und Mozzarella und hat globale Pizzaketten im Blick. Investitionen in automatisierte Strecktechniken und erweiterte Reifungslager steigern nicht nur die Kosteneffizienz, sondern wahren auch die angesehenen Qualitätsstandards der geschützten Ursprungsbezeichnung. Während Spanien einen robusten inländischen Joghurt- und Käsekonsum genießt, hinkt es bei den Exporten hinterher. Das Vereinigte Königreich, das die Post-Brexit-Landschaft navigiert, verzeichnete 2025 einen Rückgang der Cheddar-Lieferungen in die EU um 8 %. Dies wurde jedoch teilweise durch neue Handelsabkommen mit Japan und Australien ausgeglichen.

Angesichts von CO₂-Steuern und Scope-3-Mandaten haben die Niederlande, Belgien und Dänemark schwierige Entscheidungen getroffen, darunter Herdenreduzierungen. Gleichzeitig haben sie jedoch Methanabscheidungsinitiativen hochgefahren. Die Exporte von niederländischem Gouda und Edam verzeichneten einen Anstieg von 5 %, was die Stärke des Markenwerts auf dem Markt unterstreicht. Polen etabliert sich als kostengünstiger Verarbeitungsstandort für Mitteleuropa und zieht Greenfield-Investitionen globaler Akteure an. Schweden steht an der Spitze von Bio- und Laktosefrei-Innovationen, während Russland seine inländische Milchwirtschaftsproduktion steigert, um Importe zu reduzieren. Andere europäische Teilregionen, obwohl sie fragmentierte Kapazitäten aufweisen, machen sich mit Nischenangeboten wie Schafsmilchkäse und fermentierten Getränken einen Namen und bereichern die Milchwirtschaftserzählung des Kontinents.

Wettbewerbslandschaft

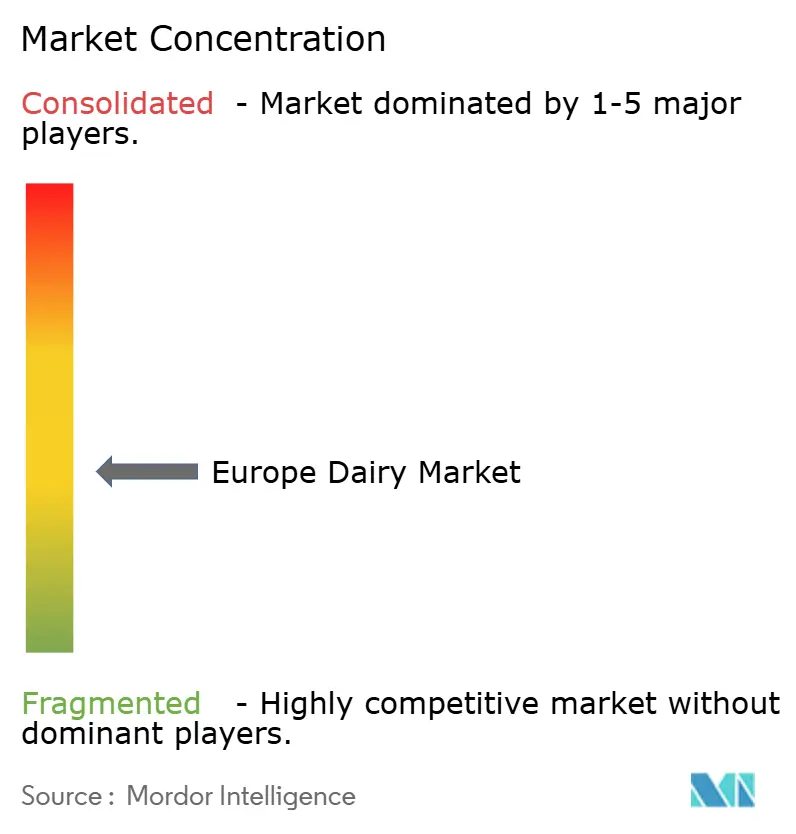

Europas Milchwirtschaftsmarkt weist eine moderate Konzentration auf und spiegelt eine moderate Fragmentierung wider. Genossenschaften wie Arla Foods und FrieslandCampina spielen eine bedeutende Rolle, indem sie Eigentümermodelle der Landwirte nutzen, um Lieferketten zu stabilisieren und in Methanreduktionsinfrastruktur zu investieren. Multinationale Konzerne, darunter Lactalis und Danone, verfeinern ihre Portfolios, um sich auf hochwertige Segmente wie Premium-Käse, probiotischen Joghurt und pflanzliche Milchwirtschaftshybride zu konzentrieren. Arla Foods hat sein Klimacheck-Label in seiner gesamten Produktpalette eingeführt und stärkt damit seine Verbindung zu umweltbewussten Verbrauchern. Lactalis, das seine Führungsposition im Weichkäsesegment festigen will, führte in den Jahren 2024–2025 eine Reihe regionaler Akquisitionen durch, darunter den Kauf eines rumänischen Verarbeiters, der eine jährliche Produktionskapazität von 200.000 Tonnen hinzufügte.

Aufstrebende Disruptoren gestalten den Markt um, indem sie Präzisionsfermentationstechnologien und Direktvertriebskanäle nutzen. FrieslandCampina hat in Partnerschaft mit DSM-Firmenich 50 Millionen EUR für ein Gemeinschaftsunternehmen zugesagt, das sich auf die Kommerzialisierung von mikrobiellem Kasein und Molke bis 2028 konzentriert und neue Wege für alternative Proteinlösungen eröffnet. Danone hat strategisch wachstumsschwache Vermögenswerte veräußert, um sich auf Darmgesundheitsplattformen in ganz Europa zu konzentrieren und seine Wettbewerbsposition in dieser Nische zu stärken. Die Einführung digitaler Technologien beschleunigt sich in der gesamten Branche, wobei KI-gestützte Nachfrageprognosen, Blockchain-gestützte Rückverfolgbarkeit und Robotik eingesetzt werden, um die betriebliche Effizienz zu steigern, Abfall zu reduzieren und Kosten zu senken.

Mit Blick auf die Zukunft wird eine moderate Konsolidierung im europäischen Milchwirtschaftsmarkt erwartet, da der Druck durch Scope-3-CO₂-Emissionen und CO₂-Abgaben zunehmend größere Betriebe begünstigt. Trotz dieser Trends wird erwartet, dass handwerkliche und Nischenanbieter ihre Präsenz behalten und die Vielfalt des Wettbewerbsangebots auf dem Markt erhalten. Diese Dynamik stellt sicher, dass größere Akteure zwar in Bezug auf Größe und Effizienz dominieren mögen, kleinere Produzenten jedoch weiterhin spezialisierte Verbraucherpräferenzen bedienen und eine lebendige und vielfältige Wettbewerbslandschaft im europäischen Milchwirtschaftssektor aufrechterhalten werden.

Marktführer der europäischen Milchwirtschaftsbranche

Arla Foods Amba

Danone SA

Groupe Lactalis

Nestlé SA

Unilever PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Arla Foods und DMK Group haben Pläne zur Fusion bekannt gegeben, mit dem Ziel, Europas größte Molkereigenossenschaft zu bilden. Das kombinierte Unternehmen soll einen Jahresumsatz von rund 19 Milliarden EUR erzielen und über 12.000 Landwirte sowie umfangreiche Verarbeitungsbetriebe in mehreren europäischen Märkten zusammenführen. Eine Entscheidung über die Fusion wird bis Mitte Juni 2025 erwartet. Diese Entwicklung wird die Wettbewerbsdynamik des europäischen Milchwirtschaftssektors neu gestalten und gleichzeitig erhebliche Skaleneffizienzen für die Mitgliedsbauern bieten.

- Juni 2025: Albert Heijn hat in Partnerschaft mit Farm Dairy und PlanetDairy Eigenmarken-Hybrid-Milch-Pflanzendrink-Mischungen in den Niederlanden eingeführt. Diese Mischungen kombinieren 60–70 % traditionelle Milchwirtschaft mit 30–40 % pflanzlichen Zutaten und bieten eine nachhaltige Option bei gleichzeitiger Beibehaltung des vertrauten Milchgeschmacks. Diese Einführung unterstreicht einen bedeutenden Fortschritt in der wachsenden Kategorie der hybriden Milchalternativen.

- November 2024: Das Gemeinschaftsunternehmen von Lactalis und Nestlé hat

Piacere di Yogurt

, eine Premium-Joghurtlinie, in Italien eingeführt. Dieses Produkt, angereichert mit Milchrahm für eine samtige Textur, zielt auf das Genuss-Milchwirtschaftssegment ab. Diese Einführung markiert einen strategischen Schritt für beide Unternehmen, der den Übergang von grundlegenden und funktionellen Joghurtkategorien zum margenstarken Premiummarkt vollzieht und dabei ihre kombinierte Expertise in der Milchwirtschaftsverarbeitung und Markenentwicklung nutzt. - Mai 2024: Arla Foods, eine führende europäische Molkereigenossenschaft, und Mondelēz International, ein globaler Süßwarenführer, haben zusammengearbeitet, um Milka-Schokoladenmilch einzuführen. Diese Partnerschaft zeigt die Integration von Milchwirtschaftsexpertise mit Süßwarenmärken-Stärke und betont gleichzeitig ihr gemeinsames Ziel, Innovation voranzutreiben und in Märkte jenseits der traditionellen Milchwirtschaftskategorie zu expandieren.

Berichtsumfang des europäischen Milchwirtschaftsmarktes

Butter, Käse, Sahne, Milchdesserts, Milch, Sauermilchgetränke, Joghurt sind als Segmente nach Kategorie abgedeckt. Einzelhandel, Gastronomie sind als Segmente nach Vertriebskanal abgedeckt. Belgien, Frankreich, Deutschland, Italien, Niederlande, Russland, Spanien, Türkei, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Butter | ||

| Käse | Naturkäse | Cheddar |

| Hüttenkäse | ||

| Ricotta | ||

| Parmesan | ||

| Sonstige | ||

| Schmelzkäse | ||

| Sahne | Frische Sahne | |

| Kochsahne | ||

| Schlagsahne | ||

| Sonstige (Clotted Cream, Sauerrahm) | ||

| Milchdesserts | Eiscreme | |

| Käsekuchen | ||

| Tiefkühldesserts | ||

| Sonstige (Puddings/Desserts, Trifles, Fruchtcremes) | ||

| Milch | Kondensmilch | |

| Geschmacksmilch | ||

| Frischmilch | ||

| UHT-Milch (ultrahocherhitzte Milch) | ||

| Milchpulver | ||

| Joghurt | Trinkjoghurt | |

| Löffeljoghurt | ||

| Sauermilchgetränke | ||

| Gastronomie | |

| Einzelhandel | Convenience-Stores |

| Facheinzelhändler | |

| Supermärkte und Verbrauchermärkte | |

| Online-Einzelhandel | |

| Sonstige (Lagerclubs, Tankstellen usw.) |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Schweden |

| Belgien |

| Polen |

| Niederlande |

| Übriges Europa |

| Nach Produkttyp | Butter | ||

| Käse | Naturkäse | Cheddar | |

| Hüttenkäse | |||

| Ricotta | |||

| Parmesan | |||

| Sonstige | |||

| Schmelzkäse | |||

| Sahne | Frische Sahne | ||

| Kochsahne | |||

| Schlagsahne | |||

| Sonstige (Clotted Cream, Sauerrahm) | |||

| Milchdesserts | Eiscreme | ||

| Käsekuchen | |||

| Tiefkühldesserts | |||

| Sonstige (Puddings/Desserts, Trifles, Fruchtcremes) | |||

| Milch | Kondensmilch | ||

| Geschmacksmilch | |||

| Frischmilch | |||

| UHT-Milch (ultrahocherhitzte Milch) | |||

| Milchpulver | |||

| Joghurt | Trinkjoghurt | ||

| Löffeljoghurt | |||

| Sauermilchgetränke | |||

| Nach Vertriebskanal | Gastronomie | ||

| Einzelhandel | Convenience-Stores | ||

| Facheinzelhändler | |||

| Supermärkte und Verbrauchermärkte | |||

| Online-Einzelhandel | |||

| Sonstige (Lagerclubs, Tankstellen usw.) | |||

| Nach Geografie | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Schweden | |||

| Belgien | |||

| Polen | |||

| Niederlande | |||

| Übriges Europa | |||

Marktdefinition

- Butter - Butter ist eine gelb-bis-weiße feste Emulsion aus Fettkügelchen, Wasser und anorganischen Salzen, die durch Buttern der Sahne aus Kuhmilch hergestellt wird

- Milchwirtschaft - Milchwirtschaftsprodukte umfassen Milch und alle aus Milch hergestellten Lebensmittel, einschließlich Butter, Käse, Eiscreme, Joghurt sowie Kondens- und Trockenmilch.

- Tiefkühldesserts - Tiefkühl-Milchdesserts bezeichnen und umfassen Produkte, die Milch oder Sahne und andere Zutaten enthalten, die vor dem Verzehr gefroren oder halbgefroren sind, wie Eismilch oder Sorbet, einschließlich Tiefkühl-Milchdesserts für besondere Ernährungszwecke und Sorbet

- Sauermilchgetränke - Sauermilch ist dicke, geronnene Milch mit saurem Geschmack, die durch Fermentation von Milch gewonnen wird. Sauermilchgetränke wie Kefir, Laban und Buttermilch wurden in der Studie berücksichtigt

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einem chemischen Verarbeitungsprozess unterzogen und mit bestimmten Emulgatoren und Fremdzutaten versetzt wird. |

| Süssrahmbutter | Diese Buttersorte wurde in keiner Weise verarbeitet |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Sie wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, seine Emulgierung sowie die Zugabe von Konservierungsstoffen und anderen künstlichen Zutaten oder Farbstoffen. |

| Einfachrahm | Einfachrahm enthält etwa 18 % Fett. Es handelt sich um eine einzelne Sahneschicht, die sich über gekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als doppelt so viel Fett wie Einfachrahm. Er ist schwerer und dicker als Einfachrahm. |

| Schlagsahne | Diese hat einen deutlich höheren Fettgehalt als Einfachrahm (36 %). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Saucen, Suppen und Füllungen verwendet. |

| Tiefkühldesserts | Desserts, die im gefrorenen Zustand verzehrt werden sollen. Z. B. Sorbets, Fruchteis, gefrorene Joghurts |

| UHT-Milch (ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahochtemperaturbehandlung (UHT) von Milch umfasst eine Erhitzung für 1–8 Sekunden bei 135–154 °C, die sporenbildende pathogene Mikroorganismen abtötet und ein Produkt mit einer Haltbarkeit von mehreren Monaten ergibt. |

| Nicht-milchwirtschaftliche Butter / pflanzliche Butter | Butter aus pflanzlich gewonnenem Öl wie Kokos, Palme usw. |

| Nicht-milchwirtschaftlicher Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird |

| Gastronomie | Bezeichnet Restaurants, Schnellrestaurants und Bars. |

| Einzelhandel | Bezeichnet Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es handelt sich um einen weichen, leicht krümeligen, schimmelgereiften Käse mit Blütenrinde, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Konsum von Milchwirtschaftsprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein Tiefkühldessert aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sherbet | Sherbet ist ein gesüßtes Tiefkühldessert aus Früchten und einem Milchwirtschaftsprodukt wie Milch oder Sahne. |

| Lagerstabil | Lebensmittel, die sicher bei Raumtemperatur oder „im Regal” für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktlieferung an den Einzelhandel (Direct Store Delivery) ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Produktionswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Kosher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie verschiedene Gräser und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen