Größe und Marktanteil des finnischen Telekommunikations-MNO-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 5.03 Milliarden US-Dollar |

| Marktgröße (2026) | 5.25 Milliarden US-Dollar |

| Marktgröße (2031) | 6.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.33% CAGR |

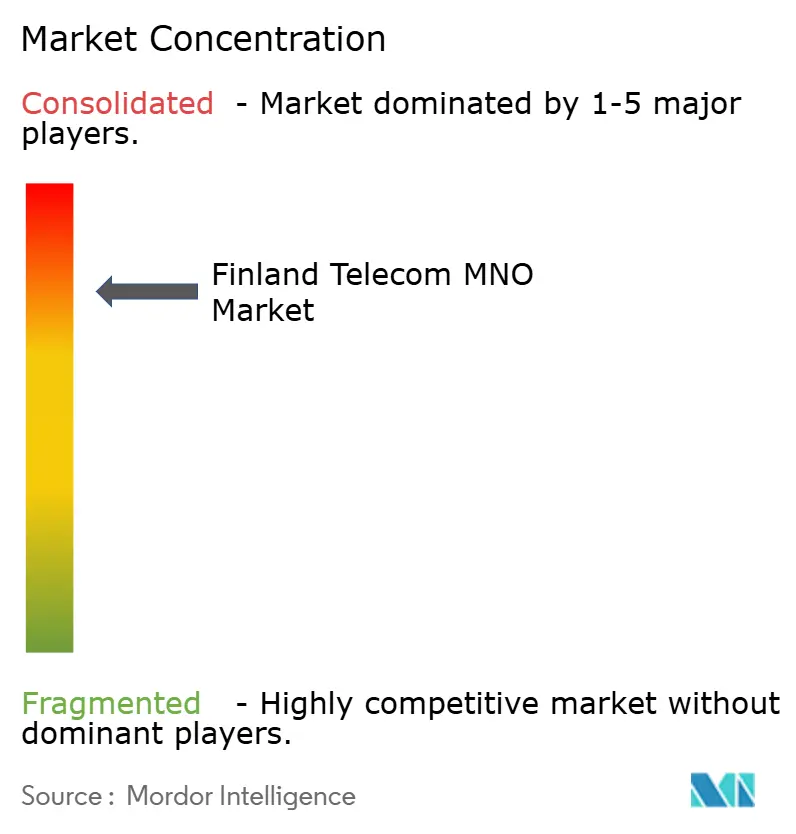

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des finnischen Telekommunikations-MNO-Marktes von Mordor Intelligence

Das Marktvolumen des finnischen Telekommunikations-MNO-Marktes wird voraussichtlich von USD 5,03 Milliarden im Jahr 2025 auf USD 5,25 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,33 % über den Zeitraum 2026–2031 USD 6,49 Milliarden erreichen.

Der Wachstumsausblick stützt sich auf Finnlands 98,3-prozentige landesweite 5G-Haushaltsabdeckung, den weltweit führenden monatlichen Pro-Kopf-Mobilfunkdatenverbrauch von 63,3 GB sowie die anhaltenden Glasfaserausbauten, die teilweise durch EU-Aufbau- und Resilienzfonds finanziert werden. [1]5G Observatory, "5G Observatory Quartalsbericht Juni 2024," 5gobservatory.eu Die rasche 5G-Migration, eine Kultur unbegrenzter Datentarife, die Premium-ARPU-Stufen unterstützt, sowie der rasant wachsende Einsatz privater 5G-Campus-Netzwerke in der Fertigung und im Gesundheitswesen stärken die langfristige Umsatzsichtbarkeit. Der zunehmende Wettbewerb um Netzwerkqualität zwischen Elisa, Telia Finland und DNA treibt Investitionen in eigenständige 5G-Kerne, Edge-Computing und energieeffiziente RAN-Upgrades voran. Gleichzeitig erhöht die Rechenzentrumsexpansion von Hyperscalern wie Google die Nachfrage nach Enterprise-Backhaul, während Finnlands 6G-Forschungsökosystem die Betreiber für Einnahmequellen der nächsten Generation positioniert. Margendruck durch Energieinflation und Spektrumgebühren sowie die bevorstehende Regulierung zur „fairen Nutzung” unbegrenzter Tarife schaffen Gegengewichte, denen die Betreiber durch erneuerbare Energiequellen, Netzwerkteilung und selektive Preiserhöhungen begegnen.

Wichtigste Erkenntnisse des Berichts

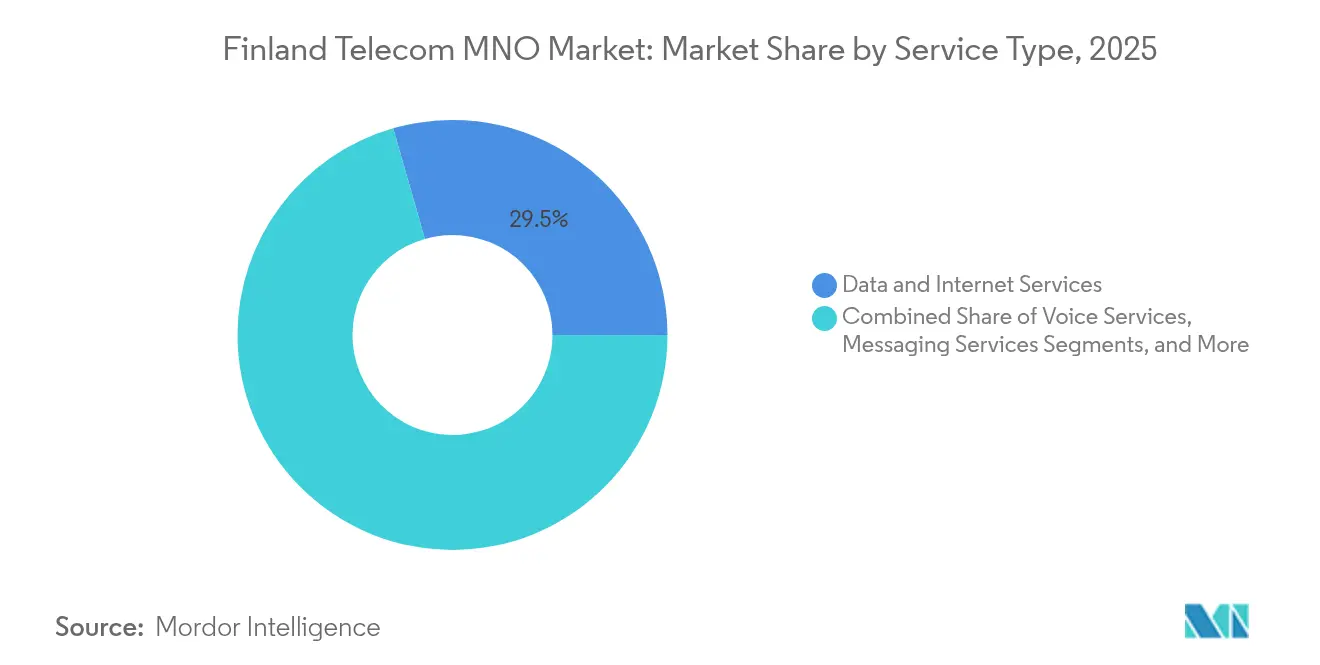

- Nach Dienstleistungstyp führten Daten- und Internetdienste mit einem Marktanteil von 29,45 % am finnischen Telekommunikations-MNO-Markt im Jahr 2025. IoT- und M2M-Dienste werden voraussichtlich bis 2031 mit einer CAGR von 4,41 % wachsen – dem schnellsten Wachstum innerhalb der Dienstleistungskategorien.

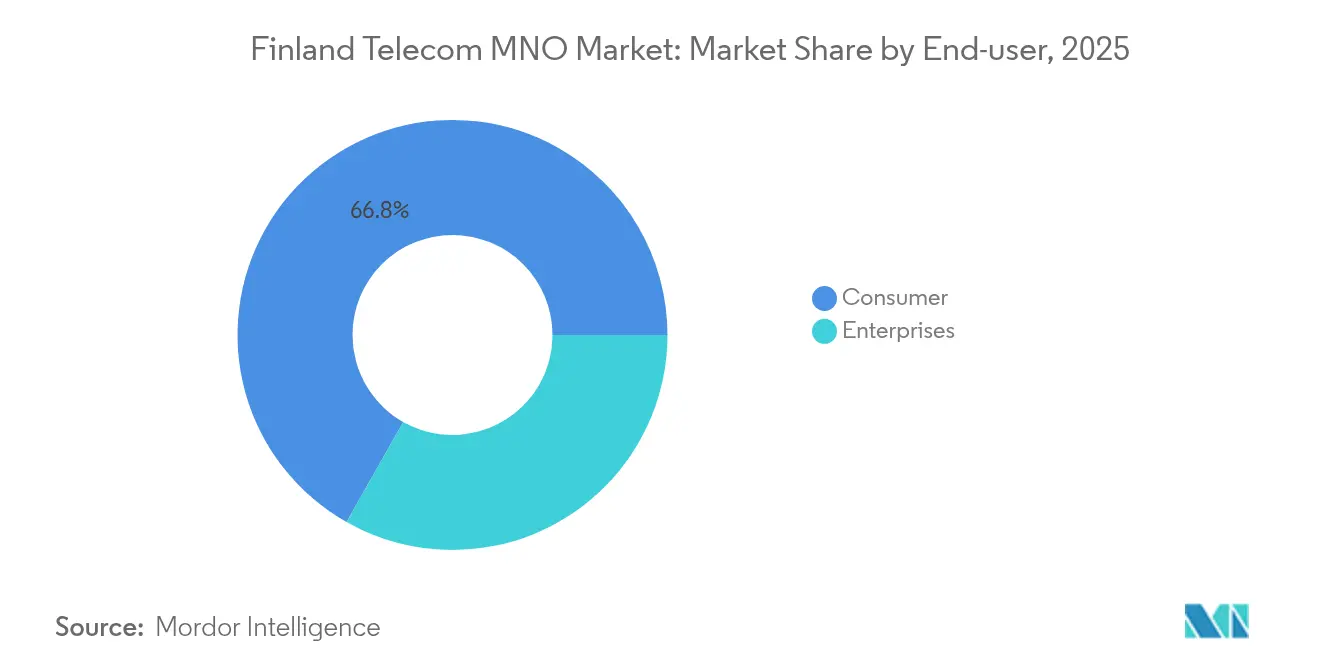

- Nach Endnutzer entfiel auf das Verbrauchersegment im Jahr 2025 ein Anteil von 66,80 % am Marktvolumen des finnischen Telekommunikations-MNO-Marktes. Das Unternehmenssegment wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 4,65 % wachsen und damit das Verbraucherwachstum übertreffen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum finnischen Telekommunikations-MNO-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Rascher 5G-Ausbau und Spektrum-Refarming | +1.2% | National, städtische Gebiete | Mittelfristig (2–4 Jahre) |

| Kultur unbegrenzter Datentarife steigert Nutzung und ARPU | +0.8% | National, städtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| EU-Aufbau- und Resilienzfonds für digitale Infrastruktur | +0.6% | National, ländlicher Schwerpunkt | Mittelfristig (2–4 Jahre) |

| Private 5G-Campus-Netzwerke in der Fertigung | +0.4% | Regional, Industriecluster | Langfristig (≥ 4 Jahre) |

| Finnlands 6G-Forschungsökosystem zieht Anbieter an | +0.3% | National, Forschungs- und Entwicklungszentren | Langfristig (≥ 4 Jahre) |

| Rechenzentrumsaufschwung erhöht den Enterprise-Backhaul-Bedarf | +0.5% | Regional, Rechenzentrumsstandorte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher 5G-Ausbau und Spektrum-Refarming

Die Vergabe des 700-MHz-Spektrums in Finnland im Jahr 2016, gefolgt von Auktionen für 3,5 GHz und 26 GHz, ermöglichte es den Betreibern, 3G bis 2024 abzuschalten und Niedrigband-Ressourcen für 5G umzuwidmen. Die daraus resultierende 5G-Haushaltsabdeckung von 98,3 % verbessert die Kapazitätswirtschaftlichkeit und unterstützt eine Premiumpreisgestaltung für differenzierte latenzempfindliche Dienste. Elisas landesweiter eigenständiger 5G-Kern, der 2025 eingeführt wurde, demonstriert die Bereitschaft für Network Slicing und ermöglicht es Industriekunden, dedizierte Durchsatzkapazitäten für Produktionslinien zu bestellen. Dieser Erstmover-Vorteil festigt Finnlands Ruf als europäisches Testfeld für frühe 5G-Anwendungsfälle. [2]Traficom, "Telekommunikationsregister," traficom.fi

Kultur unbegrenzter Datentarife steigert Nutzung und ARPU

Die Betreiber haben unbegrenzte Mobilfunktarife zu einer Umsatzmaschine gemacht, indem sie Vielnutzer in höherpreisige Stufen einteilen. Der monatliche Pro-Kopf-Verbrauch von 63,3 GB belegt weltweit den ersten Platz, dennoch verzeichnete Telia Finland im Jahr 2024 ein ARPU-Wachstum von 8 % im Mobilfunk – ein Beweis für eine Wertmigration statt Kommoditisierung. Die Verkehrskonzentration bei den obersten Nutzergruppen ermöglicht es den Betreibern, Netzwerke rund um vorhersehbare Spitzenlastzeiten zu gestalten und gleichzeitig Premium-Add-ons wie Cloud-Gaming-Beschleunigung und 5G-SA-Slicing zu monetarisieren. Das Modell mindert auch die Abwanderung, da Datenlimits die Wettbewerber nicht mehr voneinander unterscheiden.

EU-Aufbau- und Resilienzfonds für digitale Infrastruktur

Der finnische Aufbau- und Resilienzplan stellt EUR 32 Millionen für ländliches Breitband bereit. In Kombination mit den Investitionsausgaben der Betreiber stieg die gesamte Festnetzinvestition im Jahr 2023 um 88 % auf EUR 385 Millionen, wodurch die Glasfaserverfügbarkeit auf 68 % der Haushalte anstieg. Der Zugang zu 1-Gbps-Diensten erreichte im September 2024 75 % der Haushalte und verringerte die Stadt-Land-Kluft. Verbesserte Konnektivität unterstützt Fernarbeit, E-Health und intelligente Landwirtschaft und verlangsamt den ländlichen Bevölkerungsrückgang, der zuvor das Verkehrsvolumen belastete.

Private 5G-Campus-Netzwerke in der Fertigung

EDZCOMs 26 aktive private LTE/5G-Netzwerke sowie Nokia-Rockwell-Automation-Pilotprojekte veranschaulichen die Nachfrage nach ultrazuverlässigem Wireless in Fabriken. Anwendungsfälle umfassen autonome mobile Roboter, digitale Zwillinge und zustandsbasierte Wartung. Betreiber bieten zunehmend Spektrum-Leasing, SIM-Lebenszyklusmanagement und hybrides öffentlich-privates Roaming an, um Unternehmensausgaben zu erschließen, die andernfalls am finnischen Telekommunikations-MNO-Markt vorbeigehen würden. [3]DNA Plc, "DNAs 5G-Netz erreicht 96 % der Finnen," dna.fi

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Gesättigte Teilnehmerbasis begrenzt organisches Wachstum | -0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Hohe Energie- und Spektrumkosten belasten Margen | -0.5% | National | Mittelfristig (2–4 Jahre) |

| Abwanderung junger Menschen aus ländlichen Gebieten senkt Sprachverkehr | -0.3% | Ländliche Regionen | Langfristig (≥ 4 Jahre) |

| Bevorstehende Regulierung zur „fairen Nutzung” bei unbegrenzten Tarifen | -0.2% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesättigte Teilnehmerbasis begrenzt organisches Wachstum

Die SIM-Durchdringung liegt deutlich über 130 % der Bevölkerung und lässt kaum Spielraum für Nettoneuzugänge. Telia Finland verlor im zweiten Quartal 2024 16.000 Mobilfunkleitungen, obwohl der Dienstleistungsumsatz stieg – was den Schwenk von Volumen zu Wert unterstreicht. Der Wettbewerb hat sich daher auf Differenzierung durch Servicequalität, Festnetz-Mobilfunk-Konvergenzbündel und IoT-Verbindungen verlagert. Betreiber zielen auf Unternehmensvertikalen ab, in denen die Durchdringung noch gering ist, wie intelligente Logistik und Gesundheits-Wearables, um stagnierende Verbraucherzahlen auszugleichen. [4]GuruFocus, "Telia Company Highlights des Ergebnisgesprächs Q2 2024," gurufocus.com

Hohe Energie- und Spektrumkosten belasten Margen

Finnlands kaltes Klima senkt die Standortkühlungskosten, dennoch macht Strom einen wachsenden Anteil der Betriebskosten aus, da die 5G-Verdichtung mehr Funkanlagen hinzufügt. Jeder Betreiber zahlt zudem Spektrumraten und eine Informationsgesellschaftsabgabe von 0,135 % des Telekommunikationsumsatzes. DNA und Telia erproben Photovoltaik-plus-Batterie-Systeme und Wärmerückgewinnung zur Kostensenkung, doch die langfristige Rentabilität hängt weiterhin von automatisierter RAN-Energiesparsoftware und dem Zugang zu Wholesale-Dunkelglasfaser für die Backhaul-Kostenkontrolle ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Datendominanz untermauert IoT-Dynamik

Daten- und Internetangebote erzielten im Jahr 2025 einen Marktanteil von 29,45 % am finnischen Telekommunikations-MNO-Markt, gestützt auf den unübertroffenen durchschnittlichen monatlichen Verbrauch von 63,3 GB des Landes. Sprach- und SMS-Dienste setzten ihren strukturellen Rückgang fort, da OTT-Apps Legacy-Dienste verdrängten, während der Glasfaserausbau die Nutzung von OTT-Video und Cloud-Gaming ankurbelte. IoT- und M2M-Dienste werden bis 2031 eine CAGR von 4,41 % verzeichnen, da Hersteller vorausschauende Wartung, Asset-Tracking und Computer-Vision-Qualitätskontrolle einsetzen. Das Marktvolumen des finnischen Telekommunikations-MNO-Marktes für IoT-SIMs wird bis 2031 voraussichtlich 59,1 Millionen Verbindungen erreichen – das entspricht dem 10-fachen der finnischen Bevölkerung – und schafft Skalenvorteile für die Kernsignalisierungsinfrastruktur. DNA und Telia haben ihre NB-IoT- und LTE-M-Abdeckung ausgebaut, um batteriebetriebene Sensoren zu unterstützen, während Elisa sich auf 5G RedCap für industrielle Kameras mit mittlerer Bandbreite konzentriert.

Bündel der zweiten Generation aus OTT- und Pay-TV-Diensten gewinnen an Zugkraft, da 68 % der Haushalte innerhalb der Glasfaserabdeckung liegen und Betreiber in ländlichen Gemeinden, wo Tiefbaukosten weiterhin prohibitiv sind, Gigabit-Festfunk-Zugangsdienste als Upsell anbieten können. Hochkapazitätspakete umfassen Kindersicherungen und zero-rated lokales Streaming – ein Differenzierungsmerkmal bei homogenen Mobilfunktarifen. Sonstige Dienste wie Cloud-PBX und sicheres SD-WAN nutzen dasselbe Kernnetz und bieten margensteigernde Cross-Selling-Möglichkeiten für KMU.

Nach Endnutzer: Unternehmen entfachen die Welle privater Netzwerke

Verbraucheranschlüsse dominieren weiterhin mit einem Anteil von 66,80 % am Marktvolumen des finnischen Telekommunikations-MNO-Marktes im Jahr 2025, doch das Wachstum ist moderat, da die Durchdringung sich der Sättigung nähert. Betreiber setzen daher auf lastausgewogene Tarife, Gerätefinanzierung und Inhaltsbündel, um den ARPU zu steigern. Im Gegensatz dazu werden Unternehmensabonnements bis 2031 mit einer CAGR von 4,65 % wachsen, angetrieben durch die Einführung von Industrie 4.0 und den Ausbau privater 5G-Campus-Netzwerke. Krankenhäuser wie das Universitätsklinikum Oulu nutzen eigenständige 5G-Slices für Telechirurgie, während Logistikzentren 5G-Drohnen für Bestandsprüfungen einsetzen und damit missionskritisches Wireless validieren. Das Marktvolumen des finnischen Telekommunikations-MNO-Marktes für das Enterprise-eSIM-Flottenmanagement wird bis 2031 voraussichtlich USD 229,4 Millionen übersteigen und unterstreicht die Monetarisierung über reine Konnektivität hinaus.

Betreiber übernehmen Netzwerk-als-Dienst-Modelle, bei denen Unternehmen Durchsatzprofile und Edge-Computing-Ressourcen stundenweise mieten – analog zur Cloud-Dienst-Preisgestaltung. Verbraucher- und Unternehmens-Workloads koexistieren auf gemeinsamer Infrastruktur über Network Slicing, was die Kosteneffizienz wahrt und gleichzeitig die SLA-Trennung durchsetzt. Diese Architektur hilft Betreibern, inkrementelle Einnahmen aus Premium-Latenzstufen zu erzielen, ohne physische Ressourcen zu duplizieren.

Geografische Analyse

Finnlands dichtes 5G-Netz positioniert die Metropolregionen Helsinki, Tampere und Turku unter den schnellsten medianen Download-Geschwindigkeiten Europas mit über 380 Mbps. Das ländliche Lappland hinkt hinterher, profitiert jedoch von EU-finanziertem Glasfaser-Backhaul, der leistungsstarke 5G-Makrozellen speist und die Spektraleffizienz verbessert. Das Marktvolumen des finnischen Telekommunikations-MNO-Marktes für die nördlichen Provinzen stieg 2025 um 3,7 % nach Jahren der Stagnation, was eine verbesserte digitale Inklusion widerspiegelt. Die grenzüberschreitende Glasfaserverbindung mit Schweden über GlobalConnects 3-Petabit-Link stärkt Finnlands Rolle als baltisches Daten-Gateway und senkt die Latenz nach Frankfurt und Warschau. Dies zieht hyperscale Rechenzentrums-Traffic an und steigert die Wholesale-IP-Transit-Einnahmen.

Industriecluster entlang der Westküste, insbesondere Ostrobothnien, verzeichnen eine frühe Einführung privater 5G-Netzwerke, da die Fertigung 17 % des regionalen BIP ausmacht. MNOs kooperieren mit lokalen Versorgungsunternehmen für die Mastnutzung und senken so die Bereitstellungskosten pro Quadratkilometer um 22 %. Östliche Regionen sind mit demografischen Gegenwind konfrontiert; die Abwanderung junger Menschen unterdrückt den Sprachverkehr, schafft jedoch Chancen für Festfunk-Zugangsdienste, die fehlende Kabelnetze ersetzen. EU-Kohäsionsfonds finanzieren zudem die Solarisierung abgelegener Basisstationen, was mit Finnlands Ziel der Klimaneutralität bis 2035 übereinstimmt und die langfristigen Betriebskosten senkt.

Wettbewerbslandschaft

Finnland weist eine oligopolistische Struktur auf, in der die drei größten Betreiber 89 % der Abonnements kontrollieren, was ein diszipliniertes Preisverhalten fördert. Elisa behauptet seine Führungsposition durch den frühen Rollout eines eigenständigen 5G-Netzes und preisgekrönten Kundendienst, während Telia Finland seine paneuropäischen Aktivitäten nutzt, um Unternehmensverträge zu sichern, die grenzüberschreitende Konnektivität bündeln. Alle drei investieren in Massive-MIMO-Upgrades und mmWave-Versuche zur Vorbereitung auf 6G. Die Infrastrukturteilung beschränkt sich auf passive Türme im ländlichen Raum, was den Wunsch jedes Betreibers widerspiegelt, differenzierte Funkanlagen in städtischen Gebieten zu besitzen.

Die Anbieterdynamik verschiebt sich, da Nokia die Übernahme von Infinera abschließt und damit einen hochkapazitiven optischen Backhaul verspricht, der mit Elisas 25G-PON-Versuchen harmoniert. Ericsson liefert Mittelband-Funkanlagen für Telia, während die Präsenz von Huawei aufgrund von Sicherheitsrichtlinien zurückgegangen ist, was DNA dazu veranlasst, sich in Richtung Samsung-Open-RAN-Pilotprojekte zu diversifizieren. Spezialisten für private Netzwerke erhöhen den Wettbewerbsdruck; die Übernahme von EDZCOM durch Boldyn Networks bringt ein unabhängiges Wholesale-Modell für Campus-5G ein und veranlasst die etablierten Betreiber, Slice-basierte Angebote gemeinsam zu vermarkten, um Marktanteile zu verteidigen. Betreiber erkunden auch grüne Finanzierungen zur Finanzierung von Null-Kohlenstoff-Basisstationsumrüstungen und verknüpfen Tarifstrukturen mit ESG-Kennzahlen, die von finnischen Verbrauchern geschätzt werden.

Marktführer im finnischen Telekommunikations-MNO-Bereich

Elisa Oyj

Telia Finland Oyj

DNA Plc (Telenor)

Ålcom (Ålands Telekommunikation Ab)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die an der Nasdaq Helsinki notierte Anleihe von DNA wurde fällig und beendete eigenständige Offenlegungspflichten, während die Integration in die Berichterstattung der Telenor Group fortgesetzt wird.

- Februar 2025: Boldyn Networks installierte ein privates 5G-Netzwerk am Universitätsklinikum Oulu und erweiterte damit den Einsatz privater Netzwerke über die Fertigung hinaus.

- November 2024: Google erwarb Grundstücke in Muhos und Kajaani für EUR 27 Millionen, um die finnische Rechenzentrumskapazität im Rahmen einer Investitionszusage von EUR 1 Milliarde auszubauen.

- September 2024: Traficom meldete, dass Glasfasernetze fast 2 Millionen Haushalte erreichten, die Haushaltsabdeckung auf 68 % anstieg und regionale Geschwindigkeitsunterschiede hervorgehoben wurden.

Berichtsumfang des finnischen Telekommunikations-MNO-Marktes

Telekommunikation ist die Fernübertragung von Informationen auf elektromagnetischem Wege. Der finnische Telekommunikationsmarkt umfasst eine eingehende Trendanalyse auf Basis der Konnektivität, wie Festnetze, Mobilfunknetze und Telekommunikationstürme. Telekommunikationsdienste sind in Sprachdienste (kabelgebunden und kabellos), Daten- und Nachrichtendienste sowie OTT- und Pay-TV-Dienste unterteilt. Mehrere Faktoren, darunter eine steigende Nachfrage nach 5G, werden die Einführung von Telekommunikationsdiensten in Finnland in den kommenden Jahren voraussichtlich vorantreiben.

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming, Unternehmen und Wholesale) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming, Unternehmen und Wholesale) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der finnische Telekommunikations-MNO-Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 5,25 Milliarden geschätzt und soll bis 2031 mit einer CAGR von 4,33 % wachsen.

Welches Dienstleistungssegment führt beim Umsatz?

Daten- und Internetdienste führen mit einem Anteil von 29,45 %, dank Finnlands weltweit führendem Mobilfunkdatenverbrauch.

Warum sind Unternehmen die am schnellsten wachsende Nutzergruppe?

Private 5G-Campus-Netzwerke für Fertigung und Gesundheitswesen treiben eine CAGR von 4,65 % bei Unternehmensabonnements bis 2031 an.

Welcher Betreiber bietet das beste Gesamterlebnis im Mobilfunk?

DNA belegte im Opensignal-Bericht vom Mai 2025 den ersten Platz mit einem Score von 80,8.

Wie beeinflusst die EU-Förderung die ländliche Konnektivität?

EUR 32 Millionen aus den Aufbau- und Resilienzfonds beschleunigten den Glasfaserausbau und hoben die Glasfaserabdeckung der Haushalte bis 2024 auf 68 %.

Welche Risiken bedrohen die Margen der Betreiber?

Steigende Energiepreise und laufende Spektrumraten erhöhen die Betriebskosten trotz Umsatzsteigerungen.

Seite zuletzt aktualisiert am: