Größe und Marktanteil des europäischen Marktes für mittel- und schwerlastige Nutzfahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

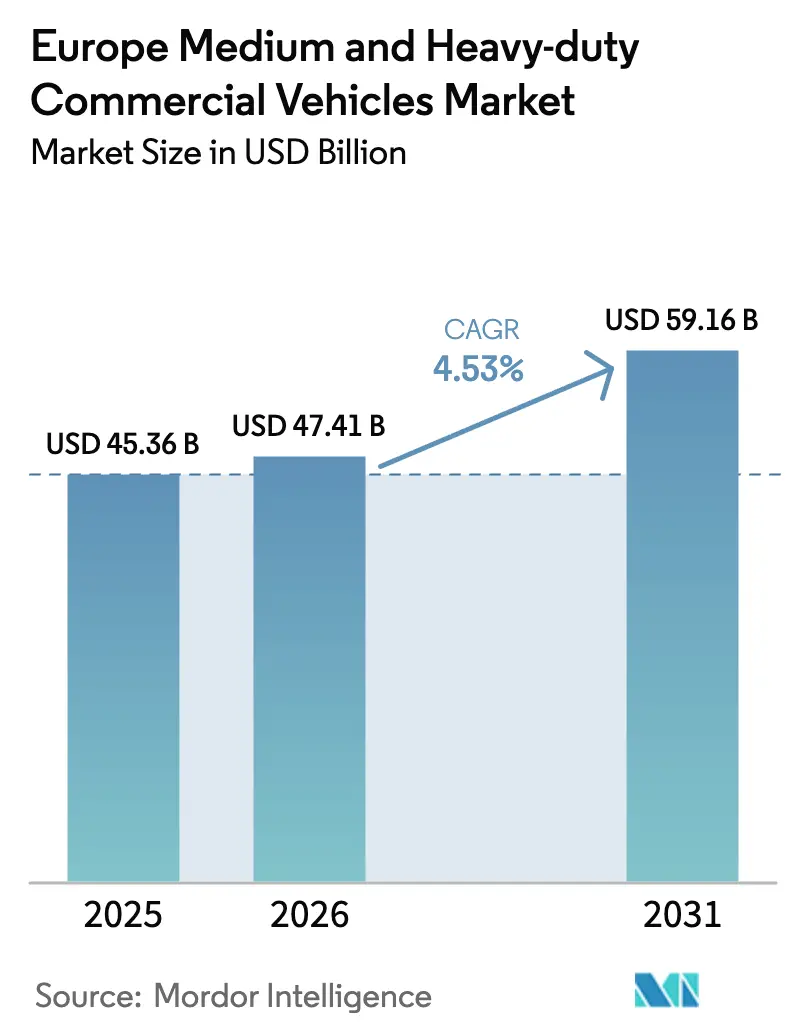

| Marktgröße im Basisjahr (2025) | 45.36 Milliarden US-Dollar |

| Marktgröße (2026) | 47.41 Milliarden US-Dollar |

| Marktgröße (2031) | 59.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.53% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für mittel- und schwerlastige Nutzfahrzeuge von Mordor Intelligence

Die Größe des europäischen Marktes für mittel- und schwerlastige Nutzfahrzeuge wird voraussichtlich von 45,36 Milliarden USD im Jahr 2025 auf 47,41 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,53 % über den Zeitraum 2026–2031 einen Wert von 59,16 Milliarden USD erreichen. Das aktuelle Wachstum spiegelt eine zweigleisige Antriebslandschaft wider, in der Diesel weiterhin die Wirtschaftlichkeit des Fernverkehrs sichert, während batterieelektrische Plattformen den städtischen und regionalen Verteilerverkehr dominieren. Verschärfte EU-CO₂-Normen, ausgeweitete Niedrigemissionszonen und Batteriepackpreise, die 2025 unter 100 USD pro Kilowattstunde gefallen sind, ziehen Elektrifizierungsinvestitionen im europäischen Markt für mittel- und schwerlastige Nutzfahrzeuge vor. Deutsche und nordische Infrastrukturvorteile ermöglichen eine rasche Einführung elektrischer Lkw, doch Nutzlasteinbußen bei der Klasse über 26 Tonnen dämpfen die Akzeptanz im Fernverkehr. Der Wettbewerbsdruck steigt, da chinesische Marktteilnehmer die Preise etablierter Anbieter unterbieten und traditionelle Fahrzeughersteller dazu zwingen, Plattformen zu modularisieren und auf softwarebasierte Erlösströme umzuschwenken.

Wichtigste Erkenntnisse des Berichts

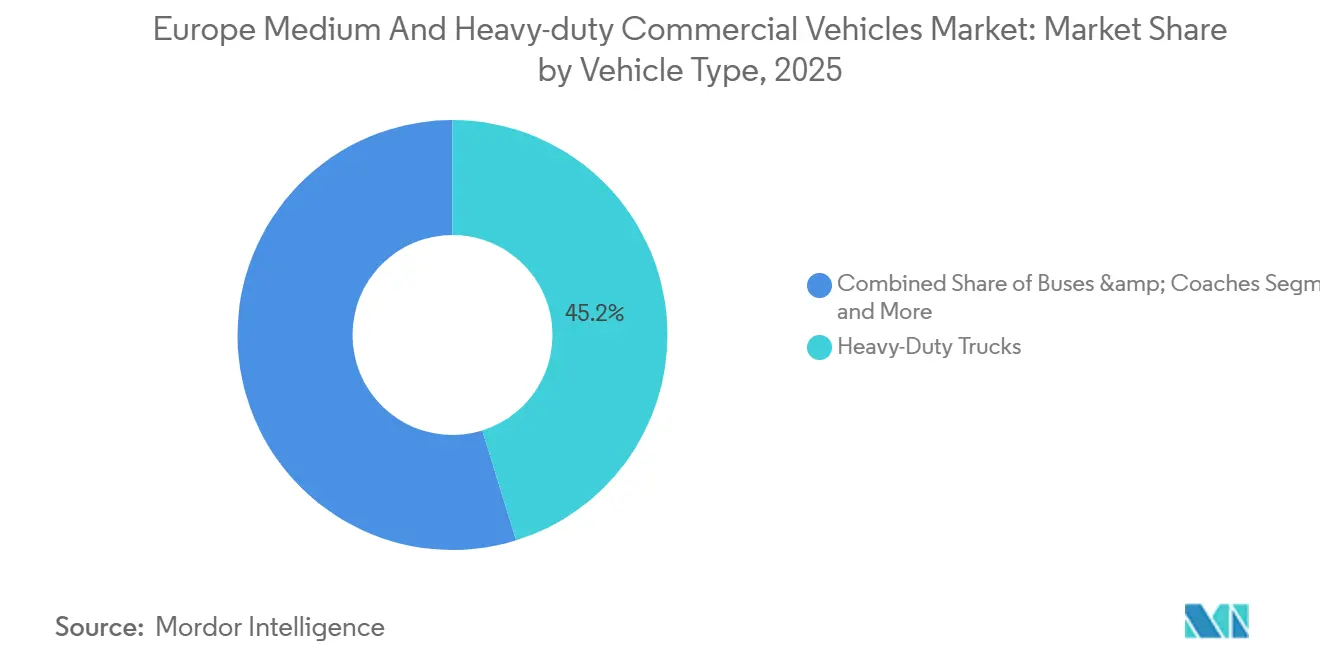

- Nach Fahrzeugtyp führten schwerlastige Lkw mit einem Marktanteil von 45,23 % am europäischen Markt für mittel- und schwerlastige Nutzfahrzeuge im Jahr 2025, während Busse und Reisebusse mit einer CAGR von 4,55 % bis 2031 das stärkste Wachstum verzeichnen.

- Nach Antriebsart hielten Verbrennungsmotoren im Jahr 2025 einen Anteil von 63,81 % am europäischen Markt für mittel- und schwerlastige Nutzfahrzeuge, während der Elektroantrieb bis 2031 mit einer CAGR von 4,68 % expandieren soll.

- Nach Endanwendung entfiel auf den regionalen und städtischen Verteilerverkehr im Jahr 2025 ein Anteil von 27,84 % am Marktvolumen des europäischen Marktes für mittel- und schwerlastige Nutzfahrzeuge; der öffentliche Nahverkehr wächst mit einer CAGR von 4,58 %.

- Nach zulässigem Gesamtgewicht entfiel auf die Klasse 16–26 Tonnen im Jahr 2025 ein Anteil von 34,46 % der Nachfrage; das Segment 10–16 Tonnen beschleunigt sich mit einer CAGR von 4,65 %.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 27,15 %, während das Vereinigte Königreich zwischen 2026 und 2031 mit einer CAGR von 4,63 % das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Markt für mittel- und schwerlastige Nutzfahrzeuge

Analyse der Auswirkungen von Markttreibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der EU-CO₂-Normen | +1.2% | EU27, Vereinigtes Königreich, Norwegen | Mittelfristig (2–4 Jahre) |

| Sinkende Batteriekostenentwicklung | +1.1% | Gesamteuropäisch | Mittelfristig (2–4 Jahre) |

| Städtische Niedrigemissionszonen treiben die Flottenelektrifizierung voran | +0.9% | Deutschland, Frankreich, Vereinigtes Königreich, Italien, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Plattformmodularisierung der Fahrzeughersteller ermöglicht Kostenparität | +0.8% | Deutschland, Schweden, Italien | Langfristig (≥ 4 Jahre) |

| Digitale Frachtplattformen optimieren Auslastungsfaktoren | +0.5% | Deutschland, Niederlande, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Entwicklung von Wasserstoffkorridoren entlang des TEN-T-Kernnetzes | +0.4% | Deutschland, Niederlande, Belgien, Nordische Region | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der EU-CO₂-Normen für schwere Nutzfahrzeuge

Im Rahmen der Überarbeitung von 2024 müssen die Emissionen bis Ende des Jahrzehnts erheblich sinken und im darauffolgenden Jahrzehnt eine wesentliche Reduzierung erreichen, gemessen an aktuellen Basiswerten. Für jedes überschrittene Gramm CO₂ pro Tonnenkilometer werden Strafzahlungen erhoben. Als Reaktion darauf steigern die Fahrzeughersteller die Produktion elektrischer Lkw, obwohl die Gesamtbetriebskosten für Diesel im Fernverkehr niedriger sind. Die Flottenemeuerungszyklen wurden auf wenige Jahre verkürzt, da die Betreiber Wertverluste bei Diesel-Assets vermeiden wollen. Eine Lebenszyklusanalyse, die den vorgelagerten Stromverbrauch berücksichtigt, lenkt Käufer in Richtung erneuerbarer Energieverträge und Depotladestationen. Scanias Roadmap zeigt, dass elektrische Lkw innerhalb der nächsten Jahre einen erheblichen Anteil an den europäischen Neuzulassungen ausmachen müssen, um die Konformität zu gewährleisten [1]„Capital Markets Day 2025 Präsentation,” Scania AB, scania.com.

Sinkende Batteriekostenentwicklung

Im Jahr 2025 sanken die Packpreise erheblich, zeitgleich damit, dass die Lithiumeisenphosphat-Chemie einen wesentlichen Anteil der Installationen in europäischen Nutzfahrzeugen übernahm. Die chinesischen Lieferanten CATL und BYD machten den Großteil dieses Volumens aus, dank ihrer Integration von Bergbau, Zellproduktion und Packmontage. Diese Strategie ermöglichte es ihnen, einen deutlichen Kostenvorteil gegenüber ihren europäischen Wettbewerbern zu erzielen, die mit erhöhten Energiekosten zu kämpfen hatten. Trotz eines erheblichen Anstiegs der Nickel- und Lithiumpreise zu Beginn des Jahres 2025 offenbarte der allgemeine Preisrückgang einen Wandel in der wirtschaftlichen Dynamik: Städtische Lkw, die in Depots geladen werden, sind nun auf dem Weg, Diesel-Transporter mittelfristig in der Kostenparität zu erreichen, unter Einhaltung der Euro-VII-Normen.

Städtische Niedrigemissionszonen treiben die Flottenelektrifizierung voran

In den letzten Jahren haben zahlreiche Städte in Europa Niedrigemissionszonen eingeführt, wobei mehrere planen, in naher Zukunft Regelungen einzuführen, die ausschließlich emissionsfreie Fahrzeuge zulassen. Diese Maßnahmen wirken sich erheblich auf einen Teil der Frachtkorridore des Kontinents aus. Die Ausweitung der Ultraniedrigemissionszone in London hat zu einem erheblichen Anstieg der Zulassungen elektrischer Transporter in der Region geführt. In den nächsten Jahren wird erwartet, dass Städte wie Paris, Mailand und Amsterdam von den Euro-VI-Normen zu vollständigen Verboten übergehen. Dieser Wandel schafft eine gespaltene Flotte, bei der elektrische Lkw den innerstädtischen Betrieb dominieren, während Diesel- und Wasserstofffahrzeuge weiterhin für Überlandstrecken eingesetzt werden. Kleinere Betreiber kämpfen mit gestrandeten Diesel-Assets, während größere Integratoren Batterieleasing nutzen, um die Vorabkosten für Lkw erheblich zu senken.

Plattformmodularisierung der Fahrzeughersteller ermöglicht Kostenparität

Durch den Einsatz von Skateboard-Fahrgestellen, die Batterien und E-Achsen von Fahrerkabinen trennen, haben Daimler Truck, Volvo und Scania die Produktionskosten im Vergleich zu maßgeschneiderten Architekturen erheblich gesenkt. MANs eTGM und eTGX, die in naher Zukunft auf den Markt kommen sollen, teilen einen erheblichen Anteil ihrer Teile über verschiedene Modelle hinweg und bieten Over-the-Air-Funktionsupdates, die den Mehrwert nach dem Verkauf steigern. Software spielt nun eine zentrale Rolle, indem sie prädiktive Reichweite, Flottenintegration und dynamische Ladedienste differenziert und damit Rentenströme schafft, die die Kundenabwanderung effektiv reduzieren. Diese Plattformhomogenität hat jedoch die Eintrittsbarrieren gesenkt und es chinesischen Fahrzeugherstellern ermöglicht, Designs zu erheblich niedrigeren Kosten zu replizieren.

Analyse der Auswirkungen von Markthemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nutzlast- und Reichweitenkompromisse | -0.6% | Gesamteuropäisch, besonders ausgeprägt in nordischen und iberischen Korridoren | Mittelfristig (2–4 Jahre) |

| Begrenzte öffentliche Schnellladekapazität über 500 kW | -0.5% | Osteuropa, ländliche Korridore | Kurzfristig (≤ 2 Jahre) |

| Netzanschluss-Vorlaufzeiten von mehr als 24 Monaten | -0.4% | Deutschland, Frankreich, Vereinigtes Königreich, Logistikzentren | Mittelfristig (2–4 Jahre) |

| Volatile Nickel- und Lithiumpreise | -0.3% | Gesamteuropäisch | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nutzlast- und Reichweitenkompromisse für elektrische Lkw auf Fernverkehrsstrecken

Batterieelektrische Lkw mit einem Gewicht von über 26 Tonnen sind im Nachteil, da sie erheblich weniger Nutzlast transportieren als ihre Diesel-Pendants. Diese Nutzlastreduzierung, die hauptsächlich auf das Gewicht der Batterie zurückzuführen ist, schmälert die Einnahmen, insbesondere bei volumenempfindlichen Gütern wie Elektronik und Pharmazeutika. Diese Lkw haben mit einer begrenzten Reichweite im realen Betrieb und benötigen für längere Fahrten Zwischenladestopps. Diese Notwendigkeit verlängert die Fahrzeiten erheblich und stört enge Zeitpläne. Eine Studie ergab, dass unter Berücksichtigung sowohl des Nutzlastverlusts als auch der Ausfallzeiten für das Laden Batterie-Lkw auf langen Strecken deutlich höhere Kosten pro Kilometer verursachen [2]„Elektrische Lkw in Europa: Gesamtbetriebskostenaktualisierung 2025,” Benedikt Kloss, mckinsey.com. Während Wasserstoff-Brennstoffzellen-Pilotprojekte die Gewichtsprobleme angegangen sind, kämpfen sie mit begrenzten Betankungsmöglichkeiten, da europaweit nur sehr wenige Stationen verfügbar sind.

Begrenzte öffentliche Schnellladekapazität über 500 kW

In den letzten Jahren ist die Anzahl der auf dem Kontinent installierten Megawatt-Ladegeräte begrenzt geblieben, wobei die Mehrheit in Deutschland, den Niederlanden und Schweden konzentriert ist. Östliche TEN-T-Routen weisen erhebliche Lücken zwischen den Ladestationen auf, was Betreiber dazu zwingt, sich stark auf die Depotinfrastruktur zu verlassen und Batterie-Lkw auf Basisschleifen zu beschränken. Der Prozess der Genehmigungserteilung und des Aufbaus von Netzanschlüssen mit höherer Kapazität ist zeitaufwendig und verzögert öffentliche Rollouts selbst dann, wenn Fördermittel verfügbar sind. Obwohl das Gemeinschaftsunternehmen von Daimler Truck und Volvo darauf abzielt, in den kommenden Jahren eine erhebliche Anzahl von Ladepunkten zu errichten, wird erwartet, dass dieser Aufwand nur einen Bruchteil der erwarteten Nachfrage deckt, was Herausforderungen für frühe Anwender schafft, während späte Anwender von einem weiter entwickelten Netz profitieren können.

Segmentanalyse

Nach Fahrzeugtyp: Dominanz schwerlastiger Lkw trifft auf Elektrifizierung im Nahverkehr

Schwerlastige Lkw hielten im Jahr 2025 einen Anteil von 45,23 % am europäischen Markt für mittel- und schwerlastige Nutzfahrzeuge, gestützt durch interkontinentalen Güterverkehr und Bautransporte. Busse und Reisebusse verzeichnen bis 2031 die schnellste CAGR von 4,55 %, da die kommunale Elektrifizierung durch EU-Kohäsionsfonds beschleunigt wird. Mittelgewichtige Lkw absorbieren das E-Commerce-Wachstum durch die Kombination von 6–16-Tonnen-Flexibilität mit Depotladung. Elektrische Busse übertrafen im Auftragsbestand der Volvo Group 2025 die Diesel-Bestellungen, was einen Wendepunkt signalisiert. Schwerlastiger Diesel behält seine Vorrangstellung auf Strecken über 400 km, obwohl Wasserstoff-Brennstoffzellen-Pilotprojekte in alpine und nordische Korridore vordringen.

Stadtbusse setzen aufgrund der Routenvorhersagbarkeit zunehmend auf Batterien. Mittlerweile wird erwartet, dass mittelgewichtige Lkw in naher Zukunft eine erhebliche Durchdringung erreichen, wobei der Schwerpunkt hauptsächlich auf der letzten Meile liegt. Langfristig wird erwartet, dass der Markt für Busse und Reisebusse im europäischen Segment für mittel- und schwerlastige Nutzfahrzeuge ein erhebliches Wachstum verzeichnen wird, angetrieben durch politisch induzierte Ersatzzyklen. Andererseits könnte der Anteil schwerlastiger Lkw im europäischen Markt für mittel- und schwerlastige Nutzfahrzeuge leicht zurückgehen, was größtenteils auf die schrittweise Verlagerung von Diesel zu gewichtspenalisierten elektrischen und Wasserstoffalternativen zurückzuführen ist, die bis zum Ende des Jahrzehnts erwartet wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Antriebsart: Dominanz des Verbrennungsmotors gegenüber dem Elektroantrieb

Verbrennungsmotoren machten im Jahr 2025 63,81 % des Umsatzes aus, doch elektrische Antriebsstränge verzeichnen bis 2031 die schnellste CAGR von 4,68 %. Fernverkehrsstrecken werden weiterhin von Diesel dominiert, aufgrund seiner erheblich höheren Energiedichte und der Bequemlichkeit einer weit verbreiteten Betankungsinfrastruktur. Im Bereich der Abfallwirtschaft setzen Nischenflotten zunehmend auf CNG und LNG, wobei Biogas dazu beiträgt, Kraftstoffaufschläge auszugleichen. In naher Zukunft wird erwartet, dass batterieelektrische Fahrzeuge den Großteil der elektrischen Zulassungen ausmachen, unterstützt durch erschwinglichere Batteriepakete und eine wachsende Anzahl städtischer Dieselverbote. Plug-in-Hybride verlieren derweil an Zugkraft, da ihre Kosteneinsparungsvorteile abnehmen, und reine Hybride finden ihre Nische hauptsächlich im Stop-Start-Betrieb bei der Müllabfuhr.

Während erwartet wird, dass Brennstoffzellen-Elektro-Lkw in Europa kurzfristig eine begrenzte Verbreitung finden, deuten mehrere TEN-T-Pilotprojekte auf ihr Potenzial für die Fernverkehrstauglichkeit hin. Die Fahrzeughersteller tendieren zu einer klaren Antriebsstrategie: batterieelektrische Fahrzeuge für städtische und regionale Strecken sowie Wasserstoff oder synthetischer Diesel für längere Fahrten. Wenn die aktuellen Einführungstrends anhalten, könnte die Marktgröße für Elektroantriebe im europäischen Markt für mittel- und schwerlastige Nutzfahrzeuge in den kommenden Jahren erheblich wachsen. Darüber hinaus könnte der Marktanteil dieses Segments in Europa mit dem erwarteten Ausbau der Megawatt-Ladenetze im gleichen Zeitraum erheblich zunehmen.

Nach Endanwendung: Städtischer Verteilerverkehr führt, öffentlicher Nahverkehr beschleunigt sich

Der regionale und städtische Verteilerverkehr sicherte sich im Jahr 2025 27,84 % des Umsatzes aufgrund der Routenvorhersagbarkeit, Depotladestationen und der Ausrichtung auf Elektrifizierung. Der öffentliche Nahverkehr wächst am schnellsten mit 4,58 %, da 47 Städte die Beschaffung emissionsfreier Busse vorschreiben und damit Diesel aus Ausschreibungsverfahren ausschließen. Der Fernverkehr behält die Diesel-Dominanz bei, wobei Batterie-Lkw bei Nutzlast und Reichweite benachteiligt sind, obwohl Wasserstoff-Pilotprojekte entlang der Deutschland-Niederlande-Korridore entstehen. Bau und Bergbau sind am langsamsten beim Wandel, mit nur einem minimalen Elektroanteil im Jahr 2025 aufgrund von Herausforderungen abseits des Stromnetzes.

Seit dem letzten Jahr steigen die E-Commerce-Volumina stetig an, was das Verteilerwachstum unterstützt und die Nachfrage nach mittelgroßen elektrifizierten Fahrzeugen antreibt. Erhebliche öffentliche Verkehrsfinanzierungen in den kommenden Jahren gewährleisten einen stetigen Strom von Busbestellungen. Während sich die Kostenkurven für Brennstoffzellen weiterentwickeln, deuten die Wirtschaftlichkeit des interkontinentalen Güterverkehrs auf eine schrittweise Verschiebung der Substitutionsmuster hin. Folglich balancieren die Akteure im europäischen Markt für mittel- und schwerlastige Nutzfahrzeuge strategisch ihren Fokus: Sie sichern unmittelbare städtische Erfolge und positionieren sich gleichzeitig für alternative Kraftstoffe im Fernverkehrssegment.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach zulässigem Gesamtgewicht: Flexibilität im mittleren Gewichtsbereich treibt Wachstum

Das Segment 16–26 Tonnen hielt im Jahr 2025 einen Anteil von 34,46 %, da es Bau- und Kommunalaufgaben bedient, doch die Klasse 10–16 Tonnen genießt mit einer CAGR von 4,65 % das stärkste Wachstum, da sich der E-Commerce auf Sekundärstädte ausweitet. Lkw im leichten bis mittleren Gewichtsbereich führen die Elektrifizierung an, wobei ein erheblicher Anteil der bevorstehenden Zulassungen voraussichtlich elektrisch sein wird. Dieser Anstieg ist größtenteils auf die optimale Ausrichtung von Batteriereichweite und städtischem Zugang zurückzuführen. Schwerere Lkw sind weiterhin überwiegend auf Diesel angewiesen, obwohl Wasserstoff-Pilotprojekte erkundet werden, um Nutzlastbedenken zu mindern.

Da die EU die CO₂-Obergrenzen für schwerere Lkw-Klassen aggressiver verschärft, verlagern die Fahrzeughersteller ihren Fokus. Sie priorisieren die Elektrifizierung von Fahrzeugen mittlerer Gewichtsklasse, um wertvolle Regulierungsgutschriften zu nutzen. Darüber hinaus steigern städtische Niedrigemissionszonenpolitiken die Nachfrage nach leichten bis mittleren Elektrofahrzeugen, die von der Vermeidung von Zugangsentgelten profitieren. Mit Blick auf die Zukunft könnten Fortschritte bei Batterien mit höherer gravimetrischer Dichte schwereren Elektro-Lkw ermöglichen, aktuelle Nutzlastherausforderungen zu überwinden. Vorerst bleibt der europäische Markt für mittel- und schwerlastige Nutzfahrzeuge jedoch deutlich von gewichtsspezifischen wirtschaftlichen Faktoren beeinflusst.

Geografische Analyse

Deutschland machte im Jahr 2025 27,15 % des europäischen Marktes für mittel- und schwerlastige Nutzfahrzeuge aus und hält aufgrund seiner starken Fertigungsbasis, ausgedehnter Autobahnkorridore und erheblicher jährlicher Straßengüterverkehrsvolumina einen bedeutenden Anteil. Bundessubventionen, die einen großen Teil der Depotladekosten abdecken, sowie schnelle Netzanschlüsse beschleunigen den Einsatz von Elektrofahrzeugen. Das Vereinigte Königreich wächst mit einer CAGR von 4,63 % bis 2031 am schnellsten, da die Rückverlagerung von Routen nach dem Brexit den inländischen Güterverkehr ankurbelt und das stadtweite Dieselverbot in London die Flotten zur Elektrifizierung zwingt.

Im gleichen Zeitraum wird erwartet, dass Frankreich, Italien und Spanien gemeinsam einen nennenswerten Anteil am Markt ausmachen. Frankreich profitiert von seinem kohlenstoffarmen Atomstrom, der die Lebenszyklusemissionen im Lkw-Verkehr reduziert und die Einhaltung von Vorschriften vereinfacht. Italien nutzt seinen Mittelmeer-Hafendurchsatz zur Verbesserung des regionalen Verteilerverkehrs, während Spanien seinen Anteil erneuerbarer Energien erhöht, um eine grüne Ladeinfrastruktur zu unterstützen. Die nordischen Länder werden voraussichtlich einen erheblichen Anteil an den Zulassungen elektrischer Lkw erreichen, unterstützt durch Fortschritte bei der Batterietechnologie für Kältewetter und erhebliche Kaufsubventionen für Lkw.

Es wird erwartet, dass osteuropäische Märkte aufgrund anhaltender Infrastrukturherausforderungen langsamer wachsen. Beispielsweise schrecken Lücken bei Schnellladestationen entlang wichtiger Korridore, wie der Route Polen-Balkan, Elektrofahrzeuginvestitionen ab. Obwohl Belgien und die Niederlande kleinere Marktvolumina haben, spielen sie als strategische Engpässe eine wichtige Rolle, wobei große Häfen wie Rotterdam und Antwerpen emissionsfreie Kurzstreckentransporte vorschreiben. Österreich, Dänemark und Irland verlassen sich auf EU-Kohäsionszuschüsse, um ihre Ladeinfrastruktur auszubauen. Diese Dynamik verdeutlicht einen zweigleisigen Übergang in Europa, bei dem westliche und nordische Länder die Einführung anführen, während östliche Regionen voraussichtlich folgen werden, wenn die Infrastrukturentwicklung voranschreitet. Während der europäische Markt für mittel- und schwerlastige Nutzfahrzeuge daher eine aggregierte Wachstumsrate widerspiegelt, verbirgt er erhebliche lokale Variationen und unterschiedliche nationale Entwicklungspfade.

Wettbewerbslandschaft

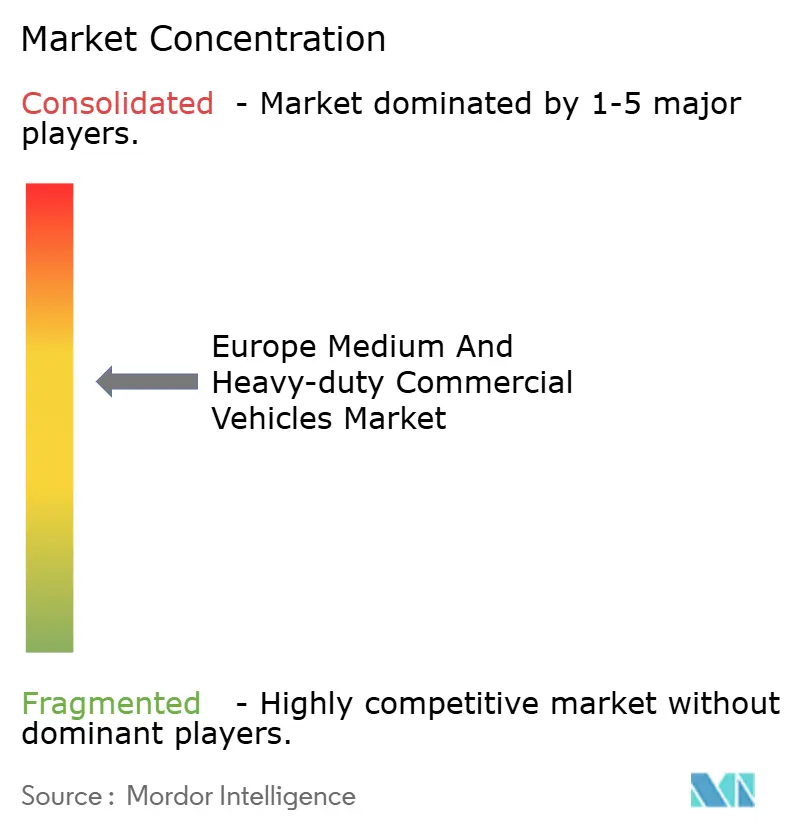

Im Jahr 2025 hielten die fünf größten Fahrzeughersteller – Daimler Truck, Volvo Group, Scania, MAN Truck & Bus und IVECO – einen erheblichen Marktanteil, was auf eine moderate Konzentration hindeutet. Unterdessen gelang es den chinesischen Wettbewerbern BYD und SANY Europe, die Preise mithilfe integrierter Batterielieferketten und Exportanreizen erheblich zu senken. Zu den strategischen Schritten gehören Plattformmodularisierung und eine Verlagerung hin zu Softwareerlösen: Daimlers eActros prognostiziert nun in Echtzeit die Reichweite basierend auf Verkehr und Wetter, Volvo bietet ein Abonnementpaket aus Finanzierung, Laden und vorausschauender Wartung an, und IVECO arbeitet mit Nikola für den Einsatz von Wasserstoff-Brennstoffzellen zusammen.

Aufkommende Chancen liegen in Megawatt-Laden, Batteriewechsel-Depots und Fahrzeug-zu-Netz-Diensten, die Leerlaufbatterien nutzen. Unternehmen wie Nikola, Quantron und Tevva wagen sich in Nachrüstungs- und Brennstoffzellenmärkte vor und drängen etablierte Akteure dazu, sich sowohl in batterieelektrische als auch in Wasserstofflösungen zu diversifizieren. In Deutschland und den Niederlanden ist die Einhaltung der ISO-15118-Fahrzeug-zu-Netz-Standards mittlerweile ein Kriterium für die Ausschreibungsberechtigung, was Fahrzeugherstellern, die auf proprietäre Protokolle verzichten, einen Wettbewerbsvorteil verschafft.

Da Investitionen sowohl in elektrische als auch in traditionelle Dieseltechnologien die Bilanzen belasten, steigt der Margendruck. Sowohl Daimler als auch Volvo prognostizieren, dass ihre Forschungs- und Entwicklungsausgaben auf absehbare Zeit einen erheblichen Anteil ihres Umsatzes ausmachen werden. Diese finanzielle Disziplin könnte zu mehr Allianzen führen, ähnlich dem jüngsten Schnelllade-Gemeinschaftsunternehmen. Während neue Marktteilnehmer von reduzierten Kostenstrukturen profitieren, stehen sie noch vor der Hürde der Zertifizierung nach EU-Sicherheits- und Cybersicherheitsstandards, was einen schnellen Markteintritt behindert. Folglich entwickelt sich der europäische Markt für mittel- und schwerlastige Nutzfahrzeuge zu einer Landschaft des gemischten Wettbewerbs: Etablierte Akteure nutzen Skaleneffizienzen, während Neueinsteiger mit Kostenstörungen herausfordern, alles beeinflusst durch politische Anreize.

Marktführer der europäischen Branche für mittel- und schwerlastige Nutzfahrzeuge

Daimler AG (Mercedes-Benz AG)

Man Truck & Bus

PACCAR Inc.

Scania AB

Volvo Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: IVECO brachte den elektrischen Sattelzugmaschinen-Lkw S-eWay Artic auf den Markt, der eine beeindruckende Reichweite bietet, die für ausgedehnte Fahrten auf wichtigen europäischen Routen ausgelegt ist. Dieses Fahrzeug ist auf die Anforderungen des Fernverkehrs zugeschnitten und betont Nachhaltigkeit und Effizienz für die Kernmärkte der Region.

- Juni 2025: Im Vereinigten Königreich stellte MAN Truck & Bus den eTGS vor, begleitet von einer umfassenden schlüsselfertigen Depotladelösung, die darauf ausgelegt ist, Risiken im Zusammenhang mit möglichen Verzögerungen bei der Infrastrukturentwicklung zu adressieren und zu minimieren.

Berichtsumfang des europäischen Marktes für mittel- und schwerlastige Nutzfahrzeuge

Der Umfang des Berichts umfasst Fahrzeugtyp (Mittelgewichtige Lkw und weitere), Antriebsart (Verbrennungsmotor und Elektro), Endanwendung (Fernverkehr und weitere), zulässiges Gesamtgewicht (6–10 t und weitere) sowie Geografie.

| Mittelgewichtige Lkw |

| Schwerlastige Lkw |

| Busse und Reisebusse |

| Verbrennungsmotor | Diesel |

| CNG / LNG | |

| LPG | |

| Elektrisch | Batterieelektrisch |

| Hybridantrieb | |

| Plug-in-Hybridantrieb | |

| Brennstoffzellen-Elektroantrieb |

| Fernverkehr |

| Regionaler und städtischer Verteilerverkehr |

| Bau und Bergbau |

| Öffentlicher Nahverkehr |

| 6–10 t |

| 10–16 t |

| 16–26 t |

| Mehr als 26 t |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Schweden |

| Belgien |

| Norwegen |

| Polen |

| Irland |

| Österreich |

| Tschechische Republik |

| Dänemark |

| Estland |

| Übriges Europa |

| Nach Fahrzeugtyp | Mittelgewichtige Lkw | |

| Schwerlastige Lkw | ||

| Busse und Reisebusse | ||

| Nach Antriebsart | Verbrennungsmotor | Diesel |

| CNG / LNG | ||

| LPG | ||

| Elektrisch | Batterieelektrisch | |

| Hybridantrieb | ||

| Plug-in-Hybridantrieb | ||

| Brennstoffzellen-Elektroantrieb | ||

| Nach Endanwendung | Fernverkehr | |

| Regionaler und städtischer Verteilerverkehr | ||

| Bau und Bergbau | ||

| Öffentlicher Nahverkehr | ||

| Nach zulässigem Gesamtgewicht | 6–10 t | |

| 10–16 t | ||

| 16–26 t | ||

| Mehr als 26 t | ||

| Nach Land | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Norwegen | ||

| Polen | ||

| Irland | ||

| Österreich | ||

| Tschechische Republik | ||

| Dänemark | ||

| Estland | ||

| Übriges Europa | ||

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst die Lkw-Kategorie.

- Fahrzeugaufbautyp - Dazu gehören mittelgewichtige Nutzfahrzeuge und schwerlastige Nutzfahrzeuge

- Kraftstoffkategorie - Die Kategorie umfasst verschiedene Kraftstofftypen wie Benzin, Diesel, LPG (Flüssiggas), CNG (Druckerdgas), HEV (Hybridfahrzeuge), PHEV (Plug-in-Hybridfahrzeuge), BEV (Batterieelektrische Fahrzeuge) und FCEV (Brennstoffzellen-Elektrofahrzeuge)

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff schließt rein elektrische Fahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge ein. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschluss an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEVs haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und geringere Motorgeräusche. Sie haben jedoch eine kürzere Reichweite und höhere Preise als vergleichbare Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen alle rein elektrischen Fahrzeuge sowie Plug-in-Hybride umfasst. |

| Plug-in-Hybrid-Elektrofahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybrid-Elektrofahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum, der Brennkammer, stattfindet. Wird in der Regel mit Benzin oder Diesel betrieben. |

| Hybrid-Elektrofahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich durch den Verbrennungsmotor und durch Rekuperationsbremsung aufgeladen. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern ausgelegt sind. Die Kategorie umfasst leichte Nutzfahrzeuge und mittel- und schwerlastige Fahrzeuge. |

| Personenkraftfahrzeuge | Personenkraftwagen sind elektro- oder verbrennungsmotorgetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitzplätze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 2.722 kg (Klasse 1) und im Bereich von 2.722–4.536 kg (Klasse 2) fallen unter diese Kategorie. |

| Mittel- und schwerlastige Lkw | Nutzfahrzeuge mit einem Gewicht im Bereich von 4.536–6.350 kg (Klasse 3), 6.350–7.257 kg (Klasse 4), 7.257–8.845 kg (Klasse 5), 8.845–11.793 kg (Klasse 6), 11.793–14.969 kg (Klasse 7) und über 14.969 kg (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Transportmittel, das sich in der Regel auf ein großes Fahrzeug bezieht, das für den Personentransport über lange Strecken ausgelegt ist. Dazu gehören Linienbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Dazu gehören Fahrzeuge, die Diesel als Hauptkraftstoff verwenden. Ein Dieselfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die beim starken Komprimieren des Gases entsteht. |

| Benzin | Dazu gehören Fahrzeuge, die Benzin als Hauptkraftstoff verwenden. Ein Benzinfahrzeug verwendet in der Regel einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in das Ansaugrohr oder die Brennkammer eingespritzt, wo er mit Luft vermischt wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Dazu gehören Fahrzeuge, die LPG als Hauptkraftstoff verwenden. Sowohl dedizierte als auch Bi-Fuel-LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Dazu gehören Fahrzeuge, die CNG als Hauptkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren betrieben werden. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, werden unter diese Kategorie gefasst. HEVs verwenden in der Regel einen Diesel-Elektro-Antriebsstrang und sind auch als Diesel-Elektro-Hybridfahrzeuge bekannt. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug verlangsamt oder anhält. Die Batterie eines HEV kann nicht über Plug-in-Geräte aufgeladen werden. |

| PHEV | PHEVs werden sowohl durch eine Batterie als auch durch einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch Rekuperationsbremsung mit dem Verbrennungsmotor oder durch Anschluss an eine externe Ladequelle aufgeladen werden. PHEVs haben eine bessere Reichweite als BEVs, sind aber vergleichsweise weniger umweltfreundlich. |

| Schrägheck | Dies sind kompakte Fahrzeuge mit einer Heckklappe am hinteren Ende. |

| Stufenheck | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Allgemein als SUVs bekannt, verfügen diese Fahrzeuge über Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Passagieren ausgelegt sind. Sie transportieren zwischen fünf und sieben Personen und haben auch Platz für Gepäck. Sie sind in der Regel höher als der durchschnittliche Familien-Pkw, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und haben in der Regel Frontantrieb. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Der Marktumsatz wird berechnet, indem das Verkaufsvolumen mit dem jeweiligen durchschnittlichen Verkaufspreis (ASP) multipliziert wird. Bei der Schätzung des ASP wurden Faktoren wie durchschnittliche Inflation, Verschiebung der Marktnachfrage, Herstellungskosten, technologischer Fortschritt und sich verändernde Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.