Größe und Marktanteil des deutschen Foodservice-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

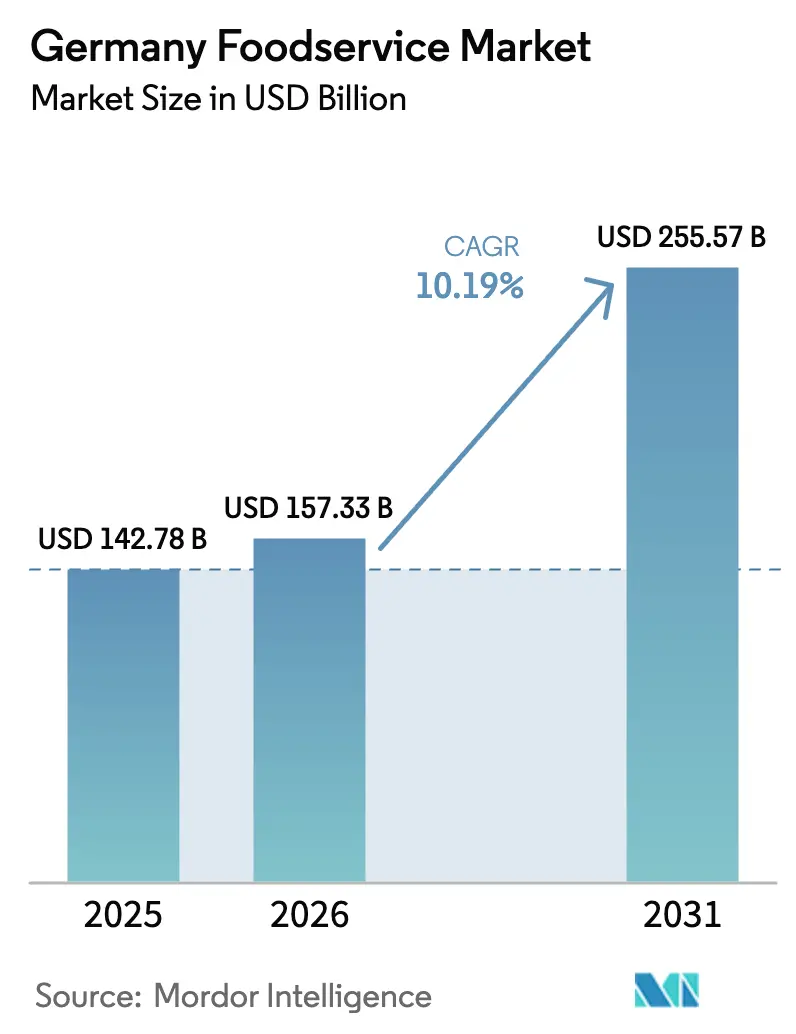

| Marktgröße im Basisjahr (2025) | 142.78 Milliarden US-Dollar |

| Marktgröße (2026) | 157.33 Milliarden US-Dollar |

| Marktgröße (2031) | 255.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.19% CAGR |

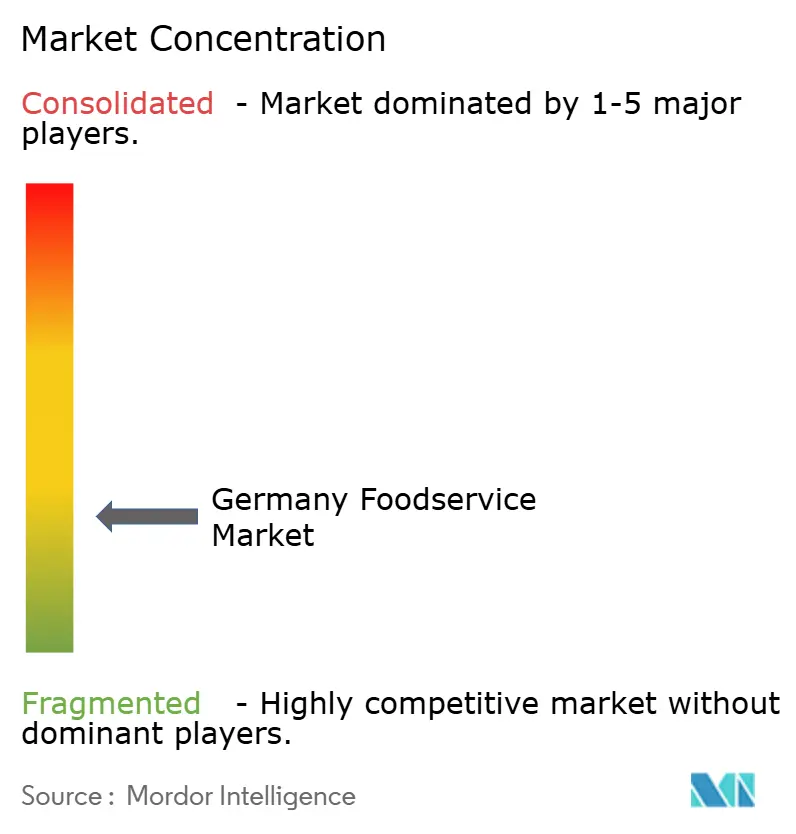

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des deutschen Foodservice-Marktes von Mordor Intelligence

Die Größe des Deutschland Foodservice-Marktes wurde im Jahr 2025 auf 142,78 Milliarden USD geschätzt und soll von 157,33 Milliarden USD im Jahr 2026 auf 255,57 Milliarden USD bis 2031 wachsen, bei einem CAGR von 10,19% während des Prognosezeitraums (2026-2031). Diese Beschleunigung spiegelt einen strukturellen Wandel von der pandemiebedingten Kontraktion hin zu einer nachhaltigen Erholung wider, angetrieben durch Rekord-Tourismuszuflüsse, rasche Digitalisierung von Bestell- und Zahlungssystemen sowie sich verändernde Verbraucherpräferenzen hin zu pflanzenbasierten und erlebnisorientierten Gastronomieformaten. Deutschland verzeichnete zwischen Januar und Oktober 2024 433 Millionen Übernachtungen, was eine robuste Nachfrage nach Außer-Haus-Konsum signalisiert[1]Quelle: Statistisches Amt Deutschland, "Genesis online", destatis.de. Gleichzeitig wird die Ausgaben internationaler Besucher für 2025 auf 57,0 Milliarden EUR prognostiziert, was den Besucherverkehr in Cafés, Full-Service-Restaurants und Quick-Service-Betriebsstätten verstärkt[2]Quelle: Welttourismusrat, "Wirtschaftliche Auswirkungen von Reisen und Tourismus", wttc.org. Die strukturelle Erholung von der pandemiebedingten Kontraktion, verbunden mit beschleunigter digitaler Akzeptanz, Rekord-Incoming-Tourismus und steigender Nachfrage nach pflanzenbasierter und erlebnisorientierter Gastronomie, untermauert diesen Wachstumspfad.

Wesentliche Erkenntnisse des Berichts

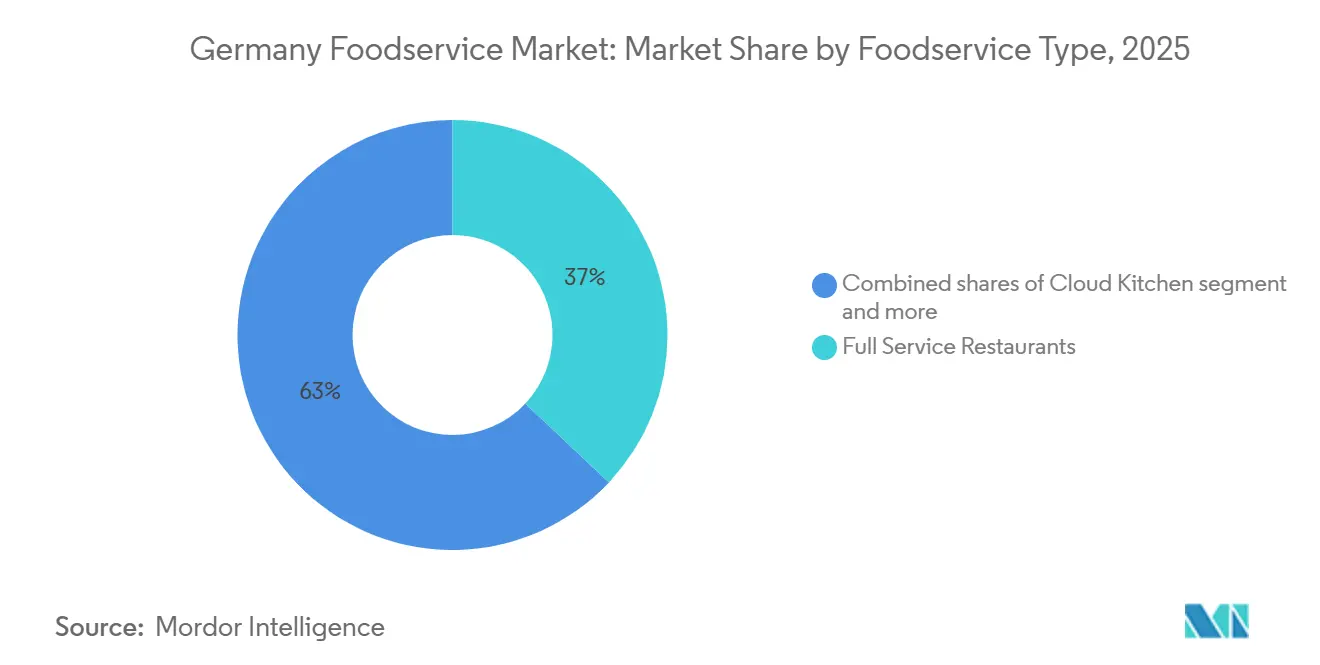

- Nach Foodservice-Typ führten Vollservice-Restaurants mit einem Marktanteil von 37,03 % am deutschen Foodservice-Markt im Jahr 2025, während Cloud-Küchen bis 2031 voraussichtlich mit einem CAGR von 10,71 % expandieren werden.

- Nach Betriebsstätte erfassten unabhängige Betreiber im Jahr 2025 einen Anteil von 66,25 % am deutschen Foodservice-Markt; kettengebundene Formate werden bis 2031 voraussichtlich mit einem CAGR von 10,56 % wachsen.

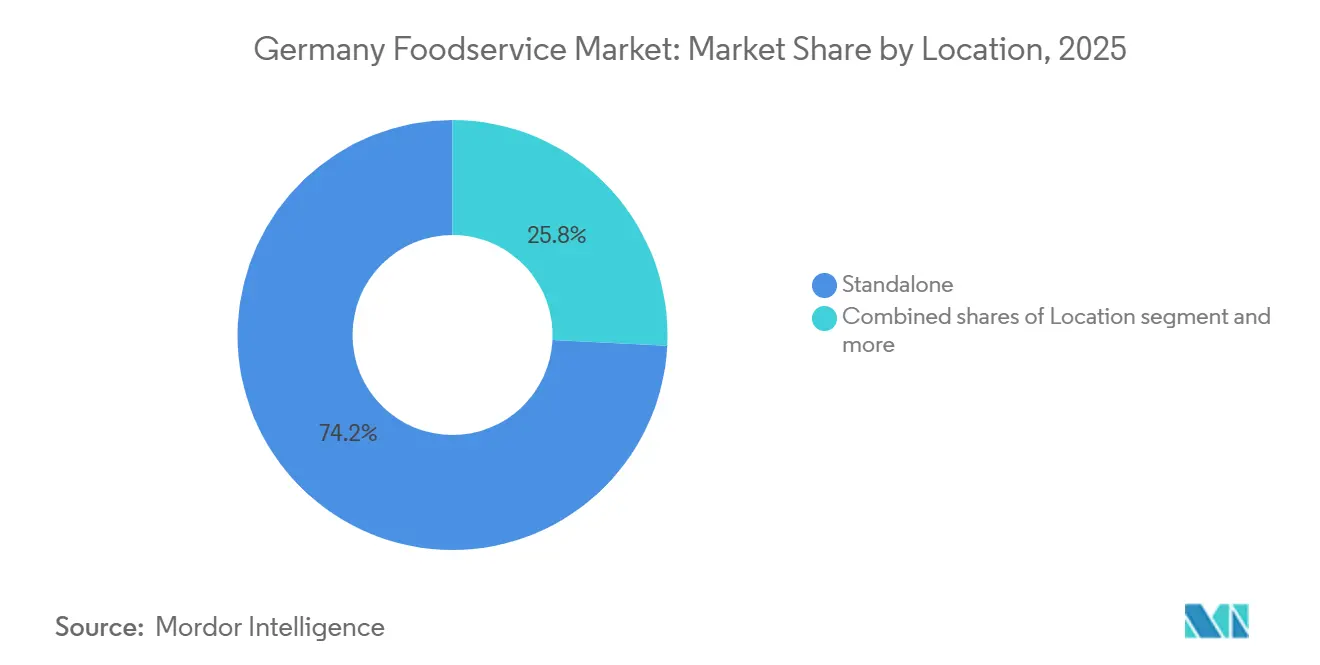

- Nach Standort entfielen im Jahr 2025 74,21 % des Marktanteils am deutschen Foodservice-Markt auf eigenständige Betriebsstätten, während Reiseknotenpunkte voraussichtlich mit einem CAGR von 11,05 % zulegen werden.

- Nach Servicetyp entfielen im Jahr 2025 54,17 % der Marktgröße des deutschen Foodservice-Marktes auf den Vor-Ort-Verzehr; die Außer-Haus-Mitnahme wird bis 2031 voraussichtlich einen CAGR von 11,33 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Foodservice-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von Fast-Casual- und Schnellservice-Formaten | +1.8% | National, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Wachstum bei der Nutzung von Online-Essenslieferdiensten | +2.1% | National, am stärksten in Berlin, Hamburg, München | Kurzfristig (≤ 2 Jahre) |

| Starker Tourismus treibt die Nachfrage nach Restaurantbesucherverkehr | +1.5% | National, Spitzenwerte in Bayern, Berlin, Rheintal | Kurzfristig (≤ 2 Jahre) |

| Technologische Integration zur Verbesserung der Bestell- und Serviceeffizienz | +1.3% | National, frühe Akzeptanz in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Gesellschaftliche Gastronomie-Erlebnisse fördern das Außer-Haus-Essen | +1.2% | National, städtische Millennials und Generation Z | Langfristig (≥ 4 Jahre) |

| Stärkerer Fokus auf pflanzenbasierte Speisekarten und Wellness-Angebote | +1.4% | National, am stärksten in Berlin, Stuttgart, Frankfurt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Fast-Casual- und Schnellservice-Formaten

Schnellservice- und Fast-Casual-Ketten setzen kapitaleffiziente Formate (Drive-throughs, Kioske und modulare Einheiten) ein, um die Nachfrage nach Bequemlichkeit zu bedienen, ohne den Aufwand von Vollservice-Immobilien zu tragen. McDonald's Deutschland eröffnete 2024 25 neue Betriebsstätten und plant, von 2025 bis 2027 jährlich 75 Restaurants hinzuzufügen, mit dem Ziel von insgesamt 500 neuen Standorten und der Schaffung von über 10.000 Arbeitsplätzen. Yum! Brands betreibt ab 2024 240 Restaurants in Deutschland, darunter 180 KFC, 42 Pizza Hut und 18 Taco Bell, wobei KFC Deutschland Millionen an Betriebsgewinn erwirtschaftet. Der Trend zu kleineren Flächen und digitalem Bestellen reduziert die Arbeitsintensität und beschleunigt gleichzeitig den Tischumsatz, sodass Betreiber höhere Transaktionsvolumina pro Quadratmeter bedienen können. Diese Formatproliferation ist besonders ausgeprägt in Mittelstädten, wo die Immobilienkosten noch niedriger sind, die verfügbaren Einkommen jedoch im Zuge der Abwanderung von Fernarbeitnehmern steigen.

Wachstum bei der Nutzung von Online-Essenslieferdiensten

Das rasche Wachstum bei der Nutzung von Online-Essenslieferdiensten ist ein wesentlicher Treiber des deutschen Foodservice-Marktes und verändert grundlegend, wie Verbraucher Mahlzeiten beziehen, und treibt die gesamte Branchenexpansion voran. Da immer mehr Deutsche es vorziehen, Mahlzeiten über Apps und Plattformen wie Lieferando, Uber Eats und andere zu bestellen, gewinnen digitale Kanäle einen größeren Anteil am Foodservice-Konsum, insbesondere in städtischen Gebieten, wo Bequemlichkeit und Zeitersparnis Priorität haben. Dieser Wandel steigert die Einnahmen für Lieferplattformen und ermutigt traditionelle Restaurants, Lieferdienste zu integrieren oder mit ihnen zu kooperieren, wodurch ihre Reichweite und Kundenbasis erweitert wird. Hohe Smartphone- und Internetdurchdringung, benutzerfreundliche Oberflächen, Echtzeit-Tracking und kontaktlose Zahlungen haben die Verbraucherakzeptanz und Wiederholungsnutzung weiter gefördert. Infolgedessen wächst das Segment der Online-Essenslieferung mit erheblichen CAGR-Raten, trägt bedeutende Mehrwerte zum breiteren Foodservice-Markt bei und regt Innovationen wie Cloud-Küchen und KI-gestützte Logistik an, um die Nachfrage zu decken.

Starker Tourismus treibt die Nachfrage nach Restaurantbesucherverkehr

Deutschlands Tourismussektor erholte sich 2024 auf Rekordniveau, mit 433 Millionen Übernachtungen von Januar bis Oktober, was die Werte vor der Pandemie übertraf. Der Welttourismusrat prognostiziert für 2025 internationale Besucherausgaben von 57,0 Milliarden EUR sowie inländische Ausgaben von 425,0 Milliarden EUR, was eine anhaltende Nachfrage nach Cafés, Vollservice-Restaurants und Betriebsstätten an Reiseknotenpunkten schafft. Bayern, Berlin und das Rheintal verzeichnen überproportionale Anteile internationaler Ankünfte, was die Auslastung und die durchschnittlichen Rechnungsbeträge in diesen Regionen steigert. Bemerkenswert ist, dass der Multiplikatoreffekt des Tourismus über Hotels hinausgeht: Besucher verwenden etwa 30 % ihres Reisebudgets für Speisen und Getränke, was die Einnahmen für eigenständige Betreiber und Betreiber an Freizeitstandorten verstärkt. Diese Dynamik ist besonders deutlich im Foodservice-Segment für Reisende, wo Flughäfen und Bahnhöfe ihre Gastronomieflächen ausbauen, um die Verweilzeit zu monetarisieren. SSP Group, ein Spezialist für Reisegastronomie-Konzessionen, eröffnete 2024 mehrere Starbucks-Standorte am Flughafen Berlin Brandenburg und nutzte damit die Erholung des Passagieraufkommens.

Technologische Integration zur Verbesserung der Bestell- und Serviceeffizienz

Automatisierung und KI wandern von der Back-Office-Analytik in kundenseitige und Küchenabläufe, sodass Betreiber die Abhängigkeit von Arbeitskräften reduzieren und gleichzeitig den Durchsatz verbessern können. Die EuroCIS 2025 präsentierte einen eigenen Food-Service-Innovationshub mit KI-gesteuerten Menütafeln, robotischen Küchenassistenten und Selbstbestellterminals. REWE Group kündigte Pläne an, den autonomen Küchenroboter CA-1 im Herbst 2025 zu erproben, der in der Lage ist, Mahlzeiten ohne menschliches Eingreifen zuzubereiten, und damit sowohl Arbeitskräftemangel als auch Konsistenzprobleme adressiert. Deutsche Start-ups wie VisioLab, ventopay und Smoothr setzen Computer-Vision-Kassen, kontaktlose Zahlungen bzw. KI-gestütztes Bestandsmanagement ein und reduzieren so Reibungsverluste in Stoßzeiten. Diese Technologien generieren auch granulare Daten zu Kundenpräferenzen und ermöglichen dynamische Preisgestaltung und personalisierte Aktionen. Die Konvergenz von Hardware- und Softwareplattformen senkt die Gesamtbetriebskosten für mittelgroße Ketten und demokratisiert den Zugang zu Werkzeugen, die bisher multinationalen Franchisenehmern vorbehalten waren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch verpackte und verzehrfertige Lebensmittel | -1.4% | National, am stärksten im städtischen Convenience-Einzelhandel | Kurzfristig (≤ 2 Jahre) |

| Hohe betriebliche Komplexität durch Compliance-Anforderungen | -0.9% | National, besonders ausgeprägt in der Vertragsgastronomie | Langfristig (≥ 4 Jahre) |

| Steigende Kosten für Zutaten und Betriebsmittel | -1.6% | National, volatil bei Kaffee, Kakao, Rindfleisch | Kurzfristig (≤ 2 Jahre) |

| Anhaltender Arbeitskräftemangel im Foodservice-Betrieb | -1.8% | National, gravierend in Bayern, Baden-Württemberg | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch verpackte und verzehrfertige Lebensmittel

Retail-Gastronomie und tiefgekühlte Convenience-Mahlzeiten gewinnen Marktanteile von der traditionellen Gastronomie, indem sie Schnelligkeit, Preistransparenz und Portionskontrolle bieten. Allein die Außer-Haus-Tiefkühlverkäufe generierten Milliardenumsätze, was die Durchdringung von Aufwärm-Fertiggerichten in Convenience-Stores und Supermärkten widerspiegelt. Der Mahlzeiten-Kit-E-Commerce wird für 2025 mit einem zweistelligen CAGR bis 2029 prognostiziert, da Verbraucher Zutaten in Restaurantqualität mit der Flexibilität der Zubereitung zu Hause suchen. Die Retail-Gastronomie, also in Supermärkten verkaufte Fertiggerichte, soll 2024 zulegen. Dieser Kanal bietet niedrigere Preispunkte und eliminiert Trinkgeld, Wartezeiten und Parkprobleme, was budgetbewusste und zeitknappe Verbraucher anspricht. Foodservice-Betreiber müssen sich durch Erlebniselemente, Individualisierung und Treueprogramme differenzieren, die verpackte Waren nicht replizieren können.

Hohe betriebliche Komplexität durch Compliance-Anforderungen

Deutschlands Ernährungs- und Lebensmittelstrategie, die 2024 veröffentlicht wurde, erlegt der öffentlichen Gemeinschaftsverpflegung weitreichende Verpflichtungen auf und verlangt bis 2030 die Einhaltung der Standards der Deutschen Gesellschaft für Ernährung, einen Anteil von 30 % Bio-Zutaten sowie Reformulierungsziele für Salz, Zucker und gesättigte Fettsäuren [3]Quelle: Bundesministerium für Ernährung und Landwirtschaft, "Ernährungs- und Lebensmittelstrategie", bmleh.de. Vertragsgastronomie-Betreiber, die Schulen, Krankenhäuser und Behörden beliefern, müssen Beschaffung, Menügestaltung und Lieferantenaudits überarbeiten, um diese Benchmarks zu erfüllen, was anfängliche Kapital- und Schulungskosten verursacht. Die Strategie zielt auch auf eine 50-prozentige Reduzierung der Lebensmittelverschwendung bis 2030 ab, wobei der Außer-Haus-Konsum 1,9 Millionen Tonnen jährlicher Abfälle ausmacht, also 17 % des deutschen Gesamtaufkommens. Betreiber müssen in Bedarfsprognosen, Portionsoptimierung und Spendenlogistik investieren, um die Vorschriften einzuhalten, und dabei Ressourcen von Expansion und Innovation abziehen. Kleinere unabhängige Betriebsstätten verfügen nicht über die Größe, um diese Compliance-Kosten zu absorbieren, was möglicherweise die Konsolidierung beschleunigt, da Ketten zentralisierte Beschaffung und standardisierte Prozesse nutzen, um regulatorische Effizienz zu erzielen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Foodservice-Typ: Cloud-Küchen übertreffen traditionelle Formate

Full-Service-Restaurants hielten im Jahr 2025 einen Marktanteil von 37,03%, gestützt durch Deutschlands Gastronomiekultur, die Tischservice, Ambiente und mehrgängige Mahlzeiten schätzt. Cloud-Küchen expandieren jedoch mit einem CAGR von 10,71% bis 2031 und weisen damit die höchste Wachstumsrate unter allen Foodservice-Typen auf, da Betreiber auf Flächen im Gastraum verzichten, um sich auf lieferoptimierte Produktion zu konzentrieren. Keatz, eine in Berlin ansässige B2B2C-Cloud-Küche, sicherte sich im Juni 2024 10 Millionen EUR in einer Series-A-Finanzierungsrunde von Vorwerk Ventures und Cavalry Ventures mit dem Ziel, Corporate Catering mit skalierbarer Mahlzeitenproduktionsinfrastruktur zu bedienen. Delivery Hero betreibt Ghost-Küchen in ganz Deutschland unter seiner Marke Kitchen und nutzt seine Aggregator-Plattform, um Bestellungen direkt an Produktionszentren weiterzuleiten.

Quick-Service-Restaurants, zu denen Bäckereien, Burger-Ketten, Pizzaläden und Eisdielen gehören, profitieren von Drive-through- und Kiosk-Formaten, die die Arbeitsintensität reduzieren und gleichzeitig hohe Transaktionsvolumina aufrechterhalten. Cafés und Bars, darunter spezialisierte Kaffeehäuser, Saftbars und Kneipen, bedienen soziale und Convenience-Anlässe, wobei Starbucks in Reiseknotenpunkten expandiert und Coffee Fellows ein Netzwerk städtischer Standorte unterhält. Full-Service-Restaurants stehen unter Margendruck durch Zutateninflation und Arbeitskräftemangel, was einige Betreiber dazu veranlasst, hybride Modelle einzuführen, die Dine-in mit Außer-Haus-Verkauf und Lieferung kombinieren, um die Anlagenauslastung zu maximieren.

Nach Betriebsstätte: Kettenformate gewinnen gegenüber unabhängigen Betrieben an Boden

Unabhängige Betriebsstätten hielten 2025 einen Marktanteil von 66,25 %, was Deutschlands Tradition familiengeführter Restaurants, regionaler Küchenspezialisierungen und Stadtteilcafés widerspiegelt. Kettengebundene Betriebsstätten werden jedoch bis 2031 voraussichtlich mit einem CAGR von 10,56 % wachsen, angetrieben durch multinationale Franchisegeber, die standardisierte Speisekarten, zentralisierte Beschaffung und digitale Bestellsysteme einsetzen, um Skaleneffekte zu erzielen. Yum! Brands betreibt 240 Restaurants in Deutschland, darunter 180 KFC, 42 Pizza Hut und 18 Taco Bell, wobei KFC Deutschland 2024 Millionen an Betriebsgewinn erwirtschaftet.

AmRest Holdings, das KFC, Pizza Hut und Starbucks in Mitteleuropa franchisiert, eröffnete im ersten Halbjahr 2024 51 neue Restaurants und erzielte eine erhebliche digitale Umsatzdurchdringung. Ketten nutzen Markenwiedererkennung, Treue-Apps und Aggregatorpartnerschaften, um die Liefernachfrage zu bedienen, während unabhängige Betriebe durch Authentizität, lokalisierte Speisekarten und personalisierten Service konkurrieren. Der Arbeitskräftemangel trifft unabhängige Betriebe überproportional, da ihnen die Schulungsinfrastruktur und die Lohnsetzungsmacht von Ketten fehlen, was die Konsolidierung beschleunigt, da kleinere Betreiber ausscheiden oder an regionale Gruppen verkaufen. Burger King Deutschland betreibt über 750 Standorte, während regionale Ketten wie Hans im Glück und Nordsee jeweils über 100 Betriebsstätten unterhalten und das Mittelfeld zwischen unabhängigen Betrieben und globalen Franchisenehmern besetzen.

Nach Standort: Reiseknotenpunkte profitieren von der Erholung der Mobilität

Eigenständige Standorte machten 2025 einen Marktanteil von 74,21 % aus und umfassen straßenseitige Restaurants, Vorstadtbetriebsstätten und Stadtteilcafés, die Wohn- und Büroeinzugsgebiete bedienen. Reisestandorte – Flughäfen, Bahnhöfe und Autobahnraststätten – wachsen bis 2031 mit einem CAGR von 11,05 %, der schnellsten Rate unter den Standorttypen, da das Passagieraufkommen auf das Niveau vor der Pandemie zurückkehrt und die Verweilzeiten aufgrund von Sicherheitsprotokollen und Flugverspätungen zunehmen. SSP Group, ein Spezialist für Reisegastronomie-Konzessionen, eröffnete 2024 mehrere Starbucks-Standorte am Flughafen Berlin Brandenburg und nutzte damit das Wachstum des internationalen und inländischen Passagieraufkommens.

Deutschland verzeichnete von Januar bis Oktober 2024 433 Millionen Übernachtungen, was die Nachfrage nach Foodservice an Reiseknotenpunkten verstärkt. Freizeitstandorte – Freizeitparks, Museen und Unterhaltungseinrichtungen – profitieren von erlebnisorientierten Ausgaben, während Betriebsstätten in Beherbergungsbetrieben wie Hotels und Resorts ein gefangenes Publikum bedienen. Einzelhandelsstandorte, einschließlich Food Courts und In-Store-Cafés, integrieren autonome Küchenroboter und Selbstbedienungskassen, um die Abhängigkeit von Arbeitskräften zu reduzieren; REWE Group wird den CA-1-Roboter im Herbst 2025 erproben. Eigenständige Betreiber sehen sich zunehmendem Wettbewerb durch Lieferaggregatoren und Retail-Gastronomie ausgesetzt, was einige dazu veranlasst, hybride Modelle einzuführen, die Vor-Ort-Verzehr, Außer-Haus-Mitnahme und Drittanbieter-Lieferung kombinieren, um den Umsatz pro Quadratmeter zu maximieren.

Nach Servicetyp: Außer-Haus-Mitnahme gewinnt gegenüber der Dominanz des Vor-Ort-Verzehrs

Der Vor-Ort-Verzehr repräsentierte 2025 einen Marktanteil von 54,17 %, gestützt durch Deutschlands gesellschaftliche Gastronomiekultur und die Erlebnisaufwertung, die Verbraucher dem Tischservice, dem Ambiente und mehrgängigen Mahlzeiten beimessen. Die Außer-Haus-Mitnahme wird bis 2031 voraussichtlich mit einem CAGR von 11,33 % wachsen, der schnellsten Rate unter den Servicetypen, da während der Lockdowns entstandene Liefergewohnheiten fortbestehen und Verbraucher der Generation Z Bequemlichkeit gegenüber Sitzgelegenheiten priorisieren. Die Lieferung, die Drittanbieter-Aggregatoren und proprietäre Apps umfasst, profitiert von der dominanten Marktposition von Lieferando.

Yum! Brands berichtete, dass digitale Verkäufe im dritten Quartal 2024 den Großteil seiner internationalen Systemumsätze ausmachten, was die Einbettung von Aggregator- und proprietären Apps in die Verbraucherroutinen widerspiegelt. Alleinessen macht nun einen erheblichen Anteil der Besuche in Vollservice-Restaurants aus, was auf einen Wandel hin zum individuellen Konsum in öffentlichen Räumen hindeutet. Betreiber optimieren Verpackungen für die Lieferung, verhandeln Provisionsstrukturen mit Aggregatoren und setzen Geisterküchen ein, um Kosten für den Außenbereich zu umgehen. Der Vor-Ort-Verzehr bleibt bei wohlhabenden und erlebnisorientierten Bevölkerungsgruppen widerstandsfähig, wobei Fine-Dining-Konzepte Storytelling, multisensorische Präsentationen und nostalgiegetriebene Anrichtung einbetten, um Premiumpreise zu rechtfertigen.

Geografische Analyse

Westdeutschland, insbesondere Nordrhein-Westfalen (NRW), stellt den größten Foodservice-Markt in Deutschland dar, bedingt durch seine hohe Bevölkerungsdichte, starke Urbanisierung und Konzentration wirtschaftlicher Aktivitäten. Großstädte wie Köln, Düsseldorf, Dortmund und Essen unterstützen eine vielfältige Mischung aus Quick-Service-Restaurants, Full-Service-Restaurants, Cafés, Bars und Außer-Haus-Betriebsstätten. Die Region profitiert von einer großen erwerbstätigen Bevölkerung, umfangreicher Einzelhandelsinfrastruktur und erheblichem inländischen Geschäftsreiseverkehr, die gemeinsam eine ganzjährige Foodservice-Nachfrage antreiben. NRWs Position als bevölkerungsreichstes Bundesland Deutschlands macht es auch zu einem Schlüsselmarkt für inländische und internationale Restaurantketten, die Expansionsmöglichkeiten suchen. Die starke Präsenz von Geschäftsvierteln, Verkehrsknotenpunkten und Einkaufszentren unterstützt den Foodservice-Konsum in verschiedenen Formaten zusätzlich.

Süddeutschland, angeführt von Bayern und Baden-Württemberg, ist ein weiterer bedeutender Beitragender zur Foodservice-Branche des Landes. München ist einer der wichtigsten Foodservice-Knotenpunkte Deutschlands, gestützt durch hohe verfügbare Einkommen, eine große Unternehmenspräsenz und erheblichen internationalen Tourismus. Die Region profitiert von starker Nachfrage in Restaurants, Cafés, Biergärten und tourismusbezogenen Foodservice-Betrieben. Tourismusdestinationen wie München, Nürnberg und die Bayerischen Alpen generieren das ganze Jahr über erhebliche Ausgaben für Gastronomie und Freizeitaktivitäten. Darüber hinaus unterstützt die Konzentration von Fertigungs-, Technologie- und Automobilindustrien die geschäftsbezogene Foodservice-Nachfrage in den wichtigsten städtischen Zentren.

Nord- und Ostdeutschland, einschließlich Berlin, Hamburg, Sachsen und umliegender Regionen, tragen durch Tourismus, Bevölkerungswachstum und expandierende städtische Wirtschaften erheblich zum nationalen Foodservice-Markt bei. Berlin ist eines der führenden Gastronomieziele Europas, gekennzeichnet durch eine lebhafte Restaurantszene, internationale Küchen, unabhängige Foodservice-Betreiber und ein wachsendes Quick-Service-Segment. Hamburg profitiert von seiner Position als größte Hafenstadt Deutschlands und einem bedeutenden Tourismus- und Handelszentrum, was eine starke Nachfrage nach Restaurants, Cafés und reisebezogenen Foodservice-Betriebsstätten unterstützt. Ostdeutsche Städte wie Leipzig und Dresden haben ebenfalls wachsende Foodservice-Aktivitäten durch Stadtentwicklung, steigenden Tourismus und zunehmende Verbraucherausgaben erlebt. Zusammen stärken diese Regionen die geografische Vielfalt des deutschen Foodservice-Marktes und unterstützen das Wachstum sowohl bei unabhängigen als auch bei kettengebundenen Foodservice-Formaten.

Wettbewerbslandschaft

Deutschlands Foodservice-Markt bleibt fragmentiert, da unabhängige Betreiber und regionale Ketten neben multinationalen Franchises koexistieren und damit Raum für Disruptoren schaffen, die auf Nischen-Ernährungspräferenzen, hyperlokal ausgerichtete Lieferung und erlebnisorientierte Konzepte abzielen. Multinationale Ketten wie McDonald's, Yum! Brands, Starbucks, Burger King und Domino's setzen standardisierte Speisekarten, zentralisierte Beschaffung und digitale Bestellsysteme ein, um Skaleneffekte zu erzielen, während unabhängige Betreiber mit Authentizität, lokalisierten Speisekarten und persönlichem Service konkurrieren. Vertragsbeköstiger wie Compass Group, Sodexo, Elior und Aramark integrieren digitale Plattformen zur Optimierung der Unternehmens- und Institutionsverpflegung.

Keatz, eine in Berlin ansässige B2B2C-Cloud-Küche, sicherte sich im Juni 2024 10 Millionen EUR in einer Series-A-Finanzierungsrunde von Vorwerk Ventures und Cavalry Ventures mit dem Ziel, Corporate Catering mit skalierbarer Mahlzeitenproduktionsinfrastruktur zu bedienen. Diese geringe Konzentration ermöglicht es kleineren Wettbewerbern, etablierte Anbieter durch den Einsatz von Technologie, lokalisierter Beschaffung und Omnichannel-Fulfillment herauszufordern. Strategische Muster umfassen den Einsatz von Ghost-Küchen zur Umgehung von Gastraumkosten, die Integration von KI-gesteuerter Speisekartenoptimierung und robotischen Küchenassistenten zur Reduzierung der Arbeitsabhängigkeit sowie die Einbindung von Treueprogramm-Apps und Aggregator-Partnerschaften zur Erfassung der Liefernachfrage.

REWE Group wird im Herbst 2025 den autonomen Küchenroboter CA-1 pilotieren, der in der Lage ist, Mahlzeiten ohne menschliches Eingreifen zuzubereiten, und damit sowohl Arbeitskräftemangel als auch Konsistenzherausforderungen begegnet. Betreiber, die ihre Speisekarten proaktiv umgestalten, um die Vorgaben des Bundesministeriums für Ernährung und Landwirtschaft für 2030 zu erfüllen (30% Bio-Zutaten, reduzierter Salz- und Zuckergehalt sowie eine 50%ige Reduzierung von Lebensmittelverschwendung), werden Compliance-Risiken mindern und gesundheitsbewusste Bevölkerungsgruppen ansprechen. Chancen ergeben sich durch hyperlokal ausgerichtete Liefernetzwerke, die Aggregator-Provisionen umgehen, pflanzenbasierte Quick-Service-Formate für flexitarische Verbraucher sowie Konzessionen an Reiseknotenpunkten, die von der Erholung des Mobilitätssektors profitieren.

Deutschland Foodservice-Branchenführer

-

AmRest Holdings SE

-

McDonald's

-

Burger King Deutschland GmbH

-

Yum! Brands, Inc.

-

Coop Gruppe Genossenchaft

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Collins Foods gab die Absicht bekannt, den KFC-Betrieb in Deutschland durch die Eröffnung von 40–70 neuen KFC-Restaurants über fünf Jahre auszubauen (zusätzlich zum bestehenden Filialnetz), mit Fokus auf unterversorgte städtische Regionen wie Nordrhein-Westfalen und Baden-Württemberg.

- Mai 2024: Die US-amerikanische Donut- und Kaffeekette Krispy Kreme unterzeichnete einen Franchisevertrag mit ISH Foods für den Markteintritt in den traditionell bäckereigeprägten deutschen Markt, mit dem ersten geplanten Geschäft in Berlin Anfang 2025, was eine bemerkenswerte QSR/Einzelhandels-Foodservice-Expansion markiert.

Deutschland Foodservice-Markt Berichtsumfang

Foodservice bezeichnet das Geschäft der Zubereitung, des Servierens und des Verkaufs von verzehrfertigen Speisen und Getränken zum sofortigen Verzehr und umfasst verschiedene Betriebe wie Restaurants, Cafés, Catering und Institutionen, mit dem Fokus auf die Bereitstellung von Mahlzeiten außer Haus für gewerbliche oder Servicezwecke. Der Deutschland Foodservice-Markt ist segmentiert nach Foodservice-Typ, Betriebsstätte, Servicetyp und Standort. Nach Foodservice-Typ ist der Markt in Cafés und Bars, Cloud-Küche, Full-Service-Restaurants, Quick-Service-Restaurants und weitere unterteilt. Nach Betriebsstätte ist der Markt in kettengebundene Betriebsstätten und unabhängige Betriebsstätten unterteilt. Nach Standort ist der Markt in Freizeit, Beherbergung, Einzelhandel, Eigenständig und weitere unterteilt. Nach Servicetyp ist der Markt in Außer-Haus-Verkauf, Lieferung und weitere unterteilt. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cafés und Bars | Nach Küche | Bars und Kneipen |

| Café | ||

| Saft-/Smoothie-/Dessertbars | ||

| Spezialitätenkaffee- und Teeshops | ||

| Cloud-Küche | ||

| Vollservice-Restaurants | Nach Küche | Asiatisch |

| Europäisch | ||

| Lateinamerikanisch | ||

| Nahöstlich | ||

| Nordamerikanisch | ||

| Sonstige Vollservice-Restaurant-Küchen | ||

| Schnellservice-Restaurants | Nach Küche | Bäckereien |

| Burger | ||

| Speiseeis | ||

| Fleischbasierte Küchen | ||

| Pizza | ||

| Sonstige Schnellservice-Restaurant-Küchen |

| Kettengebundene Betriebsstätten |

| Unabhängige Betriebsstätten |

| Freizeit |

| Beherbergung |

| Einzelhandel |

| Eigenständige Betriebsstätten |

| Reise |

| Vor-Ort-Verzehr |

| Außer-Haus-Mitnahme |

| Lieferung |

| Nach Foodservice-Typ | Cafés und Bars | Nach Küche | Bars und Kneipen |

| Café | |||

| Saft-/Smoothie-/Dessertbars | |||

| Spezialitätenkaffee- und Teeshops | |||

| Cloud-Küche | |||

| Vollservice-Restaurants | Nach Küche | Asiatisch | |

| Europäisch | |||

| Lateinamerikanisch | |||

| Nahöstlich | |||

| Nordamerikanisch | |||

| Sonstige Vollservice-Restaurant-Küchen | |||

| Schnellservice-Restaurants | Nach Küche | Bäckereien | |

| Burger | |||

| Speiseeis | |||

| Fleischbasierte Küchen | |||

| Pizza | |||

| Sonstige Schnellservice-Restaurant-Küchen | |||

| Nach Betriebsstätte | Kettengebundene Betriebsstätten | ||

| Unabhängige Betriebsstätten | |||

| Nach Standort | Freizeit | ||

| Beherbergung | |||

| Einzelhandel | |||

| Eigenständige Betriebsstätten | |||

| Reise | |||

| Nach Servicetyp | Vor-Ort-Verzehr | ||

| Außer-Haus-Mitnahme | |||

| Lieferung | |||

Marktdefinition

- VOLLSERVICE-RESTAURANTS - Eine Foodservice-Betriebsstätte, in der Kunden an einem Tisch Platz nehmen, ihre Bestellung einem Servicemitarbeiter aufgeben und am Tisch bedient werden.

- SCHNELLSERVICE-RESTAURANTS - Eine Foodservice-Betriebsstätte, die Kunden Bequemlichkeit, Schnelligkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen.

- CAFÉS UND BARS - Eine Art von Foodservice-Betrieb, der Bars und Kneipen umfasst, die zum Ausschank alkoholischer Getränke zum Verzehr vor Ort lizenziert sind, Cafés, die Erfrischungen und leichte Speisen anbieten, sowie Spezialitätentee- und Kaffeeshops, Dessertbars, Smoothiebars und Saftbars.

- CLOUD-KÜCHE - Ein Foodservice-Betrieb, der eine gewerbliche Küche ausschließlich zur Zubereitung von Speisen für die Lieferung oder Mitnahme nutzt, ohne Gäste zum Vor-Ort-Verzehr.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Weißer Thunfisch | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen, weltweit bekannten Beständen im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer bestimmten Rinderrasse stammt, die ursprünglich aus Schottland stammt. Es erfordert eine Zertifizierung der American Angus Association, um das Qualitätsmerkmal "Certified Angus Beef" zu erhalten. |

| Asiatische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der chinesischen, indischen, koreanischen, japanischen, bengalischen, südostasiatischen usw. servieren. |

| Durchschnittlicher Bestellwert | Es ist der Durchschnittswert aller Bestellungen, die Kunden in einer Foodservice-Betriebsstätte aufgeben. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Bars und Kneipen | Es ist ein Trinklokal, das zum Ausschank alkoholischer Getränke zum Verzehr vor Ort lizenziert ist. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen Rinderrasse ohne Hörner stammt. |

| BRC | British Retail Consortium |

| Burger | Es ist ein Sandwich, das aus einem oder mehreren gebratenen Rindfleischpastetchen besteht, die in einem aufgeschnittenen Brötchen oder Semmelbrötchen platziert werden. |

| Café | Es ist eine Foodservice-Betriebsstätte, die verschiedene Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten serviert. |

| Cafés und Bars | Es ist eine Art von Foodservice-Betrieb, der Bars und Kneipen umfasst, die zum Ausschank alkoholischer Getränke zum Verzehr vor Ort lizenziert sind, Cafés, die Erfrischungen und leichte Speisen anbieten, sowie Spezialitätentee- und Kaffeeshops, Dessertbars, Smoothiebars und Saftbars. |

| Cappuccino | Es ist ein italienisches Kaffeegetränk, das traditionell mit gleichen Teilen doppeltem Espresso, gedämpfter Milch und gedämpftem Milchschaum zubereitet wird. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| Kettengebundene Betriebsstätte | Es bezeichnet eine Foodservice-Betriebsstätte, die Marken teilt, an mehreren Standorten betrieben wird, eine zentrale Verwaltung hat und standardisierte Geschäftspraktiken anwendet. |

| Hähnchenstreifen | Es bezeichnet Hähnchenfilet, das aus den kleinen Brustmuskeln eines Huhns gewonnen wird. |

| Cloud-Küche | Es ist ein Foodservice-Betrieb, der eine gewerbliche Küche ausschließlich zur Zubereitung von Speisen für die Lieferung oder Mitnahme nutzt, ohne Gäste zum Vor-Ort-Verzehr. |

| Cocktail | Es ist ein alkoholisches Mischgetränk, das entweder aus einem einzelnen Spirituosentyp oder einer Kombination von Spirituosen besteht, gemischt mit anderen Zutaten wie Säften, aromatisierten Sirupen, Tonicwater, Shrubs und Bitters. |

| Edamame | Es ist ein japanisches Gericht, das mit Sojabohnen (geerntet bevor sie reifen oder hart werden) zubereitet und in der Schote gekocht wird. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums |

| Espresso | Es ist eine konzentrierte Form von Kaffee, der in Shots serviert wird. |

| Europäische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der italienischen, französischen, deutschen, englischen, niederländischen, dänischen usw. servieren. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Filet Mignon | Es ist ein Fleischstück, das vom kleineren Ende des Filets entnommen wird. |

| Flankensteak | Es ist ein Rindersteak, das von der Flanke entnommen wird, die sich vor dem hinteren Viertel einer Kuh befindet. |

| Foodservice | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Betriebe umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringbetriebe und viele andere Formate. |

| Frankfurter | Auch bekannt als Frankfurter Würstchen oder Würstchen, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardbehörde Indiens |

| Vollservice-Restaurant | Es bezeichnet eine Foodservice-Betriebsstätte, in der Kunden an einem Tisch Platz nehmen, ihre Bestellung einem Servicemitarbeiter aufgeben und am Tisch bedient werden. |

| Geisterküche | Es bezeichnet eine Cloud-Küche. |

| GLA | Bruttomietfläche |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, einschließlich Weizen, Roggen, Dinkel und Gerste. |

| Getreidefütterungsrindfleisch | Es ist Rindfleisch von Rindern, die mit einer Diät aus Soja, Mais und anderen Zusatzstoffen gefüttert wurden. Getreidefütterungsrinder können auch Antibiotika und Wachstumshormone erhalten, um sie schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras als Futter gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch, das von der Keule eines Schweins entnommen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Unabhängige Betriebsstätte | Es bezeichnet eine Foodservice-Betriebsstätte, die mit einer einzigen Betriebsstätte betrieben wird oder als kleine Kette mit nicht mehr als drei Standorten strukturiert ist. |

| Saft | Es ist ein Getränk, das durch Extraktion oder Pressung der natürlichen Flüssigkeit aus Obst und Gemüse hergestellt wird. |

| Lateinamerikanisch | Es umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der mexikanischen, brasilianischen, argentinischen, kolumbianischen usw. servieren. |

| Latte | Es ist ein milchbasierter Kaffee, der aus einem oder zwei Espresso-Shots, gedämpfter Milch und einer dünnen Schicht aufgeschäumter Milch besteht. |

| Freizeit | Es bezeichnet Foodservice-Angebote als Teil eines Freizeitbetriebs, wie Sportarenen, Zoos, Kinos und Museen. |

| Beherbergung | Es bezeichnet Foodservice-Angebote in Hotels, Motels, Pensionen, Ferienhäusern usw. |

| Macchiato | Es ist ein Espresso-Kaffeegetränk mit einer kleinen Menge Milch, normalerweise aufgeschäumt. |

| Fleischbasierte Küchen | Dies umfasst Speisen wie gebratenes Hähnchen, Steak, Rippchen usw., bei denen Fleisch die Hauptzutat des Gerichts ist. |

| Nahöstliche Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der arabischen, libanesischen, iranischen, israelischen usw. servieren. |

| Mocktail | Es ist ein alkoholfreies Mischgetränk. |

| Mortadella | Es ist eine große italienische Wurst oder ein Aufschnitt aus fein gehacktem oder gemahlenem hitzegegartem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Nordamerikanisch | Es umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der amerikanischen, kanadischen, karibischen usw. servieren. |

| Pastrami | Es bezeichnet stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| PDO | Geschützte Ursprungsbezeichnung: Es ist der Name einer geografischen Region oder eines bestimmten Gebiets, das durch offizielle Vorschriften anerkannt ist, bestimmte Lebensmittel mit besonderen standortbezogenen Eigenschaften zu produzieren. |

| Pepperoni | Es ist eine amerikanische Variante von würziger Salami aus gepökeltem Fleisch. |

| Pizza | Es ist ein Gericht, das typischerweise aus flach ausgerolltem Brotteig besteht, der mit einer herzhaften Mischung, üblicherweise einschließlich Tomaten und Käse sowie oft weiteren Belägen, bestrichen und gebacken wird. |

| Primärschnitte | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Schnellservice-Restaurant | Es bezeichnet eine Foodservice-Betriebsstätte, die Kunden Bequemlichkeit, Schnelligkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen. |

| Einzelhandel | Es bezeichnet eine Foodservice-Betriebsstätte innerhalb eines Einkaufszentrums, Einkaufskomplexes oder eines gewerblichen Immobiliengebäudes, in dem auch andere Unternehmen tätig sind. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigte Fettsäuren | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann üblicherweise in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Meeresfrüchte, eine Weichtierart mit einer gerippten Schale aus zwei Teilen. |

| Seitan | Es ist ein pflanzenbasierter Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Kassensystem, über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen können, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Smoothie | Es ist ein Getränk, das durch Verarbeitung aller Zutaten in einem Behälter hergestellt wird, ohne das Fruchtfleisch zu entfernen. |

| Spezialitätenkaffee- und Teeshops | Es bezeichnet eine Foodservice-Betriebsstätte, die ausschließlich verschiedene Tee- oder Kaffeesorten serviert. |

| Eigenständige Betriebsstätte | Es bezeichnet Restaurants mit einer unabhängigen Infrastruktur, die nicht mit einem anderen Unternehmen verbunden sind. |

| Sushi | Es ist ein japanisches Gericht aus zubereitetem Essig-Reis, üblicherweise mit etwas Zucker und Salz, begleitet von einer Vielzahl von Zutaten wie Meeresfrüchten – oft roh – und Gemüse. |

| Reise | Es bezeichnet Foodservice-Angebote wie Flugzeugverpflegung, Speisen in Fernzügen und Foodservice auf Kreuzfahrtschiffen. |

| Virtuelle Küche | Es bezeichnet eine Cloud-Küche. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer von vier Stämmen einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Die Inflation wird für den durchschnittlichen Bestellwert berücksichtigt und gemäß den prognostizierten Inflationsraten in den jeweiligen Ländern vorhergesagt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen