Marktgröße und Marktanteil europäischer Kampfflugzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

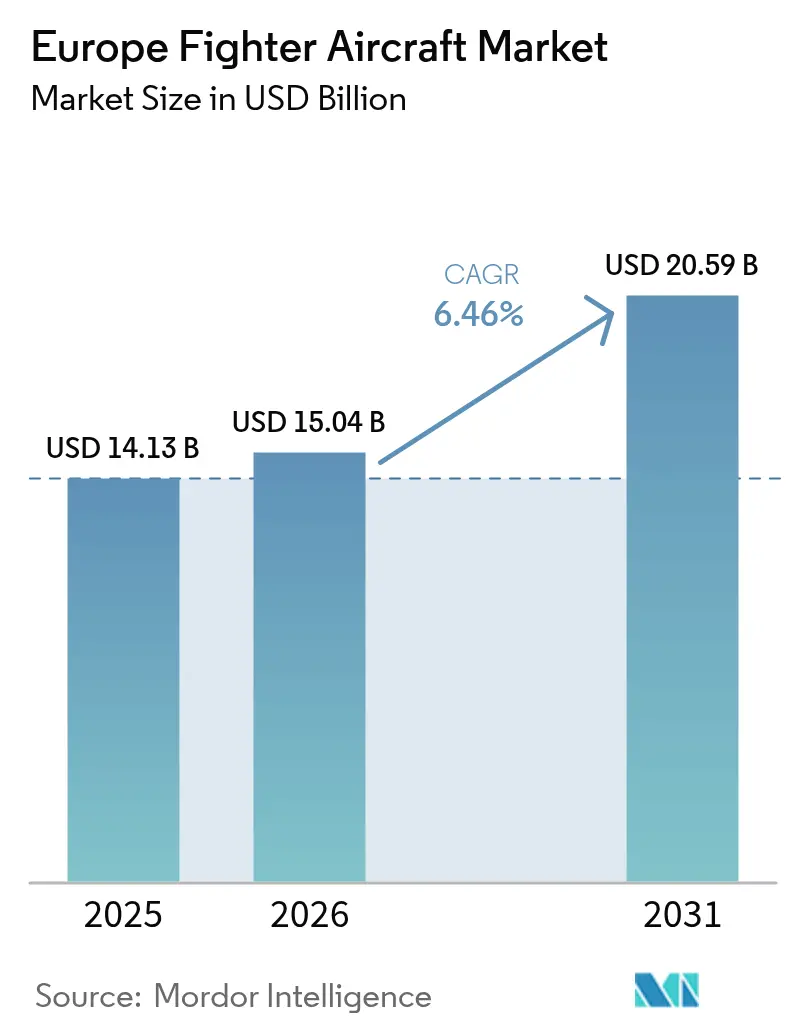

| Marktgröße im Basisjahr (2025) | 14.13 Milliarden US-Dollar |

| Marktgröße (2026) | 15.04 Milliarden US-Dollar |

| Marktgröße (2031) | 20.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.46% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für europäische Kampfflugzeuge von Mordor Intelligence

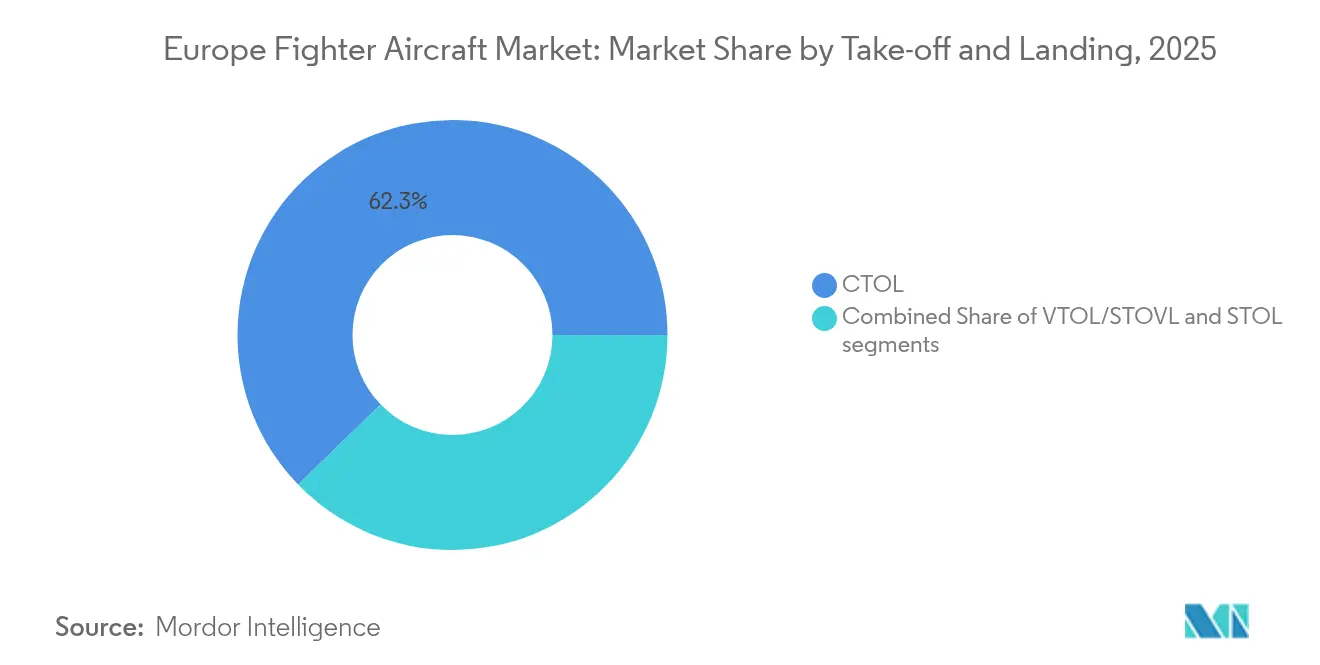

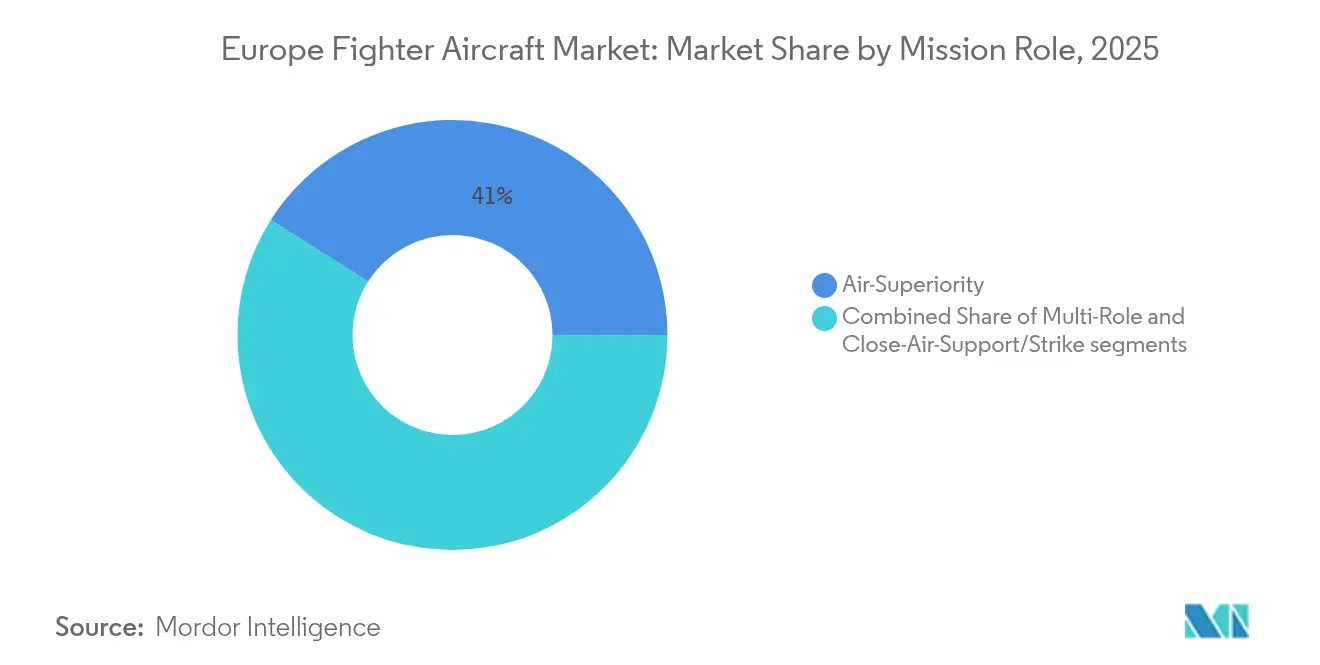

Die Marktgröße für europäische Kampfflugzeuge wurde im Jahr 2025 auf USD 14,13 Milliarden geschätzt und soll von USD 15,04 Milliarden im Jahr 2026 auf USD 20,59 Milliarden bis 2031 wachsen, bei einer CAGR von 6,46 % im Prognosezeitraum (2026–2031). Die eskalierenden Sicherheitsbedrohungen nach Russlands umfassendem Einmarsch in die Ukraine, kombiniert mit der EUR 150-Milliarden-(USD 175,85 Milliarden-)Kreditfazilität der Europäischen Union im Rahmen des Sicherheitsprogramms für Europa (SAFE), haben die Beschaffungsprioritäten grundlegend verändert und kurzfristige Finanzierungsmittel sowohl für Flotten der 4. als auch der 5. Generation freigesetzt. Deutschlands Entscheidung, 5 % des BIP für die Verteidigung aufzuwenden, und der kollektive Vorstoß in Richtung Souveränität der 6. Generation verstärken den Auftragsrückstand, während Industriepolitiken, die europäische Inhalte bevorzugen, Lieferketten und Kooperationsstrukturen neu gestalten. Flugzeuge mit konventionellem Start und Landung (CTOL) beanspruchen derzeit 62,87 % des europäischen Marktanteils für Kampfflugzeuge, doch Kurzstart- und Senkrechtstart-/Landefähigkeiten gewinnen vor dem Hintergrund der Modernisierung der Marineluftfahrt und Konzepten für den Einsatz auf einfachem Gelände an Bedeutung.

Wesentliche Erkenntnisse des Berichts

- Nach Start- und Landeart erfassten CTOL-Plattformen im Jahr 2025 einen Marktanteil von 62,25 % am europäischen Kampfflugzeugmarkt, während VTOL/STOVL-Plattformen bis 2031 voraussichtlich mit einer CAGR von 7,54 % wachsen werden.

- Nach Kampfflugzeuggeneration hielten Flugzeuge der 4,5. Generation im Jahr 2025 einen Marktanteil von 43,12 % am europäischen Kampfflugzeugmarkt; Programme der 6. Generation verzeichnen die höchste prognostizierte CAGR von 8,18 % bis 2031.

- Nach Triebwerkskonfiguration entfielen im Jahr 2025 55,31 % des europäischen Kampfflugzeugmarktes auf Eintriebwerkkämpfer, während Zweitriebwerkplattformen zwischen 2026 und 2031 voraussichtlich eine CAGR von 6,81 % erzielen werden.

- Nach Einsatzrolle stellten Luftüberlegenheitsplattformen im Jahr 2025 41,02 % der Marktgröße für europäische Kampfflugzeuge dar; Mehrzweckplattformen werden bis 2031 mit einer CAGR von 7,72 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 52,45 % der Gesamtnachfrage auf Luftstreitkräfte, während die Marineluftfahrt das am schnellsten wachsende Segment mit einer CAGR von 8,34 % bis 2031 darstellt.

- Nach Geografie führte Frankreich im Jahr 2025 mit einem Umsatzanteil von 39,85 %; Deutschland zeigt mit einer CAGR von 7,11 % bis 2031 die stärkste Wachstumsdynamik.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum Markt für europäische Kampfflugzeuge

Analyse der Auswirkungen der Treiber*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Nachkrieglicher Anstieg der europäischen Verteidigungsbudgets infolge des Ukraine-Konflikts | +1.80% | Osteuropa, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Beschaffung von Kampfflugzeugen der 5. Generation (F-35) | +1.40% | Deutschland, Belgien, Tschechische Republik, Rumänien | Mittelfristig (2–4 Jahre) |

| Lancierung von Programmen der 6. Generation (FCAS und GCAP) | +1.20% | Frankreich, Deutschland, Spanien, Vereinigtes Königreich, Italien, Japan | Langfristig (≥ 4 Jahre) |

| Alternde Altflotten nähern sich dem Ende ihrer Lebensdauer | +1.00% | Vereinigtes Königreich, Deutschland, Spanien, Italien | Mittelfristig (2–4 Jahre) |

| EU-Gemeinsamer-Beschaffungsmechanismus erschließt Sammelkäufe | 0.8% | EU-Mitgliedstaaten, mit Spillover in den EWR und die Ukraine | Mittelfristig (2–4 Jahre) |

| Zunahme von Anforderungen an die Zusammenarbeit zwischen bemannten und unbemannten Systemen | 0.6% | Deutschland, Frankreich, Vereinigtes Königreich, mit früher Übernahme bei fortgeschrittenen Luftstreitkräften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachkrieglicher Anstieg der europäischen Verteidigungsbudgets infolge des Ukraine-Konflikts

Die SAFE-Verordnung der EU erschließt EUR 150 Milliarden (USD 175,85 Milliarden) an Kreditgarantien für den gemeinsamen Fähigkeitserwerb und markiert damit die größte Ausgabenwelle in Friedenszeiten seit dem Kalten Krieg.[1]Rat der Europäischen Union, „Verordnung (EU) 2025/1106 des Rates zur Einrichtung von SAFE”, europa.eu Allein Deutschlands Zusage von 5 % des BIP lässt die USD-Nachfrage nach Neubauten und Instandhaltung im europäischen Kampfflugzeugmarkt in die Höhe schnellen. Nationale Mechanismen der „Ausnahmeklausel” erlauben es den Mitgliedstaaten, die Fiskalregeln bis 2029 um 1,5 % des BIP zu überschreiten, was den Spielraum für aufeinanderfolgende Aufträge erweitert. Die NATO-Fähigkeitsüberprüfung 2024 stufte Lücken bei der Luftüberlegenheit als kritisch ein und machte Kampfflugzeuge zu prioritären Haushaltspositionen. Kurzfristige Auszahlungen treiben den europäischen Kampfflugzeugmarkt daher auf einen Beschaffungs-Superzyklus zu, der sich mindestens bis 2030 erstreckt.

Beschleunigte Beschaffung von Kampfflugzeugen der 5. Generation F-35

Deutschlands Vertrag über 35 F-35A-Flugzeuge für nukleare Teilhabe verankert ein regionales Engagement von mehr als EUR 30 Milliarden (USD 35,16 Milliarden) bis 2030. Belgien, Rumänien und die Tschechische Republik folgen mit Flottenumrüstungen und priorisieren dabei die NATO-Interoperabilität gegenüber Entwicklungsrisiken. Während US-ITAR-Beschränkungen Souveränitätsbedenken aufwerfen, akzeptieren kleinere Streitkräfte Abhängigkeiten, um kurzfristig Fähigkeitsenveloppen der 5. Generation zu sichern. Das resultierende Volumen treibt die Nachfrage nach Eintriebwerkmodellen an und setzt einen Kostenmaßstab pro Flugstunde, der zukünftige Diskussionen zur Erschwinglichkeit der 6. Generation beeinflusst.

Lancierung der Programme der 6. Generation FCAS und GCAP

Die FCAS-Partner haben bis 2040 mehr als EUR 100 Milliarden (USD 117,18 Milliarden) eingeplant, doch deutsch-französische Reibungen über Workshare und geistiges Eigentum haben Terminrisiken in den Vordergrund gerückt. GCAP erlangte im Juni 2025 die EU-Regulierungsgenehmigung und bietet ein alternatives Governance-Modell für multilaterale Konstruktionsbefugnis und Technologieteilung, das Brexit-Komplexitäten umgeht. Flugtestaktivitäten unter dem STAR-Demonstrator validieren Konzepte zur Zusammenarbeit zwischen bemannten und unbemannten Systemen und erhalten Ingenieurarbeitskräfte zwischen Produktionszyklen aufrecht. Obwohl erste Auslieferungen erst nach 2035 erfolgen, schaffen die Programme langfristige Nachfragesicherheit und verankern einheimische Antriebs- und Sensor-Roadmaps, die für den europäischen Kampfflugzeugmarkt von entscheidender Bedeutung sind.

Alternde Altflotten nähern sich dem Ende ihrer Lebensdauer

Die bevorstehende Ausmusterung von Tornado, AMX, EF-18 und älteren F-16-Varianten schafft überlappende Ersatzfenster, die die aktuelle Montagekapazität übersteigen. Die strukturelle Lebenserschöpfung zwingt Luftstreitkräfte dazu, kostspielige Lebensdauerverlängerungen gegen Neubeschaffungen abzuwägen, wobei viele sich für gemischte Überbrückungs- und Langzeitflotten entscheiden. Mehr als 400 Ausmusterungen werden sich vor 2030 materialisieren und damit einen hohen Sockel für die Nachfrage im europäischen Kampfflugzeugmarkt aufrechterhalten.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Beschaffungs- und Lebenszykluskosten | −0.9% | Kleinere europäische Luftstreitkräfte | Langfristig (≥ 4 Jahre) |

| Exportkontroll-/ITAR-Beschränkungen für Subsysteme | −0.6% | EU-Mitgliedstaaten, Vereinigtes Königreich, nicht-NATO-Europa | Mittelfristig (2–4 Jahre) |

| Langwierige Entwicklungs- und Zertifizierungszeiträume | -0.5% | Europäische Nationen, die einheimische Plattformen entwickeln | Langfristig (≥ 4 Jahre) |

| Engpässe bei der Triebwerksproduktion in Europa | -0.4% | Deutschland, Vereinigtes Königreich, Frankreich, Spanien (Eurojet-Konsortiumsländer) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Beschaffungs- und Lebenszykluskosten

Die Stückpreise für F-35A übersteigen USD 80 Millionen, während ein aufgerüsteter Eurofighter bei Einberechnung der Entwicklungsamortisation USD 120 Millionen erreicht.[2]Europäisches Parlament, „Finanzierung der europäischen Verteidigungsindustrie”, europarl.europa.eu Die Instandhaltung macht typischerweise 60–70 % der gesamten Eigentumskosten aus und bindet Regierungen an jahrzehntelange Finanzierungsströme, die andere Bereitschaftsbudgets einschränken. Die Europäische Verteidigungsagentur (EVA) schätzt, dass fragmentierte nationale Käufe die Stückkosten um 20–30 % erhöhen, doch politische Präferenzen für lokale Workshares überwiegen oft die Skaleneffekte. Folglich könnten Erschwinglichkeitsdruck die Volumina nach dem aktuellen Aufschwung moderieren und die langfristige Wachstumskurve des europäischen Kampfflugzeugmarktes dämpfen.

Exportkontroll-/ITAR-Beschränkungen für Subsysteme

Die ITAR-Lizenzierung bleibt ein Engpass für Ambitionen hinsichtlich nicht-US-amerikanischer Inhalte, wie sich 2024 zeigte, als US-Vetorechte die Exportgespräche für den Saab Gripen erschwerten.[3]Lexology, „Sicherheitsmaßnahmen für Europa”, lexology.com Die EU fordert nun 65 % europäische Subsysteme für öffentlich finanzierte Verteidigungsprogramme und zwingt zur Indigenisierung von Triebwerken, Avionik und Waffenschnittstellen. Während der Wandel die Souveränität fördert, erhöht er auch die Ausgaben für Forschung und Entwicklung und verlängert die Zeitrahmen, was die kurzfristig adressierbare Nachfrage dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Start- und Landeart: CTOL-Dominanz hält an, VTOL gewinnt Boden

CTOL-Flugzeuge machten im Jahr 2025 62,25 % des europäischen Kampfflugzeugmarktes aus, gestützt durch eine gut etablierte Basisinfrastruktur und NATO-STANAG-konforme Start- und Landebahnen. Flottenoperatoren schätzen geringere Beschaffungs- und Instandhaltungskosten gegenüber STOVL-Gegenstücken, was eine breitere Abdeckung der Streitkräftestruktur ermöglicht. Der europäische Kampfflugzeugmarkt erwartet inkrementelle CTOL-Aufträge aus Deutschland, Spanien und Polen, da die Fristen für Lebensdauerverlängerungen zusammentreffen.

VTOL/STOVL-Jets verzeichnen eine CAGR von 7,54 % von einer niedrigen Basis aus. Italien erklärte 2024 die anfängliche Einsatzfähigkeit der F-35B an Bord der Cavour und validierte damit Integrationspfade, offenbarte jedoch Herausforderungen hinsichtlich Deckraum und Wartungsintensität. Die Queen-Elizabeth-Klasse-Träger des Vereinigten Königreichs beherbergen den größten STOVL-Luftflügel der Region, doch Bereitschaftsraten unter 65 % verdeutlichen die Instandhaltungsbelastungen. Spaniens Entscheidung von 2025, auf die Beschaffung der F-35B zu verzichten, unterstreicht die fiskalischen und operativen Kompromisse, die eine langfristige Marktdurchdringung begrenzen könnten. Dennoch halten der Bedarf an trägergestützter Abschreckung und Konzepte für einen dezentralisierten Einsatz die VTOL-Nachfrage deutlich im Blickfeld des europäischen Kampfflugzeugmarktes.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Kampfflugzeuggeneration: 4,5. Generation widerstandsfähig angesichts der Erwartungen an die 6. Generation

Kampfflugzeuge der 4. und 4,5. Generation machen mehr als 80 % der aktiven Bestände aus; die 4,5. Generation allein hielt 2025 einen Anteil von 43,12 % am europäischen Kampfflugzeugmarktanteil. Der Eurofighter Typhoon verfügt über die umfangreichste installierte Basis, und Italiens EUR 2,8-Milliarden-(USD 3,28-Milliarden-)Auftrag vom März 2025 für bis zu 24 zusätzliche Einheiten verlängert die Produktion bis 2028.

Programme der 6. Generation weisen eine CAGR von 8,18 % auf, da FCAS und GCAP von der Konzeptphase zum Demonstratortesting voranschreiten. Während sich die Zeitpläne über 2035 hinaus erstrecken, gestalten bereits erfolgte Entscheidungen zu gemeinsamen Antrieben, adaptiven Triebwerken und kollaborativen Kampfsensoren die Lieferantenökosysteme. Für den europäischen Kampfflugzeugmarkt schafft dies eine zweigleisige Beschaffungslandschaft, in der Kampfflugzeuge der 4. und 5. Generation Fähigkeitslücken überbrücken, bis Einheiten der 6. Generation einsatzbereit werden.

Nach Triebwerkskonfiguration: Kostenfokussiertes Eintriebwerk versus fähigkeitsorientiertes Zweitriebwerk

Im Jahr 2025 repräsentierten Eintriebwerkentwürfe 55,31 % des europäischen Kampfflugzeugmarktes, da die F-35A/B/C- und Gripen-Familien ihre Vorteile bei den Kosten pro Flugstunde nutzten. Hohe Schub-Gewichts-Verhältnisse und bewährte Sicherheitsbilanz mindern historische Zuverlässigkeitsbedenken und machen Eintriebwerkkämpfer zur bevorzugten Wahl für kleinere Budgets.

Zweitriebwerkkämpfer wachsen mit einer CAGR von 6,81 %, angetrieben durch Anforderungen an Reichweite, Nutzlast und Redundanz, die für abschreckungsorientierte Operationen wesentlich sind. Die Produktion des Eurojet EJ200 erhält Eurofighter-Flotten aufrecht, doch lange Vorlaufzeiten – die inzwischen 36 Monate überschreiten – offenbaren Kapazitätsengpässe. Ambitionen zur strategischen Autonomie treiben die Forschung und Entwicklung für das European Combat Engine an, das voraussichtlich Prototypen der 6. Generation antreiben und die Abhängigkeit von US-amerikanischer Antriebstechnologie verringern wird.

Nach Einsatzrolle: Mehrzweckflexibilität gibt den Takt vor

Luftüberlegenheitsplattformen erfassten 2025 einen Anteil von 41,02 % am europäischen Kampfflugzeugmarkt, doch der Wachstumsimpuls verlagert sich hin zu Mehrzweckvarianten, die bis 2031 eine CAGR von 7,72 % erzielen. Kampflektionen aus der Ukraine zeigen, dass Überlebensfähigkeit und Anpassungsfähigkeit die auf eine einzige Mission ausgerichtete Optimierung übertreffen. Das Phase-4-Verbesserungspaket des Eurofighters fügt Storm Shadow und SPEAR 3 hinzu und verwandelt einen reinen Kämpfer in ein Schwenkeinsatz-Asset.

Erdkampfunterstützungs- und dedizierte Angriffsflugzeuge verlieren an Bedeutung, da neuere Plattformen präzisionsgeleitete Angriffs- und ISR-Nutzlasten konstruktionsbedingt integrieren. Für den europäischen Kampfflugzeugmarkt bedeutet die Mehrzweckdominanz, dass zukünftige Beschaffungen digitale Avionik, Datenlinkinteroperabilität und modulare Waffenstationen gegenüber spezialisierten Flugzeugzellen priorisieren werden.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Endnutzer: Luftwaffe als Kern, Marineluftfahrt im Aufstieg

Luftstreitkräfte machen noch immer 52,45 % der Gesamtnachfrage aus, doch die Marineluftfahrt wächst mit einer CAGR von 8,34 %, da Frankreich, Italien und das Vereinigte Königreich die trägergestützte Luftkampfkraft ausbauen. Die Überholung der Charles de Gaulle und die Einsatzzyklen der Queen-Elizabeth-Klasse erfordern eine kontinuierliche Aufnahme von Luftflügelbesatzungen und Pilotenqualifizierungen.

Die Marine-/Heeresluftfahrt bleibt eine Nische und konzentriert sich auf leichte Angriffs- und Schulungsderivate anstelle von Hochleistungskämpfern. Dennoch bringt das Wachstum der Marineluftfahrt neue Logistikströme mit sich – Katapult-/Fanghaken-Ersatzteile, Korrosionsschutz und bordseitige Unterstützungsausrüstung –, die den Fußabdruck der europäischen Kampfflugzeugindustrie verbreitern.

Geografische Analyse

Frankreich führte den europäischen Kampfflugzeugmarkt im Jahr 2025 mit einem Umsatzanteil von 39,85 %, gestützt durch Exporterfolge des Dassault Rafale und den strategischen Einsatz staatlicher Exportkreditinstrumente. Inlandsaufträge kombinieren sich mit Auslandskampagnen im Indopazifik und im Nahen Osten und halten die Produktionslinien am Laufen, bis FCAS-Meilensteine reifen. Deutschland verzeichnet mit einer CAGR von 7,11 % bis 2031 das höchste Wachstum, da die Bundeswehrluftkräfte von Tornado auf F-35A umrüsten und in Airbus-geführte digitale Backbone-Lösungen reinvestieren.

Das Vereinigte Königreich bleibt trotz der regulatorischen Änderungen nach dem Brexit ein zentraler Knotenpunkt. Typhoon-Upgrades, GCAP-Führung und ein lebhaftes KMU-Ökosystem erhalten einen robusten Heimmarkt aufrecht. Italien balanciert die Integration von Eurofighter und F-35 und nutzt die Sensor- und Avionikstärken von Leonardo für inländische und Exportverträge. Spanien navigiert FCAS-Verpflichtungen inmitten von Budgetobergrenzen, während Schwedens Saab AB Gripen-E/F-Exporte priorisiert, jedoch mit ITAR-Triebwerksvetoes kämpft. Osteuropäische Mitglieder – darunter Polen, Rumänien und die Tschechische Republik – verlagern sich rasch auf Flotten der 5. Generation, um die NATO-Interoperabilität zu stärken. Vergleichsweise bescheidene Flottengrößen dämpfen jedoch ihren aggregierten Einfluss auf die Marktgröße für europäische Kampfflugzeuge. Blockweit sollten aufkommende „Kauf Europäisch”-Klauseln und 60-Tage-Werkgenehmigungsregeln souveräne Lieferkettenprojekte beschleunigen und außerregionale Lieferanten einschränken.

Wettbewerbslandschaft

Die europäische Kampfflugzeugindustrie weist eine moderate Konzentration auf: Airbus SE, BAE Systems plc, Dassault Aviation SA und Leonardo S.p.A. – oft durch Joint Ventures – kontrollieren nahezu 75 % der Kapazität und erzielen einen Marktkonzentrationswert von 7. Steigende Verteidigungsausgaben und Programme der 6. Generation stärken die Dominanz der etablierten Unternehmen und laden softwarezentrierte Newcomer ein.

Strategische Schritte im Jahr 2025 signalisieren eine Konsolidierung um souveräne Wertschöpfungsketten. Airbus SE lancierte sein Wingman-Konzept unter dem STAR-Demonstrator, um Mensch-Maschine-Teaming zu demonstrieren, während Dassault Aviation SA öffentlich ihre Bereitschaft bekundete, eine Zelle der 6. Generation im Alleingang zu entwickeln, sollte die FCAS-Governance scheitern. BAE Systems plc konvergierte Kampfwolken-Forschung mit dem ECRS-Mk2-Radar von Leonardo S.p.A., um standardisierte Missionsdate-Pipelines zu straffen.

Rechtliche Stellungnahmen zeigen, dass neue EU-Bereitschaftspakete Auftragnehmer bevorzugen werden, die 65 % europäischen Inhalt erfüllen, was vertikale Integrationsstrategien verschärft. Technologiedisruptoren wie Helsing bieten KI-gestützte Gefechtsmanagementsysteme an, die auf Begleitdrohnen abzielen, und drängen die führenden Unternehmen, ihre Software-Freigabezyklen zu beschleunigen. Trotz dieser Newcomer begünstigen Zertifizierungsbarrieren und sicherheitsüberprüfte Arbeitskräftepools weiterhin etablierte Luftfahrtgruppen im europäischen Kampfflugzeugmarkt.

Marktführer der europäischen Kampfflugzeugindustrie

Saab AB

Airbus SE

BAE Systems plc

Lockheed Martin Corporation

Dassault Aviation SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Die EU genehmigte das gemeinsame Unternehmen GCAP des Vereinigten Königreichs, Italiens und Japans für die Entwicklung von Kampfflugzeugen der 6. Generation.

- Dezember 2024: Italien bestellte bis zu 24 zusätzliche Eurofighter Typhoon-Jets für EUR 2,8 Milliarden (USD 3,28 Milliarden).

Berichtsumfang des Marktes für europäische Kampfflugzeuge

Ein Kampfflugzeug wird als ein Hochgeschwindigkeitsflugzeug definiert, das für die Durchführung von Luft-Luft-Kampfoperationen und -missionen ausgerüstet ist. Kleinere Größe, leichte Manövrierfähigkeit und hohe Geschwindigkeit sind einige der Merkmale eines Kampfflugzeugs. Es kann schwere Nutzlasten tragen, elektronische Kriegsführung und Luft-Luft-Kampf durchführen und verfügt über Bodenkampffähigkeiten.

Der Markt für europäische Kampfflugzeuge ist nach Start, Landung und Land segmentiert. Nach Start- und Landeart ist der Markt in Flugzeuge mit konventionellem Start und Landung, Flugzeuge mit Kurzstart und Landung sowie Flugzeuge mit Senkrechtstart und -landung unterteilt. Nach Ländern ist der Markt in das Vereinigte Königreich, Deutschland, Frankreich, Russland, Italien und das übrige Europa segmentiert.

Die Marktgrößen und -prognosen wurden in Werten (USD Milliarden) für alle oben genannten Segmente bereitgestellt.

| Konventioneller Start und Landung (CTOL) |

| Kurzstart und Landung (STOL) |

| Senkrechtstart und -landung (VTOL/STOVL) |

| 4. Generation |

| 4,5. Generation |

| 5. Generation |

| 6. Generation/NGAD |

| Eintriebwerk |

| Zweitriebwerk |

| Luftüberlegenheit |

| Mehrzweck |

| Erdkampfunterstützung/Schlag |

| Luftwaffe |

| Marineluftfahrt |

| Marine-/Heeresluftfahrt |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Russland |

| Spanien |

| Schweden |

| Österreich |

| Übriges Europa |

| Nach Start- und Landeart | Konventioneller Start und Landung (CTOL) |

| Kurzstart und Landung (STOL) | |

| Senkrechtstart und -landung (VTOL/STOVL) | |

| Nach Kampfflugzeuggeneration | 4. Generation |

| 4,5. Generation | |

| 5. Generation | |

| 6. Generation/NGAD | |

| Nach Triebwerkskonfiguration | Eintriebwerk |

| Zweitriebwerk | |

| Nach Einsatzrolle | Luftüberlegenheit |

| Mehrzweck | |

| Erdkampfunterstützung/Schlag | |

| Nach Endnutzer | Luftwaffe |

| Marineluftfahrt | |

| Marine-/Heeresluftfahrt | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Spanien | |

| Schweden | |

| Österreich | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für europäische Kampfflugzeuge im Jahr 2026?

Der Markt für europäische Kampfflugzeuge ist im Jahr 2026 mit USD 15,04 Milliarden bewertet.

Welches Land führt die regionale Nachfrage an?

Frankreich beansprucht 39,85 % des Umsatzes im Jahr 2025, dank Rafale-Exporten und der FCAS-Führungsrolle.

Was ist das am schnellsten wachsende Endnutzersegment?

Die Marineluftfahrt verzeichnet den stärksten Anstieg mit einer CAGR von 8,34 % bis 2031.

Wann werden Kampfflugzeuge der sechsten Generation in europäische Flotten eintreten?

FCAS- und GCAP-Prototypen schreiten bis in die späten 2020er Jahre voran, doch einsatzfähige Staffeln werden vor Mitte der 2030er Jahre nicht erwartet.

Warum sind Eintriebwerkkämpfer in Europa beliebt?

F-35-Beschaffungen und niedrigere Lebenszykluskosten halten Eintriebwerkentwürfe im Jahr 2025 bei einem Marktanteil von 55,31 % und bedienen budgetbeschränkte Streitkräfte.

Welche politische Veränderung beeinflusst zukünftige Aufträge am stärksten?

Die SAFE-Kreditfazilität der EU stellt EUR 150 Milliarden an zinsgünstiger Finanzierung bereit und beschleunigt damit die Beschaffungszeiträume bis 2030.

Seite zuletzt aktualisiert am: