Marktgröße und Marktanteil für militärische Flugzeug-Kollisionswarnsysteme

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

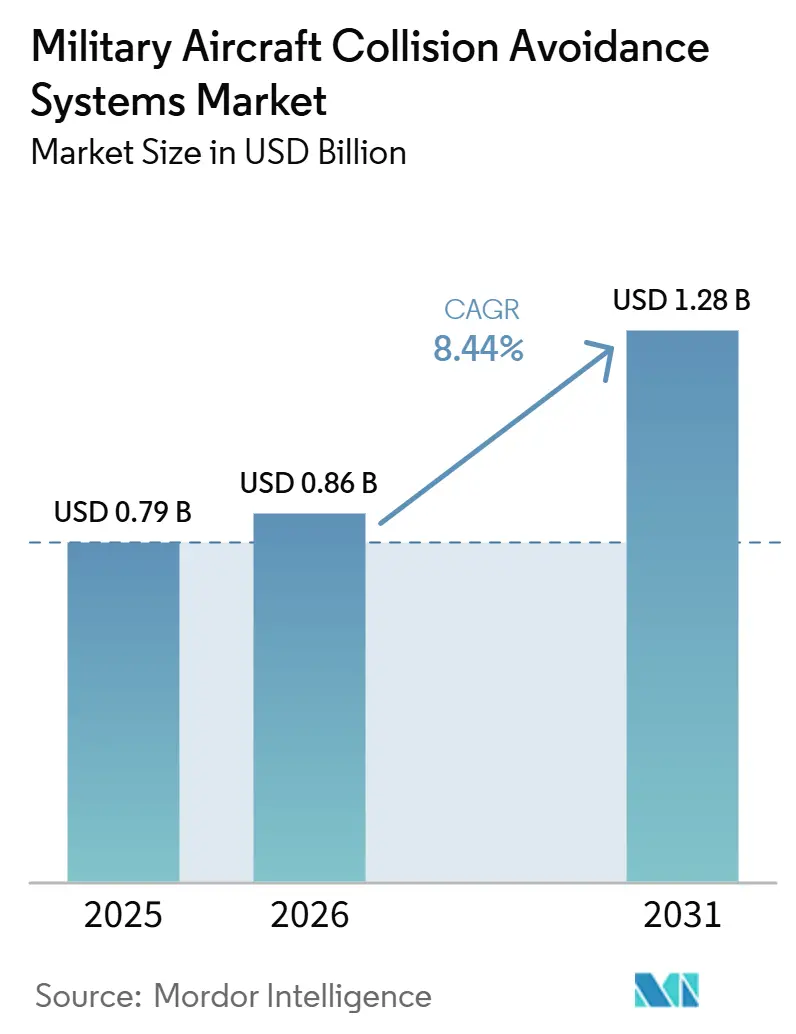

| Marktgröße (2026) | 0.86 Milliarden US-Dollar |

| Marktgröße (2031) | 1.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

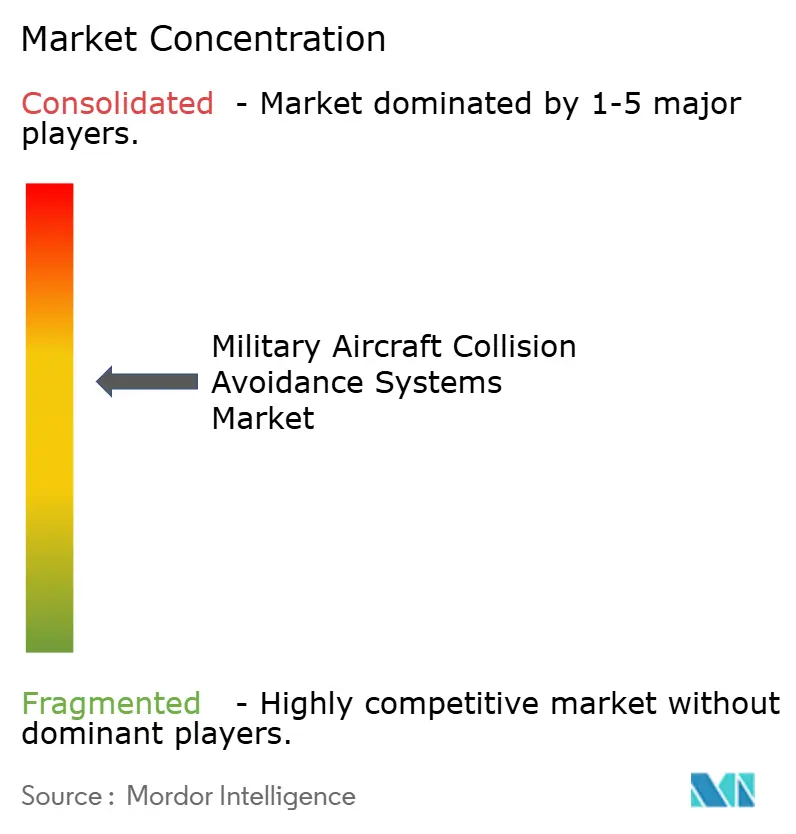

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für militärische Flugzeug-Kollisionswarnsysteme von Mordor Intelligence

Die Marktgröße für militärische Flugzeug-Kollisionswarnsysteme wird im Jahr 2026 auf 856,68 Millionen USD geschätzt, gegenüber dem Wert von 790 Millionen USD im Jahr 2025, mit Projektionen auf 1,28 Milliarden USD im Jahr 2031, was einem CAGR von 8,44 % über den Zeitraum 2026–2031 entspricht. Diese Expansion wird durch obligatorische Upgrades auf TCAS II v7.1, die rasche Integration unbemannter Luftfahrzeuge (UAVs) und die wachsende Nachfrage nach prädiktivem Bedrohungsmanagement in umkämpftem Luftraum vorangetrieben. Steigende Verteidigungsausgaben in Nordamerika, große Kampfflugzeugbeschaffungsprogramme im asiatisch-pazifischen Raum und weltweit zunehmende Multi-Domain-Operationen erhalten den Ausgabenschwung aufrecht. Die Miniaturisierung von Hardware, die 4D-AESA-Radaranordnungen und KI-gestützte Sensorfusion ermöglicht, verändert das Produktdesign grundlegend, indem Systeme von reaktiver Alarmierung zu antizipatorischer Kollisionsvermeidung übergehen. Das schnellere Wachstum des Aftermarkts unterstreicht die Dringlichkeit der Modernisierung veralteter Flotten vor Ablauf der Compliance-Fristen. Gleichzeitig schaffen Versorgungsengpässe bei Galliumnitrid (GaN)-Hochfrequenzbauelementen und Spektrumüberlastung sowohl Risiken als auch Chancen für Lieferanten, die bei passiven und nicht-kooperativen Erkennungsmethoden innovieren.

Wichtigste Erkenntnisse des Berichts

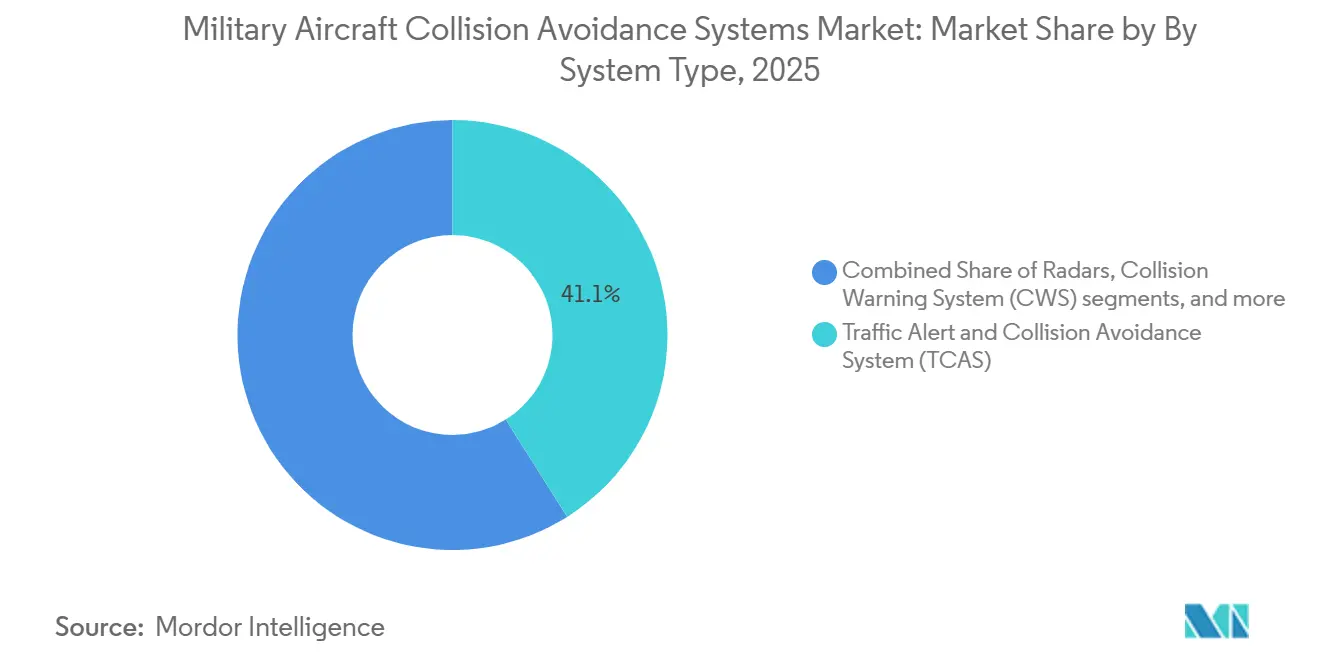

- Nach Systemtyp hielt TCAS im Jahr 2025 einen Marktanteil von 41,05 % am Markt für militärische Flugzeug-Kollisionswarnsysteme; für das Segment wird ein CAGR von 9,03 % bis 2031 prognostiziert.

- Nach Plattform entfielen im Jahr 2025 78,92 % des Marktanteils am Markt für militärische Flugzeug-Kollisionswarnsysteme auf bemannte Luftfahrzeuge, während UAVs im Prognosezeitraum voraussichtlich mit einem CAGR von 9,31 % wachsen werden.

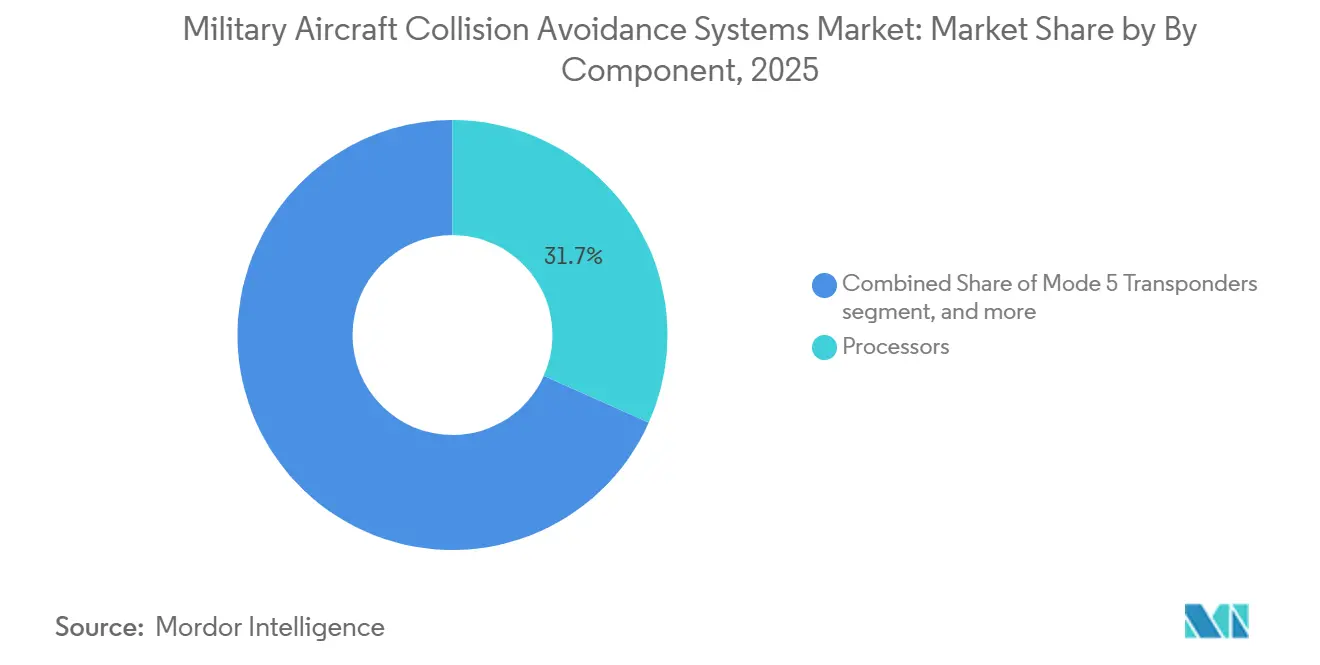

- Nach Komponente entfielen im Jahr 2025 31,68 % des Umsatzes auf Prozessoren, während Antennen und Sensoren bis 2031 mit einem CAGR von 9,41 % wachsen sollen.

- Nach Endnutzer dominierten OEM-Installationen im Jahr 2025 mit einem Anteil von 53,64 %, während das Aftermarket-Segment voraussichtlich mit einem CAGR von 9,60 % bis 2031 wachsen wird.

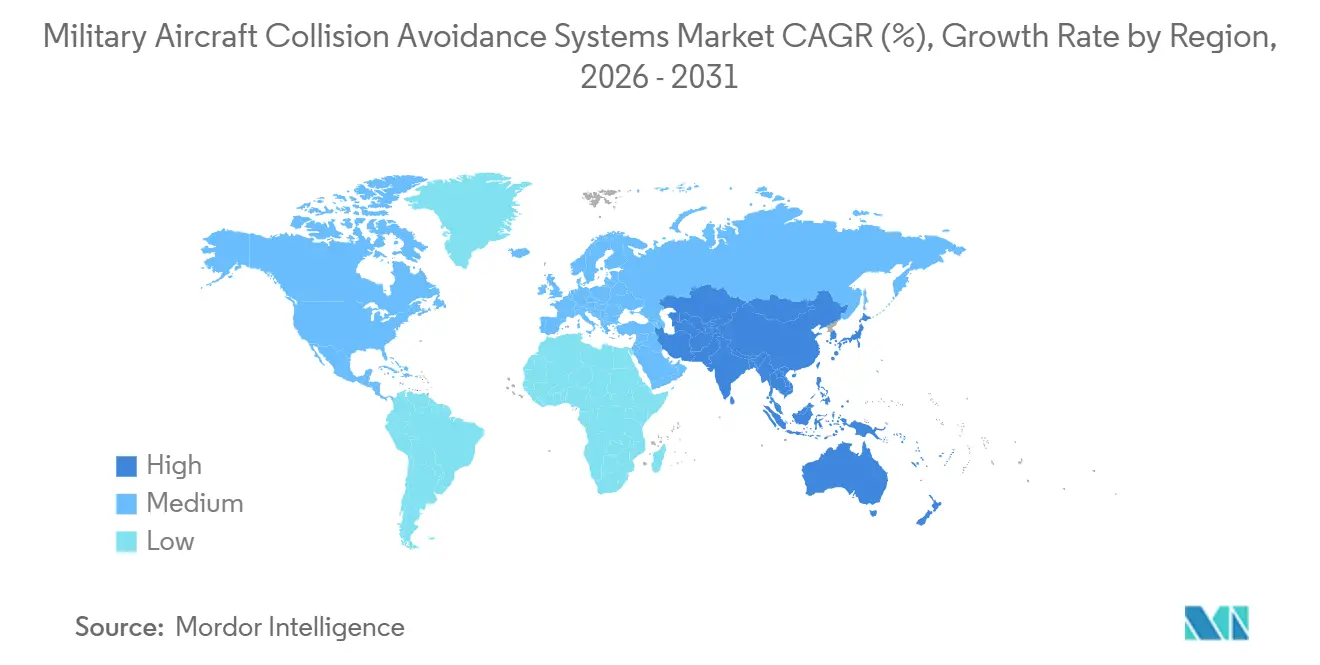

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 40,78 %; der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region mit einem CAGR von 9,76 % bis 2031 sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für militärische Flugzeug-Kollisionswarnsysteme

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Verteidigungsausgaben und neue Flugzeugbeschaffungen | +1.50% | Global, konzentriert in Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Obligatorische Einhaltung der TCAS II v7.1- und ACAS-X-Standards | +1.20% | NATO-Mitglieder und verbündete Nationen | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei miniaturisierten 4D-AESA-Radarsystemen und KI-basierter Sensorfusion | +1.10% | Nordamerika, Europa, fortgeschrittene asiatisch-pazifische Märkte | Langfristig (≥ 4 Jahre) |

| Einsatz bodengestützter BVLOS-Sense-and-Avoid-Netzwerke (SAA) | +1.00% | Nordamerika, Europa und ausgewählte asiatisch-pazifische Länder | Mittelfristig (2–4 Jahre) |

| Anstieg der UAV-Beschaffungen mit Anforderungen an Detect-and-Avoid-Fähigkeiten | +0.80% | Asiatisch-pazifischer Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an Interoperabilität für bemannte und unbemannte Teamoperationen (MUM-T) | +0.90% | Nordamerika, Europa, mit Ausstrahlungseffekten auf verbündete Nationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verteidigungsausgaben und neue Flugzeugbeschaffungen

Steigende globale Verteidigungsausgaben prägen die primäre Nachfragekurve für den Markt für militärische Flugzeug-Kollisionswarnsysteme. Das US-Indopazifik-Kommando stellt erhebliche Mittel für neue taktische Luftplattformen bereit, die Kollisionsvermeidungsfähigkeiten bereits in der Entwurfsphase integrieren und so den späteren Nachrüstaufwand reduzieren. Indiens Ausschreibung für 114 Kampfflugzeuge verankert Kollisionsvermeidung als grundlegende Avionik-Anforderung und festigt die Lieferantenpipelines für Prozessoren, Sensoren und sichere Transponder. Hochwertige Beschaffungsverträge bündeln Kollisionsvermeidungs-Upgrades mit offenen Systemarchitekturen, was eine kontinuierliche Fähigkeitserweiterung über den gesamten Flottenlebenszyklus ermöglicht. Der Ausgabenaufwärtstrend, der Kampfflugzeuge, Transportflugzeuge und Spezialflugzeuge umfasst, verlagert das Umsatzwachstum zugunsten von Lieferanten, die in der Lage sind, modulare Mehrfunktionspakete schnell zu zertifizieren. Beschaffungsbehörden betonen zudem die Einheitlichkeit, um Ausbildungs- und Instandhaltungskosten zu senken, und schaffen damit Folgechancen für softwarebasierte Upgrades nach der Erstlieferung.

Obligatorische Einhaltung der TCAS II v7.1- und ACAS-X-Standards

Regulatorische Verpflichtungen wandeln Kollisionsvermeidungs-Upgrades von freiwilligen in nicht verhandelbare Investitionen um. TCAS II v7.1 erfordert neue Bedrohungsauflösungslogik und Mode-S-Überwachungsleistung, was häufig einen vollständigen Austausch von Line-Replaceable Units anstelle von Firmware-Patches erzwingt. Drehflügler-Flotten benötigen Höhensperr-Ausnahmegenehmigungen oder spezialisierte Tiefflugvarianten, was die Komplexität und die Zertifizierungskosten erhöht. NATO STANAG 4193 Interoperabilitätsmandate verlangen verschlüsselte Mode-5-Identifikation, die IFF-Transponder eng mit Kollisionsvermeidungsberechnungen koppelt.[1]Unternehmensveröffentlichung, "Freund-Feind-Kennung (IFF)," HENSOLDT, hensoldt.net Zertifizierungsengpässe konzentrieren die Nachfrage auf eine Handvoll zugelassener Lieferanten, was den Preisdruck erhöht, aber langfristige Aftermarket-Umsätze sichert, da Flotten auf Installationsslots warten. Betreiber, die die Compliance-Fristen 2027 nicht einhalten können, riskieren eine Betriebsuntersagung, was die kurzfristige Beschleunigung bei Vertragsabschlüssen unterstreicht.

Anstieg der UAV-Beschaffungen mit Anforderungen an Detect-and-Avoid-Fähigkeiten

Das sich beschleunigende UAV-Portfolio – von Gruppe-1-Quadrokoptern bis hin zu HALE-Aufklärungssystemen – treibt neue technische Anforderungen in der gesamten Branche voran. Autonome UAVs haben keine Piloten an Bord, sodass Detect-and-Avoid-Algorithmen Bedrohungen klassifizieren und Ausweichmanöver ohne Latenz einleiten müssen. Bewertungen des US Marine Corps für Collaborative Combat Aircraft unterstreichen den Bedarf an gemeinsamen Bedrohungsbildern zwischen bemannten und unbemannten Wingmen. Kooperative Überwachung bleibt in GNSS-gestörten Zonen unzuverlässig, was die Branche zur Entwicklung von Mehrfachsensorfusion antreibt, die Radar, Elektrooptik und passive HF-Kartierung kombiniert. Lieferanten, die sich auf leichte AESA-Anordnungen und Edge-Computing-Prozessoren konzentrieren, erschließen den sich rasch ausdehnenden UAV-Nachrüst- und Neuausstattungsmarkt und erhöhen den Anteil des Softwareumsatzes, da Flotten periodische KI-Modell-Aktualisierungszyklen übernehmen.

Fortschritte bei miniaturisierten 4D-AESA-Radarsystemen und KI-basierter Sensorfusion

Rasante Fortschritte in der GaN-Bauelementefertigung ermöglichen Sende-/Empfangsmodule im Zentimeterbereich, die 4D-Bildgebungsfunktionalität in kleine Formfaktoren packen, die für Kampfflugzeuge und taktische UAVs geeignet sind. Indiens Virupaksha-Radar veranschaulicht Dual-Use-Sensorarchitekturen, die Luft-Luft-Zielerfassung mit Kollisionsvermeidungskartierung in einer einzigen LRU zusammenführen. Auf der Verarbeitungsseite ermöglicht Honeywells Integration von NXP-S32N-Prozessoren Echtzeit-Inferenz neuronaler Netze bei geringerer thermischer Belastung. KI-gestützte Sensorfusion verlagert die Kollisionsvermeidung von reaktiven Audioalarmen hin zu prädiktivem Trajektorienmanagement und bietet wertsteigernde Upgrades auch für TCAS-konforme Luftfahrzeuge. Der höhere Verarbeitungsbedarf erfordert ein verbessertes Leistungs- und Wärmemanagement und schafft sekundäre Chancen in Umweltkontrollsystemen und elektrischen Flugzeugsubsystemen.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hochfrequenzspektrum-Überlastung, die kooperative Systeme beeinträchtigt | -1.10% | Europa, Nordamerika und dicht besiedelte Militäroperationszonen | Mittelfristig (2–4 Jahre) |

| Hohe Nachrüst- und Zertifizierungskosten für veraltete Militärflotten | -0.70% | Global, insbesondere budgetbeschränkte Streitkräfte betreffend | Kurzfristig (≤ 2 Jahre) |

| Risiko von GNSS-Störungen, die Kollisionsvermeidungsalgorithmen beeinträchtigen | -0.60% | Global, mit erhöhtem Risiko in umkämpften Regionen | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei GaN-basierten HF-Bauelementen | -0.40% | Global, mit besonderem Einfluss auf fortschrittliche Radarsysteme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachrüst- und Zertifizierungskosten für veraltete Militärflotten

Veraltete Luftfahrzeuge verfügen häufig nicht über ausreichende Gewichts-, Leistungs- und Platzreserven, sodass die Installation von Prozessoren oder Antennensystemen der nächsten Generation strukturelle Neuverdrahtung, Rack-Neugestaltung und umfangreiche Bodentestzyklen erfordert. Zertifizierungsbehörden verlangen für jede luftfahrzeugspezifische Installation Flugsicherheitsnachweise, was Testkampagnen verlängert und die Kosten pro Luftfahrzeug in die Höhe treibt. Budgetbeschränkte Betreiber verzögern Upgrades, verlängern Compliance-Übergangsfristen und dämpfen die kurzfristigen Nachfragekurven. Lieferanten reagieren mit Plug-and-Play-Kits, die in vorhandene Avionikschächte passen, aber der Stückpreis bleibt aufgrund von Einzelanfertigungen und begrenzten Produktionsvolumina hoch. Die Nachrüstbelastung bremst die allgemeine Marktdynamik, garantiert aber gleichzeitig einen längeren Umsatzschwanz bei technischen Dienstleistungen und Ersatzteilen.

Hochfrequenzspektrum-Überlastung, die kooperative Systeme beeinträchtigt

Überfüllte 1030/1090-MHz-Kanäle beeinträchtigen die Integrität der TCAS-Abfrage-Antwort, insbesondere in der Nähe wichtiger Übungskorridore und gemeinsamer zivil-militärischer Luftrouten. Europäische EMIT-Daten verzeichnen eine zunehmende Anzahl synchroner Störereignisse, die Bedrohungsauflösungsberechnungen verzögern.[2]Unternehmensveröffentlichung, "HENSOLDT-Passivradar soll in der Zivilluftfahrt eingesetzt werden," HENSOLDT, hensoldt.net Der Ausbau der 5G-Telekommunikation greift auf benachbarte Frequenzbänder über und erzeugt zusätzliche Interferenzen. Militärplaner erkunden Passivradar, das Satellitenrundfunk-Beleuchtungsquellen nutzt, um Spektrumsemissionen zu reduzieren und gleichzeitig die Lageerfassung aufrechtzuerhalten. Die Akzeptanz bleibt begrenzt, da passive Sensoren Reaktionsfähigkeit gegen Tarnung eintauschen, was doktrinäre Debatten über akzeptable Risikoschwellen auslöst. Lieferanten müssen Investitionen zwischen kooperativen und nicht-kooperativen Technologien abwägen, was die Forschungs- und Entwicklungsausgaben erhöht und die Margen komprimiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: TCAS führt die Modernisierungswelle an

Das TCAS-Segment entfiel im Jahr 2025 auf 41,05 % des Marktes für militärische Flugzeug-Kollisionswarnsysteme und wird voraussichtlich bis 2031 mit einem CAGR von 9,03 % wachsen. Obligatorische v7.1-Upgrades treiben vollständige Hardware-Erneuerungen voran und steigern die Nachfrage nach Prozessoren mit größeren Rechenreserven. TAWS bleibt für Tiefflugoperationen von Hubschraubern relevant, während synthetische Sichtsysteme mehrere Sensordatenströme in 3D-Cockpit-Displays integrieren, die das Situationsbewusstsein der Piloten über einfache Alarmierung hinaus verbessern.

Ersatzzyklen gewinnen an Dynamik, da Betreiber feststellen, dass die Installation fortschrittlicher Prozessoren und Mode-5-fähiger Transponder Kostensynergien bietet, wenn sie mit einer umfassenderen Avionikmodernisierung gebündelt werden. Die kooperative Logik innerhalb von TCAS integriert sich nun mit bordeigenen elektronischen Kriegsführungs-Selbstschutzsystemen und ermöglicht eine Echtzeit-Entflechtung zwischen Missionsmanövern und Kollisionsvermeidung. Hersteller, die solche integrierten Pakete zertifizieren, erschließen höhermargige Umsatzströme, da Kunden ganzheitliche Upgrades priorisieren, die Compliance gewährleisten, ohne die Kampffähigkeit zu beeinträchtigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Plattform: UAVs fordern die Dominanz bemannter Luftfahrzeuge heraus

Bemannte Luftfahrzeugplattformen entfielen im Jahr 2025 auf 78,92 % des Marktanteils am Markt für militärische Flugzeug-Kollisionswarnsysteme, aber UAVs werden voraussichtlich den schnellsten CAGR von 9,31 % bis 2031 erzielen. Kampfflugzeugprogramme integrieren Kollisionsvermeidungslogik in Missionsrechner, um die Cockpit-Arbeitsbelastung bei Hochlastmanövern zu minimieren, während große Transportflugzeuge die Systemzuverlässigkeit und die Integration mit Flugmanagementsystemen betonen.

Unbemannte Plattformen zwingen Lieferanten zur Einführung von Edge-KI-Prozessoren, die Kollisionsvermeidungslogik lokal ausführen und so Latenz in datenlinkabhängigen Entscheidungsschleifen eliminieren. MUM-T-Konzepte erfordern standardisierte Bedrohungsdatenschemata, damit bemannte Luftfahrzeuge und UAVs Situationsbewusstsein teilen können, ohne die Kommunikationsbandbreite zu sättigen. Der Fokus auf das MUM-T-Konzept treibt die Entwicklung komprimierter Datenformate und standardisierter Anwendungsprogrammierschnittstellen voran und schafft eine Nische für Softwareanbieter, die auf Middleware zur Überbrückung von Legacy-Avionik und autonomen Kernsystemen der nächsten Generation spezialisiert sind.

Nach Komponente: Sensoren treiben Innovation voran

Prozessoren entfielen im Jahr 2025 auf 31,68 % des Umsatzes, doch Antennen und Sensoren werden bis 2031 den höchsten CAGR von 9,41 % erzielen, da miniaturisierte AESA-Anordnungen zum Dreh- und Angelpunkt der nicht-kooperativen Erkennung werden. Die Marktgröße für militärische Flugzeug-Kollisionswarnsysteme im Bereich Antennen und Sensoren wird voraussichtlich expandieren, da Lieferanten fortschrittliche GaN-Fertigung nutzen, um Reichweite und Sichtfeld zu verbessern, ohne den Apertur-Fußabdruck zu vergrößern.

Komponentenhersteller investieren erheblich in kryptografisch sichere Mode-5-Transponder, um NATO-Mandate zu erfüllen, während Display-Anbieter von textbasierten Hinweisen zu Augmented-Reality-Overlays übergehen, die auf helmmontierte Visiere projiziert werden. Diese Weiterentwicklung der Mensch-Maschine-Schnittstellen verkürzt Reaktionszeiten und harmonisiert Kollisionsvermeidungsalarme mit anderen taktischen Hinweisen. Lieferanten, die integrierte Sensor-Prozessor-Pakete anbieten, erlangen einen Wettbewerbsvorteil, da die gebündelte Zertifizierung die Qualifizierung auf Luftfahrzeugebene beschleunigt.

Nach Endnutzer: Aftermarket beschleunigt sich

OEM-Installationen entfielen im Jahr 2025 auf einen Anteil von 53,64 %, aber der Aftermarket wird voraussichtlich schneller mit einem CAGR von 9,60 % wachsen. Veraltete Flotten mit noch jahrzehntelanger Restdienstzeit – insbesondere Transport- und Spezialflugzeuge – bieten erhebliche Umsatzpotenziale für Nachrüstkits, die Systeme auf TCAS II v7.1- und Mode-5-Standards bringen. Der Markt für militärische Flugzeug-Kollisionswarnsysteme profitiert von Wartungsdepots, die flottenweit Modifikationsblöcke im Rahmen von Schwerwartungen planen und so eine hohe Installationsdichte pro Wartungsslot gewährleisten.

Aftermarket-Anbieter differenzieren sich durch schlüsselfertige Pakete, die technische Zeichnungen, Teileversorgung und technischen Vor-Ort-Support umfassen. Modulare offene Systemarchitekturen gewinnen an Bedeutung, da sie Flotten gegen sich schnell weiterentwickelnde Sensortechnologie absichern und die Gesamtbetriebskosten senken. Verträge enthalten häufig Software-Instandhaltungsklauseln, die periodische Updates garantieren und Lieferanten mit starken Feldsupportnetzwerken Rentenströme sichern.

Geografische Analyse

Nordamerika dominierte den Markt für militärische Flugzeug-Kollisionswarnsysteme im Jahr 2025 mit einem Umsatzanteil von 40,78 %. Die Modernisierungsbudgets des US-Verteidigungsministeriums finanzieren umfangreiche Upgrades für Kampfflugzeuge, Drehflügler und Tankflugzeuge, die jeweils konforme Kollisionsvermeidungssysteme erfordern. Kanadas Projekt zur zukünftigen Kampfflugzeugfähigkeit schreibt ebenfalls Mode-5-Identifikation und Kollisionsvermeidungsausrichtung bei der Erstlieferung vor und stärkt die Nachfrage nach integrierten Lösungen.

Europa verzeichnet ein ausgewogenes Wachstum, da NATO-Standardisierungsinitiativen die Mitglieder zu identischer Kollisionsvermeidungslogik und verschlüsselten Transpondern drängen. Kooperative Programme wie Eurodrone und das Zukünftige Kampfluftfahrtsystem (FCAS) verankern Kollisionsvermeidungsanforderungen und erhalten einen stetigen Auftragsbestand für Hauptauftragnehmer. Bedenken hinsichtlich der Spektrumüberlastung treiben das regionale Interesse an Passivradartechnologie voran, und Lieferanten, die mit Flugsicherungsdienstleistern kooperieren, beschleunigen die Zertifizierung für zivil-militärische Doppelnutzungsanwendungen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 9,76 %, angetrieben durch erhebliche Flugzeugbeschaffungen in Indien, Südkorea, Japan und Australien. Aufgrund von Exportkontrollbarrieren bleibt Chinas Inlandsnachfrage erheblich, aber nach innen gerichtet, was die einheimische Sensorentwicklung vorantreibt. ASEAN-Nationen investieren in bodengestützte BVLOS-Netzwerke, die luftgestützte Systeme ergänzen und die Kollisionsvermeidungsabdeckung über verstreute Archipelgebiete ausdehnen. Diese Faktoren erweitern gemeinsam den Marktfußabdruck für militärische Flugzeug-Kollisionswarnsysteme in der Region und ziehen westliche und lokale Lieferanten an, Joint Ventures einzugehen, um Offset-Anforderungen und Technologietransferregeln zu navigieren.

Wettbewerbslandschaft

Der Markt für militärische Flugzeug-Kollisionswarnsysteme weist eine moderate Konzentration auf. Honeywell Aerospace Inc., Collins Aerospace (RTX Corporation), Thales Group, Lockheed Martin Corporation und Leonardo S.p.A. nutzen große installierte Basen, proprietäre Sensorfusionsalgorithmen und Zertifizierungserfahrungen, um ihren Marktanteil zu verteidigen. Honeywells Übernahme von CAES für 1,9 Milliarden USD erweiterte sein HF- und Verarbeitungsportfolio und ermöglicht End-to-End-Pakete, die Kollisionsvermeidungs-, elektronische Kriegsführungs- und Kommunikationsmodule in gemeinsamen Formfaktoren vereinen.[3]Unternehmensveröffentlichung, "Honeywell schließt Übernahme von CAES ab," Honeywell Aerospace, honeywell.com Collins Aerospaces mehrjähriger Vertrag für die modulare offene Systemarchitektur des UH-60M veranschaulicht den Wettbewerb, der auf Skalierbarkeit und niedrigere Lebenszykluskosten ausgerichtet ist.

Aufstrebende Unternehmen konzentrieren sich auf Radar-Miniaturisierung und KI-basierte nicht-kooperative Erkennung, insbesondere für UAV-Verkehr. Partnerschaften zwischen Start-ups und etablierten Unternehmen nehmen zu, da Nischeninnovatoren Zugang zu zertifizierten Produktionslinien benötigen, während etablierte Unternehmen frisches geistiges Eigentum suchen, um Produktzyklen zu beschleunigen. Die Wettbewerbsintensität steigt im Sensorbereich, wo GaN-Engpässe die Margen unter Druck setzen; Lieferanten mit vertikal integrierten Halbleiterlinien mindern das Risiko und sichern Termingewissheit, was ihnen bei Festpreisausschreibungen den Vorzug einbringt.

Lieferantenstrategien drehen sich zunehmend um Software-Update-Ökosysteme, die Kollisionsvermeidungsalgorithmen wie Abonnementinhalte behandeln. Diese Neuausrichtung stimmt den Umsatz mit den digitalen Modernisierungstrends der Flotten ab und schützt etablierte Unternehmen vor Hardware-Kommodifizierung. Marktteilnehmer, die Open-Source-Bibliotheken bereitstellen, riskieren den Verlust geistigen Eigentums, gewinnen aber an Akzeptanzgeschwindigkeit, was die divergierenden Geschäftsmodelle in der Branche für militärische Flugzeug-Kollisionswarnsysteme unterstreicht.

Marktführer im Bereich militärische Flugzeug-Kollisionswarnsysteme

Honeywell Aerospace Inc.

Lockheed Martin Corporation

Thales Group

Leonardo S.p.A.

Collins Aerospace (RTX Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Taiwan gab bekannt, dass es im Juli 2026 mit der Aufrüstung seiner F-16V-Flotte mit einem automatischen Bodenkollisions-Vermeidungssystem (Auto-GCAS) beginnen wird, gefolgt von Hardware-Upgrades im September 2026. Das System nutzt Flugdaten zur Unfallverhütung und soll bis Ende 2028 vollständig in allen Flugzeugen installiert sein.

- Juli 2025: Die USA und das Vereinigte Königreich kündigten Pläne zur Entwicklung eines Sicherheitssystems für den F-35 Lightning II an, um Kollisionen zwischen Militär- und Zivilflugzeugen in der Luft zu verhindern.

- November 2022: Honeywell International Inc. unterzeichnete ein Memorandum of Understanding (MoU) mit PT Dirgantara Indonesia (PTDI), Indonesiens staatlichem Flugzeughersteller, um die indonesische Luftwaffe mit seinem militärischen luftgestützten Kollisionswarnsystem (MILACAS) zu beliefern. MILACAS verfügt über eine Überwachungsreichweite von 100 Seemeilen in allen Azimuten und verwendet verbesserte Abfragemethoden und hybride Überwachung (ADS-B).

Globaler Marktberichtsumfang für militärische Flugzeug-Kollisionswarnsysteme

Militärische Flugzeug-Kollisionswarnsysteme helfen Verteidigungsbetreibern, das Risiko von Kollisionen in der Luft zu mindern und Kollisionen mit dem Gelände zu verhindern. Diese Systeme integrieren automatisierte Transponder, fortschrittliche Radarsensoren und computergestützte Verarbeitung, um konfliktbehaftete Flugwege zu identifizieren. Sie liefern präventive Alarme und Echtzeit-Auflösungshinweise, die es Flugbesatzungen ermöglichen, sichere Luftraumabstände aufrechtzuerhalten und die Missionskontinuität zu unterstützen.

Der Markt für militärische Flugzeug-Kollisionswarnsysteme ist nach Systemtyp, Plattform, Komponente, Endnutzer und Geografie segmentiert. Nach Systemtyp ist der Markt in Radarsysteme, Kollisionswarnsystem für den Luftverkehr (TCAS), Geländeerfassungs- und Warnsystem (TAWS), Kollisionswarnsystem (CWS), Hinderniskollisions-Vermeidungssystem (OCAS) und synthetische Sichtsysteme segmentiert. Nach Plattform ist der Markt in bemannte Luftfahrzeuge und unbemannte Luftfahrzeuge (UAVs) segmentiert. Nach Komponente ist der Markt in Prozessoren, Mode-5-Transponder, Antennen und Sensoren sowie Display- und Warneinheiten segmentiert. Nach Endnutzer ist der Markt in Erstausrüster (OEM) und Aftermarket segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für militärische Flugzeug-Kollisionswarnsysteme in den wichtigsten Ländern der verschiedenen Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Radarsysteme |

| Kollisionswarnsystem für den Luftverkehr (TCAS) |

| Geländeerfassungs- und Warnsystem (TAWS) |

| Kollisionswarnsystem (CWS) |

| Hinderniskollisions-Vermeidungssystem (OCAS) |

| Synthetische Sichtsysteme |

| Bemannte Luftfahrzeuge | Kampfflugzeuge |

| Transportflugzeuge | |

| Spezialflugzeuge | |

| Hubschrauber | |

| Unbemannte Luftfahrzeuge (UAVs) |

| Prozessoren |

| Mode-5-Transponder |

| Antennen und Sensoren |

| Display- und Warneinheiten |

| Erstausrüster (OEM) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Systemtyp | Radarsysteme | ||

| Kollisionswarnsystem für den Luftverkehr (TCAS) | |||

| Geländeerfassungs- und Warnsystem (TAWS) | |||

| Kollisionswarnsystem (CWS) | |||

| Hinderniskollisions-Vermeidungssystem (OCAS) | |||

| Synthetische Sichtsysteme | |||

| Nach Plattform | Bemannte Luftfahrzeuge | Kampfflugzeuge | |

| Transportflugzeuge | |||

| Spezialflugzeuge | |||

| Hubschrauber | |||

| Unbemannte Luftfahrzeuge (UAVs) | |||

| Nach Komponente | Prozessoren | ||

| Mode-5-Transponder | |||

| Antennen und Sensoren | |||

| Display- und Warneinheiten | |||

| Nach Endnutzer | Erstausrüster (OEM) | ||

| Aftermarket | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für militärische Flugzeug-Kollisionswarnsysteme im Jahr 2026 und wie schnell wird der Markt bis 2031 voraussichtlich wachsen?

Der Markt für militärische Flugzeug-Kollisionswarnsysteme wird im Jahr 2026 auf 856,68 Millionen USD geschätzt und soll bis 2031 1,28 Milliarden USD erreichen, mit einem CAGR von 8,44 %.

Welcher Systemtyp führt bei Umsatz und Wachstum?

TCAS führt mit einem Anteil von 41,05 % im Jahr 2025 und ist mit einem CAGR von 9,03 % auch das am schnellsten wachsende Segment.

Warum wächst das Aftermarket-Segment schneller als OEM-Verkäufe?

Flottenweit angelegte Nachrüstprogramme zur Einhaltung der TCAS II v7.1-Fristen treiben das Aftermarket-Wachstum auf einen CAGR von 9,60 %.

Welche Region wird am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einem CAGR von 9,76 % wachsen, bedingt durch umfangreiche Flugzeugbeschaffungen und Modernisierungspläne.

Was ist ein wichtiger technologischer Trend, der das Produktdesign neu gestaltet?

Miniaturisierte 4D-AESA-Radarsysteme in Kombination mit KI-gestützter Sensorfusion verlagern Systeme von reaktiven Alarmen zur prädiktiven Kollisionsvermeidung.

Seite zuletzt aktualisiert am: