Größe und Marktanteil des europäischen Marktes für die Allgemeine Luftfahrt

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

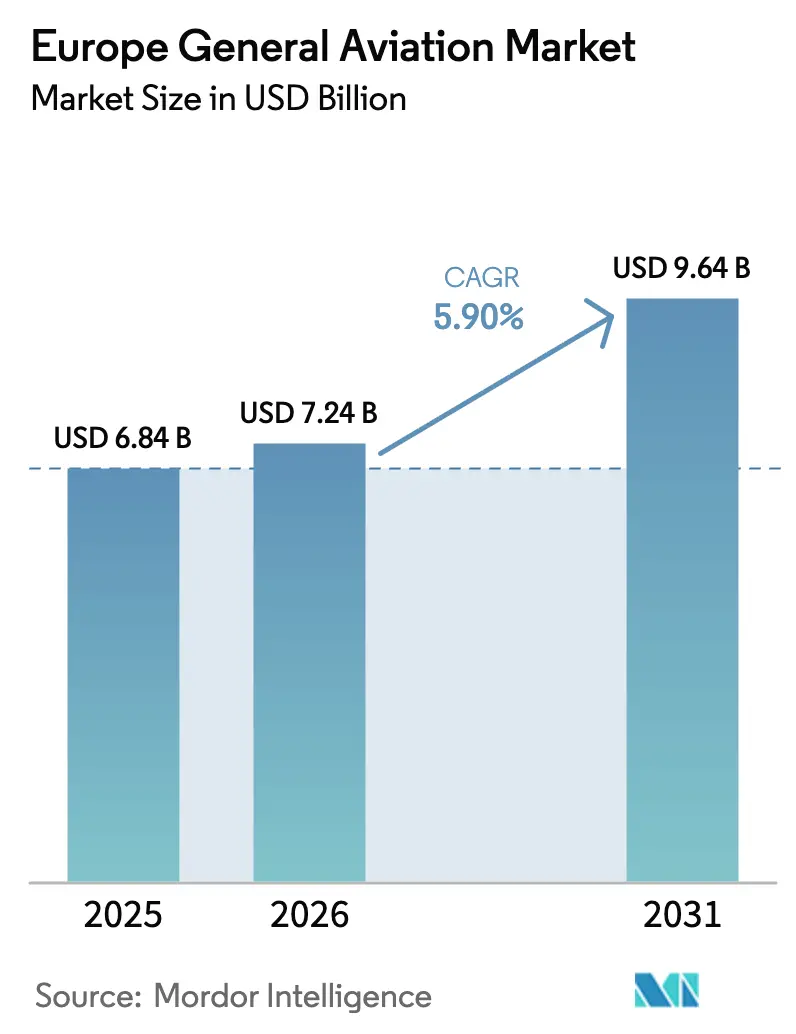

| Marktgröße im Basisjahr (2025) | 6.84 Milliarden US-Dollar |

| Marktgröße (2026) | 7.24 Milliarden US-Dollar |

| Marktgröße (2031) | 9.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.90% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für die Allgemeine Luftfahrt von Mordor Intelligence

Die Größe des europäischen Marktes für die Allgemeine Luftfahrt wird im Jahr 2026 auf USD 7,24 Milliarden geschätzt und wächst gegenüber dem Wert von 2025 in Höhe von USD 6,84 Milliarden, wobei die Prognosen für 2031 USD 9,64 Milliarden zeigen, was einem Wachstum von 5,9 % CAGR im Zeitraum 2026–2031 entspricht. Das Wachstum ist auf eine stetige Vermögensbildung bei vermögenden Privatpersonen, eine beschleunigte Erneuerung alternder Flotten und regulatorische Impulse in Richtung nachhaltiger Antriebe zurückzuführen. Die Flottenmodernisierung verstärkt die Nachfrage nach leiseren, kraftstoffeffizienten Flugzeugen, die strengere Flughafengrenzwerte erfüllen, während neue eVTOL-Plattformen in städtischen Korridoren neue Einnahmepotenziale erschließen. Charter-Modelle erweitern die adressierbare Nachfrage, indem sie die Einstiegshürden senken, und Investitionen in die Infrastruktur für nachhaltigen Flugkraftstoff (SAF) positionieren Betreiber für bevorstehende EU-Mandate. Makroökonomische Gegenwind, Pilotenmangel sowie Angebotsengpässe bei Avionik und Verbundwerkstoffen dämpfen den Ausblick, bringen jedoch die langfristige Entwicklung nicht zum Erliegen.

Wichtigste Erkenntnisse des Berichts

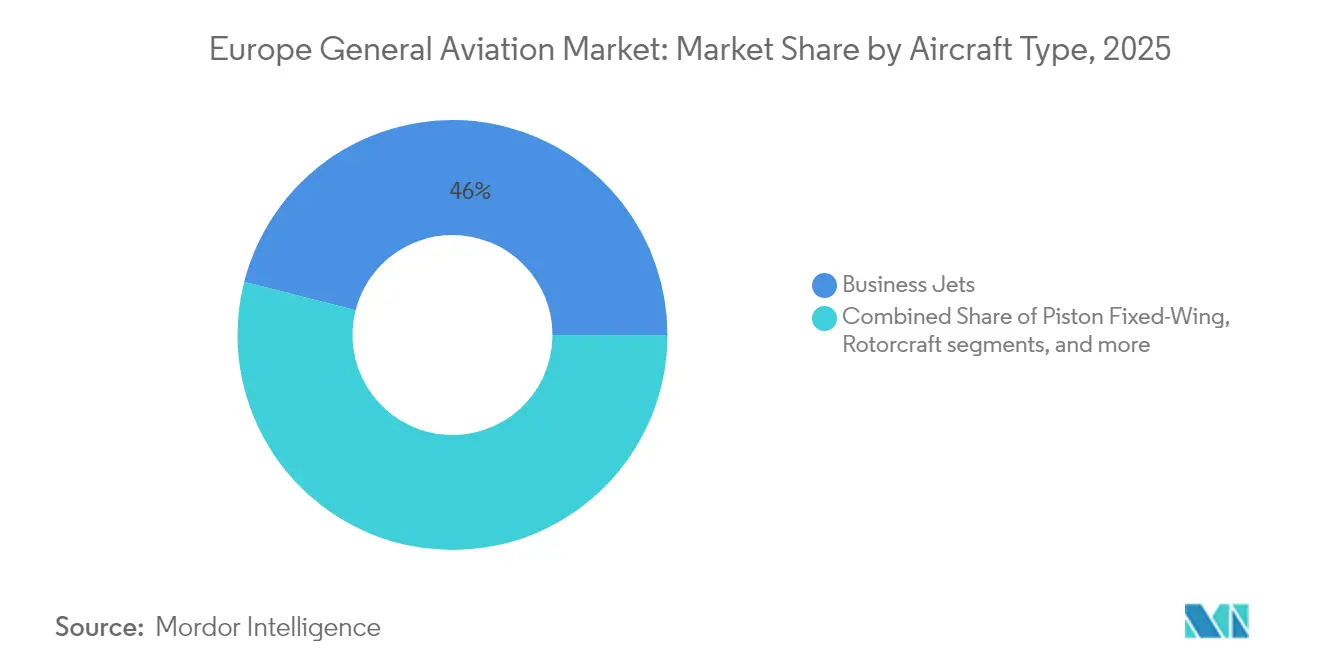

- Nach Flugzeugtyp führten Business-Jets im Jahr 2025 mit einem Marktanteil von 46,02 % am europäischen Markt für die Allgemeine Luftfahrt; AAM-eVTOLs werden bis 2031 voraussichtlich die höchste CAGR von 6,85 % verzeichnen.

- Nach Antrieb entfielen im Jahr 2025 71,45 % der Marktgröße der europäischen Allgemeinen Luftfahrt auf konventionelle Kolben- und Turbinensysteme, während der vollelektrische Antrieb zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,38 % zunehmen wird.

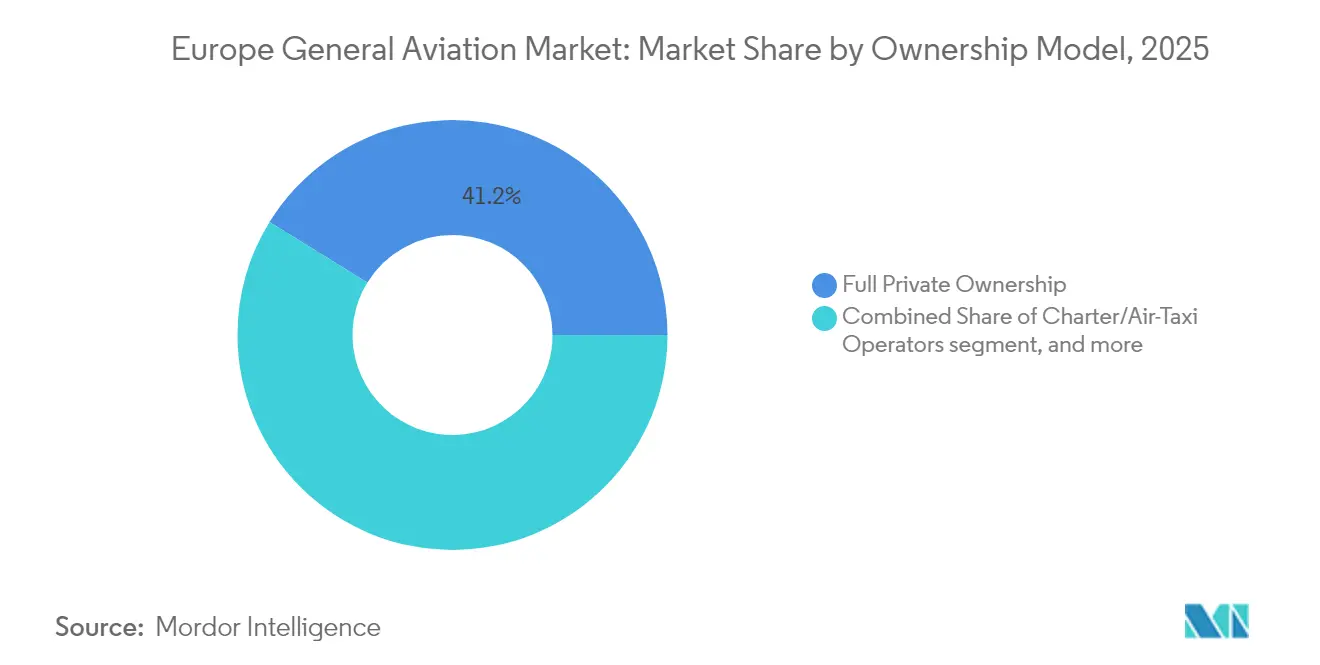

- Nach Eigentumsmodell hielt das volle Privateigentum im Jahr 2025 einen Anteil von 41,20 % an der Marktgröße der europäischen Allgemeinen Luftfahrt; Charter- und Lufttaxi-Flotten werden bis 2031 voraussichtlich die schnellste CAGR von 6,05 % verzeichnen.

- Nach Endnutzer erfasste der Unternehmenstransport im Jahr 2025 einen Anteil von 47,65 %, während Notfallmedizin- und Luftrettungsdienste bis 2031 voraussichtlich mit einer CAGR von 8,74 % wachsen werden.

- Nach Geografie hielt Frankreich im Jahr 2025 einen Anteil von 22,60 % am europäischen Markt für die Allgemeine Luftfahrt; das Vereinigte Königreich wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 8,15 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für die Allgemeine Luftfahrt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Basis vermögender Privatpersonen (HNWI) steigert die Nachfrage nach Business-Jets | +1.8% | Westeuropa, mit Ausweitung auf östliche Zentren | Mittelfristig (2–4 Jahre) |

| Flottenmodernisierung für kraftstoffeffiziente Flugzeuge | +1.2% | EU-weit, am sichtbarsten in Frankreich, Deutschland, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Wachstum von Bruchteilseigentums- und Charter-Modellen | +0.9% | Korridore London, Paris, Frankfurt | Kurzfristig (≤ 2 Jahre) |

| EU-Paket „Fit für 55” fördert die Einführung von Hybrid-/eVTOL-Antrieben | +0.7% | EU-Mitglieder, Früheinführung in nordischen Märkten | Langfristig (≥ 4 Jahre) |

| SAF-geförderte Flughafeninfrastruktur | +0.5% | Primäre Drehkreuze mit Ausweitung auf Regionalflughäfen | Mittelfristig (2–4 Jahre) |

| Konversionsprogramme für zivile Aufklärung und Überwachung aus dem Verteidigungsbereich | +0.4% | Fertigungscluster in mehreren Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende HNWI-Basis steigert die Nachfrage nach Business-Jets

Europas wachsendes Vermögenssegment befeuert den Kauf von neuen und gebrauchten Jets, da Finanz- und Technologiezentren zeiteffiziente Mobilität priorisieren. Die Geschäftsluftfahrt schafft jährlich einen wirtschaftlichen Mehrwert von EUR 100 Milliarden, was auf eine tiefe strukturelle Nachfrage hinweist.[1]Europäischer Verband der Geschäftsluftfahrt, „Studie zur wirtschaftlichen Auswirkung”, EBAA, ebaa.org Lieferungen nach Europa entsprechen 13 % der globalen Gesamtmenge, ein Anteil, der stabil bleibt, auch wenn andere Regionen schneller wachsen, was auf Marktreife statt auf Rückgang hindeutet.[2]Honeywell Aerospace, „Ausblick auf die Geschäftsluftfahrt 2024”, Honeywell, aerospace.honeywell.com Bruchteilseigentumsprogramme nutzen diese Nachfrage, indem sie kosteneffizienten Zugang bieten und die adressierbare Kundenbasis erweitern. Konzentriertes Vermögen in der Schweiz, Monaco und der City of London beeinflusst die Flugzeugzuteilung und die Positionierung von Serviceeinrichtungen. Die Bündelung von Vermögenswerten rund um diese Drehkreuze unterstützt Zusatzdienstleistungen und verstärkt lokale wirtschaftliche Multiplikatoreffekte.

Flottenmodernisierung für kraftstoffeffiziente Flugzeuge

Betreiber beschleunigen Ersatzzyklen, um strengere Emissionsobergrenzen zu erfüllen und 15–20 % Kraftstoffeinsparungen zu realisieren, die bei neuesten Jet-Generationen verzeichnet wurden.[3]Europäische Agentur für Flugsicherheit, „ReFuelEU-Luftfahrtverordnung”, EASA, easa.europa.eu EU-Vorschriften schreiben für 2025 einen SAF-Anteil von 2 % vor, der danach stark ansteigt, was Effizienzgewinne und SAF-Kompatibilität zu kommerziellen Notwendigkeiten macht. Leisere Triebwerke erleichtern den Slot-Zugang an lärmsensiblen Flughäfen und erhöhen die Flugzeugauslastung. Investitionen in fortschrittliche Avionik und Konnektivität steigern zudem die Charter-Erträge durch Verbesserung des Passagiererlebnisses. Die EASA-Zertifizierung stellt sicher, dass neue Modelle Sicherheits- und Nachhaltigkeitsverbesserungen integrieren, was den Erneuerungstrend verstärkt.

Wachstum von Bruchteilseigentums- und Charter-Modellen

Flexibler Zugang überholt das direkte Eigentum, da Unternehmen Liquidität priorisieren und digitale Buchungsplattformen die Vorlaufzeiten verkürzen. Die Programmstunden bei einem führenden Bruchteilseigentums-Anbieter stiegen jährlich um 74 %, was die Akzeptanz bestätigt.[4]VistaJet, „Jahresmarktbericht 2024”, VistaJet, vistajet.com Eine höhere Auslastung von bis zu 600 Stunden jährlich senkt die Kosten pro Flug im Vergleich zu privat gehaltenen Flugzeugen und spricht mittelständische Kunden an. Technologieunternehmer nutzen insbesondere Mitgliedschaftskarten, die das Kapitalrisiko minimieren und gleichzeitig die Terminkontrolle bewahren. Der Wandel ermutigt Betreiber, Flotten zu diversifizieren und Flugzeuge in der Nähe von Nachfrageclustern für einen schnellen Einsatz zu stationieren.

EU-Paket „Fit für 55” fördert Hybrid-/eVTOL-Einführung

Die EU stellte USD 4,76 Milliarden im Rahmen der Clean Aviation Partnership bereit, was die Hybrid-Elektro-Forschung beschleunigt. Das regulatorische Umfeld bietet nun klare Zertifizierungswege; die EASA veröffentlichte 2024 ihren eVTOL-Sonderbedingungsstandard, was die Compliance-Unsicherheit verringert. Hersteller richten ihre Produkt-Roadmaps an diesen Meilensteinen aus, was einen früheren Markteintritt ermöglicht. Nordische Märkte nutzen den First-Mover-Vorteil dank reichlich erneuerbarer Energie für die Ladeinfrastruktur. Technologische Fortschritte bei der Batterie-Energiedichte und Flugsteuerungssoftware verkürzen den Zeitplan bis zur operativen Einführung.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Makroökonomische Unsicherheit und Inflation | −1.4% | EU-weit, Dämpfung des Ermessensausgaben | Kurzfristig (≤ 2 Jahre) |

| Strenge Lärm- und Emissionsgrenzwerte an Flughäfen | −0.8% | Große Drehkreuze und dicht besiedelte städtische Einzugsgebiete | Mittelfristig (2–4 Jahre) |

| Akuter Pilotenmangel in Europa | −0.6% | Am stärksten in Nord- und Westmärkten | Langfristig (≥ 4 Jahre) |

| Versorgungsunterbrechungen bei Avionik und Verbundwerkstoffen | −0.5% | Fertigungszentren, die globaler Logistikvolatilität ausgesetzt sind | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Makroökonomische Unsicherheit und Inflation

Erhöhte Zinssätze erhöhen die Finanzierungskosten, verlängern die Amortisationszeiträume und verlangsamen neue Flugzeugbestellungen. Betreiber kämpfen mit höheren Kraftstoff-, Arbeits- und Wartungskosten, was die Margen bei Charter-Verhandlungen drückt. Währungsschwankungen zwischen Euro und US-Dollar erschweren grenzüberschreitende Transaktionen und verzögern Kaufentscheidungen. Unternehmensreisebudgets werden weiterhin streng überwacht, da Unternehmen Kerninvestitionen priorisieren. Kleinere Betreiber mit begrenzten Barreserven stehen unter Liquiditätsdruck, was die Konsolidierungswahrscheinlichkeit erhöht.

Strenge Lärm- und Emissionsgrenzwerte an Flughäfen

Große europäische Drehkreuze verhängen Nachtflugverbote und Slot-Kontingente, die die Bewegungen der Allgemeinen Luftfahrt einschränken. Ältere Flugzeuge erhalten höhere Landegebühren, die an Emissionsklassen geknüpft sind, was die Wettbewerbsfähigkeit der Charter-Preise untergräbt. Gemeindedruck zwingt Flughäfen zur Überarbeitung ihrer Umweltmanagemenpläne, was zu neuen Berichtspflichten und potenziellen Betriebsverzögerungen führt. Die Einhaltung erfordert Investitionen in Überwachungstechnologie und leisere Flugzeuge, was Kapital- und Betriebskosten erhöht. Ohne Upgrades riskieren Betreiber den Ausschluss von wichtigen Märkten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Business-Jets dominieren, während eVTOL an Dynamik gewinnt

Business-Jets hielten im Jahr 2025 einen Marktanteil von 46,02 % am europäischen Markt für die Allgemeine Luftfahrt, da ihre Betriebskosten und Flughafenvielseitigkeit mit innereuropäischen Streckenlängen übereinstimmen. Flottenplaner schätzen Reichweiten unter 3 Stunden, Kabinen mit 4 bis 9 Sitzen und den Zugang zu Nebenlandebahnen, die Engpässe an Hauptdrehkreuzen umgehen. Großraumjets bedienen transkontinentale Missionen, die Unternehmenshauptsitze mit Übersee-Niederlassungen verbinden, obwohl die Auslastung unter dem Niveau vor 2020 bleibt. Turboprop-Flugzeuge sichern die regionale Konnektivität und Sonderaufgaben in gebirgigen Regionen und Inselgeografien. Drehflügler-Flotten stellen Notfallmedizindienste, Offshore-Energieversorgung und Punkt-zu-Punkt-Stadttransfers bereit, wo Straßenrouten unterdurchschnittlich abschneiden. Der rasche Aufstieg von eVTOL-Plattformen, der mit einer CAGR von 6,85 % prognostiziert wird, resultiert aus niedrigeren Reisekosten, minimalem Lärmprofil und Kompatibilität mit erneuerbaren Energienetzen. Der 2024 veröffentlichte Zertifizierungsfahrplan der EASA verdeutlicht die Design- und Sicherheitsanforderungen der Hersteller und katalysiert Investitionen.

Die Flottenentwicklung zeigt, dass Betreiber ältere Business-Jets ausmustern und Modelle mit verbesserter Avionik und Kraftstoffeffizienz bevorzugen, um Flughafengrenzwerten zu entsprechen. Charter-Broker berichten, dass moderne Leichtjets höhere Auslastungsquoten und eine bessere tägliche Auslastung als alternde mittelgroße Gegenstücke erzielen. Kolbenmotorflugzeuge bleiben für die Pilotenausbildung und den Freizeitflug unverzichtbar, sehen sich jedoch Lärmrestriktionen in der Nähe besiedelter Gebiete gegenüber. Mehrere europäische OEMs verfolgen Hybrid-Elektro-Antriebe für Turboprop-Kategorien, die niedrigere Betriebskosten und Emissionskonformität versprechen. Die Technologieentwicklung des Segments deutet auf Diversifizierung statt Verdrängung hin und positioniert jede Flugzeugklasse zur Bedienung ihres optimalen Missionsprofils innerhalb des wachsenden europäischen Marktes für die Allgemeine Luftfahrt.

Nach Antriebstyp: Konventionelle Systeme dominieren trotz elektrischer Beschleunigung

Aufgrund gut etablierter Wartungsnetzwerke und bewährter Einsatzzuverlässigkeit behalten konventionelle Kolben- und Turbinentriebwerke 71,45 % des europäischen Marktes für die Allgemeine Luftfahrt. Betreiber rüsten weiterhin auf kraftstoffeffizientere Varianten um, die im Vergleich zu älteren Modellen zweistellige Kraftstoffeinsparungen erzielen. Vollelektrischer Antrieb führt die Wachstumskurve mit einer CAGR von 7,38 % an, da die Batteriedichte steigt und regulatorische Anreize greifen. Hybrid-Elektro-Projekte überbrücken Reichweitenlücken und erweitern die Streckenabdeckung, während sie Emissionsgrenzwerte einhalten. Entwickler präsentieren Nachrüstkits, die es älteren Flugzeugzellen ermöglichen, von partieller Elektrifizierung zu profitieren, und erweitern damit die adressierbare Flotte.

Der Ausbau der Energieinfrastruktur unterstützt die Einführung. Nordische Flughäfen nutzen Wasser- und Windkraft zur Installation von Hochleistungsladegeräten und schaffen frühe Elektrokorridore. Ausbildungsakademien erproben elektrische Zweisitzer-Trainer und nennen 40 % niedrigere Energiekosten und leiseren Betrieb als attraktiv für Gemeinden. Doch Reichweitenbeschränkungen beschränken Elektroflugzeuge vorerst hauptsächlich auf Strecken unter 300 Kilometern. Konventionelle Triebwerke entwickeln sich mit Kompatibilität für nachhaltigen Flugkraftstoff weiter, bleiben im europäischen Markt für die Allgemeine Luftfahrt relevant und liefern einen Übergangspfad, bis Batterie- und Hybridsysteme vollständig ausgereift sind.

Nach Eigentumsmodell: Private Flotten führen, während Charter beschleunigt

Das volle Privateigentum machte im Jahr 2025 41,20 % der Marktgröße der europäischen Allgemeinen Luftfahrt aus und spiegelt die tief verwurzelten Präferenzen von ultra-vermögenden Privatpersonen und Unternehmen wider, die sofortige Verfügbarkeit fordern. Eigentümer wägen höheren Kapitalaufwand gegen Terminautonomie und Markenimage-Vorteile ab. Charter- und Lufttaxi-Anbieter prognostizieren eine CAGR von 6,05 % und werben um Kunden, die Flexibilität ohne Vermögensrisiko suchen. Bruchteilseigentum füllt die Mitte, indem Eigenkapital in stundenbasierte Anteile aufgeteilt wird und Kosten über Nutzergruppen verteilt werden. Das Modell profitiert von der gesamteuropäischen regulatorischen Harmonisierung, die grenzüberschreitende Operationen erleichtert.

Digitale Disruption gestaltet Nachfragemuster um. On-Demand-Apps reduzieren Buchungszeiten auf Minuten, erhöhen die Preistransparenz und erschließen jüngere Klientel, die nicht an traditionelle Broker gebunden ist. Charter-Anbieter positionieren diverse Flotten an strategischen Flughäfen, um nahezu sofortige Beförderung zu bieten und die Auslastung auf 600 Stunden jährlich zu steigern. Ausbildungseinrichtungen und Regierungsbehörden bleiben stabile Eigentümer, verankert durch missionsspezifische Anforderungen und regulatorische Mandate. Insgesamt verlagern sich veränderte Einstellungen zu asset-leichten Optionen und setzen Kapital für Kernunternehmen frei, was die Nachfrage nach geteilten Nutzungsangeboten auf dem europäischen Markt für die Allgemeine Luftfahrt steigert.

Nach Endnutzer: Unternehmenstransport dominiert, während medizinische Missionen zunehmen

Der Unternehmensreiseverkehr hielt im Jahr 2025 einen Anteil von 47,65 % am europäischen Markt für die Allgemeine Luftfahrt, da Führungskräfte direkte Routenführung, Privatsphäre und Zeitersparnis schätzen. Finanzzentren wie London, Frankfurt und Zürich erzeugen eine dichte und vorhersehbare Nachfrage, die die Planungseffizienz unterstützt. Notfallmedizin- und Luftrettungsdienste, die mit einer CAGR von 8,74 % prognostiziert werden, gewinnen durch eine alternde Bevölkerungsstruktur und die Konsolidierung von Krankenhäusern im ländlichen Raum an Dynamik. Hubschrauber-Notfallmedizindienste fliegen kritische Patienten innerhalb der „Goldenen Stunde”, Regierungen subventionieren den Betrieb, um Lücken im Gesundheitszugang zu überbrücken.

Geografische Analyse

Frankreich behauptet seine Führungsposition durch ein dichtes nationales Netzwerk von befestigten und Graspisten, das alles von leichten Kolbentrainern bis hin zu Großraumjets willkommen heißt. Die Regierung leitet Forschungs- und Entwicklungszuschüsse für Hybrid-Elektro-Prototypen, was OEMs ermutigt, Testeinrichtungen zu ko-lokalisieren. Charter-Betreiber profitieren von günstigen Landegebührenstrukturen an Regionalflughäfen, die die Repositionierungskosten senken und wettbewerbsfähige Preisgestaltung stärken. Internationale Unternehmen positionieren Flugzeuge in Paris-Le Bourget, um die Effizienz bei Zoll und Einwanderungsbehörden zu nutzen. Die Nähe zu großen Luft- und Raumfahrtlieferanten verkürzt die Lieferzeiten für Ersatzteile und sichert eine hohe Flottenverfügbarkeit auf dem europäischen Markt für die Allgemeine Luftfahrt.

Die rasche Expansion des Vereinigten Königreichs stützt sich auf hochwertige Branchen, die schnelle Reisen zwischen London, Edinburgh, Manchester und kontinentalen Zentren fordern. Jüngste politische Aktualisierungen vereinfachen die Einfuhrzölle für Flugzeuge und reduzieren Erwerbshindernisse. Private-Equity-Gruppen investieren in FBO-Upgrades in Biggin Hill und Farnborough und verbessern Passagiereinrichtungen und Abfertigungszeiten. SAF-Mischversuche erreichen kommerzielle Größenordnung an Heathrow und London City und demonstrieren die Machbarkeit für die Geschäftsluftfahrtversorgung. Diese Schritte unterstützen den überproportionalen Beitrag der Region zum prognostizierten Marktwachstum.

Deutschland hält eine stabile Nachfrage durch exportorientierte Unternehmen aufrecht, die zeitkomprimierte Reisepläne über Werknetzwerke bevorzugen. Eine starke Tradition im Maschinenbau unterstützt einen lebhaften MRO-Sektor und hält die Lebenszykluskosten vorhersehbar. Italien verbindet Unternehmens- und Freizeitnachfrage, da Mailand und Rom den Geschäftsverkehr verankern, während Küsten- und Alpenferiengebiete saisonale Spitzen erzeugen. Spanien nutzt Tourismuszuflüsse, wetterbedingte Vorteile für die Pilotenausbildung und wachsende medizinische Missionen zur Verbindung von Inselprovinzen. Obwohl in absoluten Zahlen kleiner, entwickeln sich die nordischen Länder zu technologischen Brutstätten für elektrischen und autonomen Flug, was ihre strategische Relevanz für den breiteren europäischen Markt für die Allgemeine Luftfahrt unterstreicht.

Wettbewerbslandschaft

Die europäische Arena der Allgemeinen Luftfahrt weist eine moderate Konzentration auf. Bombardier, Dassault Aviation und Textron dominieren Jet-Lieferungen durch wiederkehrende Produkterneuerungszyklen, die auf Lärm- und Emissionsauflagen reagieren. Jedes Unternehmen unterhält werksautorisierte Servicezentren an großen Drehkreuzen, was hohe Wechselkosten für Betreiber einbettet und gleichzeitig die Betriebszeit sichert. Dassault Aviation nutzt die französische Luft- und Raumfahrtpolitik, um modernste Avionik vor globalen Markteinführungen zu integrieren. Bombardier erweitert seine Einrichtungen in Berlin und Biggin Hill und verkürzt die Wartungsüberführungszeiten für Kunden.

Neue Marktteilnehmer wie Archer Aviation und Joby Aviation nutzen das eVTOL-Segment, ziehen Risikokapital und kommunale Partnerschaften für Vertiport-Infrastruktur an. Zertifizierungskenntnis ist ein entscheidender Vorteil für etablierte Unternehmen; ihre Erfolgsbilanz bei der EASA verkürzt Genehmigungsfristen um Monate, aber optimierte Zertifizierungswege für Elektroflugzeuge ebnen das Spielfeld für Innovatoren. Strategische Allianzen blühen auf: Rolls-Royce kooperiert mit Tecnam bei Elektrotrainern, und Safran arbeitet mit Diamond Aircraft Industries GmbH bei Hybridsystemen zusammen, was eine kooperative Landschaft zeigt, die die Antriebstransformation verfolgt.

Lieferketteninstabilität prägt wettbewerbliche Taktiken. Flugzeughersteller schließen Mehrjahresverträge für Verbundmaterialien ab, um Kostenvolatilität einzudämmen. Triebwerks-OEMs erkunden lokalisierte Gusskapazitäten innerhalb der EU, um sich gegen Übersee-Lieferverzögerungen abzusichern. Pilotenausbildungsschulen schließen strategische Vereinbarungen mit Flugzeugherstellern, um Lieferpositionen zu sichern und die Human-Capital-Pipeline an die Hardware-Verfügbarkeit zu knüpfen. Digitale Plattformen integrieren Charter-Buchung, Flugplanung und CO₂-Ausgleichsmodule, verbessern das Kundenerlebnis und liefern Datenströme, die Flotteneinsa tzentscheidungen auf dem europäischen Markt für die Allgemeine Luftfahrt informieren.

Marktführer der europäischen Allgemeinen Luftfahrt

Bombardier Inc.

Textron Inc.

Airbus SE

Pilatus Aircraft Ltd.

Dassault Aviation SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Archer Aviation sicherte sich ein wettbewerbsfähiges Gebot zur Übernahme des umfangreichen Portfolios von 300 eVTOL-Patenten von Lilium für USD 20,94 Millionen. Diese Übernahme stärkt die technologischen Fähigkeiten von Archer mit fortschrittlichen Innovationen in den Bereichen Kanal-Ventilatoren, Batteriesysteme und Flugsteuerungen, während der Sektor der fortgeschrittenen Luftmobilität weiter konsolidiert.

- Mai 2025: Leonardo eröffnete die EBACE 2025 mit einem bedeutenden Auftrag für drei weitere AW109 Trekker von seinem langjährigen Distributor für das Vereinigte Königreich und Irland. Diese VIP-konfigurierten Hubschrauber, die 2027 geliefert werden sollen, ergänzen die fünf AW109 GrandNews, die Sloane früher in diesem Jahr während der Verticon-Veranstaltung im März in Dallas bestellt hat.

- Dezember 2023: Tecnam gab bekannt, dass die renommierte schottische Flugausbildungsakademie ACS Aviation zwei P-Mentor bestellt hat, die der aktuellen Flotte hinzugefügt werden sollen, um die Kapazitäten im Jahr 2023 zu erweitern.

Berichtsumfang des europäischen Marktes für die Allgemeine Luftfahrt

| Business-Jets | Großraumjet |

| Mittelgroßer Jet | |

| Leicht-/Sehr-Leichtjet | |

| Turboprop-Starrflügler | |

| Kolbenmotorstarrflügler | |

| Drehflügler | |

| Fortgeschrittene Luftmobilität eVTOLs |

| Konventioneller Kolben-/Turbinenantrieb |

| Hybrid-Elektrisch |

| Vollelektrisch |

| Volles Privateigentum |

| Bruchteilseigentum |

| Charter-/Lufttaxi-Betreiber |

| Ausbildungs- und Akademische Einrichtungen |

| Regierungs- und Sondermissionsbetreiber |

| Geschäfts-/Unternehmenstransport |

| Privat- und Freizeitflug |

| Sondermission (Aufklärung, Überwachung, Strafverfolgung) |

| Notfallmedizin/Luftrettung |

| Pilotenausbildung |

| Vereinigtes Königreich |

| Frankreich |

| Deutschland |

| Italien |

| Spanien |

| Niederlande |

| Russland |

| Übriges Europa |

| Nach Flugzeugtyp | Business-Jets | Großraumjet |

| Mittelgroßer Jet | ||

| Leicht-/Sehr-Leichtjet | ||

| Turboprop-Starrflügler | ||

| Kolbenmotorstarrflügler | ||

| Drehflügler | ||

| Fortgeschrittene Luftmobilität eVTOLs | ||

| Nach Antriebstyp | Konventioneller Kolben-/Turbinenantrieb | |

| Hybrid-Elektrisch | ||

| Vollelektrisch | ||

| Nach Eigentumsmodell | Volles Privateigentum | |

| Bruchteilseigentum | ||

| Charter-/Lufttaxi-Betreiber | ||

| Ausbildungs- und Akademische Einrichtungen | ||

| Regierungs- und Sondermissionsbetreiber | ||

| Nach Endnutzeranwendung | Geschäfts-/Unternehmenstransport | |

| Privat- und Freizeitflug | ||

| Sondermission (Aufklärung, Überwachung, Strafverfolgung) | ||

| Notfallmedizin/Luftrettung | ||

| Pilotenausbildung | ||

| Nach Geografie | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa |

Marktdefinition

- Flugzeugtyp - Die Allgemeine Luftfahrt umfasst Flugzeuge, die für die Unternehmensluftfahrt, Geschäftsluftfahrt und andere Luftarbeiten eingesetzt werden.

- Flugzeugunteratyp - Business-Jets, Kolbenmotorstarrflügler sowie Hubschrauber und Turboprop-Flugzeuge werden berücksichtigt.

- Rumpftyp - Leichtjets, mittelgroße Jets und Großraumjets nach ihrer Kapazität zur Beförderung von Passagieren und Flugdistanzbereichen wurden in diese Studie aufgenommen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für den Internationalen Luftverkehrsverband (International Air Transport Association), eine Handelsorganisation, die sich aus Fluggesellschaften auf der ganzen Welt zusammensetzt und Einfluss auf die kommerziellen Aspekte des Luftverkehrs hat. |

| ICAO | ICAO steht für die Internationale Zivilluftfahrtorganisation (International Civil Aviation Organization), eine Sonderorganisation der Vereinten Nationen, die die Luftfahrt und die Navigation weltweit unterstützt. |

| Luftverkehrsbetreiberzeugnis (AOC) | Ein Zeugnis, das von einer nationalen Luftfahrtbehörde ausgestellt wird und die Durchführung kommerzieller Flugaktivitäten erlaubt. |

| Lufttüchtigkeitszeugnis (CoA) | Ein Lufttüchtigkeitszeugnis (CoA) wird für ein Luftfahrzeug von der Zivilluftfahrtbehörde in dem Staat ausgestellt, in dem das Luftfahrzeug eingetragen ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller von Ländern in einem bestimmten Zeitraum produzierten Endgüter und Dienstleistungen. |

| RPK (Umsatzpassagierkilometer) | Der RPK einer Fluggesellschaft ist die Summe der Produkte, die durch Multiplikation der Anzahl der zahlenden Passagiere auf jeder Flugetappe mit der Etappenentfernung gewonnen werden – es ist die Gesamtzahl der von allen zahlenden Passagieren zurückgelegten Kilometer. |

| Auslastungsfaktor | Der Auslastungsfaktor ist eine Kennzahl in der Luftfahrtbranche, die den Prozentsatz der verfügbaren Sitzkapazität misst, der mit Passagieren belegt wurde. |

| Originalteilehersteller (OEM) | Ein Originalteilehersteller (OEM) wird traditionell als ein Unternehmen definiert, dessen Waren als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an Benutzer verkauft. |

| Internationale Transportsicherheitsvereinigung (ITSA) | Die Internationale Transportsicherheitsvereinigung (ITSA) ist ein internationales Netzwerk von Leitern unabhängiger Sicherheitsuntersuchungsbehörden. |

| Verfügbare-Sitz-Kilometer (ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitze (AS) in einem Flug, wie oben definiert, mit der zurückgelegten Strecke multipliziert werden. |

| Abfluggewicht | Das vollständig beladene Gewicht eines Luftfahrzeugs, auch als „Startgewicht” bekannt, das das kombinierte Gewicht von Passagieren, Fracht und Treibstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Luftfahrzeugs oder anderer luftgestützter Geräte oder Systeme, im Flug und am Boden ohne erhebliche Gefährdung für Flugzeugbesatzung, Bodenpersonal, Passagiere oder Dritte zu operieren. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Design- und Sicherheitskriterien, die für die Kategorie des Luftfahrtprodukts (Luftfahrzeug, Triebwerk oder Propeller) gelten. |

| Festbasisbetreiber (FBO) | Ein Unternehmen oder eine Organisation, das bzw. die auf einem Flughafen tätig ist. Ein FBO bietet Flugzeugbetriebsdienstleistungen wie Wartung, Betankung, Flugausbildung, Charter-Dienste, Hangardienste und Parkplätze an. |

| Vermögende Privatpersonen (HNWIs) | Vermögende Privatpersonen (HNWIs) sind Personen mit über USD 1 Million an liquiden Finanzanlagen. |

| Ultrahohe Vermögende Privatpersonen (UHNWIs) | Ultrahohe Vermögende Privatpersonen (UHNWIs) sind Personen mit über USD 30 Millionen an liquiden Finanzanlagen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums ist für die Luftfahrt zuständig. Sie betreibt die Flugsicherung und reguliert in den Vereinigten Staaten alles von der Flugzeugherstellung über die Pilotenausbildung bis zum Flughafenbetrieb. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit der Zivilluftfahrt und die entsprechende Regulierung zu überwachen. |

| Luftgestütztes Warn- und Kontrollsystem (AEW&C)-Luftfahrzeug | Ein Luftgestütztes Warn- und Kontrollsystem (AEW&C)-Luftfahrzeug ist mit einem leistungsstarken Radar und einem bordeigenen Befehls- und Kontrollzentrum zur Führung der Streitkräfte ausgestattet. |

| Die Nordatlantikpakt-Organisation (NATO) | Die Nordatlantikpakt-Organisation (NATO), auch als Nordatlantisches Bündnis bezeichnet, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Kampfflugzeugprogramm der nächsten Generation (JSF) | Das Kampfflugzeugprogramm der nächsten Generation (JSF) ist ein Entwicklungs- und Beschaffungsprogramm, das eine breite Palette bestehender Jäger-, Angriffs- und Erdkampfflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und früher die Türkei ersetzen soll. |

| Leichtes Kampfflugzeug (LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, mehrzweckfähiges Jet-/Turboprop-Militärflugzeug, das häufig von fortgeschrittenen Trainer-Designs abgeleitet wird und für leichte Kampfeinsätze ausgelegt ist. |

| Stockholmer Internationales Friedensforschungsinstitut (SIPRI) | Das Stockholmer Internationale Friedensforschungsinstitut (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und Rüstungshandel sowie zu Abrüstung und Rüstungskontrolle bereitstellt. |

| Seefernaufklärer (MPA) | Ein Seefernaufklärer (MPA), auch bekannt als Seeaufklärungsflugzeug, ist ein Starrflügler, der für lange Einsätze über Wasser in der Seeaufklärung, insbesondere U-Boot-Abwehr (ASW), Anti-Schiff-Kriegsführung (AShW) und Such- und Rettungsoperationen (SAR), ausgelegt ist. |

| Mach-Zahl | Die Mach-Zahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Flughöhe eines bestimmten Luftfahrzeugs. |

| Tarnkappenflugzeug | Tarnung ist ein gebräuchlicher Begriff für Niedrigsignatur-Technologie (LO) und -Doktrin, die ein Luftfahrzeug für Radar-, Infrarot- oder visuelle Erkennung nahezu unsichtbar macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und prognostizierten Jahre wurden in Umsatz- und Volumenwerten bereitgestellt. Für die Umrechnung von Umsatz in Volumen wird der durchschnittliche Verkaufspreis (ASP) über den gesamten Prognosezeitraum für jedes Land konstant gehalten, und Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen