Größe und Marktanteil des europäischen Luftfahrtmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

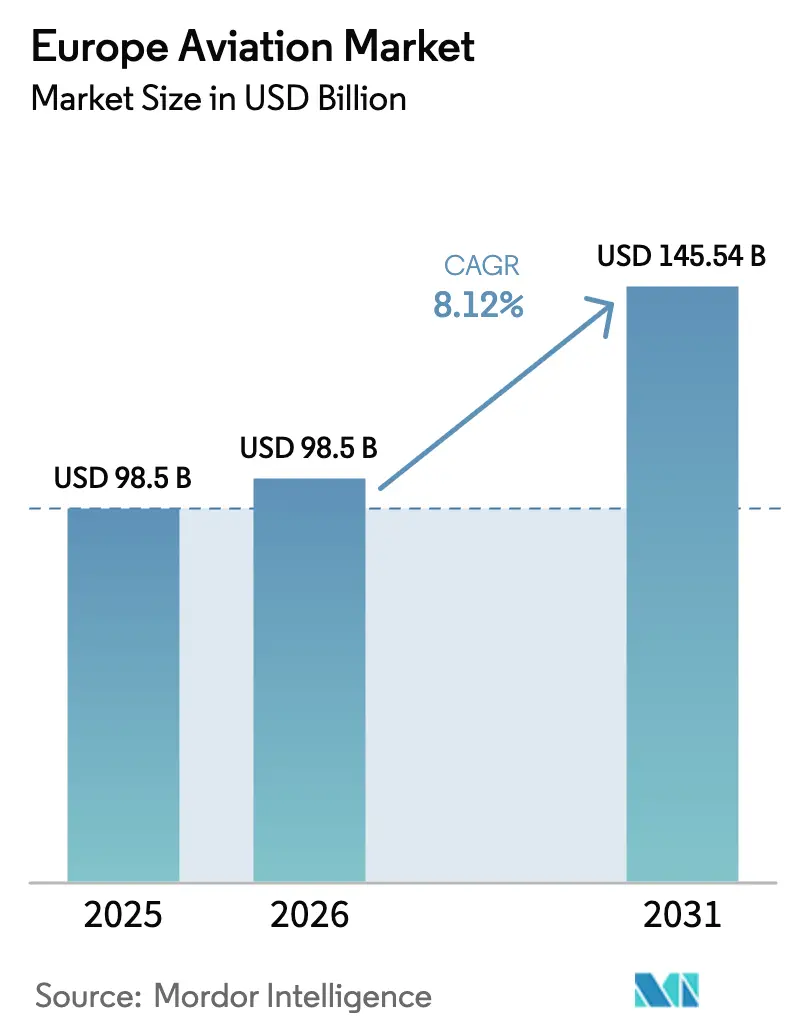

| Marktgröße im Basisjahr (2025) | 98.5 Milliarden US-Dollar |

| Marktgröße (2026) | 98.5 Milliarden US-Dollar |

| Marktgröße (2031) | 145.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

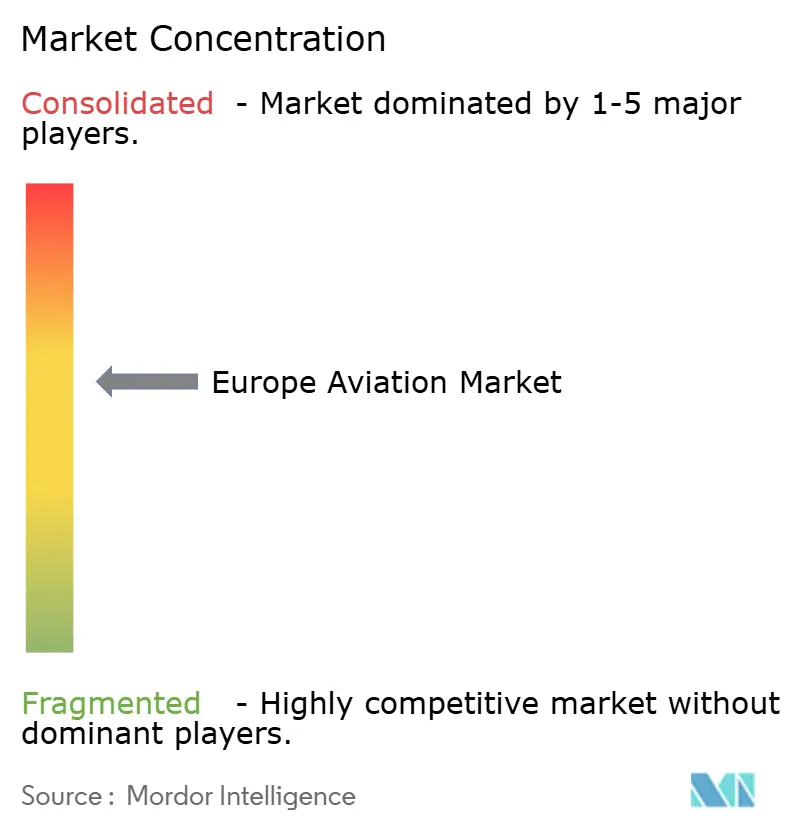

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Luftfahrtmarkts von Mordor Intelligence

Die Größe des europäischen Luftfahrtmarkts soll von 98,5 Milliarden USD im Jahr 2025 auf 106,52 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,12 % über den Zeitraum 2026–2031 einen Wert von 157,38 Milliarden USD erreichen. Diese Beschleunigung signalisiert, dass der Aufschwung nicht nur zyklischer Natur ist, sondern in der Aufrüstung im Verteidigungsbereich, steuerlichen Anreizen für umweltfreundliche Maßnahmen, Mandaten für nachhaltigen Flugkraftstoff (SAF) und gezielten Investitionen in den Wasserstoffantrieb verwurzelt ist. Haushaltsumleitungen infolge des Ukraine-Konflikts weiten die militärische Auftragspipeline aus, während Frankreich, Deutschland und die Niederlande die CO₂-Abgaben erhöhen und damit die Amortisationszeiten für Flugzeuge der neuen Generation verkürzen. Öffentlich-private Konsortien, unterstützt durch das Clean Aviation Joint Undertaking und das UK Aerospace Technology Institute, beschleunigen die Zertifizierung wasserstoffbereiter Systeme, während die Regulierungsbehörden die Sicherheitsstandards finalisieren. Die Fluggesellschaften verlängern derweil die Lebensdauer von im Betrieb befindlichen Schmalrumpfflugzeugen durch Nachrüstprogramme, die schnelle Kraftstoffeinsparungen ohne nennenswerte Kapitalaufwendungen bieten. Der kombinierte Effekt ist, dass der europäische Luftfahrtmarkt in eine strukturell expansive Phase eintritt, in der Risikokapital und strategische Investoren Rekordsummen in Programme für elektrische Senkrechtstart- und Landeflugzeuge (eVTOL) lenken.

Wichtigste Erkenntnisse des Berichts

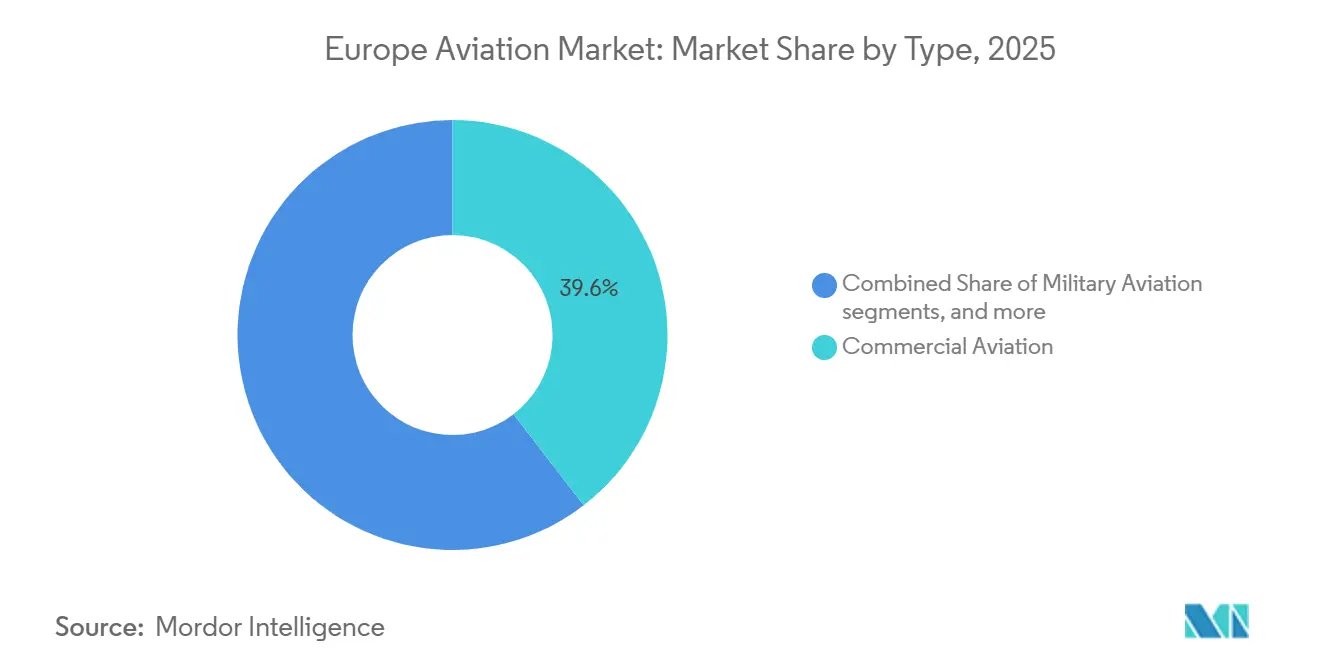

- Nach Typ hielt die kommerzielle Luftfahrt im Jahr 2025 einen Anteil von 39,55 % am europäischen Luftfahrtmarkt, während die fortschrittliche Luftmobilität (AAM) bis 2031 voraussichtlich die schnellste Expansion mit einer CAGR von 9,45 % verzeichnen wird.

- Nach Antriebstechnologie dominierten Turbofan-Triebwerke mit einem Anteil von 26,76 % im Jahr 2025, während der elektrische Antrieb im gleichen Zeitraum voraussichtlich mit einer CAGR von 10,38 % zulegen wird.

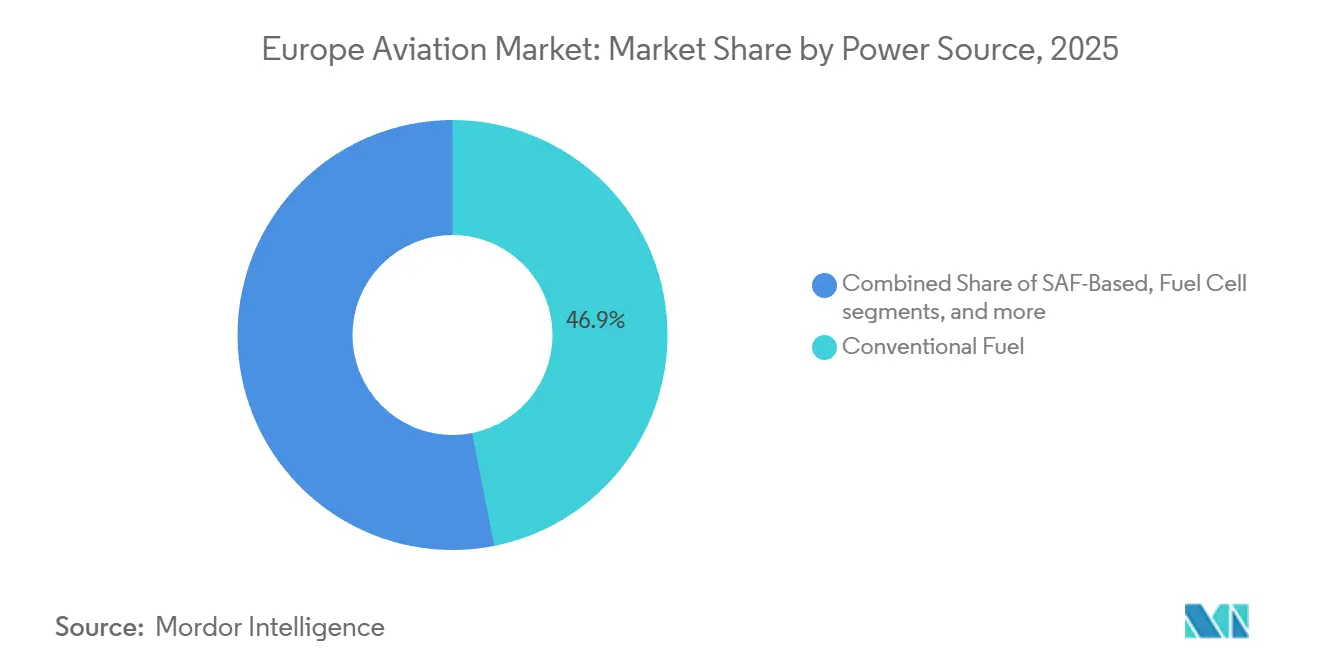

- Nach Energiequelle entfielen im Jahr 2025 weiterhin 46,88 % der Ausgaben auf konventionellen Kraftstoff; solargetriebene Plattformen werden jedoch mit einer CAGR von 11,26 % wachsen, da Langzeitmissionen zunehmen.

- Nach Einbauart entfielen im Jahr 2025 53,26 % der Auslieferungen auf Linefit-Installationen; Retrofit-Lösungen werden jedoch voraussichtlich schneller wachsen, mit einer CAGR von 9,21 % bis 2031.

- Nach Geografie behielt Frankreich den größten Anteil und machte 2025 36,71 % der Größe des europäischen Luftfahrtmarkts aus, während das Vereinigte Königreich mit einer CAGR von 8,88 % im Prognosezeitraum der am schnellsten wachsende Markt sein dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Luftfahrtmarkts

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steuerliche Anreize für die Flottenerneuerung | +1.20% | Frankreich, Deutschland, Niederlande, Nordische Länder | Mittelfristig (2–4 Jahre) |

| Erholung des Luftverkehrs nach COVID | +1.50% | Europaweit, am stärksten auf Mittelmeerrouten | Kurzfristig (≤2 Jahre) |

| Anstieg der durch den E-Commerce getriebenen Frachtumrüstungen | +0.80% | Deutschland, Vereinigtes Königreich, Benelux-Drehkreuze | Mittelfristig (2–4 Jahre) |

| Militärische Aufrüstungsbudgets (Übertragungseffekte des Ukraine-Kriegs) | +1.30% | Polen, Deutschland, Vereinigtes Königreich, Finnland, Schweden | Langfristig (≥4 Jahre) |

| Wasserstoffbereite Antriebsforschungs- und Entwicklungskonsortien (Clean Aviation JU) | +0.90% | Frankreich, Deutschland, Vereinigtes Königreich, Spanien | Langfristig (≥4 Jahre) |

| SESAR-geführte U-Space-Integration beschleunigt den eVTOL-Einsatz in ganz Europa | +0.70% | Frankreich, Deutschland, Vereinigtes Königreich, Italiens Ballungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steuerliche Anreize gestalten die Flottenökonomie neu

Europäische Regierungen haben die CO₂-Abgaben auf Kurzstreckenflüge erhöht und veranlassen Fluggesellschaften damit, kraftstoffeffiziente Flugzeuge und höhere SAF-Beimischungen einzusetzen. Frankreich erhöhte seinen Inlandsflugzuschlag im Jahr 2024 auf 30 EUR (35,06 USD) pro Passagier, während Deutschlands überarbeitete Ticketsteuer Betreiber belohnt, die die CO2-Leistungsstandards der ICAO erfüllen.[1]Financial Times, "Europa erhöht die CO₂-Abgaben für die Luftfahrt," ft.com Die Niederlande führten am Amsterdamer Flughafen Schiphol eine neue Gebühr pro Flug ein, die an Fluglärm und Emissionen geknüpft ist, was KLM dazu veranlasste, die Auslieferungen des A320neo zu beschleunigen. Fluggesellschaften, die veraltete B737-800- und A320ceo-Flotten betreiben, sehen sich nun direkten Betriebskostennachteilen gegenüber, die die Amortisationszeiten neuer Flugzeuge um bis zu 3 Jahre verkürzen. Billigfluggesellschaften, deren Stückkosten von der Kraftstoffeffizienz abhängen, sind die ersten, die diesen Wandel vollziehen. Nordische Politiker planen, bis 2027 eine CO₂-Grenzausgleichsregelung für die Luftfahrt einzuführen, was die Kostengleichung weiter zugunsten von Flugzeugen der nächsten Generation verschiebt.

Erholung des Luftverkehrs übertrifft das Niveau vor der Pandemie

Daten von Eurocontrol zeigen, dass das europäische Flugaufkommen bis August 2024 102 % des Niveaus von 2019 erreichte, angeführt von der Freizeitnachfrage auf Mittelmeerrouten. Billigfluggesellschaften erhöhten ihre Kapazität im Jahr 2024 um 18 % und nahmen Verbindungen zu Regionalflughäfen in Spanien, Portugal und Griechenland auf. Netzwerkfluggesellschaften richteten ihre Netzwerke auf den Premium-Freizeitreiseverkehr aus und glichen damit einen Rückgang von 15 % im Geschäftsreiseverkehr aus. Das Frachtaufkommen stieg im Jahresvergleich um 6 %, angetrieben durch E-Commerce und pharmazeutische Sendungen. Dennoch bestehen Engpässe an stark frequentierten Flughäfen, und Eurocontrol prognostiziert, dass 20 Drehkreuze bis 2027 keine Spitzenstunden-Slots mehr haben werden, was zu einer Verlagerung des Wachstums auf Nebenzeiten oder Regionalflughäfen führt.

Anstieg der durch den E-Commerce getriebenen Frachtumrüstungen

Expresspakete stiegen 2024 um 22 %, was Integratoren dazu veranlasste, mittelaltrige Schmalrumpfflugzeuge in Frachtflugzeuge umzurüsten.[2]IATA, "Luftfracht- und Pilotenausblick 2024," iata.org DHL bestellte 12 A321-Passagier-zu-Frachter-Umrüstungen, während Amazon Air seiner europäischen Flotte acht B737-800F hinzufügte. Die Umrüstungsvorlaufzeiten haben sich von 12 auf 18 Monate verlängert, da MRO-Betriebe margenstarken Großraumflugzeugarbeiten Vorrang einräumen. Schmalrumpf-Frachtflugzeuge bieten die richtige Balance aus Nutzlast und Frequenz für Strecken unter 2.000 Kilometern, die Europas Übernacht-Paketnetzwerk definieren, und die Restwerte von 15 Jahre alten B737-800 sind infolgedessen um 20 % gestiegen.

Militärische Aufrüstungsbudgets sichern langfristige Nachfrage

Deutschlands Verteidigungsfonds in Höhe von 100 Milliarden EUR (111,36 Milliarden USD) weist rund 35 % für Luftfahrtprogramme zu, darunter Eurofighter-Upgrades und die Beschaffung von F-35A. Polen übte 2024 Optionen für 32 weitere F-35A aus, während Finnland und Schweden ihre Streitkräftestrukturen an den NATO-Interoperabilitätsstandards ausrichteten. Das Vereinigte Königreich, Frankreich und Italien treiben das Global Combat Air Programme (GCAP) auf einen Eintritt eines Kampfflugzeugs der sechsten Generation bis 2035 voran. Auch Hubschrauber profitieren; Leonardo lieferte 2024 18 AW149 an Polen. Obwohl die Lieferketten für Avionik und Verbundwerkstoffe angespannt bleiben, bieten mehrjährige Finanzierungszusagen eine nachhaltige Planungssicherheit für OEMs und Erstranglieferanten.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langer Zertifizierungszyklus für neuartige Antriebssysteme | -0.60% | Europaweit | Langfristig (≥4 Jahre) |

| Anhaltender Piloten-/Ingenieurmangel | -0.50% | Vereinigtes Königreich, Deutschland, Skandinavien, Südeuropa | Mittelfristig (2–4 Jahre) |

| Volatile SAF-Preise | -0.40% | Märkte mit SAF-Mandaten; Frankreich, Niederlande, Nordische Länder | Kurzfristig (≤2 Jahre) |

| Kapazitätsengpässe bei der Flugsicherung an zentralen Drehkreuzen | -0.30% | Amsterdam, Frankfurt, London, Paris, München | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Langer Zertifizierungszyklus verzögert den Einsatz neuartiger Antriebssysteme

Die EASA veröffentlichte 2024 nur Entwurfsregeln für elektrische und Wasserstoffantriebe, sodass OEMs frühestens 2026 endgültige Musterzulassungsanträge einreichen können.[3]EASA, "Entwurf der Zertifizierungsspezifikationen für elektrische Antriebe," easa.europa.eu Heart Aerospace hat die Indienststellung der ES-30 aufgrund sich entwickelnder Batteriesicherheitsstandards um zwei Jahre verschoben. ZeroAvia muss separate Kampagnen für 19- und 80-sitzige Wasserstoff-Nachrüstungen durchführen, die jeweils vier Jahre dauern. Regulatorische Vorsicht, geprägt durch die Lehren aus der B737-MAX-Krise, verdoppelt den Ingenieuraufwand für Projekte, die eine doppelte FAA-EASA-Zulassung anstreben. Start-ups sehen sich daher einem verlängerten Kapitalverzehr und Verwässerungsrisiko ausgesetzt, während sie auf Zertifizierungsmeilensteine warten.

Arbeitskräftemangel schränkt die betriebliche Expansion ein

Die IATA prognostiziert bis 2030 einen Mangel von 90.000 Piloten und 120.000 Technikern in Europa, und Fluggesellschaften spüren den Druck bereits. Ryanair verschob 2024 die Auslieferung von 20 B737 MAX, weil es trotz höherer Einstiegsgehälter keine zusätzlichen Besatzungen einstellen konnte. Airbus nennt MRO-Arbeitskräftelücken als Grund für verzögerte A320neo-Werkstattbesuche. Die regulatorische Trennung zwischen dem Vereinigten Königreich und der EU verschärft das Problem, indem sie die Übertragbarkeit von Lizenzen einschränkt, und Streitkräfte locken erfahrene Piloten mit Geldprämien zurück. OEMs experimentieren mit Einpiloten-Cockpit-Konzepten, aber Gewerkschaften widerstehen aus Sicherheitsgründen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Verteidigungsschwerpunkt stärkt die Militärluftfahrt

Die fortschrittliche Luftmobilität (AAM) wird voraussichtlich mit einer CAGR von 9,45 % wachsen, da bedingte eVTOL-Bestellungen in Auslieferungen umgewandelt werden, sobald die EASA-Zertifizierung 2026–2027 erreicht ist. Die kommerzielle Luftfahrt machte 2025 39,55 % des europäischen Luftfahrtmarkts aus, angetrieben durch 735 Airbus- und 528 Boeing-Auslieferungen. Die Nachfrage nach Großraumflugzeugen hinkt jedoch dem Wachstum bei Schmalrumpfflugzeugen hinterher, da sich die Routen in den asiatisch-pazifischen Raum langsam erholen.

Die Militärluftfahrt erlebt einen strukturellen Aufschwung aufgrund höherer NATO-Ausgaben, wobei Deutschland und Polen ihre F-35-Bestellungen ausweiten und Airbus 2024 sechs A400M-Transporter auslieferte.[4]Airbus, "Globale Bestellungen und Auslieferungen 2024," airbus.com Spezialauftragflugzeuge, darunter ATR 72MP-Patrouillevarianten, decken den erneuerten Überwachungsbedarf an Europas östlicher Flanke. Die allgemeine Luftfahrt stabilisiert sich nach einem pandemiebedingten Boom, wobei Dassaults Falcon-Linie 2024 33 Jets auslieferte.

Die AAM-Chance erweitert die regionale Luftfahrtkapazität, ohne zusätzliche Start- und Landebahnslots zu benötigen, obwohl das Fehlen zertifizierter Produkte die künftige Umsatzrealisierung behindert. Kommerzielle Fluggesellschaften streben Lockerungen der Scope-Klausel an, um 100-sitzige Embraer E2-Jets auf dünnen Strecken einzusetzen, wie die 24 E2-Auslieferungen in Europa im Jahr 2024 belegen. Die Hubschraubernachfrage teilt sich zwischen Verteidigungs- und zivilen Rettungsrollen auf; Airbus lieferte 25 H145M für Spezialoperationen an Deutschland, während Betreiber von Notfallrettungsdiensten Verträge für Flottenerneuerungen verlängern. Der europäische Luftfahrtmarkt balanciert daher eine ausgereifte kommerzielle Flugzeugnachfrage mit wachsenden Verteidigungsaufträgen und einem aufkommenden eVTOL-Segment, das für exponentielles Wachstum bereit ist, sobald die Zertifizierungshürden überwunden sind.

Nach Antriebstechnologie: Elektrischer Antrieb gewinnt Zertifizierungsmomentum

Der elektrische Antrieb wird voraussichtlich den schnellsten Zuwachs mit einer CAGR von 10,38 % verzeichnen, angetrieben durch Verbesserungen der Batteriedichte, die Strecken unter 500 Kilometern kommerziell rentabel machen. Turbofan-Produkte hielten 2025 einen Anteil von 26,76 %, angetrieben durch 1.200 LEAP-betriebene Auslieferungen weltweit, von denen 35 % europäische Betreiber bedienten. Pratt & Whitneys GTF-Haltbarkeitsprobleme haben rund 60 Flugzeuge in Europa am Boden gehalten und Fluggesellschaften zu CFM-Alternativen gedrängt. Turboprops profitierten vom Wachstum regionaler Routen; ATR lieferte 2024 41 Flugzeuge aus, von denen 28 an europäische Fluggesellschaften gingen. Hybrid-elektrische Demonstrationen von Rolls-Royce und Airbus versprechen 30 % Kraftstoffeinsparungen, mit laufenden Bodentests im Megawatt-Maßstab.[5]Rolls-Royce, "Aktualisierungen zum Hybrid-Elektrischen Demonstrator," rolls-royce.com

Rein batteriebasierte eVTOL-Konzepte dominieren Prototypen für städtische Mobilität; beispielsweise betont Vertical Aerospaces achtrotoriger VX4 geringen Lärm, um die EASA-Grenzwerte einzuhalten. Turbowellentriebwerke, die hauptsächlich in Hubschraubern eingesetzt werden, bleiben stabil, wobei Safran 2024 450 Einheiten auslieferte. Der Einsatz von Turbostrahltriebwerken beschränkt sich auf militärische Nischentrainer. Elektrische Fortschritte hängen von Festkörperbatterien ab, die die Energiedichte bis 2028 auf 400 Wh/kg steigern könnten und regionale Reichweiten von bis zu 1.000 Kilometern ermöglichen. Bis dahin überbrücken Hybridarchitekturen Kraftstoffeinsparungen und Reichweitenbeschränkungen.

Nach Energiequelle: SAF-Mandate treiben die Beimischungsadoption voran

Konventioneller Kraftstoff dominiert den Markt weiterhin mit einem Marktanteil von 46,88 %, doch die europäische ReFuelEU-Verordnung schreibt bis 2030 eine SAF-Beimischung von 6 % vor. Solargetriebene Flugzeuge sind zwar eine Nische, werden aber voraussichtlich mit einer CAGR von 11,26 % wachsen, da Verteidigungskunden mehrmonatige Ausdauer schätzen. Wasserstoff-Brennstoffzellenprogramme gewannen an Dynamik, als Deutschlands H2FLY 2024 eine 124-Kilometer-Mission flog und damit die Machbarkeit der Technologie für Pendleroperationen demonstrierte. Der Brennstoffzellenantrieb für die 40-sitzige D328eco soll 2028 in Dienst gestellt werden. Batteriegetriebene Designs eignen sich für eVTOL-Missionen von 20–50 Kilometern. Vertical Aerospace optimiert seine Architektur rund um den strengeren 10-Dezibel-Lärmstandard der EASA. Das SAF-Angebot hinkt jedoch der Nachfrage hinterher, und Nestes Produktion 2024 deckte weniger als 3 % des Düsentreibstoffverbrauchs. Fluggesellschaften sichern ihr Risiko durch Fünfjahres-Abnahmeverträge ab, aber Preisobergrenzen fehlen, was die Kostenvolatilität hoch hält.

Nach Einbauart: Nachrüstungswelle verlängert die Lebensdauer von Anlagen

Linefit-Installationen machten 2025 53,26 % des Marktes aus, da Airbus und Boeing weltweit 1.263 Flugzeuge auslieferten. Retrofit wird voraussichtlich mit einer CAGR von 9,21 % wachsen, da Betreiber Kapitalausgaben verschieben. Lufthansa Technik's A320-Kabinenaufrüstungspaket kostet 2,5 Millionen USD, ein kleiner Bruchteil der Kosten eines neuen A320neo, und liefert Gewinne bei der Sitzdichte und verbesserter Konnektivität. Winglet-Nachrüstungen reduzieren den Kraftstoffverbrauch um 2 %, wobei 120 europäische B737NG voraussichtlich 2024 Split-Scimitar-Kits erhalten. ADS-B-Out-Mandate, die 2025 fällig werden, treiben die Avionikmodernisierung in veralteten Flotten voran, während Passagier-zu-Frachter-Umrüstungen mittelaltrige A321 in umsatzgenerierende Anlagen verwandeln. Die MRO-Kapazität wird knapper, was Schwerwartungsslots auf 90 Tage verlängert und die Werkstattbesuchspreise erhöht, was Fluggesellschaften weiter dazu anregt, Überholungen weit im Voraus zu planen.

Geografische Analyse

Frankreich verankerte 2025 36,71 % des europäischen Luftfahrtmarkts und nutzte dabei Airbus' Endmontagelinien in Toulouse und Dassaults Falcon-Jet-Produktion. Das Vereinigte Königreich führt das Wachstum mit einer prognostizierten CAGR von 8,88 % bis 2031 an, unterstützt durch ein 975-Millionen-GBP-Programm (1,22 Milliarden USD) des Aerospace Technology Institute, das Forschung zu Wasserstoff, elektrischem Antrieb und SAF finanziert. Rolls-Royce schloss im November 2024 Vollgas-Wasserstoffverbrennungstests an seiner Pearl 15 ab, als Auftakt zu Flugversuchen im Jahr 2025.

Deutschland profitiert von einem 100-Milliarden-EUR-Verteidigungsmodernisierungsplan (111,36 Milliarden USD), der Eurofighter-Upgrades und die Beschaffung von F-35A-Flugzeugen umfasst. Airbus' Hamburger Werk lieferte 2024 180 A320neo an europäische und nahöstliche Fluggesellschaften. Italiens Leonardo montierte 2024 15 F-35A in Cameri und positionierte den Standort als Europas F-35-Drehkreuz. Spanien ist auf Luftfahrtstrukturen spezialisiert, insbesondere auf A350-Rumpfsektionen in Getafe und Turbofan-Komponenten bei ITP Aero. Polen, Schweden und Finnland füllen das Wachstumssegment „Rest Europas”; Polens 32 zusätzliche F-35A-Bestellungen und Schwedens Gripen-E-Upgrades stützen die Verteidigungsnachfrage.

Frankreich behauptet seine Führungsposition durch integrierte zivil-militärische Produktion, während die politische Agilität des Vereinigten Königreichs und Deutschlands Verteidigungsimpuls die Wettbewerbslandschaft neu gestalten. Die regulatorische Divergenz nach dem Brexit legt doppelte Zertifizierungsebenen für im Vereinigten Königreich gebaute Flugzeuge auf und erhöht die Kosten, ermöglicht aber auch einen flexibleren inländischen Weg, den eVTOL-Entwickler attraktiv finden. Airbus' Präsenz erstreckt sich über Frankreich, Deutschland und Spanien und bietet geografische Risikostreuung, während Boeing auf die US-Produktion angewiesen ist und für jedes seiner Modelle europäische Regulierungsanforderungen navigieren muss.

Wettbewerbslandschaft

Im europäischen Luftfahrtmarkt halten wichtige Anbieter wie Airbus SE, Dassault Aviation, Leonardo S.p.A., BAE Systems plc und Thales Group erhebliche Marktanteile, indem sie integrierte Fähigkeiten über Flugzeugplattformen, Avionik-Systeme und Verteidigungselektronik hinweg nutzen. Der europäische Luftfahrtmarkt weist einen moderaten Konzentrationsgrad auf, wobei Airbus 2024 rund 60 % der regionalen kommerziellen Auslieferungen ausmacht und Boeing nach der Neuzertifizierung des B737 MAX Marktanteile zurückgewinnt. Airbus strebt an, die A320neo-Produktionsrate bis 2026 auf 75 pro Monat zu steigern, und hält durch sein ZEROe-Programm den First-Mover-Status bei Wasserstoff. Boeing sieht sich mit Qualitätsproblemen in der Lieferkette konfrontiert, die Ryanair 2024 dazu veranlassten, 20 MAX-Einheiten zu verschieben. Leonardo, BAE Systems und Dassault profitieren von erweiterten Verteidigungsbudgets, während Rolls-Royce sich mit seiner IntelligentEngine-Digitalzwillingsinitiative differenziert, die 2024 von 12 europäischen Fluggesellschaften übernommen wurde.

Die Start-ups Volocopter, Lilium und Vertical Aerospace sammelten 2024 gemeinsam mehr als 500 Millionen USD ein, obwohl sie keine zertifizierten Produkte haben, was das Anlegervertrauen in das aufkommende Segment der städtischen Luftmobilität unterstreicht. Skyports und andere Infrastrukturentwickler beeilen sich, Vertiports vor dem Markteintritt von eVTOL-Diensten im Jahr 2026 zu bauen. Quantum-Systems und Parrot stören den Verteidigungsbereich für unbemannte Luftfahrtsysteme mit kostengünstigen Aufklärungsdrohnen; Deutschland bestellte 2024 100 Vector-Einheiten zu einem Bruchteil des Preises herkömmlicher Plattformen.

Digitalisierung ist ein Wettbewerbshebel. Airbus' Skywise-Analytiksuite reduzierte 2024 die ungeplante Bodenzeit für abonnierte Fluggesellschaften um 15 %. Safran beispielsweise nutzt vorausschauende Wartung für seine Turbowellentriebwerke, um Hubschrauber-Verfügbarkeitsverträge zu unterstützen. EASAs strenge Lärm- und Emissionsgrenzwerte erhöhen die Markteintrittsbarrieren, doch bedingte Genehmigungen für eVTOL-Prototypen senken die Hürden für agile Start-ups. Das Ergebnis ist eine zweigeteilte Landschaft, in der etablierte Unternehmen kapitalintensive kommerzielle Flugzeugprogramme dominieren, während neue Marktteilnehmer Nischen im Bereich elektrischer Antriebe und städtischer Mobilität erschließen.

Marktführer der europäischen Luftfahrtbranche

Dassault Aviation

Airbus SE

Leonardo S.p.A.

BAE Systems plc

Thales Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: Leonardo sicherte sich einen Vertrag über 1,2 Milliarden EUR (1,39 Milliarden USD) für 28 AW249-Angriffshubschrauber vom italienischen Verteidigungsministerium.

- Oktober 2025: Deutschland kündigte eine mögliche Stärkung seiner Verteidigungsfähigkeiten durch die Beschaffung von 20 neuen Eurofightern an. Im Rahmen des Vertrags wird Airbus die Mehrzweckkampfflugzeuge in seiner Endmontagelinie in Manching bei München, Deutschland, fertigen. Das erste Flugzeug soll 2031 an die Deutsche Luftwaffe ausgeliefert werden, die letzte Auslieferung ist für 2034 geplant.

- September 2025: Die französische Rüstungsbeschaffungsbehörde (DGA) beauftragte Dassault Aviation im September 2025 mit der Lieferung von fünf Falcon 2000 LXS Albatros-Flugzeugen. Diese Beschaffung ist Teil des Avsimar-Programms, das darauf abzielt, insgesamt zwölf Seeaufklärungs- und Interventionsflugzeuge zu liefern.

Berichtsumfang des europäischen Luftfahrtmarkts

Der europäische Luftfahrtmarkt umfasst den Verkauf von Starrflügel- und Drehflügelflugzeugen in den kommerziellen, militärischen und allgemeinen Luftfahrtsektoren der Region. Er bietet eine Analyse des Luftpassagierverkehrs, Flugzeugbestellungen und -auslieferungen, Verteidigungsausgaben, die Einführung neuer Routen und länderspezifische Investitionen in die Luftfahrtbranche.

Der europäische Luftfahrtmarkt ist nach Typ, Antriebstechnologie, Energiequelle, Einbauart und Geografie segmentiert. Nach Typ ist der Markt in kommerzielle Luftfahrt, Militärluftfahrt, allgemeine Luftfahrt, unbemannte Luftfahrtsysteme und fortschrittliche Luftmobilität (AAM) segmentiert. Nach Antriebstechnologie ist der Markt in Turboprop, Turbofan, Kolbenmotor, Turbowelle, Turbostrahl, Hybrid-Elektrisch und Elektrisch segmentiert. Nach Energiequelle ist der Markt in konventionellen Kraftstoff, SAF-basiert, Brennstoffzelle, batteriegetrieben und solargetrieben segmentiert. Nach Einbauart ist der Markt in Linefit und Retrofit segmentiert. Der Bericht bietet auch Marktgröße und Prognosen für fünf Länder in der Region. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Kommerzielle Luftfahrt | Schmalrumpfflugzeug |

| Großraumflugzeug | |

| Regionaljet | |

| Militärluftfahrt | Kampf |

| Transport | |

| Spezialauftrag | |

| Hubschrauber | |

| Allgemeine Luftfahrt | Geschäftsjet |

| Zivilhubschrauber | |

| Unbemannte Luftfahrtsysteme | Zivil und kommerziell |

| Verteidigung und Regierung | |

| Fortschrittliche Luftmobilität (AAM) | Elektrisches Senkrechtstart- und Landeflugzeug (eVTOL) |

| Städtische Luftmobilität (UAM) |

| Turboprop |

| Turbofan |

| Kolbenmotor |

| Turbowelle |

| Turbostrahl |

| Hybrid-Elektrisch |

| Elektrisch |

| Konventioneller Kraftstoff |

| SAF-basiert |

| Brennstoffzelle |

| Batteriegetrieben |

| Solargetrieben |

| Linefit |

| Retrofit |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Rest Europas |

| Nach Typ | Kommerzielle Luftfahrt | Schmalrumpfflugzeug |

| Großraumflugzeug | ||

| Regionaljet | ||

| Militärluftfahrt | Kampf | |

| Transport | ||

| Spezialauftrag | ||

| Hubschrauber | ||

| Allgemeine Luftfahrt | Geschäftsjet | |

| Zivilhubschrauber | ||

| Unbemannte Luftfahrtsysteme | Zivil und kommerziell | |

| Verteidigung und Regierung | ||

| Fortschrittliche Luftmobilität (AAM) | Elektrisches Senkrechtstart- und Landeflugzeug (eVTOL) | |

| Städtische Luftmobilität (UAM) | ||

| Nach Antriebstechnologie | Turboprop | |

| Turbofan | ||

| Kolbenmotor | ||

| Turbowelle | ||

| Turbostrahl | ||

| Hybrid-Elektrisch | ||

| Elektrisch | ||

| Nach Energiequelle | Konventioneller Kraftstoff | |

| SAF-basiert | ||

| Brennstoffzelle | ||

| Batteriegetrieben | ||

| Solargetrieben | ||

| Nach Einbauart | Linefit | |

| Retrofit | ||

| Nach Geografie | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Luftfahrtmarkt im Jahr 2026?

Die Größe des europäischen Luftfahrtmarkts beträgt 98,50 Milliarden USD im Jahr 2026 und soll bis 2031 bei einer CAGR von 8,12 % einen Wert von 145,54 Milliarden USD erreichen.

Welches Segment wächst am schnellsten?

Die fortschrittliche Luftmobilität führt mit einer CAGR von 9,45 %, da eVTOL-Entwickler auf die EASA-Zertifizierung in den Jahren 2026–2027 hinarbeiten.

Warum sind Verteidigungsausgaben für die europäische Luftfahrt wichtig?

Die NATO-Neuausrichtung nach dem Ukraine-Konflikt löste erhebliche Kampfflugzeug- und Hubschrauberbestellungen aus und sichert den Herstellern eine langfristige Nachfragesichtbarkeit.

Wie beeinflussen CO₂-Steuern die Flottenerneuerung?

Höhere Abgaben in Frankreich, Deutschland und den Niederlanden erhöhen die Betriebskosten älterer Flugzeuge, verkürzen die Amortisationszeiten für kraftstoffeffiziente Modelle und beschleunigen die Ausmusterung.

Welche Herausforderungen verlangsamen Wasserstoff- und Elektroflugzeuge?

EASAs langwieriger Zertifizierungszeitplan und begrenzte Betankungsinfrastruktur verzögern den kommerziellen Einsatz und zwingen OEMs, Forschungs- und Entwicklungskosten länger zu tragen.

Wie verhält sich das SAF-Angebot zur Nachfrage?

Die gesamte europäische SAF-Produktion deckte 2024 weniger als 3 % des Düsentreibstoffbedarfs, was die Preise 150 %–250 % über dem konventionellen Kraftstoff hält und die Margen der Fluggesellschaften belastet.

Seite zuletzt aktualisiert am: