Größe und Marktanteil des europäischen Marktes für technische Kunststoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

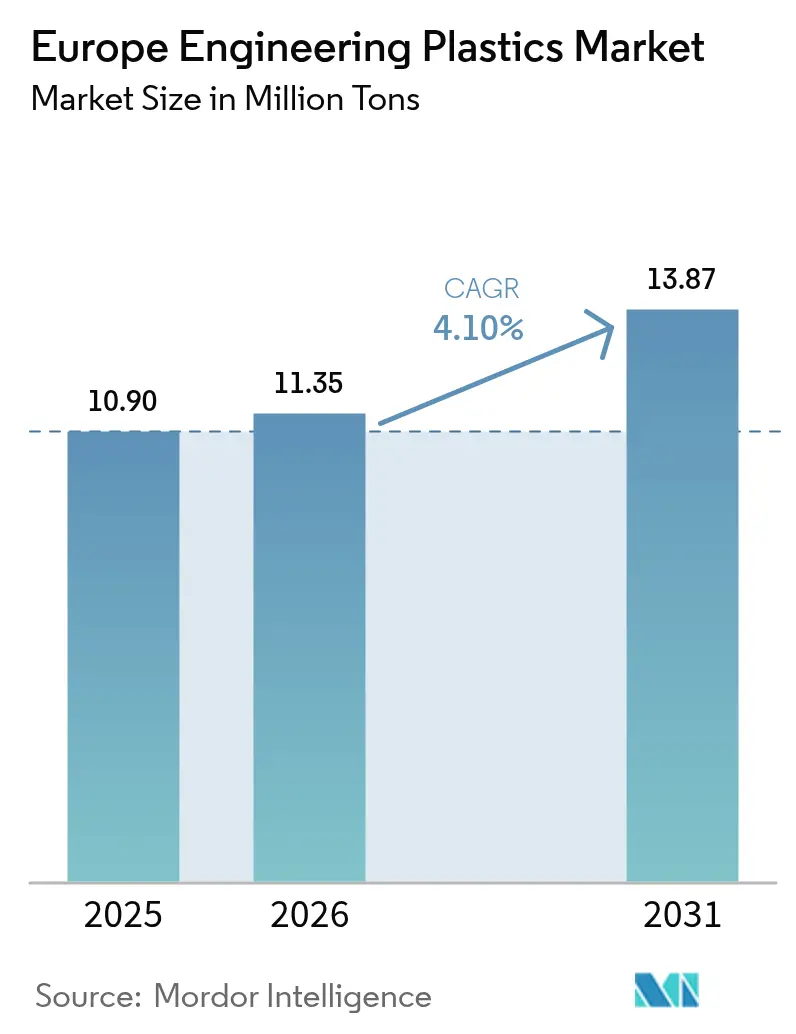

| Marktgröße im Basisjahr (2025) | 10.90 Millionen Tonnen |

| Marktvolumen (2026) | 11.35 Millionen Tonnen |

| Marktvolumen (2031) | 13.87 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.10% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für technische Kunststoffe durch Mordor Intelligence

Der europäische Markt für technische Kunststoffe hatte im Jahr 2025 ein Volumen von 10,90 Millionen Tonnen und wird voraussichtlich von 11,35 Millionen Tonnen im Jahr 2026 auf 13,87 Millionen Tonnen bis 2031 wachsen, mit einer CAGR von 4,10 % während des Prognosezeitraums (2026–2031). Der Aufschwung spiegelt die anhaltende Substitution von Metall und Glas in den Bereichen Mobilität, Elektronik und Verpackung wider, da Hersteller Gewichtsreduzierung, Wärmemanagement und die Einhaltung der Kreislaufwirtschaft priorisieren. Automobilhersteller, die auf batterieelektrische Plattformen umsteigen, benötigen Polymere, die die Batteriegewichtsnachteile ausgleichen, während Luftfahrt-Erstausrüster thermoplastische Verbundwerkstoffe fordern, um die Montagekosten zu senken. In der Elektronik ermöglichen hochtemperaturbeständige, radartransparente Qualitäten dicht gepackte Chipsätze und ADAS-Sensorgehäuse, die dimensional stabil bleiben müssen. Verschärfte EU-Mandate für recycelte Inhalte erhöhen den Handlungsdruck und belohnen Unternehmen mit gesicherten Recyclingkreisläufen. Die Wettbewerbsintensität wird durch Portfolioumstrukturierungen geprägt, die Forschung und Entwicklung auf Spezial- und höhermargige Formulierungen lenken und Skalenvorteile entlang globaler Lieferketten verstärken.

Wichtigste Erkenntnisse des Berichts

- Nach Harztyp erfasste Polyethylenterephthalat im Jahr 2025 einen Anteil von 53,56 % am europäischen Markt für technische Kunststoffe, während Styrol-Copolymere voraussichtlich bis 2031 eine CAGR von 4,97 % verzeichnen werden.

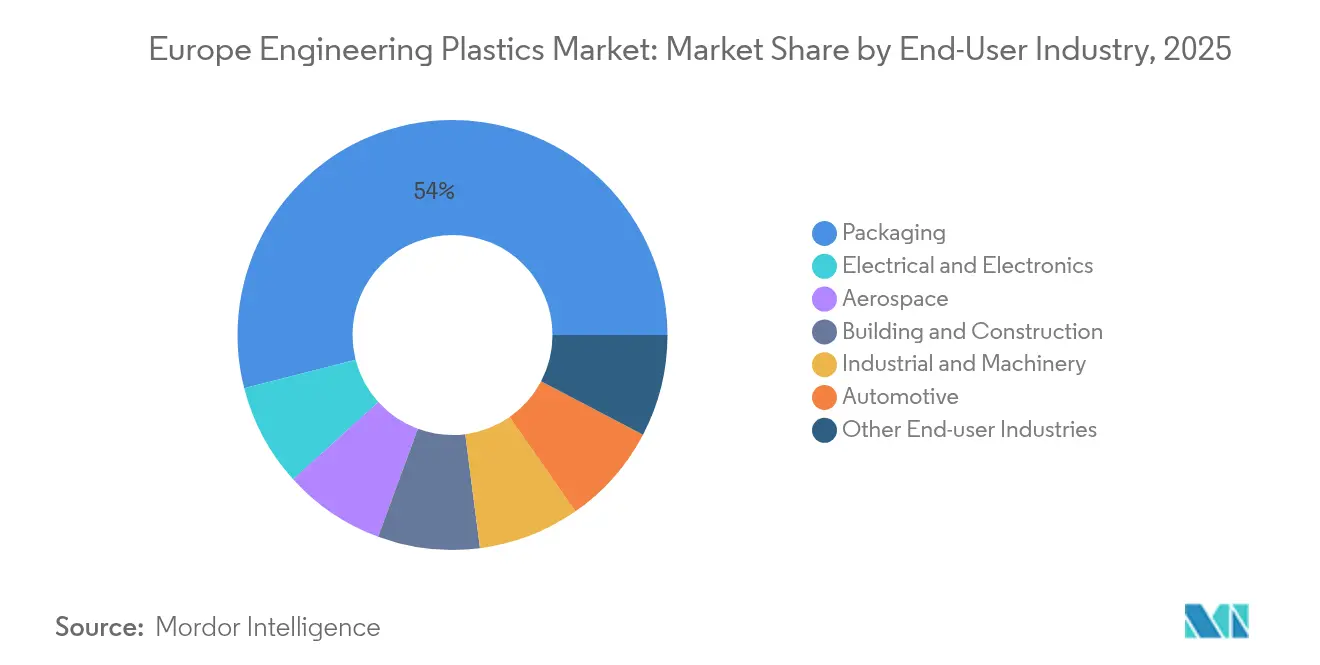

- Nach Endverbraucherbranche entfiel auf Verpackung im Jahr 2025 ein Anteil von 53,98 % am Volumen des europäischen Marktes für technische Kunststoffe, und der Bereich Elektro & Elektronik verzeichnet bis 2031 eine CAGR von 5,63 %.

- Nach Geographie entfiel auf das übrige Europa im Jahr 2025 ein Anteil von 40,67 % des Volumens; das Vereinigte Königreich wird voraussichtlich bis 2031 mit einer CAGR von 4,36 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Markt für technische Kunststoffe

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Leichtbauantrieb in Automobil & Luft- und Raumfahrt | +1.20% | Deutschland, Frankreich, Vereinigtes Königreich, Italien | Mittelfristig (2–4 Jahre) |

| Miniaturisierung der Elektronik & Wärmebedarf | +1.40% | Deutschland, Niederlande, Irland | Kurzfristig (≤ 2 Jahre) |

| EU-Grüner Deal – verbindliche Ziele für recycelten Inhalt | +0.90% | EU-weit, angeführt von Deutschland, Frankreich | Langfristig (≥ 4 Jahre) |

| Radartransparente Kunststoffe für ADAS | +0.80% | Deutschland, Schweden, Frankreich | Mittelfristig (2–4 Jahre) |

| Kreislaufzentren für das Recycling von Hartschaum-PU | +0.60% | Deutschland, Niederlande, Belgien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leichtbauantrieb in Automobil & Luft- und Raumfahrt

Europäische Erstausrüster intensivieren den Polymereinsatz, um flottenweit geltende CO₂-Obergrenzen zu erfüllen, ohne die Insassensicherheit oder die Montagegeschwindigkeit zu beeinträchtigen. Thermoplastische Verbundwerkstoffe reduzieren das Bauteilgewicht um bis zu 50 % gegenüber Aluminium und verkürzen die Zykluszeiten um nahezu 80 % im Vergleich zu Duroplasten – ein Produktivitätsgewinn, der von schlanken Luft- und Raumfahrt-Produktionszellen begrüßt wird. Airbus-Plattformlieferanten wie Premium AEROTEC validieren große Rumpfsektionen, die mit automatisiertem Bandlegen hergestellt werden, und signalisieren damit die Bereitschaft für eine breitere Rumpfadoption. Im Straßenverkehr stützen sich EV-Skateboard-Architekturen auf glasfaserverstärkte Polyamidgehäuse, die Batteriemodule schützen und gleichzeitig mit metallischen Crashstrukturen verschweißbar bleiben. Deutschlands Automobilcluster leiten Horizon-Europe-Mittel in hybride Formlinien, die Polymere auf ultradünnen Stahl aufspritzen und Steifigkeit mit Korrosionsbeständigkeit verbinden. Da kostenbewusste Airlines ihre Schmalrumpf-Auftragsbücher festigen, etabliert sich der europäische Markt für technische Kunststoffe als struktureller Ermöglicher der Mobilität der nächsten Generation.

Miniaturisierung der Elektronik & Wärmemanagementbedarf

Chiplet-Architekturen und 2,5-D-Packaging erhöhen den Wärmefluss, was Gerätehersteller dazu veranlasst, kohlefasergefülltes PEEK und graphitverstärktes PPS für Sockel und Prüfadapter zu spezifizieren. PEEK-Qualitäten behalten ihre mechanische Integrität über 200 °C, was eine Verformung während Plasmareinigungszyklen in Fab+1-Linien verhindert. Führende Substratmontagebetriebe in Irland berichten von Durchsatzgewinnen nach dem Wechsel von Keramik zu Polymer-Heizblöcken, die schnellere thermische Aufheizraten liefern. Niederländische Photonik-Startups, die großzügige EU-Chips-Act-Gutschriften nutzen, entwickeln gemeinsam Polymer-Wellenleiterträger, die Montagefehler gegenüber Glas um die Hälfte reduzieren. Massenbilanzzertifizierte Polyamide mit 80 % Bioeinsatzstoffen ermöglichen es Auftragsherstellern, kohlenstoffreduzierte Leiterplatten an Marken-Smartphone-OEMs zu liefern. Da die Verdichtung von Rechenzentren auf der Agenda der CIOs ganz oben steht, wenden sich Rack-Hersteller leitungsoptimierten Polycarbonat-Blends zu, die Joule-Wärme ohne Gewichtszunahme ableiten und so die Nachfrage auf dem europäischen Markt für technische Kunststoffe aufrechterhalten.

EU-Grüner Deal & verbindliche Ziele für recycelte Inhalte

Die Verpackungs- und Verpackungsabfallverordnung (PPWR) verpflichtet Markeninhaber, den Recyclinganteil in kontaktsensiblen Anwendungen zu erhöhen, was Kapital in mechanische und chemische Rückgewinnungsvorhaben lenkt. Allein Deutschland riskiert bis 2030 einen Mangel an hochreinem Recyclat von 3,5 Millionen Tonnen – eine Lücke, die die Verhandlungsmacht vertikal integrierter Harzhersteller stärkt. Über 50 Polymere erhielten 2024 die ISCC+-Massenbilanzzertifizierung, wobei Europa 60 % der globalen Allokationszertifikate absorbierte. LyondellBasells neues deutsches Zentrum verbindet lösungsmittelbasierte Auflösung mit Depolymerisationsreaktoren, um technische Qualitätspolyamide aus verschrotteten Weißware-Gehäusen zurückzugewinnen – ein wegweisender geschlossener Kreislauf für langlebige Anwendungen. Hersteller von Konsumgütern sichern sich mehrjährige Abnahmeverträge, was die Amortisation von Anlagen de-risked und den europäischen Markt für technische Kunststoffe vor Schwankungen der Jungfernstoffpreise schützt. Unternehmen, die die Logistik zirkulärer Einsatzstoffe beherrschen, sichern sich einen Wettbewerbsvorteil gegenüber volatilen Naphtha-Benchmarks.

Radartransparente Kunststoffe für die ADAS-Integration

Level-4-Autonomie-Prototypen integrieren mehr als 12 Radareinheiten pro Fahrzeug und erfordern Außenverkleidungen, die eine ungehinderte Signalausbreitung ermöglichen und gleichzeitig Bordsteinschlägen standhalten. BASF hat Polyamide mit niedrigem Dielektrizitätskonstanten entwickelt, die strenge 77-GHz-Transparenztests bestehen und gleichzeitig Klasse-A-Lackierungsspezifikationen erfüllen. Schwedische Tier-1-Lieferanten validieren die Qualitäten in Stoßfängerecken und ermöglichen so eine Ästhetik mit versteckten Sensoren ohne Acryl-Radomverkleidungen. Selbstheilende thermoplastische Polyurethanfolien, die am Karlsruher Institut für Technologie getestet werden, reparieren Mikrorisse autonomen innerhalb von 10 Minuten bei 60 °C und erhalten so die elektromagnetische Transparenz über die Fahrzeuglebensdauer. Französische Gesetzentwürfe könnten eine redundante Hinderniserkennung vorschreiben, was die Radaranzahl pro Fahrzeug erhöht und die Polymernachfrage steigert. Der europäische Markt für technische Kunststoffe orientiert sich daher früher als andere Regionen, die bei der Durchdringung von Sicherheitspaketen hinterherhinken, an ADAS-getriebenen Volumina.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Hohe Energie- und Einsatzstoffkosten in Europa | -1.10% | Deutschland, Niederlande, Belgien | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Automobilnachfrage & Lieferkettenrisiko | -0.80% | Deutschland, Frankreich, Italien, Tschechische Republik | Mittelfristig (2–4 Jahre) |

| Knappheit an hochwertigen PCR-Strömen | -0.50% | EU-weit, akut in Deutschland, Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Automobilnachfrage & Lieferkettenrisiko

Halbleiterengpässe entspannten sich im Jahr 2024, aber Beschaffungsleiter halten Pufferbestände, die Just-in-time-Effizienzen dämpfen. Die deutsche Produktion sank in Q3 2024 um niedrige einstellige Prozentsätze, was die Polyamid-Granulatbestellungen für Verbinder unter der Motorhaube beeinträchtigte[1]Covestro, "Finanzielle Höhepunkte Q3 2024," COVESTRO.COM . Die Elektrofahrzeugadoption erhöht die Designkomplexität: Batteriegehäuse kurbeln die Nachfrage an, doch der Rückgang der Verbrennungsmotorsaugkanäle verringert das Volumen in denselben Werken, was die Kapazitätsplanung erschwert. Brexit-Zollprotokolle verlängern die Vorlaufzeiten in britische Montagelinien, was zur Dual-Sourcing-Praxis führt und den Lieferantenanteil verwässert. Geopolitische Spannungen rund um Seltene-Erden-Magnete bedrohen die Traktormotor-Produktion und propagieren Unsicherheit entlang der Polymerbeschichtungsvolumina zurück. Eine solche Volatilität senkt die Auslastungsraten auf dem europäischen Markt für technische Kunststoffe, bis sich die Auftragsbücher rund um neue Antriebsstrangnormen stabilisieren.

Knappheit an hochwertigen PCR-Strömen aus technischen Kunststoffen

Haushaltssammelsysteme für Konsumgüter erfassen gemischte Flocken mit variablem Viskositätszahl und Verunreinigungen, die sie für hochsteife Teile ungeeignet machen. Automobilqualitäten erfordern einen Chlorgehalt unter 50 ppm – ein Reinheitsgrad, der von mechanischen Recyclern selten erreicht wird. Startups für chemisches Recycling versprechen spezifikationsäquivalente Ausgabe, doch heute fließen nur Pilotmengen, was die OEM-Kreislaufziele verzögert. Die Europäische Kommission erwägt Design-für-Recycling-Regeln, die Additivpakete einschränken könnten, doch die Umsetzung liegt noch mehrere Jahre entfernt, was die Engpasssituation bei Einsatzstoffen auf dem europäischen Markt für technische Kunststoffe verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: PET-Dominanz steht vor der Herausforderung durch Spezialpolymere

Polyethylenterephthalat führte den Harzmix mit einem Volumenanteil von 53,56 % im Jahr 2025 an, gestützt durch Getränke- und Starre-Lebensmittelverpackungen, die auf seine Klarheit und Barriereeigenschaften setzen. Diese Vorherrschaft sichert eine Grundlast-Kapazitätsauslastung für Mehrschicht-Flaschenblasformer in ganz Westeuropa und unterstützt Skaleneffekte, die einer Verdrängung widerstehen. Dennoch wird der europäische Markt für technische Kunststoffe im Bereich Styrol-Copolymere voraussichtlich mit einer CAGR von 4,97 % wachsen, da Innenverkleidungen und Infotainment-Gehäuse auf mattierte ABS-Blends umsteigen, die mattierte Oberflächen bieten, wie sie von Premium-Automobilherstellern gefordert werden.

PET-Massenkonverter erweitern ihre Portfolios um chemisch recycelte Qualitäten, die per Massenbilanz zertifiziert sind, und verteidigen so ihren Anteil gegenüber biobasierten Polyestern, die mit einem geringeren CO₂-Fußabdruck werben. Fluorpolymere besetzen eine kleine, aber lukrative Nische; ETFE-Drahtbeschichtungen halten einer Langzeitexposition von 155 °C stand und qualifizieren sich damit für Hybrid-Antriebsstrangkabelbäume. Polyamid 6 und 66 profitieren vom Leichtbautrend, doch Caprolactam-Preisschwankungen stellen die Kostenparität mit Polypropylen-Glas-Verbundwerkstoffen in Frage. LCP erfüllt die Anforderungen von Mikro-LED-Hintergrundbeleuchtungs-Baugruppen dank eines CTE von unter 0,04 %, eine Eigenschaft, die mit schrumpfenden Pixelpitches immer gefragter wird. Innerhalb dieser Familien multiplizieren sich Recycling- und Bioeintragsoptionen, was eine Ära signalisiert, in der Nachhaltigkeitsmerkmale auf dem europäischen Markt für technische Kunststoffe mit mechanischer Leistung als Auswahlkriterium konkurrieren.

Nach Endverbraucherbranche: Verpackungsführerschaft durch Elektronitwachstum herausgefordert

Verpackung hielt im Jahr 2025 einen Anteil von 53,98 %, ein Beweis für die fest verwurzelten Anlagen für lebensmitteltaugliche Produktionslinien und synchronisierte Flasche-zu-Flasche-Recyclingkreisläufe in Deutschland und Frankreich. Globale CPG-Konzerne verankern langfristige Harznachfrage durch Abnahmeverträge, die rPET-Versorgung garantieren und hohe Volumenströme auch in zyklischen Abschwüngen absichern. Das Segment Elektro & Elektronik wird jedoch voraussichtlich die schnellste CAGR von 5,63 % verzeichnen, angetrieben durch EU-Ambitionen, 20 % der weltweiten Chipproduktion zu übernehmen, und durch die Verbreitung tragbarer Konsumgeräte mit Polymerrahmen.

Der europäische Markt für technische Kunststoffe fördert mittelgroße Auftragsformer, die auf EMI-abgeschirmte Gehäuse spezialisiert sind und Edelstahlфасern in PC-ABS-Matrizen kombinieren, um 5G-Geräteanforderungen zu erfüllen. Der Polymerverbrauch im Automobilbereich stagniert mit dem Auslaufen von Verbrennungsmotorbauteilen, doch Batteriepack-Isolationsschichten erfordern flammhemmende PPO- und PPS-Blends. Die Luft- und Raumfahrt fertigt PEKK-Klammern additiv, die nach FAR25-Vorschriften zertifiziert sind, und treibt die Branche in Richtung Ersatzteillogistik auf Abruf. Der industrielle Maschinenbau hält eine stabile Nachfrage aufrecht, wobei POM-Zahnräder maschinell bearbeitete Messingräder in Servoantrieben ersetzen und Gewicht und Lärm reduzieren. Infolgedessen dämpft die sektorale Diversifizierung die Volatilität und stützt einen stetigen Umsatz auf dem europäischen Markt für technische Kunststoffe.

Geografische Analyse

Das übrige Europa, das östliche Staaten zusammenfasst, kontrollierte im Jahr 2025 40,67 % des Verbrauchs, was die Verlagerung von Extrudier- und Compoundierlinien in kostengünstige Standorte wie Polen, Ungarn und die Slowakei unterstreicht. Diese Standorte locken deutsche Tier-1-Lieferanten mit der Nähe zu OEM-Werken und dem Zugang zu EU-Strukturfonds für die Automatisierung. Lokale Universitäten kooperieren mit führenden Harzherstellern, um Prüflabore aufzubauen, Qualifizierungszyklen zu verkürzen und lokales Know-how zu verankern. Logistikkorridore über die Adriahäfen verkürzen die Transitzeit zu mediterranen Käufern und stärken die regionale Unabhängigkeit.

Deutschland bleibt, obwohl es Volumenanteile abgibt, der technologische Herzschlag des europäischen Marktes für technische Kunststoffe. Sein Automobilcluster bestimmt globale Compoundspezifikationen, und seine Chemiekomplexe entlang des Rheins produzieren hochreine Monomere, die Satellitencompoundierwerke auf dem gesamten Kontinent versorgen. Bundessubventionen treiben die Elektrolyse-Wasserstoffproduktion voran und ebnen einen Weg zu kohlenstoffärmerem Adiponitril für Nylonketten. Frankreich nutzt seine Luft- und Raumfahrtbedeutung rund um Toulouse und fordert thermoplastische Verbundstringer und PEI-Avionikbügel. Nationale Programme zur Verlängerung der Kernkraftwerk-Laufzeit erfordern strahlungstolerante PEEK-Kabelummantelungen – eine kleine, aber preiselastische Nische.

Das Vereinigte Königreich, das mit einer CAGR von 4,36 % wächst, profitiert von souveränen Lieferkettenpolitiken, die Verteidigungs- und Satellitenaufträge auf inländische Formbetriebe umlenken. Staatliche „Made Smarter”-Zuschüsse modernisieren Roboter-Spritzgießpressen und steigern den Durchsatz bei gleichzeitiger Kompensation höherer Arbeitskosten. Freihafenzollregelungen in Teesside incentivieren die Einfuhr von Materialien mit recyceltem Inhalt zur Wiederextrusion und speisen einen zirkulären Exportkreislauf zurück nach Kontinentaleuropa. Obwohl der Brexit Compliance-Aufwand hinzufügt, nutzen agile KMU ihre Designflexibilität, um maßgeschneiderte Aufträge in der Luft- und Raumfahrt sowie im medizinischen Bereich zu gewinnen und so ein überdurchschnittliches Wachstum auf dem europäischen Markt für technische Kunststoffe zu erzielen.

Wettbewerbslandschaft

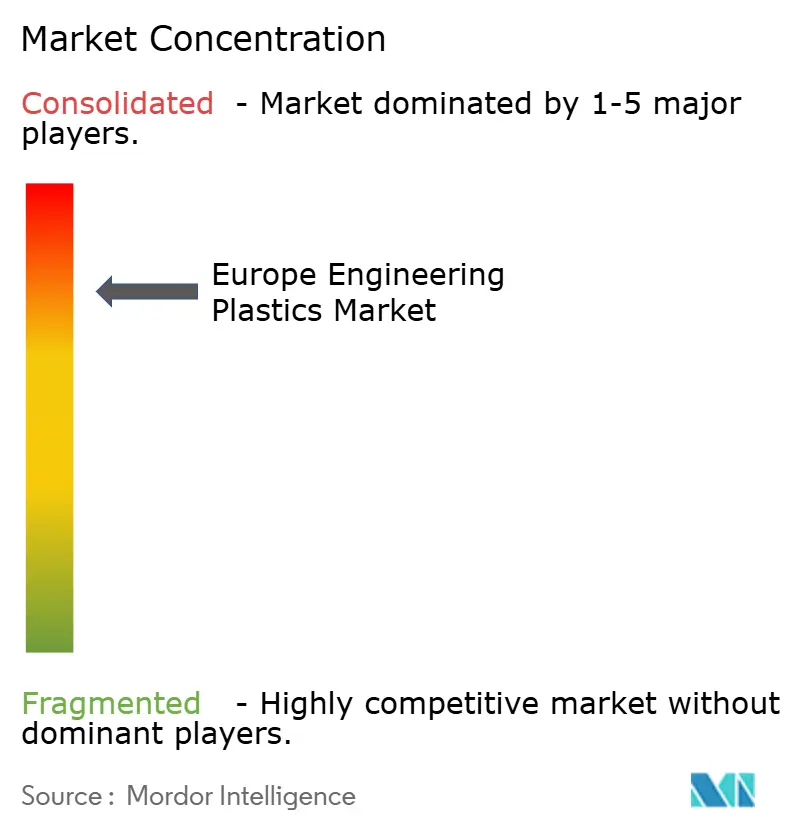

Der europäische Markt für technische Kunststoffe weist eine konsolidierte Konzentration auf. Strategische Konsolidierung prägt den aktuellen Wettbewerb. Das 3,7-Milliarden-EUR-LANXESS-Advent-Gemeinschaftsunternehmen, das aus den Engineering-Materials-Assets von DSM aufgebaut wurde, erwirtschaftet nun rund 3 Milliarden EUR Umsatz, reduziert doppelte SKUs und fokussiert die Forschung und Entwicklung auf Hochtemperatur-Polyamide. Evonik strebt bis 2027 eine Gewinnsteigerung von 1 Milliarde EUR an und legt dabei besonderen Wert auf VESTAKEEP PEEK und nachhaltige PA12 aus Biogas, die zusammen 45 % des Konzernumsatzes ausmachen. Portfoliobereinigungen bei Konglomeraten führen dazu, dass LANXESS die Urethan-Sparte vollständig aufgibt, während Covestro die ADNOC-Übernahmeprämie in chemische Recyclingpiloten für Polycarbonat reinvestiert und so den Wettbewerbsvorteil in Kreislaufwirtschaft umlenkt.

Technologische Differenzierung verstärkt Skaleneffekte. BASF setzt digitale Zwillingsmodellierung ein, um strömungsinduzierte Faserorientierung vorherzusagen, und reduziert so die Formversuchszeit der Kunden um 30 %, was die Kundenbindung vertieft. SABIC verdoppelt die PEI-Kapazität, um den Bedarf an Flüssigkeitskühler-Verteilerrohren für Rechenzentren zu decken und eine Nachfrage zu absorbieren, die Nischenanbieter nicht erfüllen können. Victrex nutzt medizinische Reinraumexpansionen, um langfristige orthopädische Implantatverträge zu sichern, die von Automobilzyklen unabhängig sind. Trinseos Preiserhöhungen inmitten von Energieturbulenzen stellen die Kundentreue auf die Probe, aber seine farblich abgestimmte ABS-Bibliothek bleibt für Infotainment-Ästhetik unübertroffen.

Nachhaltigkeitsmerkmale übertreffen zunehmend rein kostenbasierte Auswahlkriterien. LyondellBasells hybrides mechanisch-chemisches Recyclingzentrum sichert Einsatzstoffe für OEM-Rücknahmeprogramme und verspricht Scope-3-Kreditallokation, die Produktdesigner schätzen[2]LyondellBasell Neuigkeiten, LYONDELLBASELL.COM . Arkema investiert in CO₂-basierte Methylmethacrylat-Pilotanlagen und antizipiert Vorschriften, die fossile Monomere bestrafen. Unternehmen, die bei Umweltkennzahlen hinterherhinken, riskieren den Ausschluss aus Spezifikationen, da EU-Beschaffungsausschreibungen die Bewertung des CO₂-Fußabdrucks einbeziehen. Folglich verflechten sich Wettbewerbsvorteile auf dem europäischen Markt für technische Kunststoffe nun mit Materialwissenschaft, Kreislaufwirtschaft und Skalensynergien.

Marktführer der europäischen Branche für technische Kunststoffe

Arkema

BASF

Covestro AG

LANXESS

Solvay

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die Division Performance Materials von BASF hat alle ihre europäischen Standorte vollständig auf erneuerbare Energie umgestellt, einschließlich technischer Kunststoffe, Polyurethane, thermoplastischer Polyurethane und Spezialpolymere. Der Fokus auf Nachhaltigkeit im Markt für technische Kunststoffe steigert die Nachfrage nach umweltfreundlichen Materialien und treibt Innovationen voran.

- März 2024: Covestro hat an seinem Standort in Antwerpen, Belgien, ein neues Produktionswerk eröffnet, das der industriellen Herstellung von Polycarbonat-Copolymeren gewidmet ist. Diese hochwertigen Kunststoffe finden vielfältige Anwendung, insbesondere in der Elektro-, Elektronik- und Gesundheitsbranche.

Umfang des Berichts zum europäischen Markt für technische Kunststoffe

Luft- und Raumfahrt, Automobil, Bauwesen und Konstruktion, Elektro und Elektronik, Industrie und Maschinenbau, Verpackung sind als Segmente nach Endverbraucherbranche abgedeckt. Fluorpolymer, Flüssigkristallpolymer (LCP), Polyamid (PA), Polybutylenterephthalat (PBT), Polycarbonat (PC), Polyetheretherketon (PEEK), Polyethylenterephthalat (PET), Polyimid (PI), Polymethylmethacrylat (PMMA), Polyoxymethylen (POM), Styrol-Copolymere (ABS und SAN) sind als Segmente nach Harztyp abgedeckt. Frankreich, Deutschland, Italien, Russland, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Fluorpolymer | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | |

| Polytetrafluorethylen (PTFE) | |

| Polyvinylfluorid (PVF) | |

| Polyvinylidenfluorid (PVDF) | |

| Sonstige Sub-Harztypen | |

| Flüssigkristallpolymer (LCP) | |

| Polyamid (PA) | Aramid |

| Polyamid (PA) 6 | |

| Polyamid (PA) 66 | |

| Polyphthalamid | |

| Polybutylenterephthalat (PBT) | |

| Polycarbonat (PC) | |

| Polyetheretherketon (PEEK) | |

| Polyethylenterephthalat (PET) | |

| Polyimid (PI) | |

| Polymethylmethacrylat (PMMA) | |

| Polyoxymethylen (POM) | |

| Styrol-Copolymere (ABS, SAN) |

| Luft- und Raumfahrt |

| Automobil |

| Bauwesen und Konstruktion |

| Elektro und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| Deutschland |

| Frankreich |

| Vereinigtes Königreich |

| Italien |

| Russland |

| Übriges Europa |

| Nach Harztyp | Fluorpolymer | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | ||

| Polytetrafluorethylen (PTFE) | ||

| Polyvinylfluorid (PVF) | ||

| Polyvinylidenfluorid (PVDF) | ||

| Sonstige Sub-Harztypen | ||

| Flüssigkristallpolymer (LCP) | ||

| Polyamid (PA) | Aramid | |

| Polyamid (PA) 6 | ||

| Polyamid (PA) 66 | ||

| Polyphthalamid | ||

| Polybutylenterephthalat (PBT) | ||

| Polycarbonat (PC) | ||

| Polyetheretherketon (PEEK) | ||

| Polyethylenterephthalat (PET) | ||

| Polyimid (PI) | ||

| Polymethylmethacrylat (PMMA) | ||

| Polyoxymethylen (POM) | ||

| Styrol-Copolymere (ABS, SAN) | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt | |

| Automobil | ||

| Bauwesen und Konstruktion | ||

| Elektro und Elektronik | ||

| Industrie und Maschinenbau | ||

| Verpackung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geographie | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

Marktdefinition

- Endverbraucherbranche - Verpackung, Elektro & Elektronik, Automobil, Bauwesen & Konstruktion und Sonstige sind die im Markt für technische Kunststoffe berücksichtigten Endverbraucherbranchen.

- Harz - Im Rahmen der Studie wird der Verbrauch von Jungfernharzen wie Fluorpolymer, Polycarbonat, Polyethylenterephthalat, Polybutylenterephthalat, Polyoxymethylen, Polymethylmethacrylat, Styrol-Copolymere, Flüssigkristallpolymer, Polyetheretherketon, Polyimid und Polyamid in Primärformen berücksichtigt. Das Recycling wird separat in einem eigenen Kapitel behandelt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Acetal | Dies ist ein starres Material mit einer glatten Oberfläche. Es kann problemlos Verschleiß und Abrieb in anspruchsvollen Arbeitsumgebungen standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen eingesetzt. Das Material kann mit einer speziellen Formulierung auch für Außenanwendungen verwendet werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und dann von dieser Oberfläche abgezogen wird. Die Kunststoffschicht kann in geschmolzener Form, als Lösung oder als Dispersion vorliegen. |

| Farbmittel & Pigmente | Farbmittel & Pigmente sind Additive, die zur Veränderung der Farbe des Kunststoffs eingesetzt werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu schaffen, die von den einzelnen Elementen abweichen. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben häufig DP-Werte im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einem anderen Stoff zu erzeugen, werden feine, agglomerierte Feststoffpartikel eines Stoffes in einer Flüssigkeit oder einem anderen Stoff dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material aus Glasfasern, die in eine Harzmatrix eingebettet sind. Diese Materialien haben eine hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Glasfaser verwenden. |

| Faserverstärktes Polymer (FVP) | Faserverstärktes Polymer ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeschältes Stück, in der Regel mit einer unregelmäßigen Oberfläche, und ist die Grundlage zellulosischer Kunststoffe. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch eine hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh und dennoch leicht zu bearbeiten. Einige der bekannten Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der gebräuchliche Name für Aramidfaser, der ursprünglich eine Marke von DuPont für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Blättern verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme verbunden werden, um die gewünschte Form und Dicke zu erreichen. |

| Nylon | Hierbei handelt es sich um synthetische, faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen eine hervorragende Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und sind beständig gegenüber Chemikalien und verschiedenen Flüssigkeiten. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter geblasen wird. |

| Kunststoff-Compoundierung | Die Compoundierung umfasst die Herstellung von Kunststoffformulierungen durch Mischen und/oder Blenden von Polymeren und Additiven im geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Blends werden in der Regel automatisch über Dosiergeräte/Trichter mit festen Sollwerten dosiert. |

| Kunststoffgranulat | Kunststoffgranulat, auch bekannt als Vorproduktionsgranulat oder Nurdles, sind die Grundbausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen eingehen. |

| Styrol-Copolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet wird, und ein Styrol-Copolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind Polymere, die beim Erhitzen weich werden und beim Abkühlen hart werden. Thermoplaste besitzen ein breites Eigenschaftsspektrum und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinflussen. |

| Jungfernkunststoff | Es handelt sich um eine Grundform von Kunststoff, der noch nie verwendet, verarbeitet oder weiterentwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und exogene Variablen), die das jeweilige Produktsegment und Land betreffen, werden auf der Grundlage von Literaturrecherchen sowie primären Experteninputs aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden anschließend durch Regressionsmodellierung (wo erforderlich) bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden branchenübergreifend und auf verschiedenen Hierarchieebenen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken & Abonnementplattformen