Größe und Marktanteil des europäischen Polyvinylchlorid (PVC)-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

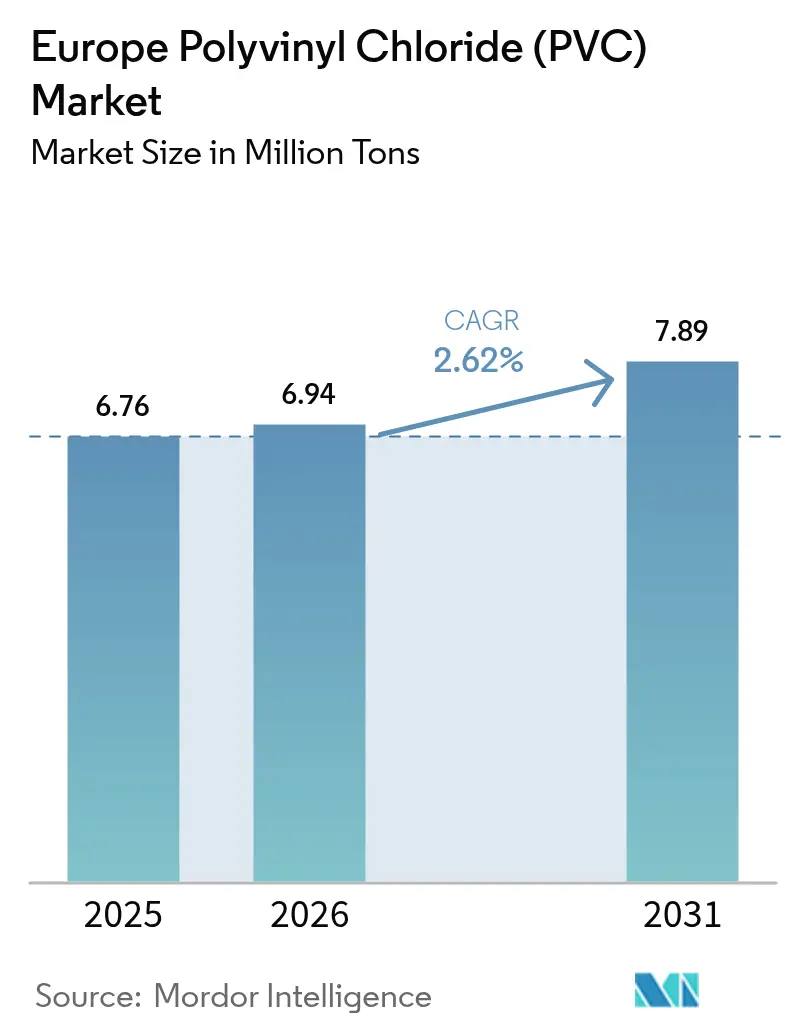

| Marktgröße im Basisjahr (2025) | 6.76 Millionen Tonnen |

| Marktvolumen (2026) | 6.94 Millionen Tonnen |

| Marktvolumen (2031) | 7.89 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 2.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Polyvinylchlorid (PVC)-Marktes von Mordor Intelligence

Die Größe des europäischen Polyvinylchlorid-Marktes wurde im Jahr 2025 auf 6,76 Millionen Tonnen geschätzt und soll von 6,94 Millionen Tonnen im Jahr 2026 auf 7,89 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 2,62 % während des Prognosezeitraums (2026–2031). Im europäischen Polyvinylchlorid (PVC)-Markt wird ein stetiges strukturelles Wachstum durch compliance-getriebene Anforderungen gestützt, wie etwa Upgrades der Wasserinfrastruktur und Mandate für zirkuläre Beschaffung. Diese Faktoren schaffen Premiumnischen. Produzenten stehen jedoch vor Herausforderungen, da hohe Energiekosten und der Druck durch asiatische Importe die Margen drücken. Diese Belastung zeigte sich deutlich bei der Insolvenz der Werke von Vynova in Wilhelmshaven und Runcorn im Dezember 2025. Während das Bauwesen einen dominanten Anteil an der Nachfrage hält und das Gesamtvolumen verankert, erhöht es auch die zyklischen Risiken. Die Verlagerung des Marktes hin zu höherspezifizierten, regulierungskonformen Segmenten wird durch das rasche Wachstum von raucharmen Kabelverbindungen und kalzium-zinkstabilisierten Qualitäten hervorgehoben, wo eine Margenerhöhung eher realisierbar ist. Deutschland sticht als primäres Verbrauchszentrum hervor, während die Türkei das schnellste Wachstum verzeichnet, wenn auch mit erheblichen Preisschwankungen aufgrund eines Zustroms kostengünstiger Importe.

Wichtigste Erkenntnisse des Berichts

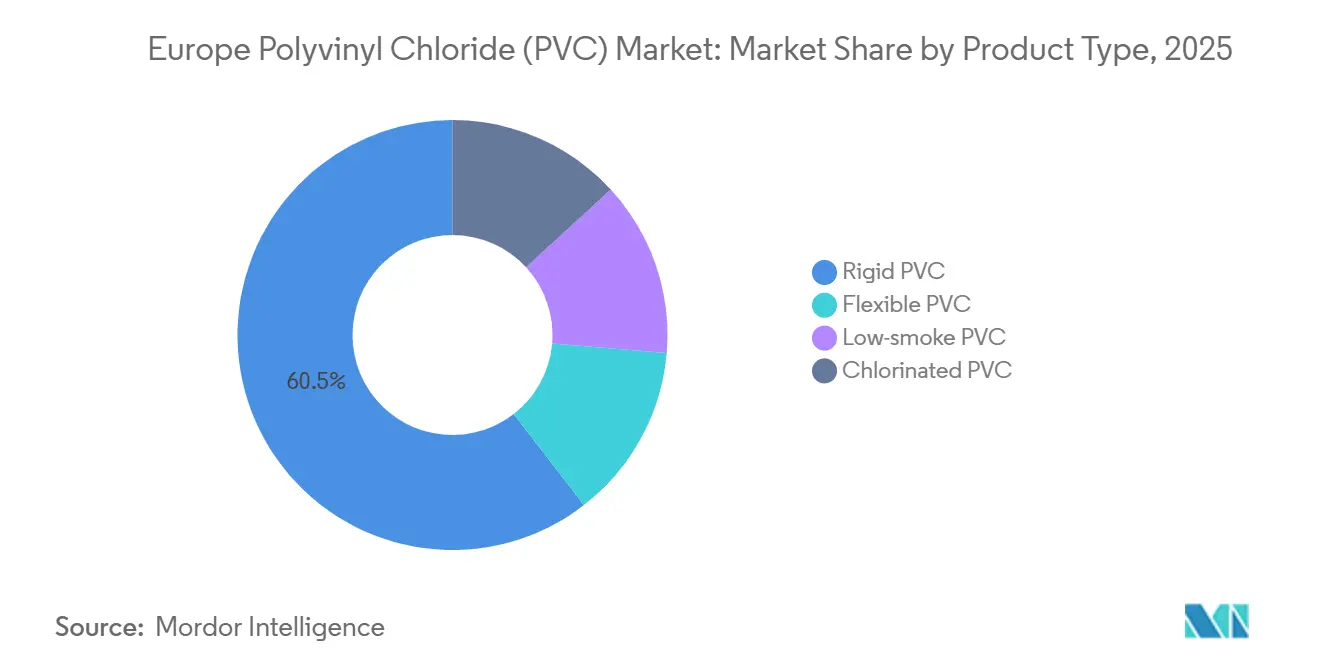

- Nach Produkttyp führte Hart-PVC mit einem Marktanteil von 60,48 % am europäischen Polyvinylchlorid (PVC)-Markt im Jahr 2025, während raucharmes PVC bis 2031 voraussichtlich mit einer CAGR von 3,88 % wachsen wird.

- Nach Stabilisatorchemie entfielen Kalzium-Zink-Systeme auf einen Anteil von 43,12 % an der Größe des europäischen Polyvinylchlorid (PVC)-Marktes im Jahr 2025 und wachsen bis 2031 mit einer CAGR von 3,49 %.

- Nach Anwendung hielten Rohre und Formstücke 49,24 % des Volumens im Jahr 2025, während Drähte und Kabel die höchste prognostizierte CAGR von 3,61 % bis 2031 verzeichnen.

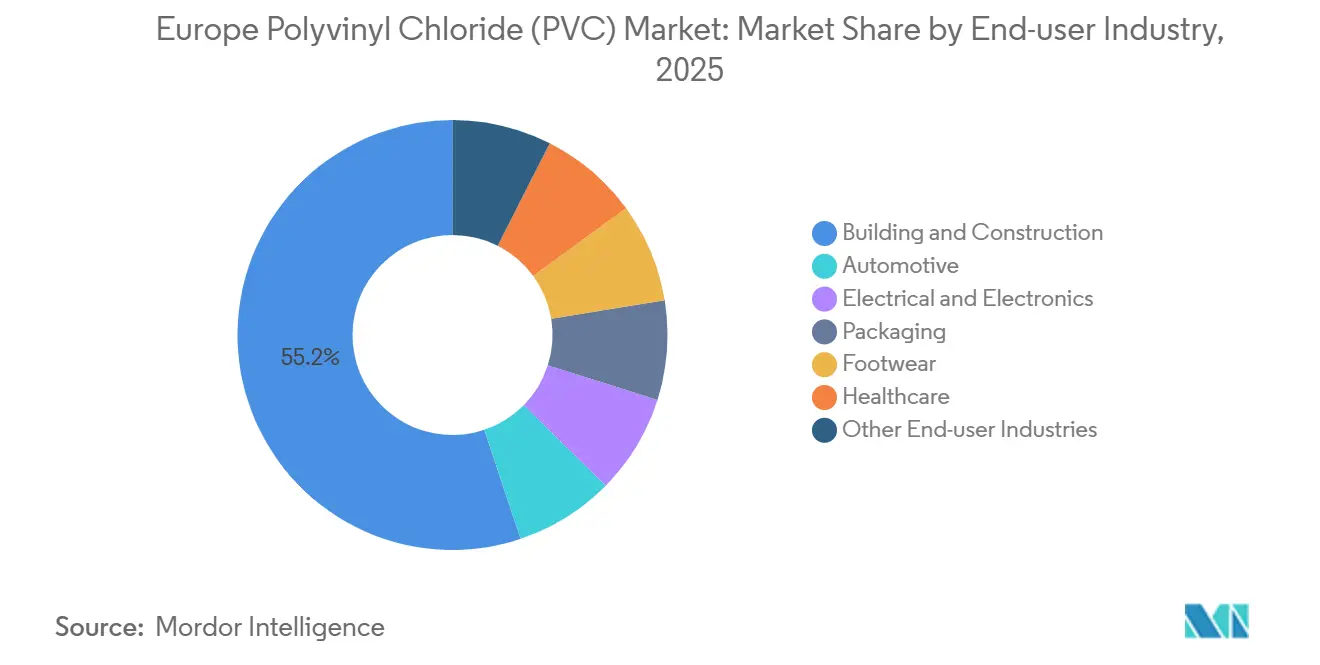

- Nach Endverbraucherbranche entfielen auf Bauwesen und Konstruktion 55,15 % des Marktvolumens im Jahr 2025, während Elektro und Elektronik voraussichtlich mit einer CAGR von 3,92 % bis 2031 wachsen wird.

- Nach Geografie führte Deutschland mit 21,13 % des Volumens im Jahr 2025; die Türkei soll zwischen 2026 und 2031 mit einer CAGR von 3,33 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Polyvinylchlorid (PVC)-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Initiativen zur Gewichtsreduzierung in der Automobilindustrie | +0.50% | Deutschland, Frankreich, Spanien, Italien | Mittelfristig (2–4 Jahre) |

| EU-Förderung für den Ausbau der Wasserinfrastruktur | +0.70% | Spanien, Italien, Frankreich, Deutschland | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach Hochspannungskabeln für Offshore-Windenergie | +0.40% | Deutschland, Vereinigtes Königreich, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Wasserstoffnetz benötigt PVC-ausgekleidete Rohre | +0.30% | Deutschland, Niederlande, Belgien | Langfristig (≥ 4 Jahre) |

| VinylPlus-Mandate für zirkuläre Beschaffung | +0.60% | Deutschland, Frankreich, Vereinigtes Königreich, Italien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Initiativen zur Gewichtsreduzierung in der Automobilindustrie

Europäische Automobilhersteller integrieren zunehmend Polyvinylchlorid (PVC) in Fahrzeuge, insbesondere in Innenverkleidungen, Türverkleidungen und Unterbodenbeschichtungen, aufgrund der geringeren Dichte des Polymers im Vergleich zu technischen Kunststoffen. Der Drang zur Elektrifizierung hat die Nachfrage nach flammhemmender Kabelisolierung angekurbelt, da Gewichtsreduzierungen zu einer verlängerten Reichweite beitragen. Darüber hinaus gewinnen geschlossene Verbindungen, die ein zertifiziertes Rezyklat enthalten, an Beliebtheit. In den letzten Jahren hat Benvic seine Rezyklat-Kapazität in seinem Werk in Porcieu-Amblagnieu erweitert. Dieser strategische Schritt positioniert Benvic, um Tier-1-Beschaffungsprogramme zu erfüllen, die einen Mindestanteil an Recyclingmaterial vorschreiben. Infolgedessen treiben OEM-Mandate in Deutschland, Frankreich, Spanien und Italien das Wachstum im europäischen Polyvinylchlorid (PVC)-Markt voran.

EU-Förderung für den Ausbau der Wasserinfrastruktur

Die EU-Aufbau- und Resilienzfazilität hat Mittel für die Erneuerung von Wassernetzen bereitgestellt, wobei Spanien und Italien gemeinsam einen erheblichen Anteil gesichert haben[1]Europäische Kommission, „Aufbau- und Resilienzfazilität”, europa.eu . Veraltete Asbest-Zement- und duktile Eisenrohre, die zu Leckagen neigen, werden durch PVC-Leitungen ersetzt. Diese neuen Leitungen haben eine Nutzungsdauer von 50 Jahren und sind korrosionsbeständig. Die Beschaffungsaktivitäten konzentrieren sich stark auf den Zeitraum 2024–2026, was die Nachfrage nach Starrrohren ankurbelt und zum prognostizierten Wachstum beiträgt. Auftragnehmer wählen zunehmend PVC-O und PVC-U für Druckleitungen, ein Trend, der den europäischen Polyvinylchlorid (PVC)-Markt erheblich ankurbelt.

Wasserstoffnetz benötigt PVC-ausgekleidete Rohre

In Europa setzt ein geplantes Wasserstoffnetz, das sich über Tausende von Kilometern erstreckt, auf den Einsatz von PVC-ausgekleidetem Stahl für seine Niederdruckverteilung. Versuche im Salzgitter-Cluster in Deutschland haben die Undurchlässigkeit des Materials und seine Beständigkeit gegen Versprödung bestätigt. Obwohl die Volumina noch bescheiden sind, verbessert diese Premiumspezifikation die Gewinnmargen und fördert die Expansion des europäischen Polyvinylchlorid (PVC)-Marktes.

VinylPlus-Mandate für zirkuläre Beschaffung

VinylPlus hat im Jahr 2024 724.638 Tonnen PVC recycelt und strebt bis 2030 eine Million Tonnen pro Jahr an[2]VinylPlus, „Nachhaltigkeitsbericht 2024”, vinylplus.eu . Öffentliche Ausschreibungen in Deutschland, Frankreich und dem Vereinigten Königreich schreiben nun Schwellenwerte für den Recyclinganteil zwischen 25 % und 75 % vor, was die Nachfrage erheblich auf zertifiziertes Rezyklat umlenkt. Die ISCC PLUS-Akkreditierung, die KEM ONE im Jahr 2025 erhalten hat, ermöglicht Massenbilanzansprüche, die Beschaffungsprämien anziehen, und trägt insgesamt 0,6 Prozentpunkte zum Marktwachstum während des Prognosezeitraums 2026–2031 bei.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einzelhandelsverbote für PVC-Lebensmittelverpackungen | -0.40% | EU-weit (früh in Deutschland, Frankreich, Niederlande) | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der REACH-Grenzwerte für herkömmliche Stabilisatoren | -0.30% | EU27 (einheitlich), Ausnahmeregelungen im Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Volatilität der Antidumpingzölle auf Importe | -0.20% | Deutschland, Italien, Frankreich, Spanien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einzelhandelsverbote für PVC-Lebensmittelverpackungen

Bis 2027 planen große Supermarktketten, PVC aus ihren Eigenmarken-Lebensmittelverpackungen zu eliminieren. Diese Initiative wird voraussichtlich die Nachfrage nach flexiblen Folien erheblich beeinflussen und zu einem deutlichen Rückgang führen. Darüber hinaus wird die Politik durch die Einführung von Grenzwerten für BPA und PFAS voraussichtlich das Wachstum des Polyvinylchlorid (PVC)-Marktes in Europa verlangsamen. Dieser Rückgang ist auf die zunehmende Verwendung von Polyethylen- und PLA-Substituten in den Einzelhandelsregalen zurückzuführen.

Verschärfung der REACH-Grenzwerte für herkömmliche Stabilisatoren

Ab November 2024 erschwert eine neue Bleiobergrenze das mechanische Recycling alter Fensterrahmen, von denen viele noch Bleizusätze enthalten. Der Bedarf an kostspieligem Sortieren und der Entfernung dieser Zusätze verringert die Gewinne der Recycler. Dieser Rückgang hat das prognostizierte Wachstum für den Zeitraum 2026–2031 negativ beeinflusst und die Compliance-Prämie für sauberes Rezyklat im europäischen Polyvinylchlorid (PVC)-Markt verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Hart-PVC, Beschleunigung bei raucharmen Varianten

Hart-PVC hatte im Jahr 2025 einen Anteil von 60,48 % am europäischen Polyvinylchlorid (PVC)-Markt. Diese Dominanz wurde durch den Einsatz von Rohren, Formstücken und Fensterprofilen getrieben, die von der langfristigen Haltbarkeit des Polymers profitieren. Raucharmes PVC wächst im Prognosezeitraum 2026–2031 mit einer CAGR von 3,88 %. Die Nachfrage nach Hart-PVC ist in Deutschland, wo PVC-U-Fenster einen erheblichen Marktanteil halten, und in Südeuropa, wo eine laufende Rohraustauschinitiative im Gange ist, stark geblieben. Obwohl raucharme Formulierungen im Jahr 2025 einen kleineren Anteil am Markt ausmachten, sind sie aufgrund von Brandschutzvorschriften in jüngsten Regelungen rasch gewachsen. Infolgedessen wird erwartet, dass die Marktgröße für raucharme Produkte im europäischen PVC-Sektor im Prognosezeitraum 2026–2031 weiter zunimmt. Da sich die Gebäudesicherheitsvorschriften verschärft haben, stellen Kabelhersteller von herkömmlichen Verbindungen auf hochwertige Qualitäten mit niedrigem Chlorid- und niedrigem Säuregasgehalt um. Dieser Wandel erhöht zwar die Sicherheit, verursacht jedoch höhere Kosten im Vergleich zu Standard-Weich-PVC. Produzenten, die sowohl die Rauchleistung als auch den Recyclinganteil zertifizieren können, gewinnen einen größeren Marktanteil. Im Gegensatz dazu stehen Anbieter von Standard-Hart-PVC vor Herausforderungen und kämpfen mit geringen Margen im Wettbewerb mit asiatischen Importen, die günstiger als inländische Angebote sind.

Nach Stabilisatortyp: Aufstieg von Kalzium-Zink

Kalzium-Zink-Systeme hatten im Jahr 2025 einen Anteil von 43,12 % am Volumen und wachsen im Prognosezeitraum 2026–2031 mit einer CAGR von 3,49 %, angetrieben durch den vollständigen Ausstieg aus Bleistabilisatoren und eine Abkehr von teureren Zinnchemien. Während Zinn- und Organozinnpakete für kristallklare Qualitäten weiterhin entscheidend sind, stehen sie bei der ECHA wegen reproduktiver Toxizität unter Beobachtung. Infolgedessen wird erwartet, dass der Anteil von Zinnsystemen im europäischen Polyvinylchlorid (PVC)-Markt zurückgeht, während Kalzium-Zink-Systeme im Prognosezeitraum 2026–2031 näher an die Dominanz bei stabilisiertem Harz heranrücken.

Wirtschaftliche Faktoren unterstützen diese regulatorischen Verschiebungen: Kalzium-Zink bietet eine vergleichbare Wärmestabilität zu geringeren Kosten als Organozinn-Gegenstücke. Produzenten, die Stabilisatoren intern herstellen, profitieren von einem Margenbonus, während Lohncompoundierer, die auf externe Additive angewiesen sind, höhere Compliance-Kosten tragen. Die REACH-Beschränkung für Blei in recyceltem PVC, die im November 2024 in Kraft trat, hat Investitionen in Röntgenfluoreszenz-Sortierer und selektive Auflösungstechnologien angeregt und vertikal integrierten Recyclingbetrieben einen Wettbewerbsvorteil verschafft.

Nach Anwendung: Rohre als Anker, Kabel als Wachstumstreiber

Rohre und Formstücke absorbierten im Jahr 2025 49,24 % des Gesamtvolumens, gestützt durch eine EU-finanzierte Erneuerung von Wassernetzen, die 2026–2027 ihren Höhepunkt erreichen soll. Drähte und Kabel sollen bis 2026–2031 eine CAGR von 3,61 % liefern, angetrieben durch den Ausbau von Offshore-Windenergie, Rechenzentren und Ladestationen für Elektrofahrzeuge. Infolgedessen verzeichnen Compoundierhäuser, die Bca-bewertete LSA-Formulierungen liefern, ein starkes Umsatzwachstum, selbst bei moderaten Tonnagen.

Da Einzelhandelsverbote an Dynamik gewinnen, geht der Einsatz von flexiblen Folien in Lebensmittelverpackungen zurück, wobei der Marktanteil der Folie bis 2031 voraussichtlich weiter sinken wird. Ebenso verlagert sich die Nachfrage nach medizinischen Schläuchen und Blutbeuteln. Diese Veränderung ist größtenteils auf den bevorstehenden DEHP-Auslauf im Juli 2030 zurückzuführen, was Krankenhäuser dazu veranlasst, TPE- und PP-Alternativen zu erproben.

Nach Endverbraucherbranche: Bauwesen als Anker, Elektronik als Wachstumstreiber

Bauwesen und Konstruktion verbrauchten im Jahr 2025 55,15 % des Volumens und festigten damit ihre Rolle als Eckpfeiler des europäischen Polyvinylchlorid (PVC)-Marktes. Während Recyclingziele und Deutschlands etabliertes Sammelnetz für Fensterprofile die Nachhaltigkeitserzählung stärken, schützen sie die Volumina nicht vollständig vor Schwankungen, die mit Wohnzyklen verbunden sind. Elektro und Elektronik wächst mit der höchsten CAGR von 3,92 % im Prognosezeitraum 2026–2031, angetrieben durch strenge Spezifikationen für brandsichere Isolierungen in Offshore-Windkabeln.

Automobilanwendungen tragen zu einem stetigen, wenn auch bescheidenen Wachstum bei, angetrieben durch die steigende Nachfrage nach leichten Innenkomponenten. Unterdessen schrumpft der Verpackungssektor aufgrund von Einzelhandelsverboten, und die Gesundheitsbranche bewegt sich allmählich, aber entschieden von weichmacherhaltigem PVC weg. Infolgedessen neigt der Markt zunehmend zu Segmenten, in denen Compliance und Leistung an erster Stelle stehen, was zu einer zweigeteilten europäischen PVC-Landschaft führt.

Geografische Analyse

Deutschland hatte im Jahr 2025 einen Anteil von 21,13 % am Gesamtvolumen, gestützt durch einen beherrschenden Anteil bei PVC-U-Fenstern und eine beeindruckende Recyclingquote für Post-Consumer-Profile. Trotz des Drucks auf die Produzentenmargen durch steigende Stromkosten soll Deutschlands PVC-Markt im Prognosezeitraum 2026–2031 stetig wachsen. Frankreich, das von erheblichen Ausgaben für den Rohraustausch und einem starken Profil-Recycling-Ökosystem profitiert, belegt den zweiten Platz. Das Vereinigte Königreich kämpft unterdessen mit der Komplexität der Einhaltung sowohl der REACH-Vorschriften der Europäischen Union als auch der separaten DEFRA-Pflichten, was die Situation für Verarbeiter, die auf beiden Seiten des Ärmelkanals tätig sind, erschwert.

Im Jahr 2023 war Italien Europas größter PVC-Importeur. Wettbewerbsfähige Ausschreibungen und ein starkes Angebot aus Asien drückten die Durchschnittspreise im Jahr 2024. Während lokale Extruder aufgrund der Wasserinfrastrukturfinanzierung weiterhin beschäftigt sind, hat das anhaltende Preisunterbietung jede nennenswerte Margenerhöhung verhindert. Spanien, das Italiens Infrastrukturinitiativen widerspiegelt, hat erhebliche Mittel für Leckagereduzierungsprogramme bereitgestellt, die PVC-O-Rohre bevorzugen. Es ist jedoch zu beachten, dass neue Bauprojekte hinter den Zahlen vor der Pandemie zurückbleiben.

Die Türkei liefert die höchste prognostizierte CAGR von 3,33 % im Zeitraum 2026–2031. In den ersten zehn Monaten des Jahres 2025 stiegen die Importe erheblich, obwohl Petkim mit etwa der Hälfte seiner Kapazität arbeitete. Dennoch fielen die Spotpreise auf ein Niveau, das an die Pandemiezeit erinnert. Das Land hat sich als wichtiger Absatzmarkt für Überschussladungen aus den Vereinigten Staaten und Asien positioniert, was Volatilität in den breiteren europäischen PVC-Markt einbringt.

Im übrigen Europa, das Mittel- und Osteuropa, Skandinavien und den Balkan umfasst, haben Bauverzögerungen und hohe Energietarife die Betriebsraten unter das optimale Niveau gedrückt. Ohne Handelsschutzmaßnahmen zur Überbrückung der Kostenlücke gegenüber Importeuren scheint eine weitere Rationalisierung unter nicht integrierten Produzenten wahrscheinlich.

Wettbewerbslandschaft

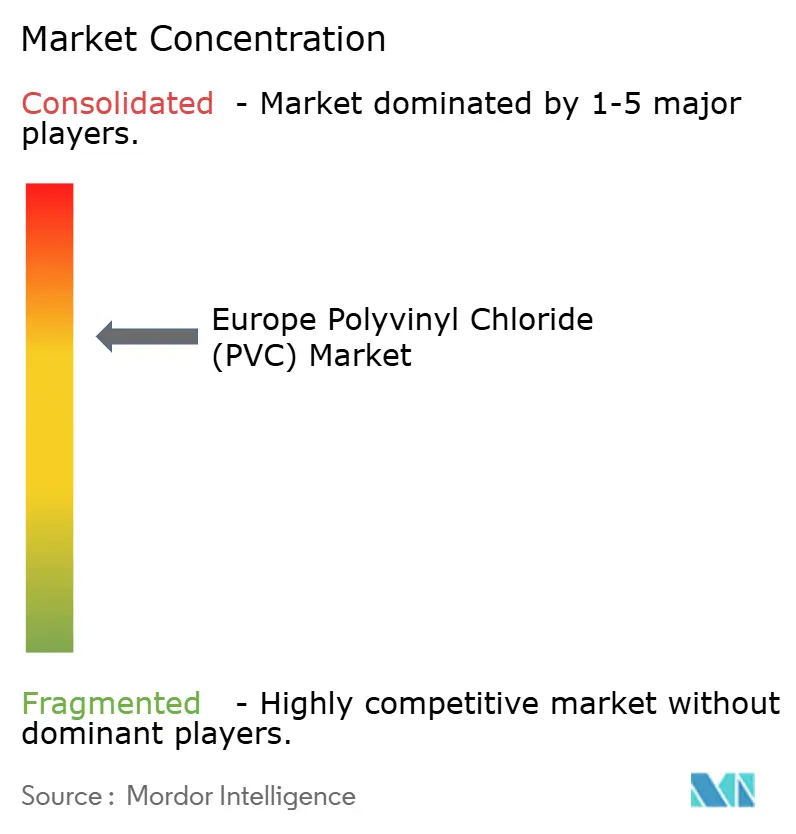

Der europäische Polyvinylchlorid (PVC)-Markt ist mäßig konsolidiert. INEOS, Westlake und KEM ONE hielten im Jahr 2025 gemeinsam einen nennenswerten Anteil an der effektiven Kapazität. Die Rationalisierung beschleunigte sich, als INEOS Inovyn im Juli 2024 zwei Linien abschaltete und Vynova im Dezember 2025 Insolvenz anmeldete. Die aggregierten Betriebsraten blieben jedoch bei etwa 65 Prozent, was eine schwache Nachfrage und kein knappes Angebot widerspiegelt.

Kostenfokussierte Produzenten haben reagiert, indem sie Antidumpinganträge gestellt haben; INEOS allein hat mehrere Chemikalienfälle anhängig. Auf Differenzierung ausgerichtete Unternehmen verfolgen Strategien für biobasierte und recyclinghaltige Produkte. So hat KEM ONE im Jahr 2025 ISCC PLUS-zertifiziertes Massenbilanz-PVC eingeführt, und Benvic hat die OCS Europe-Zertifizierung erhalten und gleichzeitig seine Rezyklat-Kapazität verdoppelt. Unterdessen bauen Lieferanten aus der Asien-Pazifik-Region, darunter Shin-Etsu, LG Chem und Formosa Plastics, ihre Kapazitäten in den Vereinigten Staaten und der Asien-Pazifik-Region aus. Diese Erweiterungen zielen strategisch auf den europäischen Polyvinylchlorid (PVC)-Markt ab und nutzen Vorteile bei den Rohstoffkosten.

Investitionen in Technologie konzentrieren sich auf Röntgenfluoreszenz-Sortierer für bleihaltige Rezyklate und Säurefänger-Additivpakete. Diese Innovationen gewährleisten die Einhaltung der EN 50399-Rauchschwellenwerte, ohne die Flammhemmung zu beeinträchtigen. Infolgedessen ist die Wettbewerbslandschaft des Marktes zwischen Standardharzen, die auf asiatischer Parität bepreist werden, und Spezialqualitäten, die auf Basis des Compliance-Wertes bepreist werden, gespalten.

Marktführer der europäischen Polyvinylchlorid (PVC)-Branche

INEOS

KEM ONE

Shin-Etsu Chemical Co. Ltd.

Vynova Group

Westlake Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2024: Vynova, ein europäisches Unternehmen, hat die Einführung eines Forschungs- und Entwicklungsprogramms zur Förderung des PVC-Recyclings angekündigt. Diese Initiative zielt darauf ab, die PVC-Wertschöpfungskette in Richtung größerer Kreislaufwirtschaft zu lenken. Vynova konzentriert sich auf die Entwicklung von Technologien zur Entfernung von Schwermetallen aus Post-Consumer-PVC-Abfällen.

- Dezember 2024: Kem One und Olin haben eine Fertigungsvereinbarung geschlossen, um ihre Positionen auf dem globalen Markt zu stärken. Olin wird sein Fachwissen in der EDC-Produktion und sein umfangreiches Handelsnetzwerk einbringen, während Kem One seine industrielle Kompetenz zur Umwandlung von EDC in PVC einsetzen wird.

Umfang des Berichts zum europäischen Polyvinylchlorid (PVC)-Markt

Polyvinylchlorid (PVC) ist ein hochfester thermoplastischer Werkstoff, der in Anwendungen wie Rohren, Medizinprodukten sowie Draht- und Kabelisolierungen weit verbreitet ist. Es ist das weltweit drittgrößte thermoplastische Material nach Verwendung.

Der europäische Polyvinylchlorid (PVC)-Markt ist nach Produkttyp, Stabilisatortyp, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Hart-PVC, Weich-PVC, raucharmes PVC und chloriertes PVC unterteilt. Nach Stabilisatortyp ist der Markt in kalziumbasiert, bleibasiert, zinn- und organozinnbasiert, bariumbasiert und sonstige unterteilt. Nach Anwendung ist der Markt in Rohre und Formstücke, Folien und Platten, Drähte und Kabel, Flaschen, Profile, Schläuche und Rohrleitungen sowie sonstige Anwendungen unterteilt. Nach Endverbraucherbranche ist der Markt in Bauwesen und Konstruktion, Automobilindustrie, Elektro und Elektronik, Verpackung, Schuhwerk, Gesundheitswesen und sonstige Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Polyvinylchlorid in 6 Ländern der wichtigsten europäischen Region. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Hart-PVC | Klares Hart-PVC |

| Nicht-klares Hart-PVC | |

| Weich-PVC | Klares Weich-PVC |

| Nicht-klares Weich-PVC | |

| Raucharmes PVC | |

| Chloriertes PVC |

| Kalziumbasiert (Ca-Zn) |

| Bleibasiert (Pb) |

| Zinn- und Organozinnbasiert (Sn) |

| Bariumbasiert und Sonstige (flüssige Mischmetalle) |

| Rohre und Formstücke |

| Folien und Platten |

| Drähte und Kabel |

| Flaschen |

| Profile, Schläuche und Rohrleitungen |

| Sonstige Anwendungen |

| Bauwesen und Konstruktion |

| Automobilindustrie |

| Elektro und Elektronik |

| Verpackung |

| Schuhwerk |

| Gesundheitswesen |

| Sonstige Endverbraucherbranchen |

| Deutschland |

| Frankreich |

| Vereinigtes Königreich |

| Italien |

| Spanien |

| Türkei |

| Übriges Europa |

| Nach Produkttyp | Hart-PVC | Klares Hart-PVC |

| Nicht-klares Hart-PVC | ||

| Weich-PVC | Klares Weich-PVC | |

| Nicht-klares Weich-PVC | ||

| Raucharmes PVC | ||

| Chloriertes PVC | ||

| Nach Stabilisatortyp | Kalziumbasiert (Ca-Zn) | |

| Bleibasiert (Pb) | ||

| Zinn- und Organozinnbasiert (Sn) | ||

| Bariumbasiert und Sonstige (flüssige Mischmetalle) | ||

| Nach Anwendung | Rohre und Formstücke | |

| Folien und Platten | ||

| Drähte und Kabel | ||

| Flaschen | ||

| Profile, Schläuche und Rohrleitungen | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Bauwesen und Konstruktion | |

| Automobilindustrie | ||

| Elektro und Elektronik | ||

| Verpackung | ||

| Schuhwerk | ||

| Gesundheitswesen | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Türkei | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte Volumen des europäischen Polyvinylchlorid (PVC)-Marktes im Jahr 2031?

Die Größe des europäischen Polyvinylchlorid (PVC)-Marktes beträgt im Jahr 2026 6,94 Millionen Tonnen und soll bis 2031 bei einer CAGR von 2,62 % ein Volumen von 7,89 Millionen Tonnen erreichen.

Welches Segment wächst in europäischen PVC-Anwendungen am schnellsten?

Raucharme Kabelverbindungen sollen bis 2031 eine CAGR von 3,88 % verzeichnen, die höchste unter den Produktsegmenten.

Warum hat Vynova im Jahr 2025 Insolvenz angemeldet?

Anhaltend hohe Energiekosten und günstige asiatische Importe drückten die Margen und machten den Betrieb in Wilhelmshaven und Runcorn nicht mehr tragfähig.

Welche Stabilisatorchemie dominiert heute den europäischen PVC-Markt?

Kalzium-Zink-Systeme halten einen Marktanteil von 43,12 % und expandieren weiterhin, da Blei- und Zinnalternativen auslaufen.

Welche Rolle spielt der Recyclinganteil bei Beschaffungsentscheidungen?

Öffentliche Ausschreibungen schreiben zunehmend 25–75 % recyceltes PVC vor, was Produzenten mit zertifiziertem Rezyklat an die Spitze der Lieferantenwarteschlange bringt.

Seite zuletzt aktualisiert am: