Größe und Marktanteil des deutschen POS-Terminal-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

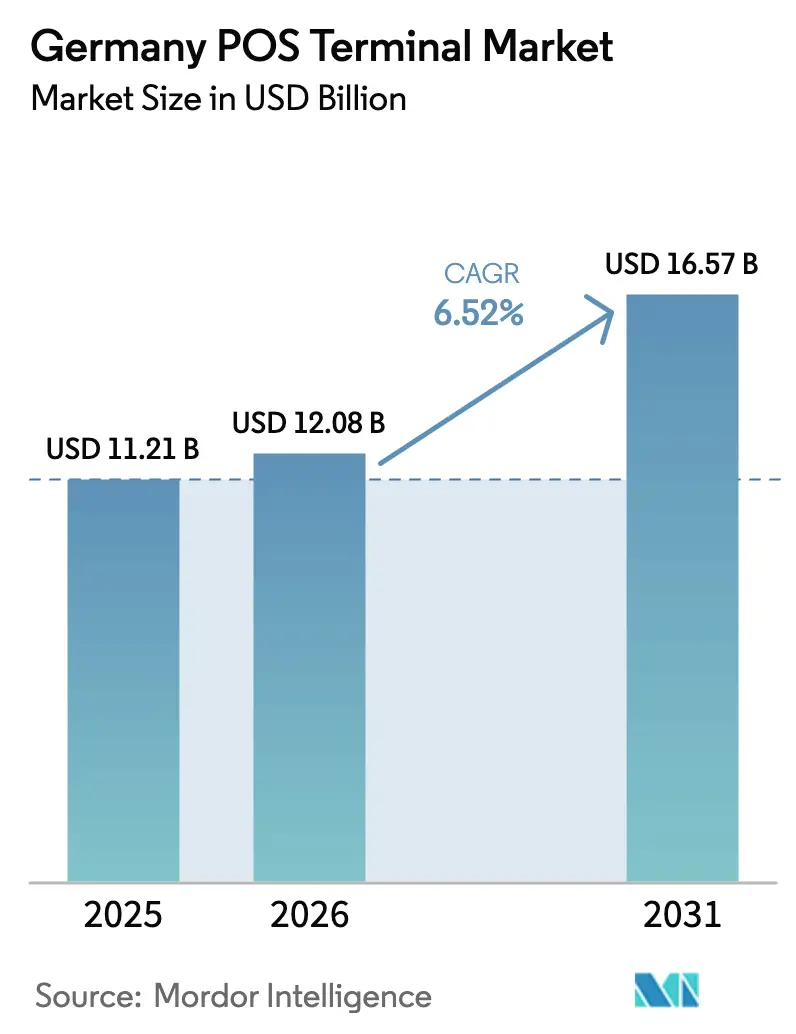

| Marktgröße im Basisjahr (2025) | 11.21 Milliarden US-Dollar |

| Marktgröße (2026) | 12.08 Milliarden US-Dollar |

| Marktgröße (2031) | 16.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.52% CAGR |

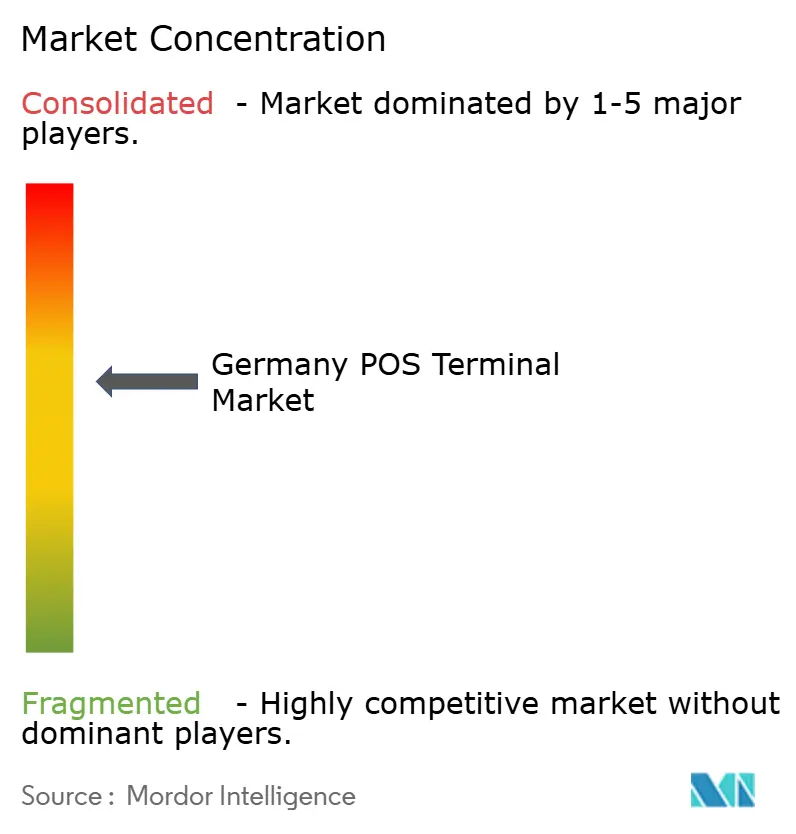

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen POS-Terminal-Marktes von Mordor Intelligence

Die Größe des deutschen POS-Terminal-Marktes wird voraussichtlich von 11,21 Milliarden USD im Jahr 2025 und 12,08 Milliarden USD im Jahr 2026 auf 16,57 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,52 % zwischen 2026 und 2031 entspricht. Die robuste Einführung kontaktloser Zahlungsinfrastrukturen, ein beschleunigter Rollout mobiler POS-Systeme (mPOS) sowie Vorschriften zur steuerlichen Compliance haben sich synchronisiert, um Terminal-Ersatzzyklen zu verkürzen und den Gesamtlieferwert zu steigern. Cloud-basierte Software-Aktualisierungen, ausgelöst durch Ankündigungen zum End-of-Life veralteter On-Premise-Anwendungen, lenken Kapital in Richtung intelligenter, Android-betriebener Geräte, die wiederkehrende Softwareeinnahmen statt reiner Hardwaremarge monetarisieren. Fintech-Bündel, die Zahlungsannahme mit Betriebsmittelkrediten verbinden, glätten die anfängliche Kostenkurve für kleine Einzelhändler, während die Digitalisierung des Gesundheitswesens einen neuen Wachstumskorridor eröffnet, da elektronische Patientenakten integrierte Abrechnungs- und Zahlungsfähigkeiten erfordern. Die Abhängigkeit der Lieferkette von chinesischen Android-Originaldesignherstellern bleibt eine strukturelle Schwachstelle, doch lokale Zertifizierungshürden sichern etablierten Anbietern mit tiefgreifender BaFin- und Bundesbank-Expertise ihre Position und ermöglichen es ihnen, schrittweise Compliance-Kosten weiterzugeben.

Wichtigste Erkenntnisse des Berichts

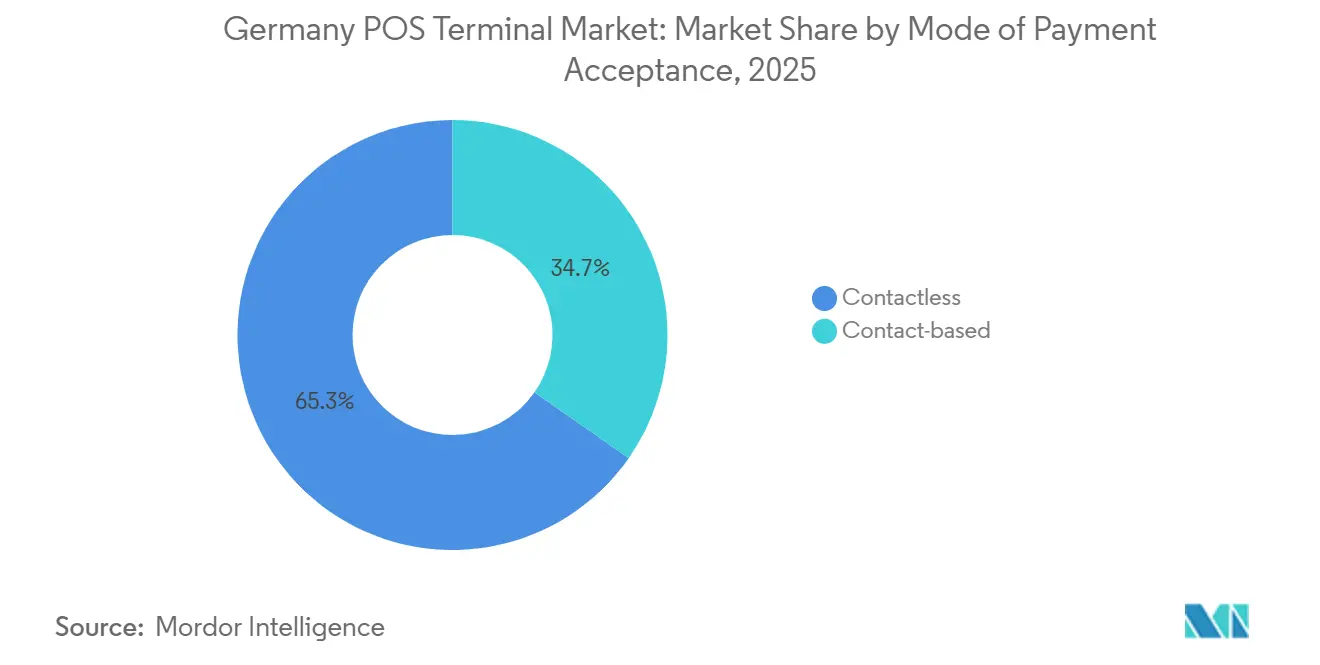

- Nach Zahlungsannahmemodus entfielen auf kontaktlose Terminals im Jahr 2025 65,29 % des Marktanteils am deutschen POS-Terminal-Markt, und es wird prognostiziert, dass sie bis 2031 mit einer CAGR von 6,98 % wachsen werden.

- Nach POS-Typ repräsentierten mobile und tragbare Geräte im Jahr 2025 40,03 % der Marktgröße des deutschen POS-Terminal-Marktes und wachsen über den Prognosezeitraum mit einer CAGR von 7,54 %.

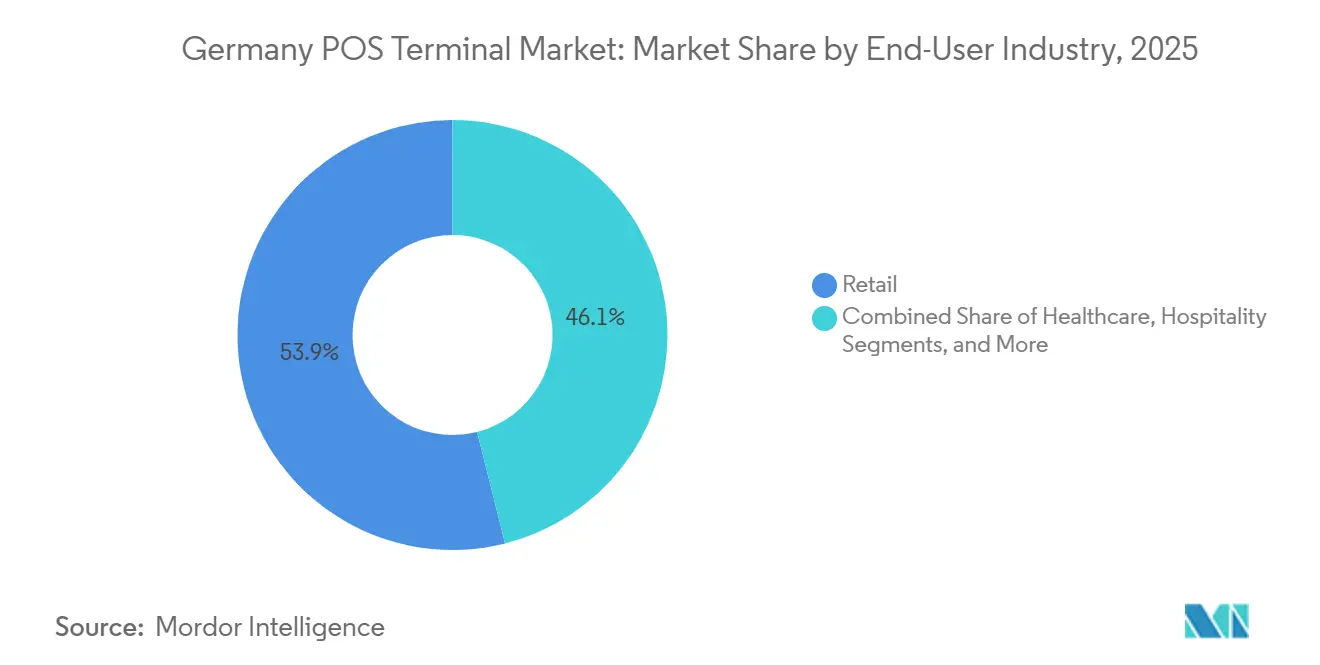

- Nach Endnutzerbranche führte der Einzelhandel im Jahr 2025 mit einem Umsatzanteil von 53,92 %, während das Gesundheitswesen voraussichtlich die schnellste CAGR von 7,27 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im deutschen POS-Terminal-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kontaktlose Zahlungsdurchdringung übersteigt 65 % der Kartenzahlungen im stationären Handel | +1.8% | National, höher in städtischen Lebensmittelketten | Kurzfristig (≤ 2 Jahre) |

| Schnelle mPOS-Einführung bei KMU über Fintech-Bündel | +1.5% | National, Schwerpunkt auf Dienstleistungen und Gastgewerbe | Mittelfristig (2–4 Jahre) |

| Erneuerungszyklus für Cloud-POS im Einzelhandel, getrieben durch Software-End-of-Life | +1.3% | National, Einzelhändler mit mehreren Standorten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Debitkartentransaktionsvolumina und Girocard-Tokenisierung | +1.0% | National | Mittelfristig (2–4 Jahre) |

| Android Smart-POS-App-Stores erschließen Mehrwertdienste | +0.5% | National, frühes Gastgewerbe und Transport | Mittelfristig (2–4 Jahre) |

| Bereitschaftsklauseln für den digitalen Euro in Ausschreibungen des Einzelhandels | +0.4% | National, großer Einzelhandel und öffentlicher Sektor | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kontaktlose Zahlungsdurchdringung übersteigt 65 % der Kartenzahlungen im stationären Handel

Kontaktlose Transaktionen machten bis Dezember 2024 87 % der Girocard-Zahlungen aus, gegenüber 74 % zwei Jahre zuvor, was Händler dazu zwingt, rein kontaktbasierte Hardware auszumustern oder das Risiko von Reibungsverlusten an der Kasse einzugehen, da Tap-to-Pay zur Standarderfahrung wird.[1]Deutsche Bundesbank, „Zahlungsverhalten in Deutschland im Jahr 2024”, bundesbank.de Der Geschwindigkeitsvorteil – NFC-Transaktionen werden etwa 30 % schneller abgewickelt als Chip-und-PIN-Zahlungen – verbessert den Durchsatz und das Warteschlangenmanagement in Spitzenzeiten. Tokenisierungs-Upgrades im Rahmen der Girocard-Roadmap erfordern Secure-Element-Unterstützung, die den meisten Geräten vor 2022 fehlt, was eine technische Obsoleszenz-Klippe schafft. Einzelhändler in den Bereichen Lebensmittel, Schnellrestaurants und öffentlicher Nahverkehr ziehen daher Investitionsausgaben vor, um BaFin-zertifizierte Ersatzgeräte zu sichern. Händler in Stadtzentren haben am schnellsten reagiert, aber Betreiber im ländlichen Raum folgen nun, da die Nutzung mobiler Geldbörsen von 5 % der Kartentransaktionen im Jahr 2022 auf 16 % im Jahr 2024 gestiegen ist.[2]Europäische Zentralbank, „Studie zum Zahlungsverhalten der Verbraucher im Euro-Raum”, ecb.europa.eu

Schnelle mPOS-Einführung bei KMU über Fintech-Bündel

Fintech-Herausforderer haben Kartenakzeptanz mit Rechnungsstellung, Buchhaltung und sofortigen Barvorschüssen gebündelt, wodurch die wahrgenommenen Hardwarekosten für Kleinstunternehmen auf null gesunken sind. SumUp allein verarbeitete im Jahr 2024 mehr als 1 Milliarde Transaktionen – ein Beweis dafür, dass die Durchdringung von frühen Anwendern auf den KMU-Mainstream übergegangen ist. Betriebsmittelvorschüsse, die auf der Grundlage von Zahlungsfluss-Daten gezeichnet werden, beseitigen Sicherheitenhürden, die kleine Einzelhändler bisher von der Einführung elektronischer Zahlungen abgehalten haben. Die KassenSichV erlaubt cloudbasierte technische Sicherheitssysteme für mobile Geräte, was den Rezertifizierungsaufwand für mobile Händler und Food-Truck-Betreiber reduziert. Die Kombination aus regulatorischem Spielraum und gebündelter Finanzierung verschiebt die Präferenz deutlich zugunsten tragbarer Geräte und beschleunigt den Marktanteilsgewinn von mPOS gegenüber stationären Kassen.

Erneuerungszyklus für Cloud-POS im Einzelhandel, getrieben durch Software-End-of-Life

SAP wird den On-Premise-Commerce-Support im Juli 2026 einstellen, was Tausende von mittelständischen Einzelhändlern zur Migration auf Cloud-Umgebungen zwingt.[3]PCI Security Standards Council, „PCI DSS v4.0 Anforderungen und Testverfahren”, pcisecuritystandards.org Die Cloud-Migration erfordert Terminals, die containerisierte Apps, OAuth 2.0-Authentifizierung und Remote-Key-Injection unterstützen – Funktionen, die ältere Geräte nicht bieten. Gleichzeitig laufen die fünfjährigen Gültigkeitsfenster für TSS-Zertifizierungen, die zwischen 2020 und 2023 ausgestellt wurden, ab 2025 aus, was Einzelhändlern wenig Anreiz bietet, ältere Hardware länger zu betreiben. Snabble und andere Anbieter auf Basis von Microservices demonstrieren die wirtschaftlichen Vorteile der Entkopplung von Frontend-Geräten von der Back-Office-Logik – ein Modell, das Hardware-Tausche im Vorfeld durch geringere Supportkosten über die Lebensdauer rechtfertigt.

Wachsende Debitkartentransaktionsvolumina und Girocard-Tokenisierung

Die Girocard verarbeitete im Jahr 2024 7,9 Milliarden Transaktionen und verzeichnete damit 800 Millionen zusätzliche Zahlungen im Jahresvergleich. Das Tokenisierungsprogramm ersetzt statische Primärkontonummern durch Einmaltoken und erhöht damit die kryptografischen Anforderungen über die Leistungsfähigkeit vieler Terminals vor 2022 hinaus. Der Bargeldanteil an Point-of-Sale-Transaktionen sank 2023 auf 51 %, was die absoluten Kartenvolumina steigen ließ, selbst als der Einzelhandelsumsatz stagnierte. Co-gebrandete Girocard-Visa- und Girocard-Mastercard-Produkte erfordern, dass Terminals mehrere Authentifizierungsprotokolle verwalten, was die Ablösung von Einzelanwendungsgeräten beschleunigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten für Cyber-Resilienz bei PCI DSS v4.0- und NIS2-Compliance | -0.9% | National, stark bei mittelgroßen Acquirern | Kurzfristig (≤ 2 Jahre) |

| Steigende Systementgelte bei internationalen Debitkarten | -0.6% | National, Tourismuszentren | Mittelfristig (2–4 Jahre) |

| Schrumpfende Innenstadtpräsenz reduziert absolutes Terminalwachstum | -0.7% | National, Kaufhäuser | Mittelfristig (2–4 Jahre) |

| Lieferkettenabhängigkeit von chinesischen Android-Originaldesignherstellern | -0.4% | National, alle Android-Implementierungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten für Cyber-Resilienz bei PCI DSS v4.0- und NIS2-Compliance

Die obligatorische Migration auf PCI DSS v4.0 im März 2025 führte 53 neue Kontrollen ein, darunter kontinuierliches Schwachstellen-Scanning und verschlüsselter Ost-West-Netzwerkverkehr, was einmalige Sanierungskosten verursacht, die für große Zahlungsdienstleister 500.000 USD übersteigen können. NIS2, vier Monate zuvor in deutsches Recht umgesetzt, verschärft die Belastung durch 24-Stunden-Meldepflichten bei Vorfällen, Verantwortlichkeit auf Vorstandsebene und potenzielle Bußgelder von 2 % des weltweiten Umsatzes. Mittelgroße Acquirer sehen sich einem Fixkostenkeil gegenüber, der die Preisflexibilität einschränkt, Terminal-Upgrade-Budgets verzögert und kleinere unabhängige Vertriebsorganisationen zur Konsolidierung drängt.

Steigende Systementgelte bei internationalen Debitkarten

Obwohl EU-Interbankenentgeltobergrenzen die Acquirer-zu-Emittenten-Gebühren bei Debitkarten auf 0,2 % einfrieren, lassen sie Systementgelte unberührt. Visa und Mastercard haben diese Netzwerkgebühren in mehreren Kategorien seit 2020 um 20–30 Basispunkte angehoben. Deutsche Händler in tourismusintensiven Regionen wie den Münchner Flughäfen und Berliner Duty-free-Shops sehen sich Margeneinbußen gegenüber, da EU-Regeln Aufschläge auf Karteninhaber verbieten. Einzelhändler verzögern die Einführung hochwertiger Terminals, während sie für Gebührentransparenz lobbyieren oder den Zahlungsverkehr wo immer möglich auf die Girocard umleiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsannahmemodus: Kontaktlose Geräte bauen ihren Vorsprung aus

Kontaktlose Hardware erfasste im Jahr 2025 65,29 % des Marktanteils am deutschen POS-Terminal-Markt und wird kontaktbasierte Systeme mit einer CAGR von 6,98 % bis 2031 übertreffen. Die Händlerpräferenz hat sich entschieden zugunsten von NFC verschoben, da die Verweildauer der Kunden sinkt und Girocard-Vorschriften dies erfordern. Die Marktgröße des deutschen POS-Terminal-Marktes für kontaktbasierte Geräte stagniert, da ihre eingebetteten kryptografischen Module keine tokenbasierte Authentifizierung unterstützen können.

Die Kapitalallokation folgt der Transaktionsdichte; Lebensmittelketten und städtische Schnellrestaurants bestellen Android-NFC-Tischgeräte in großen Mengen, während Pop-up-Händler Bluetooth-fähige Kartenlesegeräte einsetzen, die mit Tablets verbunden sind. Tokenisierung auf Firmware-Ebene und zertifizierte Remote-Key-Injection schützen kontaktlose Geräte vor Compliance-Obsoleszenz und stellen sicher, dass die Restwerte beim Rückkauf höher bleiben. Folglich verlagern sekundäre Leasinggesellschaften ihre Portfolios hin zu diesen aufgerüsteten Anlagen.

Nach POS-Typ: Mobile Formfaktoren holen gegenüber stationären Kassen auf

Stationäre Tischgeräte machten im Jahr 2025 dank fest verankerter Installationen in Lebensmittel- und Apothekenketten mit mehreren Kassen noch 59,97 % der Marktgröße des deutschen POS-Terminal-Marktes aus. Die mobile Gruppe wächst jedoch jährlich um 7,54 %, da Fintech-Kreditgeber die Kosten des Lesegeräts im Gegenzug für die Zeichnung von Zahlungsdaten übernehmen. Diese wirtschaftliche Neugestaltung hat tragbare Geräte zum Einstiegspunkt für viele erstmals Karten akzeptierende Händler gemacht.

Gastgewerbe und Haushaltsreparaturdienste schätzen die ganztägige Akkulaufzeit und die integrierten Belegdrucker neuer Android-Handgeräte, während Einzelhändler mit mehreren Standorten andockbare Tablets als Dual-Use-Stationen für Bestandskontrolle und Kasse nutzen. Der Marktanteil stationärer Hardware im deutschen POS-Terminal-Markt wird daher allmählich sinken, obwohl er dort entscheidend bleibt, wo Kassenschubladen, Barcode-Scanner und Waagen fest verdrahtet sein müssen.

Nach Endnutzerbranche: Gesundheitswesen entwickelt sich zum am schnellsten wachsenden Segment

Der Einzelhandel behielt im Jahr 2025 53,92 % des Marktumsatzes, aber Krankenhäuser, Kliniken und Apotheken wachsen am schnellsten mit einer CAGR von 7,27 % bis 2031, da elektronische Patientenakten bundesweit eingeführt werden. Erstattungsworkflows beginnen nun am Behandlungsplatz, was Leistungserbringer dazu zwingt, zertifizierte Zahlungsmodule in elektronische Patientenakten zu integrieren.

Telematikinfrastrukturregeln gemäß dem Fünften Buch Sozialgesetzbuch (SGB V) verpflichten jede Gesundheitseinrichtung zur Installation sicherer Endpunkte, für die Android Smart-POS eine einfache Integration bietet. Einzelhandelsketten hingegen durchlaufen PCI-PTS-Geräte der dritten Generation, jedoch mit einem langsameren Einheitenwachstum, da ihre Verkaufsfläche schrumpft, auch wenn die Ticketgrößen steigen.

Geografische Analyse

Deutschland verfügt über eine Girocard-konforme Terminalbasis von 1,2 Millionen Einheiten innerhalb eines breiteren Euro-Raum-Bestands von 20,8 Millionen. BaFin-Zertifizierungsebenen und die Systemaufsicht der Bundesbank erhöhen die Eintrittsbarriere für ausländische Acquirer und geben etablierten Zahlungsdienstleistern Preisspielraum in großen Ballungsräumen, wo die Kartennutzung bereits 70 % der Kassenzahlungen übersteigt.

Regionale Unterschiede korrelieren mit Tourismusintensität und Einzelhandelsdichte. Bayern, Berlin und Hamburg verzeichnen den höchsten Visa- und Mastercard-Debit-Durchsatz, was Händler dazu veranlasst, Mehrschema-Geräte einzusetzen, die mit Girocard-Infrastrukturen interoperieren. Das ländliche Sachsen und Thüringen hinken hinterher und weisen eine erhöhte Bargeldnutzung auf; dennoch drängen Initiativen regionaler Sparkassen zur Akzeptanz mobiler Geldbörsen kleine Geschäfte zu kostengünstigen mPOS-Lösungen.

Vorschriften zur Gesundheitsinfrastruktur gelten bundesweit einheitlich, aber die Einführung erfolgt am schnellsten in Nordrhein-Westfalen, das Deutschlands größtes klinisches Netzwerk beherbergt. Unterdessen ist der bevorstehende Digitale-Euro-Pilotversuch, der für 2027 geplant ist, bereits als Bereitschaftsklausel in Ausschreibungsunterlagen zweier in Hessen ansässiger nationaler Einzelhändler aufgetaucht. NIS2 und DORA treiben die Konsolidierung der Acquirer voran, wobei kleinere unabhängige Vertriebsorganisationen aus Bundesländern mit hohem Compliance-Aufwand wie Baden-Württemberg ausscheiden.

Wettbewerbslandschaft

Die Marktmacht verlagert sich von Hardwareanbietern zu vertikal integrierten Zahlungsplattformen. Der Start der Ingenico 360-Cloud-Plattform von Worldline im Februar 2026 bündelte Betrugsbewertung, Kundenbindungs-Engines und dynamische Währungsumrechnung in einem einzigen Abonnement und kristallisierte den Schwenk hin zu wiederkehrenden Softwareeinnahmen heraus. SumUps Kapitalerhöhung von 285 Millionen EUR (302 Millionen USD) und eine Private-Credit-Fazilität von 1,5 Milliarden EUR (1,59 Milliarden USD) signalisierten das Investoreninteresse an mPOS-Modellen, bei denen Zahlungen ergänzende Kredit- und Rechnungsstellungs-Cashflows generieren.

Verifone und PAX Technology verteidigen ihren Marktanteil durch Android Smart-POS-App-Stores, die unabhängige Softwareanbieter ansprechen, obwohl die Abhängigkeit von chinesischer Originaldesignhersteller-Firmware sie DORA-Konzentrationsrisiko-Prüfungen aussetzt. Europäische Hersteller wie AURES Technologies und Vectron Systems nutzen diese Lücke, um souverän kontrollierte Lieferketten trotz höherer Stückpreise anzubieten.

Die Restrukturierung von Diebold Nixdorf im Jahr 2024 unterstreicht die Gefahr reiner Hardware-Strategien und löste eine Welle von Fusionen und Übernahmen unter mittelgroßen Zahlungsdienstleistern aus, die nach Skalierung suchen. Stand 2026 belegen die vier größten Anbieter gemeinsam rund 60 % der installierten Basis, was den deutschen POS-Terminal-Markt als mäßig konzentriert, aber bereit für weitere plattformzentrierte Konsolidierung charakterisiert.

Marktführer der deutschen POS-Terminal-Branche

Verifone Systems Inc.

PAX Technology Limited

NCR Voyix Corporation

Diebold Nixdorf AG

DATECS Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Worldline startete die Ingenico 360-Cloud-Plattform und die AXIUM-Gerätefamilie mit integrierter Echtzeit-Betrugsbewertung und Kundenbindungsmodulen in Android 12-Tisch- und Tragbargeräten.

- Dezember 2025: Worldline stimmte der Veräußerung seiner PaymentIQ-Plattform an Incore Invest für rund 160 Millionen EUR (170 Millionen USD) zu, um die europäischen Acquiring-Aktivitäten zu straffen.

- Dezember 2024: SumUp erhöhte sein Kapital um 285 Millionen EUR (302 Millionen USD) in einer von Sixth Street Growth geführten Runde zur Finanzierung geografischer Expansion und eingebetteter Finanzprodukte.

- Dezember 2024: Vectron Systems und Shift4 führten nach der Übernahme durch Shift4 eine gebündelte Cloud-POS- und Zahlungslösung für Gastgewerbebetreiber ein.

Berichtsumfang des deutschen POS-Terminal-Marktes

Ein Point-of-Sale- oder POS-Terminal ist ein stationäres oder mobiles Gerät, das Zahlungen über verschiedene Modi ermöglicht, darunter Karten mit Magnetstreifen (Kredit-, Debit- oder andere kompatible Karten), Near-Field-Communication-Technologie (NFC) oder QR-Codes und andere Medien für mobiles und Internet-Banking.

Der deutsche POS-Terminal-Markt ist nach Typ (stationäre Point-of-Sale-Systeme und mobile/tragbare Point-of-Sale-Systeme) und Endnutzer (Einzelhandel, Gastgewerbe und Gesundheitswesen) segmentiert.

Der Bericht umfasst stationäre/EPOS-Terminals, darunter PC-basierte Workstations, nämlich LAN-fähige Terminals und PC-Klasse-Prozessoren, die vollständig programmierbar sind und Daten uneingeschränkt an andere Geräte übertragen können.

Darüber hinaus umfassen mobile Terminals elektronische Fondstransfer-Terminals wie Tischgeräte, Mehrspurterminals, Tablet-, Handheld-Terminals, PCI-DSS-zugelassene Chip-und-PIN-Geräte, zugelassene Chip-und-Unterschrift-Geräte sowie mPOS-Geräte. Alle anderen Systeme wie PC-basierte Systeme, PIN-Pads usw. sind vom Umfang ausgeschlossen.

| Kontaktbasiert |

| Kontaktlos |

| Stationäre Point-of-Sale-Systeme |

| Mobile und tragbare Point-of-Sale-Systeme |

| Einzelhandel |

| Gastgewerbe |

| Gesundheitswesen |

| Transport und Logistik |

| Sonstige Endnutzerbranchen |

| Nach Zahlungsannahmemodus | Kontaktbasiert |

| Kontaktlos | |

| Nach POS-Typ | Stationäre Point-of-Sale-Systeme |

| Mobile und tragbare Point-of-Sale-Systeme | |

| Nach Endnutzerbranche | Einzelhandel |

| Gastgewerbe | |

| Gesundheitswesen | |

| Transport und Logistik | |

| Sonstige Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche POS-Terminal-Markt heute?

Er erreichte im Jahr 2026 12,08 Milliarden USD und ist auf dem Weg, bis 2031 16,57 Milliarden USD zu erreichen.

Was treibt den raschen Wandel hin zu kontaktlosen Zahlungen in Deutschland an?

Girocard-Vorschriften, schnellere Kassenvorgänge und die zunehmende Nutzung mobiler Geldbörsen haben die kontaktlose Durchdringung bis Ende 2024 auf 87 % der Girocard-Transaktionen gesteigert.

Welche POS-Gerätekategorie wächst am schnellsten?

Mobile und tragbare Terminals wachsen bis 2031 mit einer CAGR von 7,54 %, angetrieben durch in Fintech-Produkte eingebettete Finanzierungen.

Warum wird das Gesundheitswesen zu einem wichtigen Käufer von POS-Terminals?

Die bundesweite Einführung elektronischer Patientenakten im Januar 2025 erfordert integrierte Zahlungs- und Abrechnungsfunktionen am Behandlungsort.

Wie wirken sich PCI DSS v4.0 und NIS2 auf Acquirer aus?

Die beiden Regelwerke fügen erhebliche Kosten für Cyber-Resilienz und kontinuierliche Überwachungspflichten hinzu, was die Margen mittelgroßer Zahlungsdienstleister belastet.

Wer sind die führenden Anbieter?

Worldline, Verifone, PAX Technology und SumUp kontrollieren gemeinsam rund 60 % der installierten Terminalbasis in Deutschland.

Seite zuletzt aktualisiert am: