Athleisure Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

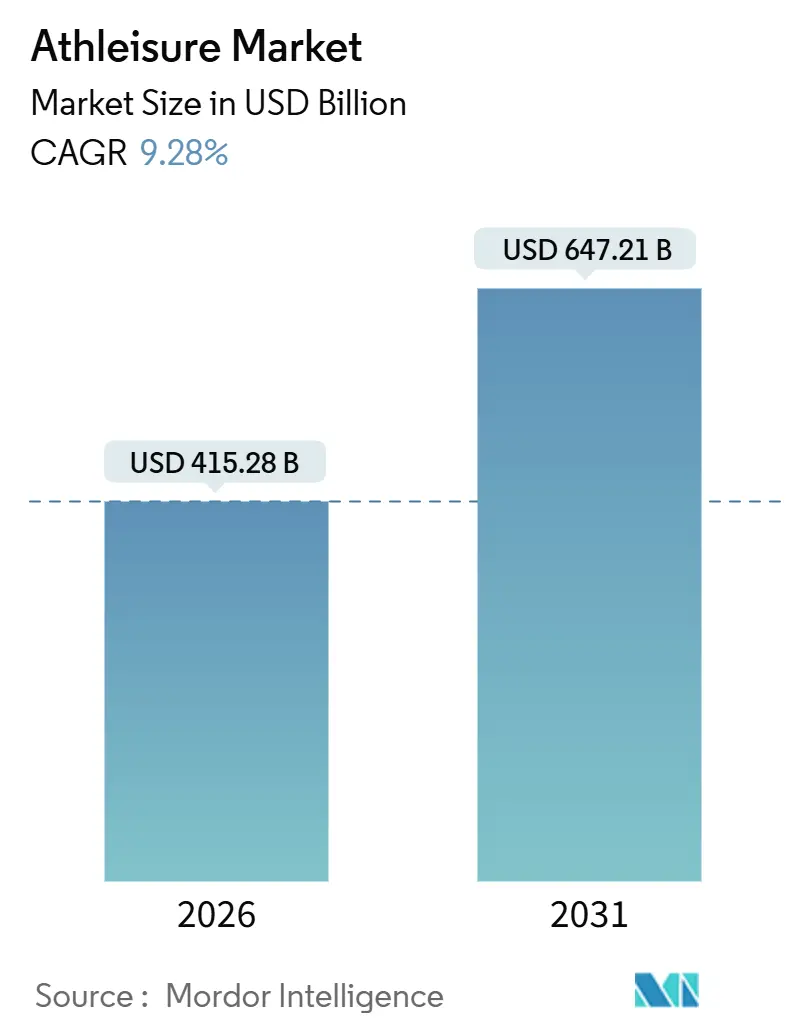

| Marktgröße (2026) | 415.28 Milliarden US-Dollar |

| Marktgröße (2031) | 647.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.28% CAGR |

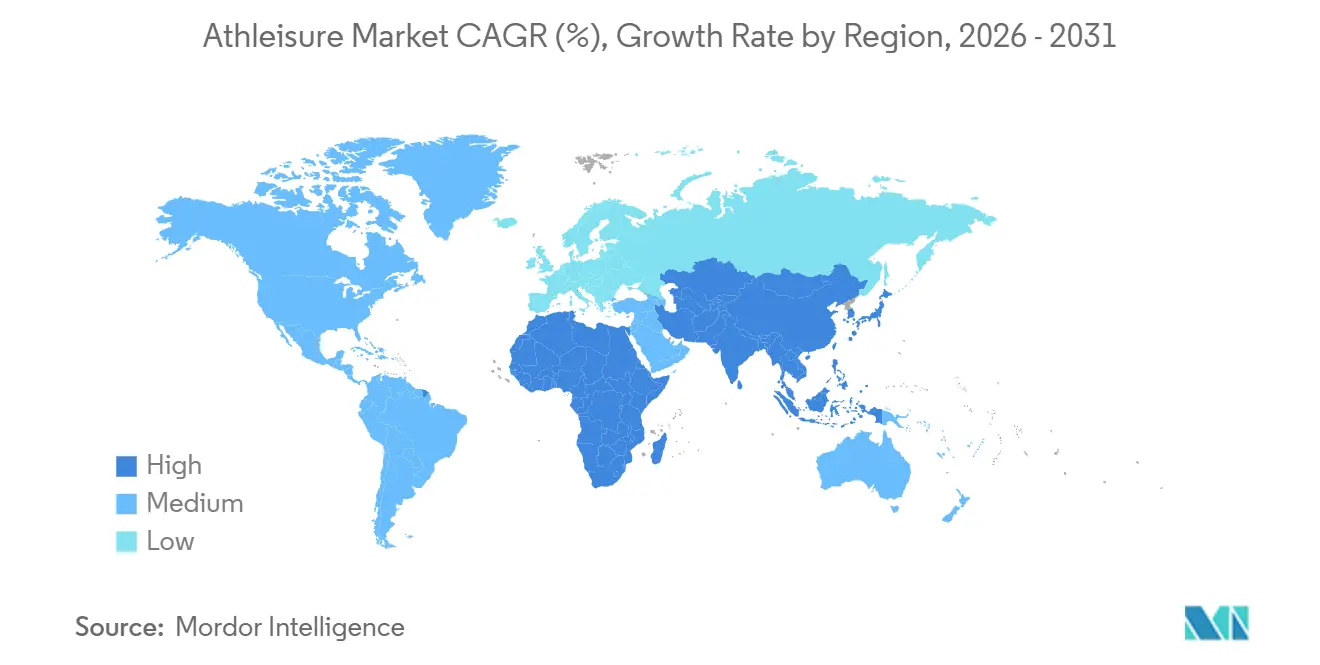

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

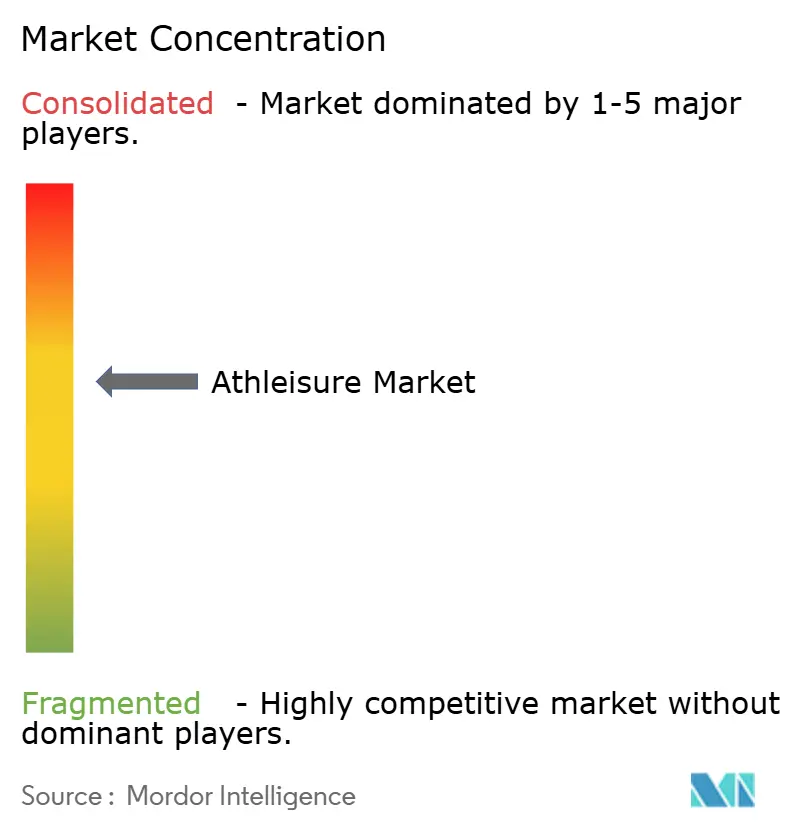

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Athleisure Marktanalyse von Mordor Intelligence

Die globale Athleisure Marktgröße belief sich im Jahr 2026 auf USD 415,28 Milliarden und soll bis 2031 USD 647,21 Milliarden erreichen, was einer CAGR von 9,28 % über den Prognosezeitraum entspricht. Dieses Wachstum wird durch eine bemerkenswerte Verlagerung der Verbraucherpräferenzen von traditioneller, zweckspezifischer Sportbekleidung hin zu vielseitiger Bekleidung getrieben, die mit Hochleistungstextilien gefertigt wird. Diese Fortschritte haben es technischer Bekleidung und Schuhwerk ermöglicht, nahtlos in verschiedene Umgebungen zu wechseln, darunter Fitnessstudios, Arbeitsplätze, Bildungseinrichtungen und gesellschaftliche Veranstaltungen. Während Bekleidung weiterhin als primärer Umsatzträger dominiert, steht sie unter zunehmendem Druck durch Kommodifizierung. Andererseits verzeichnet das Schuhwerksegment ein erhebliches Wachstum, angetrieben durch Innovationen wie Karbonplatten-Zwischensohlen, fortschrittliche Dämpfungstechnologien und wetterbeständige Membranen, die höhere Preispunkte rechtfertigen. Darüber hinaus tätigen Regierungen in der Asien-Pazifik-Region erhebliche Investitionen in Breitensportprogramme, wodurch neue Möglichkeiten für den Athleisure-Konsum entstehen. Nachhaltigkeit hat sich von einer bloßen Marketingstrategie zu einer kritischen Geschäftsanforderung entwickelt. Dieser Wandel zeigt sich in der zunehmenden Verwendung von Recycling-Polyester und der wachsenden Beliebtheit von Kreislaufdienstleistungen wie Wiederverkaufsplattformen, die sowohl von Regulierungsbehörden als auch von umweltbewussten Verbrauchern unterstützt werden.

Wichtigste Erkenntnisse des Berichts

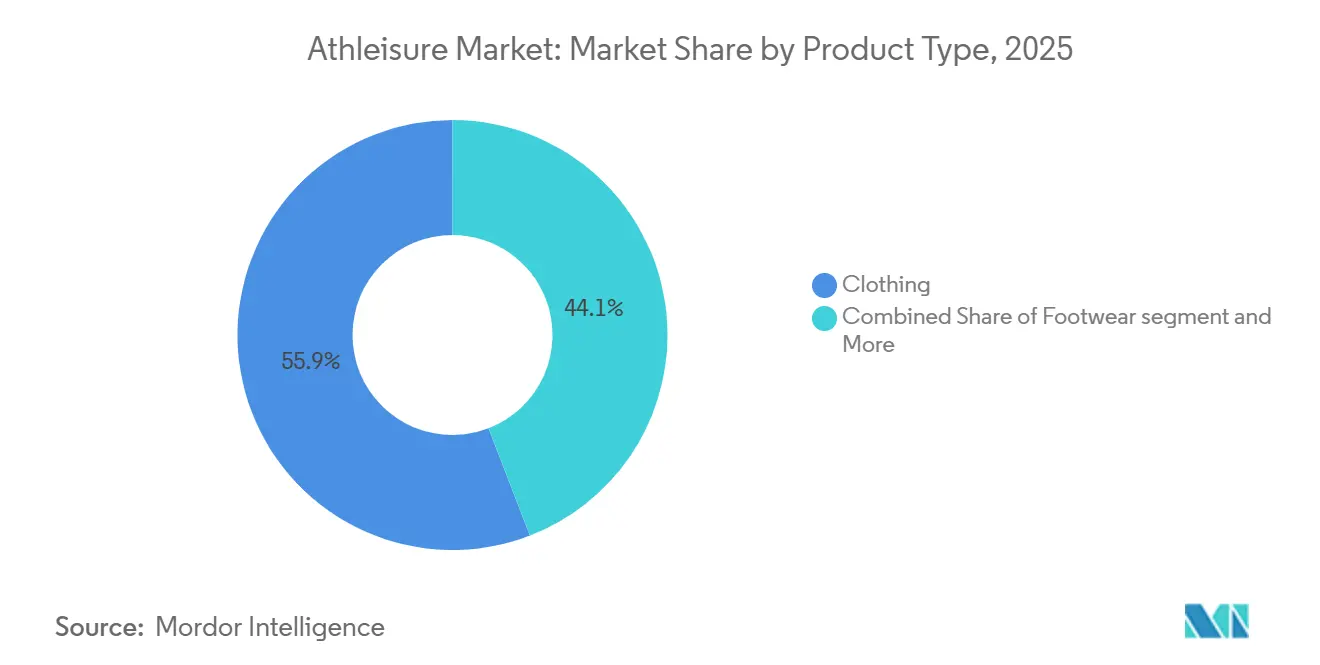

- Nach Produkttyp führte Bekleidung mit einem Athleisure Marktanteil von 55,86 % im Jahr 2025, während Schuhwerk bis 2031 voraussichtlich mit einer CAGR von 9,57 % wachsen wird.

- Nach Endverbraucher entfielen auf Erwachsene 91,82 % des Umsatzes im Jahr 2025, während das Kinder- und Jugendsegment zwischen 2026 und 2031 voraussichtlich eine CAGR von 11,82 % verzeichnen wird.

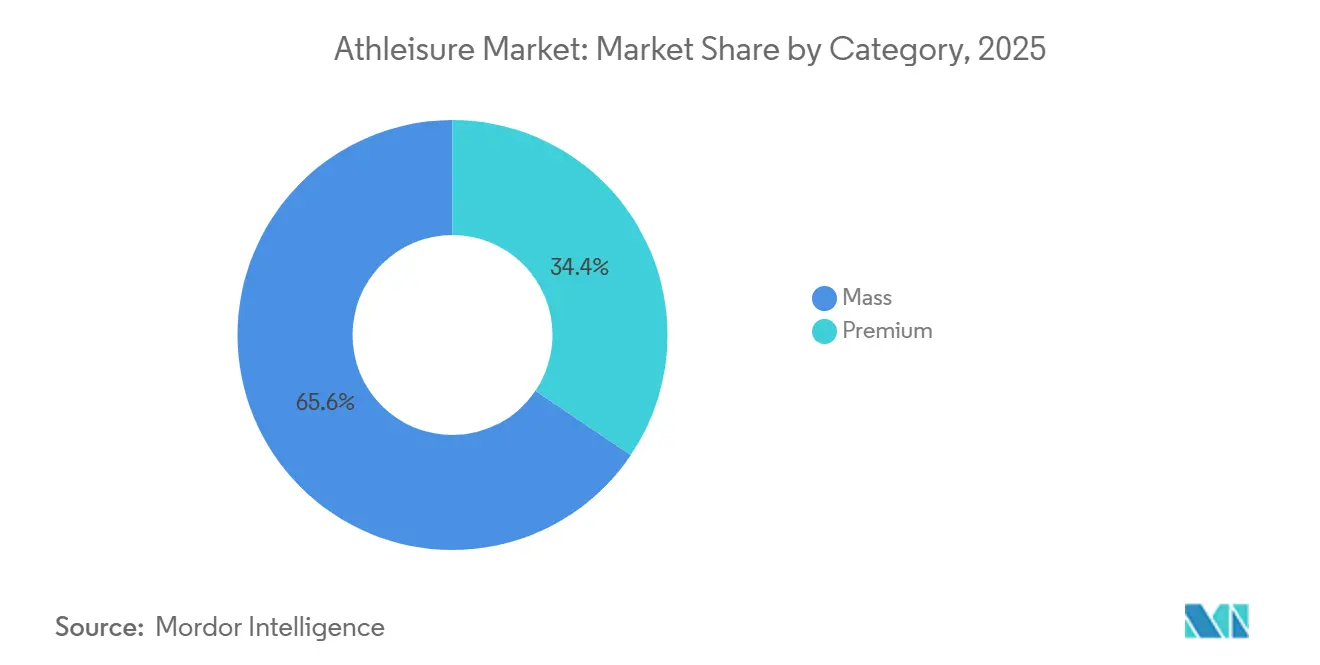

- Nach Kategorie eroberten Massenmarktsegmente 65,57 % des Umsatzes im Jahr 2025, während das Premiumsegment bis 2031 eine CAGR von 10,45 % erzielen soll.

- Nach Vertriebskanal hielten Sport- und Sportartikelgeschäfte 39,68 % des Umsatzes im Jahr 2025, während Online-Einzelhandelsgeschäfte bis 2031 mit einer CAGR von 11,36 % wachsen.

- Nach Geografie dominierte Nordamerika mit 38,95 % des Umsatzes im Jahr 2025, während Asien-Pazifik bis 2031 eine CAGR von 10,21 % anstrebt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Athleisure Markttrends und Einblicke

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Begeisterung für Sport und Outdoor-Aktivitäten | +1.8% | Global, mit ausgeprägten Gewinnen in Asien-Pazifik (China, Indien) und Nordamerika | Mittelfristig (2–4 Jahre) |

| Einfluss sozialer Medien, Prominentenempfehlungen und Fitness-Influencer | +1.5% | Global, insbesondere Nordamerika, Europa und urbane Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Anhaltendes Wachstum im Bereich frauen- und yogaorientierter Fitnessbekleidung | +1.2% | Nordamerika, Europa und aufstrebende urbane Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Innovation in Textil und Produktdesign | +1.4% | Global, mit Forschung und Entwicklung konzentriert in Nordamerika, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Staatliche Initiativen und Investitionen in die Sportbeteiligung | +1.0% | Asien-Pazifik (China, Indien), Naher Osten (Vereinigte Arabische Emirate, Saudi-Arabien), ausgewählte europäische Länder | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitstrends und umweltfreundliche Produktangebote | +1.3% | Europa (Vorschriften der Europäischen Union), Nordamerika und Premiumsegmente in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Begeisterung für Sport und Outdoor-Aktivitäten

Die Beteiligung am organisierten Sportbetrieb und an Freizeit-Fitnessprogrammen wächst über verschiedene demografische Gruppen hinweg und fördert die Akzeptanz von Athleisure. Die Nationale Vereinigung der staatlichen Gymnasialverbände (NFHS) berichtete, dass die Beteiligung an Schulsport in den Vereinigten Staaten im Schuljahr 2024–25 um über 200.000 gestiegen ist [1]Quelle: Nationale Vereinigung der staatlichen Gymnasialverbände (NFHS), "Beteiligung am Schulsport erreicht Rekordhoch mit erheblichem Anstieg im Jahr 2024–25", nfhs.org. In China befeuern steigende verfügbare Einkommen in Städten der zweiten und dritten Kategorie die Nachfrage nach Hochleistungsbekleidung. In Indien haben die Fit India Movement und das Khelo India-Programm für den Zeitraum 2021 bis 2026 INR 3.165 Crore (ca. USD 380 Millionen) bereitgestellt, um die Breitensportinfrastruktur zu stärken und die Jugendbeteiligung zu fördern, und ebnen so den Weg für eine neue Generation von Athleisure-Verbrauchern. Nach der Pandemie haben Outdoor-Aktivitäten wie Trailrunning, Wandern und Radfahren erheblich an Beliebtheit gewonnen. Als Reaktion darauf haben Marken Hybridprodukte entwickelt, die nahtlos vom Gelände in städtische Umgebungen übergehen. Laut dem Amt für Arbeitsstatistik beteiligten sich im Jahr 2024 21,5 % der Bevölkerung der Vereinigten Staaten täglich an Sport, Bewegung und Freizeitaktivitäten [2]Quelle: Amt für Arbeitsstatistik, "American Time Use Survey", bls.gov. Dieser Trend spiegelt eine Verlagerung vom ausschließlichen Fokus auf Leistungssport hin zur Integration körperlicher Aktivität in den Alltag wider und erweitert den Markt über traditionelle Sportbekleidungskäufer hinaus.

Einfluss sozialer Medien, Prominentenempfehlungen und Fitness-Influencer

Digitale Plattformen haben die Art und Weise, wie Verbraucher Athleisure entdecken, bewerten und kaufen, grundlegend verändert. Influencer-Marketing hat messbare Ergebnisse erzielt und übertrifft die Wirksamkeit traditioneller Werbung. Mit zunehmender weltweiter Internetverbreitung werden soziale Medien immer akzeptierter und zugänglicher. Im Jahr 2025 nutzen laut der Internationalen Fernmeldeunion etwa 6 Milliarden Menschen – rund drei Viertel der Weltbevölkerung – das Internet, gegenüber einem überarbeiteten Wert von 5,8 Milliarden im Jahr 2024 [3]Quelle: Internationale Fernmeldeunion, "Globale Anzahl der Internetnutzer steigt", itu.int. Es wurde nachgewiesen, dass Empfehlungen von Fitness-Influencern die Kaufabsicht für Aktivbekleidung deutlich stärker steigern als Prominentenempfehlungen, was in erster Linie auf ihre wahrgenommene Authentizität und ihre nachvollziehbaren Fitness-Geschichten zurückzuführen ist. Gymshark, das ausschließlich nach dem Direktvertrieb-an-Verbraucher-Modell operiert, erreichte durch die Nutzung von Mikro-Influencer-Kooperationen und community-getriebenem Content eine Bewertung von USD 1,45 Milliarden und umging dabei traditionelle Handels- und Werbekanäle. Während von Prominenten unterstützte Produktlinien – wie Dwayne Johnsons Project Rock-Kollektion bei Under Armour – kurzfristige Umsatzspitzen erzeugen können, fehlt ihnen oft das nachhaltige Engagement, das durch Influencer-geführte Kampagnen erreicht wird. Die wachsende Präferenz für nutzergenerierte Inhalte und Peer-Empfehlungen verringert die Wirkung traditioneller Markenbotschaften. Dieser Wandel veranlasst etablierte Marken dazu, ihre Marketingbudgets in Richtung Creator-Partnerschaften und Social-Commerce-Integrationen umzuschichten.

Innovation in Textil und Produktdesign

Technische Fortschritte in der Textiltechnik statten Athleisure-Kleidungsstücke mit Hochleistungsmerkmalen wie Feuchtigkeitsmanagement, Thermoregulation und Geruchsresistenz aus. Diese Innovationen unterstützen nicht nur Premium-Preisgestaltung, sondern erweitern auch die Einsatzbereiche der Kleidungsstücke über traditionelle Aktivbekleidung hinaus. Biomimetische Nanofasermembranen, inspiriert von Spinnenseide, erreichen heute Wasserdampfdurchlässigkeitsraten und gewährleisten gleichzeitig Wasserdichtigkeit, was die seit Langem bestehende Herausforderung der Balance zwischen Atmungsaktivität und Wetterschutz löst. Das FutureLight-Gewebe von The North Face, das Nanospinnen zur Erzeugung poröser Membranen nutzt, wurde sowohl in alpine Bergsteigerausrüstung als auch in städtische Pendlerlinien integriert und zeigt die Migration von Hochleistungsmaterialien in den Alltag. Karbonfaserplatten, die in Laufschuh-Zwischensohlen eingebettet sind und zuerst von Nikes ZoomX Vaporfly eingeführt und später von Adidas, Hoka und On übernommen wurden, sind zum Standard im Hochleistungsschuhwerksegment geworden. Akademische Studien bestätigen, dass diese Platten die Laufökonomie um 4–5 % verbessern. Darüber hinaus haben Forscher der Zhejiang-Universität infrarottransparentes Nylon entwickelt, das es Kleidungsstücken ermöglicht, sichtbares Licht zur Kühlung zu reflektieren und gleichzeitig Infrarotstrahlung zu transmittieren, was eine passive Thermoregulation ohne elektronische Komponenten bietet. Diese Fortschritte sind nicht bloß inkrementell; sie prägen die Erwartungen der Verbraucher und schaffen erhebliche Markteintrittsbarrieren für Marken, denen es an Forschungs- und Entwicklungskapazitäten oder Zugang zu fortschrittlichen Materialien mangelt.

Anhaltendes Wachstum im Bereich frauen- und yogaorientierter Fitnessbekleidung

Damen-Athleisure hat sich von einer Nischenkategorie zu einem wichtigen Marktsegment entwickelt. Dieses Wachstum wird durch Marken vorangetrieben, die sich auf Passform, Funktion und Gemeinschaft konzentrieren und dabei über traditionelle Sportbekleidungsästhetik hinausgehen. Alo Yoga hat Athleisure erfolgreich als Lifestyle-Wahl statt als reine Funktionsbekleidung positioniert, indem es Influencer-Partnerschaften nutzt und Erlebniseinkaufsstätten in stark frequentierten städtischen Gebieten eröffnet. Ebenso hat Sweaty Betty in Partnerschaft mit Wolverine Worldwide gezeigt, dass hochwertige Damen-Aktivbekleidung in reifen Märkten ein zweistelliges Wachstum aufrechterhalten kann, indem inklusive Größen und auf die Gemeinschaft ausgerichtete Veranstaltungen priorisiert werden. Demografisch gesehen stellen Frauen inzwischen die Mehrheit der Fitnessstudio-Mitgliedschaften und Yoga-Praktizierende in Nordamerika und Europa. Darüber hinaus gibt es eine zunehmende kulturelle Akzeptanz von Athleisure als geeignete Kleidung für nicht-sportliche Umgebungen. Marken, die frauenspezifisches Design, Größen und Marketing vernachlässigen, riskieren Marktanteile an Spezialisten zu verlieren, die verstehen, dass Kaufentscheidungen für Damen-Aktivbekleidung durch Vielseitigkeit, Komfort und soziale Signalwirkung und nicht allein durch Leistungskennzahlen getrieben werden.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verbreitung von Fälschungsprodukten | -0.8% | Global, mit dem höchsten Volumen in Asien-Pazifik, Naher Osten und E-Commerce-Plattformen | Kurzfristig (≤ 2 Jahre) |

| Polyester-Preisvolatilität in Verbindung mit Schwankungen beim Angebot von recyceltem PET | -0.6% | Global, mit besonderer Auswirkung auf Marken mit hohen Recyclingmaterial-Verpflichtungen | Mittelfristig (2–4 Jahre) |

| Zollerhöhungen und Handelsbarrieren | -0.9% | Nordamerika (Importe der Vereinigten Staaten aus Asien), Europa (Anpassungen nach dem Brexit), ausgewählte südamerikanische Märkte | Kurzfristig (≤ 2 Jahre) |

| Hohe mit dem Produkt verbundene Kosten | -0.7% | Schwellenmärkte in Asien-Pazifik, Südamerika, Naher Osten und Afrika; preissensible Segmente in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Fälschungsprodukten

Gefälschte Athleisure-Produkte beschädigen das Markenwert, schwächen das Verbrauchervertrauen und lenken Umsätze von legitimen Herstellern ab. Durchsetzungsmaßnahmen verdeutlichen das Ausmaß dieses Problems. Im Jahr 2025, während des Super Bowl LIX, beschlagnahmte die Operation Team Player der Einwanderungs- und Zollbehörde gefälschte Waren, darunter Replika-Trikots und Sportschuhwerk, und zeigte damit, wie große Sportereignisse Fälschungshändler anziehen. E-Commerce-Plattformen und soziale Medien-Marktplätze haben den Fälschungsvertrieb vereinfacht und ermöglichen es Verkäufern, mit minimalem Aufwand ein weltweites Publikum zu erreichen. In einigen Kategorien haben Fälschungsprodukte Qualitätsniveaus erreicht, die denen authentischer Artikel nahekommen, was die visuelle Identifizierung für Verbraucher schwierig macht. Dies hat Marken dazu veranlasst, fortschrittliche Authentifizierungstechnologien zu implementieren, wie z. B. auf Blockchain basierendes Tracking und Nahfeldkommunikations-Tags. Premium-Marken tragen erhebliche Risiken, da Fälschungen die Exklusivität untergraben und die Zweifel der Verbraucher an der Preisgestaltung verstärken. Die regulatorischen Rahmenbedingungen zur Bekämpfung von Fälschungen variieren stark zwischen den Regionen. In vielen Schwellenmärkten hinken die Durchsetzungsbemühungen der Fälschungsproduktion hinterher, was die Umsatzerfassung behindert und die Markenintegrität beeinträchtigt.

Zollerhöhungen und Handelsbarrieren

Steigende Zölle auf Bekleidungs- und Schuhwerkimporte drücken die Margen und zwingen Marken dazu, ihre Lieferketten zu überarbeiten, wobei es kurzfristig nur begrenzte Alternativen zu asiatischen Produktionszentren gibt. Die Vereinigten Staaten haben Zölle auf Waren aus Vietnam, Indonesien, Kambodscha und China verhängt, was Athleisure-Marken erheblich trifft, die stark auf diese Länder für die Produktion angewiesen sind. Nike, das etwa 50 % seines Schuhwerks in Vietnam produziert, warnte Investoren, dass eine anhaltende Zollbelastung den Gewinn des Geschäftsjahres 2025 um USD 1 Milliarde senken könnte. Ebenso äußerten Adidas und Puma Bedenken hinsichtlich der Auswirkungen auf ihre südostasiatischen Lieferketten. Die Verlagerung der Produktion in andere Regionen wie Bangladesch, Sri Lanka oder nahe gelegene Standorte wie Mexiko und Mittelamerika ist keine unmittelbare Lösung. Sie erfordert Jahre für Fabrikzertifizierungen, Personalentwicklung und logistische Anpassungen. Marken stehen nun vor einer strategischen Herausforderung: Zollkosten absorbieren und Margendruck hinnehmen, die Kosten an die Verbraucher weitergeben und ein Rückgang des Absatzvolumens riskieren oder auf Premiumisierung setzen, um höhere Preise zu rechtfertigen. Darüber hinaus fragmentiert das Zollumfeld die globalen Lieferketten. Marken entwickeln separate Beschaffungsstrategien für nordamerikanische, europäische und asiatische Märkte, um die Zollbelastung zu minimieren, was die Komplexität erhöht und die Skaleneffekte reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schuhwerk-Innovation übertrifft Bekleidung

Schuhwerk soll von 2026 bis 2031 mit einer CAGR von 9,57 % wachsen und damit das Gesamtmarktwachstum übertreffen. Dieser Trend hält an, obwohl Bekleidung voraussichtlich dominieren und 55,86 % des Umsatzes von 2025 beisteuern wird. Fortschritte bei Dämpfung, Antrieb und Materialien steigern die Attraktivität von Schuhwerk und ziehen ein breiteres Publikum über professionelle Athleten hinaus an. Karbonfaserplatten, die ursprünglich für Zwischensohlen von Elite-Marathonschuhen entwickelt wurden, wurden inzwischen in Trainingsschuhe, Trailrunner und Lifestyle-Sneaker integriert. Marken wie Nike, Adidas, Hoka und On nutzen diese Technologie, um spürbare Leistungsverbesserungen zu liefern. Nikes ZoomX-Schaum, der leichtes EVA mit überkritischer Stickstoffinfusion kombiniert, und Adidas' Lightstrike-Dämpfungsplattform verdeutlichen, wie Materialinnovationen Marken helfen, sich in einem wettbewerbsintensiven Markt abzuheben. Obwohl Bekleidung die führende Kategorie bleibt, steht sie in grundlegenden Segmenten wie T-Shirts und Shorts vor Kommodifizierungsherausforderungen, wo Eigenmarken und Fast-Fashion-Marken günstigere Alternativen anbieten. Das Segment „andere Produkttypen”, das Zubehör wie Taschen, Mützen und Wearable-Technologie umfasst, ist eine kleinere, aber wachsende Kategorie, da Marken darauf abzielen, einen größeren Anteil der Verbraucherausgaben für Sportprodukte zu gewinnen.

Die schnellere Wachstumsdynamik des Schuhwerks spiegelt eine Verschiebung der Verbraucherpräferenzen hin zu Produkten wider, die klare Leistungsvorteile bieten und höhere Preise rechtfertigen. Laufschuhe mit fortschrittlichen Dämpfungs- und Antriebssystemen werden höher bepreist als einfache Trainingsschuhe, was es Marken ermöglicht, den Umsatz ohne einen proportionalen Anstieg des Absatzvolumens zu steigern. Die Beliebtheit maximalistischer Dämpfung, eingeführt von Hoka und von etablierten Marken übernommen, spricht Freizeitläufer und Spaziergänger an, die Komfort über Geschwindigkeit stellen. Dieser Trend hat den Markt über Wettkampfsportler hinaus erweitert. Trailrunning- und Wanderschuhwerk, das technische Leistung mit von der Natur inspirierten Ästhetiken kombiniert, gewinnt Marktanteile, da Verbraucher vielseitige Produkte suchen, die nahtlos vom Gelände in städtische Umgebungen wechseln. Im Vergleich dazu fällt es Bekleidung schwerer, ähnliche Preisaufschläge zu erzielen – außer in spezialisierten Kategorien wie wasserdichten Jacken oder Kompressionsbekleidung –, was ihr Wachstumspotenzial im Vergleich zu Schuhwerk begrenzt.

Nach Endverbraucher: Kinder- und Jugendsegment beschleunigt sich

Im Jahr 2025 machten Erwachsene 91,82 % der Athleisure-Nachfrage aus. Das Kinder- und Jugendsegment soll jedoch von 2026 bis 2031 mit einer CAGR von 11,82 % wachsen. Dieses Wachstum wird in erster Linie dadurch getrieben, dass die Generation Alpha Athleisure als ihre Standardkleidung annimmt und Eltern zunehmend langlebiger und vielseitiger Kleidung Vorrang einräumen. Adidas hat seine Kinderproduktreihe durch die Integration nachhaltiger Materialien und inklusiver Größen erweitert und richtet sich damit an umweltbewusste Eltern. Ebenso führte Lululemon sein „Like New”-Wiederverkaufsprogramm ein, um dem raschen Auswachsen typischer Kinderbekleidung zu begegnen. Gymshark, das sich traditionell auf erwachsene Fitnessbegeisterte konzentriert, startete 2024 Jugendlinien, um Generation-Alpha-Verbraucher anzusprechen, die Athleisure mit Freizeitkleidung assoziieren. Das Wachstum des Segments wird nicht nur durch demografische Faktoren beeinflusst – beispielsweise sind Millennials- und Generation-Z-Eltern eher bereit, Athleisure für ihre Kinder zu kaufen als frühere Generationen –, sondern auch durch einen kulturellen Wandel, bei dem Sportbekleidung zum Mainstream geworden ist und über sportliche Kontexte hinausgeht.

Trotz seines Potenzials steht das Kindersegment vor einzigartigen Herausforderungen. Marken müssen kürzere Produktlebenszyklen aufgrund des schnellen Wachstums berücksichtigen, auf preisbewusste Eltern eingehen und sicherstellen, dass Produkte langlebig genug für aktives Spiel sind. Erfolgreiche Marken in diesem Segment konzentrieren sich auf Komfort, einfache Pflege und Designs, die sowohl Kindern als auch ihren Eltern ansprechen. Die wachsende Akzeptanz von Athleisure in Schulkleiderordnungen hat den Markt weiter ausgedehnt, da Eltern Bekleidung suchen, die institutionelle Anforderungen erfüllt und gleichzeitig Flexibilität für Aktivitäten nach der Schule bietet. Obwohl Erwachsene das dominierende Segment bleiben, nähern sich entwickelte Märkte der Sättigung, da viele erwachsene Garderoben bereits mit Athleisure-Stücken ausgestattet sind. Dies begrenzt die Wiederkauffrequenz auf saisonale Aktualisierungen oder Produktausfälle. Im Gegensatz dazu profitiert das Kindersegment von obligatorischen Ersatzzyklen und der Möglichkeit, früh Markenloyalität aufzubauen, was es zu einer strategischen Priorität für langfristiges Wachstum macht.

Nach Kategorie: Premiumsegment erzielt überproportionales Wachstum

Im Jahr 2025 eroberte Massenmarkt-Athleisure einen erheblichen Anteil von 65,57 % des Umsatzes, angetrieben durch seine Zugänglichkeit über Supermärkte, Hypermärkte und Discounter. Das Premiumsegment soll jedoch bis 2031 mit einer starken CAGR von 10,45 % wachsen. Marken nutzen Direktvertrieb-an-Verbraucher-Kanäle, bauen Gemeinschaftsverbindungen auf und betonen technische Innovation, um höhere Preispunkte zu unterstützen. Vuori beispielsweise richtet sich an wohlhabende Verbraucher mit vielseitiger Bekleidung, die nahtlos von Training zu gesellschaftlichen Anlässen wechselt, und legt dabei den Fokus auf Qualität und Passform statt auf logo-zentriertes Branding. Ebenso verbindet Alo Yoga technische Leistung mit stilvollem Design und positioniert Athleisure als Lifestyle-Wahl statt als reine Funktionsbekleidung. Premium-Marken profitieren auch von einem höheren Kundenzeitwert, da Direktvertrieb-an-Verbraucher-Modelle die Datenerfassung, personalisiertes Marketing und Wiederholungskäufe ohne Abhängigkeit von Großhandelsrabatten ermöglichen.

Massenmarkt-Athleisure spricht preissensible Verbraucher an und profitiert von umfangreichen Vertriebsnetzwerken, steht jedoch vor Margenproblemen aufgrund des Wettbewerbs durch Eigenmarken und begrenzter Preisflexibilität. Händler wie Decathlon und Uniqlo bieten funktionale Aktivbekleidung zu erschwinglichen Preisen an und sprechen Verbraucher an, die Kosteneffizienz über Markenprestige stellen. Das schnellere Wachstum des Premiumsegments verdeutlicht eine Divergenz in den Verbraucherpräferenzen. Premium-Marken müssen jedoch die Herausforderung meistern, Exklusivität und wahrgenommenen Wert aufrechtzuerhalten und gleichzeitig den Vertrieb auszubauen, um Wachstumsziele zu erreichen – ein Gleichgewicht, das sich für Marken, die zu schnell in Großhandelskanäle expandierten, als schwierig erwiesen hat.

Nach Vertriebskanal: E-Commerce verändert die Einzelhandelslandschaft

Im Jahr 2025 entfielen auf Sport- und Sportartikelgeschäfte 39,68 % des Vertriebsanteils, was ihre Bedeutung als wichtige Anlaufstellen für leistungsorientierte Verbraucher unterstreicht. Online-Einzelhandelsgeschäfte sollen jedoch von 2026 bis 2031 mit einer CAGR von 11,36 % wachsen, angetrieben durch Investitionen der Marken in Direktvertrieb-an-Verbraucher-Plattformen und die Präferenz der Verbraucher für Bequemlichkeit und Auswahl. Das E-Commerce-Wachstum von Lululemon wurde durch Verbesserungen seiner mobilen App und virtueller Einkaufstools vorangetrieben, die darauf ausgelegt sind, das Einkaufserlebnis im Geschäft zu replizieren. Ebenso konzentriert sich Vuori auf den Online-Verkauf und nutzt seine stationären Geschäfte primär als markenbildende Showrooms statt als Transaktionszentren. Supermärkte, Hypermärkte und andere Kanäle, einschließlich Kaufhäuser und Fachboutiquen, verlieren Marktanteile, da sich Verbraucher zunehmend an Online-Plattformen wenden, die ein breiteres Angebot, Kundenbewertungen und problemlose Rückgaben bieten. Während die Pandemie diesen Wandel beschleunigt hat, setzt sich der Trend fort, da Marken ihre digitalen Erlebnisse verbessern und Verbraucher zunehmend komfortabler damit werden, Bekleidung online ohne Anprobe zu kaufen.

Sport- und Sportartikelgeschäfte behalten einen Vorteil in Kategorien, in denen Passform und Expertenberatung entscheidend sind, wie etwa bei Laufschuhen. Diese Händler verfolgen jedoch auch Omnichannel-Strategien, die Online-Suche mit Abholungen und Rücksendungen im Geschäft verknüpfen. Der Aufstieg des Social Commerce, bei dem Verbraucher Produkte direkt über Plattformen wie Instagram und TikTok entdecken und kaufen, diversifiziert die Vertriebskanäle weiter und verringert die Abhängigkeit von traditionellen Einzelhandels-Zwischenhändlern. Marken, die eigene E-Commerce-Plattformen betreiben, profitieren von höheren Margen und Zugang zu Kundendaten, müssen jedoch auch in Logistik, Kundenservice und digitales Marketing investieren, um wettbewerbsfähig zu bleiben.

Geografische Analyse

Im Jahr 2025 repräsentierte Nordamerika 38,95 % des Athleisure-Umsatzes, was seine tief verwurzelte Aktivbekleidungskultur und hohe Pro-Kopf-Ausgaben hervorhebt. Das Wachstum der Region verlangsamt sich jedoch, da Garderoben die Sättigung erreichen und Verbraucher sich auf Ersatzkäufe statt auf Erweiterungen ihrer Kollektion konzentrieren. Die Vereinigten Staaten bleiben der größte Markt, angetrieben durch weit verbreitete Fitnessstudio-Mitgliedschaften, Jugendsportbeteiligung und die Integration von Athleisure in berufliche und gesellschaftliche Umgebungen. Kanada und Mexiko tragen kleinere, aber stetige Anteile bei, wobei Mexiko von nahe gelegenen Produktionsinvestitionen profitiert, die Marken helfen, Zollrisiken zu mindern. Dieses reife Marktumfeld begünstigt Premium-Marken, die durch höhere Preispunkte statt durch Volumenwachstum Umsatz generieren, wie durch Lululemonss anhaltendes zweistelliges Wachstum trotz Marktsättigung belegt.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 10,21 % von 2026 bis 2031. Dieses Wachstum wird durch staatliche Fitnessinitiativen, steigende verfügbare Einkommen und Urbanisierungstrends angetrieben, die aktive Lebensstile fördern. Chinas „Gesundes China 2030”-Plan zielt darauf ab, bis 2030 530 Millionen regelmäßige Sporttreibende zu haben. Die Allgemeine Verwaltung für Sport setzt Maßnahmen um, um die Sportinfrastruktur und -beteiligung zu verbessern, was die Athleisure-Nachfrage strukturell stärkt. Lokale Marken wie Anta und Li-Ning gewinnen Marktanteile von internationalen Wettbewerbern, indem sie wettbewerbsfähig bepreiste Produkte anbieten, die auf chinesische Verbraucher zugeschnitten sind, wobei Anta bereits im Jahr 2024 Umsatzwachstum berichtet. Japan, Südkorea, Australien und Neuseeland sind reife Märkte mit hohen Pro-Kopf-Ausgaben, während südostasiatische Länder wie Thailand, Indonesien und Singapur als Wachstumszentren dank ihrer jungen, städtischen Bevölkerungen aufstreben.

Europa, Südamerika sowie der Nahe Osten und Afrika sind zwar kleinere Märkte, aber strategisch wichtig und weisen ausgeprägte Dynamiken auf. In Europa treiben Gesundheitsbewusstsein und Nachhaltigkeit die Athleisure-Akzeptanz voran. Marken konzentrieren sich zunehmend auf recycelte Materialien und transparente Lieferketten, um den Vorschriften der Europäischen Union zu entsprechen und die Erwartungen der Verbraucher zu erfüllen. Das Vereinigte Königreich, Deutschland, Frankreich, Italien und Spanien sind die größten Märkte, während Osteuropa, darunter Polen und Russland, Wachstumspotenzial bietet, da die Einkommen steigen. In Südamerika konzentriert sich der Athleisure Markt auf Brasilien, Argentinien, Kolumbien und Chile, wo Urbanisierung und eine wachsende Mittelschicht die Nachfrage antreiben, obwohl wirtschaftliche Volatilität und Währungsschwankungen Risiken darstellen. Der Nahe Osten und Afrika sind aufstrebende Märkte mit erheblichem Wachstumspotenzial, insbesondere in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika, wo staatliche Investitionen in Sportinfrastruktur und große Sportveranstaltungen das Athleisure-Bewusstsein steigern. Die Türkei und Ägypten haben große Bevölkerungen und expandierende Fitnesskulturen, während Nigeria und Marokko zu vielversprechenden Märkten werden, da sich die Einzelhandelsinfrastruktur entwickelt.

Wettbewerbslandschaft

Der Athleisure Markt ist mäßig fragmentiert, wobei Nike Inc., Adidas AG und Lululemon Athletica Inc. bedeutende Anteile halten und gleichzeitig zunehmendem Wettbewerb durch digital-native Marken und regionale Akteure ausgesetzt sind. Adidas revidierte seinen Ausblick für 2024 nach einer starken Quartalsergebnis im dritten Quartal, getrieben durch seine Boost- und Lightstrike-Dämpfungsplattformen, nach oben, warnte jedoch davor, dass anhaltende Zollbelastungen die Margen unter Druck setzen könnten. Aufstrebende Marken wie Gymshark, Vuori, Alo Yoga und On Holding gewinnen Marktanteile durch den Einsatz von Influencer-Marketing, die Förderung von Community-Engagement und die Einführung von Direktvertrieb-an-Verbraucher-Modellen, die traditionelle Einzelhandelsrabatte vermeiden.

Zu den wichtigsten Marktteilnehmern gehören Lululemon Athletica Inc., Nike Inc., Puma SE, Adidas AG und Under Armour Inc. Die Wettbewerbslandschaft begünstigt Marken, die Nachhaltigkeit, technologische Innovation und auf die Gemeinschaft ausgerichtete Strategien priorisieren. Diese Ansätze sprechen gesundheitsbewusste Verbraucher an, die sinnvolle Markeninteraktionen über die bloße Produktfunktionalität hinaus suchen. Beispielsweise stellte Nike im März 2024 den Air Max Dn-Schuh vor, der fortschrittliche Dämpfungstechnologie zur Verbesserung der Fersen-Zehen-Übergänge bietet und die Betonung der Branche auf Produktinnovation unterstreicht.

Chancen bestehen in unterversorgten Segmenten wie adaptiver Athleisure für Verbraucher mit Behinderungen, erweiterten Größenoptionen und technischer Bekleidung für Nischensportarten wie Pickleball und Padel Tennis. Die Übernahme von Technologie bleibt ein entscheidender Differenzierungsfaktor, wobei Marken in Textilinnovation, Datenanalyse für personalisierte Empfehlungen und Augmented Reality für virtuelle Anproben investieren. Nachhaltigkeitsverpflichtungen prägen ebenfalls die Wettbewerbslandschaft, da Marken bestrebt sind, recycelte Materialien einzusetzen, den CO₂-Fußabdruck zu reduzieren und Zertifizierungen wie Bluesign und Fair Trade zu erlangen. Diese Initiativen erhöhen jedoch die Komplexität und Kostenvolatilität in Lieferketten. Darüber hinaus schafft der Aufstieg von Wiederverkaufsplattformen wie Lululemonss „Like New” und Drittanbieter-Marktplätzen wie Poshmark und Depop einen Sekundärmarkt, der die Produktlebenszyklen verlängert, aber möglicherweise den Neuverkauf kannibalisiert.

Athleisure-Branchenführer

Nike Inc.

Adidas AG

Puma SE

Under Armour Inc.

Lululemon Athletica Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Jockey, bekannt für Unterwäsche, Schlafbekleidung und Athleisure, stellte seine Athleisure-Kollektion vor: die JKY Groove™. Die stilorientierte Athleisure-Linie richtet sich an junge Erwachsene im Alter von 18 bis 24 Jahren und ist in 52 Jockey-Geschäften in Indien sowie auf der Website des Unternehmens, www.jockey.in, erhältlich.

- März 2025: Reflo, eine Marke für nachhaltige Hochleistungsbekleidung, hat neue Technologien in Sportuniformen eingeführt. Das Unternehmen produziert Sportbekleidung aus recycelten Materialien für verschiedene Sportarten, darunter Fußball und Motorsport. Seine proprietäre Reloop-Technologie wandelt Plastikabfälle in Monofaser-Kleidungsstücke um, die nach der Verwendung recycelbar sind.

- März 2025: Under Armour erweiterte sein Produktangebot mit der Einführung von UA ECHO, einem Schuhwerksdesign, das sportliche Funktionalität mit kulturellen Elementen verbindet. Der UA ECHO richtet sich an jüngere Verbraucher, insbesondere die Generation Z, die sowohl Leistung als auch persönlichen Ausdruck in Sportschuhwerk schätzen.

- Juli 2024: On hat ein neues Fertigungsverfahren namens LightSpray zur Herstellung von Laufschuhen eingeführt. Die Technologie verwendet einen Roboterarm, um den oberen Teil des Schuhs in einem einzigen Schritt zu erstellen. Die mit LightSpray-Technologie gefertigten Laufschuhe sind leicht und für den Wettkampfsport ausgelegt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Athleisure-Markt als den Verkauf von Bekleidung, Schuhen und ausgewählten Accessoires, die sportliche Funktionalität mit alltäglichem Stil verbinden und sich an Verbraucher richten, die dieselben Artikel bei leichten Workouts und in legeren Situationen tragen.

Ausschluss des Geltungsbereichs: Reine Leistungskleidung, die ausschließlich für Profi- oder Schulsportmannschaften bestimmt ist, fällt nicht unter diese Schätzung.

Überblick über die Segmentierung

- Nach Produkttyp

- Bekleidung

- Schuhwerk

- Andere Produkttypen

- Nach Endverbraucher

- Erwachsene

- Kinder / Jugendliche

- Nach Kategorie

- Premium

- Massenmarkt

- Nach Vertriebskanal

- Supermärkte / Hypermärkte

- Sport- und Sportartikelgeschäfte

- Online-Einzelhandelsgeschäfte

- Andere Vertriebskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Schweden

- Belgien

- Polen

- Niederlande

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Thailand

- Singapur

- Indonesien

- Südkorea

- Australien

- Neuseeland

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Südafrika

- Saudi-Arabien

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Es wurden Interviews mit Textiltechnologen, Markeneinkäufern, Einkäufern von Fachgeschäften und Fitnessstudiobesitzern in Nordamerika, Europa und Asien-Pazifik geführt. Deren Erkenntnisse verdeutlichten die typischen wirtschaftlichen Verhältnisse pro Einheit, die sich abzeichnenden Vorlieben für Öko-Materialien und die realistische Aufteilung der Online-/Offline-Kanäle, was uns ermöglichte, die aus Sekundärdaten abgeleiteten Annahmen für die Konversion zu straffen.

Desk Research

Die Analysten von Mordor kartierten zunächst das Universum der Athleisure-Nachfrage anhand offener Daten von Einrichtungen wie Comtrade der Vereinten Nationen (Handelscodes für Textilien und Schuhe), der Weltbank (Indikatoren für das verfügbare Einkommen und die Urbanisierung) und nationalen Statistikportalen wie dem US Bureau of Labor Statistics und Eurostat, die die Ausgaben der privaten Haushalte für Bekleidung erfassen. Handelsverbände, darunter die American Apparel & Footwear Association und der China National Textile & Apparel Council, lieferten Benchmarks zu Versand, Einzelhandelspreisen und Nachhaltigkeit. Unternehmensberichte, Investorendecks und seriöse Nachrichtenarchive, auf die wir über Dow Jones Factiva zugreifen konnten, ergänzten die harten Zahlen mit Hinweisen auf Wettbewerbsbewegungen und Preise. Wir nutzten auch D&B Hoovers, um die Umsätze führender Marken nach Regionen zu validieren. Diese Liste dient nur zur Veranschaulichung; viele weitere öffentliche und abonnierte Quellen unterstützten die Schreibtischforschung.

Marktgrößenbestimmung und -prognose

Aus den Bekleidungsausgaben auf Länderebene wurde ein Top-Down-Nachfragepool erstellt, der den Athleisure-Anteil anhand von Penetrationsraten aus Verbraucherbefragungen und Einzelhandels-Scannern isoliert, die dann mit begrenzten Bottom-Up-Kontrollen, wie z. B. dem stichprobenartigen durchschnittlichen Verkaufspreis multipliziert mit den geschätzten Einheiten für die zehn größten Marken, abgeglichen werden. Zu den wichtigsten Einflussfaktoren des Modells gehören (i) die Mitgliederdichte in Fitnessstudios und Boutiquen, (ii) der Anteil des E-Commerce am Bekleidungsumsatz, (iii) die durchschnittlichen Ermessensausgaben pro erwachsenem Stadtbewohner, (iv) die Kosten für Polyester und Elasthan und (v) die Dynamik von Athleisure-Hashtags in den sozialen Medien. Eine multivariate Regression verknüpft diese Variablen mit den historischen Umsätzen und nutzt ein ARIMA-Overlay, um kurzfristige saisonale Schwankungen zu erfassen, bevor eine Projektion bis 2030 erfolgt. Lücken in den Länderdaten werden durch regionale Proxy-Kennzahlen überbrückt, die mit lokalen Experten überprüft wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatische Abweichungskennzeichen gegenüber historischen Reihen, Vergleich mit unabhängigen Ausgabenindikatoren und Freigabe durch leitende Analysten. Die Berichte werden jährlich aktualisiert. Wesentliche Ereignisse wie Tarifverschiebungen führen zu Aktualisierungen in der Mitte des Zyklus, und kurz vor der Lieferung an den Kunden erfolgt eine abschließende Datenüberprüfung.

Glaubwürdigkeitsanker für Athleisure-Figuren

Warum die Athleisure Baseline von Mordor Intelligence zuverlässig ist

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Produktmixe, Preisklassen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Faktoren, die eine Abweichung bewirken, gehören die Berücksichtigung von Accessoires, die Aggressivität der Annahmen für das Wachstum der Premiumpreise, das Jahr der Währungsumrechnung und die Häufigkeit, mit der die Modelle anhand neuer Einzelhandelsdaten neu kalibriert werden. Mordor entscheidet sich für eine ausgewogene Mischung aus Bekleidung, Schuhen und kleinen Accessoires, gibt die Werte in konstanten 2024 USD an und führt sein Modell alle zwölf Monate neu durch, um veraltete Verzerrungen zu minimieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 403,6 MRD. USD (2025) | Mordor Intelligence | - |

| 388,3 MRD. USD (2024) | Globale Unternehmensberatung A | Ohne Hüte/Socken; verwendet aggressiven 11%igen E-Commerce-ASP-Uplift |

| 338,5 MRD. USD (2024) | Industrieverband B | Konzentriert sich nur auf Bekleidung; Aktualisierung alle zwei Jahre |

| 431,7 MRD. USD (2024) | Regionale Beratung C | Zählt Premium-Yoga-Ausrüstung und intelligente Wearables und erhöht die Gesamtzahl |

Der Vergleich zeigt, dass Umfang und Aktualisierungshäufigkeit die Gesamtzahlen erheblich beeinflussen. Indem die Schätzungen auf klar definierten Einschlüssen und einem jährlichen Aktualisierungsrhythmus beruhen, liefert Mordor eine verlässliche Basis, die Entscheidungsträger auf transparente Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert wird der globale Athleisure Markt bis 2031 erreichen?

Es wird erwartet, dass er auf USD 647,21 Milliarden bei einer CAGR von 9,28 % erreicht.

Welche Region wächst im Athleisure-Bereich am schnellsten?

Asien-Pazifik ist auf dem Weg zu einer CAGR von 10,21 % bis 2031 und übertrifft damit alle anderen Regionen.

Warum übertrifft Schuhwerk die Bekleidung innerhalb von Athleisure?

Karbonplatten-Antrieb, maximalistische Dämpfung und recycelte Materialien liefern klare Leistungsvorteile, die höhere Preise und ein schnelleres Volumenwachstum unterstützen.

Wie groß ist die Chance im Kinder-Athleisure-Segment?

Das Kindersegment expandiert mit einer CAGR von 11,82 % und ist positioniert, seinen aktuellen Wert bis 2031 mehr als zu verdoppeln, da die Generation Alpha Athleisure als Standardkleidung annimmt.

Seite zuletzt aktualisiert am: