Europa E-Cargo-Bike-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

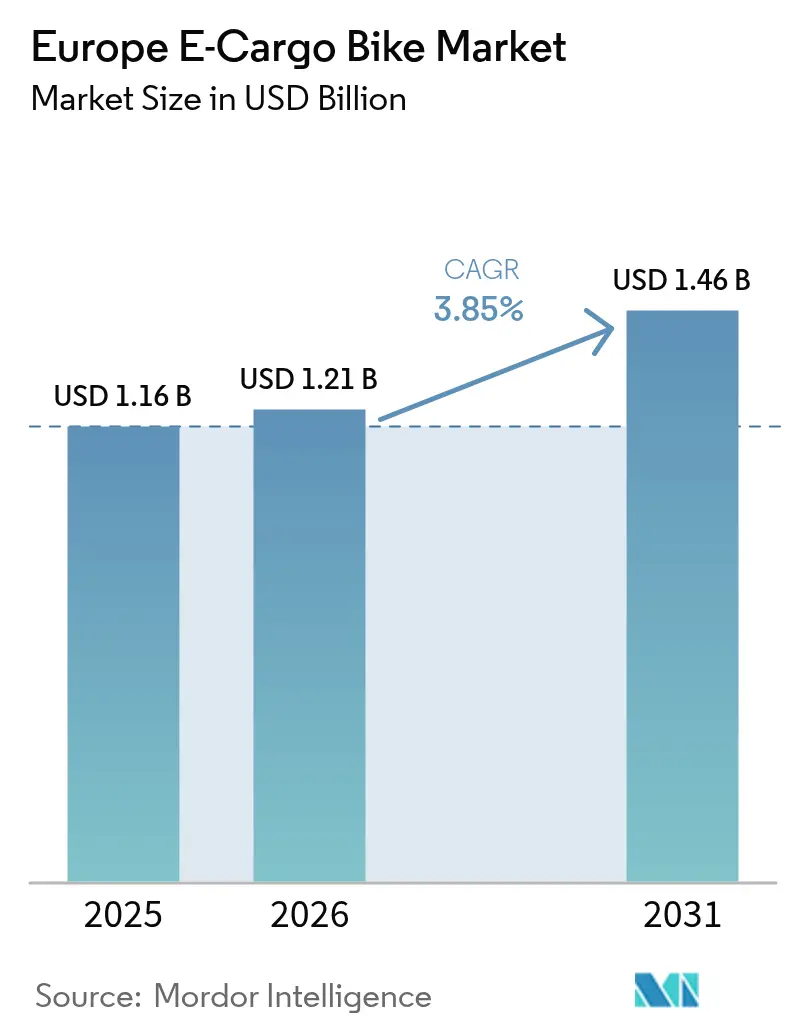

| Marktgröße im Basisjahr (2025) | 1.16 Milliarden US-Dollar |

| Marktgröße (2026) | 1.21 Milliarden US-Dollar |

| Marktgröße (2031) | 1.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.85% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa E-Cargo-Bike-Markt Analyse von Mordor Intelligence

Die Größe des Europa E-Cargo-Bike-Marktes wird im Jahr 2026 auf USD 1,21 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,16 Milliarden, mit Prognosen für 2031, die USD 1,46 Milliarden zeigen, und einem Wachstum mit einer CAGR von 3,85 % über den Zeitraum 2026–2031. Dieser Ausblick erfasst eine reifende Nachfragekurve, in der unterstützende Regulierung, sinkende Lithium-Ionen-Batteriekosten und die Umstrukturierung der städtischen Logistik die Akzeptanz weiter vorantreiben, ohne die explosiven Sprünge früherer Jahre. Emissionsfreie Lieferzonen auf Stadtebene, großzügige Subventionen für kommerzielle Flotten und dichte Mikro-Fulfillment-Netzwerke stärken gemeinsam den wirtschaftlichen Fall, während der rasche Rückgang der Batteriekosten in USD/kWh eine wesentliche Kostenbarriere beseitigt hat. Die Wettbewerbsintensität bleibt moderat: Etablierte Fahrradmarken nutzen vertikale Integration und Servicenetzwerke, während digital-erste Marktteilnehmer Preisdruck erzeugen, da die Beschaffung zunehmend online verlagert wird. Unterdessen zeigen die Segmentdynamiken, dass pedalunterstützte Antriebsstränge, Lithium-Ionen-Batterien, Mittelmotoren und mittlere bis gehobene Preispunkte die gängige kommerzielle Spezifikation in westeuropäischen Zentren definieren.

Wesentliche Erkenntnisse des Berichts

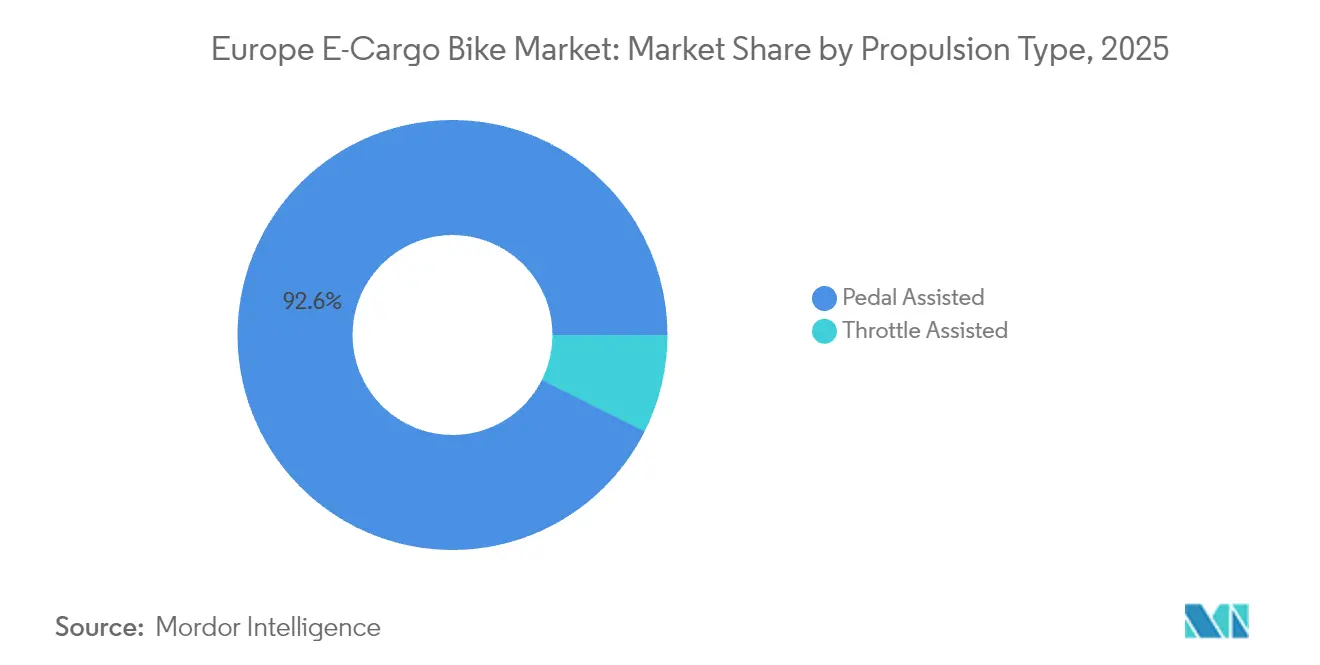

- Nach Antriebsart hielten pedalunterstützte Systeme im Jahr 2025 einen Marktanteil von 92,58 % am Europa E-Cargo-Bike-Markt, während gasgriffunterstützte Modelle bis 2031 mit einer CAGR von 4,35 % wachsen sollen.

- Nach Batterietyp erfasste Lithium-Ionen im Jahr 2025 einen Marktanteil von 89,65 % am Europa E-Cargo-Bike-Markt und soll bis 2031 mit der schnellsten CAGR von 4,02 % wachsen.

- Nach Motorposition entfielen im Jahr 2025 55,72 % auf Nabenmotorsysteme, während Mittelmotorsysteme bis 2031 mit einer CAGR von 5,05 % wachsen sollen.

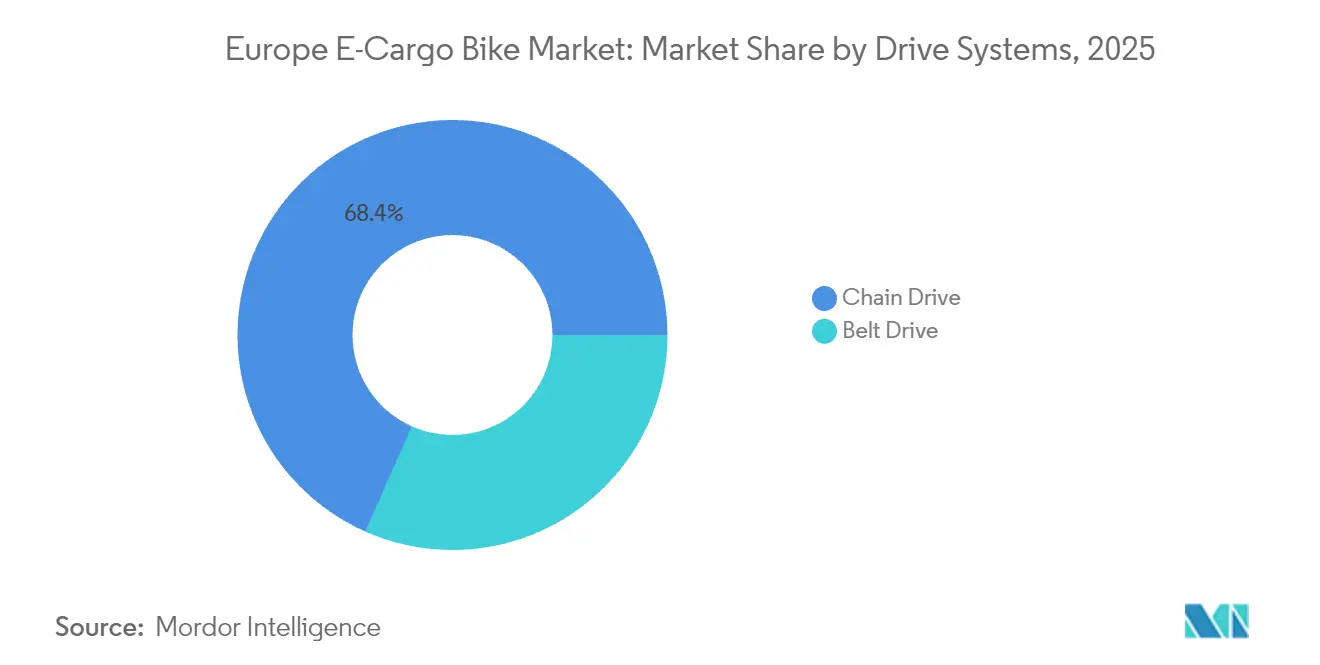

- Nach Antriebssystemen erfasste Kettenantrieb im Jahr 2025 einen Marktanteil von 68,35 % am Europa E-Cargo-Bike-Markt, während Riemenantrieb bis 2031 mit der schnellsten CAGR von 4,69 % wachsen soll.

- Nach Motorleistung führten Einheiten unter 250 W mit einem Marktanteil von 61,42 % im Jahr 2025, während 351–500 W-Systeme mit einer CAGR von 5,88 % steigen werden.

- Nach Preissegment dominierte das Segment USD 1.500–2.499 mit einem Marktanteil von 29,55 % im Jahr 2025, während das Segment USD 2.500–3.499 auf dem Weg ist, das schnellste Wachstum mit einer CAGR von 5,41 % zu verzeichnen.

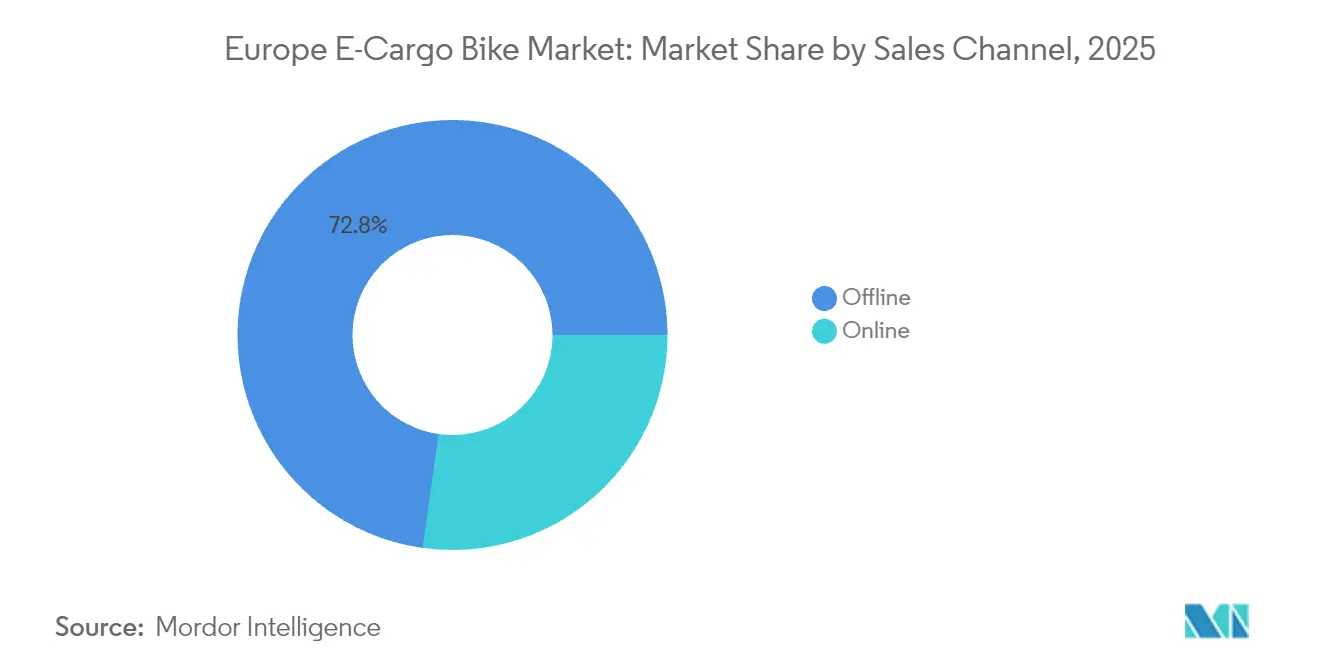

- Nach Vertriebskanal dominierten Offline-Modelle im Jahr 2025 mit einem Marktanteil von 72,78 %, während das Online-Segment auf dem Weg ist, das schnellste Wachstum mit einer CAGR von 6,86 % zu verzeichnen.

- Nach Endverwendung hielt die kommerzielle Lieferung im Jahr 2025 54,66 % des Europa E-Cargo-Bike-Marktes; Dienstleister stellen das am schnellsten wachsende Endverwendungssegment mit einer CAGR von 6,25 % dar.

- Nach Geografie entfielen im Jahr 2025 69,48 % der regionalen Einnahmen auf Westeuropa, während Südeuropa das stärkste Wachstum mit einer CAGR von 4,97 % voraussagt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Europa E-Cargo-Bike-Markt Trends und Einblicke

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Logistik-Emissionsfreiheitsmandate | +1.2% | Kernbereich Westeuropa, Ausweitung auf Südeuropa | Mittelfristig (2–4 Jahre) |

| Subventionen für kommerzielle E-Cargo-Bike-Flotten | +0.8% | Deutschland, Niederlande, Frankreich; EU-weite Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Sinkende Batteriekosten | +0.7% | Am stärksten in Märkten mit hohem Volumen | Langfristig (≥ 4 Jahre) |

| Wachstum von Mikro-Fulfillment-Netzwerken | +0.6% | Städtische Zentren in West- und Südeuropa | Mittelfristig (2–4 Jahre) |

| Unternehmens-ESG-Beschaffungsziele | +0.4% | Geführt von multinationalen Konzernen | Langfristig (≥ 4 Jahre) |

| Versicherungsanreize für Niedriggeschwindigkeits-Elektrofahrzeuge | +0.3% | Niederlande, Deutschland; Ausweitung auf andere Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Städtische Logistik-Emissionsfreiheitsmandate

Europäische Kommunen weiten emissionsfreie Lieferzonen stetig aus und zwingen Logistikunternehmen, die Fahrzeugwirtschaft neu zu bewerten. Amsterdams Verbot von Fahrzeugen mit fossilem Brennstoff im Stadtkern ab 2025 hat bereits Vorwärtskäufe von E-Cargo-Bikes ausgelöst. Londons Ultra Low Emission Zone setzt Diesel-Transporter täglichen Gebühren aus, die eine Schwelle überschreiten können, die die Gesamtbetriebskosten entscheidend zugunsten elektrisch unterstützter Lastenfahrräder kippt. Die regulatorische Konvergenz in Deutschland, Frankreich und den Niederlanden verstärkt diese Kostensignale und veranlasst paneuropäische Flotten wie Amazon Logistics, Mikromobilitätsdepots in Berlin, Paris und Mailand zu standardisieren. Da mehr Städte Ausstiegszeitpläne für Fahrzeuge mit Verbrennungsmotor veröffentlichen, betrachten Betreiber den Europa E-Cargo-Bike-Markt als Compliance-Absicherung, die die Routenflexibilität über verschiedene Rechtsgebiete hinweg erhält.

Subventionen für kommerzielle E-Cargo-Bike-Flotten

Nationale und kommunale Anreizprogramme richten sich nun an Geschäftskunden statt an Verbraucher. Das BAFA-Programm Deutschlands erstattet bis zu 25 % der Anschaffungskosten und kann mit lokalen Zuschüssen gestapelt werden, die die Subventionsdeckung erhöhen. Frankreichs EUR 55 Millionen (~USD 64 Millionen) Fahrradinvestitionsfonds gewährt Zuschüsse an kommerzielle E-Cargo-Bike-Flotten [1]„Fahrradplan 2024–2027,” Französisches Ministerium für ökologischen Wandel, ecologie.gouv.fr. Die Niederlande fügen erhebliche Lastenfahrrad-Steuerabzüge für kleine Unternehmen hinzu. Diese Anreize verkürzen die Amortisationszeiten für hochausgelastete Dienste und erklären, warum Unternehmenskäufer die Auftragsbücher in Westeuropa dominieren.

Rascher Rückgang der Batteriekosten in USD/kWh unter EUR 100

Lithium-Ionen-Packpreise haben einen bedeutenden Meilenstein erreicht und den historischen Preisvorteil von Bleisäurebatterien eliminiert. LFP-Zellen sanken erheblich und ermöglichen gängige 800-Wh-Packs, die die reale Reichweite über 80 km hinaus steigern. Boschs PowerTube-800-Wh-Modul liefert eine Energiedichte von 205 Wh/kg und behält dabei die Formfaktorkompatibilität mit bestehenden Performance-Line-Motoren. Niedrigere Packpreise geben OEM-Budgets für integrierte Telematik frei und steigern den ROI des Flottenmanagements weiter.

Wachstum dichter Mikro-Fulfillment-Netzwerke

Drittlogistik- und Quick-Commerce-Marken etablieren nun Mikrodepots in europäischen Stadtzentren und reduzieren die durchschnittliche Lieferdistanz auf 4–7 km – ein Umfang, der perfekt für Lastenfahrräder geeignet ist. EIT InnoEnergy berechnet, dass die richtige Größenanpassung von Flotten mit E-Cargo-Bikes jährliche Einsparungen in der gesamten Region ermöglichen kann. Berlins Pilotprojekt für Mikromobilitätshubs unterstützt tägliche Paketzustellungen mit einem Zehntel des Immobilienflächenbedarfs eines Transporter-basierten Depots und bestätigt die Skalierbarkeit für andere Hauptstädte. Da sich Netzwerke verdichten, tendieren Betreiber zu Mittelmotor-Lastenfahrrädern, die für schwerere Mehrstopprouten geeignet sind, was die Nachfrage nach Einheiten auch in gesättigten städtischen Kernen fördert.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Begrenzte sichere Straßenladesäulen | -0.5% | Städtische Zentren in ganz Europa, akut in Südeuropa | Mittelfristig (2–4 Jahre) |

| Nutzlast- und Reichweiten-Kompromisse gegenüber Transportern | -0.4% | Am einschränkendsten auf Lieferrouten in Vororten und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Fragmentierte Komponentenstandards | -0.3% | Europaweit, mit Auswirkungen auf grenzüberschreitende Betriebe | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Mechanikern für Mittelmotoren | -0.2% | Primär Westeuropa, ausweitung mit wachsender Akzeptanz | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte sichere Straßenladesäulen

Den meisten europäischen Städten fehlen zweckmäßig gebaute Bordsteinlader für kommerzielle E-Cargo-Lastenfahrräder. Flottenoperatoren binden daher den Betrieb an Depots und verursachen Immobilien- und Ausfallzeitskosten, wenn 800-Wh-Batterien bei 4-A-Ladegeräten bis zu sechs Stunden für einen vollständigen Ladezyklus benötigen. Das Fehlen offener Standards zwingt gemischte Flotten, proprietäre Docks von mehreren Anbietern zu installieren, was Kapitalbudgets belastet. Südeuropäische Zentren – Madrid, Rom, Athen – weisen die größten Lücken auf, da sich gemeinsame Mikromobilitätspolitiken eher auf Roller als auf kommerzielle Lastenfahrräder konzentrieren. Bis Stadträte Bordsteinladen in Ladezonen vorschreiben, bleibt die Skalierung über Pilotflotten hinaus für Kurierstartups, die den Europa E-Cargo-Bike-Markt im Blick haben, mühsam.

Nutzlast- und Reichweiten-Kompromisse gegenüber Transportern

Lastenfahrräder überschreiten selten 200 kg Nutzlast oder 80 km Reichweite, was herkömmliche Transporter für Massen-, Langstrecken- oder Vorstadtrouten unverzichtbar macht. Witterungsvariablen reduzieren die effektive Reichweite im Winter, während Sicherheitsbedenken für Fahrer bei starkem Regen oder Schnee steigen. Folglich setzen Logistikplaner E-Cargo-Bikes nur dort ein, wo Haltedichte und Paketgewicht übereinstimmen, was das adressierbare Volumen begrenzt. Obwohl Batterie- und Motorleistung langsam steigen, stellen Physik und regulatorische Geschwindigkeitsbegrenzungen sicher, dass Transporter in gemischten Flotten verbleiben und damit die Obergrenze der Marktdurchdringung des Europa E-Cargo-Bike-Marktes beschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Pedalunterstützungs-Dominanz bleibt bei regulatorischer Klarheit bestehen

Pedalunterstützte Antriebsstränge hielten im Jahr 2025 einen Marktanteil von 92,58 % am Europa E-Cargo-Bike-Markt, was ihre Einstufung als Fahrräder gemäß EU-Verordnung 168/2013 widerspiegelt, die sie von Kraftfahrzeugversicherung und -zulassung ausnimmt. Die Sicherheit der regulatorischen Gewissheit hält Unternehmenskäufer in dieser Kategorie für die Standardpaketzustellung fest, bei der die durchschnittliche Last nahe 120 kg liegt. Die Größe des Europa E-Cargo-Bike-Marktes für Pedalunterstützung soll stetig wachsen, da große Kurierdienste Flotten standardisieren, um Schulungs- und Compliance-Aufwand zu minimieren.

Gasgriffunterstützte Alternativen werden jedoch eine CAGR von 4,35 % erzielen, da schwere Lebensmittel-, Möbel- und kommunale Abfallanwendungen kontinuierliche, von der Ausdauer des Fahrers unabhängige Leistung erfordern. Da Deutschland, Frankreich und Italien Leistungsklassendefinitionen bis 25 km/h angleichen, können Flottenmanager gasgriffunterstützte Einheiten integrieren, ohne die Haftpflichtversicherungslinien zu erhöhen. Hersteller bringen dementsprechend Dual-Mode-Controller auf den Markt, die Betreibern ermöglichen, zwischen Compliance-Klassen umzuschalten, was Vermögenswerte gegenüber sich entwickelnden städtischen Vorschriften zukunftssicher macht.

Nach Batterietyp: Lithium-Ionen-Konsolidierung beschleunigt Leistungsgewinne

Lithium-Ionen-Technologie erfasste im Jahr 2025 89,65 % des Marktanteils des Europa E-Cargo-Bike-Marktes und wächst weiterhin mit einer CAGR von 4,02 %, da die Kilowattstundenkosten im freien Fall sind. Packlebensdauern erreichen nun signifikante volle Ladezyklen, was mit den Flottenersatzzeitplänen von Unternehmen übereinstimmt. LFP-Chemie absorbiert das größte Volumen aufgrund ihrer intrinsischen thermischen Stabilität und einer bemerkenswerten Zyklushaltbarkeit – ein kritisches Merkmal für Kurieraufgaben mit hohem Durchsatz.

Bleisäure besteht nur in preisgünstigen Verbraucher-Lastenfahrrädern, wo der Kaufpreis die Gesamtbetriebskosten überwiegt. Festkörperprototypen ziehen zwar Schlagzeilen an, befinden sich jedoch noch vier Jahre von der kommerziellen Kostenparität entfernt. In der Zwischenzeit verlagert sich der OEM-Fokus auf intelligente Batteriemanagementsysteme mit Überwachung auf Zellebene, Bluetooth-Diagnose und geofencing-basierter Immobilisierung – Fähigkeiten, die den Restwert beim Flottenwiederverkauf erhöhen.

Nach Motorposition: Mittelmotorsysteme gewinnen kommerziellen Aufschwung

Nabenmotoren halten noch immer 55,72 % Marktanteil, doch Mittelmotoreinheiten werden bis 2031 über dem Markt mit einer CAGR von 5,05 % wachsen. Die durch die Integration mit der Fahrradgetriebe erzielte Drehmomentverstärkung erweist sich auf Steigungen, die in Lissabon oder Lyon üblich sind, als unschätzbar wertvoll. Boschs Performance Line CX Cargo-Motor liefert 85 Nm und ermöglicht Nutzlaststarts von 200 kg an Steigungen ohne Fahrerbelastung.

Höhere Wartungskomplexität hielt Käufer früher zurück, aber erweiterte Servicenetzwerke und prädiktive Diagnose-Apps reduzieren Ausfallzeiten. Einige Flottenoperatoren benchmarken nun die Gesamtbetriebskosten von Naben- gegenüber Mittelmotoren nach dem zweiten Jahr als nahezu gleichwertig, was die Spezifikationsmischung für nutzungsintensive Routen zugunsten Letzterer kippt.

Nach Antriebssystemen: Riemenantrieb gewinnt Schwung in Premium-Flotten

Aufgrund der universellen Verfügbarkeit und niedrigerer Anschaffungskosten dominierten Kettenantriebe 68,35 % der Einheitenverkäufe im Jahr 2025. Dennoch werden Riemenantriebe mit einer CAGR von 4,69 % übertreffen, da Segmente für Lebensmittellieferung, Pharma-Kurierdienste und Kinderbetreuungstransport ölfreie Antriebsstränge schätzen. Gates Carbon Drive-Systeme übertreffen traditionelle Ketten erheblich in ihrer Lebensdauer und bieten eine weit überlegene Lebensdauer im Vergleich zu Standardalternativen.

Obwohl riemenkompatible Rahmen und Hinterradnaben die Materialkosten merklich erhöhen, überzeugen reduzierte Werkstattausfallzeiten und eine sauberere Markenpräsentation Unternehmenskäufer. Infolgedessen werden mittlere bis gehobene SKUs zunehmend standardmäßig auf Riemenoptionen umgestellt, während Ketten in preissensible Verbrauchertiers migrieren.

Nach Motorleistung: Mittelkategorien erfassen kommerzielle Nachfrage

Motoren unter 250 W dominieren mit einem Marktanteil von 61,42 % im Jahr 2025 aufgrund der entspannten regulatorischen Behandlung, aber Flotten, die schwerere Pakete bewegen, übernehmen nun 351–500-W-Einheiten, die bis 2031 mit einer CAGR von 5,88 % steigen werden. Diese Leistungsklassen nutzen eine Lücke in einigen nationalen Vorschriften, die sie immer noch als Pedelecs anerkennen, wenn Geschwindigkeitsbegrenzer bei 25 km/h gehalten werden. OEMs installieren Drehmomentsensoren, die die Leistungsabgabe bei Compliance-Prüfungen dämpfen, aber unter Last die volle Wattleistung freisetzen und so ein pragmatisches Gleichgewicht zwischen Legalität und Leistung bieten.

Über-600-W-Systeme überleben in maßgeschneiderten kommunalen oder industriellen Bauten, wo Typgenehmigungsverfahren durchführbar sind. Das Fehlen einer gesamteuropäischen Harmonisierung beschränkt diese Hochleistungsklassen jedoch auf bestimmte Geographien und begrenzt Skaleneffekte.

Nach Preissegment: Premium-Segmente spiegeln kommerziellen Investitionsappetit wider

Einheiten im Preisbereich USD 1.500–2.499 führten den Umsatz im Jahr 2025 mit 29,55 % an und verdeutlichen den Sweet Spot, an dem Mittelmotoren, 700-Wh-Batterien und hydraulische Bremsen zusammentreffen. Das Segment USD 2.500–3.499 wird mit einer CAGR von 5,41 % wachsen, gestützt durch Beschaffungsteams, die auf integrierte Telematik, GPS-Diebstahlschutz und Doppelbatterieschienenlinien umsteigen. Flexible Finanzierung von Leasingplattformen wie Deutsche Leasing verteilt höhere Preise und wandelt Kapitalausgaben in Betriebsausgaben um.

E-Cargo-Bikes unter USD 1.000 sind weitgehend Verbraucherkäufe, die durch Stahlrahmen und kleine Batterien behindert werden, die kommerzielle Nutzungszyklen nicht erfüllen. Die Segmente USD 3.500–5.999 und Ultra-Premium richten sich an spezialisierte Polizei-, Notfallmedizin- und Versorgungskonfigurationen mit Sirenen, abschließbaren Ladefächern und Hochsichtbarkeitsbeleuchtungssets.

Nach Vertriebskanal: Digitale Transformation gestaltet B2B-Beschaffung neu

Stationäre Händler (Offline) behielten im Jahr 2025 72,78 % der Verkäufe, da Flotten Wert auf Vorabnahmeinspektion, Fahrerschulung und Garantiereparaturen vor Ort legen. Dedizierte B2B-Portale und herstellerbetriebene Konfiguratoren ermöglichen es Käufern jedoch, Flottenspezifikationen zu umreißen, Gesamtbetriebskostenrechner zu vergleichen und Vorführungen online zu planen. Folglich werden Online-Transaktionen mit einer CAGR von 6,86 % wachsen und standardisierte SKUs von physischen Ausstellungsräumen abziehen.

Händler passen sich an, indem sie Serviceverträge bündeln und Demofuhrparks vorhalten, anstatt hohe Einzelverkäufe zu verfolgen. Einige richten sich an OEM-Abonnementmodelle aus und wandeln Ausstellungsflächen in lokale Servicehubs um, die online generierte Bestellungen erfüllen.

Nach Endverwendung: Dienstleister treiben die Marktdiversifizierung voran

Kommerzielle Lieferung machte 54,66 % des Umsatzes 2025 aus und spiegelt Europas Paketboom und die Lebensmittellieferungskultur wider. Dennoch werden Einsätze im Dienstleistungssektor – von HLK-Reparatur und Zählerablesung bis hin zu Landschaftspflege – eine CAGR von 6,25 % verzeichnen, da Unternehmen Marken- und Zugangsvorteile entdecken. Kommunen pilotieren Lastenfahrräder für Straßenreinigung und Parkpflege und binden eine stabile Nachfrage des öffentlichen Sektors in den europäischen E-Cargo-Bike-Markt ein.

Dienstleister stellen typischerweise kleinere Flotten auf, erreichen aber höhere jährliche Kilometerleistungen, was die Komponentenhaltbarkeit und Betriebszeit belastet. Dieses Nutzungsprofil lenkt die Beschaffung in Richtung Mittelmotor-, Riemenantrieb- und Großbatterie-Spezifikationen und verstärkt Premiumisierungstrends in OEM-Katalogen.

Geografische Analyse

Westeuropa generierte im Jahr 2025 69,48 % des Umsatzes, gestützt durch Deutschlands erhebliche Lastenfahrradverkäufe, unterstützt durch BAFA-Förderungen. Die Niederlande nutzen die Fahrradkultur und kommunale Anreize, während Frankreichs dedizierte Finanzierung und Pariser emissionsfreie Lieferzonen die Flottenmodernisierungen beschleunigen. Das Vereinigte Königreich sah den Kurierdienst Evri GBP 19 Millionen (~USD 25 Millionen) bereitstellen, um seinen Lastenfahrradbestand zu verdreifachen, was trotz brexit-bedingter Importreibungen Dynamik signalisiert. Dichte Fahrradinfrastruktur, harmonisierte Standards und unterstützende Versicherungsrahmen stellen sicher, dass der Europa E-Cargo-Bike-Markt in diesen reifen Volkswirtschaften verankert bleibt, auch wenn das Einheitenwachstum mit zunehmender Marktdurchdringung verlangsamt.

Südeuropa stellt das am schnellsten wachsende Segment mit einer CAGR von 4,97 % dar. Italien ist Vorreiter bei städtischen Logistikpilotprojekten in Mailand und Turin und kombiniert verkehrsberuhigte Zonen mit Kaufrückerstattungen, die die Amortisationszeiten verkürzen. Spanien weitet Niedrigemissionsperimeter in Barcelona und Madrid aus und zwingt Letzte-Meile-Operatoren, Flotten neu zu spezifizieren. Portugal und Griechenland initiieren kleinere Subventionsprogramme, sehen sich aber weiterhin mit Hürden bei sicheren Parkplätzen und Fahrerschulung konfrontiert. Da diese Märkte später einsteigen, können OEMs mit Mittelmotor- und Allwetter-Aufbauten Marktanteile gewinnen, wenn Betreiber mit hügeligeren Topografien und heißeren Klimabedingungen konfrontiert werden. Nordeuropa zeigt eine stetige, wenn auch wetterbedingt gedämpfte Akzeptanz. Dänemarks Fahrradkultur kompensiert Regen- und Windbeschränkungen und hält Kopenhagener Kurierfuhrparks nahe erheblicher Elektrifizierung. Schweden fördert kommunales Lastenfahrradleasing für Parkdienste, während Norwegens Elektrofahrzeugsteuerbefreiungen in ausgewählten Städten auf Lastenfahrräder ausgeweitet werden und die beim Verkauf fällige Mehrwertsteuer reduzieren. Finnland schließt sich über Helsinkier Pilotprojekte an, die Lastenfahrräder in multimodale Logistikzentren integrieren. Osteuropa ist zwar der kleinste Beitragszahler, bietet aber Aufholpotenzial, da EU-Kohäsionsmittel die Fahrradinfrastruktur in Polen, der Tschechischen Republik und Ungarn finanzieren. Die Schweiz liegt außerhalb der EU-Harmonisierung, hält aber eine Premium-Nachfrage aufrecht, gegeben die hohe Kaufkraft und die Bereitschaft, in maßgeschneiderte Lastenboxen zu investieren, die für alpine Bedingungen geeignet sind.

Wettbewerbslandschaft

Der Europa E-Cargo-Bike-Markt ist mäßig konzentriert. Pon Holdings' Urban Arrow, Riese & Müller und CUBE profitieren von etablierten Händler- und Servicenetzwerken und gewinnen Flottenausschreibungen in Deutschland und den Benelux-Ländern. Giant Manufacturing und Merida nutzen die taiwanesische Skalierung, um kosteneffiziente Modelle einzuführen, während Rad Power Bikes die direkt-zum-Verbraucher-Logistik ausnutzt und die Vorlaufzeiten auf zwei Wochen in der Metropole Frankreich reduziert.

Strategisches Manövrieren konzentriert sich auf vertikale Integration: Bosch liefert Motoren, Batterien und IoT-Module an Partnerunternehmen unter den OEMs und vertieft das Ökosystem-Lock-in. Komponentenstandardisierung bleibt schwer erreichbar, was die Europäische Allianz der Lastenfahrradhersteller (European Cargo Bike Manufacturers Alliance) veranlasst, offene CAN-Bus-Protokolle vorzuschlagen, die die Vorlaufzeiten für Multi-Lieferanten-Flottenbauten reduzieren. Unterdessen liefern Weißmarken-Assembler in Polen und Portugal Nischenmarken, die auf kommunale Ausschreibungen abzielen, und erweitern die Vielfalt im geringen Volumen, ohne die Skalierung der Platzhirsche zu gefährden.

Partnerschaften zwischen OEMs und Logistikplattformen multiplizieren sich. Riese & Müller unterzeichnete ein Memorandum mit DHL Parcel für Load4-Mittelmotorräder bis 2026, gebündelt mit vorausschauender Wartung über die RX Connect-Telematik der Marke. Urban Arrow entwickelte Kühlboxen gemeinsam mit CoolRail für die Letzte-Meile-Lieferung von Lebensmitteln und Apothekenbestellungen. Versicherungsanbieter wie Allianz Deutschland pilotieren Prämien pro Minute, die Bremsensensordaten integrieren und sichere Flottenoperatoren mit Rabatten belohnen. Dieses Ökosystem-Zusammenspiel deutet darauf hin, dass Servicevertrag statt Hardware-Margen allein die Rentabilitätsentwicklung definieren werden.

Europa E-Cargo-Bike-Branchenführer

Accell Group

Pon Holdings B.V. (incl. Urban Arrow)

Riese & Müller GmbH

Rad Power Bikes Inc.

Giant Manufacturing Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Cycle stellte das 20FIFTY LTX vor, das die Nutzlastkapazität auf 120 kg erhöht und die Hardware für steilere Steigungen optimiert.

- März 2025: Gazelle stellte das Cabby C380 Longtail vor und sicherte sich vor der kommerziellen Markteinführung einen iF Design Award.

- März 2025: Tern präsentierte ein aufgerüstetes GSD-Lasten-E-Bike, das den DIN-79040-Standards entspricht und von einem Bosch Cargo Line Mittelmotor mit 85 Nm Drehmoment angetrieben wird.

- Dezember 2024: Car.los debütierte mit dem V1 faltbaren elektrischen Lastenfahrrad mit einem einklappbaren Korb und stufenlosem Getriebe.

Europa E-Cargo-Bike-Markt Berichtsumfang

Pedalunterstützung, Speed-Pedelec, Gasgriffunterstützung sind als Segmente nach Antriebsart abgedeckt. Bleisäurebatterie, Lithium-Ionen-Batterie, Sonstige sind als Segmente nach Batterietyp abgedeckt. Österreich, Belgien, Frankreich, Deutschland, Italien, Luxemburg, Niederlande, Polen, Spanien, Schweiz, Vereinigtes Königreich, Restliches Europa sind als Segmente nach Land abgedeckt.| Pedalunterstützung |

| Gasgriffunterstützung |

| Bleisäurebatterie |

| Lithium-Ionen-Batterie |

| Sonstige |

| Nabenmotor (vorne/hinten) |

| Mittelmotor |

| Kettenantrieb |

| Riemenantrieb |

| Unter 250 W |

| 251–350 W |

| 351–500 W |

| 501–600 W |

| Über 600 W |

| Bis zu USD 1.000 |

| USD 1.000–1.499 |

| USD 1.500–2.499 |

| USD 2.500–3.499 |

| USD 3.500–5.999 |

| Über USD 6.000 |

| Online |

| Offline |

| Kommerzielle Lieferung | Einzel- und Warenlieferung |

| Lebensmittel- und Getränkelieferung | |

| Dienstleister | |

| Sonstige |

| Westeuropa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Niederlande | |

| Belgien | |

| Luxemburg | |

| Südeuropa | Italien |

| Spanien | |

| Portugal | |

| Griechenland | |

| Nordeuropa | Dänemark |

| Schweden | |

| Norwegen | |

| Finnland | |

| Osteuropa | Polen |

| Tschechische Republik | |

| Ungarn | |

| Slowakei | |

| Schweiz | |

| Restliches Europa |

| Nach Antriebsart | Pedalunterstützung | |

| Gasgriffunterstützung | ||

| Nach Batterietyp | Bleisäurebatterie | |

| Lithium-Ionen-Batterie | ||

| Sonstige | ||

| Nach Motorposition | Nabenmotor (vorne/hinten) | |

| Mittelmotor | ||

| Nach Antriebssystemen | Kettenantrieb | |

| Riemenantrieb | ||

| Nach Motorleistung | Unter 250 W | |

| 251–350 W | ||

| 351–500 W | ||

| 501–600 W | ||

| Über 600 W | ||

| Nach Preissegment | Bis zu USD 1.000 | |

| USD 1.000–1.499 | ||

| USD 1.500–2.499 | ||

| USD 2.500–3.499 | ||

| USD 3.500–5.999 | ||

| Über USD 6.000 | ||

| Nach Vertriebskanal | Online | |

| Offline | ||

| Nach Endverwendung | Kommerzielle Lieferung | Einzel- und Warenlieferung |

| Lebensmittel- und Getränkelieferung | ||

| Dienstleister | ||

| Sonstige | ||

| Nach Geografie | Westeuropa | Deutschland |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Niederlande | ||

| Belgien | ||

| Luxemburg | ||

| Südeuropa | Italien | |

| Spanien | ||

| Portugal | ||

| Griechenland | ||

| Nordeuropa | Dänemark | |

| Schweden | ||

| Norwegen | ||

| Finnland | ||

| Osteuropa | Polen | |

| Tschechische Republik | ||

| Ungarn | ||

| Slowakei | ||

| Schweiz | ||

| Restliches Europa | ||

Marktdefinition

- Nach Anwendungsart - E-Cargo-Bikes werden im Rahmen dieses Segments berücksichtigt. Die E-Cargo- oder Nutzungs-E-Bikes sind für den Transport verschiedener Arten von Frachten und Paketen auf kürzeren Strecken konzipiert, beispielsweise innerhalb städtischer Gebiete.

- Nach Batterietyp - Dieses Segment umfasst Lithium-Ionen-Batterien, Bleisäurebatterien und andere Batterietypen. Die Kategorie sonstiger Batterietypen umfasst Nickel-Metallhydrid- (NiMH), Silizium- und Lithium-Polymer-Batterien.

- Nach Antriebsart - In diesem Segment berücksichtigte E-Bikes umfassen pedalunterstützte E-Bikes, gasgriffunterstützte E-Bikes und Speed-Pedelecs. Während das Geschwindigkeitslimit von pedal- und gasgriffunterstützten E-Bikes in der Regel 25 km/h beträgt, liegt das Geschwindigkeitslimit von Speed-Pedelecs im Allgemeinen bei 45 km/h (28 mph).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Pedalunterstützung | Die Pedalunterstützungs- oder Pedelec-Kategorie bezieht sich auf Elektrofahrräder, die durch ein Drehmomentsystem begrenzte Leistungsunterstützung bieten und keine Drosselklappe zur Geschwindigkeitsvariation besitzen. Die Leistung des Motors wird bei diesen Fahrrädern durch Pedalieren aktiviert und reduziert den menschlichen Kraftaufwand. |

| Gasgriffunterstützung | Gasgriffbasierte E-Bikes sind mit einem am Lenker montierten Gasgriff ausgestattet, ähnlich wie bei Motorrädern. Die Geschwindigkeit kann durch Drehen des Gasgriffs direkt ohne Pedalieren gesteuert werden. Der Gasgriff überträgt direkt Leistung an den in den Fahrrädern installierten Motor und beschleunigt das Fahrzeug ohne Pedalieren. |

| Speed-Pedelec | Speed-Pedelecs sind E-Bikes, die pedalunterstützten E-Bikes ähneln, da sie keine Gasgriff-Funktionalität haben. Diese E-Bikes sind jedoch mit einem Elektromotor integriert, der eine Leistung von ungefähr 500 W und mehr liefert. Das Geschwindigkeitslimit solcher E-Bikes liegt in den meisten Ländern generell bei 45 km/h (28 mph). |

| Stadt/Urban | Stadt- oder Urban-E-Bikes sind mit täglichen Pendelstandards und Funktionen konzipiert und für den Betrieb innerhalb der Stadt und urbaner Gebiete ausgelegt. Die Fahrräder umfassen verschiedene Merkmale und Spezifikationen wie komfortable Sitze, aufrechte Sitzposition, Reifen für einfachen Grip und komfortable Fahrt usw. |

| Trekking | Trekking- und Mountainbikes sind besondere Arten von E-Bikes, die für spezielle Zwecke unter Berücksichtigung der robusten und rauen Nutzung der Fahrzeuge konzipiert sind. Diese Fahrräder umfassen einen starken Rahmen und breite Reifen für besseren und fortgeschrittenen Grip und sind auch mit verschiedenen Gangmechanismen ausgestattet, die beim Fahren in verschiedenen Geländen, auf rauem Untergrund und auf schwierigen Bergstraßen eingesetzt werden können. |

| Cargo/Nutzung | Die E-Cargo- oder Nutzungs-E-Bikes sind für den Transport verschiedener Arten von Frachten und Paketen auf kürzeren Strecken konzipiert, beispielsweise innerhalb städtischer Gebiete. Diese Fahrräder sind in der Regel im Besitz lokaler Unternehmen und Lieferpartner zur Zustellung von Paketen und Päckchen zu sehr niedrigen Betriebskosten. |

| Lithium-Ionen-Batterie | Eine Lithium-Ionen-Batterie ist eine wiederaufladbare Batterie, die Lithium und Kohlenstoff als Bestandteile verwendet. Lithium-Ionen-Batterien haben eine höhere Dichte und ein geringeres Gewicht als versiegelte Bleisäurebatterien und bieten dem Fahrer mehr Reichweite pro Ladung als andere Batterietypen. |

| Bleisäurebatterie | Eine Bleisäurebatterie bezeichnet eine versiegelte Bleisäurebatterie mit einem sehr niedrigen Energie-Gewicht- und Energie-Volumen-Verhältnis. Die Batterie kann hohe Stoßströme erzeugen, aufgrund ihres relativ hohen Leistungs-Gewicht-Verhältnisses im Vergleich zu anderen Akkumulatoren. |

| Sonstige Batterien | Dies umfasst Elektrofahrräder, die Nickel-Metallhydrid- (NiMH), Silizium- und Lithium-Polymer-Batterien verwenden. |

| Business-to-Business (B2B) | Die Verkäufe von E-Bikes an Geschäftskunden wie städtische Flotten- und Logistikunternehmen, Miet-/Sharing-Betreiber, Letzte-Meile-Flottenoperatoren und Unternehmensflottenbetreiber werden in dieser Kategorie berücksichtigt. |

| Business-to-Customer (B2C) | Die Verkäufe von Elektrorollern und Motorrädern direkt an Verbraucher werden in dieser Kategorie berücksichtigt. Die Verbraucher erwerben diese Fahrzeuge entweder direkt von Herstellern oder von anderen Vertriebshändlern und Händlern über Online- und Offline-Kanäle. |

| Nicht organisierte lokale OEMs | Diese Akteure sind kleine lokale Hersteller und Assembler von E-Bikes. Die meisten dieser Hersteller importieren die Komponenten aus China und Taiwan und montieren sie lokal. Sie bieten das Produkt zu niedrigen Kosten in diesem preissensiblen Markt an, was ihnen einen Vorteil gegenüber organisierten Herstellern verschafft. |

| Batterie-als-Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist |

| Andocklose E-Bikes | Elektrofahrräder, die über Selbstsperrmechanismen und eine GPS-Ortungseinrichtung mit einer durchschnittlichen Höchstgeschwindigkeit von etwa 24 km/h verfügen. Diese werden hauptsächlich von Fahrradverleihunternehmen wie Bird, Lime und Spin genutzt. |

| Elektrofahrzeug | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Roller, Busse, Lkw, Motorräder und Boote. Dieser Begriff schließt reine Elektrofahrzeuge und Hybrid-Elektrofahrzeuge ein. |

| Plug-in-Elektrofahrzeug | Ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen sowohl reine Elektrofahrzeuge als auch Plug-in-Hybride umfasst. In diesem Bericht verwenden wir den Begriff für reine Elektrofahrzeuge, um sie von Plug-in-Hybrid-Elektrofahrzeugen zu unterscheiden. |

| Lithium-Schwefel-Batterie | Eine wiederaufladbare Batterie, die den flüssigen oder Polymer-Elektrolyten in aktuellen Lithium-Ionen-Batterien durch Schwefel ersetzt. Sie haben eine höhere Kapazität als Lithium-Ionen-Batterien. |

| Mikromobilität | Mikromobilität ist eine der vielen Transportarten, bei denen sehr leichte Fahrzeuge für kurze Strecken eingesetzt werden. Diese Transportmittel umfassen Fahrräder, E-Roller, E-Bikes, Mopeds und Roller. Solche Fahrzeuge werden auf Sharing-Basis für kurze Strecken genutzt, in der Regel fünf Meilen oder weniger. |

| Niedriggeschwindigkeits-Elektrofahrzeuge (LSEVs) | Sie sind Niedriggeschwindigkeits- (in der Regel weniger als 25 km/h) Leichtfahrzeuge ohne Verbrennungsmotor, die ausschließlich elektrische Energie für den Antrieb nutzen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für historische und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird durch Multiplikation der Volumenachfrage mit dem volumensgewichteten durchschnittlichen Batteriepackpreis (pro kWh) berechnet. Die Schätzung und Prognose des Batteriepackpreises berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis beeinflussen, wie Inflationsraten, Nachfrageverschiebungen am Markt, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen für historische Daten und zukünftige Trends.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu gewinnen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen