Größe und Marktanteil des deutschen Milchwirtschaftsmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

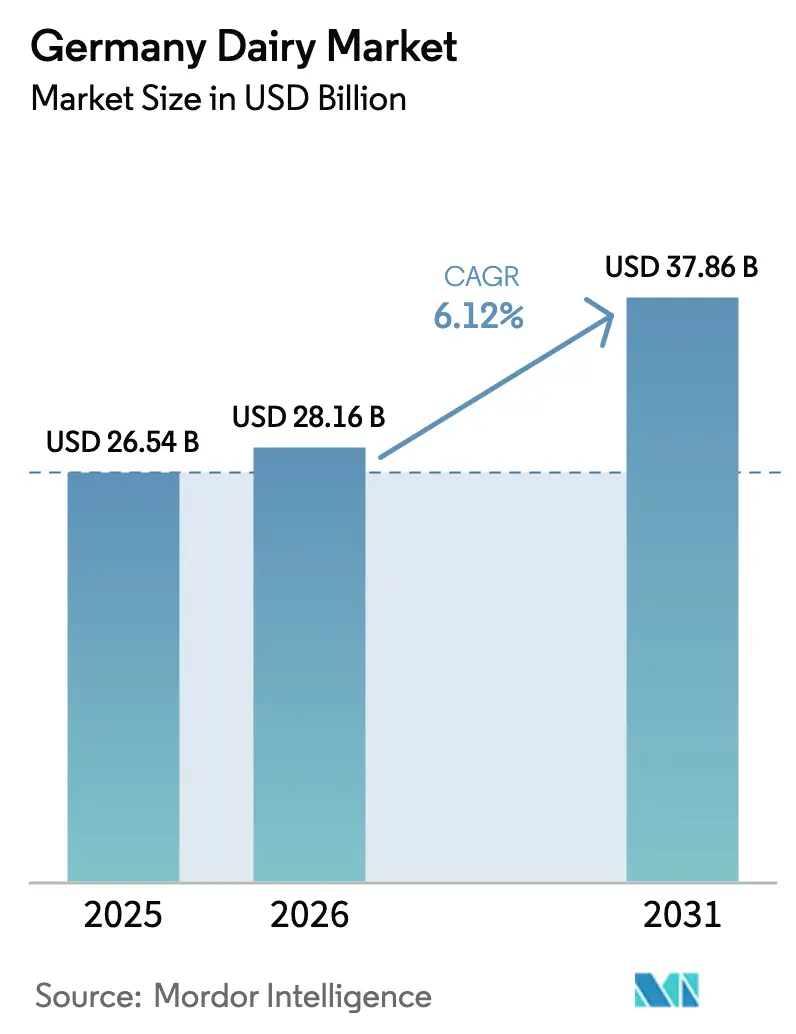

| Marktgröße im Basisjahr (2025) | 26.54 Milliarden US-Dollar |

| Marktgröße (2026) | 28.16 Milliarden US-Dollar |

| Marktgröße (2031) | 37.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Milchwirtschaftsmarkts durch Mordor Intelligence

Die Größe des deutschen Milchwirtschaftsmarkts wird im Jahr 2026 auf 28,16 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 26,54 Milliarden USD, mit Projektionen für 2031 von 37,86 Milliarden USD und einem Wachstum von 6,12 % CAGR über den Zeitraum 2026–2031. Eine robuste Inlandsnachfrage, exportfreundliche EU-Politiken und eine rasche Technologieübernahme unterstützen diese Entwicklung und positionieren den deutschen Milchwirtschaftsmarkt als zentralen Schwerpunkt im europäischen Markt. Die Konsolidierung unter Genossenschaften, die Positionierung von Premiumprodukten und die nachhaltige Modernisierung von Verarbeitungsanlagen verleihen dem Markt zusätzlichen Schwung, während sich die Verbraucherpräferenzen für funktionale und nachhaltige Angebote verändern und die Innovationsagenden neu gestalten. Präzisionsfermentationsenzyme, robotergestützte Melksysteme und mehrwertschöpfende Zertifizierungen liefern Kosteneffizienz und schaffen Preissetzungsmacht, die die Rentabilität trotz des Preisdrucks im Einzelhandel stützt. Der Markt profitiert zudem von einer stetigen Urbanisierung, steigenden verfügbaren Einkommen und der Erholung der Außer-Haus-Gastronomiekanäle, die Premium-Milchwirtschaftsanwendungen begünstigen.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führte Käse mit einem Umsatzanteil von 34,19 % im Jahr 2025; Milchdesserts werden bis 2031 voraussichtlich mit einem CAGR von 6,25 % wachsen.

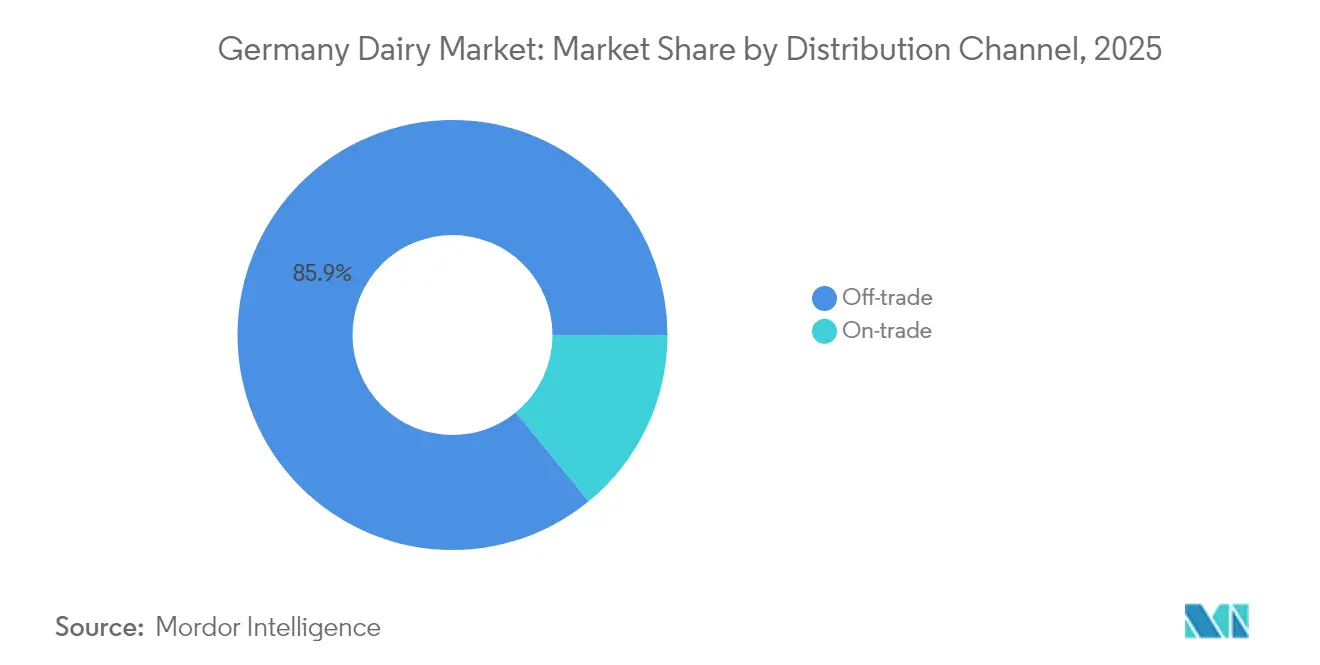

- Nach Vertriebskanal hielt der Heimkonsum im Jahr 2025 einen Anteil von 85,92 % am deutschen Milchwirtschaftsmarkt, während der Außer-Haus-Konsum mit einem CAGR von 9,35 % bis 2031 expandiert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im deutschen Milchwirtschaftsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosteneffiziente Eigenmarkenexpansion bei Discountern | +1.2% | National, mit Konzentration in städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach proteinreichen und funktionalen Milchwirtschafts-Snacks | +0.8% | National, mit Premium-Positionierung in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Starker Exportimpuls für deutschen Käse innerhalb des EU-Binnenmarkts | +0.7% | EU-weit, mit Fokus auf benachbarte Märkte | Langfristig (≥ 4 Jahre) |

| Preisprämien für ökologische und GVO-freie Milch zur Stützung der landwirtschaftlichen Margen | +0.6% | Ländliche Erzeugungsregionen, städtische Verbrauchszentren | Mittelfristig (2–4 Jahre) |

| Präzisionsfermentationsenzyme ermöglichen laktosefreie Produktlinienerweiterungen | +0.5% | National, mit früher Übernahme in technologieaffinen Regionen | Langfristig (≥ 4 Jahre) |

| Robotergestütztes Melken auf dem Betrieb steigert Erträge bei Arbeitskräftemangel | +0.4% | Ländliche Milchviehregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosteneffiziente Eigenmarkenexpansion bei Discountern

Eigenmarken-Milchwirtschaftsprodukte gewinnen Marktanteile durch strategische Partnerschaften zwischen Discounter-Ketten und regionalen Genossenschaften, was Kostenvorteile schafft, mit denen traditionelle Markenprodukte nur schwer mithalten können. EDEKAs Bezug von über 1 Milliarde Litern von Haltungsform-3+-Lieferanten verdeutlicht, wie Einzelhändler Tierschutzzertifizierungen nutzen, um Premiumpreise zu rechtfertigen und dabei wettbewerbsfähig zu bleiben[1]Quelle: EDEKA. „Nachhaltige Beschaffungsverpflichtungen.” 2024. edeka.de. Dieser Trend zwingt Markenhersteller dazu, ihre Wertversprechen zu überdenken, insbesondere in Warengruppen, in denen eine Differenzierung schwierig ist. Deutschen Einzelhändlern, die einen dominanten Marktanteil halten, verstärken den Einfluss von Eigenmarkenstrategien bei Lieferantenverhandlungen. Da Discounter in die Bio- und Spezialitätenmilchwirtschaftssegmente vordringen, sehen sich traditionelle Premiummarken zunehmendem Druck ausgesetzt, ihre Preisgestaltung durch verstärkte Innovations- und Marketinganstrengungen zu rechtfertigen.

Steigende Nachfrage nach proteinreichen und funktionalen Milchwirtschafts-Snacks

Das Gesundheitsbewusstsein der Verbraucher treibt die Nachfrage nach Milchwirtschaftsprodukten mit verbesserten Nährwertprofilen an, insbesondere nach proteinangereicherten Joghurts und funktionalen Käsesorten, die auf aktive Lebensstile abzielen. Funktionale Milchwirtschaftsinnovationen gehen über traditionelle Kategorien hinaus, wobei Hersteller Probiotika, Omega-3-Fettsäuren und pflanzliche Proteinmischungen integrieren, um gesundheitsbewusste Verbraucher zu gewinnen. Dieser Trend schafft Möglichkeiten zur Premium-Positionierung und Margenausweitung, insbesondere in städtischen Märkten, wo Verbraucher eine Zahlungsbereitschaft für wahrgenommene gesundheitliche Vorteile zeigen. Die Integration von Sporternährungskonzepten in gängige Milchwirtschaftsprodukte stellt einen strategischen Kurswechsel dar, der deutsche Hersteller in wettbewerbsintensiven Exportmärkten differenziert.

Starker Exportimpuls für deutschen Käse innerhalb des EU-Binnenmarkts

Deutsche Käseexporte profitieren von etablierten Vertriebsnetzwerken und einem Qualitätsruf innerhalb der EU-Märkte, was nachhaltige Wettbewerbsvorteile schafft, die Premium-Preisstrategien unterstützen. Die Verhandlungen zum EU-MERCOSUR-Abkommen unterstreichen den Wert der innereuropäischen Handelsbeziehungen. Deutsche Käsesorten, insbesondere solche mit geschützter Ursprungsbezeichnung, erzielen in benachbarten Märkten Premiumpreise, wo Verbraucher deutsche Produktion mit Qualität und Beständigkeit verbinden. Das Exportwachstum schafft Kapazitätsauslastungsvorteile für inländische Hersteller und ermöglicht ihnen die Realisierung von Skaleneffekten, die die Gesamtrentabilität verbessern. Der Binnenmarktrahmen beseitigt Handelshemmnisse, die eine grenzüberschreitende Expansion andernfalls einschränken würden, und macht die Exportentwicklung zu einer natürlichen Erweiterung des Inlandsgeschäfts statt zu einer eigenständigen strategischen Initiative.

Preisprämien für ökologische und GVO-freie Milch zur Stützung der landwirtschaftlichen Margen

Die ökologische Milchwirtschaftsproduktion erzielt Preisprämien, die höhere Produktionskosten ausgleichen und nachhaltige Geschäftsmodelle für Landwirte schaffen, die bereit sind, in Zertifizierungs- und Compliance-Systeme zu investieren. Das „Klima-Bauer”-Programm der Andechser Molkerei, das 10 EUR pro Tonne eingesparten CO2 bietet, zeigt, wie Nachhaltigkeitsinitiativen in direkte finanzielle Vorteile für teilnehmende Landwirte umgesetzt werden[2]Quelle: Andechser. „Klima-Bauer-Programm.” 2024. andechser-natur.de. Die Erweiterung des QM-Milch-Nachhaltigkeitsmoduls und die Anforderungen der Haltungsform-4-Zertifizierung schaffen strukturierte Wege für Landwirte, um Premium-Märkte zu erschließen und gleichzeitig den sich wandelnden Verbrauchererwartungen gerecht zu werden. Die Bio-Zertifizierung bietet eine Marktdifferenzierung, die höhere Einzelhandelspreise rechtfertigt und Wertschöpfungskettenvorteile schafft, die sich vom Erzeuger bis zum Verbraucher erstrecken. Der regulatorische Rahmen zur Unterstützung der ökologischen Produktion bietet Stabilität und Planbarkeit, die langfristige Investitionen in nachhaltige landwirtschaftliche Praktiken fördern.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Druck des Einzelhandels auf Erzeugerpreise infolge von Inflationsmüdigkeit bei Lebensmitteln | -0.8% | National, mit besonderem Druck in discounterorientierten Regionen | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Wechsel zu pflanzlichen Getränken unter der Generation Z | -0.7% | Städtische Zentren mit Ausstrahlungseffekten auf Vorstadtmärkte | Mittelfristig (2–4 Jahre) |

| Strengere deutsche Klima- und Tierschutzvorschriften erhöhen die Kosten | -0.6% | National, mit stärkeren Auswirkungen auf intensiv bewirtschaftete landwirtschaftliche Regionen | Langfristig (≥ 4 Jahre) |

| Rückläufige Zahl der Milchviehbetriebe begrenzt das Rohmmilchangebotwachstum | -0.5% | Ländliche Milchviehregionen, insbesondere kleinere Betriebe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Druck des Einzelhandels auf Erzeugerpreise infolge von Inflationsmüdigkeit bei Lebensmitteln

Die Konsolidierung im Einzelhandel schafft Verhandlungsmachtungleichgewichte, die Milchwirtschaftserzeuger unter Druck setzen, Kostensteigerungen selbst zu absorbieren, anstatt sie an die Verbraucher weiterzugeben, was die Margen in der gesamten Wertschöpfungskette komprimiert. Die Konzentration der deutschen Einzelhandelslandschaft, in der große Ketten über 85 % des Marktanteils kontrollieren, ermöglicht koordinierte Preisstrategien, die die Fähigkeit der Erzeuger einschränken, während Inflationsphasen profitabel zu bleiben[3]Quelle: BLE. „Deutsche Agrarmarktstatistik.” 2024. ble.de. Die Inflationsmüdigkeit bei Lebensmitteln unter den Verbrauchern erzeugt Widerstand gegen Preiserhöhungen und zwingt Einzelhändler, wettbewerbsfähige Preise beizubehalten, selbst wenn die Inputkosten steigen. Diese Dynamik betrifft insbesondere kleinere regionale Erzeuger, denen die notwendigen Skalenvorteile fehlen, um eine Margenverringerung ohne Beeinträchtigung der betrieblichen Lebensfähigkeit aufzufangen. Der resultierende Druck fördert die Konsolidierung unter den Erzeugern, wie durch die Arla-DMK-Fusion belegt, die darauf abzielt, Kostensynergien zu erzielen, die den Preisdruck im Einzelhandel ausgleichen.

Beschleunigter Wechsel zu pflanzlichen Getränken unter der Generation Z

Jüngere Verbraucherkohorten zeigen eine zunehmende Präferenz für pflanzliche Alternativen und schaffen strukturellen Gegenwind für traditionelle Milchwirtschaftskonsummuster, der sich im Laufe der Zeit durch demografische Veränderungen verstärkt. Die ProVeg-Lidl-Partnerschaft für Innovationswettbewerbe bei Käsealternativen spiegelt die Anerkennung dieses Trends durch den Einzelhandel und Investitionen in die Entwicklung von Alternativprodukten wider. Die Adoptionsraten pflanzlicher Getränke unter den Verbrauchern der Generation Z übertreffen die älterer demografischer Gruppen erheblich, was darauf hindeutet, dass aktuelle Konsummuster möglicherweise nicht anhalten, wenn diese Kohorte an Kaufkraft gewinnt. Der Trend geht über Umweltbedenken hinaus und umfasst Gesundheitswahrnehmungen, Geschmackspräferenzen und Lifestyle-Faktoren, die das traditionelle Milchwirtschaftsmarketing nur schwer effektiv ansprechen kann. Diese demografische Verschiebung erfordert von den Milchwirtschaftserzeugern die Entwicklung hybrider Strategien, die pflanzliche Elemente integrieren und gleichzeitig ihre bestehenden Produktionskapazitäten und Vertriebsnetzwerke nutzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Käsedominanz durch Premium-Positionierung

Käse behauptet seine Position als größtes Produktsegment mit einem Marktanteil von 34,19 % im Jahr 2025, angetrieben durch Deutschlands starke kulinarische Traditionen und Exportwettbewerbsfähigkeit innerhalb der EU-Märkte. Das Segment profitiert von Zertifizierungen mit geschützter Ursprungsbezeichnung und handwerklichen Produktionsmethoden, die Premium-Preisstrategien rechtfertigen, insbesondere für traditionelle Sorten wie Allgäuer Bergkäse und Limburger. Deutsche Käseexporte nutzen etablierte Vertriebsnetzwerke innerhalb des EU-Binnenmarkts, wo der Qualitätsruf nachhaltige Wettbewerbsvorteile gegenüber kostengünstigeren Alternativen ermöglicht. Die Integration von Präzisionsfermentationstechnologien ermöglicht laktosefreie Produktlinienerweiterungen, ohne die traditionellen Geschmacksprofile zu beeinträchtigen, und erweitert die adressierbaren Marktsegmente bei gleichzeitiger Wahrung der Authentizität. Die Entwicklung von tierfreien Milchwirtschaftsproteinen durch biotechnologische Plattformen seitens Formo stellt einen strategischen Kurswechsel dar, der den sich wandelnden Verbraucherpräferenzen Rechnung trägt und dabei die funktionalen Eigenschaften bewahrt, die Käsekategorien definieren.

Milchdesserts entwickeln sich zum am schnellsten wachsenden Segment mit einem prognostizierten CAGR von 6,25 % bis 2031, was die Verbrauchernachfrage nach genussvollen Produkten widerspiegelt, die funktionale Inhaltsstoffe und Premium-Positionierungsstrategien beinhalten. Die Wachstumsdynamik des Segments profitiert von Innovationen in der Tiefkühldessert-Technologie und handwerklichen Eiscrème-Sorten, die höhere Margen als gewöhnliche Milchwirtschaftsprodukte erzielen. Die Produktentwicklung konzentriert sich auf Proteinanreicherung, Probiotika-Integration und exotische Geschmacksprofile, die deutsche Hersteller in wettbewerbsintensiven Exportmärkten differenzieren. Der Premiumisierungstrend ermöglicht Margenausweitungsmöglichkeiten, insbesondere in städtischen Märkten, wo Verbraucher eine Zahlungsbereitschaft für wahrgenommene Qualität und Innovation zeigen. Einzelhandelspartnerschaften mit Spezialitätsdessertmarken schaffen Vertriebsvorteile, die traditionelle Milchwirtschaftsunternehmen nutzen, um in Kategorien mit höheren Margen einzusteigen, ohne erhebliche Kapitalinvestitionen tätigen zu müssen.

Nach Vertriebskanal: Heimkonsumdomimanz inmitten der Erholung des Außer-Haus-Konsums

Heimkonsumkanäle halten mit einem Anteil von 85,92 % im Jahr 2025 eine dominante Marktposition und spiegeln die Präferenz der deutschen Verbraucher für den Einzelhandelseinkauf sowie die Stärke der Supermarkt- und Hypermarkt-Netzwerke im Milchwirtschaftsvertrieb wider. Der Kanal profitiert von Eigenmarkenexpansionsstrategien, die Kostenvorteile für Einzelhändler und Verbraucher gleichermaßen schaffen, insbesondere in Milchwirtschafts-Warengruppen, bei denen eine Markendifferenzierung schwierig ist. EDEKAs Bezug von über 1 Milliarde Litern von zertifizierten Lieferanten verdeutlicht, wie große Einzelhändler Skalenvorteile nutzen, um günstige Preise zu sichern und gleichzeitig Nachhaltigkeitsanforderungen zu erfüllen. Die Durchdringung des elektronischen Handels innerhalb der Heimkonsumkanäle beschleunigt sich, angetrieben durch Abonnementmodelle für regelmäßige Milchwirtschaftseinkäufe und Premium-Produktpositionierungen, die Lieferkosten rechtfertigen. Die Integration von Nachhaltigkeitszertifizierungen und Rückverfolgbarkeitssystemen schafft Wettbewerbsvorteile für Einzelhändler, die zunehmend bewussten Verbrauchern Transparenz in der Lieferkette nachweisen können.

Außer-Haus-Konsumkanäle zeigen ein beschleunigtes Wachstum mit einem CAGR von 9,35 %, angetrieben durch die Erholung der Gastronomie und Premium-Positionierungsstrategien, die handwerkliche Milchwirtschaftsprodukte in Restaurant- und Gastgewerbeanwendungen in den Vordergrund stellen. Das Wachstum des Segments spiegelt die Normalisierung der Essensmuster nach der Pandemie und eine verstärkte Nachfrage nach Erlebniskonsum wider, der Qualität und Handwerkskunst betont. Die Übernahme von Spezialitätenkäsesorten und handwerklichen Milchwirtschaftsprodukten durch professionelle Küchen schafft Marktentwicklungsmöglichkeiten für Hersteller, die über die Einzelhandelskanäle hinaus diversifizieren möchten. Die Erholung des Außer-Haus-Konsums profitiert von der Normalisierung des Tourismus und der Wiederaufnahme von Geschäftsreisen, die die Nachfrage nach Premium-Milchwirtschaftsanwendungen in Hotels und Restaurants ankurbeln. Gastronomie-Partnerschaften ermöglichen es Milchwirtschaftserzeugern, Produktqualität und Innovation in Anwendungen zu präsentieren, die die Kaufentscheidungen der Verbraucher in Einzelhandelskanälen beeinflussen.

Geografische Analyse

Der deutsche Milchwirtschaftsmarkt agiert innerhalb eines komplexen regulatorischen Rahmens, der inländische Produktionskapazitäten mit der Integration in den EU-Binnenmarkt in Einklang bringt und sowohl Chancen als auch Einschränkungen für die Marktentwicklung schafft. Die Position des Landes als größte Volkswirtschaft Europas bietet Skalenvorteile beim Inlandsverbrauch und ermöglicht Exportwettbewerbsfähigkeit innerhalb der EU-Märkte, in denen der deutsche Qualitätsruf Premiumpreise erzielt. Die regulatorische Konformität im Rahmen der Reformen der Gemeinsamen Agrarpolitik betont ökologische Nachhaltigkeit und Tierschutzstandards, was Kostendruck erzeugt, der größere, effizientere Betriebe begünstigt und gleichzeitig kleinere regionale Erzeuger potenziell einschränkt. Die Erweiterung des Haltungsform-Zertifizierungssystems zeigt, wie regulatorische Rahmenbedingungen für Erzeuger, die bereit sind, in Compliance-Systeme zu investieren, in Marktdifferenzierungsmöglichkeiten umgewandelt werden.

Regionale Produktionsmuster spiegeln geografische Vorteile in traditionellen Milchviehregionen wider, insbesondere in Bayern und Niedersachsen, wo etablierte Genossenschaftsstrukturen Skaleneffekte und Verarbeitungskapazitäten bieten. Der anhaltende Konsolidierungstrend, exemplarisch dargestellt durch die Arla-DMK-Fusion, die Europas größte Molkereigenossenschaft schafft, spiegelt strategische Reaktionen auf Wettbewerbsdruck und regulatorische Anforderungen wider, die Skalenvorteile begünstigen. Produktivitätsverbesserungen auf Betriebsebene durch robotergestützte Melksysteme und Präzisionslandwirtschaftstechnologien kompensieren die rückläufige Zahl der Milchviehbetriebe und erhalten dabei die Produktionsmengen aufrecht, die zur Unterstützung der Kapazitätsauslastung in der Verarbeitung notwendig sind. Die Einführung des John Deere-DeLaval-Milch-Nachhaltigkeitszentrums bietet technologische Unterstützung für Produktivitätsverbesserungen, die mit den Anforderungen der Umweltkonformität in Einklang stehen.

Exportdynamiken innerhalb des EU-Binnenmarkts schaffen strategische Vorteile für deutsche Milchwirtschaftsprodukte, insbesondere für Käsesorten, die von etablierten Vertriebsnetzwerken und einem Qualitätsruf in benachbarten Märkten profitieren. Die Verhandlungen zum EU-MERCOSUR-Abkommen unterstreichen die Bedeutung des Schutzes europäischer Milchwirtschaftsinteressen gegenüber kostengünstigeren Importen und bekräftigen den Wert innereuropäischer Handelsbeziehungen für deutsche Erzeuger. Die Anti-Subventionsuntersuchung Chinas gegen EU-Milchwirtschaftsprodukte betrifft ein Handelsvolumen von 513 Millionen EUR und verdeutlicht die Anfälligkeit gegenüber externen Marktstörungen, die exportabhängige Segmente beeinträchtigen könnten. Handelspolitische Entwicklungen erfordern strategische Flexibilität von deutschen Erzeugern, die inländische Marktchancen mit Exportwachstumspotenzial in Einklang bringen und dabei geopolitische Risiken managen müssen, die den internationalen Marktzugang beeinflussen.

Wettbewerbslandschaft

Der deutsche Milchwirtschaftsmarkt weist fragmentierte Konzentrationsgrade auf. Die erwartete Fusion zwischen Arla und DMK soll Europas größte Molkereigenossenschaft mit kombinierten Umsätzen von 19 Milliarden EUR begründen. Diese Entwicklung dürfte die Wettbewerbslandschaft erheblich verändern, indem sie Skalenvorteile und operative Synergien bietet. Der anhaltende Konsolidierungstrend spiegelt strategische Reaktionen auf die zunehmende Verhandlungsmacht des Einzelhandels und die steigenden Kosten im Zusammenhang mit der regulatorischen Konformität wider. Größere Akteure sind besser positioniert, um Margendrücke aufzufangen und gleichzeitig in Technologie- und Nachhaltigkeitsinitiativen zu investieren.

Strategische Trends im Markt betonen vertikale Integration und die Übernahme fortschrittlicher Technologien. Beispielsweise hat Nestlé Deutschland 1,2 Milliarden CHF für Partnerschaften zur regenerativen Landwirtschaft über die Klim-Zusammenarbeit zugesagt, was verdeutlicht, wie Nachhaltigkeitsinitiativen wettbewerbliche Differenzierung vorantreiben können. Darüber hinaus entstehen Weißflächenmöglichkeiten in Bereichen wie Präzisionsfermentation und pflanzliche Hybridprodukte. Traditionelle Milchwirtschaftsunternehmen nutzen ihre etablierten Vertriebsnetzwerke, um in diese wachsenden alternativen Segmente einzudringen. Das Frischli-Brüggen-Gemeinschaftsunternehmen, das im Juli 2024 haferbasierte Produkte beim Deutschen Bundeskartellamt angemeldet hat, verdeutlicht, wie strategische Partnerschaften einen Markteintritt mit minimalem Kapitaleinsatz ermöglichen können.

Technologische Fortschritte sind ein zentraler Schwerpunkt im deutschen Milchwirtschaftsmarkt. Unternehmen übernehmen zunehmend robotergestützte Melksysteme und KI-gestützte Lieferkettenoptimierung, um die betriebliche Effizienz zu steigern. Diese Technologien bieten erhebliche Vorteile, darunter Kostenwettbewerbsfähigkeit und gleichbleibende Qualität in den Produktionsstätten. Solche Innovationen sind entscheidend für die Aufrechterhaltung eines Wettbewerbsvorsprungs in einem Markt, in dem operative Exzellenz und Nachhaltigkeit für den langfristigen Erfolg unerlässlich werden.

Marktführer der deutschen Milchwirtschaftsbranche

Arla Foods amba

Danone SA

Groupe Lactalis

DMK Deutsches Milchkontor GmbH

Müller Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Arla Foods und die DMK-Gruppe gaben ihre Absicht bekannt, zu fusionieren und damit die stärkste Molkereigenossenschaft in Europa zu schaffen. Ihre Fusion vereint mehr als 12.000 Landwirte und zielt darauf ab, eine einzige gemeinsame Genossenschaft zu werden, die einen kombinierten Pro-forma-Umsatz von 19 Milliarden EUR erzielt.

- Juli 2024: Müller plant den Bau einer neuen Produktionsstätte in seiner Alois-Müller-Molkerei in Aretsried, Deutschland, die dem Joghurt-in-Gläsern-Produkt unter der Marke Landliebe gewidmet ist.

Berichtsumfang des deutschen Milchwirtschaftsmarkts

Butter, Käse, Sahne, Milchdesserts, Milch, Sauermilchgetränke, Joghurt sind als Segmente nach Kategorie abgedeckt. Heimkonsum, Außer-Haus-Konsum sind als Segmente nach Vertriebskanal abgedeckt.| Butter | ||

| Käse | Naturkäse | Cheddar |

| Hüttenkäse | ||

| Ricotta | ||

| Parmesan | ||

| Sonstige | ||

| Schmelzkäse | ||

| Sahne | Frischsahne | |

| Kochsahne | ||

| Schlagsahne | ||

| Sonstige (Clotted Cream, Sauerrahm) | ||

| Milchdesserts | Speiseeis | |

| Käsekuchen | ||

| Tiefkühldesserts | ||

| Sonstige (Puddings/Desserts, Trifles, Fruchtcreme) | ||

| Milch | Kondensmilch | |

| Aromatisierte Milch | ||

| Frischmilch | ||

| UHT-Milch (ultrahocherhitzte Milch) | ||

| Milchpulver | ||

| Joghurt | Trinkjoghurt | |

| Löffeljoghurt | ||

| Sauermilchgetränke | ||

| Außer-Haus-Konsum | |

| Heimkonsum | Convenience-Stores |

| Facheinzelhändler | |

| Supermärkte und Hypermärkte | |

| Online-Einzelhandel | |

| Sonstige (Großhandelsclubs, Tankstellen usw.) |

| Nach Produkttyp | Butter | ||

| Käse | Naturkäse | Cheddar | |

| Hüttenkäse | |||

| Ricotta | |||

| Parmesan | |||

| Sonstige | |||

| Schmelzkäse | |||

| Sahne | Frischsahne | ||

| Kochsahne | |||

| Schlagsahne | |||

| Sonstige (Clotted Cream, Sauerrahm) | |||

| Milchdesserts | Speiseeis | ||

| Käsekuchen | |||

| Tiefkühldesserts | |||

| Sonstige (Puddings/Desserts, Trifles, Fruchtcreme) | |||

| Milch | Kondensmilch | ||

| Aromatisierte Milch | |||

| Frischmilch | |||

| UHT-Milch (ultrahocherhitzte Milch) | |||

| Milchpulver | |||

| Joghurt | Trinkjoghurt | ||

| Löffeljoghurt | |||

| Sauermilchgetränke | |||

| Nach Vertriebskanal | Außer-Haus-Konsum | ||

| Heimkonsum | Convenience-Stores | ||

| Facheinzelhändler | |||

| Supermärkte und Hypermärkte | |||

| Online-Einzelhandel | |||

| Sonstige (Großhandelsclubs, Tankstellen usw.) | |||

Marktdefinition

- Butter - Butter ist eine gelb-weiße feste Emulsion aus Fettkügelchen, Wasser und anorganischen Salzen, die durch Buttern der Sahne aus Kuhmilch gewonnen wird

- Milchwirtschaft - Milchwirtschaftsprodukte umfassen Milch und alle aus Milch hergestellten Lebensmittel, einschließlich Butter, Käse, Speiseeis, Joghurt sowie Kondens- und Trockenmilch.

- Tiefkühldesserts - Gefrorenes Milchdessert bezeichnet und umfasst Produkte, die Milch oder Sahne und andere Zutaten enthalten, die vor dem Verzehr eingefroren oder halbgefroren sind, wie z. B. Milcheis oder Sorbet, einschließlich gefrorener Milchdesserts für besondere Ernährungszwecke sowie Sorbet

- Sauermilchgetränke - Sauermilch ist dicke, geronnene Milch mit säuerlichem Geschmack, die durch Fermentation von Milch gewonnen wird. Sauermilchgetränke wie Kefir, Laban und Buttermilch wurden in der Studie berücksichtigt

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die Rohbutter einem chemischen Verarbeitungsprozess unterzogen und mit bestimmten Emulgatoren und Fremdzusätzen versetzt wird. |

| Nicht-kultivierte Butter | Diese Butterart wurde in keiner Weise verarbeitet |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Sie wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farbstoffe, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse, erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, dessen Emulgierung sowie die Zugabe von Konservierungsstoffen und anderen künstlichen Zutaten oder Farbstoffen. |

| Einfachrahm | Einfachrahm enthält etwa 18 % Fett. Es ist eine einzelne Sahneschicht, die sich über gekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als das Doppelte des Fettgehalts von Einfachrahm. Er ist schwerer und dickflüssiger als Einfachrahm. |

| Schlagsahne | Diese hat einen deutlich höheren Fettgehalt als Einfachrahm (36 %). Sie wird zum Garnieren von Kuchen, Torten und Desserts sowie als Verdickungsmittel für Soßen, Suppen und Füllungen verwendet. |

| Tiefkühldesserts | Desserts, die im gefrorenen Zustand verzehrt werden sollen. Z. B. Sherbets, Sorbets, gefrorene Joghurts |

| UHT-Milch (ultrahocherhitzte Milch) | Auf sehr hoher Temperatur erhitzte Milch. Die Ultrahochtemperaturbehandlung (UHT) von Milch umfasst eine Erhitzung für 1–8 Sekunden bei 135–154 °C, wodurch sporenbildende pathogene Mikroorganismen abgetötet werden und ein Produkt mit einer Haltbarkeit von mehreren Monaten entsteht. |

| Nicht-Milch-Butter / pflanzliche Butter | Butter aus pflanzlich gewonnenem Öl wie Kokos-, Palmöl usw. |

| Nicht-Milch-Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashewkernen, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird |

| Außer-Haus-Konsum | Bezieht sich auf Restaurants, Schnellrestaurants und Bars. |

| Heimkonsum | Bezieht sich auf Supermärkte, Hypermärkte, Online-Kanäle usw. |

| Neufchâteler Käse | Eine der ältesten Käsesorten Frankreichs. Es ist ein weicher, leicht bröckeliger, schimmelgereifter Käse mit blühender Rinde, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln mit begrenztem oder gelegentlichem Fleischkonsum ausgerichtet ist. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Verzehr von Milchwirtschaftsprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit würzigem Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis in Verbindung mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert, das aus Früchten und einer Art Milchwirtschaftsprodukt wie Milch oder Sahne hergestellt wird. |

| Haltbar bei Raumtemperatur | Lebensmittel, die bei Raumtemperatur oder „im Regal” sicher für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr nicht gekocht oder gekühlt werden müssen. |

| DSD | Direktlieferung an den Einzelhandel (Direct Store Delivery) ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Kosher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert, das aus Milch, Schlagsahne und Zucker hergestellt wird. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie verschiedene Gräser und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist nicht Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird im gesamten Prognosezeitraum für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen