Marktgröße und Marktanteil der europäischen Kabinenbestuhlung für Verkehrsflugzeuge

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

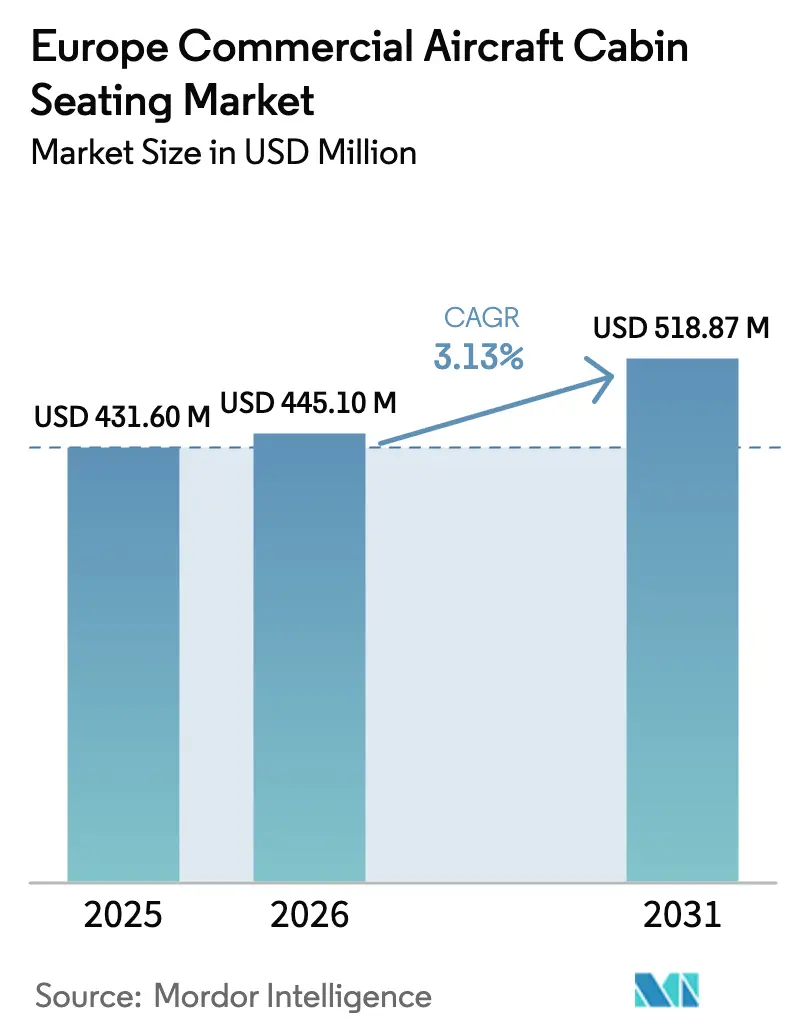

| Marktgröße im Basisjahr (2025) | 431.6 Millionen US-Dollar |

| Marktgröße (2026) | 445.1 Millionen US-Dollar |

| Marktgröße (2031) | 518.87 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.13% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der europäischen Kabinenbestuhlung für Verkehrsflugzeuge von Mordor Intelligence

Die Marktgröße des europäischen Marktes für Kabinenbestuhlung in Verkehrsflugzeugen wurde im Jahr 2025 auf 431,6 Millionen USD geschätzt und soll von 445,1 Millionen USD im Jahr 2026 auf 518,87 Millionen USD bis 2031 anwachsen, bei einer CAGR von 3,13 % während des Prognosezeitraums (2026–2031).

Der europäische Markt für Kabinenbestuhlung in Verkehrsflugzeugen erlebt einen bedeutenden Wandel, der von Nachhaltigkeitsinitiativen und technologischen Fortschritten angetrieben wird. Die Hersteller konzentrieren sich zunehmend auf die Entwicklung leichter, nicht-metallischer Materialien für den Sitzbau, um die Kraftstoffeffizienzziele und Umweltverpflichtungen der Fluggesellschaften zu unterstützen. Dieser Wandel hat zu bemerkenswerten Innovationen geführt: Kabinenbestuhlung der neuen Generation für Verkehrsflugzeuge weist eine Gewichtsreduzierung von 30–40 % gegenüber früheren Modellen auf. Darüber hinaus folgen auch andere Kabinenkomponenten von Flugzeugen diesem Trend, wobei moderne LED-Beleuchtungssysteme gegenüber herkömmlichen Glühlampen eine Gewichtseinsparung von 40 % bieten und gleichzeitig eine verbesserte Beleuchtung und Energieeffizienz gewährleisten.

Die Branche erlebt eine erhebliche Weiterentwicklung im Sitzdesign und bei den Passagierkomfortmerkmalen, insbesondere in Premium-Kabinen. Fluggesellschaften investieren in verbesserte Sitzstrukturen, die eine bessere Ergonomie, verstellbare Funktionen und mehr persönlichen Raum bieten. Führende europäische Fluggesellschaften implementieren innovative Bestuhlung, die fortschrittliche Materialien, die Integration intelligenter Technologien und modulare Designs vereint. Diese Entwicklungen spiegeln die Reaktion der Branche auf sich ändernde Passagierpräferenzen und die wachsende Nachfrage nach Premium-Reiseerlebnissen wider, wobei Fluggesellschaften Funktionen wie vollständig ausfahrbare Betten, direkten Gangzugang und verbesserte Privatsphäre-Optionen einführen.

Ein bemerkenswerter Trend im Markt ist die zunehmende Präferenz für Schmalrumpfflugzeugkonfigurationen, die im Zeitraum 2017–2022 für 82 % der gesamten Flugzeugauslieferungen in der Region verantwortlich waren. Es wird erwartet, dass sich dieser Trend mit bedeutenden Bestellungen führender Fluggesellschaften fortsetzt, wie jüngste Beschaffungsentscheidungen belegen, darunter Rostecs Bestellung von 250 Flugzeugen, Ryanairs Bestellung von 200 Flugzeugen und Wizz Airs Verpflichtung zu 102 Schmalrumpfflugzeugen. Diese Bestellungen spiegeln die strategische Ausrichtung der Branche hin zu effizienteren und flexibleren Flottenzusammensetzungen wider, die sowohl Kurz- als auch Mittelstreckenrouten effektiv bedienen können.

Der Markt ist durch umfangreiche Flottenmodernisierungsinitiativen und die technologische Integration in Flugzeugkabineninterieurs gekennzeichnet. Fluggesellschaften implementieren umfassende Kabinenaufrüstungsprogramme, die nicht nur die Bestuhlung, sondern auch damit verbundene Systeme und Annehmlichkeiten umfassen. Es wird erwartet, dass bis 2030 rund 2.647 neue Flugzeuge ausgeliefert werden, davon 2.354 Schmalrumpfflugzeuge, was auf einen starken Fokus auf Flottenneubeschaffung und -erweiterung hindeutet. Diese neuen Auslieferungen umfassen fortschrittliche Bestuhlung mit verbesserten Materialien, erweiterten Konnektivitätsfunktionen und ausgefeilten Passagierkomforttechnologien, was das Engagement der Branche für die Verbesserung des Gesamtreiseerlebnisses bei gleichzeitiger Aufrechterhaltung der betrieblichen Effizienz widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für Kabinenbestuhlung in Verkehrsflugzeugen

Die Hauptgründe für das Marktwachstum sind die Erweiterung der Flotte und die gestiegene Nachfrage nach Passagierluftverkehr in Europa

- Europa war im Jahr 2022 die Region mit dem zweithöchsten Passagierluftverkehrsaufkommen. Das Passagierluftverkehrsaufkommen in Europa erreichte im Jahr 2022 1,05 Milliarden und stieg damit um 11 % gegenüber 2017. Die Fluggesellschaften konzentrieren sich darauf, ihre Flottengrößen zu erhöhen, um die steigende Nachfrage nach Flugreisen zu decken, was zu einem erheblichen Anstieg der Nachfrage nach neuen Flugzeugen in Europa führen kann.

- Zwischen 2017 und 2022 wurden insgesamt 1.206 neue Flugzeuge nach Europa ausgeliefert, und weitere 2.647 neue Jets werden voraussichtlich zwischen 2023 und 2030 ausgeliefert. Während des historischen Zeitraums beliefen sich die Neuauslieferungen von Jets in Europa auf etwa 25 % der weltweiten Auslieferungen von Verkehrsflugzeugen. Eine Reihe von Faktoren kann zur steigenden Anzahl von Auslieferungen während des Prognosezeitraums beitragen, wie z. B. die Geschäftsinnovation von Billigfluggesellschaften (LCC) zur Steigerung des Sitzladefaktors, zur Senkung der Wettbewerbskosten und zur Schaffung einer Organisationsstruktur, die der Nachfrage von Reisenden mit begrenztem Budget gerecht wird, während deutlich erschwingliche Marktchancen geschaffen werden. In diesem Zusammenhang wurden in diesem Zeitraum insgesamt 1.206 Jets ausgeliefert, davon 990 Schmalrumpfflugzeuge.

- Stand Juni 2023 wurden in der Region rund 3.000+ Airbus-Flugzeuge ausgeliefert, mit Hauptauslieferungen der Typen A320ceo, A320neo, A321ceo und A321neo im Schmalrumpfsegment sowie A330-300 und A350-900 im Großraumflugzeugsegment. Mehrere große europäische Fluggesellschaften wie Ryanair, Lufthansa, Wizz Air, Aeroflot Group, Air France-KLM und EasyJet haben einen Auftragsbestand von über 1.600 Flugzeugen, darunter eine Mischung aus Schmalrumpf- und Großraumjets. Diese Faktoren dürften das Wachstum des Marktes für Kabineninterieurs von Verkehrsflugzeugen in der Zukunft begünstigen.

Das Wachstum des Passagierluftverkehrs wird voraussichtlich durch die steigende Nachfrage nach inländischen und internationalen Flugreisen gestützt

- Die schrittweise Lockerung der Reisebeschränkungen in verschiedenen europäischen Ländern im Jahr 2022 erleichterte Reisen innerhalb des Kontinents erheblich gegenüber der COVID-19-Pandemie. Aufgrund dieses Trends stieg die internationale Nachfrage stark an, da Passagiere, die während der Lockdowns nicht reisen konnten, wieder ins Ausland fliegen wollten, anstatt Inlandsurlaub zu machen. Im Jahr 2022 erreichte das Passagierluftverkehrsaufkommen in ganz Europa 1,3 Milliarden, ein Wachstum von 8 % gegenüber 2021. Das Vereinigte Königreich, Deutschland und Spanien machten 36 % des gesamten Passagierluftverkehrsaufkommens in Europa aus und werden daher in den kommenden Jahren möglicherweise mehr Nachfrage nach neuen Flugzeugen generieren als andere europäische Länder. Europäische Fluggesellschaften waren auch dafür verantwortlich, nahezu 40 % der weltweiten internationalen Passagiere zu befördern.

- Das Passagieraufkommen an europäischen Flughäfen stieg in den ersten sechs Monaten des Jahres 2022 um 247 % im Vergleich zu 2021, was zu einem zusätzlichen Passagieraufkommen von 660 Millionen auf dem gesamten Kontinent führte. Das Vereinigte Königreich, die Niederlande, die Türkei und Deutschland, zu denen einige der Länder mit den verkehrsreichsten Flughäfen gehören, verzeichneten in der ersten Jahreshälfte 2022 einen erheblichen Anstieg des Passagieraufkommens. Im August 2022 stieg das Passagieraufkommen an den fünf größten europäischen Flughäfen um 68,1 %, lag aber noch immer 17,5 % unter dem Niveau von August 2019 vor der Pandemie, hauptsächlich aufgrund anhaltender Reisebeschränkungen in Asien. Ein ähnlicher Anstieg des Passagierluftverkehrs wurde an den Flughäfen im übrigen Europa im August 2022 beobachtet. Der kommerzielle Luftverkehr an ukrainischen Flughäfen ging zurück, und Flughäfen in Belarus und Russland verzeichneten seit Beginn des Russland-Ukraine-Krieges ebenfalls rückläufige Passagierzahlen. Das Passagierluftverkehrsaufkommen wird voraussichtlich im Zeitraum 2023–2030 um 31 % zunehmen, mit gestiegener Nachfrage im Inlands- und internationalen Luftverkehr.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Die wirtschaftlichen Entwicklungsinitiativen der Europäischen Union werden voraussichtlich das Wachstum des BIP pro Kopf begünstigen

- Die Haupteinnahmequelle für Flugzeughersteller sind kommerzielle Flugzeugbestellungen der großen Fluggesellschaften

- Die wichtigsten OEM im Markt, Boeing und Airbus, werden voraussichtlich ihre Auslieferungen im Zeitraum 2023–2030 steigern, was zu einer ausgewogenen Anzahl von Flugzeugauftragsbeständen führt

- Faktoren wie die Erholung des Luftverkehrs und erhebliche Flugzeugbestellungen verschiedener Fluggesellschaften treiben das Marktwachstum voran

- Der Anstieg der Passagierzahlen hat die Ausgaben für die Luftfahrtinfrastruktur begünstigt, wobei in Europa die Modernisierung bestehender Flughäfen und der Bau neuer Flughäfen erwartet werden

- Fluggesellschaften planen, den Kraftstoffverbrauch ihrer Flugzeuge zu reduzieren, um das Gesamtgewicht der Flugzeuge zu senken

Segmentanalyse: Flugzeugtyp

Schmalrumpfsegment im europäischen Markt für Kabinenbestuhlung in Verkehrsflugzeugen

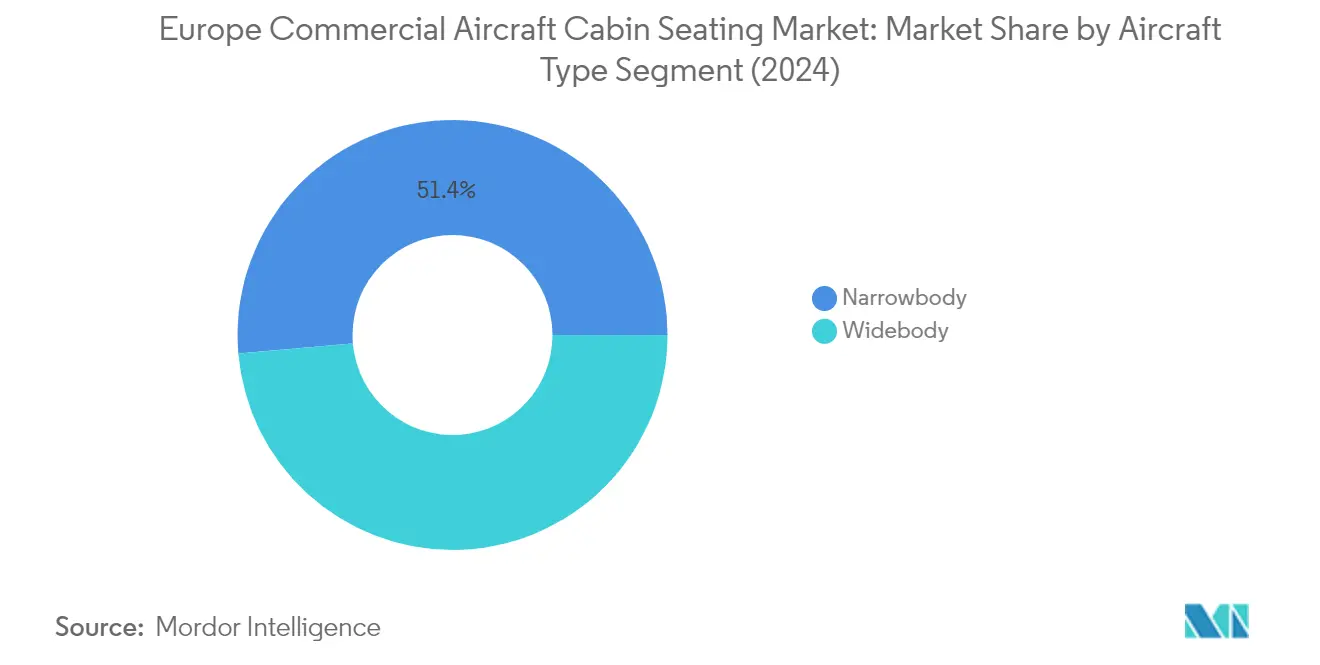

Das Schmalrumpfsegment dominiert den europäischen Markt für Kabinenbestuhlung in Verkehrsflugzeugen und macht im Jahr 2025 etwa 50,42 % des gesamten Marktwerts aus. Diese Dominanz wird in erster Linie durch die zunehmende Übernahme von Schmalrumpfflugzeugen durch Billigfluggesellschaften in ganz Europa für inländische und kurzstrecken-internationale Routen angetrieben. Der Erfolg dieser Flugzeuge ist auf ihre betriebliche Effizienz und Flexibilität im Flottenmanagement zurückzuführen, insbesondere bei der Bedienung unterversorgter Märkte, wo die Häufigkeit der Fluggesellschaftsservices im Vergleich zu herkömmlichen Strecken relativ gering ist. Führende europäische Fluggesellschaften, darunter Air France, British Airways und Lufthansa, konzentrieren sich darauf, das Passagiererlebnis durch die Installation leichterer, komfortablerer Kabinenbestuhlung für Verkehrsflugzeuge mit verbesserten Kopfstützen in ihrer Schmalrumpfflotte zu verbessern. Das Wachstum des Segments wird weiter durch erhebliche Bestellungen von Fluggesellschaften wie Rostec (250 Flugzeuge), Ryanair (200 Flugzeuge) und Wizz Air (102 Schmalrumpfflugzeuge) gestützt, was die starke Marktpräferenz für diese Flugzeugtypen verdeutlicht.

Großraumflugzeugsegment im europäischen Markt für Kabinenbestuhlung in Verkehrsflugzeugen

Das Großraumflugzeugsegment wird voraussichtlich das stärkste Wachstum im europäischen Markt für Kabinenbestuhlung in Verkehrsflugzeugen aufweisen, mit einer erwarteten Wachstumsrate von etwa 3,92 % im Zeitraum 2025–2031. Dieses beschleunigte Wachstum wird durch den zunehmenden Fokus der Fluggesellschaften auf die Verbesserung des Passagiererlebnisses auf Langstreckenrouten angetrieben, wo Großraumflugzeuge vorwiegend eingesetzt werden. Führende Fluggesellschaften implementieren innovative Bestuhlung, wie Lufthansas Einführung des „Allegris”-Konzepts belegt, das Suiten mit schließenden Türen sowohl in der Ersten Klasse als auch in der Business Class für die neuen A350- und B787-9-Flugzeuge bietet. Das Wachstum des Segments wird weiter durch bedeutende technologische Fortschritte in der Kabinenbestuhlung für Verkehrsflugzeuge gestützt, exemplarisch durch die Einführung des neuen Business-Class-Sitzes OPERA von STELIA Aerospace für den Airbus A350 und die B787. Fluggesellschaften investieren zunehmend in Premium-Bestuhlung für ihre Großraumflotte, um den Passagierkomfort auf Ultra-Langstreckenrouten zu verbessern, was die Nachfrage nach anspruchsvollen Lösungen für Kabinenbestuhlung in Verkehrsflugzeugen antreibt.

Geografische Segmentanalyse des europäischen Marktes für Kabinenbestuhlung in Verkehrsflugzeugen

Deutschland stellt einen Eckpfeiler des europäischen Marktes für Kabinenbestuhlung in Verkehrsflugzeugen dar und beherrschte im Jahr 2025 etwa 17,62 % des gesamten Marktwerts. Der deutsche Luftfahrtsektor hat durch seinen Fokus auf das Passagiererlebnis und Innovationen im Bereich der Kabineninterieurs eine bemerkenswerte Widerstandsfähigkeit bewiesen. Führende deutsche Fluggesellschaften, insbesondere Lufthansa, waren Vorreiter bei der Implementierung modernster Bestuhlung in ihrer Flotte. Das Engagement der Fluggesellschaft zur Verbesserung des Passagierkomforts zeigt sich in der Umsetzung des „Allegris”-Konzepts, das eine suitenartige Bestuhlung mit schließenden Türen in der Ersten Klasse und der Business Class einführt. Deutsche Fluggesellschaften haben besonderes Augenmerk auf Individualisierung und technologische Integration in ihrer Bestuhlung gelegt und dabei Funktionen wie individuell verstellbare Armlehnen, Ambiente-Stimmungsbeleuchtung und fortschrittliche Unterhaltungssysteme integriert. Die starke Fertigungsbasis des Landes und die Präsenz führender Sitzhersteller haben seine Position im Markt weiter gestärkt. Der Fokus auf nachhaltige und leichte Bestuhlung entspricht gut den übergeordneten Zielen der deutschen Luftfahrtindustrie zur Reduzierung von CO₂-Emissionen und Betriebskosten.

Die strategische geographische Lage der Türkei als Brücke zwischen Europa und Asien hat ihre Entwicklung zu einem schnell wachsenden Markt im Bereich der Luftfahrtbestuhlung katalysiert, mit einer prognostizierten Wachstumsrate von etwa 5,74 % von 2025 bis 2031. Der türkische Luftfahrtsektor durchläuft eine erhebliche Transformation, angetrieben durch ambitionierte Flottenerweiterungspläne und Modernisierungsinitiativen. Türkische Fluggesellschaften konzentrieren sich zunehmend auf die Verbesserung des Passagierkomforts durch innovative Bestuhlung, insbesondere bei ihren neuen Flugzeugauslieferungen. Die Position des Landes als wichtiger Transitknotenpunkt hat Fluggesellschaften dazu veranlasst, in Premium-Bestuhlung zu investieren, insbesondere für Langstreckenrouten. Türkische Fluggesellschaften waren besonders aktiv bei der Einführung neuer Bestuhltechnologien, die den Kabinenraum optimieren und gleichzeitig den Passagierkomfort aufrechterhalten. Der Fokus auf Kraftstoffeffizienz hat zu einer erhöhten Nachfrage nach leichten Bestuhllösungen geführt, was zum Marktwachstum beiträgt. Die Entwicklung der Luftfahrtinfrastruktur des Landes und die wachsenden inländischen Fertigungskapazitäten haben seine Position im Markt für Flugzeugbestuhlung weiter gestärkt.

Das Vereinigte Königreich unterhält eine bedeutende Präsenz im europäischen Markt für Flugzeugkabineninterieurs, angetrieben durch seinen robusten Luftfahrtsektor und seinen innovativen Ansatz beim Passagierkomfort. Britische Fluggesellschaften waren besonders proaktiv bei der Einführung neuer Kabinenbestuhlung für Verkehrsflugzeuge, die sowohl Komfort als auch Kabinenraumeffizienz maximieren. Die Fluggesellschaften des Landes haben eine starke Präferenz für Premium-Bestuhlung gezeigt, insbesondere in ihrer Langstreckenflotte, was den hohen Anteil von Geschäfts- und Premium-Freizeitreisenden widerspiegelt. Britische Hersteller und Zulieferer waren maßgeblich an der Entwicklung fortschrittlicher Bestuhltechnologien beteiligt und haben zur technologischen Weiterentwicklung des Marktes beigetragen. Der Fokus auf nachhaltige Luftfahrt hat zu einer verstärkten Nutzung umweltfreundlicher Bestuhllmaterialien und -designs geführt. Fluggesellschaften im Vereinigten Königreich waren beim Kabinengrundris und der Bestuhlung besonders innovativ und fungierten häufig als frühe Übernehmer neuer Bestuhltechnologien. Die Präsenz großer Fertigungsanlagen für Flugzeugkabineninterieurs und Forschungszentren hat die Position des Vereinigten Königreichs im Markt weiter gestärkt.

Frankreichs Position im Markt für Kabinenbestuhlung in Verkehrsflugzeugen ist geprägt durch sein starkes Erbe in der Luft- und Raumfahrtfertigung und seinen innovativen Ansatz beim Design von Kabineninterieurs. Die Fluggesellschaften des Landes waren Pioniere bei der Einführung fortschrittlicher Bestuhllösungen, insbesondere in Premium-Kabinenklassen. Französische Fluggesellschaften haben durch ihre Bestuhlung ein starkes Engagement für den Passagierkomfort gezeigt und häufig maßgeschneiderte Lösungen gewählt, die ihre Markenidentität widerspiegeln. Die Präsenz großer Luft- und Raumfahrthersteller und -zulieferer hat die schnelle Übernahme neuer Bestuhltechnologien und -materialien erleichtert. Französische Fluggesellschaften haben sich besonders auf die Optimierung des Kabinenraums bei gleichzeitiger Aufrechterhaltung hoher Komfortstandards konzentriert, was zu innovativen Bestuhkonfigurationen geführt hat. Der Fokus des Landes auf Designästhetik hat Bestuhllösungen beeinflusst, die Funktionalität mit optischer Attraktivität verbinden. Die starke Forschungs- und Entwicklungsinfrastruktur Frankreichs treibt weiterhin Innovationen in der Flugzeugbestuhltechnologie voran.

Der Markt für Kabinenbestuhlung in Verkehrsflugzeugen in anderen europäischen Ländern zeigt vielfältige Trends und Anforderungen, die die unterschiedliche Beschaffenheit ihrer Luftfahrtsektoren widerspiegeln. Länder wie Spanien, die Niederlande, die Schweiz und die nordischen Nationen haben einen zunehmenden Fokus auf Passagierkomfort und Kabineninnnovation gezeigt. Diese Märkte zeichnen sich durch ihren Schwerpunkt auf effiziente Raumnutzung und nachhaltige Bestuhllösungen aus. Regionalfluggesellschaften in diesen Ländern entscheiden sich häufig für Bestuhkonfigurationen, die Komfort und Betriebseffizienz in Einklang bringen. Die Präsenz sowohl von Vollservicefluggesellschaften als auch von Billigfluggesellschaften in diesen Märkten hat zu vielfältigen Bestuhlanforderungen geführt, von Premium-Konfigurationen bis hin zu Hochdichte-Anordnungen. Diese Länder waren auch aktiv bei der Einführung neuer Bestuhltechnologien und -materialien, die das Passagiererlebnis verbessern und gleichzeitig strenge Sicherheits- und Umweltstandards erfüllen. Die Luftfahrtsektoren in diesen Regionen entwickeln sich weiterhin, getrieben durch sich ändernde Passagierpräferenzen und Betriebsanforderungen.

Wettbewerbslandschaft

Führende Unternehmen im europäischen Markt für Kabinenbestuhlung in Verkehrsflugzeugen

Der europäische Markt für Kabinenbestuhlung in Verkehrsflugzeugen ist durch kontinuierliche Produktinnovationen gekennzeichnet, die sich auf leichte Designs, verbesserten Passagierkomfort und Nachhaltigkeitsmerkmale konzentrieren. Unternehmen investieren stark in Forschung und Entwicklung, um Kabinenbestuhlung für Verkehrsflugzeuge zu entwickeln, die den Kraftstoffverbrauch senkt und gleichzeitig das Passagiererlebnis durch ergonomische Designs und hochwertige Materialien maximiert. Betriebliche Agilität wird durch die Einrichtung strategischer Fertigungsanlagen und Servicezentren an wichtigen europäischen Standorten demonstriert, was schnelle Reaktionen auf Kundenanforderungen ermöglicht. Strategische Partnerschaften mit Fluggesellschaften und Flugzeugherstellern sind zunehmend wichtig geworden, insbesondere für die werkseitige Bestuhlung bei neuen Flugzeugauslieferungen. Marktführer erweitern ihr Produktportfolio durch organisches Wachstum und strategische Akquisitionen, mit besonderem Fokus auf die Entwicklung von Lösungen sowohl für Schmalrumpf- als auch für Großraumflugzeuge.

Konsolidierter Markt, der von globalen Akteuren angeführt wird

Der europäische Markt für Kabinenbestuhlung in Verkehrsflugzeugen weist eine stark konsolidierte Struktur auf, die von etablierten globalen Akteuren mit umfangreichen Fertigungskapazitäten und umfassenden Produktportfolios dominiert wird. Diese Hauptakteure nutzen ihre starken Beziehungen zu Flugzeugherstellern, umfangreiches Zertifizierungs-Know-how und gut etablierte Lieferketten, um ihre Marktpositionen zu halten. Der Markt ist durch hohe Markteintrittsbarrieren aufgrund strenger regulatorischer Anforderungen, erheblicher Kapitalinvestitionen für Forschung und Entwicklung sowie der Bedeutung langfristiger Beziehungen zu Flugzeugherstellern und Fluggesellschaften gekennzeichnet. Die Präsenz spezialisierter regionaler Akteure fügt eine Wettbewerbsebene hinzu, insbesondere in spezifischen Marktsegmenten wie der Economy-Class-Bestuhlung für Schmalrumpfflugzeuge.

Der Markt hat erhebliche Fusions- und Übernahmeaktivitäten erlebt, wobei größere Unternehmen spezialisierte Hersteller erwerben, um ihre technologischen Fähigkeiten und Marktreichweite zu erweitern. Diese Konsolidierungsschritte haben Unternehmen dabei geholfen, Skaleneffekte zu erzielen, ihr Produktangebot zu verbessern und ihre Position in wichtigen europäischen Märkten zu stärken. Der Trend zur Konsolidierung wird durch die Notwendigkeit angetrieben, umfassende Bestuhllösungen für alle Flugzeugtypen und Kabinenklassen anzubieten, sowie durch die Bedeutung der Aufrechterhaltung starker finanzieller Kapazitäten zur Unterstützung laufender Forschungs- und Entwicklungsanstrengungen.

Innovation und Kundenbeziehungen sind der Schlüssel zum Erfolg

Um ihren Marktanteil aufrechtzuerhalten und zu steigern, müssen etablierte Akteure innovative Bestuhllösungen entwickeln, die den sich wandelnden Bedürfnissen von Fluggesellschaften und Passagieren gerecht werden. Dazu gehören Investitionen in leichte Materialien, verbesserte Komfortmerkmale und Individualisierungsoptionen, die es Fluggesellschaften ermöglichen, ihr Angebot zu differenzieren. Der Aufbau starker Beziehungen zu Flugzeugherstellern für werkseitige Installationen und die Aufrechterhaltung robuster Aftermarket-Supportnetzwerke sind entscheidende Erfolgsfaktoren. Unternehmen müssen auch ihr Engagement für Nachhaltigkeit durch umweltfreundliche Materialien und Fertigungsprozesse unter Beweis stellen und gleichzeitig wettbewerbsfähige Preisstrukturen aufrechterhalten, die Fluggesellschaften helfen, ihre Betriebskosten zu optimieren.

Aufstrebende Wettbewerber, die im Markt Boden gewinnen wollen, müssen sich auf die Identifizierung und Nutzung von Nischenopportunitäten konzentrieren, insbesondere in aufstrebenden Segmenten wie der Premium-Economy-Bestuhlung und spezialisierten Lösungen für Schmalrumpfflugzeuge. Der Erfolg im Markt erfordert die Entwicklung starker technischer Fähigkeiten, die Einholung notwendiger Zertifizierungen und den Aufbau von Beziehungen zu wichtigen Stakeholdern in der Luftfahrtbranche. Die Fähigkeit, innovative Finanzierungslösungen und flexible Lieferbedingungen anzubieten, kann neueren Akteuren helfen, effektiv zu konkurrieren. Darüber hinaus müssen Unternehmen Regulierungsänderungen in Bezug auf Sicherheitsstandards und Umweltanforderungen sorgfältig überwachen, da diese durch innovative Compliance-Lösungen Chancen für Markteintritt oder -erweiterung schaffen können. Die Integration von Flugzeugsitzkomponenten und Flugzeugsitzkissentechnologien kann die Produktdifferenzierung und Kundenzufriedenheit weiter verbessern.

Führende Unternehmen der europäischen Luftfahrtbestuhlung für Verkehrsflugzeuge

Collins Aerospace

Jamco Corporation

Recaro Group

Safran

Thompson Aero Seating

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2022: RECARO Aircraft Seating GmbH & Co. KG wurde von KLM Royal Dutch Airlines (KLM), Transavia France und der in den Niederlanden ansässigen Transavia Airlines ausgewählt, um neue Airbus-Flugzeuge mit Economy-Class-Sitzen auszustatten.

- Juni 2022: STELIA Aerospace und AERQ kooperieren bei der Integration digitaler Kabinensignalisierung der OPERA-Sitze für die A320neo-Familie.

- Mai 2022: Thompson Aero Seating bringt die nächste Generation VantageXL auf den Markt.

Berichtsumfang des europäischen Marktes für Kabinenbestuhlung in Verkehrsflugzeugen

Schmalrumpfflugzeuge und Großraumflugzeuge sind als Segmente nach Flugzeugtyp abgedeckt. Frankreich, Deutschland, Spanien, Türkei und das Vereinigte Königreich sind als Segmente nach Land abgedeckt.| Schmalrumpfflugzeuge |

| Großraumflugzeuge |

| Regionalflugzeuge |

| Erste Klasse und Business Class |

| Premium Economy Class |

| Economy Class |

| Erstausrüster (OEM) |

| Aftermarket |

| Verbundwerkstoffe |

| Aluminiumlegierungen |

| Stahl und sonstige Legierungen |

| Hochleistungsthermoplaste |

| Vereinigtes Königreich |

| Frankreich |

| Deutschland |

| Spanien |

| Italien |

| Russland |

| Übriges Europa |

| Nach Flugzeugtyp | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |

| Regionalflugzeuge | |

| Nach Sitzklasse | Erste Klasse und Business Class |

| Premium Economy Class | |

| Economy Class | |

| Nach Einbautyp | Erstausrüster (OEM) |

| Aftermarket | |

| Nach Material | Verbundwerkstoffe |

| Aluminiumlegierungen | |

| Stahl und sonstige Legierungen | |

| Hochleistungsthermoplaste | |

| Nach Land | Vereinigtes Königreich |

| Frankreich | |

| Deutschland | |

| Spanien | |

| Italien | |

| Russland | |

| Übriges Europa |

Marktdefinition

- Produkttyp - Die Sitze, die in Passagierflugzeuge integriert sind und aus verschiedenen Materialkombinationen bestehen, sind in dieser Studie enthalten.

- Flugzeugtyp - Alle Passagierflugzeuge wie Schmalrumpf- und Großraumflugzeuge mit einem und zwei Gängen sind in dieser Studie enthalten.

- Kabinenklasse - Business Class und Erste Klasse, Economy und Premium Economy sind Reiseklassen, die von Fluggesellschaften angeboten werden und den Passagieren verschiedene Serviceleistungen bieten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller Endprodukte und Dienstleistungen, die in einem bestimmten Zeitraum von Ländern produziert werden. |

| Erstausrüster (OEM) | Ein Erstausrüster (OEM) ist traditionell definiert als ein Unternehmen, dessen Waren als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das den fertigen Artikel dann an die Nutzer verkauft. |

| Hoher Dynamikbereich (HDR) | Der Dynamikbereich beschreibt das Verhältnis zwischen den hellsten und dunkelsten Teilen eines Bildes. HDR wird verwendet, um einen größeren Dynamikbereich als SDR zu erfassen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums, die für die Luftfahrt zuständig ist. Sie betreibt die Flugverkehrskontrolle und reguliert alles von der Flugzeugherstellung bis zur Pilotenausbildung und dem Flughafenbetrieb in den Vereinigten Staaten. |

| Europäische Agentur für Flugsicherheit (EASA) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| 4K-Anzeige | 4K-Auflösung bezieht sich auf eine horizontale Anzeigeauflösung von etwa 4.000 Pixeln. |

| Organische Leuchtdiode (OLED) | Eine organische Leuchtdiode (OLED) ist eine Leuchtdiode (LED), bei der die emissive elektrolumineszierende Schicht ein Film aus organischer Verbindung ist, der als Reaktion auf einen elektrischen Strom Licht aussendet. |

| Mittlere Betriebsdauer zwischen Ausfällen (MTBF) | Die mittlere Betriebsdauer zwischen Ausfällen ist die vorhergesagte verstrichene Zeit zwischen inhärenten Ausfällen eines mechanischen oder elektronischen Systems während des normalen Systembetriebs. |

| Billigfluggesellschaft (LCC) | Eine Fluggesellschaft, die mit besonders starkem Schwerpunkt auf der Minimierung der Betriebskosten und ohne einige der traditionellen Dienstleistungen und Annehmlichkeiten im Flugpreis betrieben wird. |

| Elektronisch abdunkelbare Fenster (EDW) | Ein Fenstertyp, der bis zu 99,96 % des gesamten sichtbaren Lichts blockiert und vollständige Lichtundurchlässigkeit bietet, integriert in die Fensterkassette des Seitenwandpaneels. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatzzahlen angegeben. Bei der Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen