Größe und Marktanteil des europäischen Schokoladenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

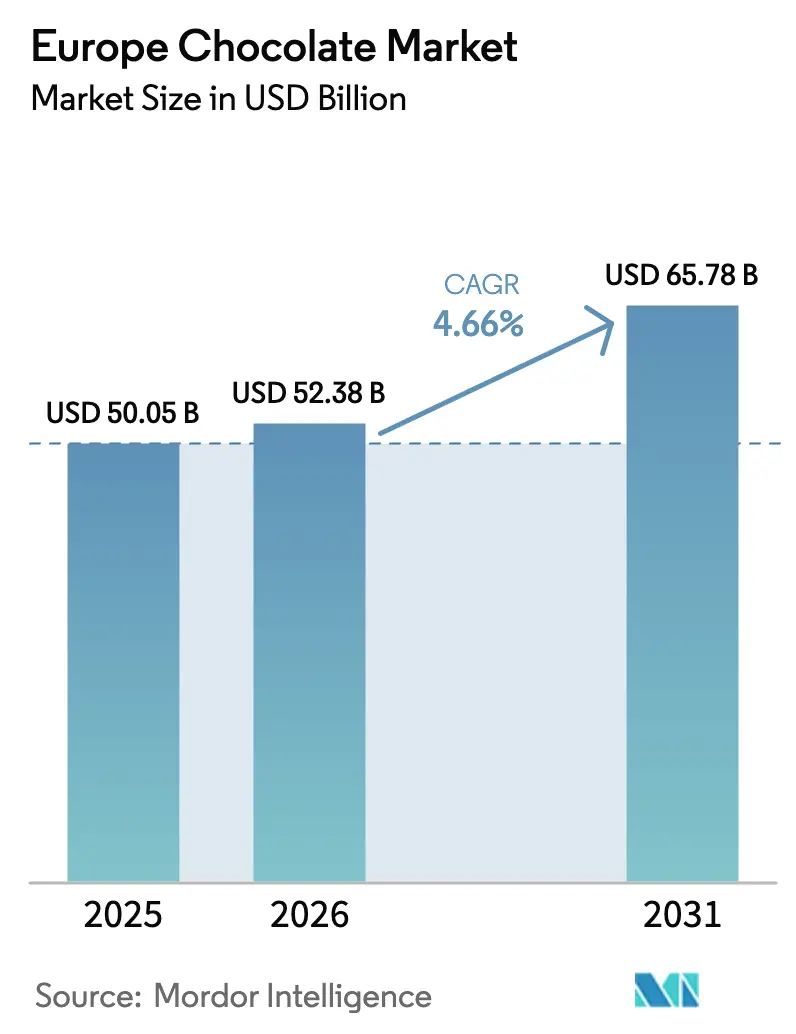

| Marktgröße im Basisjahr (2025) | 50.05 Milliarden US-Dollar |

| Marktgröße (2026) | 52.38 Milliarden US-Dollar |

| Marktgröße (2031) | 65.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.66% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Schokoladenmarkts von Mordor Intelligence

Der europäische Schokoladenmarkt wurde im Jahr 2025 auf 50,05 Milliarden USD geschätzt und soll von 52,38 Milliarden USD im Jahr 2026 auf 65,78 Milliarden USD bis 2031 wachsen, was einer CAGR von 4,66 % im Zeitraum 2026–2031 entspricht. Dieses Wachstum deutet auf einen Wandel im Markt hin, bei dem sich Schokolade von einem traditionellen Genussprodukt zu einem hochwertigen, zweckorientierten Angebot entwickelt, das den modernen Verbraucherpräferenzen entspricht. Die Hersteller konzentrieren sich auf einen höheren Kakaogehalt, reduzierten Zuckergehalt, Clean-Label-Formulierungen und funktionale Vorteile, um der Verbrauchernachfrage nach gesünderen Optionen gerecht zu werden, und betonen dabei Eigenschaften wie den Antioxidantiengehalt und einen niedrigeren glykämischen Einfluss. Darüber hinaus sind Nachhaltigkeit, ethische Beschaffung und Transparenz in der Lieferkette wesentlich für den Aufbau von Verbrauchervertrauen und die Unterstützung von Premium-Preisstrategien geworden. Der Markt wird ferner durch Zutaten- und Geschmacksinnovationen beeinflusst, da Marken neue Texturen, sensorische Erlebnisse und alternative Rohstoffe erkunden, um das Verbraucherinteresse in einem reifen Markt aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

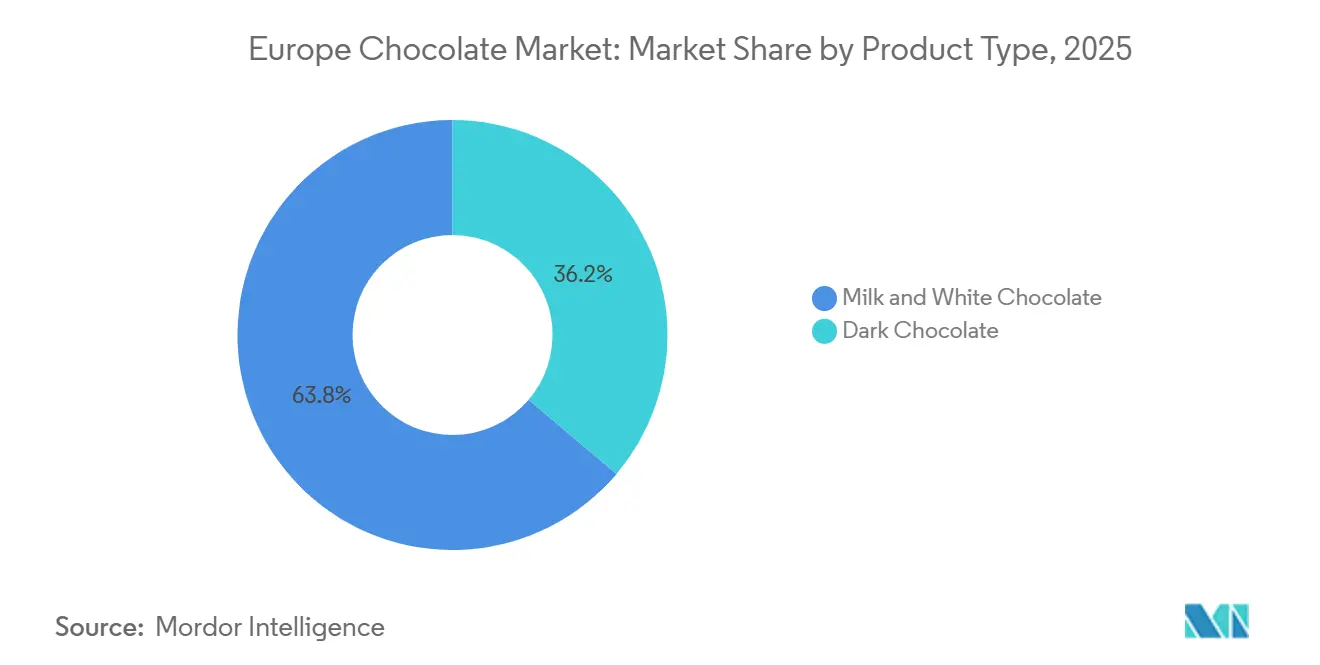

- Nach Produkttyp entfielen 63,81 % des Marktanteils des europäischen Schokoladenmarkts im Jahr 2025 auf Milch- und Weißschokolade; Zartbitterschokolade verzeichnet bis 2031 eine CAGR von 5,23 %.

- Nach Form entfielen 49,09 % der Marktgröße des europäischen Schokoladenmarkts im Jahr 2025 auf Tafeln und Riegel, während Pralinen und Trüffel mit einer CAGR von 4,71 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Preisklasse hielt das Massenmarktsegment im Jahr 2025 einen Anteil von 77,23 %, während Premium-Schokolade das höchste prognostizierte Wachstum mit einer CAGR von 6,23 % verzeichnete.

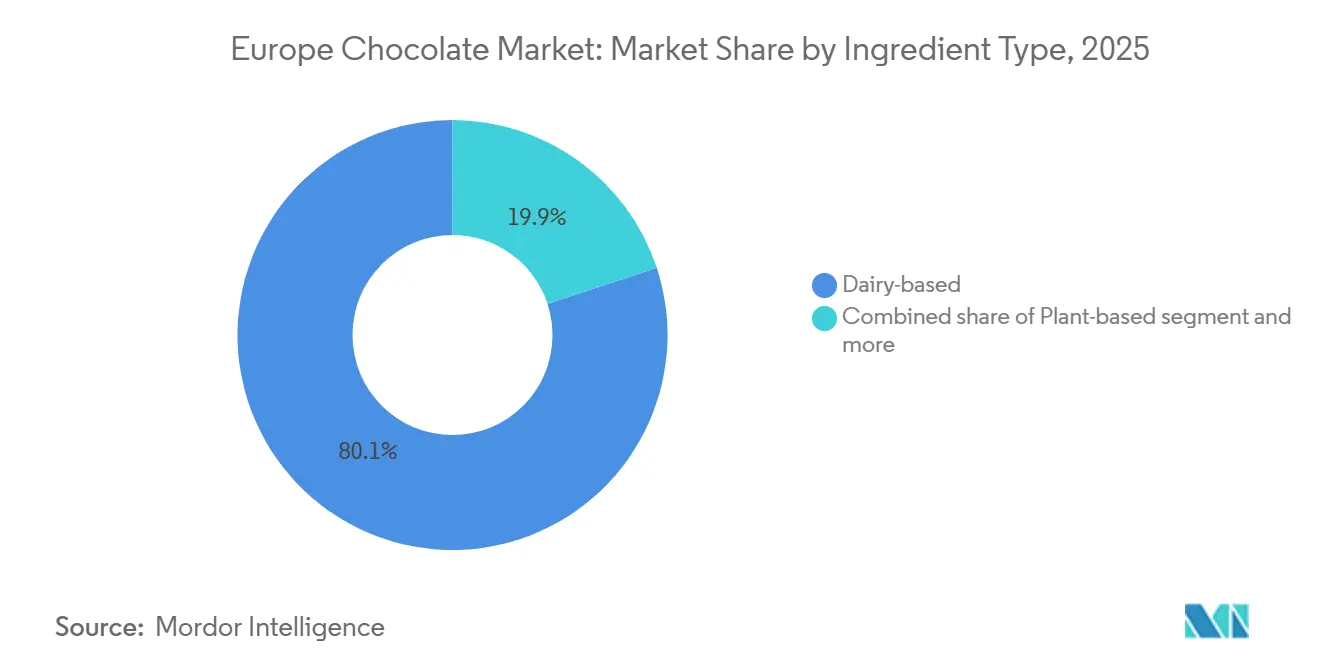

- Nach Zutatentyp dominierten milchbasierte Varianten mit einem Anteil von 80,07 % im Jahr 2025, während pflanzenbasierte Schokolade bis 2031 voraussichtlich mit einer CAGR von 6,42 % wachsen wird.

- Nach Vertriebskanal entfielen 42,78 % des Umsatzes im Jahr 2025 auf Supermärkte und Hypermärkte, während der Online-Einzelhandel bis 2031 voraussichtlich mit einer CAGR von 7,05 % wachsen wird.

- Nach Geografie führte das Vereinigte Königreich im Jahr 2025 mit einem Umsatzanteil von 24,52 %, während Spanien bis 2031 voraussichtlich mit einer CAGR von 6,91 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Schokoladenmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheits- und Wellnesstrends | +0.8% | Westeuropa (Vereinigtes Königreich, Deutschland, Frankreich), mit Ausstrahlungseffekten auf die nordischen Länder | Mittelfristig (2–4 Jahre) |

| Saisonale und kulturelle Konsummuster | +0.4% | Global, mit Spitzen in Belgien, der Schweiz und dem Vereinigten Königreich zu Ostern und Weihnachten | Kurzfristig (≤ 2 Jahre) |

| Geschmacks- und Zutateninovation | +0.6% | Städtische Zentren in Deutschland, Frankreich und dem Vereinigten Königreich; frühe Einführung in Skandinavien | Mittelfristig (2–4 Jahre) |

| Ethische und nachhaltige Beschaffung | +0.7% | Nordeuropa (Niederlande, Deutschland, Vereinigtes Königreich), Ausweitung auf Südeuropa | Langfristig (≥ 4 Jahre) |

| Trend zu handwerklicher Schokolade und Single-Origin-Schokolade | +0.5% | Frankreich, Vereinigtes Königreich, Deutschland; aufkommend in Spanien und Italien | Mittelfristig (2–4 Jahre) |

| Personalisierung und Individualisierung | +0.3% | E-Commerce-Zentren im Vereinigten Königreich, Deutschland und den Niederlanden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheits- und Wellnesstrends

Gesundheits- und Wellnesstrends entwickeln sich zu einem bedeutenden Wachstumstreiber im Schokoladenmarkt und beeinflussen die Produktentwicklung sowie die Verbraucherpräferenzen in wichtigen Märkten. Die Hersteller passen ihre Produktportfolios zunehmend an, um polyphenolreiche Zartbitterschokoladen und zuckerreduzierte Formulierungen einzuschließen. Dieser Wandel entspricht der wachsenden Verbraucherwahrnehmung, dass ein höherer Kakaogehalt und eine reduzierte Zuckeraufnahme gesundheitliche Vorteile bieten, wie z. B. kardiovaskuläre Unterstützung und verbesserte glykämische Kontrolle. Dieser Trend unterstreicht eine breitere Bewegung hin zu funktionalem Genuss, bei der Verbraucher Produkte suchen, die nicht nur Geschmack und Genuss bieten, sondern auch das allgemeine Wohlbefinden fördern. Gesundheitsbewusste Verbraucher zeigen beispielsweise eine starke Präferenz für Zartbitterschokoladen mit höheren Kakaoanteilen, Bio-Zertifizierungen und Clean-Label-Zutaten. Als Reaktion darauf innovieren die Hersteller mit angereicherten Schokoladen, portionskontrollierten Optionen, Zuckeralternativen und verbesserten Formulierungen, um den sich wandelnden Verbraucheranforderungen gerecht zu werden.

Saisonale und kulturelle Konsummuster

Saisonale und kulturelle Konsummuster sind bedeutende strukturelle Treiber des europäischen Schokoladenmarkts, die tief in regionalen Traditionen und sozialen Praktiken verwurzelt sind. Schokolade spielt eine herausragende Rolle bei wichtigen Festanlässen wie Weihnachten, Ostern und dem Valentinstag, bei denen das Verschenken und der gemeinsame Konsum die Nachfrage sowohl im Massenmarkt- als auch im Premium-Segment erheblich ankurbeln. In Ländern wie dem Vereinigten Königreich, Deutschland, Frankreich und Italien sind saisonale Schokoladenprodukte, darunter Ostereier, Adventskalender und limitierte Geschenkboxen, fester Bestandteil von Feierlichkeitstraditionen, was zu vorhersehbaren jährlichen Nachfragespitzen führt. Die Hersteller richten Produkteinführungen, Verpackungsinnovationen und Werbekampagnen auf diese kalendergesteuerten Ereignisse aus, um einen nachhaltigen Umsatzschwung über den regulären Konsum hinaus zu gewährleisten. Darüber hinaus stärken kulturelle Normen rund um Gastfreundschaft, Geschenke und Genuss die Position der Schokolade als gesellschaftlich akzeptiertes und emotional bedeutsames Genussmittel, insbesondere in Westeuropa.

Geschmacks- und Zutateninovation

Geschmacks- und Zutateninovation entwickelt sich zu einem bedeutenden Wachstumstreiber im europäischen Schokoladenmarkt, da sich die Hersteller an den veränderten Verbraucheranforderungen nach Nachhaltigkeit, Neuheit und funktionaler Differenzierung orientieren. Europäische Verbraucher suchen zunehmend nach einzigartigen Geschmackserlebnissen, alternativen Zutaten und umweltfreundlichen Formulierungen, was Schokoladenproduzenten dazu veranlasst, über traditionelle kakaobasierte Rezepte hinauszugehen. Innovationen umfassen nun exotische Geschmacksinfusionen, hybride Texturen, zuckerreduzierte Formulierungen und alternative Rohstoffe, die es Marken ermöglichen, sich in einem reifen und wettbewerbsintensiven Markt abzuheben. Im November 2025 beispielsweise ging Barry Callebaut eine Partnerschaft mit dem kakaofreien Schokoladen-Start-up Planet A Foods ein, was den strategischen Schritt der Branche hin zur Zutatendiversifizierung widerspiegelt. Die Marke ChoViva von Planet A Foods bietet eine kakaofreie Schokoladenalternative aus lokal angebauten Pflanzen wie Sonnenblumenkernen an und adressiert damit Bedenken hinsichtlich der Volatilität der Kakaoversorgung, der Nachhaltigkeit und der Klimarisiken. Diese Zusammenarbeit verdeutlicht, wie Innovation über die Geschmacksverbesserung hinausgeht und die grundlegende Zusammensetzung von Schokolade neu definiert.

Ethische und nachhaltige Beschaffung

Ethische und nachhaltige Beschaffung ist ein bedeutender Wachstumstreiber im europäischen Schokoladenmarkt, da Verbraucher zunehmend Wert auf ökologische Verantwortung, soziale Auswirkungen und Transparenz innerhalb der Kakao-Wertschöpfungskette legen. Europäische Käufer sind sich zunehmend bewusst über Themen wie Entwaldung, Kinderarbeit, faire Entlohnung der Landwirte und Klimaresilienz. Dies hat dazu geführt, dass Schokoladenhersteller zertifizierte und rückverfolgbare Beschaffungspraktiken als Teil ihrer Kernstrategien übernehmen. Der Trend ist besonders im Vereinigten Königreich ausgeprägt, wo das Verbraucherbewusstsein für ethische Zertifizierungen gut etabliert ist. Laut dem Zentrum zur Förderung von Importen (CBI) hat Rainforest Alliance im Vereinigten Königreich mit 58 % die höchste Zertifizierungsmarkenbekanntheit, was den Einfluss von Nachhaltigkeitslabels auf Kaufentscheidungen unterstreicht [1]Quelle: Zentrum zur Förderung von Importen (CBI), "Das europäische Marktpotenzial für zertifizierten Kakao", cbi.eu. Infolgedessen nutzen Schokoladenproduzenten zunehmend Zertifizierungen wie Rainforest Alliance, Fairtrade und Bio-Labels, um das Verbrauchervertrauen aufzubauen, die Markenglaubwürdigkeit zu stärken und Premium-Preise zu unterstützen. Darüber hinaus trägt eine nachhaltige Beschaffung zur langfristigen Versorgungssicherheit bei und ermöglicht es den Herstellern, Risiken im Zusammenhang mit dem Klimawandel und regulatorischen Anforderungen zu begegnen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise und Versorgungsrisiken | -0.9% | Global, mit akuten Auswirkungen auf Westeuropa (Deutschland, Vereinigtes Königreich, Frankreich) | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische und Compliance-Anforderungen | -0.6% | Europaweit, mit unverhältnismäßig starken Auswirkungen auf KMU in Belgien, den Niederlanden und Italien | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen | -0.4% | Vereinigtes Königreich (Brexit-bedingt), Südeuropa (Logistikengpässe) | Kurzfristig (≤ 2 Jahre) |

| Verbraucherskepsis gegenüber Zutaten | -0.3% | Nordeuropa (Deutschland, Niederlande, Skandinavien) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise und Versorgungsrisiken

Volatile Rohstoffpreise und Versorgungsrisiken stellen eine erhebliche Herausforderung für den europäischen Schokoladenmarkt dar, da die Kakaobeschaffung nach wie vor sehr anfällig für klimatische, geopolitische und strukturelle Probleme in den wichtigsten Erzeugerregionen ist. Die Kakaopreise haben aufgrund von Faktoren wie extremen Wetterereignissen, klimawandelbedingter Ertragsvariabilität, Pflanzenkrankheiten, alternden Kakaobäumen und chronischer Unterinvestition in westafrikanischen Farmen, die zusammen den Großteil der weltweiten Kakaoproduktion ausmachen, starke Schwankungen gezeigt. Diese Störungen begrenzen die Verfügbarkeit des Angebots und erhöhen die Inputkosten für Schokoladenhersteller, was die Gewinnmargen komprimiert und die Preisflexibilität verringert, insbesondere für Massenmarkt- und mittlere Produktsegmente. Darüber hinaus erhöht der zunehmende regulatorische Druck in Europa hinsichtlich entwaldungsfreier Lieferketten, Rückverfolgbarkeitsanforderungen und Nachhaltigkeits-Compliance die Beschaffungskomplexität und die Kostenlast. Kleinere Hersteller und Eigenmarken-Produzenten sind besonders betroffen, da sie im Vergleich zu multinationalen Unternehmen über begrenzte Absicherungsmöglichkeiten und eine schwächere Verhandlungsposition verfügen.

Strenge regulatorische und Compliance-Anforderungen

Strenge regulatorische und Compliance-Anforderungen stellen eine erhebliche Herausforderung für den europäischen Schokoladenmarkt dar, da die Hersteller eine der komplexesten und dynamischsten lebensmittelrechtlichen Regulierungslandschaften weltweit navigieren müssen. Schokoladenproduzenten in Europa sind verpflichtet, strenge Lebensmittelsicherheitsvorschriften, Kennzeichnungsanforderungen, Nährwertangaben und Zutatenverwendungsstandards einzuhalten, einschließlich Vorschriften zu Allergenen, Zuckergehalt, Zusatzstoffen und neuartigen Zutaten. Darüber hinaus erstrecken sich die Compliance-Verpflichtungen zunehmend auf Bereiche wie Nachhaltigkeit, Rückverfolgbarkeit und ethische Beschaffung, beeinflusst durch Rahmenbedingungen wie Vorschriften zu entwaldungsfreien Lieferketten, Sorgfaltspflichtanforderungen und eine strengere Überprüfung der Kakaobeschaffungspraktiken. Diese regulatorischen Anforderungen führen zu höheren Compliance-Kosten, erhöhtem Dokumentationsaufwand, Reformulierungskosten und längeren Markteinführungszeiten, insbesondere für funktionale, angereicherte oder pflanzenbasierte Schokoladenprodukte, die strenge Standards zur Substantiierung von Gesundheits- und Nährwertaussagen erfüllen müssen. Kleinere und mittelgroße Hersteller stehen vor größeren Herausforderungen aufgrund begrenzter regulatorischer Expertise und finanzieller Ressourcen, während größere Unternehmen ihre Produktportfolios kontinuierlich anpassen müssen, um den unterschiedlichen Vorschriften in verschiedenen europäischen Rechtsordnungen zu entsprechen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zartbitterschokolade gewinnt durch Gesundheitsorientierung

Milch- und Weißschokolade behaupten eine dominante Position im europäischen Schokoladenmarkt und machen etwa 63,81 % des Gesamtumsatzes aus. Dies spiegelt starke Verbraucherpräferenzen und etabliertes Markenkapital wider. Die Dominanz ist in erster Linie auf die Geschmacksvertrautheit und die breite Akzeptanz von Milchschokolade zurückzuführen, deren cremiges, glattes und ausgewogenes Geschmacksprofil eine breite demografische Gruppe anspricht, darunter Kinder, Erwachsene und ältere Menschen. Kulturelle Traditionen und saisonale Konsummuster, wie Weihnachtsgeschenke, Osterschokoladeneier und andere europäische Feiertage, verstärken ihre Beliebtheit aufgrund ihres milden und allgemein beliebten Geschmacks weiter. Darüber hinaus innovieren führende Marken in diesem Segment weiterhin durch die Einführung von Mehrwert-Varianten, wie karamellfüllte, nussveredelte und angereicherte Milchschokoladen, die sowohl genusssuchende als auch gesundheitsbewusste Verbraucher ansprechen.

Zartbitterschokolade entwickelt sich zu einem der am schnellsten wachsenden Segmente im europäischen Schokoladenmarkt, mit einer prognostizierten CAGR von 5,23 % bis 2031. Dieses Wachstum spiegelt einen Wandel der Verbraucherpräferenzen hin zu gesünderen und hochwertigen Genüssen wider. Das zunehmende Gesundheitsbewusstsein unter europäischen Verbrauchern treibt diesen Trend an, da Zartbitterschokolade mit Vorteilen wie Antioxidantien, kardiovaskulärer Unterstützung und einem geringeren Zuckergehalt im Vergleich zu Milchschokolade assoziiert wird. Darüber hinaus trägt der Premiumisierungstrend erheblich zu diesem Wachstum bei, da Verbraucher bereit sind, höhere Preise für Zartbitterschokoladenprodukte mit hohem Kakaogehalt, Single-Origin oder handwerklicher Herstellung zu zahlen, die einzigartige Geschmackserlebnisse und ein Gefühl von Raffinesse bieten.

Nach Form: Tafeln dominieren, aber Pralinen steigen ins Premium-Segment auf

Tafeln und Riegel halten einen bedeutenden Anteil von 49,09 % im europäischen Schokoladenmarkt und unterstreichen damit ihre anhaltende Beliebtheit und breite Verbraucheranziehungskraft. Die Dominanz dieses Segments ist größtenteils auf seine Vielseitigkeit und Bequemlichkeit zurückzuführen. Tafeln und Riegel sind einfach zu konsumieren, zu portionieren und zu teilen, was sie für den täglichen Snackgenuss, das Verschenken und den Konsum unterwegs geeignet macht. Verbraucher werden von der umfangreichen Vielfalt an Geschmacksrichtungen, Texturen und Füllungen in diesem Format angezogen, die von klassischen Milchschokoladenriegeln bis hin zu Optionen mit Nüssen, Karamell oder Fruchtinfusionen reichen und unterschiedliche Geschmackspräferenzen bedienen sowie die Verbrauchertreue fördern. Darüber hinaus gewährleisten ihre Erschwinglichkeit und die weitverbreitete Verfügbarkeit in Supermärkten, Hypermärkten, Convenience-Stores und Online-Plattformen eine hohe Zugänglichkeit, was ihre Marktführerschaft weiter festigt.

Pralinen und Trüffel gehören zu den am schnellsten wachsenden Segmenten im europäischen Schokoladenmarkt, mit einer prognostizierten CAGR von 4,71 % bis 2031. Dieses Wachstum wird in erster Linie durch ihre Premium- und Geschenkattraktivität angetrieben, da diese Produkte oft mit Luxus, Handwerkskunst und Genuss assoziiert werden. Europäische Verbraucher suchen zunehmend nach hochwertigen, handwerklichen Schokoladenerlebnissen, und Pralinen und Trüffel erfüllen diese Nachfrage durch reichhaltige Geschmacksrichtungen, innovative Füllungen und optisch ansprechende Designs. Das Segment profitiert auch von der starken Schenkkultur und saisonalen Anlässen wie Weihnachten, Valentinstag und Ostern, bei denen hochwertige Sortimentsboxen sehr beliebt sind.

Nach Preisklasse: Massenmarkt hält das Volumen, Premium erfasst den Wert

Massenmarktschokolade führt weiterhin den europäischen Schokoladenmarkt an und macht 77,23 % des Gesamtumsatzes im Jahr 2025 aus. Diese Dominanz wird durch ihre weitverbreitete Zugänglichkeit, Erschwinglichkeit und konstante Verbrauchernachfrage angetrieben. Das Segment spricht eine breite demografische Gruppe an, indem es alltäglichen Genuss zu wettbewerbsfähigen Preisen bietet und hohe Konsumvolumina in verschiedenen Altersgruppen sicherstellt. Etablierte Marken spielen eine bedeutende Rolle bei dieser Dominanz, indem sie langjährige Bekanntheit und das Vertrauen europäischer Verbraucher nutzen. Diese Marken bieten vertraute Geschmacksrichtungen, Texturen und Verpackungen, die mit traditionellen Konsumgewohnheiten übereinstimmen. Darüber hinaus profitiert Massenmarktschokolade von umfangreichen Vertriebsnetzwerken, die eine starke Verfügbarkeit und Sichtbarkeit in der gesamten Region gewährleisten.

Premium-Schokolade verzeichnet ein erhebliches Wachstum im europäischen Markt, mit einer prognostizierten CAGR von 6,23 % bis 2031. Dieses Wachstum wird durch die zunehmende Verbraucherpräferenz für hochwertige, genussreiche und handwerkliche Produkte angetrieben. Im Gegensatz zu Massenmarktschokolade bedienen Premium-Angebote Verbraucher, die einzigartige Geschmackserlebnisse, überlegene Zutaten und anspruchsvolles Branding suchen. Diese Produkte weisen oft Single-Origin-Kakao, einen höheren Kakaogehalt oder innovative Geschmackskombinationen auf. Das Segment profitiert auch von der wachsenden Kultur des Schenkens und des saisonalen Genusses, wobei Premium-Sortimente, Trüffel und Spezialriegel beliebte Wahlmöglichkeiten für Anlässe wie Weihnachten, Valentinstag und andere europäische Feste sind. Darüber hinaus haben gesundheitsbewusste Trends das Wachstum des Segments unterstützt, da Verbraucher Zartbitterschokoladen mit hohem Kakaogehalt oder minimal verarbeitete Schokoladen zunehmend als gesünderen Genuss betrachten, der Freude mit potenziellen Antioxidantienvorteilen verbindet.

Nach Zutatentyp: Milchprodukte dominieren, Pflanzenbasiertes wächst stark

Im Jahr 2025 behauptet milchbasierte Schokolade ihre führende Position im europäischen Schokoladenmarkt und macht einen erheblichen Anteil von 80,07 % am Gesamtumsatz aus. Diese Dominanz ist auf ihre weitverbreitete Verbrauchervertrautheit, cremige Textur und vielseitiges Geschmacksprofil zurückzuführen. Das Segment spricht eine breite Verbraucherbasis aufgrund seiner ausgewogenen Süße und glatten Textur an, was es zu einer beliebten Wahl für den täglichen Snackgenuss, das Verschenken und den Genuss macht. Historische Konsummuster, starke Markenbekanntheit und die weitverbreitete Verfügbarkeit klassischer Milchschokoladenprodukte in Supermärkten, Hypermärkten, Convenience-Stores und Online-Einzelhandelsplattformen stärken ihre Marktführerschaft weiter. Darüber hinaus innovieren die Hersteller weiterhin in dieser Kategorie, indem sie Variationen wie nussgefüllte, Karamell-, aromatisierte oder angereicherte Schokoladen einführen, die das Verbraucherinteresse aufrechterhalten und Wiederholungskäufe fördern.

Pflanzenbasierte Schokolade entwickelt sich zu einem der am schnellsten wachsenden Segmente im europäischen Schokoladenmarkt, mit einer prognostizierten CAGR von 6,42 % bis 2031. Dieses Wachstum wird durch zunehmendes Gesundheitsbewusstsein und ethisches Bewusstsein unter europäischen Verbrauchern angetrieben. Viele Verbraucher suchen aufgrund von Laktoseintoleranz, Ernährungspräferenzen oder Umweltbedenken nach Alternativen zu traditionellen milchbasierten Produkten, was zu einer steigenden Nachfrage nach veganer und pflanzenbasierter Schokolade aus Zutaten wie Mandel-, Hafer-, Soja- und Kokosmilch führt. Das Wachstum des Segments wird ferner durch den Premiumisierungstrend unterstützt, da die Hersteller hochwertige, ethisch beschaffte pflanzenbasierte Schokoladenoptionen anbieten, die mit der in Europa vorherrschenden Schen- und Genusskultur übereinstimmen.

Nach Vertriebskanal: Supermärkte als Anker, Online-Handel beschleunigt sich

Im Jahr 2025 dominieren Supermärkte und Hypermärkte weiterhin den europäischen Schokoladenmarkt und machen 42,78 % des Gesamtumsatzes aus. Diese Dominanz ist auf ihre weitreichende Präsenz, die große Produktvielfalt und die Bequemlichkeit für Verbraucher zurückzuführen. Diese Einzelhandelsformate bieten einfachen Zugang zu einer breiten Palette von Schokoladenprodukten, darunter Massenmarkt-, Premium- und Spezialangebote, was sie zu einer bevorzugten Wahl sowohl für alltägliche Einkäufe als auch für saisonales Shopping macht. Strategische Ladengestaltungen, hohe Produktsichtbarkeit und Werbekampagnen steigern das Verbraucherengagement weiter und fördern Impulskäufe. Darüber hinaus nutzen Supermärkte und Hypermärkte Mengenrabatte, Treueprogramme und festliche Warenpräsentation, um sowohl preissensible als auch premiumorientierte Käufer anzusprechen.

Der Online-Einzelhandel entwickelt sich zum am schnellsten wachsenden Vertriebskanal im europäischen Schokoladenmarkt, mit einer prognostizierten CAGR von 7,05 % bis 2031. Dieses Wachstum wird durch die rasche digitale Akzeptanz und veränderte Einkaufsgewohnheiten der Verbraucher angetrieben. Europäische Verbraucher schätzen zunehmend die Bequemlichkeit, Vielfalt und personalisierten Erlebnisse, die E-Commerce-Plattformen bieten, und ermöglichen es ihnen, Schokoladen von zu Hause aus zu durchsuchen, zu vergleichen und zu kaufen. Laut der Europäischen Kommission nutzten beispielsweise 94 % der Personen in Europa das Internet in den ersten drei Monaten des Jahres 2025, was die weitverbreitete digitale Konnektivität unterstreicht, die das Wachstum des Online-Shoppings unterstützt [2]Quelle: Europäische Kommission, "E-Commerce-Statistiken für Einzelpersonen", ec.europa.eu. Darüber hinaus ermöglicht der Online-Einzelhandel Schokoladenmarken, exklusive Produkte, saisonale Sortimente und Premium- oder pflanzenbasierte Optionen anzubieten, die möglicherweise nicht in traditionellen Geschäften verfügbar sind, und zieht damit Nischen- und premiumorientierte Verbraucher an.

Geografische Analyse

Das Vereinigte Königreich bleibt ein wichtiger Treiber der europäischen Schokoladennachfrage und macht im Jahr 2025 24,52 % des Marktanteils aus. Diese Führungsposition ist auf ein hohes Verbraucherengagement, eine weitreichende Einzelhandelsdurchdringung und eine gut etablierte Schokoladenkultur zurückzuführen, die sowohl den alltäglichen Konsum als auch den Premium-Genuss betont. Verbraucher im Vereinigten Königreich priorisieren Vielfalt, Qualität und Innovation, was die Hersteller dazu veranlasst, neue Geschmacksrichtungen, limitierte Editionen und Premium-Varianten einzuführen. Saisonale Ereignisse wie Weihnachten, Ostern und der Valentinstag stärken den Beitrag des Vereinigten Königreichs zum europäischen Schokoladenumsatz weiter, wobei das Verschenken und der festliche Genuss eine entscheidende Rolle bei der Aufrechterhaltung der Nachfrage spielen.

Spanien wird voraussichtlich Europas am schnellsten wachsender Schokoladenmarkt sein, mit einer CAGR von 6,91 % bis 2031. Dieses Wachstum spiegelt veränderte Verbraucherverhalten und ein wachsendes Interesse an Premium- und Spezialschokoladen wider. Faktoren wie zunehmende Urbanisierung, expandierende Einzelhandelsnetzwerke und die wachsende Beliebtheit von genussreichen und gesundheitsorientierten Schokoladenoptionen, einschließlich Zartbitter-, Single-Origin- und pflanzenbasierter Sorten, treiben diesen Trend an. Spanische Verbraucher sind zunehmend offen für neue Formate und Geschmacksrichtungen, während Werbekampagnen und saisonale Schenktrends den Konsum weiter ankurbeln. Dieses schnelle Wachstum positioniert Spanien als bedeutende Chance für Schokoladenhersteller, die ihre Präsenz in Südeuropa ausbauen möchten.

Deutschland, Frankreich und Italien machen zusammen einen erheblichen Anteil des europäischen Schokoladenkonsums aus, unterstützt durch starke kulturelle Bindungen an Schokolade und gut entwickelte Einzelhandelsinfrastrukturen. In Deutschland kauften laut IfD Allensbach im Jahr 2024 etwa 9,09 Millionen Menschen Schokolade, was die stabile Verbraucherbasis und die konstante Nachfrage des Landes unterstreicht [3]Quelle: IfD Allensbach, "Anzahl der Personen in Deutschland, die Schokolade gekauft haben", ifd-allensbach.de. Frankreich und Italien weisen ebenfalls starke Konsummuster auf, die durch traditionelle Schokoladenkultur, Premium-Schenkpraktiken und die weitverbreitete Verfügbarkeit in Supermärkten, Convenience-Stores und Spezialgeschäften angetrieben werden. Obwohl diese Märkte reif sind, halten Innovationen bei Geschmacksrichtungen, Verpackungen und ethischer Beschaffung das Verbraucherinteresse und das inkrementelle Wachstum aufrecht und stärken ihre Bedeutung innerhalb des europäischen Schokoladenmarkts.

Wettbewerbslandschaft

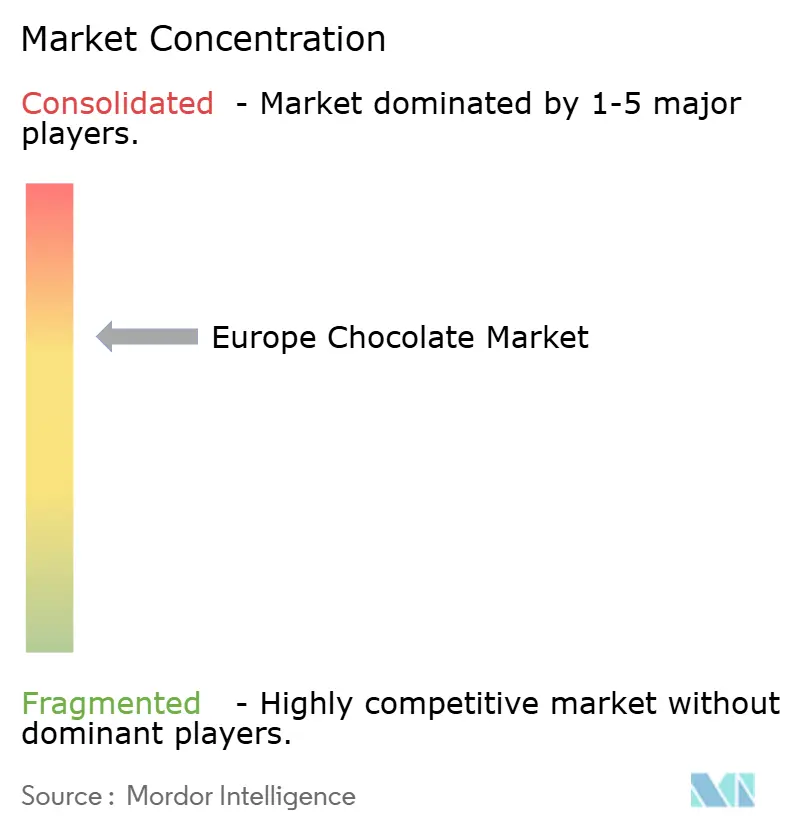

Der europäische Schokoladenmarkt ist mäßig konzentriert, wobei einige multinationale Unternehmen einen bedeutenden Anteil halten. Wichtige Akteure wie Mondelez International Inc., Ferrero International SpA, Mars, Incorporated, Nestlé S.A. und Chocoladefabriken Lindt & Sprüngli AG nutzen ihr starkes Markenkapital, umfangreiche Vertriebsnetzwerke und vielfältige Produktportfolios, um ihre Führungsposition sowohl im Massenmarkt- als auch im Premium-Segment zu behaupten. Diese Unternehmen konzentrieren sich auf Produktinnovation, Marketinginitiativen und strategische Partnerschaften, um die Verbrauchernachfrage zu erfüllen und die Loyalität im reifen europäischen Markt zu fördern.

Der Marktwettbewerb wird durch Innovation, Premiumisierung und Verbraucherengagement angetrieben. Führende Unternehmen differenzieren sich durch einzigartige Geschmacksangebote, saisonale und limitierte Produkte sowie hochwertige Verpackungen, die sowohl den alltäglichen Konsum als auch Schenkgelegenheiten bedienen. Darüber hinaus wird zunehmend Wert auf ethische Beschaffung und Nachhaltigkeitsinitiativen gelegt, wie Fairtrade- und Rainforest Alliance-Zertifizierungen. Diese Bemühungen stärken nicht nur den Markenruf, sondern entsprechen auch der wachsenden Verbrauchernachfrage nach umwelt- und sozialverantwortlichen Produkten. Dieser strategische Fokus ermöglicht es etablierten Marken, ihren Marktanteil zu verteidigen und gleichzeitig dem Wettbewerb durch aufkommende lokale und Nischen-Schokoladenhersteller zu begegnen.

Während etablierte Akteure dominieren, bietet der europäische Schokoladenmarkt Möglichkeiten für Innovation und neue Marktteilnehmer. Funktionale Schokoladen, wie solche, die mit Probiotika, Kollagen oder Adaptogenen angereichert sind, gewinnen bei gesundheitsbewussten Verbrauchern an Beliebtheit. Die regulatorische Klarheit zu Gesundheitsaussagen in diesem Segment bleibt jedoch begrenzt, was Raum für Differenzierung bietet. Ebenso werden personalisierte Geschenklösungen, unterstützt durch KI-gesteuerte Geschmacksabgleichalgorithmen und anpassbare Verpackungen, zunehmend beliebter, da Verbraucher einzigartige und erlebnisorientierte Produkte suchen. Durch die Nutzung dieser Trends können sowohl etablierte Unternehmen als auch Start-ups in wachstumsstarke Nischen vordringen, die inkrementelle Markterweiterung vorantreiben und Wettbewerbsvorteile in diesem mäßig konzentrierten Markt erzielen.

Marktführer der europäischen Schokoladenindustrie

Mondelez International Inc.

Ferrero International SpA

Mars, Incorporated

Nestlé S.A.

Chocoladefabriken Lindt & Sprüngli AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- November 2025: Ritter Sport brachte vier neue Schokoladensorten bei Morrisons im Vereinigten Königreich auf den Markt. Das Sortiment umfasst Geröstete Erdnuss, Karamell & Keks sowie Duo-Varianten: Süß-Salzig Duo und Kaffee Duo.

- September 2025: Lindt & Sprüngli hat eine neue Reihe von Schokoladenriegeln im Vereinigten Königreich eingeführt. Der Les Grandes Frucht & Nuss-Riegel enthält Premium-Zutaten, darunter geröstete Haselnüsse und Rosinen.

- Juli 2025: Cadbury führte zwei neue Zartbitterschokoladenriegel ein: Bournville Gesalzenes Karamell und Bournville Gehackte Haselnuss. Diese Ergänzungen bereicherten die klassische Bournville-Reihe durch neue Texturen und Geschmacksrichtungen und sprechen Verbraucher an, die eine zeitgemäße Variation von Zartbitterschokolade suchen.

- Mai 2024: Arla Foods hat eine Lizenzvereinbarung mit Mondelēz International abgeschlossen, um Schokoladenmilch unter der Marke Milka in Deutschland, Österreich und Polen zu produzieren, zu vertreiben und zu vermarkten.

Umfang des Berichts über den europäischen Schokoladenmarkt

Der Schokoladenmarkt umfasst die globale Industrie, die an der Produktion, dem Vertrieb und dem Verkauf von Schokoladenprodukten aus Kakaobohnen beteiligt ist. Der Schokoladenmarkt ist nach Produkttyp, Form, Preisklasse, Zutatentyp, Vertriebskanal und Geografie segmentiert. Basierend auf dem Produkttyp: Zartbitterschokolade, Milch- und Weißschokolade. Basierend auf der Form ist der Markt in Tafeln und Riegel, Formschokolade, Pralinen und Trüffel sowie andere Formen segmentiert. Basierend auf der Preisklasse ist der Markt in Massenmarkt und Premium segmentiert. Basierend auf dem Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Online-Einzelhandelsgeschäfte, Convenience-Stores und andere Vertriebskanäle segmentiert. Basierend auf der Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht liefert Marktgröße und Prognosen sowohl in Wert (USD) als auch in Volumen (Tonnen) für alle genannten Segmente.

| Zartbitterschokolade |

| Milch- und Weißschokolade |

| Tafeln und Riegel |

| Formschokolade |

| Pralinen und Trüffel |

| Andere Formen |

| Massenmarkt |

| Premium |

| Milchbasiert |

| Pflanzenbasiert |

| Single Origin |

| Supermärkte/Hypermärkte |

| Online-Einzelhandelsgeschäfte |

| Convenience-Stores |

| Andere Vertriebskanäle |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Rest Europas |

| Nach Produkttyp | Zartbitterschokolade |

| Milch- und Weißschokolade | |

| Nach Form | Tafeln und Riegel |

| Formschokolade | |

| Pralinen und Trüffel | |

| Andere Formen | |

| Nach Preisklasse | Massenmarkt |

| Premium | |

| Nach Zutatentyp | Milchbasiert |

| Pflanzenbasiert | |

| Single Origin | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Online-Einzelhandelsgeschäfte | |

| Convenience-Stores | |

| Andere Vertriebskanäle | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Rest Europas |

Marktdefinition

- Milch- und Weißschokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weißschokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaofeststoffe. Der Umfang umfasst reguläre Schokoladen, zuckerarme und zuckerfreie Varianten.

- Toffees und Nougat - Toffees umfassen harte, zähe und kleine oder mundgerechte Bonbons, die mit der Bezeichnung Toffee oder toffeeartige Süßwaren vermarktet werden. Nougat ist ein zähes Konfekt mit Mandeln, Zucker und Eiweiß als Grundzutaten; es hat seinen Ursprung in Europa und den Ländern des Nahen Ostens.

- Müsliriegel - Ein Snack aus Frühstücksflocken, der in Riegelform gepresst und mit einer Art essbarem Klebstoff zusammengehalten wird. Der Umfang umfasst Snackriegel aus Getreideflocken wie Reis, Hafer, Mais usw., gemischt mit einem Bindemittelsirup. Dazu gehören auch Produkte, die als Müsliriegel, Müsli-Snackriegel oder Getreideriegel bezeichnet werden.

- Kaugummi - Dies ist eine Zubereitung zum Kauen, die in der Regel aus aromatisiertem und gesüßtem Chicle oder solchen Ersatzstoffen wie Polyvinylacetat hergestellt wird. Die im Umfang enthaltenen Kaugummisorten sind zuckerhaltige Kaugummis und zuckerfreie Kaugummis.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Zartbitterschokolade | Zartbitterschokolade ist eine Form von Schokolade, die Kakaofeststoffe und Kakaobutter ohne Milch enthält. |

| Weißschokolade | Weißschokolade ist die Schokoladensorte mit dem höchsten Anteil an Milchfeststoffen, typischerweise etwa 30 Prozent oder mehr. |

| Milchschokolade | Milchschokolade wird aus Zartbitterschokolade hergestellt, die einen geringen Kakaofeststoffgehalt und einen höheren Zuckergehalt aufweist, zuzüglich eines Milchprodukts. |

| Hartbonbon | Ein Bonbon aus Zucker und Maissirup, der ohne Kristallisierung gekocht wird. |

| Toffees | Ein hartes, zähes, oft braunes Süßungsmittel, das aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougat | Ein zähes oder sprödes Konfekt, das Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| Müsliriegel | Ein Müsliriegel ist ein riegelförmiges Lebensmittelprodukt, das durch Pressen von Getreideflocken und in der Regel getrockneten Früchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nährwertriegel, die einen hohen Anteil an Protein im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren häufig auf Datteln mit anderen getrockneten Früchten und Nusszusätzen und in einigen Fällen Aromen. |

| NCA | Die Nationale Süßwarenvereinigung ist eine amerikanische Handelsorganisation, die Schokolade, Süßigkeiten, Kaugummi und Pfefferminzbonbons sowie die Unternehmen, die diese Leckereien herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraktiken sind solche, die den Richtlinien entsprechen, die von den zuständigen Behörden empfohlen werden. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keinen Identitätsstandard haben oder in irgendeiner Weise von einem vorgeschriebenen Standard abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die Substanz, die durch Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin |

| BHT | Butylhydroxytoluol ist eine im Labor hergestellte Chemikalie, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Verdicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Freie Form | Enthält keine bestimmten Zutaten wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Es ist eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastellies | Eine Art brasilianisches Konfekt aus Zucker, Eiern und Milch. |

| Dragées | Kleine, runde Süßigkeiten, die mit einer harten Zuckerschale überzogen sind. |

| CHOPRABISCO | Königliche Belgische Vereinigung der Schokoladen-, Pralinen-, Keks- und Süßwarenindustrie – ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Regelwerk, das definiert, was in Deutschland als „Schokolade” bezeichnet werden darf. |

| FASFC | Föderale Agentur für die Sicherheit der Lebensmittelkette |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Es wird in der Süßwarenindustrie verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Art Zucker, der aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die dabei hilft, zwei Flüssigkeiten zu mischen, die sich nicht miteinander vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, violetten und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die modifiziert wurden, um über die Grundernährung hinaus zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmitteldienstleistungsprozess den Standards des jüdischen Speisegesetzes entsprechen. |

| Zichoriewurzelextrakt | Ein natürlicher Extrakt aus der Zichoriewurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folat ist. |

| RDD | Empfohlene Tagesdosis |

| Gummibärchen | Ein zähes, gelatinebasiertes Konfekt, das oft mit Fruchtgeschmack aromatisiert ist. |

| Nutrazeutika | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel mit hohem Kohlenhydrat- und Kaloriengehalt, die darauf ausgelegt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Begriffen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen