Größe und Marktanteil des europäischen Premiumschokoladenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 13.10 Milliarden US-Dollar |

| Marktgröße (2026) | 13.79 Milliarden US-Dollar |

| Marktgröße (2031) | 17.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.29% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Premiumschokoladenmarkts von Mordor Intelligence

Die Größe des europäischen Premiumschokoladenmarkts wird voraussichtlich von 13,10 Milliarden USD im Jahr 2025 auf 13,79 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,29 % über den Zeitraum 2026–2031 einen Wert von 17,84 Milliarden USD erreichen. Verbraucher legen nun neben dem Geschmack auch Wert auf Faktoren wie ethische Beschaffung, Rückverfolgbarkeit und funktionelle Zutaten. Online-Abonnements, Bean-to-Bar-Workshops und Kooperationen mit Köchen verbinden Farmen mit Verbrauchern und sichern Preisaufschläge trotz schwankender Kakaokosten. Schokoladen mit einzelnem Ursprung, hohem Kakaogehalt und pflanzliche „Mylk”-Varianten sprechen gesundheitsbewusste Käufer an. Regulatorische Anforderungen zur Entwaldungskontrolle und klaren Nährwertkennzeichnung treiben Hersteller zu transparenten Lieferketten und zuckerarmen Rezepturen. Marken, die zertifizierte Bohnen sichern, digitale Plattformen nutzen und Gesundheitsvorteile effektiv hervorheben, sind gut positioniert, um erfolgreich zu sein.

Wichtigste Erkenntnisse des Berichts

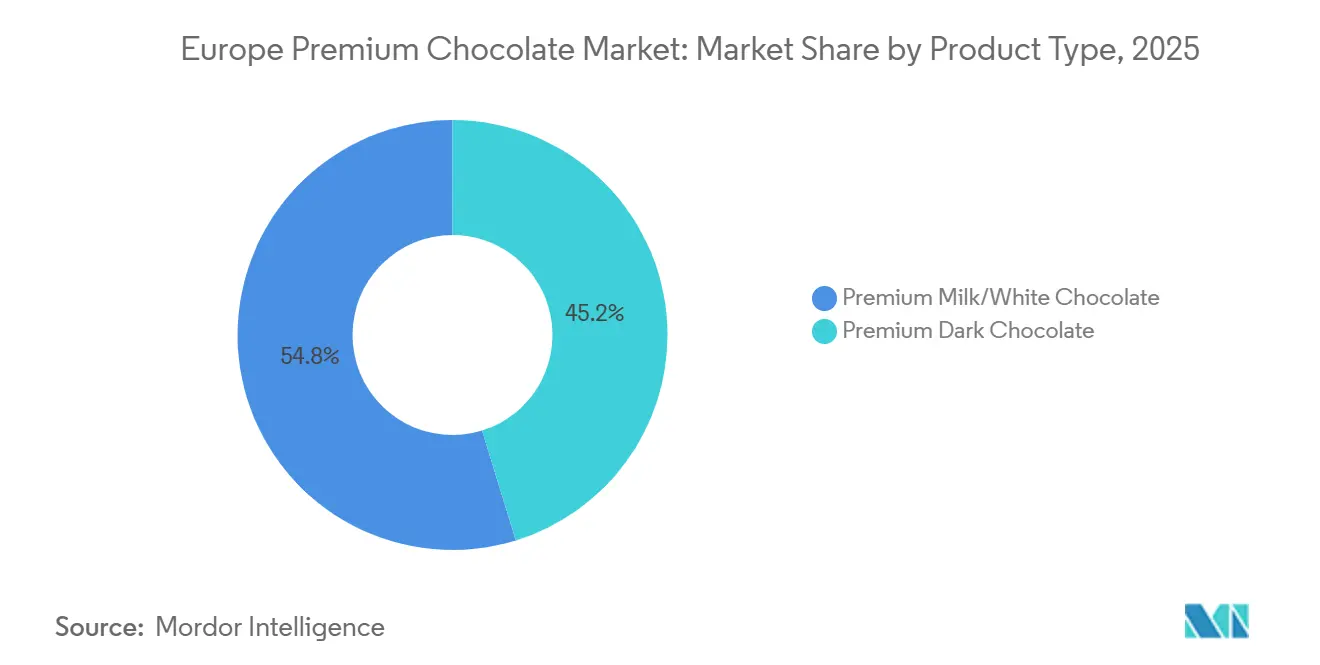

- Nach Produkttyp führte Milch-/Weiße Premiumschokolade mit einem Anteil von 54,78 % am europäischen Premiumschokoladenmarkt im Jahr 2025, während Dunkle Premiumschokolade bis 2031 mit einer CAGR von 5,98 % wachsen soll.

- Nach Kategorie hielten Milchformate im Jahr 2025 einen Anteil von 90,13 % am europäischen Premiumschokoladenmarkt, während milchfreie oder vegane Schokoladen bis 2031 voraussichtlich mit einer CAGR von 6,82 % wachsen werden.

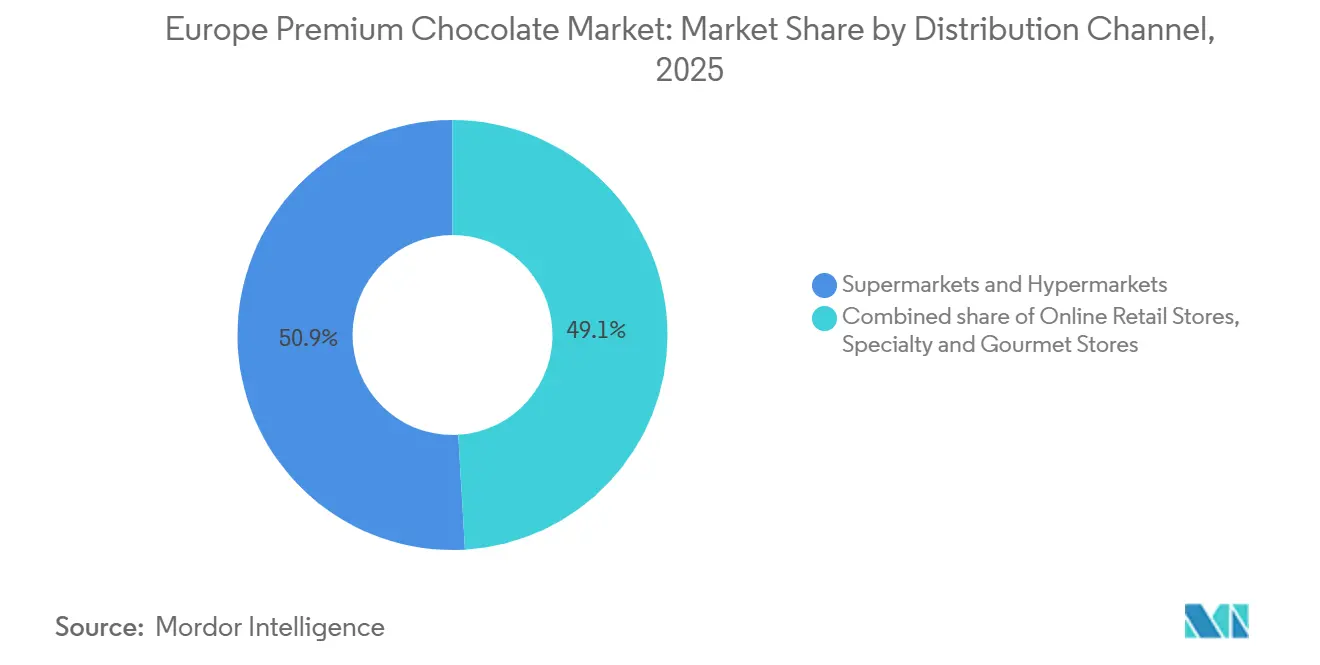

- Nach Vertriebskanal kontrollierten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 50,92 % am europäischen Premiumschokoladenmarkt; Online-Einzelhandelsgeschäfte verzeichnen mit einer CAGR von 6,52 % bis 2031 das schnellste Wachstum.

- Nach Geografie entfiel auf Deutschland im Jahr 2025 ein Anteil von 27,65 % am regionalen Umsatz, während Spanien mit einer CAGR von 7,21 % bis 2031 das am schnellsten wachsende Land ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Premiumschokoladenmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbewusste Verbraucher bevorzugen dunkle und zuckerarme Premiumschokoladen als „besser für Sie geeignete” Genussmittel | +0.8% | Global, am stärksten in Deutschland, Vereinigtem Königreich, Niederlanden, Schweden | Mittelfristig (2–4 Jahre) |

| Funktionelle Schokoladen mit Nüssen, Samen, Superfoods oder zugesetzten Nährstoffen steigern die Premiumattraktivität | +0.6% | Global, frühe Einführung in Frankreich, Belgien, Schweiz | Mittelfristig (2–4 Jahre) |

| Ethisch beschaffte, fair gehandelte und Rainforest Alliance/Bio-zertifizierte Kakaoprodukte stärken die Verbraucherloyalität | +0.9% | Global, insbesondere Deutschland, Niederlande, Vereinigtes Königreich, nordische Länder | Langfristig (≥ 4 Jahre) |

| E-Commerce, Abonnementboxen und Direktvertriebsplattformen erweitern den Zugang zu Premiumschokoladen | +1.2% | Global, fortgeschrittene Durchdringung in Vereinigtem Königreich, Niederlanden, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Neuartige Aromen und texturelle Innovationen treiben das Wachstum von Premiumprodukten | +0.7% | Global, konzentriert in städtischen Zentren in Frankreich, Italien, Spanien, Belgien | Mittelfristig (2–4 Jahre) |

| Fachkonditorien und Café-Boutiquen florieren mit Verkostungen, Paarungsveranstaltungen und Kakaopädagogik | +0.5% | Global, am stärksten in Belgien, Frankreich, Italien, städtischem Deutschland, Spanien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbewusste Verbraucher bevorzugen dunkle und zuckerarme Premiumschokoladen als „besser für Sie geeignete” Genussmittel

Die Verbraucherumfrage von Barry Callebaut aus dem Jahr 2024 zeigt, dass die meisten europäischen Schokoladenkonsumenten erwarten, dass Schokoladenmarken gesundheitsorientierte Innovationen anbieten, wobei jüngere Käufer pflanzliche oder zuckerreduzierte Optionen bevorzugen. Diese Nachfrage treibt das Segment Premium-Zartbitterschokolade mit einem CAGR von 5,98 % an und übertrifft damit den Kategoriedurchschnitt. Hersteller reformulieren Produkte mit über 70 % Kakaoanteil und natürlichen Süßungsmitteln wie Stevia und Mönchsfrucht. Deutschland und die Niederlande führen diesen Trend an, wobei der Pro-Kopf-Konsum von Zartbitterschokolade in Deutschland von 2023 bis 2025 um 12 % gestiegen ist, angetrieben von urbanen Millennials, die schuldfreie Genüsse mit einem hohen Polyphenolgehalt suchen. Im Jahr 2024 brachte Lindt eine Excellence-Linie mit 90 % Kakaoanteil auf den Markt und erzielte im ersten Jahr ein zweistelliges Mengenwachstum in deutschen und schweizerischen Einzelhandelskanälen. Der Trend zu „besseren” Produkten betont auch die Portionskontrolle, wobei einzeln portionierte Zartbitterschokoladenquadrate mit 20 Gramm mittlerweile 18 % der Premiumartikel-Neueinführungen in Westeuropa ausmachen und die Nachfrage nach bewusstem Snacking erfüllen, während gleichzeitig höhere Preise pro Gramm erzielt werden können.

Funktionelle Schokoladen mit Nüssen, Samen, Superfoods oder zugesetzten Nährstoffen steigern die Premiumattraktivität

Im Jahr 2025 berichtete Puratos, dass 65 % der europäischen Verbraucher in Süßwaren nach „Stimmungsnahrung” suchen, während 68 % glauben, dass botanische Zutaten gesundheitliche Vorteile bieten. Hersteller reagieren darauf, indem sie Adaptogene, Probiotika und pflanzliche Proteine in Schokolade einarbeiten. Die Umfrage von Barry Callebaut zeigte, dass 61 % der Befragten die mentalen Gesundheitsvorteile von Schokolade schätzen, was zu Einführungen wie Ashwagandha-Trüffeln und magnesiumangereicherten dunklen Riegeln geführt hat. Eine Studie aus dem Jahr 2024 in Nature Food stellte Vollfruchschokolade vor, die aus Kakaofruchtfleisch und Endokarp hergestellt wird, als saccharosefreie Option, die den Ballaststoffgehalt um 20 % erhöht. Schweizer und belgische Handwerker erproben diese Innovation. Frankreich und Belgien führen bei funktionellen Artikeleinführungen, wobei Valrhona Anfang 2025 seine „Wellness Collection” mit Quinoa-Knuspern und Chiasamen für Premiumhändler eingeführt hat. Diese Kombination aus Genuss und Ernährung ermöglicht es Marken, 30–40 % höhere Preise zu verlangen und so die Margen trotz steigender Kakaokosten zu schützen.

Ethisch beschaffte, fair gehandelte und Rainforest Alliance/Bio-zertifizierte Kakaoprodukte stärken die Verbraucherloyalität

Ab dem 30. Dezember 2024 wird die EU-Verordnung zur Entwaldung eine Geolokalisierungsbestätigung für alle Kakaoimporte verlangen, um einen entwaldungsfreien Ursprung zu bestätigen, wodurch die Rückverfolgbarkeit zu einer gesetzlichen Anforderung wird[1]Quelle: Europäische Kommission, „Kakao im Rahmen der Entwaldungsverordnung”, green-forum.ec.europa.eu. Die Rainforest Alliance-Zertifizierung, die Agroforstwirtschaftspraktiken durchsetzt und Kinderarbeit verbietet, deckt nun 35 Prozent der europäischen Kakaoimporte ab, gegenüber 22 Prozent im Jahr 2022. Zwischen 2023 und 2025 meldete Fairtrade International einen Anstieg von 28 Prozent bei zertifiziertem Kakao, der in die EU gelangt, wobei Deutschland, die Niederlande und das Vereinigte Königreich 60 Prozent des Volumens ausmachen. Bis 2024 erreichte das Farming-Programm von Lindt, das direkt von 185.000 Landwirten bezieht und Mindestpreise sicherstellt, eine 100-prozentige Kakaobeschaffung und entspricht damit dem Fokus der deutschen Verbraucher auf Nachhaltigkeit als zweite Priorität nach dem Geschmack. Tony's Chocolonely, ein niederländisches B-Corp-Unternehmen, steigerte den europäischen Umsatz im Jahr 2024 um 22 Prozent, indem es Lieferkettenübersichten veröffentlichte und sicherstellte, dass Partner die Standards für existenzsichernde Einkommen erfüllen. Die Bio-Zertifizierung gemäß EU-Verordnung 2018/848 fügt einen Preisaufschlag von 15–20 Prozent hinzu, spricht jedoch nordische und alpine Verbraucher an. Schweden und die Schweiz führen mit Bio-Schokoladendurchdringungsraten von über 12 Prozent, dem Doppelten des europäischen Durchschnitts.

E-Commerce, Abonnementboxen und Direktvertriebsplattformen erweitern den Zugang zu Premiumschokoladen

Bis 2031 werden Online-Kanäle voraussichtlich 6,52 % des Marktes ausmachen, wobei der Anteil der Niederlande von 7,2 % auf 9,4 % steigen wird. Luker Chocolate berichtete, dass über 50 % der Premiumkäufer Marken nun online entdecken. Digital-native Marken wachsen jährlich um 13 Prozent, verglichen mit 4 % bei traditionellen stationären Anbietern. Abonnementdienste wie Cocoa Runners im Vereinigten Königreich und Choco Box in Deutschland bieten kuratierte Riegel mit einzelnem Ursprung von Kleinproduzenten für 30 bis 50 EUR pro Monat an und schaffen so stabile Einnahmen und reduzieren saisonale Risiken. Direktvertriebsplattformen helfen Handwerkern, 60 bis 70 % des Verkaufspreises zu behalten, verglichen mit 30 bis 40 % in traditionellen Kanälen. Hotel Chocolat, das 2023 von Mars übernommen wurde, kombinierte seine E-Commerce-Plattform mit physischen Verkostungsclubs und steigerte die durchschnittliche Warenkorbgröße im Jahr 2024 um 19 Prozent. Während COVID-19 die digitale Akzeptanz beschleunigte, setzt sich das Wachstum aufgrund von KI-gesteuerten Empfehlungen, der Dringlichkeit durch limitierte Editionen und CO₂-neutralem Versand fort, der mit den Verbraucherwerten übereinstimmt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Compliance-Kosten für die Rückverfolgbarkeit der Lieferkette | -0.6% | Global, unverhältnismäßige Belastung für KMU in Belgien, Italien, Spanien | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Kakaopreise | -0.9% | Global, betrifft alle Hersteller mit begrenzter Absicherungskapazität | Kurzfristig (≤ 2 Jahre) |

| Alternative Genussmittel fragmentieren die Premiumkategorie für Leckereien | -0.4% | Global, am stärksten in Vereinigtem Königreich, Deutschland, Niederlanden | Mittelfristig (2–4 Jahre) |

| EU-Lebensmittelsicherheitsstandards erzwingen kostspielige Neuformulierungen und Compliance-Investitionen | -0.5% | EU-weit, betrifft insbesondere grenzüberschreitende Betreiber | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Compliance-Kosten für die Rückverfolgbarkeit der Lieferkette

Mit Wirkung vom 30. Dezember 2024 verpflichtet die EU-Verordnung zur Entwaldung Importeure, Sorgfaltspflichtserklärungen mit Geolokalisierungsdaten für jede Kakaosendung einzureichen. Kleine und mittelgroße Konditoreigeschäfte, denen Compliance-Teams fehlen, sehen sich mit Vorabkosten von 50.000 bis 150.000 EUR für Satellitenüberwachung, Blockchain-Plattformen und Audits konfrontiert. Belgische und italienische Handwerker, die Kakao über komplexe Zwischenhändler beziehen, haben Schwierigkeiten, den Ursprung auf Farmebene zurückzuverfolgen, und riskieren die Ablehnung von Sendungen an EU-Häfen. Größere Unternehmen wie Lindt und Ferrero bewältigen diese Kosten durch Skaleneffekte, aber kleinere Betreiber erhöhen entweder die Preise – was die Wettbewerbsfähigkeit beeinträchtigt – oder verlassen den Markt. Strafen bei Nichteinhaltung von bis zu 4 % des jährlichen EU-Umsatzes erhöhen die Risiken weiter und drängen Lieferketten in Richtung zertifizierter Kooperativen. Diese Herausforderungen verlangsamen Innovationen bei Artikeleinführungen, da sich Hersteller auf die Compliance konzentrieren, während neue Marken aufgrund der hohen Kosten für rückverfolgbaren Kakao Verzögerungen erfahren.

Volatilität der Kakaopreise

Im April 2024 stiegen die Kakao-Futures an der ICE auf 12.000 USD pro Tonne aufgrund eines globalen Defizits von 374.000 Tonnen in der Saison 2023/24, das durch Dürren und die Kakaoschwell-Krankheit in der Elfenbeinküste und Ghana verursacht wurde[2]Quelle: Die Internationale Kakao-Organisation (ICCO). „Tägliche Kakaopreise”, icco.org. Die Preise stabilisierten sich bis 2025 zwischen 9.000 und 10.000 USD pro Tonne, immer noch dreimal höher als der Durchschnitt von 2020, was die Margen für Hersteller ohne langfristige Absicherung belastete. Mondelez und Nestlé mit 12- bis 18-monatigen Absicherungsstrategien bewältigten den Preisanstieg, während kleinere Betreiber, die auf den Spotmarkt angewiesen sind, Gewinnrückgänge verzeichneten. Im Januar 2025 erhöhte Ferrero die Preise in ganz Europa um 6 Prozent unter Berufung auf Kakaokosten, aber die Verkaufsmengen sanken um 3 Prozent, da inflationsgeplagte Verbraucher auf günstigere Produkte auswichen. Die durch El Niño verschärfte Klimavolatilität fügt Unsicherheit hinzu, wobei die Internationale Kakao-Organisation bis 2026 Defizite prognostiziert, sofern sich die Erträge in Westafrika nicht verbessern. Diese Volatilität schreckt Premiuminvestitionen ab und treibt die vertikale Integration voran, wie am erweiterten Farming-Programm von Lindt zur Sicherung einer stabilen Versorgung zu sehen ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Milch- und Weißformulierungen behalten trotz des Gesundheitsimages dunkler Schokolade ihre Massenanziehungskraft

Im Jahr 2025 dominierte Milch-/Weiße Premiumschokolade mit 54,78 % den europäischen Premiumschokoladenmarkt, angetrieben durch die Verbraucherpräferenz für ihre cremige Textur und ihren milden Geschmack. Deutschland, die Schweiz und das Vereinigte Königreich führen beim Milchschokoladenkonsum mit über 5 Kilogramm pro Kopf jährlich, unterstützt durch Marken wie Lindts Lindor und Milkas Alpine Milk-Riegel. Die Vielseitigkeit von Milchschokolade in Produkten wie Pralinen, Keksen und saisonalen Figuren sichert ihre Beliebtheit, insbesondere zu Ostern und Weihnachten, die 40 % des Jahresumsatzes ausmachen. Weiße Schokolade, obwohl mit kleinerem Marktanteil, profitiert von Premiumangeboten wie Valrhonas Ivoire 35 Prozent, die in französischen Pâtisserien beliebt sind. Steigende Kakaobutter-Kosten, die 30–35 % der weißen Schokolade ausmachen, haben jedoch dazu geführt, dass Hersteller Schrumpfflation einsetzen – die Riegelgröße reduzieren und gleichzeitig die Preise beibehalten –, was das Risiko der Verbraucherunzufriedenheit birgt, wenn es nicht klar kommuniziert wird.

Dunkle Premiumschokolade, die im Jahr 2025 einen kleineren Marktanteil hält, wächst bis 2031 mit einer CAGR von 5,98 % und übertrifft damit Milch- und weiße Schokolade. Gesundheitsbewusste Verbraucher bevorzugen dunkle Schokolade wegen ihres hohen Kakaogehalts und der wahrgenommenen gesundheitlichen Vorteile wie Flavonoide und Antioxidantien. Lindts Excellence-Reihe (70 %, 85 % und 90 % Kakao) verzeichnete 2024 in Deutschland und den Niederlanden einen Mengenanstieg von 18 %, angetrieben von städtischen Millennials. Eine Barry Callebaut-Umfrage aus dem Jahr 2024 ergab, dass 67 % der europäischen Verbraucher innovative Schokoladenprodukte suchen, wobei 61 % der jüngeren Käufer zuckerreduzierte Optionen bevorzugen, was die Nachfrage nach dunkler Schokolade ankurbelt. Ritter Sports „Cacao Selection” aus dem Jahr 2024 mit 74 % und 81 % dunkler Schokolade mit Meersalz und Mandeln gewann in deutschen Discountern und Premiumlebensmittelgeschäften an Zugkraft. Das Wachstum dunkler Schokolade wird weiter durch vegane und Bio-Zertifizierungen sowie ethische Beschaffung von Rainforest Alliance- oder Fairtrade-Kooperativen unterstützt und trägt 0,9 Prozentpunkte zur CAGR des Marktes bei.

Nach Kategorie: Milchdominanz bleibt bestehen, während vegane Alternativen die Flexitarier-Nachfrage abdecken

Im Jahr 2025 dominierten Milchschokoladen mit 90,13 % den europäischen Premiumschokoladenmarkt, angetrieben durch ihre cremige Textur und die starke Verbraucherpräferenz. Länder wie die Schweiz, Belgien und Deutschland mit einem jährlichen Pro-Kopf-Schokoladenkonsum von über 10 Kilogramm zeigten Loyalitätsraten von über 85 %, unterstützt durch ikonische Marken wie Lindt, Neuhaus und Ritter Sport. Effiziente Herstellungsprozesse wie Temperieren und Conchieren gewährleisten eine gleichbleibende Qualität in großem Maßstab. Milchschokoladen dominieren auch das saisonale Schenkgeschäft, einschließlich Ostereier und Weihnachts-Adventskalender, da sie Genuss und Nostalgie hervorrufen. Herausforderungen entstehen jedoch durch laktoseintolerante Verbraucher und Nachhaltigkeitsbedenken. Milchschokolade erzeugt 20–25 % mehr Treibhausgasemissionen als dunkle Schokolade aufgrund der Milchwirtschaft. Um dem entgegenzuwirken, beziehen Hersteller wie Lindt Milch von regenerativen Betrieben, was die Kosten jedoch um 8–12 % erhöht.

Milchfreie oder vegane Schokoladen mit einem Marktanteil von unter 10 % im Jahr 2025 wachsen bis 2031 mit einer CAGR von 6,82 %, dem schnellsten Wachstum aller Kategorien. Barry Callebaut führte 2024 pflanzliche „Mylk”-Schokolade ein, die auf Hafer-, Mandel- und Reisbasis hergestellt wird, und erzielte schnelles Wachstum in Deutschland, dem Vereinigten Königreich und den Niederlanden. Lindt brachte 2024 vegane Hafermilchschokoladenriegel im Vereinigten Königreich und in Deutschland auf den Markt, die auf Flexitarier abzielen, und diese machten bis Jahresende 4 % des Umsatzes von Lindt im Vereinigten Königreich aus. Tony's Chocolonely erweiterte sein veganes Sortiment 2025 auf sechs Artikeleinführungen und meldete ein jährliches Wachstum von 28 % bei veganen Verkäufen. Vegane Schokoladen sprechen ein breiteres Publikum an, wobei 61 % der jungen europäischen Verbraucher pflanzliche Optionen aus wahrgenommenen Gesundheits- und Nachhaltigkeitsgründen suchen. EU-Vorschriften wie die Farm-to-Fork-Strategie unterstützen pflanzliche Innovationen durch Subventionen und klare Kennzeichnung. Trotz Herausforderungen wie höheren Kosten durch Kakaobutter-Ergänzung zur Verbesserung der Cremigkeit schließen Fortschritte in der Zutatentechnologie und Skaleneffekte die Lücke bei Geschmack und Preis.

Nach Vertriebskanal: Supermärkte sichern das Volumen, während Online-Plattformen die Premiumisierung vorantreiben

Im Jahr 2025 führten Supermärkte und Hypermärkte den Vertrieb im europäischen Premiumschokoladenmarkt mit einem Anteil von 50,92 % an. Ihr Erfolg beruht auf breiter Verfügbarkeit, wettbewerbsfähigen Preisen und der strategischen Platzierung von Impulskäufen in der Nähe der Kassenbereiche. In Deutschland führen Ketten wie Edeka, Rewe und Aldi Marken wie Lindt, Ritter Sport und Milka in über 15.000 Standorten und sorgen so für Sichtbarkeit und Wiederholungskäufe. In Frankreich widmen Carrefour und Leclerc 12 bis 15 Meter Premiumschokoladen und nutzen saisonale Displays sowie Querpromotionen mit Wein und Kaffee, um die Warenkorbgröße zu steigern. Supermärkte dienen auch als Testgelände für neue Produkte von Ferrero, Mondelez und Nestlé und ermöglichen es Herstellern, die Nachfrage zu messen, bevor sie in Fachgeschäfte expandieren.

Online-Einzelhandelsgeschäfte, die im Jahr 2025 einen kleineren Anteil halten, wachsen mit einer CAGR von 6,52 % bis 2031 schnell, dem schnellsten Wachstum aller Kanäle. Luker Chocolate berichtet, dass viele Premiumkäufer Marken nun online entdecken. Digital-first-Marken wachsen jährlich um 13 % und übertreffen das 4-prozentige Wachstum traditioneller Einzelhändler. Abonnementdienste wie Cocoa Runners im Vereinigten Königreich und Choco Box in Deutschland bieten kuratierte Riegel mit einzelnem Ursprung für 30–50 EUR monatlich an und schaffen so stabile Einnahmen und reduzieren saisonale Auswirkungen. Direktvertriebsplattformen schalten Zwischenhändler aus und ermöglichen es Handwerkern, 60–70 % des Umsatzes zu behalten, verglichen mit 30–40 % in traditionellen Kanälen. Online-Plattformen fördern auch die Loyalität durch limitierte Editionen und KI-basierte personalisierte Empfehlungen. Venchis „Chocolate of the Month”-Abonnement war in Italien und Spanien innerhalb von 72 Stunden ausverkauft. Darüber hinaus bieten 40 % der europäischen Online-Schokoladenhändler nun CO₂-neutralen Versand an, der mit den Nachhaltigkeitswerten der Verbraucher übereinstimmt und Liefergebühren rechtfertigt.

Geografische Analyse

Deutschland führte den europäischen Premiumschokoladenmarkt im Jahr 2025 mit einem Anteil von 27,65 % an, angetrieben durch den höchsten Pro-Kopf-Schokoladenkonsum der Region von 11,9 Kilogramm jährlich und einer starken kulturellen Präferenz für hochwertige Süßwaren. Große Marken wie Lindt, Ritter Sport und Milka dominieren den Markt, indem sie ihr Erbe und ihre umfangreichen Vertriebsnetze über Einzelhändler wie Edeka, Rewe und Aldi nutzen. Städtische Zentren wie Berlin, München und Hamburg weisen Premiumschokoladendurchdringungsraten von über 35 % auf, unterstützt durch wohlhabende Millennials, die Schokoladenriegel mit einzelnem Ursprung bevorzugen und ethische Zertifizierungen schätzen. Frankreich und das Vereinigte Königreich folgen als zweit- und drittgrößte Märkte.

Spanien ist der am schnellsten wachsende Markt in der Region mit einer prognostizierten CAGR von 7,21 % bis 2031. Dieses Wachstum wird durch zunehmende Premiumisierung unter städtischer Generation Z und Millennials in Städten wie Madrid, Barcelona und Valencia angetrieben. Historisch gesehen hinkte Spaniens Schokoladenkonsum Nordeuropa aufgrund niedrigerer Pro-Kopf-Einkommen und einer Präferenz für alternative Desserts hinterher. Steigende verfügbare Einkommen und die Bekanntschaft mit belgischen und Schweizer Schokoladenmarken durch den Tourismus steigern jedoch die Nachfrage. Zwischen 2023 und 2025 eröffnete Lindt 12 Boutiquen in Spanien, während Godiva seine Präsenz durch eine Partnerschaft mit den El Corte Inglés-Kaufhäusern ausbaute, um Schenkgelegenheiten anzusprechen. Der Umsatz mit veganer Schokolade in Spanien wuchs 2024 um 34 %, dem höchsten Wert in Europa, da jüngere Verbraucher zunehmend flexitarische Ernährungsweisen annehmen. Unterdessen halten reife Märkte wie die Niederlande und Schweden ein mittleres einstelliges Wachstum aufrecht, unterstützt durch einen Fokus auf Nachhaltigkeit. In den Niederlanden rangiert ethische Beschaffung als zweitwichtigster Kauffaktor nach dem Geschmack, was Tony's Chocolonely 2024 zu einem Umsatzanstieg von 22 % verhalf.

Polen entwickelt sich zu einem wachsenden Markt in der Region, mit stetigem Wachstum, das durch Verwestlichung und die Auswirkungen des EU-Beitritts angetrieben wird, die den Schokoladenkonsum gesteigert haben. Die lokale Traditionsmarke Wedel, die jetzt im Besitz von Lotte ist, konkurriert mit globalen Akteuren wie Lindt und Ferrero in Städten wie Warschau und Krakau. Belgien hat trotz seiner kleinen Bevölkerung einen robusten inländischen Schokoladenmarkt im Wert von 1,2 Milliarden EUR. Ikonische Marken wie Neuhaus, Leonidas und Guylian dominieren den Markt und exportieren 70 % ihrer Produktion in Nachbarländer, was Belgiens bedeutenden Einfluss in der Premiumschokoladenindustrie unterstreicht.

Wettbewerbslandschaft

Der europäische Premiumschokoladenmarkt ist mäßig fragmentiert, mit einer Kombination aus multinationalen Süßwarenunternehmen, etablierten regionalen Marken und einer großen Anzahl von handwerklichen Konditoreigeschäften, die in verschiedenen Ländern miteinander konkurrieren. Renommierte Akteure, die einen bedeutenden Marktanteil hielten, sind Chocoladefabriken Lindt & Sprüngli AG, Ferrero Group, Mondelez International und Nestlé S.A. Führende Akteure profitieren von starkem Markenerbe, umfangreicher Einzelhandelspräsenz und der Fähigkeit, Premiumangebote durch breite Distribution in Supermärkten, Fachgeschäften und im Reiseeinzelhandel zu skalieren. Die Verbraucherpräferenzen für Herkunft, Handwerkskunst und Geschmacksinnovation variieren jedoch erheblich in den europäischen Märkten, was eine hohe Marktkonzentration verhindert.

Kleinere und handwerkliche Schokoladenhersteller spielen eine entscheidende Rolle bei der Gestaltung des Premiumsegments, indem sie Kakao mit einzelnem Ursprung, ethische Beschaffung und handgefertigte Produktionsmethoden betonen. Diese Akteure operieren häufig über Boutiquen, Facheinzelhändler und Direktvertriebskanäle, was es ihnen ermöglicht, Premiumpreise und enge Beziehungen zu Verbrauchern aufrechtzuerhalten. Ihr Fokus auf Authentizität, einzigartige Texturen und innovative Einschlüsse hilft ihnen, trotz begrenzter Produktionsmengen effektiv zu konkurrieren.

Der Wettbewerb im europäischen Premiumschokoladenmarkt wird zunehmend durch Qualitätsdifferenzierung, Nachhaltigkeitsnachweise und Storytelling statt durch den Preis angetrieben. Etablierte Marken erweitern weiterhin Premium- und Super-Premium-Sortimente mit höherem Kakaogehalt, Bio-Zertifizierungen und limitierten Editionen, während sie selektiv Nischenkonditoreigeschäfte übernehmen, um Handwerkskunst und Markenwert zu erschließen. Dieses Nebeneinander von globalen Marktführern und zahlreichen spezialisierten Produzenten erhält die mäßig fragmentierte Struktur des Marktes in ganz Europa aufrecht.

Marktführer der europäischen Premiumschokoladenindustrie

Chocoladefabriken Lindt & Sprüngli AG

Mondelez International

Ferrero Group

Nestlé SA

Mars Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- November 2025: Die in Deutschland ansässige Süßwarengruppe Windel übernahm das belgische Hochklasse-Pralinégeschäft The Chocolate Family (TCF). TCF wird eng mit Kim's Chocolates zusammenarbeiten, das ebenfalls zur Windel-Gruppe gehört und einer der größten Schokoladenhersteller Belgiens ist. Diese Partnerschaft wird einen Komplettanbieter für Kunden schaffen, die belgische Premiumschokoladen suchen.

- Oktober 2025: Valrhona, eine der Premiumschokoladenmarken, hat seine neue Pistachio Crispy Praliné-Geschenkbox inmitten des wichtigen Wachstums im Reiseeinzelhandelssektor eingeführt. Laut der Marke bietet jedes Stück der in Frankreich hergestellten Luxusserie eine exquisite Balance aus knuspriger Textur, intensivem Pistazien-Praliné und seidiger Milchschokolade.

- März 2025: Lindt & Sprüngli, einer der weltweit renommierten Schokoladenhersteller, hat sein brandneues Flaggschiffgeschäft in London eröffnet, das sich unter den ikonischen Piccadilly Lights befindet. Das neue Geschäft bietet eine Reihe exklusiver Merkmale und genussreicher Angebote, darunter die LINDOR-Trüffelboxen, Geschenkanhänger, Lindt Dubai Style Chocolate und mehr.

- September 2025: Lindt & Sprüngli hat eine neue Linie dekadenter Schokoladenriegel eingeführt. Laut der Marke bietet der neue Les Grandes Fruit & Nut-Riegel hochwertige Zutaten, darunter perfekt geröstete Haselnüsse und saftige Rosinen, alles eingehüllt in glatte Schweizer Milchschokolade.

- Januar 2024: Mars, Incorporated hat Hotel Chocolat, eine prominente Premiumschokoladenmarke im Vereinigten Königreich, übernommen. Mit dieser Übernahme zielt Mars darauf ab, seine Stellung im Premiumschokoladensektor zu stärken und von Hotel Chocolats etablierter Markenbekanntheit in ganz Europa zu profitieren.

Berichtsumfang des europäischen Premiumschokoladenmarkts

Premiumschokoladen sind hochwertige/Luxusschokoladen, die aufgrund ihrer einzigartigen Eigenschaften höher als andere Schokoladen auf dem Markt bepreist sind.

Der europäische Premiumschokoladenmarkt ist nach Produkttyp (Dunkle Premiumschokolade und Weiße/Milch-Premiumschokolade), Vertriebskanal (Hypermärkte/Supermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und Sonstige Vertriebskanäle) und Geografie (Vereinigtes Königreich, Frankreich, Deutschland, Italien, Spanien, Russland, Schweiz und übriges Europa) segmentiert. Der Bericht bietet Marktgröße und Prognosen für den Markt in Werten (Millionen USD) für alle oben genannten Segmente.

| Dunkle Premiumschokolade |

| Milch-/Weiße Premiumschokolade |

| Milchschokoladen |

| Milchfreie oder Vegane Schokoladen |

| Supermärkte/Hypermärkte |

| Fach- und Gourmetläden |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Schweden |

| Polen |

| Belgien |

| Übriges Europa |

| Nach Produkttyp | Dunkle Premiumschokolade |

| Milch-/Weiße Premiumschokolade | |

| Nach Kategorie | Milchschokoladen |

| Milchfreie oder Vegane Schokoladen | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Fach- und Gourmetläden | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Premiumschokoladenmarkt im Jahr 2026?

Die Größe des europäischen Premiumschokoladenmarkts betrug im Jahr 2026 13,79 Milliarden USD.

Wie hoch ist die erwartete Wachstumsrate für Premiumschokolade in Europa?

Der Markt wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 5,29 % verzeichnen.

Welches Produktsegment wächst am schnellsten?

Dunkle Premiumschokolade soll bis 2031 aufgrund der Wellness-Nachfrage mit einer CAGR von 5,98 % wachsen.

Warum gewinnen vegane Schokoladen in Europa an Bedeutung?

Pflanzliche Riegel befriedigen flexitarische Ernährungsweisen und entsprechen Nachhaltigkeitszielen, was milchfreie Formate mit einer CAGR von 6,82 % vorantreibt.

Seite zuletzt aktualisiert am: