Marktgröße und Marktanteil für europäische süße Biskuits

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

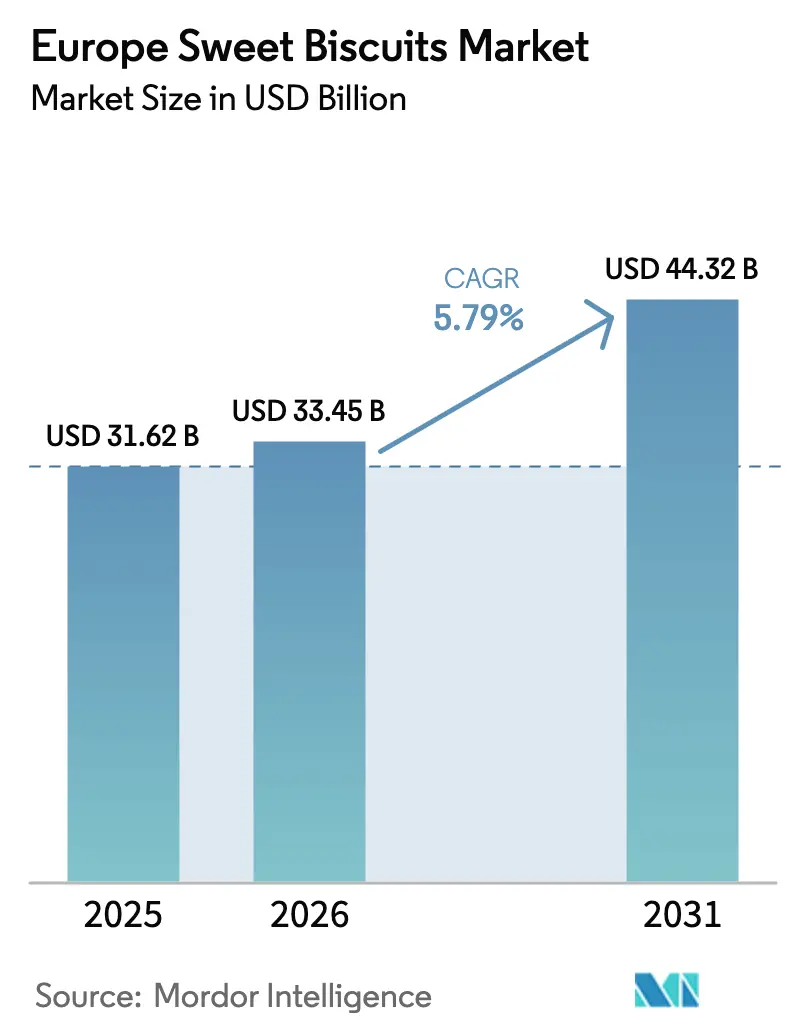

| Marktgröße im Basisjahr (2025) | 31.62 Milliarden US-Dollar |

| Marktgröße (2026) | 33.45 Milliarden US-Dollar |

| Marktgröße (2031) | 44.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.79% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Markts für süße Biskuits von Mordor Intelligence

Die Marktgröße des europäischen Markts für süße Biskuits wird voraussichtlich von 31,62 Milliarden USD im Jahr 2025 auf 33,45 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,79 % über den Zeitraum 2026–2031 einen Wert von 44,32 Milliarden USD erreichen. Der europäische Markt für süße Biskuits erreichte im Jahr 2025 31,62 Milliarden USD und wird voraussichtlich mit einer jährlichen Wachstumsrate von 5,86 % bis 2030 auf 42,03 Milliarden USD anwachsen. Diese robuste Expansion spiegelt die Resilienz des Sektors inmitten sich wandelnder Verbraucherpräferenzen und der strategischen Anpassungen der großen Hersteller wider, um aufkommende Chancen in verschiedenen europäischen Märkten zu nutzen. Zu den makroökonomischen Kräften, die dieses Wachstum antreiben, gehört die anhaltende Nachfrage nach genussvollen Snack-Gelegenheiten, die durch postpandemische Lebensstiländerungen beschleunigt wird, welche bequeme, portionierte Leckereien begünstigen. Das Vereinigte Königreich hält mit 26,18 % im Jahr 2024 den größten regionalen Marktanteil und nutzt dabei seine starke Biskuit-Tradition und die etablierte Einzelhandelsinfrastruktur, während Spanien mit einer CAGR von 7,94 % als der am schnellsten wachsende Markt hervortritt, angetrieben durch den Ausbau moderner Einzelhandelskanäle und steigende verfügbare Einkommen [1]Quelle: Eurostat, „Agrarpreise steigen im 4. Quartal 2024”, ec.europa.eu. Die Premiumisierung schokoladenüberzogener Sorten, die schnelle Einführung des Online-Lebensmittelhandels und die Erholung des Tourismus in Südeuropa stärken die Nachfrage zusätzlich. Gleichzeitig balancieren die Hersteller Erschwinglichkeit mit portionierten Verpackungen, die dabei helfen, die Preiszugänglichkeit auch bei schwankenden Rohstoffkosten aufrechtzuerhalten. Technologieinvestitionen in Automatisierung und datengesteuerte Produktentwicklung vergrößern den Abstand zwischen agilen Marktführern und langsameren Mitbewerbern weiter und schaffen Chancen für Marktanteilsgewinne in sowohl reifen als auch aufstrebenden europäischen Kanälen.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führten einfache Biskuits mit 29,78 % der europäischen Marktgröße für süße Biskuits im Jahr 2025; schokoladenüberzogene Varianten sollen bis 2031 mit einer CAGR von 6,02 % am schnellsten wachsen.

- Nach Verpackungstyp hielten Kunststoffbeutel und -tüten im Jahr 2025 einen Umsatzanteil von 56,86 %, aber Schachteln werden bis 2031 voraussichtlich eine CAGR von 6,18 % verzeichnen.

- Nach Geschmacksprofil repräsentierten pur-artige Sorten im Jahr 2025 einen Volumenanteil von 85,10 %; aromatisierte Optionen sind auf dem Weg zu einer CAGR von 7,12 % bis 2031.

- Nach Vertriebskanal entfielen auf Supermärkte und Hypermärkte im Jahr 2025 64,92 % des Umsatzes, während der Online-Einzelhandel bis 2031 mit einer CAGR von 6,24 % expandieren wird.

- Nach Geografie hielt das Vereinigte Königreich im Jahr 2025 25,87 % des Marktanteils für europäische süße Biskuits, während Spanien bis 2031 die schnellste CAGR von 7,78 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Markts für süße Biskuits

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage nach genussvollen Snack-Gelegenheiten | +1.2% | Global, mit stärkerem Einfluss in Nordeuropa | Mittelfristig (2–4 Jahre) |

| Produktinnovation und Geschmacksvielfalt | +0.9% | Kernbereich Westeuropa, Ausdehnung auf Osteuropa | Langfristig (≥ 4 Jahre) |

| Schenkkultur steigert die Nachfrage nach süßen Biskuits | +0.7% | Deutschland, Vereinigtes Königreich, Frankreich mit saisonaler Konzentration | Kurzfristig (≤ 2 Jahre) |

| Bequeme Portionspackungen und Erschwinglichkeit | +0.8% | Paneuropäisch mit urbaner Konzentration | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in Herstellung und Verpackung | +0.6% | Produktionszentren in Deutschland, den Niederlanden und Italien | Langfristig (≥ 4 Jahre) |

| Wachstum moderner und Online-Einzelhandelskanäle | +1.1% | Westeuropa führend, schnelle Einführung in Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach genussvollen Snack-Gelegenheiten

Der grundlegende Wandel hin zum Snacken als Mahlzeitenersatz hat den Konsum europäischer süßer Biskuits beschleunigt, wobei genussvolle Gelegenheiten zunehmend traditionelle strukturierte Essmuster ersetzen. Verhaltensanalysen der Verbraucher zeigen, dass 34 % der Ernährungsexperten ein zunehmendes Snacking als aufsteigenden Trend identifizieren, der durch flexible Arbeitsarrangements und Urbanisierung angetrieben wird. Diese Transformation schafft Möglichkeiten für Hersteller, Biskuits als Premium-Snack-Lösungen zu positionieren und nicht nur als Begleitung zu Getränken. Der Trend kommt insbesondere den Segmenten der schokoladenüberzogenen und gefüllten Biskuits zugute, die höhere Margen erzielen und dem Wunsch der Verbraucher nach erschwinglichen Luxuserlebnissen entsprechen. Europäische Verbraucher suchen zunehmend nach „alltäglichen Luxusgütern”, die emotionale Befriedigung bieten, ohne eine erhebliche finanzielle Verpflichtung einzugehen, was süße Biskuits als zugängliche Genussoptionen positioniert. Das regulatorische Umfeld unterstützt diesen Wandel durch den EU-Fokus auf die Kennzeichnung von Portionsgrößen, wodurch Hersteller Einzelportionsformate als bewusste Genussoptionen vermarkten können.

Produktinnovation und Geschmacksvielfalt

Die Innovationsgeschwindigkeit bei europäischen süßen Biskuits hat sich intensiviert, da Hersteller Verbrauchereinblicke und schnelle Entwicklungszyklen nutzen, um differenzierte Produkte einzuführen, die Premiumpreise erzielen. Der Sektor profitiert von beschleunigten Produktentwicklungszeitplänen, wobei der Einzelhandel Innovationszyklen von 6–12 Wochen erreicht, verglichen mit traditionellen CPG-Zeitplänen von 12–18 Monaten, was eine schnellere Reaktion auf aufkommende Geschmackstrends und saisonale Präferenzen ermöglicht. Mondelēz International exemplifiziert diesen Ansatz durch seine KI-gestützte Marketingplattform-Partnerschaft mit Accenture, die die Zeit für die kreative Entwicklung von Wochen auf Stunden reduziert und gleichzeitig eine Echtzeit-Analyse der Verbraucherpräferenzen ermöglicht. Strategische Partnerschaften zwischen großen Marken schaffen neue Produktkategorien, wie die Zusammenarbeit zwischen Mondelēz und Lotus Bakeries zeigt, die Anfang 2025 Cadbury+Biscoff im Vereinigten Königreich und Milka+Biscoff in ganz Europa einführte. Der Innovationsbedarf geht über den Geschmack hinaus und umfasst funktionelle Zutaten, wobei die wachsende Nachfrage nach präbiotischen Substanzen zur Unterstützung der Darmgesundheit und blutzuckerfreundlichen Formulierungen breitere Wellnesstrends widerspiegelt. Die europäischen Lebensmittelsicherheitsvorschriften, insbesondere jene zu neuartigen Zutaten und gesundheitsbezogenen Angaben, bieten einen strukturierten Rahmen für Innovationen und gewährleisten gleichzeitig den Verbraucherschutz.

Schenkkultur steigert die Nachfrage nach süßen Biskuits

Saisonale Konsummuster in ganz Europa belegen die anhaltende Stärke der Schenktraditionen, wobei süße Biskuits während wichtiger kultureller Feiern ausgeprägte Nachfragespitzen erleben, die sowohl das Volumen als auch den Verkauf von Premiumprodukten ankurbeln. Daten des deutschen Einzelhandels-Scannersystems zeigen das Ausmaß der saisonalen Schwankungen: Der Verzehr von Süßwaren einschließlich Biskuits steigt im Dezember um 42,4 % über den Jahresdurchschnitt, bevor er im Januar um 59,6 % zurückgeht, was sowohl die Chance als auch die Herausforderung der saisonalen Abhängigkeit verdeutlicht [2]Quelle: Statistisches Bundesamt, „Dry January: 50 % weniger Alkohol im Januar 2024 als im Dezember 2023 gekauft”, destatis.de. Dieses Muster spiegelt tief verwurzelte europäische Traditionen wider, bei denen Premium-Biskuits wesentliche Bestandteile von Feierlichkeiten, Unternehmensgeschenken und gesellschaftlichen Anlässen sind. Hersteller nutzen diese Saisonalität durch limitierte Verpackungsdesigns, Premium-Zutatenformulierungen und strategische Platzierung im Einzelhandel während der Hauptschenkzeiten. Der Trend kommt insbesondere Verpackungsformaten aus Blech zugute, die innerhalb der Verpackungssegmente mit einer CAGR von 6,27 % die schnellste Wachstumsrate erzielten, da Verbraucher Metallbehälter mit geschenkwürdiger Präsentation und verlängerter Haltbarkeit assoziieren. Der grenzüberschreitende Beschenkungsaustausch innerhalb der Europäischen Union verstärkt diesen Effekt, wobei regionale Spezialitäten wie belgische Cookies und deutsches Lebkuchen über E-Commerce-Kanäle eine breitere europäische Verbreitung gewinnen.

Bequeme Portionspackungen und Erschwinglichkeit

Das Zusammenspiel von Bequemlichkeit und Kostenbewusstsein hat portionierte Verpackungen zu einem entscheidenden Erfolgsfaktor gemacht und ermöglicht es Herstellern, vielfältige Verbraucherbedürfnisse zu erfüllen, während Preispunkte über verschiedene Wirtschaftssegmente hinweg optimiert werden. Kunststoffbeutel und -tüten dominieren die Verpackungslandschaft mit einem Marktanteil von 57,43 % im Jahr 2024 und spiegeln ihre Kosteneffizienz und Benutzerfreundlichkeit wider, die bei preisbewussten Verbrauchern, die mit anhaltendem Inflationsdruck konfrontiert sind, Anklang finden [3]Quelle: Europäische Zentralbank, „Was waren die Treiber der Lebensmittelpreisinflation im Euroraum in den letzten zwei Jahren?”, ecb.europa.eu. Der Erschwinglichkeitsimperativ hat sich intensiviert, da die europäische Lebensmittelinflation, obwohl sie sich von den Höchstständen im Jahr 2023 abschwächt, weiterhin Kaufentscheidungen beeinflusst, wobei Eigenmarken-Biskuits Marktanteile gewinnen, da Verbraucher Wert suchen, ohne die Qualitätswahrnehmung zu beeinträchtigen. Strategische Packungsgrößen ermöglichen es Herstellern, die Zugänglichkeit für alle Einkommenssegmente aufrechtzuerhalten, wobei Mondelēz in Europa eine Abstufung der Packungsgrößen einführt, um Preispunkte von 1 EUR bis 5 EUR mit angepassten Grammaturen anzubieten, um die Erschwinglichkeit zu erhalten. Dieser Ansatz erweist sich besonders in osteuropäischen Märkten als wirksam, wo die Preissensibilität weiterhin hoch ist, und ermöglicht es globalen Marken, mit lokalen Preis-Leistungs-Angeboten zu konkurrieren und gleichzeitig die Margenintegrität zu wahren. Die bevorstehende EU-Verordnung über Verpackungen und Verpackungsabfälle wird die Portionsverpackungsstrategien beeinflussen und die Hersteller dazu zwingen, Bequemlichkeit mit Nachhaltigkeitsvorgaben, einschließlich Recyclingzielen und Einschränkungen des Leerraums, in Einklang zu bringen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Gesundheits- und Ernährungsbedenken hinsichtlich des hohen Zuckergehalts | -0.8% | Vereinigtes Königreich führend, Ausbreitung in ganz Westeuropa | Mittelfristig (2–4 Jahre) |

| Steigende Rohstoffkosten | -1.1% | Globale Auswirkungen mit regionalen Unterschieden | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch traditionelle herzhafte Snacks | -0.4% | Vorwiegend Nordeuropa | Langfristig (≥ 4 Jahre) |

| Regulatorische Herausforderungen | -0.3% | EU-weit mit nationalen Unterschieden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheits- und Ernährungsbedenken hinsichtlich des hohen Zuckergehalts

Der europäische Sektor der süßen Biskuits sieht sich zunehmendem Druck durch gesundheitsbewusste Verbraucher und regulatorische Initiativen zur Zuckerreduzierung ausgesetzt, was sowohl Herausforderungen als auch Möglichkeiten für Reformulierungsstrategien schafft, die den Geschmack bewahren und gleichzeitig Gesundheitsbedenken ansprechen. Deutsche Regierungsdaten offenbaren einen strukturellen Wandel im Zuckerkonsum: Der Pro-Kopf-Verbrauch sank im Jahr 2024 auf 30,4 kg gegenüber zuvor 33,9 kg, was einem Rückgang der inländischen Zuckernutzung um 10 % entspricht. Dieser Trend spiegelt breitere europäische Ernährungsprioritäten wider, wobei 51 % der Ernährungsexperten blutzuckerfreundliche Ernährung als aufsteigende Verbraucherpräferenz identifizieren, während 59 % eine auf den Darm ausgerichtete Ernährung als aufkommenden Nachfragetreiber hervorheben. Regulatorische Maßnahmen im Vereinigten Königreich verdeutlichen das sich verschärfende politische Umfeld: Die im Oktober 2022 eingeführten Regelungen zur Sichtbarkeit von Lebensmitteln mit hohem Fett-, Salz- und Zuckergehalt (HFSS) reduzierten die Sichtbarkeit von Genussprodukten, während geplante Werbebeschränkungen, die für Oktober 2025 geplant sind, die Impulskaufdynamik gefährden. Hersteller reagieren durch die Einführung alternativer Süßungsmittel, die Optimierung der Portionsgrößen und die Integration funktioneller Zutaten, wobei Möglichkeiten in zuckerreduzierten Formulierungen entstehen, die natürliche Süßungsmittel wie Tapiokasyrup und Inulin nutzen, um die Verbraucherakzeptanz zu erhalten und gleichzeitig die Anforderungen an die Gesundheitspositionierung zu erfüllen.

Steigende Rohstoffkosten

Die Volatilität der Rohstoffpreise setzt europäische Hersteller süßer Biskuits weiterhin unter Druck, da wichtige Zutaten eine erhebliche Kosteninflatierung erfahren, die die Margenerhaltung bei gleichzeitiger Aufrechterhaltung wettbewerbsfähiger Preise in preissensiblen Verbrauchermärkten erschwert. Weizen- und Getreidepreise, die für die Biskuitproduktion grundlegend sind, haben eine anhaltende Erhöhung gezeigt, wobei die EU-Getreideproduktion für 2024/25 auf 260,9 Millionen Tonnen geschätzt wird, was einem Rückgang von 7 % unter dem Fünfjahresdurchschnitt und der niedrigsten Produktion seit einem Jahrzehnt entspricht. Die Zuckermarktdynamik sendet gemischte Signale: Die EU-Zuckerproduktion soll gegenüber dem Vorjahr um bis zu 1 Million Tonnen steigen und möglicherweise Kostenentlastung bieten, während die Kakaopreise Rekordhöhen erreicht haben, was strategische Preis- und Formulierungsanpassungen erfordert. Energiekosten bleiben eine strukturelle Herausforderung für Backbetriebe: Eine Analyse des europäischen Lebensmittelsektors zeigt, dass energieintensive Prozesse während der Inflationsperiode 2022 Strompreiserhöhungen von 145 % und Ölpreisanstiege von 43 % verzeichneten, was nachhaltige Auswirkungen auf die betriebliche Wirtschaftlichkeit hat. Hersteller implementieren vielschichtige Kostenmanagementstrategien, darunter Zutatensubstitution, Optimierung der Lieferkette und strategische Preisgestaltung, wobei Mondelēz durch Packungsgrößenanpassungen und die Optimierung des Premium-Mix die Branchenführerschaft demonstriert, um den Kakaokostendruck auszugleichen und gleichzeitig die Zugänglichkeit für Verbraucher zu erhalten. Die Abhängigkeit der EU von importierten Vorprodukten, insbesondere sojabasierten Zutaten und bestimmten Mineralien, schafft zusätzliche Anfälligkeit gegenüber geopolitischen Störungen und Währungsschwankungen, die den Rohstoffkostendruck verstärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Einfache Biskuits verankern den Markt trotz Premium-Innovation

Einfache Biskuits behalten mit einem Marktanteil von 29,78 % im Jahr 2025 ihre Marktführerschaft bei, was ihre Vielseitigkeit als eigenständige Snacks und Begleitung zu Getränken widerspiegelt, während schokoladenüberzogene Varianten die Kategorien-Premiumisierung mit der höchsten Wachstumsrate von 6,02 % CAGR bis 2031 vorantreiben. Die anhaltende Beliebtheit einfacher Biskuits beruht auf ihrer Erschwinglichkeit, verlängerten Haltbarkeit und breiten demografischen Akzeptanz, was sie zu unverzichtbaren SKUs für Einzelhändler macht, die preisbewusste Verbraucher inmitten anhaltender wirtschaftlicher Drucksituationen ansprechen wollen. Sandwich-Biskuits stellen eine bedeutende Wachstumschance dar, indem sie den Komfort vertrauter Formate mit innovativen Füllungssorten kombinieren, die eine Premium-Positionierung und höhere Margen je Einheit ermöglichen. Cookies erweitern ihren europäischen Fußabdruck kontinuierlich durch amerikanische Formate und handwerkliche Positionierung, während die Kategorie „Sonstige”, die gefüllte Biskuits und Wafersorten umfasst, von Texturinnovationen und der Einführung exotischer Geschmacksrichtungen profitiert.

Die überlegene Wachstumsdynamik schokoladenüberzogener Biskuits spiegelt erfolgreiche Premiumisierungsstrategien wider, die trotz des Rohstoffkostendrucks die Genussassoziationen von Kakao nutzen, wobei Hersteller ein ausgefeiltes Lieferkettenmanagement einsetzen, um die Zugänglichkeit zu erhalten. Das Segment profitiert von strategischen Partnerschaften wie der Zusammenarbeit zwischen Mondelēz und Lotus Bakeries, die etablierte Biskuit-Expertise mit Premium-Schokoladenmarken kombiniert, um differenzierte Angebote zu schaffen, die höhere Preispunkte erzielen. Die Innovationsgeschwindigkeit bei schokoladenüberzogenen Sorten ermöglicht eine schnelle Reaktion auf saisonale Trends und limitierte Editionen, die sowohl Volumen- als auch Wertwachstum fördern. Europäische Lebensmittelsicherheitsvorschriften bieten einen robusten Rahmen für Schokoladenüberzugsprozesse und gewährleisten konsistente Qualitätsstandards, während gleichzeitig eine grenzüberschreitende Vertriebseffizienz ermöglicht wird. Das Wachstumspotenzial des Segments bleibt erheblich, da Hersteller funktionelle Schokoladenüberzüge mit Probiotika, pflanzenbasierte Alternativen und zuckerreduzierte Formulierungen erkunden, die den sich entwickelnden Gesundheitsprioritäten der Verbraucher Rechnung tragen.

Nach Verpackungstyp: Die Dominanz von Kunststoff sieht sich Nachhaltigkeitsdruck ausgesetzt

Kunststoffbeutel und -tüten halten im Jahr 2025 mit 56,86 % Marktanteil aufgrund ihrer Kosteneffizienz, Barriereeigenschaften und des Verbraucherkomforts die Führung, während Schachteln mit einer CAGR von 6,18 % das schnellste Wachstum verzeichnen, angetrieben durch Premiumisierungstrends und Nachhaltigkeitspositionierung. Die Dominanz der Kunststoffverpackung spiegelt die grundlegende Wirtschaftlichkeit wider, die flexible Formate bevorzugt, die den Materialeinsatz minimieren, den Regalplatz optimieren und einen überlegenen Produktschutz während der Distribution bieten. Die EU-Verordnung über Verpackungen und Verpackungsabfälle (PPWR), die im Februar 2025 in Kraft tritt, wird die Verpackungsstrategien jedoch grundlegend neu gestalten, und zwar durch verbindliche Recyclingziele, Anforderungen an den Recyclatanteil und Beschränkungen für bestimmte Einwegformate.

Das Wachstum bei Schachtelverpackungen spiegelt die Premium-Präferenzen der Verbraucher und Schenkzwecke wider, wobei starre Formate Qualitätswahrnehmung vermitteln und ausgefeilte Grafiken ermöglichen, die die Regalattraktivität und Markendifferenzierung verbessern. Das regulatorische Umfeld begünstigt zunehmend papierbasierte Lösungen, wobei die PPWR bis 2025 eine Recyclingfähigkeit von 75 % für Papier- und Kartonverpackungen vorschreibt, verglichen mit strengeren Anforderungen für Kunststoffalternativen. Hersteller investieren in nachhaltige Verpackungsinnovationen, wie die Partnerschaft von Mondelēz mit Saica zur Entwicklung papierbasierter Lebensmittelverpackungslösungen zeigt, die die Produktintegrität aufrechterhalten und gleichzeitig ökologische Ziele erfüllen. Die Kategorie „Sonstige”, einschließlich Blechdosen und Gläsern, profitiert von der Wiederverwendbarkeitspositionierung und Premium-Geschenkanwendungen, insbesondere in saisonalen Perioden, in denen der Präsentationswert Kaufentscheidungen antreibt. PFAS-Beschränkungen in lebensmittelberührenden Verpackungen, die Konzentrationen auf 25 ppb für gezielte Substanzen begrenzen, erfordern eine Neuformulierung von Barrierebeschichtungen und Klebstoffen in allen Verpackungsformaten, was Chancen für innovative Materialhersteller und potenzielle Kostenimplikationen für Hersteller schafft.

Nach Geschmacksprofil: Pur-Sorten dominieren, während aromatisierte Optionen das Wachstum vorantreiben

Einfache Biskuits behalten mit einem Marktanteil von 85,10 % im Jahr 2025 eine überwältigende Dominanz bei, was die Präferenz europäischer Verbraucher für vielseitige, vertraute Geschmacksrichtungen widerspiegelt, die verschiedene Konsumgelegenheiten ergänzen, während aromatisierte Sorten mit der höchsten Wachstumsrate von 7,12 % CAGR anstreben, da Hersteller Differenzierungs- und Premium-Positionierungsstrategien verfolgen. Die Stärke des Pur-Segments resultiert aus seiner breiten Attraktivität über alle Altersgruppen, kulturellen Präferenzen und Konsumkontexte hinweg, was es zu einer unverzichtbaren Kategorie für Einzelhändler macht, die den Lagerumschlag und die Verbraucherzufriedenheit maximieren wollen. Aromatisierte Biskuits repräsentieren die Innovationsgrenze der Branche und ermöglichen es Herstellern, schnell auf aufkommende Geschmackstrends, saisonale Präferenzen und kulturelle Feiern zu reagieren, die Premium-Preisgestaltung und Markentreue fördern.

Das aromatisierte Segment profitiert von beschleunigten Produktentwicklungszyklen und der Bereitschaft der Verbraucher, neue Geschmackserlebnisse auszuprobieren, insbesondere bei jüngeren demografischen Gruppen, die eine geringere Markentreue und eine größere Offenheit gegenüber Premium-Angeboten zeigen. Strategische Geschmacksinnovation nutzt regionale Präferenzen und saisonale Assoziationen, wobei Hersteller limitierte Editionen einführen, die Dringlichkeit und Social-Media-Engagement erzeugen. Die Wachstumsdynamik spiegelt erfolgreiche Premiumisierungsstrategien wider, die aromatisierte Biskuits als erschwingliche Luxusartikel positionieren und so höhere Margen ermöglichen, während die Zugänglichkeit für Mainstream-Verbraucher gewahrt bleibt. Europäische Regulierungsrahmen unterstützen die Geschmacksinnovation durch etablierte Genehmigungsverfahren für natürliche und künstliche Aromastoffe, während Schutzbezeichnungen geografischer Herkunft Möglichkeiten für regionale Spezialitäten schaffen, eine breitere Marktanerkennung zu erlangen. Das Expansionspotenzial des Segments bleibt erheblich, da Hersteller funktionelle Aromatisierungen erkunden, die Wellnessvorteile, pflanzenbasierte Alternativen und exotische Zutaten einbeziehen, um Produkte in zunehmend wettbewerbsintensiven Einzelhandelsumgebungen zu differenzieren.

Nach Vertriebskanal: Traditioneller Einzelhandel führt, während die Digitalisierung den Zugang verändert

Supermärkte und Hypermärkte behalten mit einem Marktanteil von 64,92 % im Jahr 2025 eine führende Marktposition, indem sie ihre weitreichende Reichweite, Werbemöglichkeiten und Verbrauchereinkaufsgewohnheiten nutzen, während Online-Einzelhandelskanäle mit einer CAGR von 6,24 % das schnellste Wachstum erzielen, da die digitale Transformation das Kaufverhalten der Verbraucher verändert und eine direkte Markenkommunikation ermöglicht. Die Dominanz des traditionellen Einzelhandels spiegelt etablierte Verbrauchermuster wider, die die physische Produktbegutachtung, sofortige Befriedigung und integrierte Einkaufserlebnisse bevorzugen, die Biskuits mit ergänzenden Käufen kombinieren. Das rasche Wachstum des digitalen Kanals demonstriert jedoch grundlegende Veränderungen im Verbraucherverhalten, insbesondere bei urbanen demografischen Gruppen und jüngeren Verbrauchern, die Bequemlichkeit und Produktentdeckung über digitale Plattformen priorisieren.

Das Online-Einzelhandelswachstum profitiert von verbesserter Logistikinfrastruktur, erweitertem Produktsortiment und personalisierten Marketingfähigkeiten, die gezielte Verbraucheransprache und Premium-Produktpositionierung ermöglichen. Convenience-Stores halten durch ihre Nähevorteile und Impulskaufmöglichkeiten eine beständige Leistung aufrecht, während Spezialitäten- und Gourmetläden Premium-Segmente ansprechen, die handwerkliche und importierte Sorten suchen, die höhere Margen erzielen. Die Kategorie „Sonstige Vertriebskanäle” umfasst Verkaufsautomaten, Food-Service-Outlets und institutionelle Verkäufe, die konsistente Volumenmöglichkeiten mit unterschiedlichen Margenstrukturen bieten. Die Dynamik des europäischen E-Grocery-Markts zeigt voraussichtliche jährliche Wachstumsraten von 7–9 % bis 2027, wobei effizienzorientierte Anbieter durch automatisierte Fulfillment-Center und optimierte Liefernetzwerke besser abschneiden. Die Evolution der Vertriebslandschaft erfordert von den Herstellern die Entwicklung von Omnichannel-Strategien, die sowohl traditionelle Einzelhandelsbeziehungen als auch Direktverbraucher-Fähigkeiten nutzen, während die regulatorische Einhaltung über mehrere Kanäle hinweg Komplexität bei Etikettierung, Werbebeschränkungen und Verbraucherschutzanforderungen schafft.

Geografische Analyse

Das Vereinigte Königreich behauptet mit einem Marktanteil von 25,87 % im Jahr 2025 die Marktführerschaft und nutzt dabei seine tief verwurzelte Biskuit-Kultur, etablierte Einzelhandelsinfrastruktur und starkes Markenerbe, das sowohl bei inländischen als auch internationalen Verbrauchern Anklang findet. Die britischen Biskuitkonsummuster spiegeln kulturelle Traditionen wider, bei denen Teezeit-Gelegenheiten eine konsistente Nachfrage antreiben, während die Reife des Marktes Premium-Positionierung und Innovationsakzeptanz ermöglicht. Das Vereinigte Königreich sieht sich jedoch Gegenwind durch gesundheitsbewusste Vorschriften ausgesetzt, einschließlich der HFSS-Sichtbarkeitsregeln und geplanter Werbebeschränkungen, die Impulskäufe dämpfen könnten und eine strategische Neuformulierung erfordern, um das Wachstumsmomentum zu erhalten. Italien repräsentiert eine bedeutende Marktchance durch seinen großen verpackten Lebensmittelsektor, der im Jahr 2023 auf 99,2 Milliarden USD geschätzt wurde, wobei süße Biskuits als hochgradig wachsende Kategorie identifiziert werden, die von der Erholung des Tourismus und der Verbraucheroffenheit gegenüber innovativen Produkten profitiert.

Spanien tritt als der am schnellsten wachsende Markt mit einer CAGR von 7,78 % hervor, angetrieben durch den Ausbau moderner Einzelhandelskanäle, steigende verfügbare Einkommen und zunehmende Urbanisierung, die bequeme Snack-Formate begünstigt. Der spanische Markt profitiert von einer starken Tourismuserholung, veränderten Konsummustern hin zu Premium- und internationalen Marken sowie der Modernisierung des Einzelhandels, die die Produktverfügbarkeit und Sortenvielfalt verbessert. Frankreich zeigt eine stabile Leistung durch seine anspruchsvolle Esskultur und Premium-Positionierungsmöglichkeiten, während Deutschlands große Verbraucherbasis Volumenstabilität trotz gesundheitsbewusster Trends bietet, die zuckerreduzierte und biologische Alternativen bevorzugen. Die Niederlande und Belgien nutzen ihre strategische Lage als europäische Vertriebsdrehscheiben und ihr starkes Süßwarenerbe, um wettbewerbsfähige Positionen zu behaupten, während Polen das Wachstumspotenzial Osteuropas durch rasche Einzelhandelsmodernisierung und steigende Kaufkraft der Verbraucher repräsentiert.

Regionale Konsummuster variieren erheblich: Nordeuropäische Märkte bevorzugen einfache und traditionelle Sorten, während südeuropäische Verbraucher eine größere Offenheit gegenüber aromatisierten Innovationen und Premium-Positionierung zeigen. Die regulatorische Harmonisierung der Europäischen Union erleichtert die grenzüberschreitende Vertriebseffizienz, während individuelle Länderpräferenzen für Verpackungsformate, Portionsgrößen und Geschmacksprofile lokalisierte Marketingstrategien erfordern. Schwedens Marktdynamik spiegelt nordische Präferenzen für biologische und nachhaltige Produkte wider und schafft Möglichkeiten für Hersteller mit starken Umweltnachweisen und transparenten Lieferketten. Die Kategorie „Rest Europas” umfasst aufstrebende Märkte in Osteuropa, in denen Einzelhandelsmodernisierung, Urbanisierung und steigende Einkommen erhebliche Wachstumsmöglichkeiten für sowohl internationale Marken als auch lokale Hersteller schaffen, die ihren geografischen Fußabdruck ausweiten wollen.

Wettbewerbslandschaft

Einfluss von sozialen Medien und Beauty-Influencern

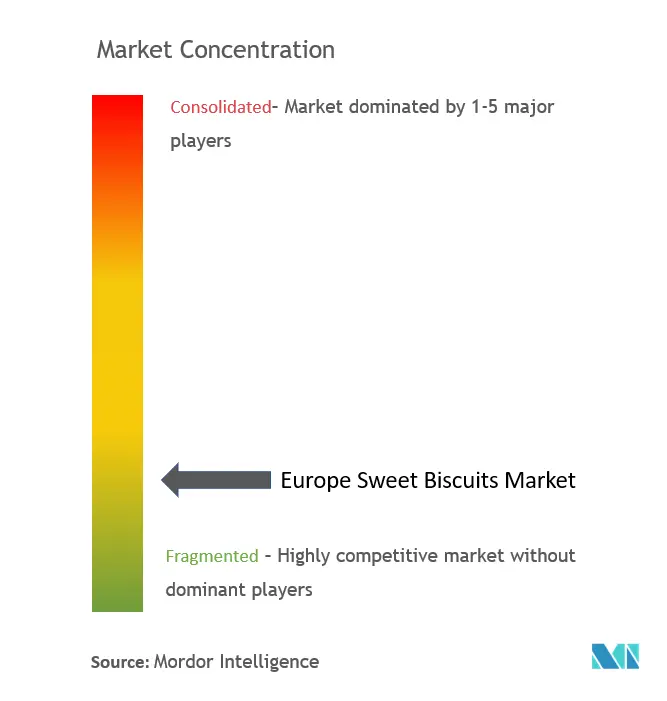

Der europäische Markt für süße Biskuits weist eine moderate Fragmentierung mit einem Konzentrationswert auf, was sowohl etablierten multinationalen Konzernen als auch agilen regionalen Akteuren Möglichkeiten bietet, Marktanteile durch differenzierte Strategien und gezielte Verbraucherpositionierung zu gewinnen. Die Marktführerschaft bleibt unter den wichtigsten Akteuren umkämpft, darunter Mondelēz International, Pladis (United Biscuits/McVitie's), Bahlsen, Lotus Bakeries und Nestlé, die jeweils unterschiedliche Wettbewerbsvorteile nutzen, von globalen Distributionsnetzwerken bis hin zu traditionsreichen Markenwerten und Innovationskapazitäten.

Strategische Muster betonen Portfoliodiversifizierung, Premium-Positionierung und geografische Expansion, wobei erfolgreiche Akteure stark in Verbrauchereinblicke, schnelle Produktentwicklung und Omnichannel-Distribution investieren, um in sich wandelnden Marktbedingungen relevant zu bleiben. Konsolidierungsaktivitäten formen die Wettbewerbslandschaft weiter um, wie die Übernahme von I.D.C. Holding durch die Valeo Foods Group für 200 Millionen EUR zeigt, um die osteuropäische Präsenz zu stärken und die süßen Snack-Kapazitäten auszubauen. Europäische Lebensmittelsicherheitsvorschriften schaffen ein niveau-gleiches Wettbewerbsfeld und ermöglichen gleichzeitig Qualitätsdifferenzierung, wobei Unternehmen in Zertifizierungen, Rückverfolgbarkeitssysteme und Lieferkettentransparenz investieren, um Vertrauen bei den Verbrauchern und die Einhaltung regulatorischer Vorschriften aufzubauen.

Die Einführung von Technologien treibt die Wettbewerbsdifferenzierung voran, wobei führende Unternehmen wie Mondelēz KI-gestützte Marketingplattformen implementieren, um die kreative Entwicklung zu beschleunigen und eine Echtzeit-Verbraucherpräferenzanalyse zu ermöglichen, während Fertigungsautomatisierung Effizienz und Qualitätskonsistenz steigert. Weißraum-Möglichkeiten bestehen bei funktionellen Biskuits, die auf spezifische Gesundheitsvorteile abzielen, nachhaltigen Verpackungslösungen, die regulatorische Anforderungen übertreffen, sowie regionalen Geschmacksinnovationen, die Schutzbezeichnungen geografischer Herkunft nutzen, um differenzierte Premium-Angebote zu schaffen.

Marktführer der europäischen Süßbiskuit-Industrie

Kellanova

Mondelēz International

Britannia Industries

Parle

ITC Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Nestlé Confectionery führte im Vereinigten Königreich eine neue, vom Bäckereibereich inspirierte Produktlinie ein, die die beliebten Schokoladenmarken Aero, Milkybar und Munchies umfasst. Diese Produktlinie nutzte die wachsende Verbrauchernachfrage nach genussvollen Snacks, die den Geschmack von Backwaren mit traditionellen Süßwaren kombinierten. Die Reihe umfasste drei verschiedene Geschmacksrichtungen: Aero Double Choc Brownie Flavour, Milkybar Crispy Cookie und Munchies Vanilla Cheesecake Flavour.

- Juli 2025: Das auf gesündere Snack-Biskuits ausgerichtete Unternehmen Good Guys Bakehouse stieg mit einem neuen Duo aus Sweet Crispy Biscuits, hergestellt für das entspannte Snacken auf dem Sofa, in den Markt der süßen Biskuits ein. Der Einstieg in das Segment der süßen Biskuits war ein neuer Schritt für die Marke, die sich als wichtiger Akteur im Bereich der herzhaften Biskuits etabliert hatte, wobei ihre Cheddar-, Pfeffer- und Paprika-Biskuits-Schmelze bei jüngeren, gesundheitsbewussten Käufern bei Sainsbury's und Ocado im Vereinigten Königreich sowie bei Tesco in Irland überdurchschnittlich gut ankam.

- Juli 2025: Das in Manchester ansässige Unternehmen Hill Biscuits stellte Simply Savoury by Hill Biscuits vor, das in Partnerschaft mit Cerealto UK entwickelt wurde und das erste herzhafte Produkt in der 170-jährigen Geschichte des Unternehmens darstellt. Hill Biscuits aus Manchester brachte als direkte Reaktion auf die wachsende Verbrauchernachfrage nach qualitativ hochwertigen, preisgünstigen herzhaften Optionen und einen sich entwickelnden Snack-Markt einen klassischen Cream Cracker auf den Markt. Das Unternehmen erkannte eine Möglichkeit zur Diversifizierung seines Produktsortiments, da Cerealto UK bereits eine breite Palette von süßen Biskuits und herzhaften Produkten herstellte.

Berichtsumfang des europäischen Markts für süße Biskuits

Ein süßer Biskuit ist ein kleiner, flacher Kuchen, der knusprig und in der Regel süß ist. Der europäische Markt für süße Biskuits ist nach Typ, Vertriebskanal und Geografie segmentiert. Nach Typ ist der Markt in Cookies, Sandwich-Biskuits, schokoladenüberzogene Biskuits und Sonstige segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und Sonstige segmentiert. Nach Geografie ist der Markt in das Vereinigte Königreich, Frankreich, Deutschland, Italien, Spanien, Russland und den Rest Europas segmentiert. Für jedes Segment wurde die Marktgröße und -prognose auf der Grundlage des Werts (in Millionen USD) vorgenommen.

| Einfache Biskuits |

| Cookies |

| Sandwich-Biskuits |

| Schokoladenüberzogene Biskuits |

| Sonstige |

| Schachteln |

| Kunststoffbeutel/-tüten |

| Sonstige |

| Pur |

| Aromatisiert |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Spezialitäten- und Gourmetläden |

| Online-Einzelhandel |

| Sonstige Vertriebskanäle |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Rest Europas |

| Nach Produkttyp | Einfache Biskuits |

| Cookies | |

| Sandwich-Biskuits | |

| Schokoladenüberzogene Biskuits | |

| Sonstige | |

| Nach Verpackungstyp | Schachteln |

| Kunststoffbeutel/-tüten | |

| Sonstige | |

| Nach Geschmacksprofil | Pur |

| Aromatisiert | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience-Stores | |

| Spezialitäten- und Gourmetläden | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | Vereinigtes Königreich |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für süße Biskuits im Jahr 2026?

Er erreichte im Jahr 2026 33,45 Milliarden USD und wird bis 2031 voraussichtlich 44,32 Milliarden USD erreichen, was eine CAGR von 5,79 % widerspiegelt.

Welches Land führt bei den regionalen Umsätzen?

Das Vereinigte Königreich führt mit einem Marktanteil von 25,87 %, unterstützt durch starke Teezeit-Traditionen und eine umfangreiche Einzelhandelsabdeckung.

Welches Produktsegment wächst am schnellsten?

Schokoladenüberzogene Biskuits verzeichnen bis 2031 eine CAGR von 6,02 %, da Verbraucher Premium-Genuss suchen.

Warum ist der Online-Einzelhandel für den Biskuitverkauf bedeutsam?

E-Commerce ermöglicht direkte Verbraucheransprache, personalisierte Werbemaßnahmen und bequeme Heimlieferung, was bis 2031 eine CAGR von 6,24 % in digitalen Kanälen antreibt.

Seite zuletzt aktualisiert am: