Marktgröße und Marktanteil des Schokoladenmarkts im Nahen Osten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.84 Milliarden US-Dollar |

| Marktgröße (2026) | 3 Milliarden US-Dollar |

| Marktgröße (2031) | 3.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schokoladenmarktanalyse im Nahen Osten von Mordor Intelligence

Die Marktgröße des Schokoladenmarkts im Nahen Osten wurde im Jahr 2025 auf 2,84 Milliarden USD geschätzt und soll von 3,00 Milliarden USD im Jahr 2026 auf 3,94 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,61 % während des Prognosezeitraums (2026–2031). Dieses Wachstum verdeutlicht eine Kombination aus sich wandelnden Verbraucherpräferenzen und strukturellen Nachfrageverschiebungen, die über die traditionellen Treiber wie steigende verfügbare Einkommen hinausgehen. Ferrero Gulf, der regionale Arm von Ferrero International, hat eine ehrgeizige Strategie angekündigt, seine Präsenz im Nahen Osten innerhalb der nächsten fünf Jahre zu verdoppeln. Dies folgt auf seine erfolgreiche Expansion, nachdem das Unternehmen seit 2020 bereits seinen Fußabdruck verdoppelt hat. Solche Maßnahmen unterstreichen die strategische Bedeutung des Nahen Ostens für globale Schokoladenhersteller, die die Region nicht nur als wachsenden Markt für steigende Absatzmengen betrachten, sondern auch als Schlüsselbereich zur Steigerung von Rentabilität und Margenentwicklung.

Wichtigste Erkenntnisse des Berichts

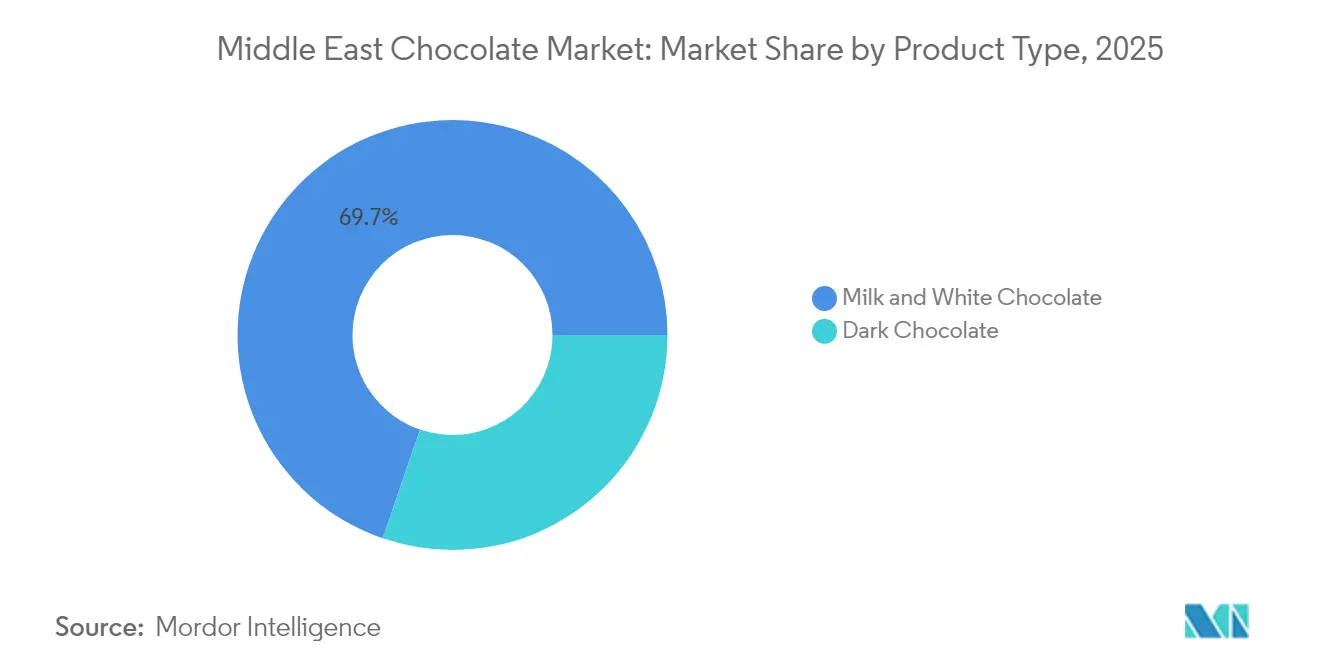

- Nach Produkttyp entfiel im Jahr 2025 ein Anteil von 69,74 % des Schokoladenmarkts im Nahen Osten auf Milch- und Weißschokolade, während Zartbitterschokolade bis 2031 voraussichtlich mit einer CAGR von 6,65 % wachsen wird.

- Nach Form repräsentierten Tafeln und Riegel im Jahr 2025 39,10 % der Marktgröße des Schokoladenmarkts im Nahen Osten. Pralinen und Trüffel werden voraussichtlich mit der schnellsten Rate wachsen, mit einer CAGR von 6,74 % über den Zeitraum 2026–2031.

- Nach Preisklasse machten Massenmarktprodukte im Jahr 2025 67,10 % des Umsatzes aus. Premium-Angebote werden voraussichtlich mit einer CAGR von 6,88 % bis 2031 wachsen.

- Nach Zutat entfielen milchbasierte Varianten im Jahr 2025 auf 52,60 % des Markts, während Single-Origin-Schokolade bis 2031 voraussichtlich mit einer CAGR von 6,70 % wachsen wird.

- Nach Vertriebskanal trugen Supermärkte und Hypermärkte im Jahr 2025 47,55 % zum Umsatz bei. Der Online-Einzelhandel wird voraussichtlich bis 2031 mit einer CAGR von 6,95 % expandieren.

- Nach Geografie hielt Saudi-Arabien im Jahr 2025 43,80 % des Marktwerts. Die Vereinigten Arabischen Emirate werden voraussichtlich das am schnellsten wachsende Land sein, mit einer CAGR von 6,60 % für 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Schokoladenmarkts im Nahen Osten

Analyse der Treiberwirkung*

| Treiber | (~)% Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage nach Premium- und handwerklich hergestellter Schokolade | +1.2% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Ausweitung der Schenkkultur während Festivals und Feiern | +1.5% | Saudi-Arabien, Vereinigte Arabische Emirate, Bahrain, Oman, Kuwait | Langfristig (≥ 4 Jahre) |

| Zunehmendes Verbraucherinteresse an neuartigen Geschmacksrichtungen | +0.8% | Vereinigte Arabische Emirate, Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Verwestlichung der Snack- und Süßwarengewohnheiten | +0.9% | Vereinigte Arabische Emirate, Katar, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Gesundheitsorientierte Produkteinführungen | +0.7% | GCC-weit, mit Schwerpunkt in den Vereinigten Arabischen Emiraten und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Zunahme von Werbeaktivitäten und schokoladenbezogenen Veranstaltungen | +0.5% | Vereinigte Arabische Emirate (Dubai), Saudi-Arabien (Riad) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Premium- und handwerklich hergestellter Schokolade

Wohlhabende Verbraucher in den Vereinigten Arabischen Emiraten und Saudi-Arabien entscheiden sich zunehmend für Single-Origin- und Bean-to-Bar-Schokoladeprodukte, was einen wachsenden Trend zur Premiumisierung im Lebensmitteleinzelhandel des Golfkooperationsrats widerspiegelt. Bateel, unterstützt von LVMH, plant, seinen Umsatz deutlich zu steigern und sein Filialnetz von rund 200 Standorten auf über 500 bis 2029 auszubauen. Die Produktpreise des Unternehmens reichen von AED 22 für eine Dubai-Schokoladenriegel bis zu AED 1.185 für Premium-Geschenksets (entsprechend USD 19 bis USD 386). Mirzam Chocolate Makers, ein handwerklicher Produzent mit Sitz in Dubai, erhielt 2025 fünf Academy of Chocolate Awards für seine Single-Origin-Zartbitterschokolade und veganen Kollektionen. Das Unternehmen hat außerdem Partnerschaften für Unternehmensgeschenke mit Organisationen wie Etihad Airways, Burj Al Arab und dem Museum of the Future geschlossen. Darüber hinaus zeigt der virale „Dubai-Schokolade”-Trend mit Pistazien-Knafeh-Riegeln zu einem Preis von EUR 8 bis EUR 10 pro 100 Gramm, wie Neuheitsprodukte Preise erzielen können, die drei- bis viermal höher sind als bei Standard-Schokoriegeln. Dieser Trend hat jedoch auch zum Auftreten von Fälschungsprodukten geführt, von denen 96 % die deutschen Lebensmittelsicherheitsprüfungen nicht bestanden haben.

Ausweitung der Schenkkultur während Festivals und Feiern

Die Schenktraditionen während Ramadan und Eid treiben erhebliche Nachfrageschübe an und übertreffen westliche Feiertagsmuster. Fast die Hälfte der Verbraucher im Nahen Osten kauft Schokolade als Geschenk während der Eid-Feste. Ferrero Rocher führt die Verkäufe von Schachtelschokoladen während des Ramadans an, während Nutella in Saudi-Arabien die höchste Haushaltsdurchdringung weltweit erzielt, was seine Ausrichtung auf familienorientierte Konsumgelegenheiten widerspiegelt. Patchi, mit mehreren Filialen in Saudi-Arabien, hat sein Geschäftsmodell auf Premium-Geschenkverpackungen und saisonale Kollektionen für islamische Feiertage ausgerichtet. Laut dem Bericht „State of Treating” der Nationalen Süßwarenvereinigung legt eine große Mehrheit der Verbraucher weltweit Wert auf das Teilen und Verschenken von Süßwaren, wobei dieser Anteil im Nahen Osten aufgrund kultureller Praktiken wahrscheinlich höher ist. Diese vorhersehbare Nachfrage ermöglicht es Herstellern, Lagerbestände vorab zu positionieren und Produktionspläne zu straffen, was den Druck auf das Umlaufvermögen verringert. Bateels Partnerschaft mit InterContinental Al-Ahsa und die Eröffnung seiner Filiale in Seoul zeigen, wie schenkfokussierte Marken geografisch expandieren, um Diaspora- und Tourismenmärkte anzusprechen.

Zunehmendes Verbraucherinteresse an neuartigen Geschmacksrichtungen

Der Dubai-Schokolade-Trend, der durch Pistazien-Knafeh-Riegel, die in sozialen Medien Aufmerksamkeit erregt haben, in den Fokus gerückt ist, hat weltweit ähnliche Produkte inspiriert. So hat beispielsweise Lindt limitierte Varianten zu einem Premiumpreis mit begrenzter Verfügbarkeit pro Filiale eingeführt. Darüber hinaus haben Marken aus den Vereinigten Staaten wie Béquet, Pinkbox und Amoretti Pistaziencreme-Produkte auf den Markt gebracht. Dieses wachsende Interesse an regionalen Zutaten – wie Datteln, Pistazien, Safran und Rosenwasser – prägt die Produktentwicklungsstrategien. Eine Studie von Agriculture Canada über Produkteinführungen in der Golfkooperationsratsregion identifizierte einen wachsenden Fokus auf schokoladenaromatisierte pflanzenbasierte oder proteinreiche Produkte, was eine Kombination aus Geschmacksinnovation und gesundheitsbewusster Positionierung widerspiegelt. Marken wie Mirzam bieten Ramadan- und Eid-Kollektionen mit lokalen Gewürzen und Single-Origin-Kakao aus Indien und Tansania an. Ebenso bietet Al Nassma's Kamelmilchschokolade ein unverwechselbares Geschmacksprofil, das Touristen anspricht, die authentische Erlebnisse aus dem Nahen Osten suchen.

Verwestlichung der Snack- und Süßwarengewohnheiten

Urbanisierung und die wachsende Präsenz von Expatriate-Gemeinschaften in den Vereinigten Arabischen Emiraten und Katar treiben Veränderungen in den Snackgewohnheiten voran und fördern den Konsum außerhalb traditioneller Mahlzeiten. Dieser Wandel hat die Nachfrage nach portionskontrollierten Formaten wie Countlines und geformten Blöcken erhöht, die dem Bedarf nach Bequemlichkeit und Lifestyle moderner Verbraucher entsprechen. Ferrero's Kinder Bueno hat an Beliebtheit unter arabischen Millennials gewonnen und unterstreicht seine Anziehungskraft auf diese Bevölkerungsgruppe, während Kinder Joy ein führendes Produkt im Schokoladensegment für Kinder bleibt und die Fähigkeit der Marke zeigt, verschiedene Altersgruppen anzusprechen. Darüber hinaus verändern die Expansion von Convenience-Stores und das Wachstum von Quick-Commerce-Plattformen die Kaufmuster bei Schokolade und bieten Verbrauchern sofortigen Zugang zu Produkten, ohne auf traditionelle Supermarktbesuche angewiesen zu sein. Es wird erwartet, dass der Quick-Commerce-Markt im Nahen Osten und Nordafrika erheblich wachsen und einen nennenswerten Anteil am expandierenden E-Commerce-Sektor der Region einnehmen wird. Der Einfluss der Verwestlichung hat jedoch auch zunehmende gesundheitliche Kontrolle mit sich gebracht. Laut Daten der WHO EMRO erheben 11 von 22 Ländern der östlichen Mittelmeerregion Verbrauchsteuern auf zuckergesüßte Getränke, wobei Saudi-Arabien einen Gesamtsteueranteil von 42,03 % und die Vereinigten Arabischen Emirate sowie Oman einen Anteil von 36,51 % anwenden. Dieser Trend deutet darauf hin, dass zuckerreiche Süßwarenprodukte in Zukunft ähnlichen fiskalischen Herausforderungen gegenüberstehen könnten [1]Quelle: Weltgesundheitsorganisation, „Situationsanalyse der Besteuerung zuckergesüßter Getränke in der östlichen Mittelmeerregion”, who.int.

Analyse der Hemmnisse*

| Hemmnis | (~)% Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kosten und Komplexität der Aufrechterhaltung der Produktqualität | -0.9% | GCC-weit, insbesondere Vereinigte Arabische Emirate und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit hochwertiger Rohstoffe | -1.1% | Regional (alle Märkte im Nahen Osten sind importabhängig) | Langfristig (≥ 4 Jahre) |

| Herausforderungen bei der Lokalisierung internationaler Geschmacksrichtungen an regionale Vorlieben | -0.4% | Saudi-Arabien, Kuwait, Oman | Mittelfristig (2–4 Jahre) |

| Gefälschte und minderwertige Schokolade beeinträchtigt das Markenvertrauen | -0.6% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und Komplexität der Aufrechterhaltung der Produktqualität

Die Kakao-Terminpreise verzeichneten während des Erntejahres 2023/24 einen erheblichen Anstieg, wobei die Intercontinental Exchange (ICE) New-Yorker Spotpreise Anfang Mai 2024 über 8.400 USD pro Metrik-Tonne überstiegen – fast dreimal so hoch wie im Vorjahr. Dieser starke Anstieg wurde auf mehrere Herausforderungen zurückgeführt, darunter die weitreichenden Auswirkungen des Kakao-Triebkrankheitsvirus auf Kakaoernten in Westafrika, Verzögerungen bei den Farmtor-Zahlungen an Landwirte und die Durchsetzung der Entwaldungsvorschriften der Europäischen Union zur Förderung einer nachhaltigen Beschaffung. Darüber hinaus stiegen die Preise für Kakaobutter und Kakaoflüssigkeit schneller als die Kakaobohnenpreise, wobei sich die von großen Verarbeitern bestimmten Verarbeitungsquoten nahezu verdoppelten. Barry Callebaut, ein führender Kakao- und Schokoladenhersteller, bezieht den Großteil seines Kakaos aus Westafrika und meldete ein erhebliches Wachstum seines Volumens in der Region Asien, Naher Osten und Afrika (AMEA). Die Investition des Unternehmens in die Erweiterung seiner Fabrik in Ägypten im Jahr 2024 sowie die Eröffnung seiner Casablanca-Anlage in Marokko im Oktober 2023 unterstreichen seinen strategischen Fokus auf die Regionalisierung von Verarbeitungsoperationen und die Minderung von Lieferkettenrisiken. Ebenso spiegelt die für 2025 geplante Produktionsaufnahme in Nestlés Fabrik in Dschidda, Saudi-Arabien, einen proaktiven Ansatz zur Reduzierung der Importabhängigkeit und zur Bewältigung potenzieller Versorgungsunterbrechungen wider. Kleinere Marktteilnehmer stehen jedoch vor erheblichen Herausforderungen, da es ihnen häufig an den finanziellen Mitteln fehlt, um Terminkontrakte für Kakao abzuschließen oder in lokale Verarbeitungskapazitäten zu investieren. Laut Schätzungen von Jefferies macht Kakao einen nennenswerten Anteil der Herstellungskosten von Mondelēz International und The Hershey Company aus, was darauf hindeutet, dass mittelgroße Marken einem Margenrückgang ausgesetzt sein könnten, sofern sie keine Maßnahmen ergreifen, wie etwa die Neuformulierung von Produkten mit Compound-Schokolade (Ersatz von Kakaobutter durch Pflanzenfett) oder die Implementierung von Shrinkflation-Strategien.

Begrenzte Verfügbarkeit hochwertiger Rohstoffe

Engpässe bei der Pistazienversorgung, beeinflusst durch die bedeutende Rolle der Türkei in der globalen Produktion und regionale Dürren, haben zu steigenden Preisen geführt. Dies hat die Produktion von Dubai-Schokolade, die stark auf gehackte Pistazien und Pistazienpaste angewiesen ist, vor Herausforderungen gestellt. Ein Bericht von GROLAB vom Mai 2025 hob hervor, dass die starke Nachfrage nach Dubai-Schokolade in Verbindung mit gleichzeitigen Engpässen bei wesentlichen Rohstoffen wie Kakao und Pistazien eine Qualitätskontrollkrise ausgelöst hat. Prüfungen durch die Behörden in Nordrhein-Westfalen stellten weitverbreitete Mängel in importierten Dubai-Schokoladenproben fest, mit Problemen wie Kontamination durch Mykotoxine, Nachweis von Salmonellen, nicht deklarierten Allergenen und dem Austausch von Kakaobutter durch Palmöl. Darüber hinaus betonen Daten der Europäischen Kommission, dass die Europäische Union ein wichtiger Exporteur von Schokolade und Zuckerwaren in die Länder des Golfkooperationsrats ist, was die Abhängigkeit der Hersteller im Nahen Osten von importierten Kakaoderivaten und Spezialzutaten widerspiegelt [2]Quelle: Europäische Kommission, „Naher Osten – Golfstaaten”, commission.europa.eu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zartbitterschokolade gewinnt gesundheitlichen Ruf

Milch- und Weißschokolade hielten im Jahr 2025 gemeinsam einen erheblichen Marktanteil von 69,74 %. Diese Dominanz wird hauptsächlich durch ihre Beliebtheit beim Familienkonsum und bei Schenktraditionen angetrieben, bei denen die Vorliebe für Süße und Vertrautheit eine entscheidende Rolle spielt. Diese Produkttypen werden wegen ihrer universellen Anziehungskraft bevorzugt und oft für festliche Anlässe gewählt, wodurch sie in vielen Haushalten zum Grundnahrungsmittel werden. Ihre etablierte Marktpräsenz spiegelt eine starke Verbindung mit den Verbraucherpräferenzen für genussvolle und wohltuende Geschmacksrichtungen wider.

Andererseits verzeichnet Zartbitterschokolade ein bemerkenswertes Wachstum, mit einer für den Zeitraum 2026–2031 prognostizierten zusammengesetzten jährlichen Wachstumsrate (CAGR) von 6,65 %, was sie zum am schnellsten wachsenden Produkttyp macht. Dieses Wachstum wird durch die steigende Nachfrage wohlhabender Verbraucher in Ländern wie den Vereinigten Arabischen Emiraten, Saudi-Arabien und Katar angetrieben. Diese Verbraucher werden von Zartbitterschokolade aufgrund ihrer wahrgenommenen gesundheitlichen Vorteile angezogen, darunter ein höherer Kakaogehalt, der mit Antioxidantien, essentiellen Mineralien und einem niedrigeren Zuckerprofil assoziiert wird. Weißschokolade hingegen bedient weiterhin ein Nischenpublikum und spricht jüngere Bevölkerungsgruppen sowie diejenigen an, die Neuartigkeit suchen. Ihr Mangel an Kakaofeststoffen schränkt jedoch ihre Fähigkeit ein, von gesundheitsbezogenen Aussagen zu profitieren, was ihr breiteres Marktpotenzial begrenzt.

Nach Form: Pralinen und Trüffel erzielen Schenkprämien

Tafeln und Riegel machten im Jahr 2025 39,10 % der formbasierten Verkäufe aus, hauptsächlich aufgrund ihrer Bequemlichkeit, der einfachen Portionskontrolle und der Eignung für Impulskäufe in Einzelhandelsumgebungen wie Supermärkten und Convenience-Stores. Diese Formen werden besonders von Verbrauchern bevorzugt, die schnelle und zugängliche Optionen suchen. Andererseits verzeichnen Pralinen und Trüffel ein erhebliches Wachstum, mit einer für den Zeitraum 2026–2031 prognostizierten zusammengesetzten jährlichen Wachstumsrate (CAGR) von 6,74 %. Diese rasche Expansion wird maßgeblich durch ihre Beliebtheit als Premium-Geschenkoption bei festlichen Anlässen wie Ramadan und Eid angetrieben. Bei diesen Feiern ermöglicht die Betonung von Premium-Verpackungen und handwerklicher Präsentation Marken, höhere Preispunkte durchzusetzen, was sowohl Unternehmens- als auch Privatschenkenmärkte anspricht.

Bateel, eine prominente Luxusmarke, bietet Geschenksets zu Preisen zwischen AED 75 und AED 1.185 (USD 20 bis USD 323) an und positioniert Pralinen und Dattelschokoladen als hochwertige Angebote. Diese Produkte richten sich an anspruchsvolle Kunden, die Qualität und Exklusivität schätzen. Ebenso hat Patchi, das rund 62 Filialen in Saudi-Arabien betreibt, seinen Ruf auf Premium-Pralinen und saisonalen Kollektionen aufgebaut. Die Hingabe der Marke an Qualität und Innovation brachte ihr 2005 die Anerkennung als eine der Top-Luxusmarken des Nahen Ostens durch Forbes ein. Geformte Blöcke und andere Formen dienen Nischenzwecken, wie Backen, industriellen Anwendungen oder Neuheitsformen. Diese Formen weisen jedoch in der Regel nicht die Gewinnmargen auf, die mit Pralinen verbunden sind, und sind daher für Hersteller, die sich auf Premium-Angebote konzentrieren, weniger lukrativ.

Nach Preisklasse: Premium-Segment überholt den Massenmarkt

Im Jahr 2025 machte Massenmarkt-Schokolade 67,10 % des Marktanteils aus, was die Preissensibilität von Verbrauchern mit mittlerem Einkommen und die breite Verfügbarkeit globaler Schokoladenmarken in Supermärkten und Hypermärkten unterstreicht. Die Dominanz dieses Segments spiegelt die Erschwinglichkeit und Zugänglichkeit wider, die eine breite Verbraucherbasis ansprechen. Andererseits wird erwartet, dass Premium-Schokolade zwischen 2026 und 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 6,88 % wächst, was das schnellste Wachstum unter den Preisklassen darstellt. Dieser Trend wird durch zunehmende Urbanisierung und höhere verfügbare Einkommen in Schlüsselmärkten wie Saudi-Arabien und den Vereinigten Arabischen Emiraten angetrieben, die Verbraucher dazu ermutigen, auf hochwertigere und luxuriösere Schokoladenoptionen umzusteigen.

Die wachsende Beliebtheit einzigartiger Schokoladenangebote in Dubai, wie Pistazien-Knafeh-Riegel, zeigt die Bereitschaft der Verbraucher, das Drei- bis Vierfache des Preises von Standard-Schokolade für Produkte zu zahlen, die Neuartigkeit und Anziehungskraft – insbesondere in sozialen Medien – bieten. Premium-Schokoladenmarken profitieren von der starken Schenkkultur im Nahen Osten, bei der Faktoren wie anspruchsvolle Präsentation und Markenprestige genauso wichtig sind wie der Geschmack. So hat beispielsweise Ferrero Ferrero Rocher als bevorzugte Schachtelschokolade während des Ramadans positioniert und damit auf kulturelle Präferenzen ausgerichtet. Ebenso setzt Patchi auf Luxusverpackungen und saisonale Kollektionen, um der Nachfrage nach Premium-Schenkoptionen in der Region gerecht zu werden.

Nach Zutatentyp: Single-Origin-Schokolade als aufstrebender Nischenwachstumstreiber

Milchbasierte Schokolade machte im Jahr 2025 52,60 % des Marktanteils aus, hauptsächlich aufgrund der Beliebtheit von Milchschokolade beim Familienkonsum und bei Schenkgelegenheiten. Diese Kategorie dominiert weiterhin, da sie mit ihrem vertrauten Geschmack und ihrer Vielseitigkeit eine breite Verbraucherbasis anspricht. Single-Origin-Schokolade hingegen, die aus Kakaobohnen einer einzigen Region hergestellt wird, soll von 2026 bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 6,70 % wachsen. Dies stellt das schnellste Wachstum unter den Zutatentypen dar und wird von wohlhabenden Verbrauchern angetrieben, die die einzigartigen Eigenschaften herkunftsspezifischen Kakaos schätzen, einschließlich Provenienz, Rückverfolgbarkeit und unverwechselbaren Geschmacksprofilen. Mirzam Chocolate Makers hat beispielsweise Single-Origin-Kollektionen aus Regionen wie Indien und Tansania eingeführt und 2025 fünf Academy of Chocolate Awards für ihr Engagement für Qualität und Innovation erhalten.

Die Herstellung von Single-Origin-Schokolade erfordert den Aufbau direkter Beziehungen zu Kakaogenossenschaften und die Verwaltung langer Vorlaufzeiten, was erhebliche Markteintrittsbarrieren schafft. Diese Herausforderungen begünstigen etablierte Akteure wie Barry Callebaut und Lindt gegenüber kleineren regionalen Start-ups. Barry Callebaut, ein führender globaler Schokoladenhersteller, bezieht 75 % seines Kakaos aus Westafrika und betreibt Produktionsanlagen in Ägypten und Marokko, wobei er seinen Umfang und seine Infrastruktur nutzt. Der Nahe Osten leidet jedoch unter einem Mangel an lokal angebautem Kakao, was Marken in der Region daran hindert, ihre Lieferketten vertikal zu integrieren. Dadurch sind sie Schwankungen der globalen Rohstoffpreise ausgesetzt. So stiegen beispielsweise die Kakao-Terminpreise während des Zeitraums 2023/24 um 131 % aufgrund des Ausbruchs des Kakao-Triebkrankheitsvirus in Westafrika, Verzögerungen bei den Farmtor-Zahlungen an Landwirte und der Durchsetzung der Entwaldungsvorschriften der Europäischen Union (EU). Diese Faktoren haben die Gewinnmargen für Single-Origin-Schokoladenproduzenten erheblich komprimiert und die Herausforderungen des Betriebs in diesem Nischenmarkt verdeutlicht.

Nach Vertriebskanal: Online-Einzelhandel boomt dank Quick-Commerce-Infrastruktur

Supermärkte und Hypermärkte machten im Jahr 2025 47,55 % des Vertriebs aus und profitierten von hohem Kundenverkehr, strategisch positionierten Impulskaufdisplays und Werbekampagnen, die an saisonale Ereignisse geknüpft sind. Im Gegensatz dazu wird der Online-Einzelhandel voraussichtlich von 2026 bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 6,95 % wachsen und als der am schnellsten wachsende Vertriebskanal hervortreten. Dieses Wachstum wird durch Quick-Commerce-Plattformen angetrieben, die Lieferungen innerhalb von 15 bis 30 Minuten anbieten. So hat beispielsweise DNOC Distribution im April 2025 mit noon eine Partnerschaft geschlossen, um noon-Minutes-Hubs zu lancieren, während YallaMarket 2,3 Millionen USD an Vorseed-Finanzierung gesichert hat, um 15-minütige Lieferungen in Dubai mithilfe von Dark Stores zu ermöglichen. Die Temperaturempfindlichkeit von Schokolade erfordert jedoch eine Kühlketten-Logistik, die die Kosten erhöht, die Quick-Commerce-Plattformen entweder absorbieren oder an die Verbraucher weitergeben müssen. Darüber hinaus haben steigende Zinssätze die Kühlhauskosten weiter erhöht und Betreiber dazu veranlasst, die Lieferdichte zu erhöhen und die Routeneffizienz zu optimieren. Unterstützt durch eine fast 100-prozentige Internet- und Mobiltelefondurchdringung in der Bevölkerung der Vereinigten Arabischen Emirate prognostiziert die Dubai Chamber of Commerce and Industry, dass der E-Commerce bis 2025 einen Umsatz von 8 Milliarden USD generieren wird.

Marken, die Abonnementboxen, Unternehmensgeschenkportale oder limitierte Produkte anbieten, können höhere Gewinnmargen erzielen als solche, die ausschließlich auf Drittanbieter-Marktplätze setzen. Mirzams Unternehmensgeschenkpartnerschaften mit Organisationen wie Etihad Airways, Burj Al Arab und dem Museum of the Future zeigen, wie Business-to-Business (B2B)-Kanäle effektiv Business-to-Consumer (B2C)-E-Commerce-Strategien ergänzen können.

Geografische Analyse

Saudi-Arabien hat sich im Jahr 2025 als führendes geografisches Segment herauskristallisiert und hält einen erheblichen Anteil von 43,80 % am Markt. Diese Führungsposition wird durch Faktoren wie hohen Pro-Kopf-Schokoladenkonsum, eine Bevölkerung von über 36 Millionen und die Vision-2030-Initiativen angetrieben, die darauf abzielen, die lokale Lebensmittelproduktion zu fördern. Ein bemerkenswertes Beispiel für diesen Trend ist Nestlés Investition von 72 Millionen USD in eine Fabrik in Dschidda, die ab 2025 voraussichtlich jährlich 15.000 Tonnen produzieren wird. Dieser Schritt unterstreicht, wie multinationale Unternehmen die Produktion lokalisieren, um die Importabhängigkeit zu reduzieren und die Exposition gegenüber Zollschwankungen zu minimieren. Darüber hinaus gab AlBabtain Food im August 2024 Pläne für eine Investition in eine Schokoladenfabrik bekannt, was das Wachstum der lokalen Produktion weiter unterstreicht. Patchi, eine prominente Schokoladenmarke, betreibt rund 62 Filialen in Saudi-Arabien und markiert damit die höchste Filialkonzentration in einem einzigen Markt. Darüber hinaus hat Ferrero's Nutella in Saudi-Arabien die höchste Haushaltsdurchdringung weltweit erreicht, was seine starke Ausrichtung auf familienorientierte Konsumgewohnheiten widerspiegelt.

Die Vereinigten Arabischen Emirate stechen als das am schnellsten wachsende geografische Segment hervor, mit einer prognostizierten zusammengesetzten jährlichen Wachstumsrate von 6,60 % zwischen 2026 und 2031. Dieses Wachstum wird durch eine Kombination von Faktoren angetrieben, darunter steigende Touristenzahlen, eine große Expatriate-Bevölkerung und die Popularität des „Dubai-Schokolade”-Phänomens, das weltweit Anerkennung gewonnen hat und weltweit zur Nachahmung inspiriert. Dieser Trend hat jedoch auch bestimmte Qualitätsbedenken ans Licht gebracht. Deutsche Lebensmittelinspektoren berichteten, dass 96 % der importierten Schokoladenproben mangelhaft waren, mit Problemen wie nicht deklarierten Allergenen, dem Nachweis von Mykotoxinen, Salmonellen-Kontamination und dem Austausch von Kakaobutter durch Palmöl, was Fragen zur Produktsicherheit und Qualitätsstandards aufwirft.

Andere Märkte in der Region, darunter Kuwait, Oman, Katar, Bahrain und der Rest des Nahen Ostens, repräsentieren gemeinsam kleinere, aber strategisch wichtige Segmente. Katar, bekannt für sein hohes Einkommensniveau und die häufige Ausrichtung internationaler Veranstaltungen, hat eine wachsende Nachfrage nach Premium-Schokoladenprodukten verzeichnet. Oman erhebt unterdessen einen Gesamtsteueranteil von 36,51 % auf Schokoladeprodukte, was die Preisgestaltung und Konsummuster beeinflusst. Diese Märkte spielen, obwohl sie kleiner sind, eine entscheidende Rolle in der Gesamtdynamik des Schokoladenmarkts im Nahen Osten.

Wettbewerbslandschaft

Der Schokoladenmarkt im Nahen Osten weist eine moderate Konsolidierung auf, wobei globale Akteure wie Mars, Mondelēz, Nestlé und Ferrero erhebliche Marktanteile halten und gleichzeitig Raum für regionale Spezialisten und handwerkliche Produzenten lassen. Ferreros Plan, seine Präsenz in den Ländern des Golfkooperationsrats (GCC) innerhalb von fünf Jahren auszubauen, nach seinem jüngsten Wachstum, verdeutlicht die aggressiven Expansionsstrategien multinationaler Unternehmen, die die Region als Hochmargen-Markt anvisieren. Investitionen wie Nestlés Fabrik in Dschidda und Barry Calebauts Expansion in Ägypten spiegeln einen Trend zur lokalisierten Fertigung wider, um Risiken aus der Kakaopreisvolatilität und Importzöllen zu begegnen.

Joint Ventures bleiben eine Schlüsselstrategie für den Markteintritt und die Expansion. So hat Ferrero beispielsweise Partnerschaften mit Al Seer Group in den Vereinigten Arabischen Emiraten (VAE), Al Bustan Al Khaleeji in Kuwait und Ismail Abudawood in Saudi-Arabien geschlossen, um direkte Vertriebskanäle aufzubauen, Drittanbieter-Importeure zu umgehen und höhere Margen zu erzielen. Wachstumschancen konzentrieren sich auf gesundheitsorientierte Produkte wie pflanzenbasierte Schokolade, die in der Region Naher Osten und Nordafrika (MENA) an Akzeptanz gewinnt und in den kommenden Jahren voraussichtlich erheblich wachsen wird. Darüber hinaus spricht Single-Origin-Schokolade wohlhabende Verbraucher an, die Produkte mit Provenienz und Rückverfolgbarkeit suchen.

Kleinere Akteure finden ebenfalls Erfolg, indem sie sich auf Qualität und Markendifferenzierung konzentrieren. So hat beispielsweise Mirzam Chocolate Makers, ein Düsseldorf-basierter handwerklicher Produzent in Dubai, mehrere Academy of Chocolate Awards erhalten und Unternehmensgeschenkpartnerschaften mit Unternehmen wie Etihad Airways, Burj Al Arab und dem Museum of the Future aufgebaut. Dies zeigt, wie Nischenakteure durch Premium-Angebote und Storytelling verteidigungsfähige Positionen schaffen können.

Marktführer der Schokoladenindustrie im Nahen Osten

Mars, Incorporated

Mondelēz International Inc.

Nestlé S.A.

Ferrero International S.A.

The Hershey Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Fix Dessert Chocolatery führte in Dubai eine neue Schokoladengeschmacksrichtung ein und erweiterte damit seine Produktpalette, um den sich wandelnden Verbrauchergeschmäckern gerecht zu werden. Diese Einführung stärkt Fix's Markenpräsenz und spiegelt Innovation im dynamischen Schokoladenmarkt des Nahen Ostens wider.

- Oktober 2024: Barry Callebaut investierte 30 Millionen USD in die Errichtung einer Schokoladenfabrik in Ägypten, um die lokale Nachfrage zu bedienen und Ägypten als regionalen Exportknotenpunkt für Schokoladeprodukte in die Märkte des Nahen Ostens und Afrikas zu positionieren und damit das Branchenwachstum zu unterstützen.

- August 2024: Abdulaziz and Mansour Ibrahim AlBabtain Co. genehmigte Investitionen in eine saudische Schokoladeproduktionsfabrik und unterstützte damit die strategische Expansion und reagierte auf die wachsende regionale Nachfrage im Schokoladenmarkt des Nahen Ostens, während zukünftiges Wachstum in ausländischen Märkten ermöglicht wird.

Berichtsumfang des Schokoladenmarkts im Nahen Osten

Zartbitterschokolade und Milch- und Weißschokolade sind als Segmente nach Süßwarenvariante abgedeckt. Convenience-Store, Online-Einzelhandel, Supermarkt/Hypermarkt und Sonstige sind als Segmente nach Vertriebskanal abgedeckt. Bahrain, Kuwait, Oman, Katar, Saudi-Arabien und Vereinigte Arabische Emirate sind als Segmente nach Land abgedeckt.| Zartbitterschokolade |

| Milch- und Weißschokolade |

| Tafeln und Riegel |

| Geformte Blöcke |

| Pralinen und Trüffel |

| Sonstige Formen |

| Massenmarkt |

| Premium |

| Milchbasiert |

| Pflanzenbasiert |

| Single Origin |

| Supermarkt/Hypermarkt |

| Online-Einzelhandel |

| Convenience-Store |

| Sonstige Vertriebskanäle |

| Bahrain |

| Kuwait |

| Oman |

| Katar |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Rest des Nahen Ostens |

| Nach Produkttyp | Zartbitterschokolade |

| Milch- und Weißschokolade | |

| Nach Form | Tafeln und Riegel |

| Geformte Blöcke | |

| Pralinen und Trüffel | |

| Sonstige Formen | |

| Nach Preisklasse | Massenmarkt |

| Premium | |

| Nach Zutatentyp | Milchbasiert |

| Pflanzenbasiert | |

| Single Origin | |

| Nach Vertriebskanal | Supermarkt/Hypermarkt |

| Online-Einzelhandel | |

| Convenience-Store | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | Bahrain |

| Kuwait | |

| Oman | |

| Katar | |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Rest des Nahen Ostens |

Marktdefinition

- Milch- und Weißschokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weißschokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaofeststoffe. Der Anwendungsbereich umfasst reguläre Schokoladen, zuckerarme und zuckerfreie Varianten.

- Toffees und Nougats - Toffees umfassen harte, zähe und kleine oder mundgerechte Bonbons, die mit Bezeichnungen wie Toffee oder toffeeartige Süßwaren vermarktet werden. Nougat ist eine zähe Süßigkeit mit Mandeln, Zucker und Eiweiß als Grundzutaten; er hat seinen Ursprung in Europa und den Ländern des Nahen Ostens.

- Müsliriegel - Ein Snack, der aus Frühstückscerealien besteht, die zu einer Riegelform gepresst und mit einer Form essbaren Klebemittels zusammengehalten werden. Der Anwendungsbereich umfasst Snackriegel aus Cerealien wie Reis, Hafer, Mais usw., gemischt mit einem Bindesirup. Dazu gehören auch Produkte, die als Müsliriegel, Müsli-Treat-Riegel oder Getreideriegel bezeichnet werden.

- Kaugummi - Dies ist eine Zubereitung zum Kauen, die üblicherweise aus aromatisiertem und gesüßtem Chicle oder ähnlichen Ersatzstoffen wie Polyvinylacetat besteht. Die im Anwendungsbereich enthaltenen Kaugummiarten sind Zuckerkaugummis und zuckerfreie Kaugummis.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Zartbitterschokolade | Zartbitterschokolade ist eine Schokoladenform, die Kakaofeststoffe und Kakaobutter ohne Milch enthält. |

| Weißschokolade | Weißschokolade ist die Schokoladenart mit dem höchsten Prozentsatz an Milchfeststoffen, in der Regel rund oder über 30 Prozent. |

| Milchschokolade | Milchschokolade wird aus Zartbitterschokolade hergestellt, die einen niedrigen Kakaofeststoffgehalt und einen höheren Zuckergehalt aufweist, zuzüglich eines Milchprodukts. |

| Hartbonbon | Eine Süßigkeit aus Zucker und Maissirup, die ohne Kristallisierung gekocht wird. |

| Toffees | Eine harte, zähe, oft braune Süßigkeit, die aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougats | Eine zähe oder spröde Süßigkeit, die Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| Müsliriegel | Ein müsliriegelförmiges Lebensmittelprodukt, das durch Pressen von Cerealien und in der Regel getrockneten Früchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nährwertriegel, die einen hohen Anteil an Proteinen im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren häufig auf Datteln mit weiteren Trockenfrüchten und Nusszusätzen und in manchen Fällen Aromen. |

| NCA | Die Nationale Süßwarenvereinigung (National Confectioners Association) ist eine amerikanische Handelsorganisation, die Schokolade, Bonbons, Kaugummi und Pfefferminzbonbons sowie die Unternehmen, die diese Leckereien herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraktiken (Current good manufacturing practices) sind diejenigen, die den von zuständigen Behörden empfohlenen Richtlinien entsprechen. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keinen Identitätsstandard haben oder in irgendeiner Weise von einem vorgeschriebenen Standard abweichen. |

| GI | Der Glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzenbasierten Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat (Whey protein concentrate) – die Substanz, die durch die Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte (Low density Lipoprotein) – das schlechte Cholesterin. |

| HDL | Lipoprotein hoher Dichte (High density Lipoprotein) – das gute Cholesterin. |

| BHT | Butylhydroxytoluol (Butylated Hydroxytoluene) ist eine im Labor hergestellte chemische Verbindung, die Lebensmitteln als Konservierungsstoff zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zur Verdickung, Emulgierung und Konservierung von Lebensmitteln und Getränken verwendet wird. |

| Freie Form | Enthält keine bestimmten Zutaten wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Es handelt sich um eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastellies | Eine Art brasilianischer Süßigkeit aus Zucker, Eiern und Milch. |

| Dragees | Kleine, runde Bonbons, die mit einer harten Zuckerschale überzogen sind. |

| CHOPRABISCO | Königliche Belgische Vereinigung der Schokoladen-, Pralinen-, Keks- und Süßwarenindustrie – ein Wirtschaftsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladen-Verordnung, eine Reihe von Vorschriften, die definieren, was in Deutschland als „Schokolade” bezeichnet werden darf. |

| FASFC | Föderales Agentur für die Sicherheit der Lebensmittelkette (Federal Agency for the Safety of the Food Chain). |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Es wird in der Süßwarenherstellung eingesetzt, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Zuckerart, die aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die hilft, zwei Flüssigkeiten zu mischen, die sich nicht miteinander vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, lila und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die modifiziert wurden, um über die grundlegende Ernährung hinaus zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmittelserviceprozess den Standards des jüdischen Speisegesetzes entspricht. |

| Zichorienextrakt | Ein natürlicher Extrakt aus der Zichorienwurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folat ist. |

| RDD | Empfohlene Tagesdosis (Recommended daily dose). |

| Gummibonbons | Ein zähes, gelatinebasiertes Bonbon, das oft mit Fruchtgeschmack versehen ist. |

| Nutraceuticals | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel mit hohem Kohlenhydrat- und Kaloriengehalt, die dazu bestimmt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation (Belgian Food Safety Organization) für die Lebensmittelkette. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre sind in nominalen Begriffen angegeben. Inflation ist kein Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen