Ethylalkohol (Ethanol) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 113.98 Milliarden Liter |

| Marktvolumen (2031) | 148.40 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 5.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ethylalkohol (Ethanol) Marktanalyse von Mordor Intelligence

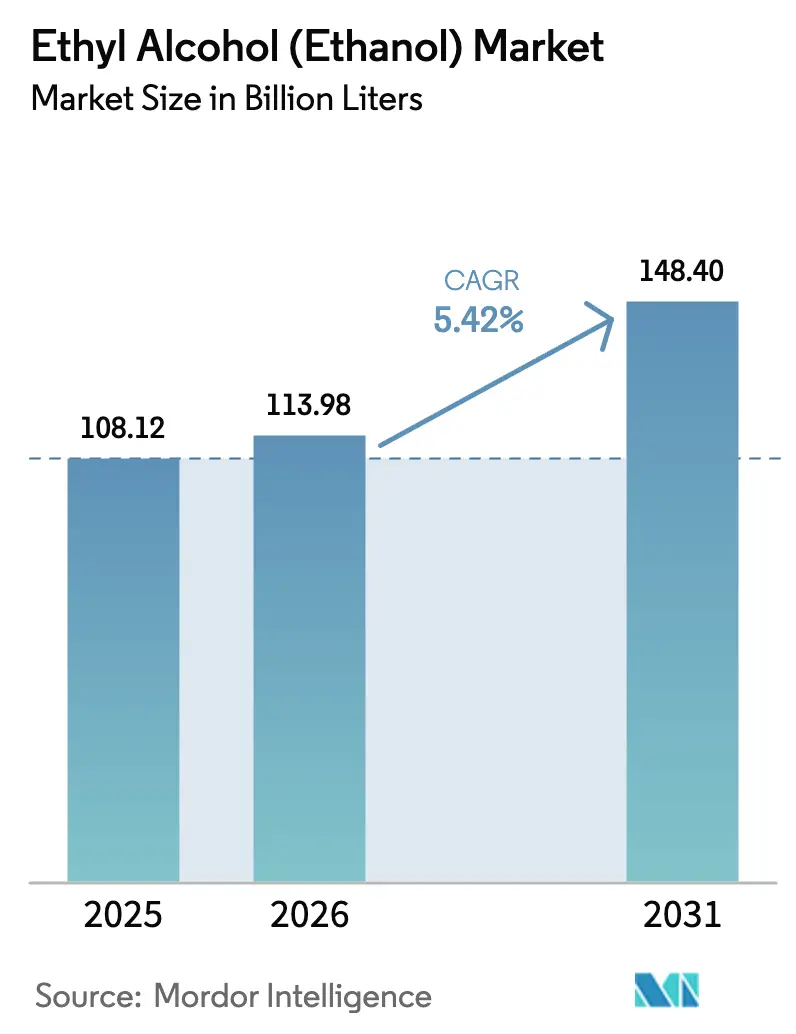

Die Marktgröße des Ethylalkohol-Marktes wurde im Jahr 2025 auf 108,12 Milliarden Liter geschätzt und soll von 113,98 Milliarden Litern im Jahr 2026 auf 148,40 Milliarden Liter bis 2031 wachsen, bei einer CAGR von 5,42 % während des Prognosezeitraums (2026–2031). Die Bündelung von CO₂-Gutschriften gewinnt an Dynamik, Ethanol-zu-Kerosin-Pfade beschleunigen sich, und die Nachfrage nach pharmazeutischen Produkten steigt stark an. Diese Veränderungen definieren die Wertschöpfung neu und gehen über den traditionellen Fokus auf Kraftstoffbeimischung hinaus. Kohlenstoffabscheidung und -speicherung (CCS) gewinnt an Bedeutung und nutzt die Lücke zwischen dem 45Q-Guthaben des US-amerikanischen Inflation Reduction Act und den durchschnittlichen Abscheidungskosten. Infolgedessen haben sich ältere Anlagen im Mittleren Westen zu profitablen Niedrigkohlenstoff-Zentren entwickelt. Nachhaltiger Flugkraftstoff (SAF) sichert Abnahmeverträge und absorbiert Volumina, die der Straßenverkehr bald abgeben könnte, insbesondere aufgrund des Aufstiegs von Elektrofahrzeugen (EVs). Gleichzeitig setzen Luxusmarken im Bereich Körperpflege auf CO₂-abgeschiedenes Ethanol, um ihre Scope-3-Emissionen zu reduzieren. Bis 2025 wird Nordamerika voraussichtlich das Angebot dominieren; die Asien-Pazifik-Region verzeichnet jedoch das schnellste Wachstum, angetrieben durch steigende Beimischungsraten in Indien und Chinas provinzielle E10-Mandate. Das Wettbewerbsumfeld verschärft sich, wobei Branchenführer wie POET, Raízen und COFCO sich strategisch an CCS-Pipelines, CBIO-Prämien und SAF-Verträgen ausrichten.

Wichtigste Erkenntnisse des Berichts

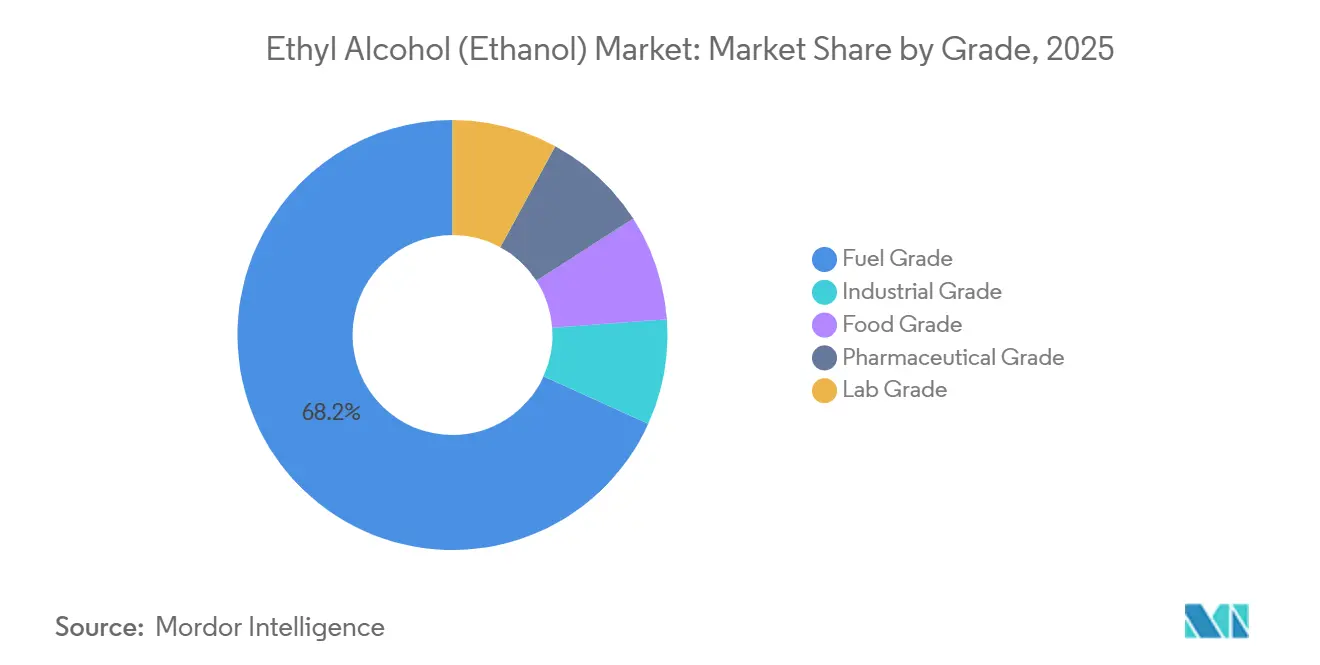

- Nach Qualitätsstufe hielt Ethanol in Kraftstoffqualität im Jahr 2025 einen Anteil von 68,22 % am Volumen, während Ethanol in Pharmaqualität bis 2031 mit einer CAGR von 6,12 % wächst und damit alle anderen Qualitätsstufen übertrifft.

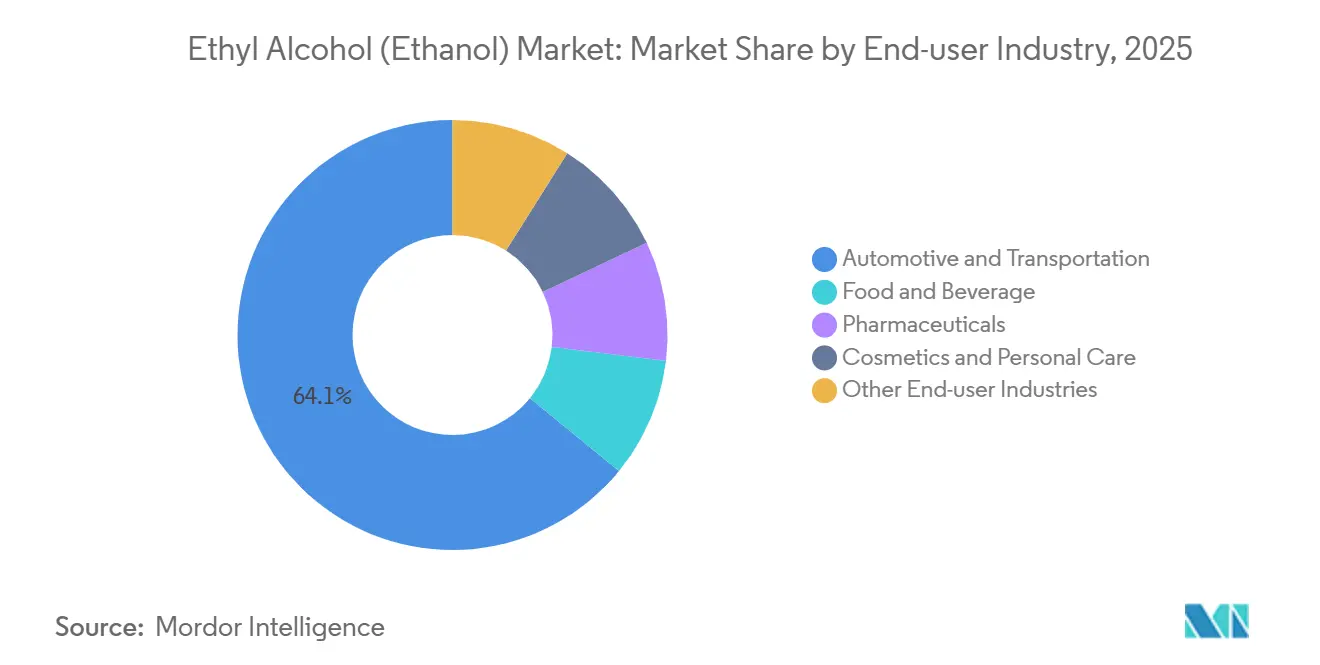

- Nach Endverbraucherbranche entfielen auf Automobil und Transport im Jahr 2025 64,11 % der Nachfrage, während Kosmetik und Körperpflege mit einer CAGR von 5,89 % im Zeitraum 2026–2031 das schnellste Wachstum verzeichnen.

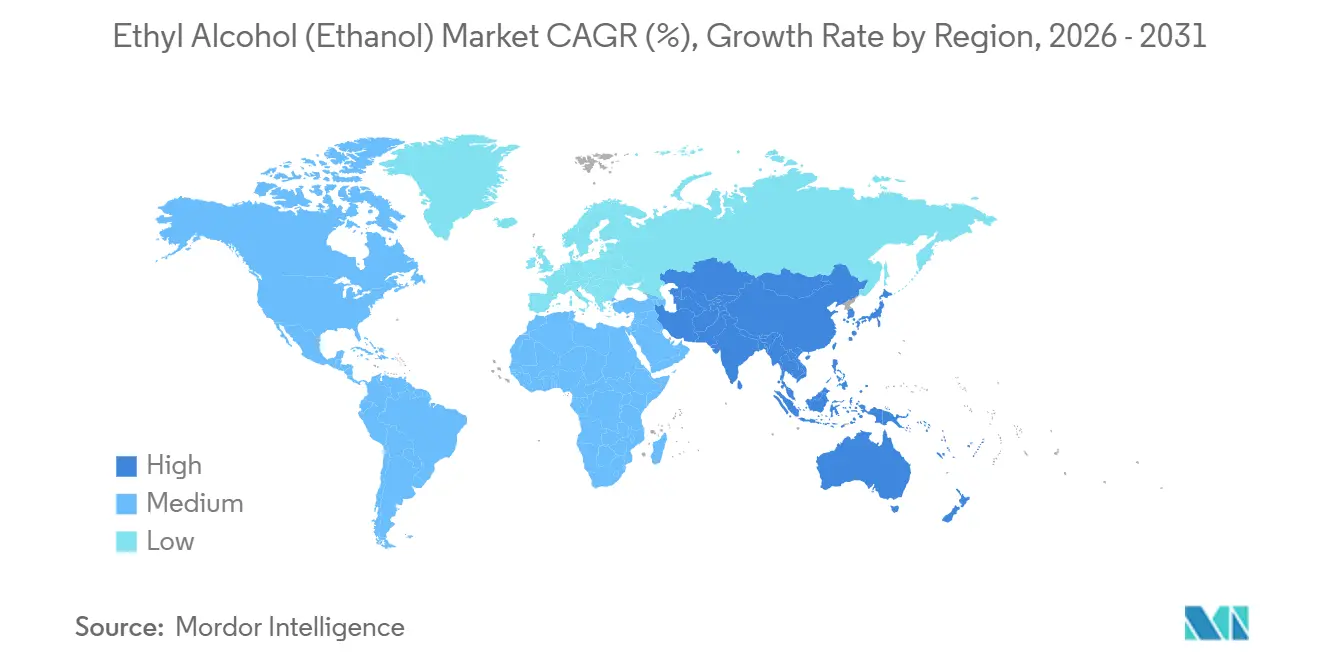

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 33,36 %, während Asien-Pazifik bis 2031 die höchste regionale CAGR von 6,51 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Ethylalkohol (Ethanol) Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenwettbewerbsfähigkeit gegenüber Benzin | +1.20% | Brasilien, Nordamerika, Indien | Mittelfristig (2–4 Jahre) |

| Wachsende Flotte von Flex-Fuel- und Hybridfahrzeugen | +0.90% | Brasilien, Nordamerika, ASEAN | Mittelfristig (2–4 Jahre) |

| Dynamik des Ethanol-zu-Kerosin-Pfades in SAF-Lieferketten | +1.10% | Nordamerika, Europa, ASEAN | Langfristig (≥ 4 Jahre) |

| CCUS-Integration zur Erschließung von CO₂-Gutschriften | +1.40% | Nordamerika, frühe Pilotprojekte in Brasilien | Langfristig (≥ 4 Jahre) |

| Biogenes CO₂ für E-Methanol und synthetische Kraftstoffe | +0.70% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenwettbewerbsfähigkeit gegenüber Benzin

Anfang 2025 wurde brasilianisches wasserfreies Ethanol unterhalb der Schwelle gehandelt, die Fahrer typischerweise zum Kraftstoffwechsel veranlasst, wodurch die Inlandsnachfrage aufrechterhalten wurde. Ende 2025 war US-amerikanisches E85 im Großhandel auf energiebereinigter Basis günstiger als normales Benzin, trotz der Konzentration der Zapfsäulen im Mittleren Westen. Indien legte seinen Beschaffungspreis für Ethanol aus C-schwerem Melasse niedriger als den Benzinpreis fest, was den Ölvermarktungsunternehmen half, das Beimischungsziel zu erreichen, ohne auf direkte Subventionen zurückgreifen zu müssen[1]Ministerium für Erdöl und Erdgas Indien, "Status der Ethanolbeimischung," mopng.gov.in . Anfang 2026 sanken die Maispreise, was die US-amerikanischen Rohstoffkosten entlastete, aber die Margen für weniger effiziente Anlagen verknappte. Gleichzeitig steigerten brasilianische Mühlen die Zuckerrohrerträge, senkten die Produktionskosten und verbesserten die Exportmöglichkeiten auf dem Markt für den Low Carbon Fuel Standard in Kalifornien, wo die Gutschriften hoch waren.

Wachsende Flotte von Flex-Fuel- und Hybridfahrzeugen

Bis 2022 verfügten die Vereinigten Staaten über eine erhebliche Anzahl von Flex-Fuel-Fahrzeugen. Allerdings bot nur ein kleiner Teil der Tankstellen E85 an, was zu einer geringen Auslastungsrate führte. In Brasilien, wo der Großteil der Pkw-Flotte Flex-Fuel-fähig ist, verkaufte sich Ethanol im Jahr 2025 mehrere Monate lang besser als Benzin, wenn die Preisparität den Biokraftstoff begünstigte. Die Nachfrage nach Gasohol in Thailand stieg 2025, wobei E20 dank Subventionen, die den Energiedichtenachteil ausglichen, schnell Marktanteile gewann. Japanische und südkoreanische Automobilhersteller testen ethanolkompatible Hybrid-Antriebsstränge als Absicherung gegen Risiken in der Batterieversorgung und warten auf die behördliche Genehmigung für höhere Beimischungen. Die Philippinen kündigten Ende 2025 eine landesweite E10-Politik an, was die Abhängigkeit von thailändischen Maniok-Ethanol-Importen erhöhte und den innerasiatischen ASEAN-Handel stärkte.

Dynamik des Ethanol-zu-Kerosin-Pfades in SAF-Lieferketten

LanzaJets Freedom-Pines-Anlage in Georgia produzierte 2025 nachhaltigen Flugkraftstoff dank mehrjähriger Abnahmeverträge mit großen Fluggesellschaften. IATA prognostiziert, dass die SAF-Nachfrage bis 2030 erheblich steigen wird. Die Umrüstung bestehender Ethanolanlagen auf Alkohol-zu-Kerosin-Konfigurationen kostet weniger als Neubauten nach dem Fischer-Tropsch-Verfahren. Das britische Projekt Speedbird zielt bis 2027 auf einen erheblichen Maßstab ab und trägt zum SAF-Mandat für 2030 bei. Gevos Net-Zero 1 in South Dakota soll ab 2027 kohlenstoffintensitätsarmen Alkohol-zu-Kerosin-Kraftstoff liefern. Die SAF Grand Challenge des US-amerikanischen Energieministeriums vergab 2025 einen erheblichen Teil seiner Darlehensbürgschaften an Ethanol-zu-Kerosin-Projekte, was die Skalierbarkeit dieses Pfades unterstreicht.

CCUS-Integration zur Verbesserung der Anlagenökonomie durch Bündelung von CO₂-Gutschriften

Das 45Q-Guthaben bietet einen Wert für jede metrische Tonne CO₂, die dauerhaft gespeichert wird. Da Fermentationsabgasströme eine hohe Reinheit erreichen, könnte dies einem potenziellen Wert entsprechen, bevor Abscheidungskosten berücksichtigt werden. Summit Carbon Solutions' Midwest Carbon Express soll jährlich CO₂ von mehreren Anlagen zu Salzformationen in North Dakota transportieren, mit einem angestrebten Start Ende 2026. Nach früheren Herausforderungen hat Navigator CO₂ Ventures eine vereinfachte Version des Heartland Greenway in Iowa und Illinois neu eingereicht, die sich nun auf Anlagen innerhalb eines bestimmten Radius bestehender Leitungsrechte konzentriert. Bei durchschnittlichen Abscheidungskosten verbleibt eine erhebliche Marge über dem Guthaben. Das neu eingeführte 45Z-Sauberkraftstoff-Guthaben, das ab 2025 gilt, bietet einen zusätzlichen Wert für jedes Gramm CO₂e/MJ unterhalb eines Basiswerts. Da CCS-ausgestattetes Ethanol niedrige Lebenszyklusintensitäten aufweist, ergibt sich daraus ein erheblicher Mehrwert pro Gallone.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EV-Adoption dämpft die Nachfrage nach flüssigen Kraftstoffen | -0.80% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Wasserverbrauch verschärft Anlagengenehmigungen | -0.40% | US-amerikanischer Mittlerer Westen, Indien Maharashtra | Kurzfristig (≤ 2 Jahre) |

| Kontroversen um Landnutzungsänderungen und ESG-Gegenreaktionen | -0.30% | Globaler Fokus auf Brasilien und Indonesien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EV-Adoption dämpft die Nachfrage nach flüssigen Kraftstoffen

Im Jahr 2024 stiegen die Verkäufe von Elektrofahrzeugen (EVs) in den USA erheblich und eroberten einen beträchtlichen Anteil am Markt für leichte Nutzfahrzeuge. Kalifornien schrieb vor, dass ein erheblicher Teil der Verkäufe bis 2026 auf emissionsfreie Fahrzeuge umgestellt werden soll, mit dem Ziel, den Benzinverbrauch bis 2030 jährlich zu senken. In China verzeichnete das Jahr 2025 einen erheblichen Anstieg der Verkäufe von batteriebetriebenen Elektrofahrzeugen und Plug-in-Hybridfahrzeugen, die einen beträchtlichen Anteil am Pkw-Markt ausmachten. Chinesische Regulierungsbehörden prognostizieren, dass die Benzinnachfrage in naher Zukunft ihren Höhepunkt erreichen wird. Die Internationale Energieagentur (IEA) prognostiziert, dass bis 2030 eine erhebliche Anzahl von EVs weltweit in Betrieb sein wird und ein erhebliches Benzinvolumen verdrängen wird, was einer großen Menge Ethanol bei einer gemischten Rate entspricht. Norwegens Verbot von Verbrennungsmotoren im Jahr 2025 hat bereits zu einer Reduzierung der jährlichen Ethanolnachfrage geführt. Als Reaktion darauf verlagern die Hersteller ihren Fokus auf nachhaltigen Flugkraftstoff (SAF), Industrielösungsmittel und hochreine Anwendungen. Diese neuen Absatzmärkte machen jedoch derzeit nur einen kleinen Teil des bestehenden Volumens aus, was ein potenzielles strukturelles Überschussrisiko verdeutlicht.

Prüfung des Wasserverbrauchs verschärft Anlagengenehmigungen

Moderne Ethanolanlagen in den Vereinigten Staaten verbrauchen typischerweise eine erhebliche Menge Wasser pro produzierter Gallone Ethanol. Aufgrund von Dürrebedingungen in mehreren Bundesstaaten werden Wasserentnahmen jedoch nun begrenzt. Im Jahr 2025 verhängte Nebraska eingeschränkte Genehmigungen für mehrere Anlagen und schrieb kostspielige Nachrüstungen für Null-Flüssigkeitsabgabe vor. Das Nationale Grüne Tribunal Indiens schrieb umfassende Umweltverträglichkeitsprüfungen für neue Destillerien in wasserarmen Regionen vor[2]. Diese Entscheidung hat mehrere Projekte verzögert, die zusammen ein erhebliches Jahresvolumen hätten produzieren können. POETs Anlage in Bingham Lake hat ihren Wasserverbrauch erfolgreich reduziert. Darüber hinaus sollen bis 2027 weitere Standorte in den Vereinigten Staaten diese Technologie einführen. In São Paulo schreibt eine neue Verordnung bis 2026 einen hohen Prozentsatz der Wasserwiederverwendung vor. Diese Anforderung wird voraussichtlich die regionalen Kosten leicht erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: Pharmazeutische Reinheit erzielt Prämien, da die Nachfrage nach Desinfektionsmitteln anhält

Ethanol in Pharmaqualität soll während des Prognosezeitraums 2026–2031 mit einer CAGR von 6,12 % wachsen und damit den breiteren Ethylalkohol-Markt übertreffen. Dieses Wachstum ist größtenteils auf verschärfte Spezifikationen zurückzuführen, insbesondere im Zusammenhang mit Impfstoffen und dem Drang nach benzolfreien Produkten. Während Ethanol in Kraftstoffqualität im Jahr 2025 einen Anteil von 68,22 % am Volumen ausmachte, wird sein Wachstum aufgrund der zunehmenden Verbreitung von Elektrofahrzeugen (EVs) voraussichtlich nachlassen. Ethanol in Industriequalität profitiert von der Nachfrage des Asien-Pazifik-Bausektors nach Ethylacetat. Ethanol in Lebensmittelqualität genießt mit seiner bemerkenswerten Marktpräsenz einen Preisaufschlag aufgrund seiner Rückverfolgbarkeit ohne gentechnisch veränderte Organismen. Ethanol in Laborqualität, obwohl ein Nischensegment, verzeichnet Wachstum, angetrieben durch stetige Investitionen in Biotechnologie-Forschung und -Entwicklung in den Vereinigten Staaten und Europa.

Der Markt für Ethylalkohol in Pharmaqualität ist bis 2031 für einen erheblichen Aufschwung gerüstet, während die Volumina in Kraftstoffqualität mit einer moderateren Rate wachsen sollen. Premium-Hersteller nutzen die Standards der United States Pharmacopeia und Audits ohne gentechnisch veränderte Organismen. LanzaJets CO₂-abgeschiedenes Ethanol, das die steigende Nachfrage nach ultra-kohlenstoffarmen Rohstoffen unterstreicht, erzielte einen Prämienpreis in Parfümlieferverträgen. Darüber hinaus steigen die Volumina in Industriequalität, angetrieben durch verschärfte Obergrenzen für flüchtige organische Verbindungen auf den Farben- und Beschichtungsmärkten in China und Südkorea.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Schwenk der Kosmetikbranche zu kohlenstoffarmem Ethanol verändert die Beschaffung

Im Jahr 2025 verbrauchten die Automobil- und Transportsektoren 64,11 % des Angebots. Die Kosmetik- und Körperpflegebranche befindet sich jedoch auf dem schnellsten Wachstumspfad mit einer CAGR von 5,89 % während des Prognosezeitraums 2026–2031, hauptsächlich angetrieben durch ethanolreiche Duftstoffformulierungen. Der Lebensmittel- und Getränkesektor hielt einen konstanten Anteil, gestützt durch das Wachstum von Premium-Spirituosen in der Asien-Pazifik-Region. Pharmazeutische Anwendungen, gestützt durch Reserven aus dem Strategischen Nationalen Vorrat der Vereinigten Staaten, machten einen erheblichen Marktanteil aus. Andere Industriesektoren wie Farben, Klebstoffe und Tinten machten ebenfalls einen bemerkenswerten Anteil am Verbrauch aus, angetrieben durch eine starke Nachfrage nach hochfesten Lösungsmitteln im Asien-Pazifik-Bausektor.

Prognosen deuten darauf hin, dass der Kosmetiksektor bis 2031 einen noch größeren Anteil am Ethylalkohol-Markt einnehmen wird. Luxusmarken wie LVMH, Estée Lauder und Coty drängen darauf, dass die Lebenszyklusintensitäten unter bestimmte Schwellenwerte fallen, und drängen Lieferanten in Richtung Kohlenstoffabscheidung und -speicherung (CCS) und Abgaslösungen. Während das Nachfragewachstum des Automobilsektors aufgrund des Anstiegs der EVs nachlässt, treiben Flex-Fuel-Flotten in Brasilien und dem US-amerikanischen Mittleren Westen weiterhin erhebliche Volumina an. Die Premiumisierung des asiatischen Whiskys stärkt die Nachfrage nach Ethanol in Lebensmittelqualität, da Verbraucher bereit sind, mehr für zertifiziert biologische oder gentechnikfreie Spirituosen zu zahlen. Im Pharmasektor bleiben Bestellungen für Desinfektionsmittel-Nachfüllungen robust, was dafür sorgt, dass die Kapazität für USP-Qualitätsprodukte bis 2027 knapp bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 hielt Nordamerika 33,36 % des globalen Volumens, gestützt durch die Mandate des Renewable Fuel Standard. Die Vereinigten Staaten, die das regionale Angebot verankern, verfügen über eine robuste Produktionskapazität, wobei viele Anlagen bis 2028 auf verbesserte Margen durch CCS-Einführung abzielen. Kanadas bundesweite Sauberkraftstoffverordnung, die 2025 in Kraft trat, zielt darauf ab, die landesweiten Ethanolbeimischungen zu steigern, obwohl die aktuellen Volumina bescheiden bleiben. Mexiko begrenzte 2025 den Ethanolanteil in Benzin, was zu einer anhaltenden Importnachfrage aus den Vereinigten Staaten führte.

Die Asien-Pazifik-Region soll während des Prognosezeitraums 2026–2031 mit einer CAGR von 6,51 % wachsen, wobei ihr Marktanteil am Ethylalkohol-Markt zunehmen soll. Im Versorgungsjahr 2024–2025 tätigte Indien erhebliche Ethanolkäufe, erzielte eine bemerkenswerte Beimischung und strebt bis 2028 eine landesweite Steigerung an. Chinas E10-Initiative, die in mehreren Provinzen aktiv ist, verbrauchte 2025 ein großes Volumen an Maisethanol, aber ihre landesweite Ausweitung hängt von der Stabilisierung der Maispreise ab. Der ASEAN-Verbrauch, gestützt durch Importe aus regionalen Nachbarn, wurde durch Thailands Maniok-Gasohol und das neue E10-Mandat der Philippinen angetrieben.

Südamerika verzeichnete 2025 einen erheblichen Schub durch Brasiliens Produktion und die steigenden CBIO-Ziele von RenovaBio für 2026. Die Logistik von Mühlen zu Küstenexportterminals, optimiert durch Raízen- und Copersucar-Pipelines, verbessert Arbitragemöglichkeiten mit Kaliforniens LCFS und Europas SAF-Mandaten. Europa, das 2025 einen kleineren Anteil ausmachte, sah Deutschland und Frankreich als wichtige Märkte aufsteigen. Da RED III nun Zellulose- und abfallbasiertes Ethanol bevorzugt, verschiebt sich die Nachfrage, insbesondere aufgrund der Doppelzählungsberechtigung. Der Nahe Osten und Afrika, die kleinste Region, sehen Potenzial in saudi-arabischen Pilotprojekten, die Dattelpalmenabfälle nutzen, was neue Rohstoffmöglichkeiten nach 2028 andeutet.

Wettbewerbslandschaft

Der Ethylalkohol-Markt ist stark fragmentiert, wobei führende Unternehmen Skalenvorteile gegen regionale Besonderheiten abwägen. Raízen, das seine Mühlen nutzt, verfügt über eine erhebliche Jahreskapazität und betreibt zahlreiche Einzelhandelsstandorte, die Zuckerrohranbau mit Kraftstoffvermarktung verbinden. POET, ein Marktführer in den Vereinigten Staaten, verfügt über eine erhebliche Kapazität an seinen Standorten und investiert in die Umrüstung seiner Zellulose-Anlage in Emmetsburg zu einer SAF-Anlage, die 2028 in Betrieb gehen soll. ADM steigert seine CCS-Kapazität in Decatur, nutzt 45Q-Gutschriften und monetarisiert abgeschiedenes CO₂ durch Getränke- und Gewächshausverträge.

Mit dem technologischen Fortschritt basiert die Differenzierung zunehmend auf Kohlenstoffintensitätswerten. Summit Carbon Solutions mit seiner Pipeline, die Anlagen im Mittleren Westen verbindet, soll ab 2026 Premium-LCFS- und 45Z-Gutschriften erschließen. LanzaTechs Gasfermentationsmodule und Carbon Cleans modulare DAC-Einheiten zielen darauf ab, bis 2029 Ethanol mit negativer Kohlenstoffintensität zu produzieren und lukrative Märkte in der Luxuskosmetik und Luftfahrt anzusprechen. In Brasilien erwägen Copersucar und Raízen Ethanol-zu-Kerosin-Einheiten und nutzen dabei reichlich Bagasse-Energie und stapeln CBIO-Prämien. Thai Bioethanol und Ubon Bio Ethanol erweitern ihre Maniokkapazität, um ASEAN-Mandate zu erfüllen und den japanischen Lösungsmittelmarkt zu bedienen, während Wilmar International über eine breitere regionale Präsenz verfügt. Patentanmeldungen für 2024–2025 unterstreichen eine Forschungsverlagerung hin zu Effizienz und Dekarbonisierung, mit Schwerpunkt auf enzymatischer Hydrolyse, Membrandestillation und integriertem CCS.

Führende Unternehmen im Ethylalkohol (Ethanol) Markt

ADM

POET, LLC

Green Plains Inc.

Raízen

Valero Energy Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Indien eröffnete seine erste Ethanolanlage auf Bambusbasis in Assam. Die Anlage wird in der Nähe der Bioethanolanlage im Wert von 5.000 Crore INR (580 Millionen USD) errichtet und produziert Ethanol aus grünem Bambus in einem abfallfreien Prozess.

- Februar 2025: Gevo, Inc. schloss eine Übernahme der Ethanolanlage und der Kohlenstoffabscheidungsanlagen von Red Trail Energy in North Dakota für 210 Millionen USD ab. Die Anlage, umbenannt in

Net-Zero North,

stärkt die Kapazität des Unternehmens für nachhaltigen Flugkraftstoff-Rohstoff durch bestehende Infrastruktur und Kohlenstoffabscheidungstechnologie.

Umfang des globalen Ethylalkohol (Ethanol) Marktberichts

Ethylalkohol (Ethanol) ist eine klare, transparente Flüssigkeit, die häufig als Kraftstoff und in alkoholischen Getränken wie Bier, Wein oder Brandy verwendet wird. Alkoholische Getränke wie Bier, Spirituosen, Wein usw. werden mit Ethanol verdünnt. Es ist ein topisches Mittel zur Vorbeugung von Hautinfektionen, in pharmazeutischen Zubereitungen, Kosmetika und Parfüms.

Der Ethylalkohol (Ethanol) Markt ist nach Qualitätsstufe, Endverbraucherbranche und Geografie segmentiert. Nach Qualitätsstufe ist der Markt in Lebensmittelqualität, Industriequalität, Pharmaqualität und Laborqualität segmentiert. Nach Endverbraucherbranche ist der Markt in Automobil und Transport, Lebensmittel und Getränke, Pharmazeutika, Kosmetik und Körperpflege sowie sonstige Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Ethylalkohol in 16 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Liter) erstellt.

| Kraftstoffqualität |

| Industriequalität |

| Lebensmittelqualität |

| Pharmaqualität |

| Laborqualität |

| Automobil und Transport |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Kosmetik und Körperpflege |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Qualitätsstufe | Kraftstoffqualität | |

| Industriequalität | ||

| Lebensmittelqualität | ||

| Pharmaqualität | ||

| Laborqualität | ||

| Nach Endverbraucherbranche | Automobil und Transport | |

| Lebensmittel und Getränke | ||

| Pharmazeutika | ||

| Kosmetik und Körperpflege | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Ethylalkohol-Markt im Jahr 2026?

Die Marktgröße des Ethylalkohol-Marktes beträgt im Jahr 2026 113,98 Milliarden Liter und soll bis 2031 bei einer CAGR von 5,42 % ein Volumen von 148,40 Milliarden Litern erreichen.

Welche Qualitätsstufe wächst bis 2031 am schnellsten?

Ethanol in Pharmaqualität wächst mit einer CAGR von 6,12 %, da benzolfreie Anforderungen und die Einhaltung der USP-Standards die Gesundheitsspezifikationen verschärfen.

Warum ist CCS für Ethanolanlagen wichtig?

Fermentationsabgas ist nahezu reines CO₂, was die Abscheidung kostengünstig macht; die US-amerikanischen Gutschriften 45Q und 45Z summieren sich auf rund 1,00 USD pro Gallone an zusätzlichem Wert.

Wie wird die EV-Verbreitung die Ethanolnachfrage beeinflussen?

Das EV-Wachstum reduziert die Benzinvolumina und verursacht eine prognostizierte Reduzierung der beigemischten Ethanolnachfrage um 23 Milliarden Liter bis 2030, sofern SAF und industrielle Anwendungen nicht schneller wachsen.

Welche Region verzeichnet die höchste Wachstumsrate?

Asien-Pazifik führt mit einer CAGR von 6,51 %, angetrieben durch Indiens 20-%-Beimischungsziel und die wachsenden Gasohol-Programme der ASEAN.

Welchen strategischen Wandel vollziehen die Hersteller?

Führende Unternehmen verlagern sich auf die Produktion von Ethanol-zu-Kerosin-SAF, Volumina in Pharmaqualität und CCS-gestützte CO₂-Gutschriftenbündelung, um das langsamere Wachstum bei Kraftstoffbeimischungen auszugleichen.

Seite zuletzt aktualisiert am: